- Аналіз ризику

Содержание

- 2. План лекції Види аналізу ризику та його складові Фактори, що зумовлюють ризик 3. Зони і рівні

- 3. 1 При аналізі ризику будь-якого учасника проекту використовуються такі критерії: втрати від ризику незалежні одна від

- 4. Головне завдання якісного аналізу ризиків — визначити фактори ризику, етапи роботи, при виконанні яких ризик виникає,

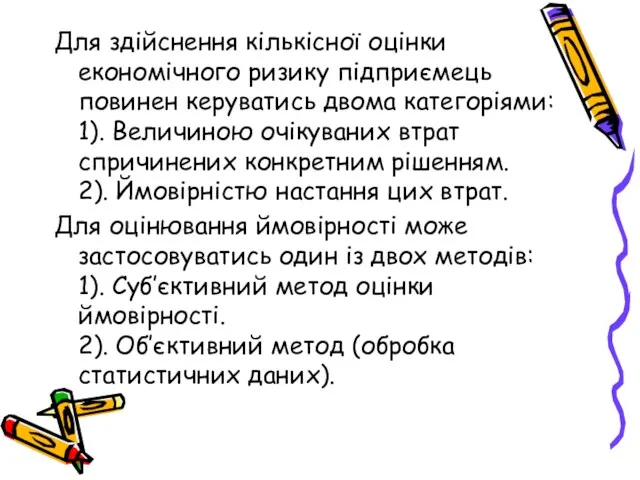

- 5. Для здійснення кількісної оцінки економічного ризику підприємець повинен керуватись двома категоріями: 1). Величиною очікуваних втрат спричинених

- 6. Критерием кількісного оцінювання ризику є ймовірність отримання результату меншого за значения, яке вимагається: К = В

- 7. До факторів прямої дії відносяться: - нестабільність, суперечливість законодавства; - непередбачені дії державних органів; - нестабільність

- 8. До факторів непрямої дії відносяться: нестабільність політичних умов; нестабільність соціальних умов; непередбачені зміни економічної обстановки в

- 9. Внутрішні фактори, що зумовлюють економічні ризики поділяються на об'єктивні та суб'єктивні. До об'єктивних факторів належать: непередбачені

- 10. До суб'єктивних факторів відносяться: низька якість управлінських, робітників кадрів і фахівців; малокомпетентна робота управлінських і інших

- 11. 3 Областю ризику називається певна зона загальних втрат підприємства, в межах якої втрати не перевищують граничного

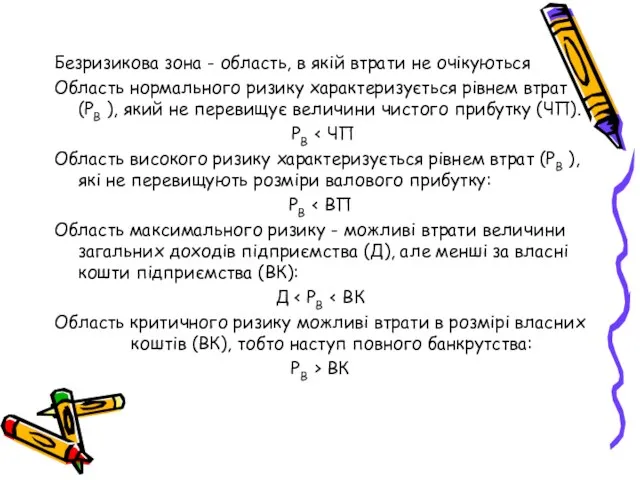

- 12. Безризикова зона - область, в якій втрати не очікуються Область нормального ризику характеризується рівнем втрат (РВ

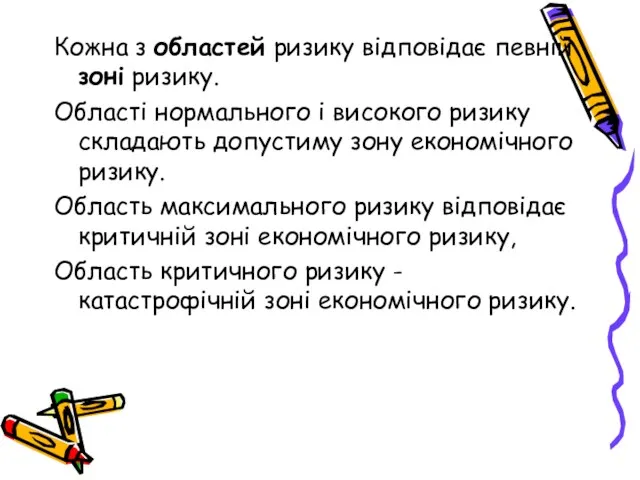

- 13. Кожна з областей ризику відповідає певній зоні ризику. Області нормального і високого ризику складають допустиму зону

- 15. Зона допустимого ризику - область, у межах якої величина ймовірних втрат не перевищує очікуваного прибутку і,

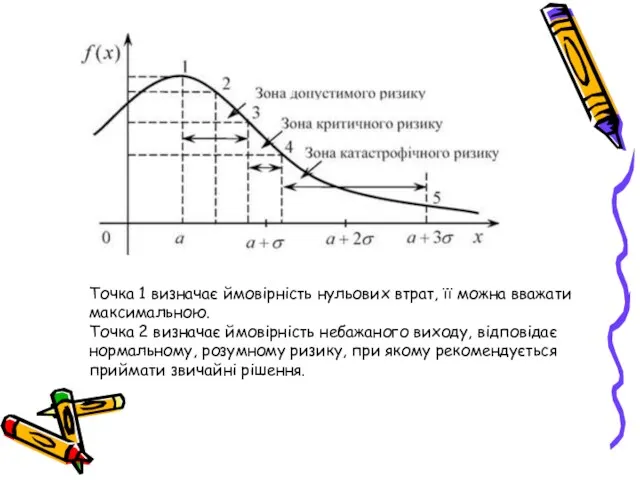

- 16. Точка 1 визначає ймовірність нульових втрат, її можна вважати максимальною. Точка 2 визначає ймовірність небажаного виходу,

- 17. Точка 3 характеризується величиною можливих втрат, яка дорівнює очікуваному прибутку, тобто повній втраті прибутку. Зона допустимого

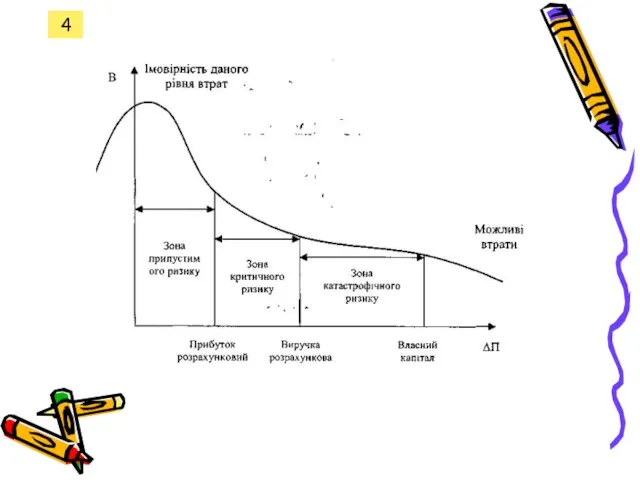

- 18. 4

- 20. Скачать презентацию

План лекції

Види аналізу ризику та його складові

Фактори, що зумовлюють ризик

3. Зони

План лекції

Види аналізу ризику та його складові

Фактори, що зумовлюють ризик

3. Зони

1

При аналізі ризику будь-якого учасника проекту використовуються такі критерії:

втрати від ризику

1

При аналізі ризику будь-якого учасника проекту використовуються такі критерії:

втрати від ризику

Головне завдання якісного аналізу ризиків — визначити фактори ризику, етапи роботи,

Головне завдання якісного аналізу ризиків — визначити фактори ризику, етапи роботи,

Для здійснення кількісної оцінки економічного ризику підприємець повинен керуватись двома категоріями:

1).

Для здійснення кількісної оцінки економічного ризику підприємець повинен керуватись двома категоріями: 1).

Критерием кількісного оцінювання ризику є ймовірність отримання результату меншого за значения,

Критерием кількісного оцінювання ризику є ймовірність отримання результату меншого за значения,

До факторів прямої дії відносяться:

- нестабільність, суперечливість законодавства;

- непередбачені дії державних

До факторів прямої дії відносяться: - нестабільність, суперечливість законодавства; - непередбачені дії державних

До факторів непрямої дії відносяться:

нестабільність політичних умов;

нестабільність соціальних умов;

непередбачені

До факторів непрямої дії відносяться:

нестабільність політичних умов;

нестабільність соціальних умов;

непередбачені

Внутрішні фактори, що зумовлюють економічні ризики поділяються на об'єктивні та суб'єктивні.

Внутрішні фактори, що зумовлюють економічні ризики поділяються на об'єктивні та суб'єктивні.

До суб'єктивних факторів відносяться:

низька якість управлінських, робітників кадрів і фахівців;

малокомпетентна робота

До суб'єктивних факторів відносяться:

низька якість управлінських, робітників кадрів і фахівців;

малокомпетентна робота

3

Областю ризику називається певна зона загальних втрат підприємства, в межах якої

3

Областю ризику називається певна зона загальних втрат підприємства, в межах якої

Безризикова зона - область, в якій втрати не очікуються

Область нормального ризику

Безризикова зона - область, в якій втрати не очікуються

Область нормального ризику

Кожна з областей ризику відповідає певній зоні ризику.

Області нормального і

Кожна з областей ризику відповідає певній зоні ризику.

Області нормального і

Зона допустимого ризику - область, у межах якої величина ймовірних втрат

Зона допустимого ризику - область, у межах якої величина ймовірних втрат

Точка 1 визначає ймовірність нульових втрат, її можна вважати максимальною.

Точка 2

Точка 1 визначає ймовірність нульових втрат, її можна вважати максимальною.

Точка 2

Точка 3 характеризується величиною можливих втрат, яка дорівнює очікуваному прибутку, тобто

Точка 3 характеризується величиною можливих втрат, яка дорівнює очікуваному прибутку, тобто

4

4

Управленческие решения

Управленческие решения Целеполагание. Путь к успеху

Целеполагание. Путь к успеху Организация управления предприятием

Организация управления предприятием Курс ТРИЗ_базовый. Модуль 1. Лекция 1

Курс ТРИЗ_базовый. Модуль 1. Лекция 1 Документационное обеспечение управления и архивоведения

Документационное обеспечение управления и архивоведения Just in time & lean manufacturing. Chapter 15

Just in time & lean manufacturing. Chapter 15 Сводные картинки

Сводные картинки Управление персоналом на предприятии

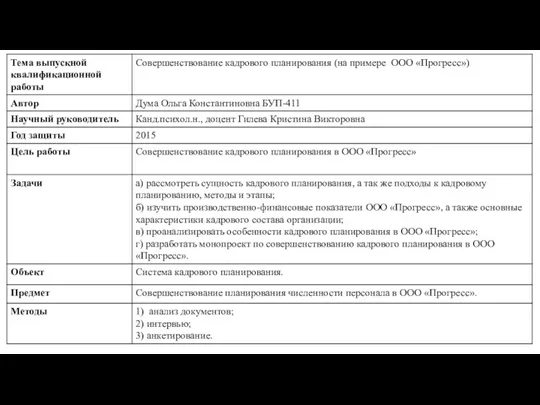

Управление персоналом на предприятии Кадровое планирование

Кадровое планирование Кадровая политика организации организации - основа формирования стратегии управления персоналом

Кадровая политика организации организации - основа формирования стратегии управления персоналом Основы проектной деятельности

Основы проектной деятельности ER – entity relationship diagram major components of ER diagram. (Chapter 6)

ER – entity relationship diagram major components of ER diagram. (Chapter 6) Анализ компании Газпром

Анализ компании Газпром Государственно-общественного управления в образовании

Государственно-общественного управления в образовании Профессиональные коммуникации

Профессиональные коммуникации Human resource management in business

Human resource management in business Мотивация сотрудников. Сектора обслуживания дебетовых карт

Мотивация сотрудников. Сектора обслуживания дебетовых карт Построение эффективных команд. Изучение эффективного командного лидерства. (Сессия 1)

Построение эффективных команд. Изучение эффективного командного лидерства. (Сессия 1) Управленческая вертикаль. Понятие, особенности, механизмы действия

Управленческая вертикаль. Понятие, особенности, механизмы действия Модель компетенций

Модель компетенций Власть, лидерство и руководство

Власть, лидерство и руководство Концептуальные подходы к управлению рисками информационной безопасности

Концептуальные подходы к управлению рисками информационной безопасности Особенности организации аутсорсинга на железнодорожном транспорте РФ

Особенности организации аутсорсинга на железнодорожном транспорте РФ Управление затратами

Управление затратами Структура управления организацией

Структура управления организацией Технические средства контейнерных перевозок

Технические средства контейнерных перевозок Лидерское поведение на различных этапах развития команды

Лидерское поведение на различных этапах развития команды Этический кодекс фирмы

Этический кодекс фирмы