- Контроль в системе менеджмента. (Лекция 14)

Содержание

- 2. Учебный курс «Основы менеджмента» ФГОУ ВПО Вятская ГСХА – Экономический факультет Кафедра менеджмента Тема лекции Контроль

- 3. Тема: Контроль в системе менеджмента План лекции © - Костенко О.В.

- 4. Значение и основные виды контроля Контроль это оценка достижения организацией поставленных целей и выявление отклонений с

- 5. Значение и основные виды контроля В самом общем виде контроль можно определить в виде схемы: Требуемые

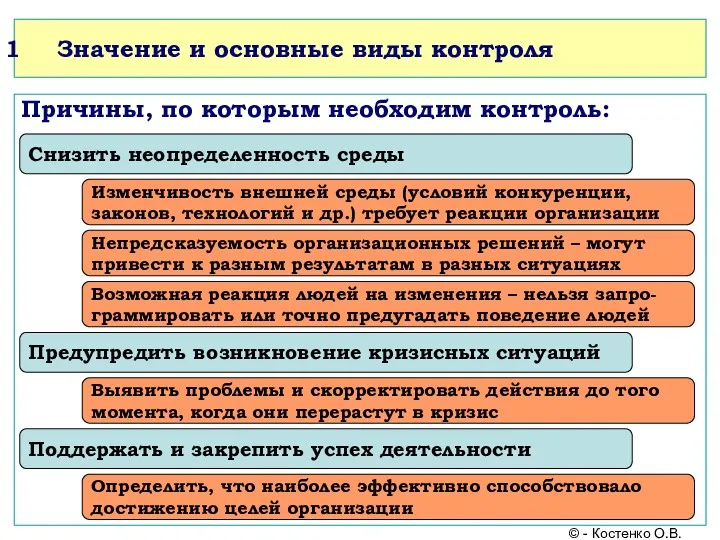

- 6. Значение и основные виды контроля Причины, по которым необходим контроль: Снизить неопределенность среды Предупредить возникновение кризисных

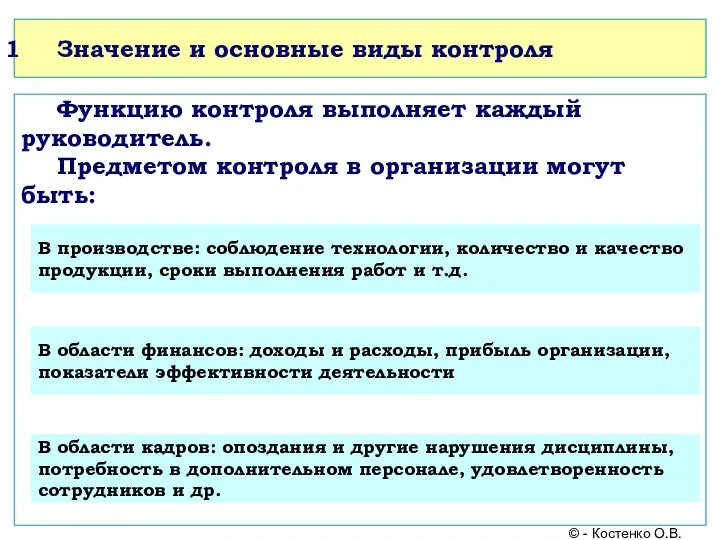

- 7. Значение и основные виды контроля Функцию контроля выполняет каждый руководитель. Предметом контроля в организации могут быть:

- 8. Значение и основные виды контроля Виды контроля: Виды контроля По времени осуществления По степени охвата По

- 9. Значение и основные виды контроля Виды контроля: По времени осуществления Предварительный контроль Текущий контроль Заключительный контроль

- 10. Значение и основные виды контроля Виды контроля: По степени охвата Общий (сплошной) контроль Выборочный контроль Проверка

- 11. Значение и основные виды контроля Виды контроля: По срокам проведения Систематический контроль Периодический контроль Разовый контроль

- 12. Значение и основные виды контроля Виды контроля: По форме осуществления Финансовый контроль Административный контроль Технический контроль

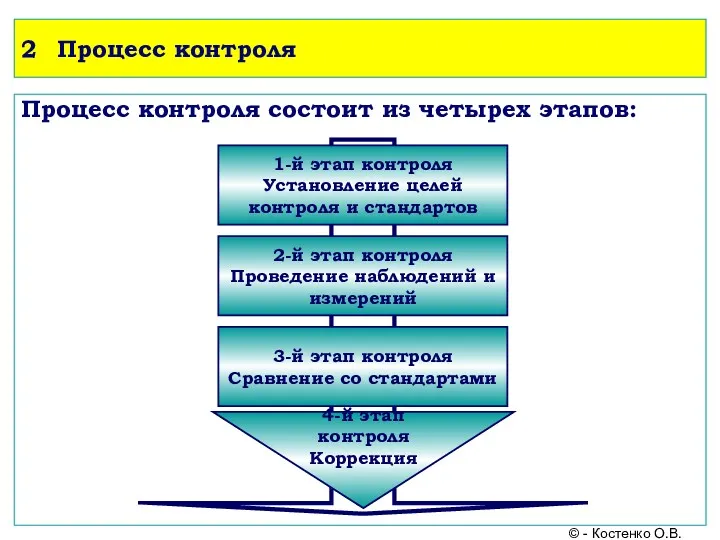

- 13. 2 Процесс контроля Процесс контроля состоит из четырех этапов: 1-й этап контроля Установление целей контроля и

- 14. 2 Процесс контроля 1-й этап: Установление целей контроля и стандартов Стандарт – параметр (требование), которому должно

- 15. 2 Процесс контроля 1-й этап: Установление целей контроля и стандартов Параметры должны обладать двумя важными особенностями:

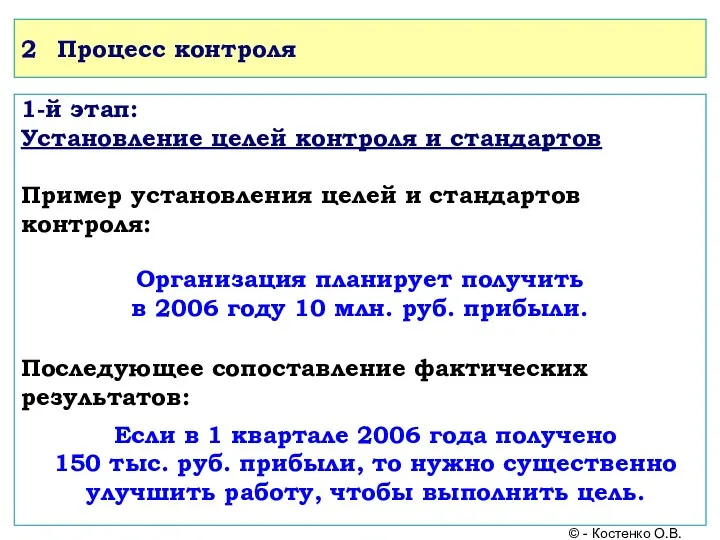

- 16. 2 Процесс контроля 1-й этап: Установление целей контроля и стандартов Пример установления целей и стандартов контроля:

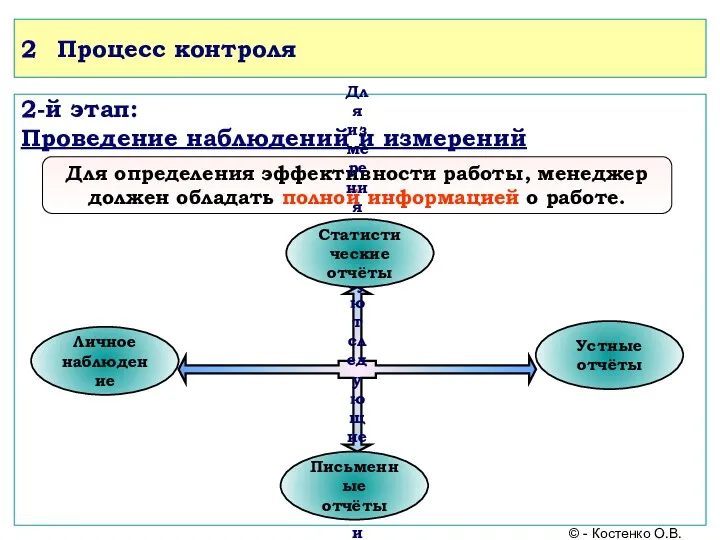

- 17. 2 Процесс контроля 2-й этап: Проведение наблюдений и измерений Для определения эффективности работы, менеджер должен обладать

- 18. 2 Процесс контроля 2-й этап: Проведение наблюдений и измерений Личное наблюдение Статистические отчёты Устные отчёты Письменные

- 19. 2 Процесс контроля 2-й этап: Проведение наблюдений и измерений Определение скорости, частоты и точности измерений: Фармацевтическая

- 20. 2 Процесс контроля 2-й этап: Проведение наблюдений и измерений Самый трудный и дорогостоящий элемент контроля. Именно

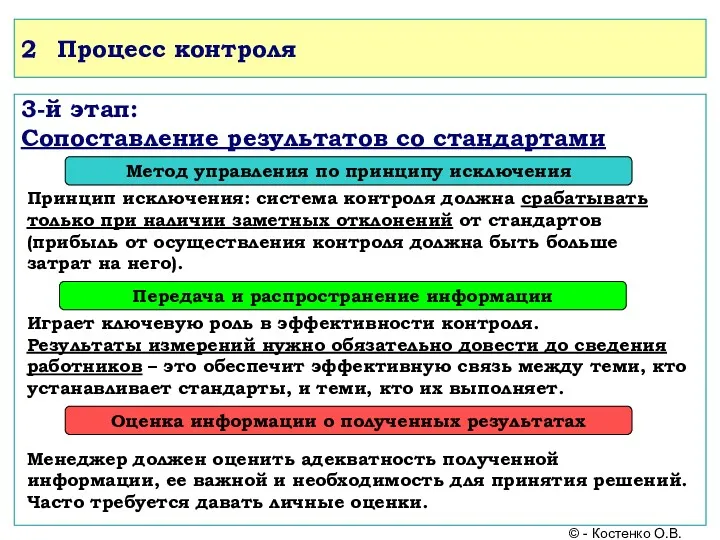

- 21. 2 Процесс контроля 3-й этап: Сопоставление достигнутых результатов с установленными стандартами Предполагает выполнение следующих шагов: Определение

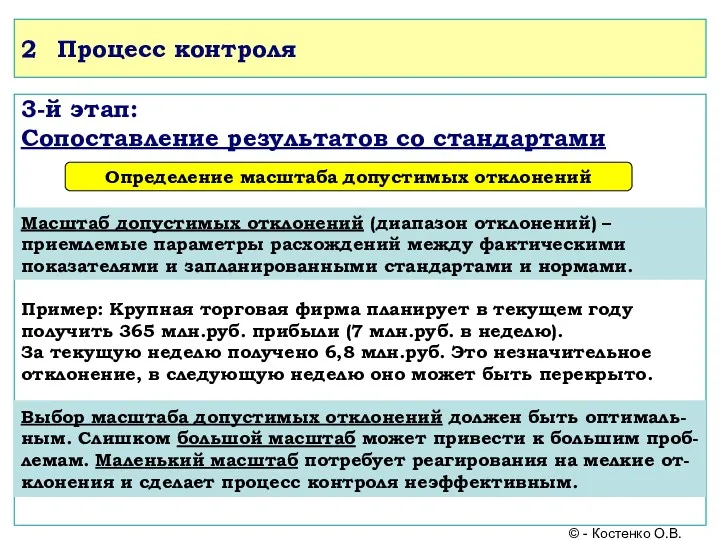

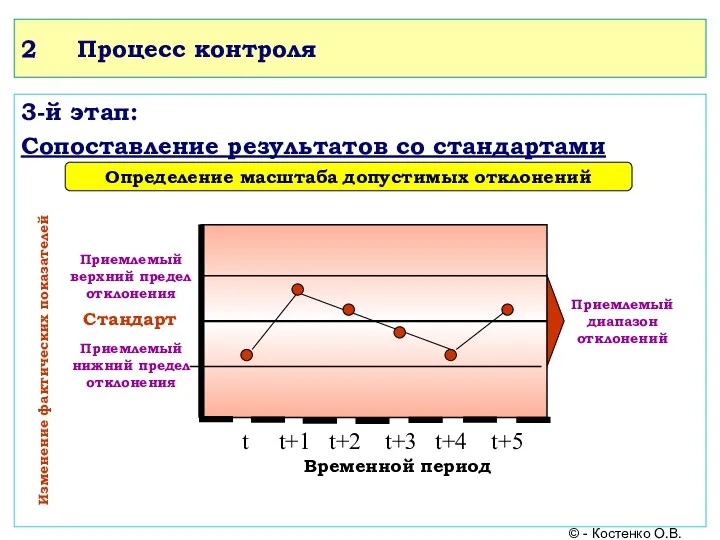

- 22. 2 Процесс контроля 3-й этап: Сопоставление результатов со стандартами Определение масштаба допустимых отклонений Масштаб допустимых отклонений

- 23. 3-й этап: Сопоставление результатов со стандартами Стандарт Приемлемый верхний предел отклонения Приемлемый нижний предел отклонения Приемлемый

- 24. 2 Процесс контроля 3-й этап: Сопоставление результатов со стандартами Метод управления по принципу исключения Принцип исключения:

- 25. 3-й этап: Сопоставление результатов со стандартами Ресурсы Результат Проверка хода выполнения работ 1. Результаты полностью соответствуют

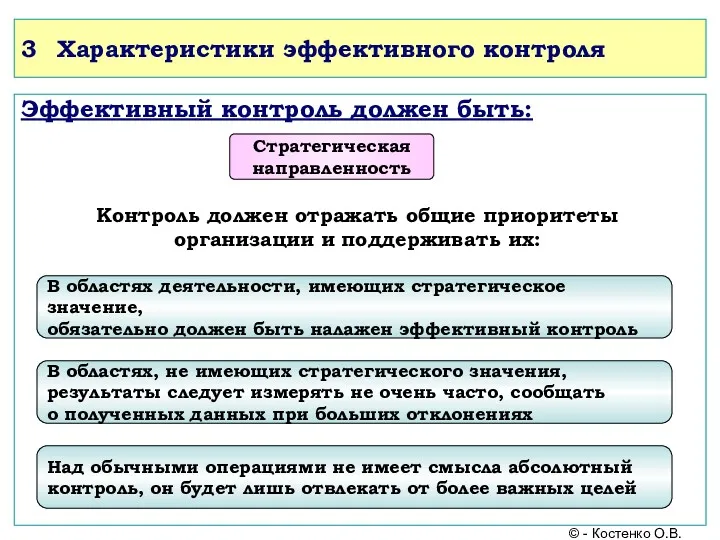

- 26. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Эффективный контроль Простой контроль Гибкий контроль Стратегическая направленность

- 27. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Стратегическая направленность Контроль должен отражать общие приоритеты организации

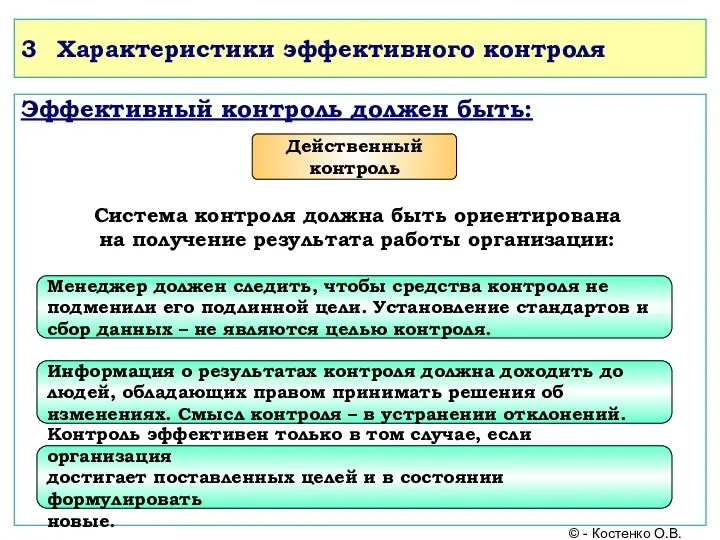

- 28. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Система контроля должна быть ориентирована на получение результата

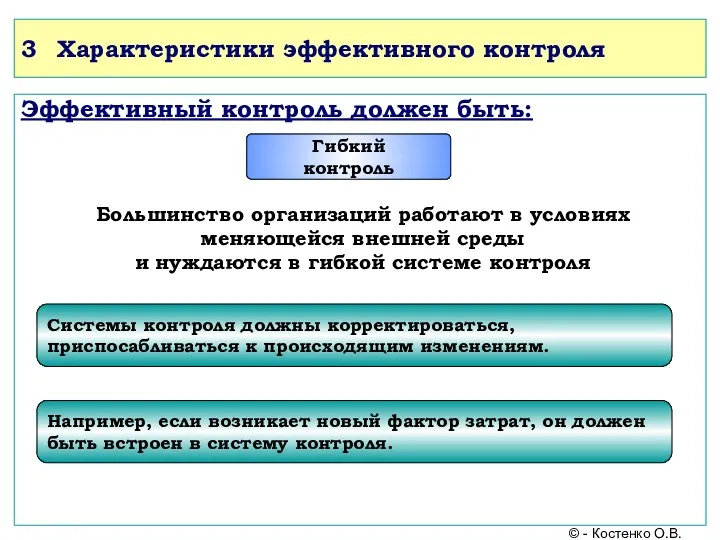

- 29. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Большинство организаций работают в условиях меняющейся внешней среды

- 30. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Механизм контроля должен собирать критически важную информацию, а

- 31. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Контроль должен охватывать все направления деятельности организации, в

- 32. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Эффективная система контроля должна оправдывать издержки, связанные с

- 33. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Важнейшая цель контроля – устранить отклонения прежде, чем

- 34. 3 Характеристики эффективного контроля Эффективный контроль должен быть: Простейшие методы контроля требуют меньших усилий, и понятны

- 35. 4 Поведенческие аспекты контроля Люди – неотъемлемый элемент контроля. Воздействие контроля на поведение людей ПОЗИТИВНОЕ НЕГАТИВНОЕ

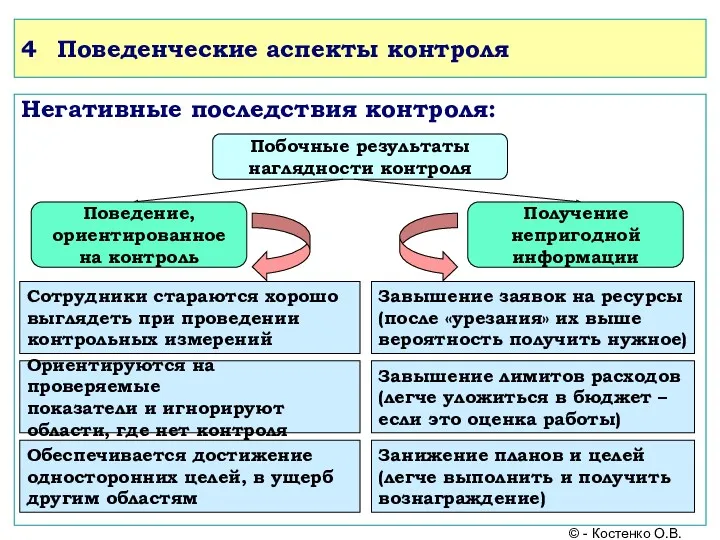

- 36. 4 Поведенческие аспекты контроля Негативные последствия контроля: Побочные результаты наглядности контроля Поведение, ориентированное на контроль Получение

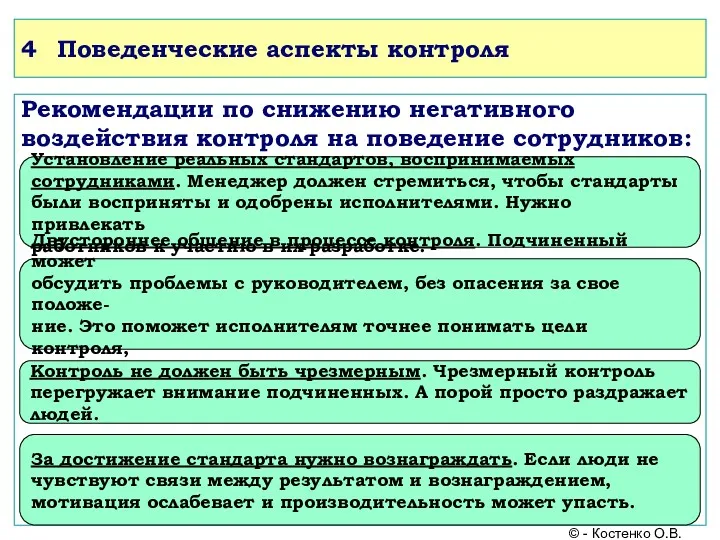

- 37. 4 Поведенческие аспекты контроля Рекомендации по снижению негативного воздействия контроля на поведение сотрудников: Установление реальных стандартов,

- 39. Скачать презентацию

Учебный курс «Основы менеджмента»

ФГОУ ВПО Вятская ГСХА – Экономический факультет

Кафедра менеджмента

Тема

Учебный курс «Основы менеджмента»

ФГОУ ВПО Вятская ГСХА – Экономический факультет Кафедра менеджмента Тема

Тема: Контроль в системе менеджмента

План лекции

© - Костенко О.В.

Тема: Контроль в системе менеджмента

План лекции

© - Костенко О.В.

Значение и основные виды контроля

Контроль

это оценка достижения организацией поставленных

Значение и основные виды контроля

Контроль

это оценка достижения организацией поставленных

Значение и основные виды контроля

В самом общем виде контроль можно

Значение и основные виды контроля

В самом общем виде контроль можно

Значение и основные виды контроля

Причины, по которым необходим контроль:

Снизить неопределенность

Значение и основные виды контроля

Причины, по которым необходим контроль:

Снизить неопределенность

Значение и основные виды контроля

Функцию контроля выполняет каждый руководитель.

Предметом контроля

Значение и основные виды контроля

Функцию контроля выполняет каждый руководитель. Предметом контроля

Значение и основные виды контроля

Виды контроля:

Виды контроля

По времени

осуществления

По степени

Значение и основные виды контроля

Виды контроля:

Виды контроля

По времени

осуществления

По степени

Значение и основные виды контроля

Виды контроля: По времени осуществления

Предварительный

контроль

Текущий

Значение и основные виды контроля

Виды контроля: По времени осуществления

Предварительный

контроль

Текущий

Значение и основные виды контроля

Виды контроля: По степени охвата

Общий (сплошной)

контроль

Выборочный

Значение и основные виды контроля

Виды контроля: По степени охвата

Общий (сплошной)

контроль

Выборочный

Значение и основные виды контроля

Виды контроля: По срокам проведения

Систематический

контроль

Периодический

Значение и основные виды контроля

Виды контроля: По срокам проведения

Систематический

контроль

Периодический

Значение и основные виды контроля

Виды контроля: По форме осуществления

Финансовый

контроль

Административный

Значение и основные виды контроля

Виды контроля: По форме осуществления

Финансовый

контроль

Административный

2 Процесс контроля

Процесс контроля состоит из четырех этапов:

1-й этап контроля

Установление целей

2 Процесс контроля

Процесс контроля состоит из четырех этапов:

1-й этап контроля

Установление целей

2 Процесс контроля

1-й этап:

Установление целей контроля и стандартов

Стандарт – параметр

2 Процесс контроля

1-й этап:

Установление целей контроля и стандартов

Стандарт – параметр

2 Процесс контроля

1-й этап:

Установление целей контроля и стандартов

Параметры

должны

обладать

двумя

важными

особенностями:

Иметь

2 Процесс контроля

1-й этап:

Установление целей контроля и стандартов

Параметры

должны

обладать

двумя

важными

особенностями:

Иметь

2 Процесс контроля

1-й этап:

Установление целей контроля и стандартов

Пример установления целей

2 Процесс контроля

1-й этап: Установление целей контроля и стандартов Пример установления целей

2 Процесс контроля

2-й этап:

Проведение наблюдений и измерений

Для определения эффективности работы,

2 Процесс контроля

2-й этап:

Проведение наблюдений и измерений

Для определения эффективности работы,

2 Процесс контроля

2-й этап:

Проведение наблюдений и измерений

Личное

наблюдение

Статистические

отчёты

Устные

отчёты

Письменные

отчёты

Обеспечивает широкий охват данных.

2 Процесс контроля

2-й этап:

Проведение наблюдений и измерений

Личное

наблюдение

Статистические

отчёты

Устные

отчёты

Письменные

отчёты

Обеспечивает широкий охват данных.

2 Процесс контроля

2-й этап:

Проведение наблюдений и измерений

Определение скорости, частоты и точности

2 Процесс контроля

2-й этап: Проведение наблюдений и измерений Определение скорости, частоты и точности

2 Процесс контроля

2-й этап:

Проведение наблюдений и измерений

Самый трудный и дорогостоящий

2 Процесс контроля

2-й этап: Проведение наблюдений и измерений Самый трудный и дорогостоящий

2 Процесс контроля

3-й этап:

Сопоставление достигнутых результатов с установленными стандартами

Предполагает выполнение

2 Процесс контроля

3-й этап: Сопоставление достигнутых результатов с установленными стандартами Предполагает выполнение

2 Процесс контроля

3-й этап:

Сопоставление результатов со стандартами

Определение масштаба допустимых отклонений

Масштаб

2 Процесс контроля

3-й этап:

Сопоставление результатов со стандартами

Определение масштаба допустимых отклонений

Масштаб

3-й этап:

Сопоставление результатов со стандартами

Стандарт

Приемлемый

верхний предел

отклонения

Приемлемый

нижний предел

отклонения

Приемлемый

диапазон

отклонений

Изменение фактических показателей

t t+1 t+2

3-й этап:

Сопоставление результатов со стандартами

Стандарт

Приемлемый

верхний предел

отклонения

Приемлемый

нижний предел

отклонения

Приемлемый

диапазон

отклонений

Изменение фактических показателей

t t+1 t+2

2 Процесс контроля

3-й этап:

Сопоставление результатов со стандартами

Метод управления по принципу

2 Процесс контроля

3-й этап:

Сопоставление результатов со стандартами

Метод управления по принципу

3-й этап:

Сопоставление результатов со стандартами

Ресурсы

Результат

Проверка хода выполнения работ

1. Результаты

3-й этап:

Сопоставление результатов со стандартами

Ресурсы

Результат

Проверка хода выполнения работ

1. Результаты

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Эффективный

контроль

Простой

контроль

Гибкий

контроль

Стратегическая

направленность

Действенный

контроль

Своевременный

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Эффективный

контроль

Простой

контроль

Гибкий

контроль

Стратегическая

направленность

Действенный

контроль

Своевременный

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Стратегическая

направленность

Контроль должен отражать общие

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Стратегическая

направленность

Контроль должен отражать общие

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Система контроля должна быть ориентирована

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Система контроля должна быть ориентирована

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Большинство организаций работают в условиях

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Большинство организаций работают в условиях

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Механизм контроля должен собирать

критически

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Механизм контроля должен собирать

критически

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Контроль должен охватывать все направления

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Контроль должен охватывать все направления

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Эффективная система контроля должна

оправдывать

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Эффективная система контроля должна

оправдывать

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Важнейшая цель контроля – устранить

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Важнейшая цель контроля – устранить

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Простейшие методы контроля требуют меньших

3 Характеристики эффективного контроля

Эффективный контроль должен быть:

Простейшие методы контроля требуют меньших

4 Поведенческие аспекты контроля

Люди – неотъемлемый элемент контроля.

Воздействие контроля

на поведение

4 Поведенческие аспекты контроля

Люди – неотъемлемый элемент контроля.

Воздействие контроля

на поведение

4 Поведенческие аспекты контроля

Негативные последствия контроля:

Побочные результаты

наглядности контроля

Поведение,

ориентированное

на

4 Поведенческие аспекты контроля

Негативные последствия контроля:

Побочные результаты

наглядности контроля

Поведение,

ориентированное

на

4 Поведенческие аспекты контроля

Рекомендации по снижению негативного воздействия контроля на поведение сотрудников:

4 Поведенческие аспекты контроля

Рекомендации по снижению негативного воздействия контроля на поведение сотрудников:

Транспортные системы. Основные понятия

Транспортные системы. Основные понятия Виды организационных структур

Виды организационных структур Организация работы с подрядчиками с целью уменьшения травматизма на объектах строительной компании АО ЮИТ ДОН

Организация работы с подрядчиками с целью уменьшения травматизма на объектах строительной компании АО ЮИТ ДОН Содержание и психологические факторы эффективной управленческой деятельности

Содержание и психологические факторы эффективной управленческой деятельности Краудфандинг. Как сделать крутую кампанию по сбору средств

Краудфандинг. Как сделать крутую кампанию по сбору средств Parallex Private Banking Edited (new)

Parallex Private Banking Edited (new) Управление здравоохранением

Управление здравоохранением Организационные структуры управления

Организационные структуры управления Направление и развитие сервисной деятельности по управлению современным офисом

Направление и развитие сервисной деятельности по управлению современным офисом Основы управления проектами

Основы управления проектами Собственное производство. Технология работы

Собственное производство. Технология работы Музыкальный менеджмент. Понятие, цели и задачи. Лекция 1

Музыкальный менеджмент. Понятие, цели и задачи. Лекция 1 Правовое регулирование международных автомобильных перевозок

Правовое регулирование международных автомобильных перевозок Разработка системы управления малым предприятием ООО Регионхимсбыт

Разработка системы управления малым предприятием ООО Регионхимсбыт Банк қызметінің сапасын бағалау

Банк қызметінің сапасын бағалау Совершенствование системы управления персоналом на предприятии. Дипломная работа

Совершенствование системы управления персоналом на предприятии. Дипломная работа Лекция 3. Процесс и его компоненты

Лекция 3. Процесс и его компоненты Организационные коммуникации

Организационные коммуникации Технико-экономическая характеристика транспортно-логистической цепи перевозки груза в контейнерах

Технико-экономическая характеристика транспортно-логистической цепи перевозки груза в контейнерах Попредметная классификация консалтинговых услуг. Консультирование по общему управлению

Попредметная классификация консалтинговых услуг. Консультирование по общему управлению Горизонты роста компании Азбука вкуса

Горизонты роста компании Азбука вкуса Introduction to Operations Management

Introduction to Operations Management Тарифы в транспортной логистике

Тарифы в транспортной логистике Управління проектами

Управління проектами Введение в проектное управление

Введение в проектное управление Планирование и эффективность. От генерации идей к структурированию информации

Планирование и эффективность. От генерации идей к структурированию информации Методы реализации проекта

Методы реализации проекта Адаптация новых сотрудников. Тема 6

Адаптация новых сотрудников. Тема 6