Организационно-методические основы создания системы контроллинга в организации. (Тема 3.1) презентация

- Организационно-методические основы создания системы контроллинга в организации. (Тема 3.1)

Содержание

- 2. ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

- 3. Организация контроллинга на средних по размеру предприятиях

- 4. Отсутствие самостоятельных служб контроллинга на средних предприятиях минус — уровень квалификации сотрудников подразделений, на которых возложено

- 5. Варианты позиционирования службы контроллинга. Вариант 1. При таком позиционировании службы контроллинга в оргструктуре предприятия контроллер по

- 6. Варианты позиционирования службы контроллинга. Вариант 2. Этот вариант внешне похож на вариант 1, но контроллер по

- 7. Варианты позиционирования службы контроллинга. Вариант 3 представляет собой штабную схему позиционирования службы контроллинга в оргструктуре предприятия.

- 8. Организационная структура службы контроллинга Неинтегрированная организационная структура службы контроллинга Интегрированная организационная структура службы контроллинга

- 9. Неинтегрированная организационная структура службы контроллинга

- 10. Интегрированная организационная структура службы контроллинга

- 11. ОСНОВНЫЕ ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

- 12. Целесообразная организация контроллинга определяется факторами: организационно-правовой структурой организации; продуктовой программой и размером организации; философией управления и

- 13. Основные предпосылки при организации службы контроллинга на предприятии согласование целей, управление целями и их достижение в

- 14. Роль главного контроллера на предприятии В централизованной службе контроллинга: главный контроллер находится в подчинении председателя совета

- 15. Роль главного контроллера на предприятии Децентрализация службы контроллинга: делегирование части задач централизованной службы контроллинга другим подразделениям

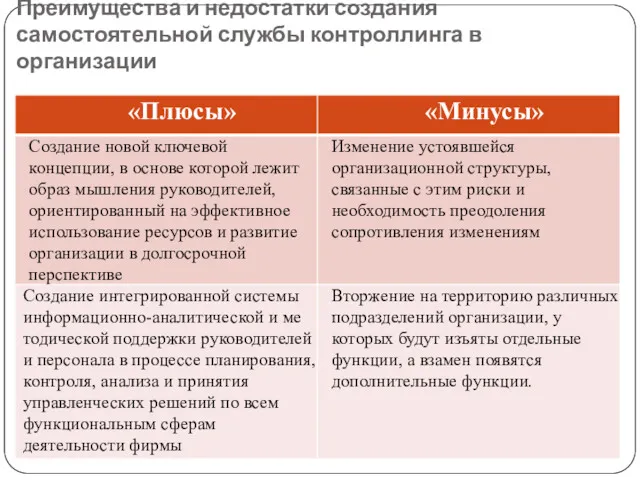

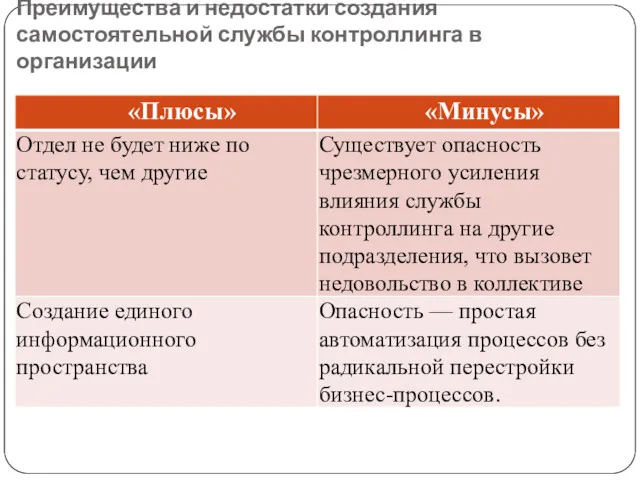

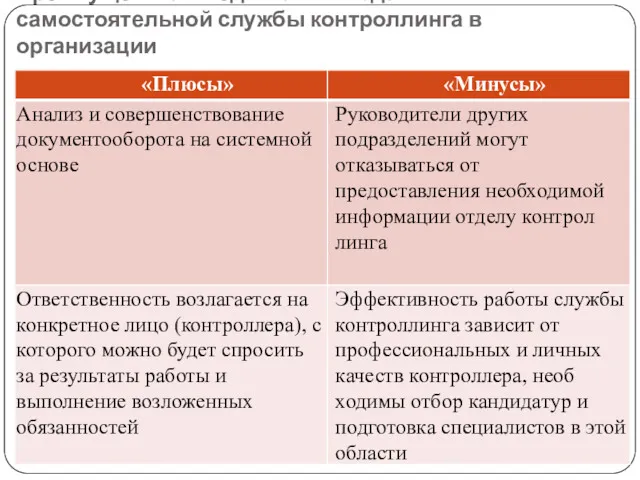

- 16. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

- 17. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

- 18. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

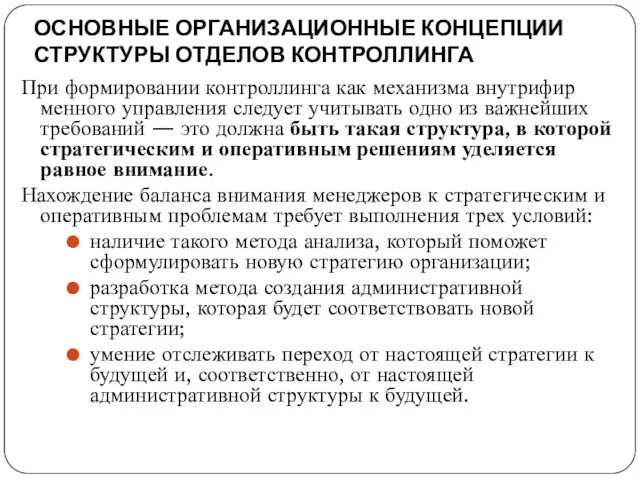

- 19. ОСНОВНЫЕ ОРГАНИЗАЦИОННЫЕ КОНЦЕПЦИИ СТРУКТУРЫ ОТДЕЛОВ КОНТРОЛЛИНГА При формировании контроллинга как механизма внутрифирменного управления следует учитывать одно

- 20. Варианты формирования контроллинга как организационно-экономического механизма повышения эффективности управления российскими организациями*** Линейная организационная структура Функциональная организационная

- 21. ДОЛЖНОСТЬ И ЛИЧНОСТЬ КОНТРОЛЛЕРА НА ПРЕДПРИЯТИИ «Контроллер — экономическая совесть предприятия!» проф. Д. Хан

- 22. Задачи контроллера на предприятии Отражают задачи самого контроллинга на предприятии (см. лекции 1,2)

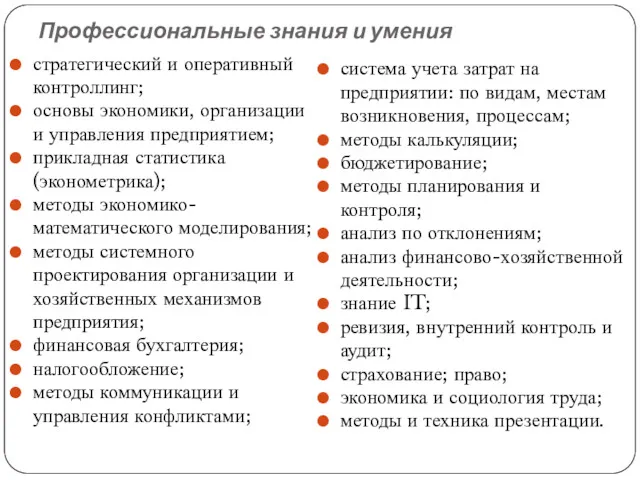

- 23. Требования к профессиональным и личностным свойствам контроллеров Профессиональные знания и умения Методические способности и уровень развития

- 24. Профессиональные знания и умения стратегический и оперативный контроллинг; основы экономики, организации и управления предприятием; прикладная статистика

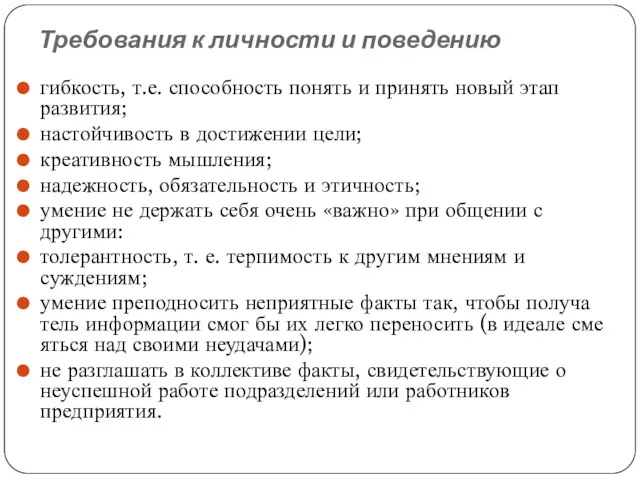

- 25. Требования к личности и поведению гибкость, т.е. способность понять и принять новый этап развития; настойчивость в

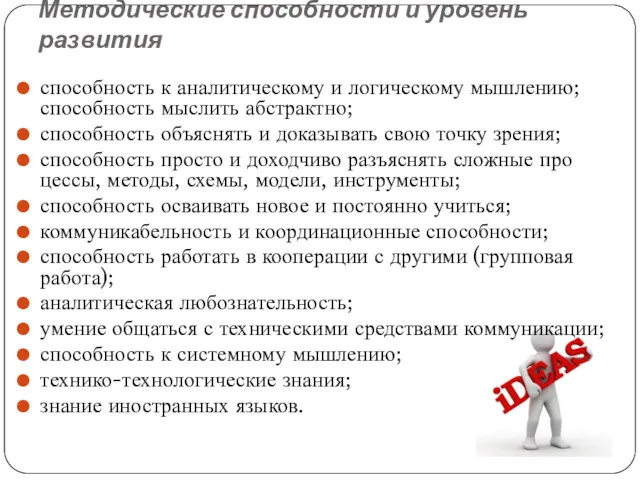

- 26. Методические способности и уровень развития способность к аналитическому и логическому мышлению; способность мыслить абстрактно; способность объяснять

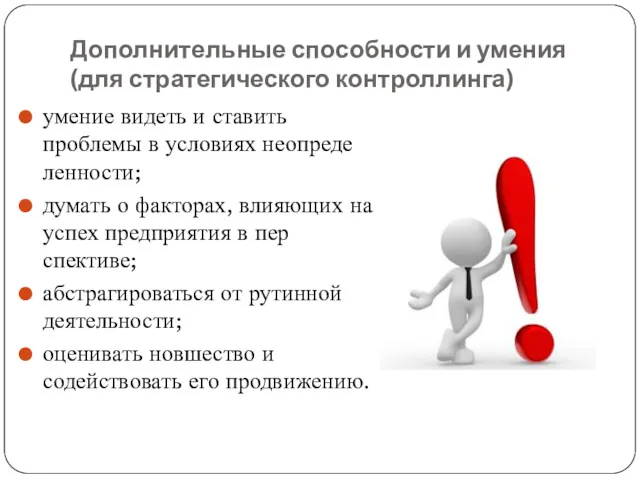

- 27. Дополнительные способности и умения (для стратегического контроллинга) умение видеть и ставить проблемы в условиях неопределенности; думать

- 28. Финансовые контроллеры (функции): регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии с законодательством; бюджетирование, соответствующая

- 29. Примеры основных функциональных ролей контроллера Контроллер как организатор и технолог процесса планирования. Контроллер как координатор в

- 30. Контроллер как организатор и технолог процесса планирования. настраивать участников процесса стратегического планирования на творческий подход; обобщать

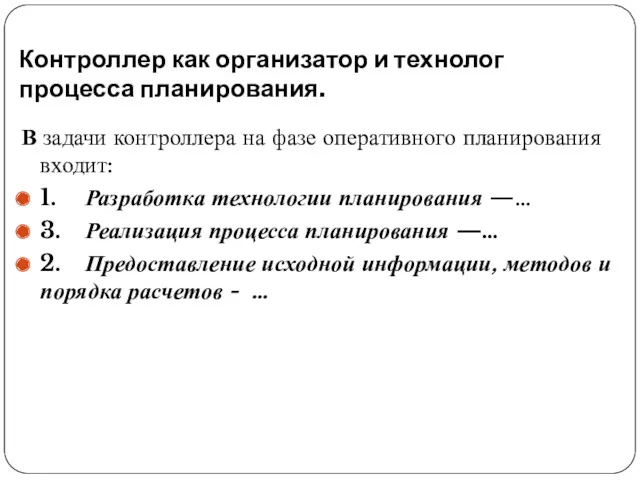

- 31. Контроллер как организатор и технолог процесса планирования. В задачи контроллера на фазе оперативного планирования входит: 1.

- 32. Контроллер как координатор в информационной системе предприятия Что должно сообщаться Как должно сообщаться Кто должен сообщать

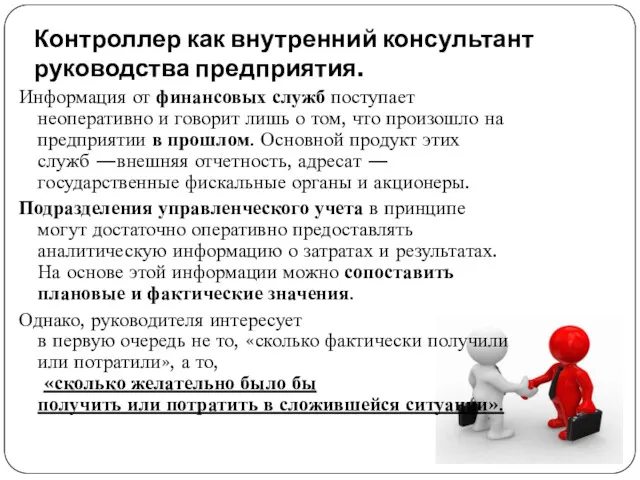

- 33. Контроллер как внутренний консультант руководства предприятия. Информация от финансовых служб поступает неоперативно и говорит лишь о

- 35. Скачать презентацию

ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

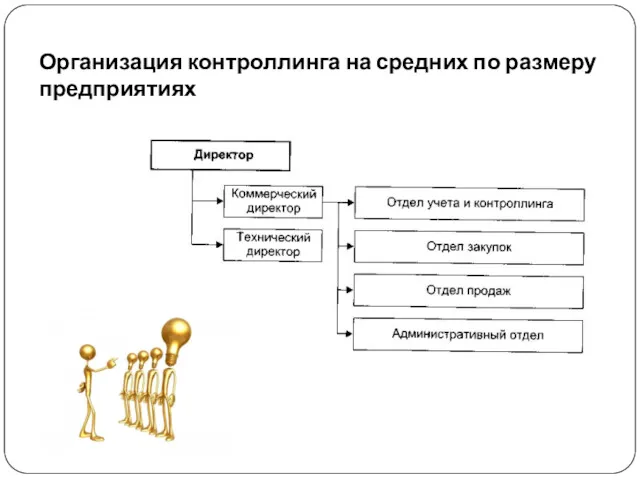

Организация контроллинга на средних по размеру предприятиях

Организация контроллинга на средних по размеру предприятиях

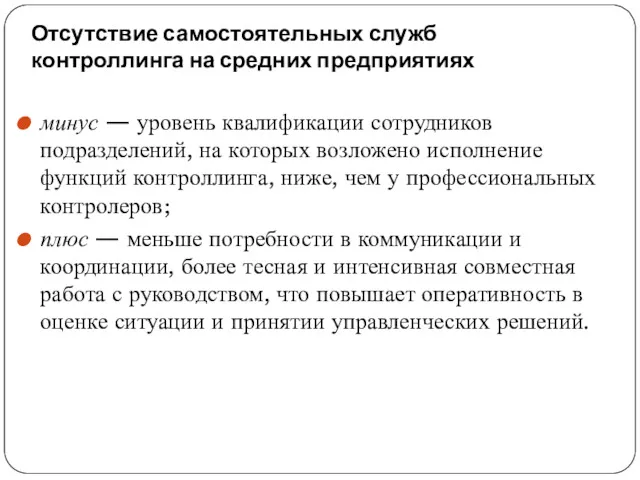

Отсутствие самостоятельных служб контроллинга на средних предприятиях

минус — уровень квалификации

Отсутствие самостоятельных служб контроллинга на средних предприятиях

минус — уровень квалификации

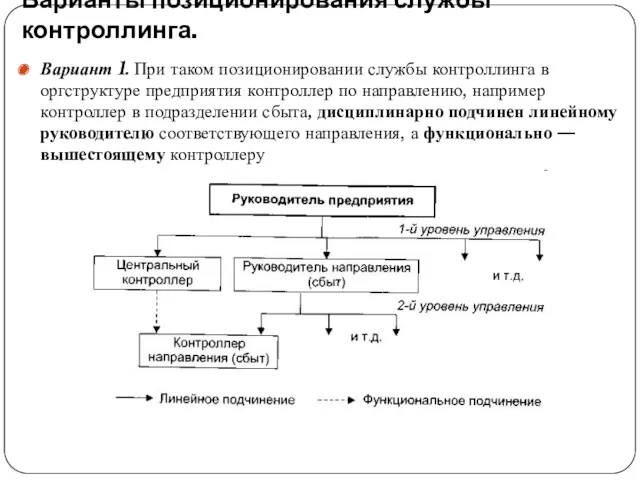

Варианты позиционирования службы контроллинга.

Вариант 1. При таком позиционировании службы контроллинга

Варианты позиционирования службы контроллинга.

Вариант 1. При таком позиционировании службы контроллинга

Варианты позиционирования службы контроллинга.

Вариант 2. Этот вариант внешне похож на

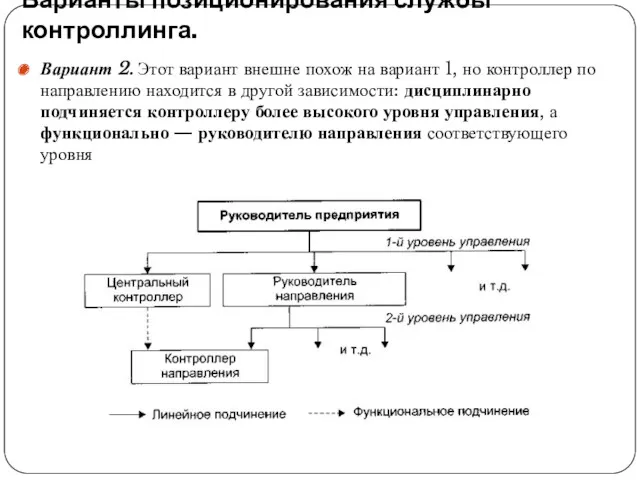

Варианты позиционирования службы контроллинга.

Вариант 2. Этот вариант внешне похож на

Варианты позиционирования службы контроллинга.

Вариант 3 представляет собой штабную схему позиционирования

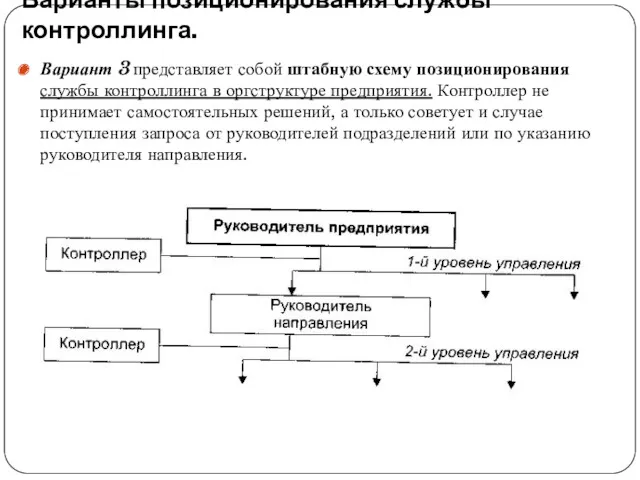

Варианты позиционирования службы контроллинга.

Вариант 3 представляет собой штабную схему позиционирования

Организационная структура службы контроллинга

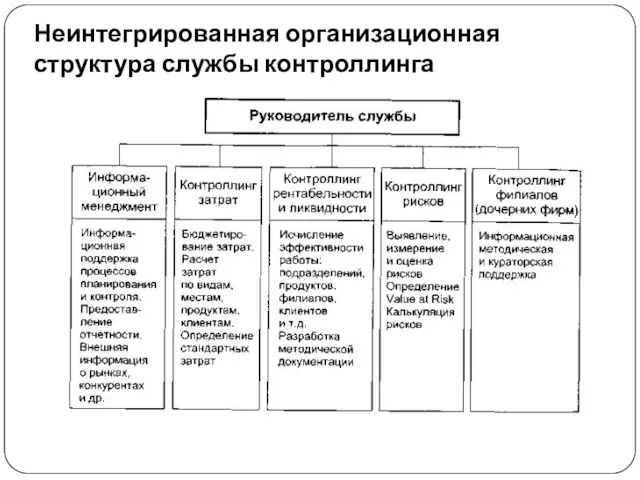

Неинтегрированная организационная структура службы контроллинга

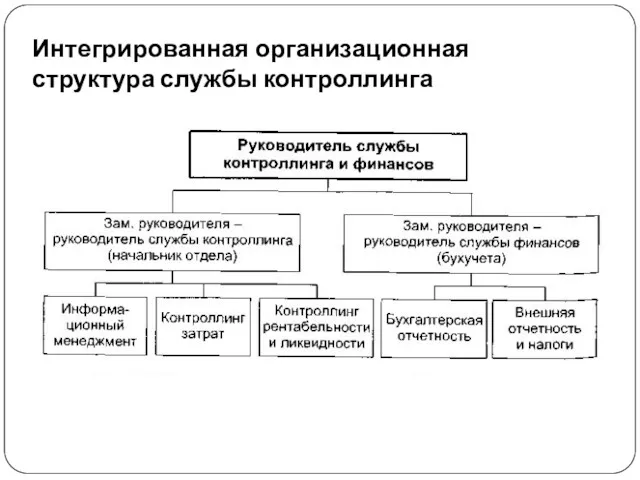

Интегрированная организационная структура службы

Организационная структура службы контроллинга

Неинтегрированная организационная структура службы контроллинга

Интегрированная организационная структура службы

Неинтегрированная организационная структура службы контроллинга

Неинтегрированная организационная структура службы контроллинга

Интегрированная организационная структура службы контроллинга

Интегрированная организационная структура службы контроллинга

ОСНОВНЫЕ ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

ОСНОВНЫЕ ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

Целесообразная организация контроллинга определяется факторами:

организационно-правовой структурой организации;

продуктовой программой и размером

Целесообразная организация контроллинга определяется факторами:

организационно-правовой структурой организации;

продуктовой программой и размером

Основные предпосылки при организации службы контроллинга на предприятии

согласование целей, управление

Основные предпосылки при организации службы контроллинга на предприятии

согласование целей, управление

Роль главного контроллера на предприятии

В централизованной службе контроллинга:

главный контроллер находится

Роль главного контроллера на предприятии

В централизованной службе контроллинга:

главный контроллер находится

Роль главного контроллера на предприятии

Децентрализация службы контроллинга:

делегирование части задач централизованной

Роль главного контроллера на предприятии

Децентрализация службы контроллинга:

делегирование части задач централизованной

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

ОСНОВНЫЕ ОРГАНИЗАЦИОННЫЕ КОНЦЕПЦИИ СТРУКТУРЫ ОТДЕЛОВ КОНТРОЛЛИНГА

При формировании контроллинга как механизма

ОСНОВНЫЕ ОРГАНИЗАЦИОННЫЕ КОНЦЕПЦИИ СТРУКТУРЫ ОТДЕЛОВ КОНТРОЛЛИНГА

При формировании контроллинга как механизма

Варианты формирования контроллинга как организационно-экономического механизма повышения эффективности управления российскими организациями***

Линейная

Варианты формирования контроллинга как организационно-экономического механизма повышения эффективности управления российскими организациями***

Линейная

ДОЛЖНОСТЬ И ЛИЧНОСТЬ КОНТРОЛЛЕРА НА ПРЕДПРИЯТИИ

«Контроллер — экономическая совесть предприятия!»

проф.

ДОЛЖНОСТЬ И ЛИЧНОСТЬ КОНТРОЛЛЕРА НА ПРЕДПРИЯТИИ

«Контроллер — экономическая совесть предприятия!»

проф.

Задачи контроллера на предприятии

Отражают задачи самого контроллинга на предприятии (см. лекции

Задачи контроллера на предприятии

Отражают задачи самого контроллинга на предприятии (см. лекции

Требования к профессиональным и личностным свойствам контроллеров

Профессиональные знания и умения

Методические

Требования к профессиональным и личностным свойствам контроллеров

Профессиональные знания и умения

Методические

Профессиональные знания и умения

стратегический и оперативный контроллинг;

основы экономики, организации и управления

Профессиональные знания и умения

стратегический и оперативный контроллинг;

основы экономики, организации и управления

Требования к личности и поведению

гибкость, т.е. способность понять и принять новый

Требования к личности и поведению

гибкость, т.е. способность понять и принять новый

Методические способности и уровень развития

способность к аналитическому и логическому мышлению;

способность мыслить

Методические способности и уровень развития

способность к аналитическому и логическому мышлению; способность мыслить

Дополнительные способности и умения (для стратегического контроллинга)

умение видеть и ставить проблемы

Дополнительные способности и умения (для стратегического контроллинга)

умение видеть и ставить проблемы

Финансовые контроллеры (функции):

регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии

Финансовые контроллеры (функции):

регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии

Примеры основных функциональных ролей контроллера

Контроллер как организатор и технолог процесса планирования.

Примеры основных функциональных ролей контроллера

Контроллер как организатор и технолог процесса планирования.

Контроллер как организатор и технолог процесса планирования.

настраивать участников процесса стратегического

Контроллер как организатор и технолог процесса планирования.

настраивать участников процесса стратегического

Контроллер как организатор и технолог процесса планирования.

В задачи контроллера на

Контроллер как организатор и технолог процесса планирования.

В задачи контроллера на

Контроллер как координатор в информационной системе предприятия

Что должно сообщаться

Как должно

Контроллер как координатор в информационной системе предприятия

Что должно сообщаться

Как должно

Контроллер как внутренний консультант руководства предприятия.

Информация от финансовых служб поступает неоперативно

Контроллер как внутренний консультант руководства предприятия.

Информация от финансовых служб поступает неоперативно

Company culture

Company culture Формирование проектной команды

Формирование проектной команды История развития кадровых служб

История развития кадровых служб Конфликтіні басқару

Конфликтіні басқару Абсентеизм

Абсентеизм Об’єкти корпоративного управління

Об’єкти корпоративного управління Системный подход к управлению качеством. Система управления качеством процессов на основе стандартов ИСО серии 9000: 2000-2008

Системный подход к управлению качеством. Система управления качеством процессов на основе стандартов ИСО серии 9000: 2000-2008 Формирование стиля управления современного руководителя

Формирование стиля управления современного руководителя Сутність та особливості технологічного процесу виробництва циклу готельних послуг

Сутність та особливості технологічного процесу виробництва циклу готельних послуг Власть и партнёрство в управлении организацией

Власть и партнёрство в управлении организацией Совершенствование процесса управления персоналом на примере предприятия Радиоавтоматика

Совершенствование процесса управления персоналом на примере предприятия Радиоавтоматика Процессуальная теория мотивации Портера-Лоулера

Процессуальная теория мотивации Портера-Лоулера Личное планирование. Техника личной работы менеджера

Личное планирование. Техника личной работы менеджера Оценка и контроль качества товаров

Оценка и контроль качества товаров Основы SWOT-анализа

Основы SWOT-анализа Отраслевой конкурентный анализ. Стратегия компании

Отраслевой конкурентный анализ. Стратегия компании Американская школа управления качеством

Американская школа управления качеством Система управления туризмом в Латвии

Система управления туризмом в Латвии Совершенствование системы стимулирования персонала и оценка её эффективности (на примере ООО Дика, г. Москва)

Совершенствование системы стимулирования персонала и оценка её эффективности (на примере ООО Дика, г. Москва) Теория организации

Теория организации SuccessFactors User Guide

SuccessFactors User Guide Жамбыл облысы бойынша мешіт қызметкерлерінің әлеуметтік жағдайы

Жамбыл облысы бойынша мешіт қызметкерлерінің әлеуметтік жағдайы Конфликты при реализации КСО

Конфликты при реализации КСО Управление качеством на ОАО РЖД

Управление качеством на ОАО РЖД Бизнес-инжиниринг. Разработка организационной структуры. Лекция 5

Бизнес-инжиниринг. Разработка организационной структуры. Лекция 5 Поговорим о команде

Поговорим о команде Разработка расписания выезда подразделений пожарноспасательного гарнизона, для тушения пожаров и проведения АСР

Разработка расписания выезда подразделений пожарноспасательного гарнизона, для тушения пожаров и проведения АСР Введение в сбалансированную систему показателей. Стратегическое управление. Управление по показателям

Введение в сбалансированную систему показателей. Стратегическое управление. Управление по показателям