- Планирование хозяйственной деятельности предприятия индустрии гостеприимства

Содержание

- 2. План занятия содержание и методы планирования; план маркетинга на предприятии; программа развития предприятия; финансовое планирование на

- 3. Содержание и методы планирования

- 4. Понятие планирования Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его

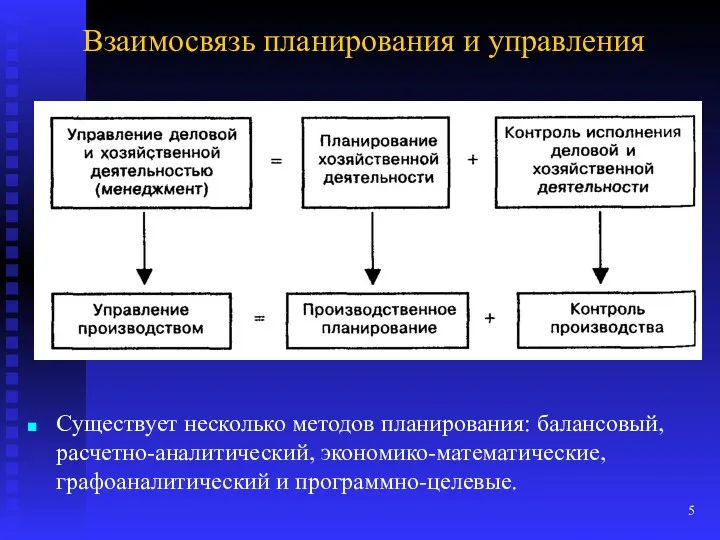

- 5. Взаимосвязь планирования и управления Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые.

- 6. Балансовый метод планирования Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их

- 7. Расчетно-аналитический метод планирования Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих

- 8. Экономико-математические методы планирования Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их

- 9. Графоаналитический метод планирования Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков

- 10. Программно-целевые методы планирования Программно-целевые методы позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий,

- 11. Классификация видов планирования по срокам – перспективное планирование Перспективное планирование основывается на прогнозировании, иначе его называют

- 12. Классификация видов планирования по срокам – перспективное планирование Долгосрочный план, на 10—15 лет, имеет проблемно-целевой характер.

- 13. Классификация видов планирования по срокам – текущее планирование Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана

- 14. Классификация видов планирования по срокам – оперативно-производственное планирование Оперативно-производственное планирование уточняет задания текущего годового плана на

- 15. Основные параметры и показатели по видам планирования в гостинице

- 16. Способы планирования Для координации и организации работы по планированию применяют следующие способы: сверху вниз; снизу вверх;

- 17. Этапы процесса планирования Этапы процесса планирования: определение локальных и глобальных целей предприятия ИГиТ; анализ внутренней и

- 18. Структура плана В настоящее время не существует какой-то строгой, официально утвержденной методологии по составлению плана экономического

- 19. План маркетинга на предприятии

- 20. Понятие маркетинга Маркетинг – это управляемый социальный процесс, посредством которого индивидуумы и группы людей приобретают то,

- 21. Концепции управления на основе маркетинга Ресурсы Производственная система Потребитель Потребительский спрос Производственная система Ресурсы Потребитель Производственная

- 22. Принципы подготовки плана маркетинга При составлении плана маркетинга необходимо опираться на следующие принципы: Принцип «удовлетворения потребителя»,

- 23. Вопросы включаемые в план маркетинга В план маркетинга, как правило, включаются следующие вопросы: цели и стратегии

- 24. Комплекс маркетинговых мероприятий В комплекс маркетинговых мероприятий предприятия обычно входят: изучение потребителей услуг, их поведения на

- 25. Комплекс маркетинговых мероприятий определение требований к качеству предоставляемых услуг, контроль качества; разработка соответствующих методов ценообразования; анализ

- 26. Основные мероприятия маркетинга Следует помнить, что такие мероприятия маркетинга, как «сегментирование», «позиционирование товара» и увеличение «доли

- 27. Требования к качеству План маркетинга определяет требования к качеству предоставляемых услуг. Организация работ по управлению качеством

- 28. Разработка системы качества Разработка системы качества включает: Определение процессов и структур гостиницы, включаемых в систему качества.

- 29. Ценообразование Одним из важнейших элементов плана маркетинга является ценообразование, выработка ценовой политики предприятия, которая заключается в

- 30. Ценообразование - продолжение На основе себестоимости обычно устанавливается минимально возможная цена услуги, соответствующая наименьшим издержкам производства.

- 31. Распространение услуг (сбыт) Важным элементом плана маркетинга является схема распространения услуг, т.е. организация каналов сбыта. Канал

- 32. Стимулирование продаж Методы стимулирования продаж (сбыта) являются еще одним элементом плана маркетинга. Стимулирование сбыта — это

- 33. Реклама Реклама — еще один раздел плана маркетинга. Главной функцией рекламы является индивидуализация продукта, однако реклама

- 34. Формирование общественного мнения Задача формирования общественного мнения о предприятии и его услугах («паблик рилейшенз») также включается

- 35. Программа развития предприятия

- 36. Производственная программа Производственная программа является основным ведущим разделом перспективного и текущего плана предприятия и определяется на

- 37. Производственная программа - продолжение Определяется ассортимент услуг, объем их продаж согласно заключенным договорам и перспективным оценкам

- 38. Производственная программа - продолжение Составляется план закупок дополнительного оборудования, мебели и инвентаря для обеспечения предоставления услуг.

- 39. Производственная программа - продолжение Производственные программы основных подразделений предприятия рассчитываются в обратном порядке от объема предоставляемых

- 40. Финансовое планирование на предприятии

- 41. Понятие финансового планирования В структуре планов предприятия ИГиТ важное место отводиться финансовому планированию, так как оно

- 42. Принципы финансового планирования При составлении финансовых планов следует придерживаться следующих принципов: соответствия сроков; платежеспособности; рентабельности капиталовложений;

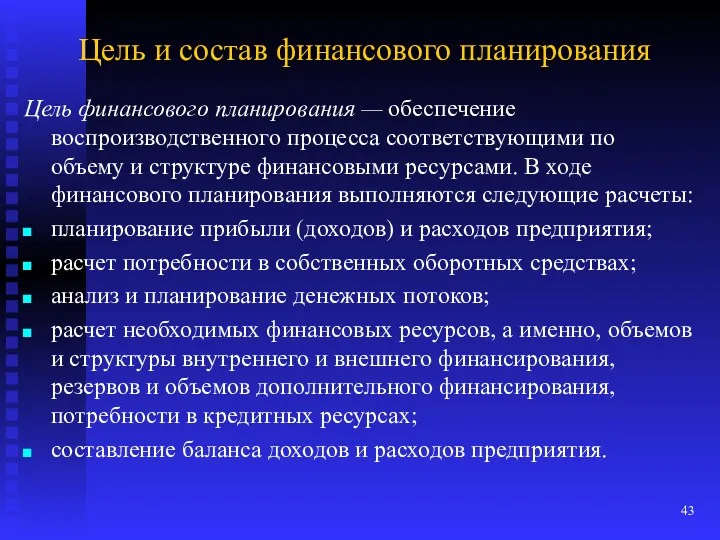

- 43. Цель и состав финансового планирования Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими по объему и

- 44. Состав финансового планирования Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Стратегическое финансовое планирование

- 45. Разделы финансового плана I. Доходы и поступления средств Доходы и поступления от реализации продукции, услуг. Доходы

- 46. Разделы финансового плана Амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам. Поступление средств

- 47. Разделы финансового плана III. Чистая прибыль и её использование Размер чистой прибыли, в том числе направляемый:

- 48. Особенности разработки финансового плана В финансовом плане предприятия в доходной части необходимо выделить средства, мобилизуемые посредством

- 49. Особенности разработки финансового плана При разработке финансового плана следует иметь в виду, что НДС, спецналог и

- 50. Финансовое планирование и финансовый менеджмент Финансовый менеджмент — это управление финансами предприятия, направленное на достижение стратегических

- 51. Система управления финансами предприятия

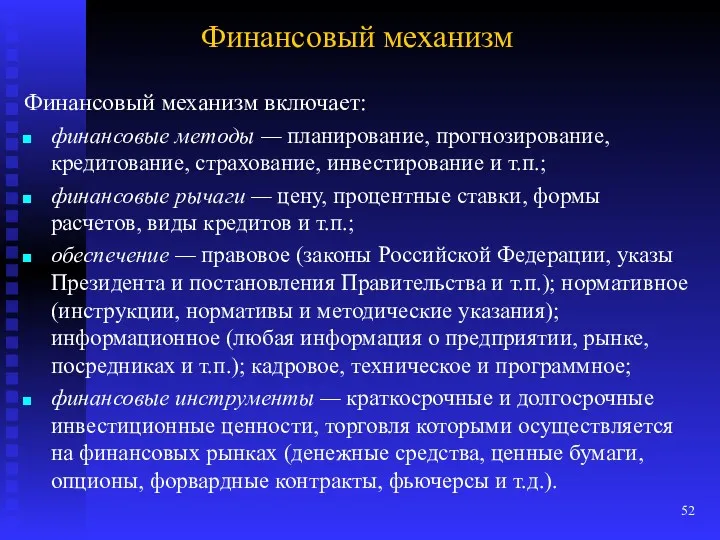

- 52. Финансовый механизм Финансовый механизм включает: финансовые методы — планирование, прогнозирование, кредитование, страхование, инвестирование и т.п.; финансовые

- 53. Оперативное финансовое планирование Оперативное финансовое планирование на предприятии включает разработку следующих разделов: составление платежного календаря; составление

- 54. Платежный календарь Составление платежного календаря заключается в определение конкретной последовательности и сроков осуществления всех расчетов, что

- 55. Примерная форма платежного календаря на месяц

- 56. Платежный календарь Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисление средств,

- 57. Платежный календарь При составлении платежного календаря используют данные учета операций по расчетному счету в банке, учета

- 58. Кассовый план Кассовый план — это план оборота наличных денег через кассу предприятия, который обеспечивает своевременное

- 59. Кассовый план Кассовый план состоит из четырех разделов: Источники поступления наличных денег. Расходы. Расчет выплат заработной

- 60. Кассовый план Вторым этапом разработки является расчет третьего раздела кассового плана. Планируемый фонд заработной платы и

- 61. Кассовый план В четвертом разделе заполняется календарь выдач заработной платы работникам, где в установленные сроки (конкретные

- 62. Расчет потребности в краткосрочном кредите Расчет потребности в краткосрочном кредите проводится, если предприятие испытывает такую потребность.

- 63. Бюджет и его значение в деятельности предприятия

- 64. Понятие бюджете При организации работы предприятия большое значение уделяется планированию и финансовому контролю его хозяйственной деятельности.

- 65. Виды бюджетов Бюджеты имеют множество видов и форм. Отдельные бюджеты, характеризующие промежуточные процессы финансово-хозяйственной деятельности могут

- 66. Этапы разработки бюджета Работа по составлению бюджета включает несколько этапов: подготовка прогноза и бюджета продаж; определение

- 67. Общий бюджет Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям и функциям план работы

- 68. Операционный бюджет Операционный бюджет — это система бюджетов, характеризующих затраты на производство, реализацию продукции/услуг, управление предприятием,

- 69. Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, выручки от реализации. Он является отправной

- 70. Бюджеты характеризующие затраты на производство На основе бюджета продаж формируются бюджеты, характеризующие затраты на производство и

- 71. Финансовый бюджет Финансовый бюджет — это план, в котором отражаются объем и структура предполагаемых источников средств

- 72. Финансовый бюджет и бюджетный отчет о прибылях и убытках Базой расчёта бюджета является так называемый счёт

- 73. Технология подготовки общего бюджета для гостиницы В основе подготовки объективного бюджета для гостиницы лежит корпоративный метод

- 74. Технология подготовки общего бюджета для гостиницы Руководством предприятия принимается окончательное решение о соответствии предлагаемого бюджета торговой

- 75. Состав документации для бюджета гостиницы Основными документами для подготовки бюджета гостиницы являются: расчёт экономических показателей хозяйственной

- 76. Состав документации для бюджета гостиницы – расчет экономических показателей Расчёт отдельных экономических показателей, как правило, составляется

- 77. Состав документации для бюджета гостиницы – расчет экономических показателей Подготовленные расчёты передаются в планово-экономический отдел гостиницы

- 78. Состав документации для бюджета гостиницы – пояснительная записка к бюджету Пояснительная записка к бюджету является заключительным

- 79. Состав документации для бюджета гостиницы – пояснительная записка к бюджету В пояснительной записке обосновывается необходимость предлагаемых

- 80. Бизнес-план и его структура

- 81. Понятие бизнес-плана Бизнес-план — это подробный, четко структурированный и тщательно подготовленный документ, описывающий цели и задачи,

- 82. Цели и задачи бизнес-плана Бизнес-план: дает возможность определить жизнеспособность проекта в условиях конкуренции; содержит ориентир, как

- 83. Пользователи бизнес-плана Бизнес-план предназначен, прежде всего, для трех категорий участников проекта: менеджеров, являющихся создателями бизнес-плана, разработка

- 84. Информация, требуемая для подготовки бизнес-плана Для подготовки бизнес-плана требуется исходная информация. Исходная информация включает: 1. Информацию

- 85. Информация, требуемая для подготовки бизнес-плана 2. Производственную информацию, которая включает определение производственных потребностей предприятия, зависящих от

- 86. Информация, требуемая для подготовки бизнес-плана оборудование: составить спецификацию всего необходимого оборудования и по каждой единице оборудования

- 87. Информация, требуемая для подготовки бизнес-плана 3. Финансовая информация необходима для всесторонней оценки финансовых аспектов деятельности предприятия.

- 88. Информация, требуемая для подготовки бизнес-плана Публикуются лишь цены предложения, но эти цены значительно отличаются от цен

- 89. Информация, требуемая для подготовки бизнес-плана 4. Разработчики бизнес-плана. Оптимальным является вариант, когда бизнес-план составляет предприниматель или

- 90. Содержание бизнес-плана 1. Вводная часть (резюме проекта). Вводная часть, как правило, пишется уже после того, как

- 91. Содержание бизнес-плана 2. Анализ положения дел в отрасли. В этом разделе описываются основные направления и цели

- 92. Содержание бизнес-плана 3. Существо предлагаемого проекта. В этом разделе необходимо дать четкое определение и описание тех

- 93. Содержание бизнес-плана Важно подчеркнуть уникальность или отличительные особенности продукции или услуг. Это может быть выражено в

- 94. Содержание бизнес-плана 4. Анализ рынка. Рынок и маркетинг являются решающими факторами успеха проекта. Самые гениальные технологии

- 95. Содержание бизнес-плана После определения конкурентного сегмента рынка приводится описание структуры клиентуры (покупателей) внутри этого сегмента. После

- 96. Содержание бизнес-плана 5. План маркетинга. В этом разделе необходимо показать, почему клиенты будут покупать продукцию. В

- 97. Содержание бизнес-плана Потенциальные инвесторы считают план маркетинга важнейшим компонентом успеха нового предприятия, поэтому нужно убедиться, что

- 98. Содержание бизнес-плана В этом разделе делается маркетинговая расстановка (обеспечение конкурентоспособности продукции) и указываются основные характеристики продукции

- 99. Содержание бизнес-плана 6. Производственный план. В этом разделе должны быть описаны все производственные и технологические процессы.

- 100. Содержание бизнес-плана По выполняемым операциям необходимо дать схему производственных потоков, список производственного оборудования, сырья и материалов

- 101. Содержание бизнес-плана 7. Организационный план, управление персоналом. В этом разделе указывается форма собственности создаваемого предприятия, будет

- 102. Содержание бизнес-плана 8. Сведения об участниках проекта и план-график его осуществления. В этом разделе рассматриваются вопросы

- 103. Содержание бизнес-плана Маловероятно, что небольшая фирма на ранней стадии своего становления сможет собрать достаточно хорошо сбалансированную

- 104. Содержание бизнес-плана Рекомендуется представить организационную схему с указанием места каждого руководителя в организационной иерархии. Ознакомившись с

- 105. Содержание бизнес-плана 9. Анализ рисков. Каждый новый проект неизбежно сталкивается на своем пути с определенными трудностями,

- 106. Содержание бизнес-плана Опасность может представлять также технический прогресс, который способен мгновенно "состарить" любую новинку. Даже если

- 107. Содержание бизнес-плана 10. Финансовый план. Финансовый план является важнейшей составной частью бизнес-плана. Основные показатели финансового плана:

- 108. Содержание бизнес-плана Первым документом в рамках финансового плана является отчет о прибыли, который составляется, по крайней

- 109. Содержание бизнес-плана Вторым документом в рамках финансового плана является прогноз потока реальных денег, который входит в

- 110. Содержание бизнес-плана Третьим документом в рамках финансового плана является прогноз активов и пассивов предприятия в форме

- 112. Скачать презентацию

План занятия

содержание и методы планирования;

план маркетинга на предприятии;

программа развития предприятия;

финансовое планирование

План занятия

содержание и методы планирования;

план маркетинга на предприятии;

программа развития предприятия;

финансовое планирование

Содержание и методы планирования

Содержание и методы планирования

Понятие планирования

Планирование — это разработка и установление руководством предприятия системы количественных

Понятие планирования

Планирование — это разработка и установление руководством предприятия системы количественных

Взаимосвязь планирования и управления

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические,

Взаимосвязь планирования и управления

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические,

Балансовый метод планирования

Балансовый метод планирования обеспечивает установление связей между потребностями в

Балансовый метод планирования

Балансовый метод планирования обеспечивает установление связей между потребностями в

Расчетно-аналитический метод планирования

Расчетно-аналитический метод используется для расчета показателей плана, анализа их

Расчетно-аналитический метод планирования

Расчетно-аналитический метод используется для расчета показателей плана, анализа их

Экономико-математические методы планирования

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на

Экономико-математические методы планирования

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на

Графоаналитический метод планирования

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими

Графоаналитический метод планирования

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими

Программно-целевые методы планирования

Программно-целевые методы позволяют составлять план в виде программы, т.е.

Программно-целевые методы планирования

Программно-целевые методы позволяют составлять план в виде программы, т.е.

Классификация видов планирования по срокам – перспективное планирование

Перспективное планирование основывается на

Классификация видов планирования по срокам – перспективное планирование

Перспективное планирование основывается на

Классификация видов планирования по срокам – перспективное планирование

Долгосрочный план, на 10—15

Классификация видов планирования по срокам – перспективное планирование

Долгосрочный план, на 10—15

Классификация видов планирования по срокам – текущее планирование

Текущее (годовое) планирование разрабатывается

Классификация видов планирования по срокам – текущее планирование

Текущее (годовое) планирование разрабатывается

Классификация видов планирования по срокам – оперативно-производственное планирование

Оперативно-производственное планирование уточняет задания

Классификация видов планирования по срокам – оперативно-производственное планирование

Оперативно-производственное планирование уточняет задания

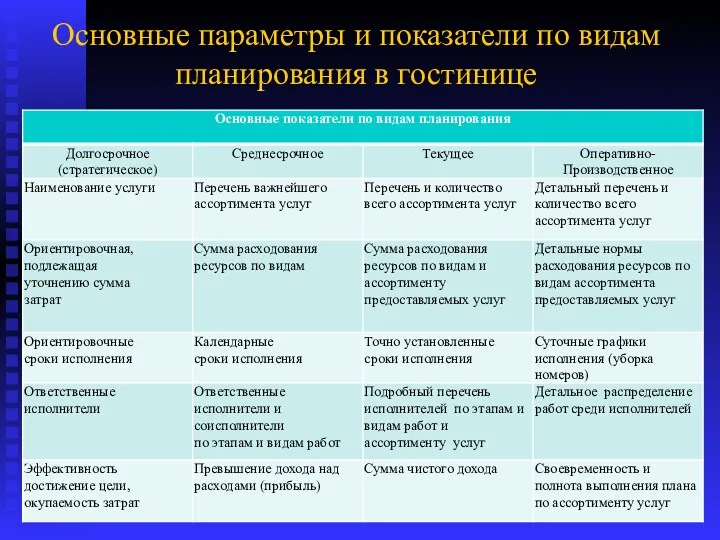

Основные параметры и показатели по видам планирования в гостинице

Основные параметры и показатели по видам планирования в гостинице

Способы планирования

Для координации и организации работы по планированию применяют следующие способы:

сверху

Способы планирования

Для координации и организации работы по планированию применяют следующие способы:

сверху

Этапы процесса планирования

Этапы процесса планирования:

определение локальных и глобальных целей предприятия ИГиТ;

анализ

Этапы процесса планирования

Этапы процесса планирования:

определение локальных и глобальных целей предприятия ИГиТ;

анализ

Структура плана

В настоящее время не существует какой-то строгой, официально утвержденной методологии

Структура плана

В настоящее время не существует какой-то строгой, официально утвержденной методологии

План маркетинга на предприятии

План маркетинга на предприятии

Понятие маркетинга

Маркетинг – это управляемый социальный процесс, посредством которого индивидуумы и

Понятие маркетинга

Маркетинг – это управляемый социальный процесс, посредством которого индивидуумы и

Концепции управления на основе маркетинга

Ресурсы

Производственная

система

Потребитель

Потребительский

спрос

Производственная

система

Ресурсы

Потребитель

Производственная концепция

Потребительская концепция

Концепции управления на основе маркетинга

Ресурсы

Производственная

система

Потребитель

Потребительский

спрос

Производственная

система

Ресурсы

Потребитель

Производственная концепция

Потребительская концепция

Принципы подготовки плана маркетинга

При составлении плана маркетинга необходимо опираться на следующие

Принципы подготовки плана маркетинга

При составлении плана маркетинга необходимо опираться на следующие

Вопросы включаемые в план маркетинга

В план маркетинга, как правило, включаются следующие

Вопросы включаемые в план маркетинга

В план маркетинга, как правило, включаются следующие

Комплекс маркетинговых мероприятий

В комплекс маркетинговых мероприятий предприятия обычно входят:

изучение потребителей услуг,

Комплекс маркетинговых мероприятий

В комплекс маркетинговых мероприятий предприятия обычно входят:

изучение потребителей услуг,

Комплекс маркетинговых мероприятий

определение требований к качеству предоставляемых услуг, контроль качества;

разработка соответствующих

Комплекс маркетинговых мероприятий

определение требований к качеству предоставляемых услуг, контроль качества;

разработка соответствующих

Основные мероприятия маркетинга

Следует помнить, что такие мероприятия маркетинга, как «сегментирование», «позиционирование

Основные мероприятия маркетинга

Следует помнить, что такие мероприятия маркетинга, как «сегментирование», «позиционирование

Требования к качеству

План маркетинга определяет требования к качеству предоставляемых услуг.

Организация

Требования к качеству

План маркетинга определяет требования к качеству предоставляемых услуг.

Организация

Разработка системы качества

Разработка системы качества включает:

Определение процессов и структур гостиницы, включаемых

Разработка системы качества

Разработка системы качества включает:

Определение процессов и структур гостиницы, включаемых

Ценообразование

Одним из важнейших элементов плана маркетинга является ценообразование, выработка ценовой политики

Ценообразование

Одним из важнейших элементов плана маркетинга является ценообразование, выработка ценовой политики

Ценообразование - продолжение

На основе себестоимости обычно устанавливается минимально возможная цена услуги,

Ценообразование - продолжение

На основе себестоимости обычно устанавливается минимально возможная цена услуги,

Распространение услуг (сбыт)

Важным элементом плана маркетинга является схема распространения услуг, т.е.

Распространение услуг (сбыт)

Важным элементом плана маркетинга является схема распространения услуг, т.е.

Стимулирование продаж

Методы стимулирования продаж (сбыта) являются еще одним элементом плана маркетинга.

Стимулирование

Стимулирование продаж

Методы стимулирования продаж (сбыта) являются еще одним элементом плана маркетинга.

Стимулирование

Реклама

Реклама — еще один раздел плана маркетинга. Главной функцией рекламы является

Реклама

Реклама — еще один раздел плана маркетинга. Главной функцией рекламы является

Формирование общественного мнения

Задача формирования общественного мнения о предприятии и его услугах

Формирование общественного мнения

Задача формирования общественного мнения о предприятии и его услугах

Программа развития предприятия

Программа развития предприятия

Производственная программа

Производственная программа является основным ведущим разделом перспективного и текущего плана

Производственная программа

Производственная программа является основным ведущим разделом перспективного и текущего плана

Производственная программа - продолжение

Определяется ассортимент услуг, объем их продаж согласно заключенным

Производственная программа - продолжение

Определяется ассортимент услуг, объем их продаж согласно заключенным

Производственная программа - продолжение

Составляется план закупок дополнительного оборудования, мебели и инвентаря

Производственная программа - продолжение

Составляется план закупок дополнительного оборудования, мебели и инвентаря

Производственная программа - продолжение

Производственные программы основных подразделений предприятия рассчитываются в обратном

Производственная программа - продолжение

Производственные программы основных подразделений предприятия рассчитываются в обратном

Финансовое планирование на предприятии

Финансовое планирование на предприятии

Понятие финансового планирования

В структуре планов предприятия ИГиТ важное место отводиться финансовому

Понятие финансового планирования

В структуре планов предприятия ИГиТ важное место отводиться финансовому

Принципы финансового планирования

При составлении финансовых планов следует придерживаться следующих принципов:

соответствия сроков;

платежеспособности;

рентабельности

Принципы финансового планирования

При составлении финансовых планов следует придерживаться следующих принципов:

соответствия сроков;

платежеспособности;

рентабельности

Цель и состав финансового планирования

Цель финансового планирования — обеспечение воспроизводственного процесса

Цель и состав финансового планирования

Цель финансового планирования — обеспечение воспроизводственного процесса

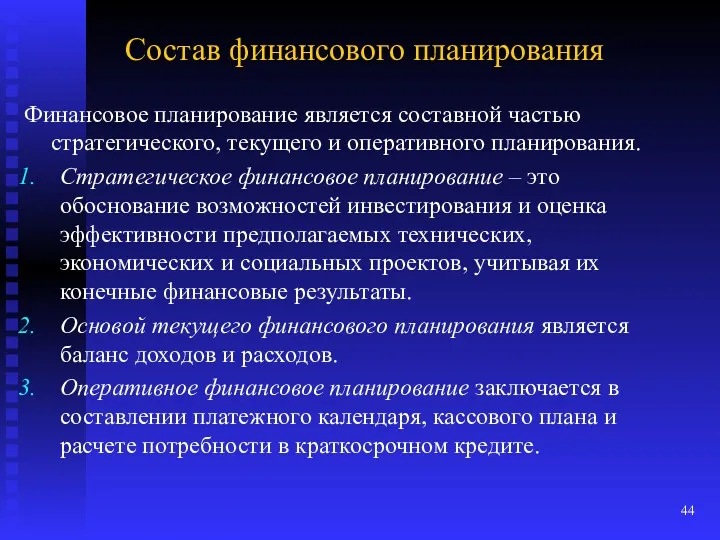

Состав финансового планирования

Финансовое планирование является составной частью стратегического, текущего и оперативного

Состав финансового планирования

Финансовое планирование является составной частью стратегического, текущего и оперативного

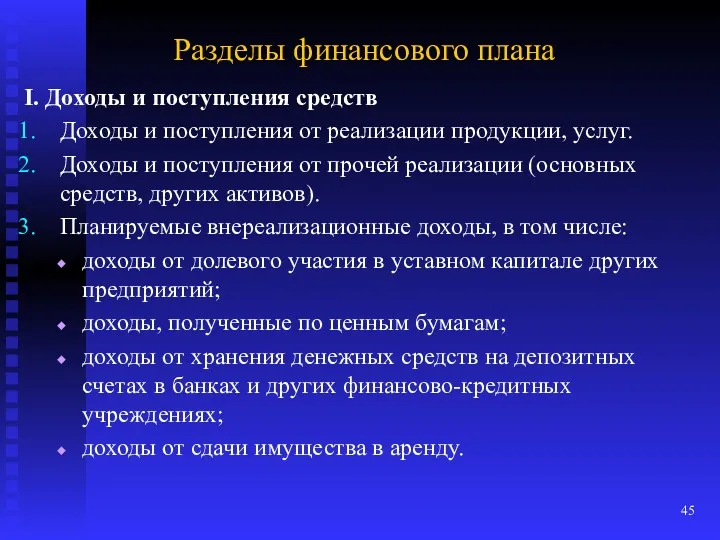

Разделы финансового плана

I. Доходы и поступления средств

Доходы и поступления от реализации

Разделы финансового плана

I. Доходы и поступления средств

Доходы и поступления от реализации

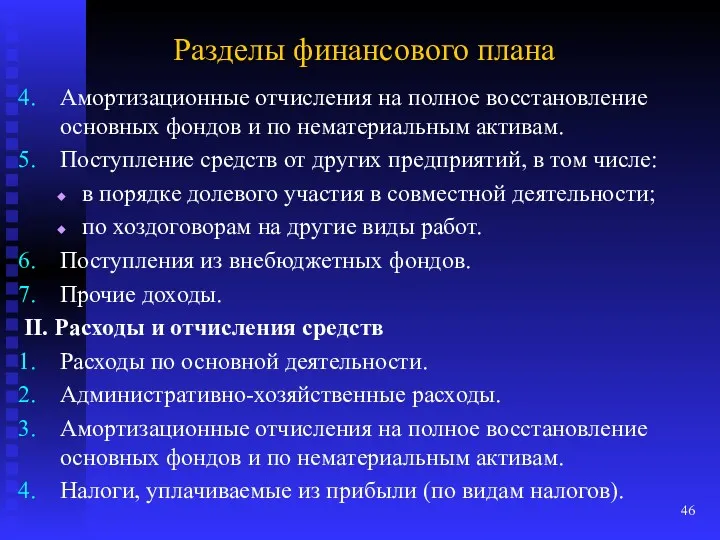

Разделы финансового плана

Амортизационные отчисления на полное восстановление основных фондов и по

Разделы финансового плана

Амортизационные отчисления на полное восстановление основных фондов и по

Разделы финансового плана

III. Чистая прибыль и её использование

Размер чистой прибыли, в

Разделы финансового плана

III. Чистая прибыль и её использование

Размер чистой прибыли, в

Особенности разработки финансового плана

В финансовом плане предприятия в доходной части необходимо

Особенности разработки финансового плана

В финансовом плане предприятия в доходной части необходимо

Особенности разработки финансового плана

При разработке финансового плана следует иметь в виду,

Особенности разработки финансового плана

При разработке финансового плана следует иметь в виду,

Финансовое планирование и финансовый менеджмент

Финансовый менеджмент — это управление финансами предприятия,

Финансовое планирование и финансовый менеджмент

Финансовый менеджмент — это управление финансами предприятия,

Система управления финансами предприятия

Система управления финансами предприятия

Финансовый механизм

Финансовый механизм включает:

финансовые методы — планирование, прогнозирование, кредитование, страхование, инвестирование

Финансовый механизм

Финансовый механизм включает:

финансовые методы — планирование, прогнозирование, кредитование, страхование, инвестирование

Оперативное финансовое планирование

Оперативное финансовое планирование на предприятии включает разработку следующих разделов:

составление

Оперативное финансовое планирование

Оперативное финансовое планирование на предприятии включает разработку следующих разделов:

составление

Платежный календарь

Составление платежного календаря заключается в определение конкретной последовательности и сроков

Платежный календарь

Составление платежного календаря заключается в определение конкретной последовательности и сроков

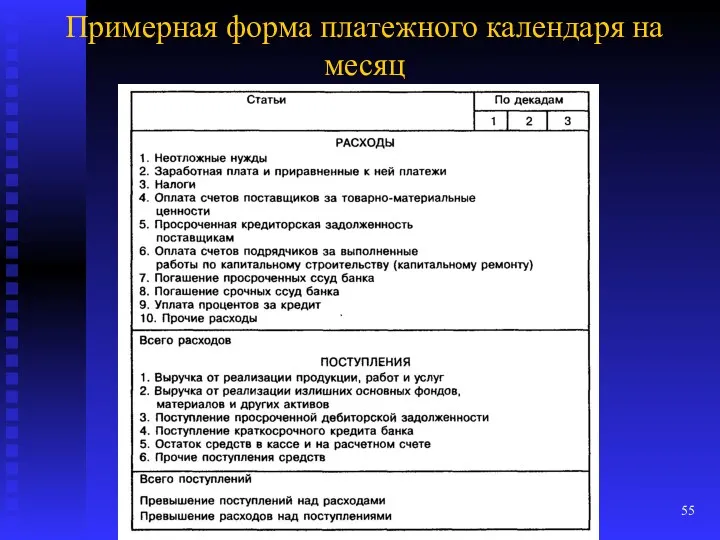

Примерная форма платежного календаря на месяц

Примерная форма платежного календаря на месяц

Платежный календарь

Первым разделом календаря является его расходная часть, отражающая все предстоящие

Платежный календарь

Первым разделом календаря является его расходная часть, отражающая все предстоящие

Платежный календарь

При составлении платежного календаря используют данные учета операций по расчетному

Платежный календарь

При составлении платежного календаря используют данные учета операций по расчетному

Кассовый план

Кассовый план — это план оборота наличных денег через кассу

Кассовый план

Кассовый план — это план оборота наличных денег через кассу

Кассовый план

Кассовый план состоит из четырех разделов:

Источники поступления наличных денег.

Расходы.

Расчет выплат

Кассовый план

Кассовый план состоит из четырех разделов:

Источники поступления наличных денег.

Расходы.

Расчет выплат

Кассовый план

Вторым этапом разработки является расчет третьего раздела кассового плана. Планируемый

Кассовый план

Вторым этапом разработки является расчет третьего раздела кассового плана. Планируемый

Кассовый план

В четвертом разделе заполняется календарь выдач заработной платы работникам, где

Кассовый план

В четвертом разделе заполняется календарь выдач заработной платы работникам, где

Расчет потребности в краткосрочном кредите

Расчет потребности в краткосрочном кредите проводится, если

Расчет потребности в краткосрочном кредите

Расчет потребности в краткосрочном кредите проводится, если

Бюджет и его значение в деятельности предприятия

Бюджет и его значение в деятельности предприятия

Понятие бюджете

При организации работы предприятия большое значение уделяется планированию и финансовому

Понятие бюджете

При организации работы предприятия большое значение уделяется планированию и финансовому

Виды бюджетов

Бюджеты имеют множество видов и форм.

Отдельные бюджеты, характеризующие промежуточные

Виды бюджетов

Бюджеты имеют множество видов и форм.

Отдельные бюджеты, характеризующие промежуточные

Этапы разработки бюджета

Работа по составлению бюджета включает несколько этапов:

подготовка прогноза и

Этапы разработки бюджета

Работа по составлению бюджета включает несколько этапов:

подготовка прогноза и

Общий бюджет

Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям

Общий бюджет

Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям

Операционный бюджет

Операционный бюджет — это система бюджетов, характеризующих затраты на производство,

Операционный бюджет

Операционный бюджет — это система бюджетов, характеризующих затраты на производство,

Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, выручки

Бюджет продаж объединяет информацию об объемах реализации, ценах и, соответственно, выручки

Бюджеты характеризующие затраты на производство

На основе бюджета продаж формируются бюджеты, характеризующие

Бюджеты характеризующие затраты на производство

На основе бюджета продаж формируются бюджеты, характеризующие

Финансовый бюджет

Финансовый бюджет — это план, в котором отражаются объем и

Финансовый бюджет

Финансовый бюджет — это план, в котором отражаются объем и

Финансовый бюджет и бюджетный отчет о прибылях и убытках

Базой расчёта бюджета

Финансовый бюджет и бюджетный отчет о прибылях и убытках

Базой расчёта бюджета

Технология подготовки общего бюджета для гостиницы

В основе подготовки объективного бюджета для

Технология подготовки общего бюджета для гостиницы

В основе подготовки объективного бюджета для

Технология подготовки общего бюджета для гостиницы

Руководством предприятия принимается окончательное решение о

Технология подготовки общего бюджета для гостиницы

Руководством предприятия принимается окончательное решение о

Состав документации для бюджета гостиницы

Основными документами для подготовки бюджета гостиницы являются:

расчёт

Состав документации для бюджета гостиницы

Основными документами для подготовки бюджета гостиницы являются:

расчёт

Состав документации для бюджета гостиницы – расчет экономических показателей

Расчёт отдельных экономических

Состав документации для бюджета гостиницы – расчет экономических показателей

Расчёт отдельных экономических

Состав документации для бюджета гостиницы – расчет экономических показателей

Подготовленные расчёты передаются

Состав документации для бюджета гостиницы – расчет экономических показателей

Подготовленные расчёты передаются

Состав документации для бюджета гостиницы – пояснительная записка к бюджету

Пояснительная записка

Состав документации для бюджета гостиницы – пояснительная записка к бюджету

Пояснительная записка

Состав документации для бюджета гостиницы – пояснительная записка к бюджету

В

Состав документации для бюджета гостиницы – пояснительная записка к бюджету

В

Бизнес-план и его структура

Бизнес-план и его структура

Понятие бизнес-плана

Бизнес-план — это подробный, четко структурированный и тщательно подготовленный документ,

Понятие бизнес-плана

Бизнес-план — это подробный, четко структурированный и тщательно подготовленный документ,

Цели и задачи бизнес-плана

Бизнес-план:

дает возможность определить жизнеспособность проекта в условиях конкуренции;

содержит

Цели и задачи бизнес-плана

Бизнес-план:

дает возможность определить жизнеспособность проекта в условиях конкуренции;

содержит

Пользователи бизнес-плана

Бизнес-план предназначен, прежде всего, для трех категорий участников проекта:

менеджеров, являющихся

Пользователи бизнес-плана

Бизнес-план предназначен, прежде всего, для трех категорий участников проекта:

менеджеров, являющихся

Информация, требуемая для подготовки бизнес-плана

Для подготовки бизнес-плана требуется исходная информация. Исходная

Информация, требуемая для подготовки бизнес-плана

Для подготовки бизнес-плана требуется исходная информация. Исходная

Информация, требуемая для подготовки бизнес-плана

2. Производственную информацию, которая включает определение производственных

Информация, требуемая для подготовки бизнес-плана

2. Производственную информацию, которая включает определение производственных

Информация, требуемая для подготовки бизнес-плана

оборудование: составить спецификацию всего необходимого оборудования и

Информация, требуемая для подготовки бизнес-плана

оборудование: составить спецификацию всего необходимого оборудования и

Информация, требуемая для подготовки бизнес-плана

3. Финансовая информация необходима для всесторонней оценки

Информация, требуемая для подготовки бизнес-плана

3. Финансовая информация необходима для всесторонней оценки

Информация, требуемая для подготовки бизнес-плана

Публикуются лишь цены предложения, но эти цены

Информация, требуемая для подготовки бизнес-плана

Публикуются лишь цены предложения, но эти цены

Информация, требуемая для подготовки бизнес-плана

4. Разработчики бизнес-плана. Оптимальным является вариант, когда

Информация, требуемая для подготовки бизнес-плана

4. Разработчики бизнес-плана. Оптимальным является вариант, когда

Содержание бизнес-плана

1. Вводная часть (резюме проекта). Вводная часть, как правило, пишется

Содержание бизнес-плана

1. Вводная часть (резюме проекта). Вводная часть, как правило, пишется

Содержание бизнес-плана

2. Анализ положения дел в отрасли. В этом разделе описываются

Содержание бизнес-плана

2. Анализ положения дел в отрасли. В этом разделе описываются

Содержание бизнес-плана

3. Существо предлагаемого проекта. В этом разделе необходимо дать четкое

Содержание бизнес-плана

3. Существо предлагаемого проекта. В этом разделе необходимо дать четкое

Содержание бизнес-плана

Важно подчеркнуть уникальность или отличительные особенности продукции или услуг. Это

Содержание бизнес-плана

Важно подчеркнуть уникальность или отличительные особенности продукции или услуг. Это

Содержание бизнес-плана

4. Анализ рынка. Рынок и маркетинг являются решающими факторами успеха

Содержание бизнес-плана

4. Анализ рынка. Рынок и маркетинг являются решающими факторами успеха

Содержание бизнес-плана

После определения конкурентного сегмента рынка приводится описание структуры клиентуры (покупателей)

Содержание бизнес-плана

После определения конкурентного сегмента рынка приводится описание структуры клиентуры (покупателей)

Содержание бизнес-плана

5. План маркетинга. В этом разделе необходимо показать, почему клиенты

Содержание бизнес-плана

5. План маркетинга. В этом разделе необходимо показать, почему клиенты

Содержание бизнес-плана

Потенциальные инвесторы считают план маркетинга важнейшим компонентом успеха нового предприятия,

Содержание бизнес-плана

Потенциальные инвесторы считают план маркетинга важнейшим компонентом успеха нового предприятия,

Содержание бизнес-плана

В этом разделе делается маркетинговая расстановка (обеспечение конкурентоспособности продукции) и

Содержание бизнес-плана

В этом разделе делается маркетинговая расстановка (обеспечение конкурентоспособности продукции) и

Содержание бизнес-плана

6. Производственный план. В этом разделе должны быть описаны все

Содержание бизнес-плана

6. Производственный план. В этом разделе должны быть описаны все

Содержание бизнес-плана

По выполняемым операциям необходимо дать схему производственных потоков, список производственного

Содержание бизнес-плана

По выполняемым операциям необходимо дать схему производственных потоков, список производственного

Содержание бизнес-плана

7. Организационный план, управление персоналом. В этом разделе указывается форма

Содержание бизнес-плана

7. Организационный план, управление персоналом. В этом разделе указывается форма

Содержание бизнес-плана

8. Сведения об участниках проекта и план-график его осуществления. В

Содержание бизнес-плана

8. Сведения об участниках проекта и план-график его осуществления. В

Содержание бизнес-плана

Маловероятно, что небольшая фирма на ранней стадии своего становления сможет

Содержание бизнес-плана

Маловероятно, что небольшая фирма на ранней стадии своего становления сможет

Содержание бизнес-плана

Рекомендуется представить организационную схему с указанием места каждого руководителя в

Содержание бизнес-плана

Рекомендуется представить организационную схему с указанием места каждого руководителя в

Содержание бизнес-плана

9. Анализ рисков. Каждый новый проект неизбежно сталкивается на своем

Содержание бизнес-плана

9. Анализ рисков. Каждый новый проект неизбежно сталкивается на своем

Содержание бизнес-плана

Опасность может представлять также технический прогресс, который способен мгновенно "состарить"

Содержание бизнес-плана

Опасность может представлять также технический прогресс, который способен мгновенно "состарить"

Содержание бизнес-плана

10. Финансовый план. Финансовый план является важнейшей составной частью бизнес-плана.

Содержание бизнес-плана

10. Финансовый план. Финансовый план является важнейшей составной частью бизнес-плана.

Содержание бизнес-плана

Первым документом в рамках финансового плана является отчет о прибыли,

Содержание бизнес-плана

Первым документом в рамках финансового плана является отчет о прибыли,

Содержание бизнес-плана

Вторым документом в рамках финансового плана является прогноз потока реальных

Содержание бизнес-плана

Вторым документом в рамках финансового плана является прогноз потока реальных

Содержание бизнес-плана

Третьим документом в рамках финансового плана является прогноз активов и

Содержание бизнес-плана

Третьим документом в рамках финансового плана является прогноз активов и

Инструменты предпринимателя

Инструменты предпринимателя Методология и методы исследования в менеджменте

Методология и методы исследования в менеджменте Ситуационные факторы проектирования организации

Ситуационные факторы проектирования организации Результативность государственного управления, подходы к определению

Результативность государственного управления, подходы к определению Значение управления персоналом в управлении современным предприятием. Факторы, обусловившие возрастание роли человека

Значение управления персоналом в управлении современным предприятием. Факторы, обусловившие возрастание роли человека Сущность управленческого труда

Сущность управленческого труда 3 еркіндік дәрежелі дельта-роботты жобалау және басқару

3 еркіндік дәрежелі дельта-роботты жобалау және басқару ВКР: Анализ и оценка конкурентных преимуществ фирмы

ВКР: Анализ и оценка конкурентных преимуществ фирмы Руководитель как организатор системы управления персоналом государственной службы

Руководитель как организатор системы управления персоналом государственной службы Правила ведения беседы

Правила ведения беседы Команда лидера. Мотивация других

Команда лидера. Мотивация других Технология метода проектов

Технология метода проектов Основные понятия в области научно-исследовательских работ. Лекция 1

Основные понятия в области научно-исследовательских работ. Лекция 1 Диаграммы деятельности

Диаграммы деятельности Бизнес-планирование в ИС Project Expert

Бизнес-планирование в ИС Project Expert Управление временем. Тайм-менеджмент. Основы

Управление временем. Тайм-менеджмент. Основы Система менеджмента безопасности. Анализ опасностей

Система менеджмента безопасности. Анализ опасностей Процесс управленческого консультирования

Процесс управленческого консультирования Управление качеством в проекте

Управление качеством в проекте Евент-менеджмент

Евент-менеджмент Проектное управление

Проектное управление Управление конфликтом в организации. Содержание, уровни, стратегии и стили

Управление конфликтом в организации. Содержание, уровни, стратегии и стили Формирование и развитие системы мотивации и стимулирования трудовой деятельности

Формирование и развитие системы мотивации и стимулирования трудовой деятельности Метод мозгового штурма

Метод мозгового штурма Основы профессиональной этики

Основы профессиональной этики Эффективность использования всех ресурсов агропромышленного предприятия

Эффективность использования всех ресурсов агропромышленного предприятия Corporate Governance. State Owned Enterprises

Corporate Governance. State Owned Enterprises Организационные структуры управления

Организационные структуры управления