- Анализ использования материальных ресурсов

Содержание

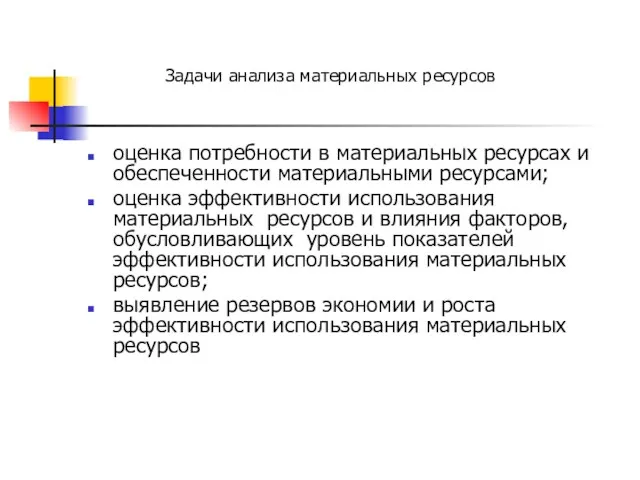

- 2. Задачи анализа материальных ресурсов оценка потребности в материальных ресурсах и обеспеченности материальными ресурсами; оценка эффективности использования

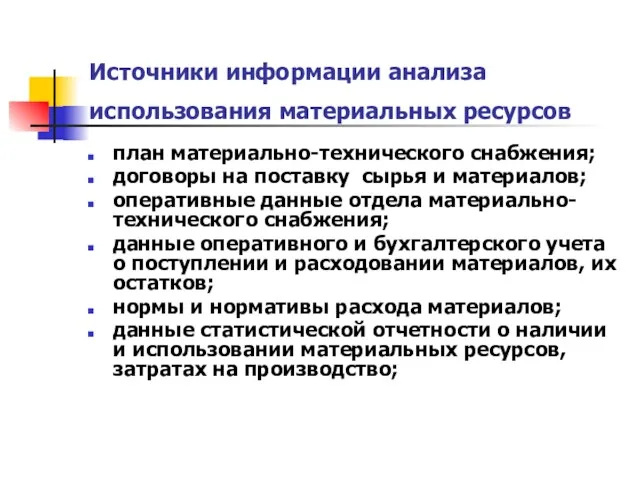

- 3. Источники информации анализа использования материальных ресурсов план материально-технического снабжения; договоры на поставку сырья и материалов; оперативные

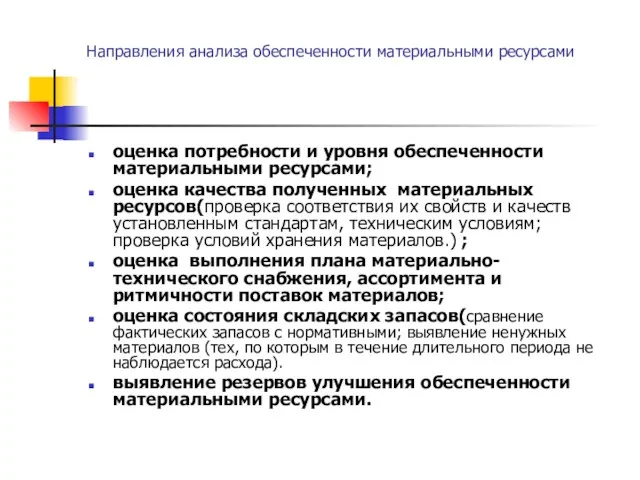

- 4. Направления анализа обеспеченности материальными ресурсами оценка потребности и уровня обеспеченности материальными ресурсами; оценка качества полученных материальных

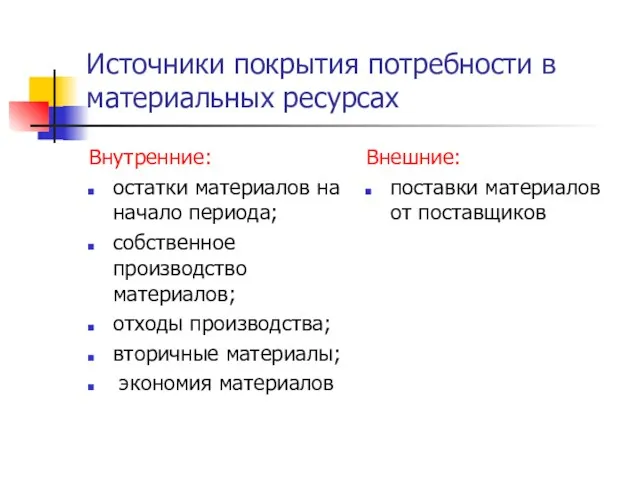

- 5. Источники покрытия потребности в материальных ресурсах Внутренние: остатки материалов на начало периода; собственное производство материалов; отходы

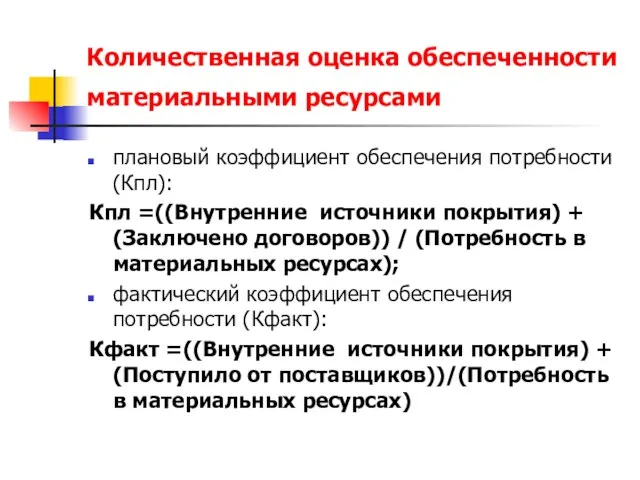

- 6. Количественная оценка обеспеченности материальными ресурсами плановый коэффициент обеспечения потребности (Кпл): Кпл =((Внутренние источники покрытия) + (Заключено

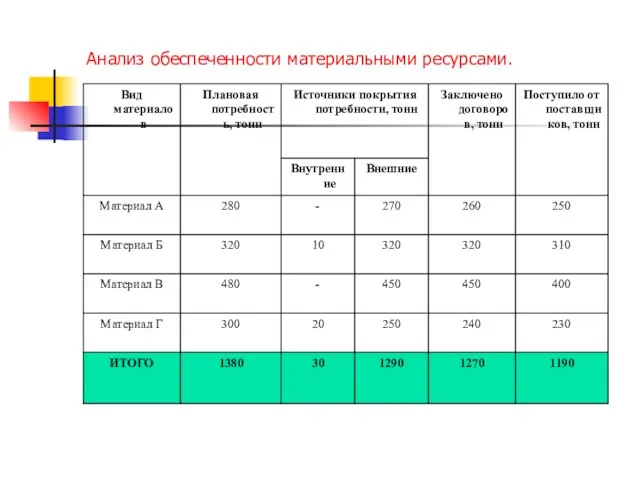

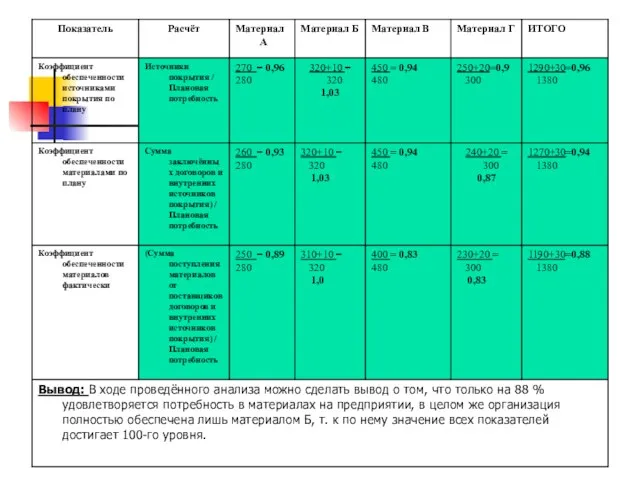

- 7. Анализ обеспеченности материальными ресурсами.

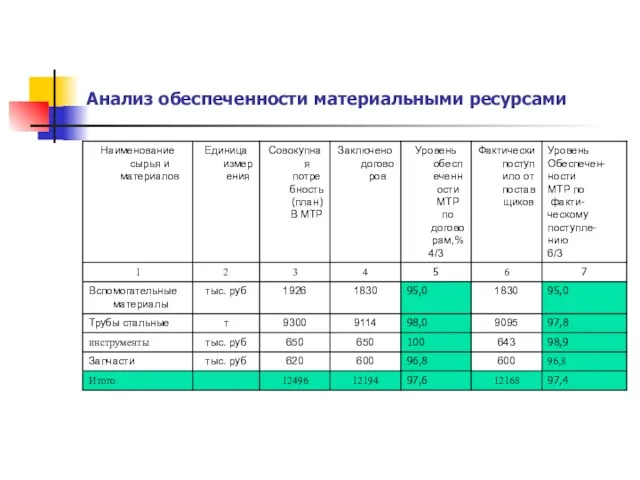

- 9. Анализ обеспеченности материальными ресурсами

- 10. Оценка ритмичности и выполнения плана поставок материальных ресурсов коэффициент ритмичности (отношение суммы значений принятых в зачет

- 11. Произвести анализ ритмичности поступления труб тонкостенных нержавеющих на предприятие

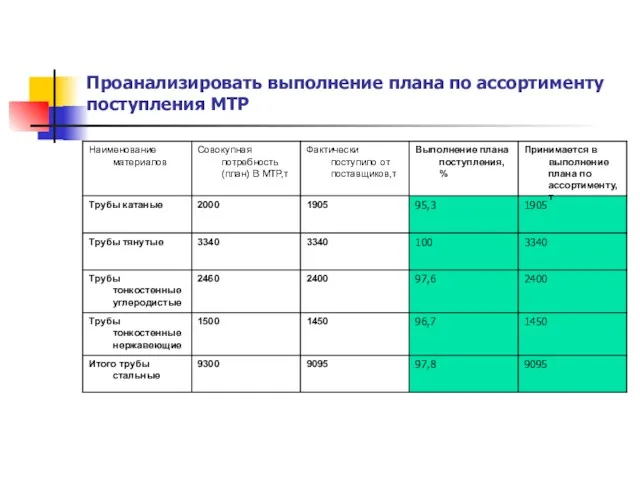

- 12. Проанализировать выполнение плана по ассортименту поступления МТР

- 13. Провести анализ состояния материальных запасов

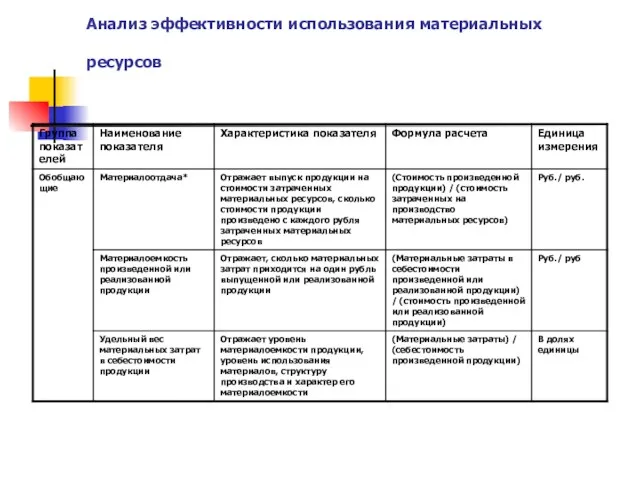

- 14. Анализ эффективности использования материальных ресурсов

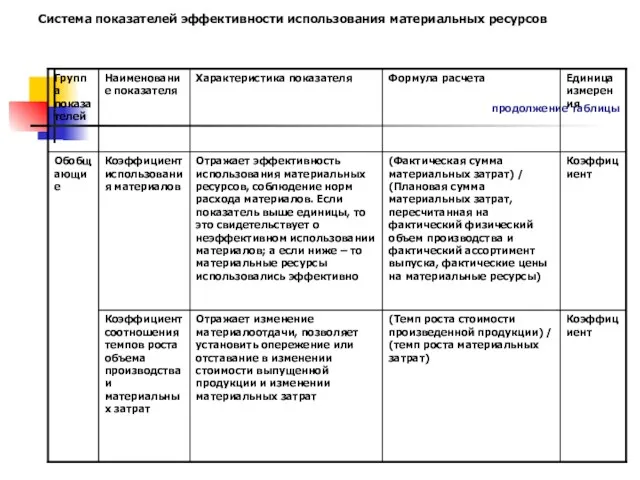

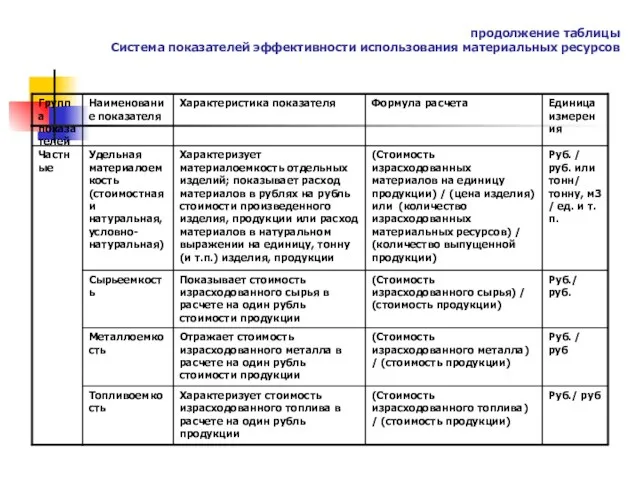

- 15. продолжение таблицы Система показателей эффективности использования материальных ресурсов

- 16. продолжение таблицы Система показателей эффективности использования материальных ресурсов

- 17. продолжение таблицы Система показателей эффективности использования материальных ресурсов

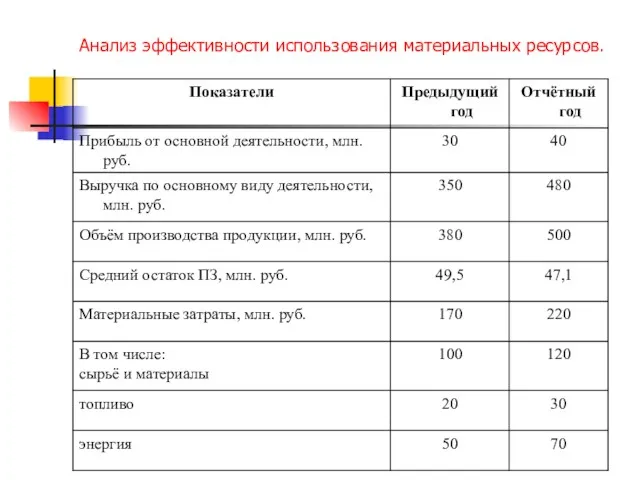

- 18. Анализ эффективности использования материальных ресурсов.

- 19. Анализ эффективности использования материальных ресурсов.

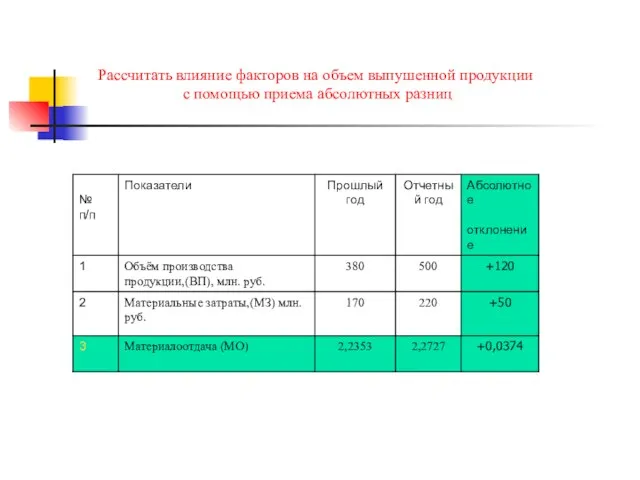

- 20. Рассчитать влияние факторов на объем выпушенной продукции с помощью приема абсолютных разниц

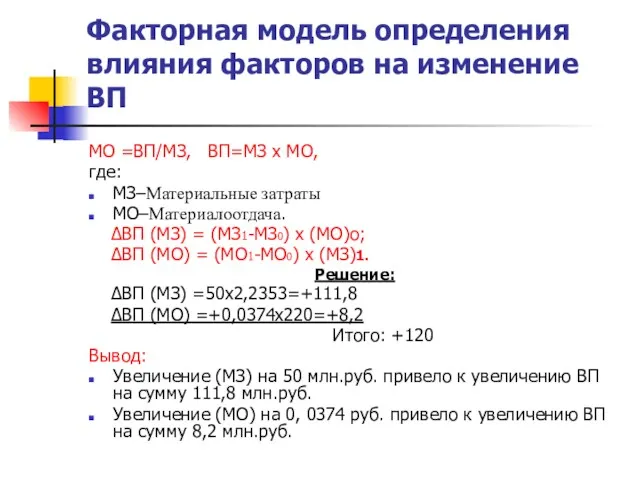

- 21. Факторная модель определения влияния факторов на изменение ВП МО =ВП/МЗ, ВП=МЗ х МО, где: МЗ–Материальные затраты

- 23. Скачать презентацию

Задачи анализа материальных ресурсов

оценка потребности в материальных ресурсах и обеспеченности материальными

Задачи анализа материальных ресурсов

оценка потребности в материальных ресурсах и обеспеченности материальными

Источники информации анализа использования материальных ресурсов

план материально-технического снабжения;

договоры на поставку

Источники информации анализа использования материальных ресурсов

план материально-технического снабжения;

договоры на поставку

Направления анализа обеспеченности материальными ресурсами

оценка потребности и уровня обеспеченности материальными

Направления анализа обеспеченности материальными ресурсами

оценка потребности и уровня обеспеченности материальными

Источники покрытия потребности в материальных ресурсах

Внутренние:

остатки материалов на начало периода;

собственное производство

Источники покрытия потребности в материальных ресурсах

Внутренние:

остатки материалов на начало периода;

собственное производство

Количественная оценка обеспеченности материальными ресурсами

плановый коэффициент обеспечения потребности (Кпл):

Кпл

Количественная оценка обеспеченности материальными ресурсами

плановый коэффициент обеспечения потребности (Кпл):

Кпл

Анализ обеспеченности материальными ресурсами.

Анализ обеспеченности материальными ресурсами.

Анализ обеспеченности материальными ресурсами

Анализ обеспеченности материальными ресурсами

Оценка ритмичности и выполнения плана поставок материальных ресурсов

коэффициент ритмичности (отношение

Оценка ритмичности и выполнения плана поставок материальных ресурсов

коэффициент ритмичности (отношение

Произвести анализ ритмичности поступления труб тонкостенных нержавеющих на предприятие

Произвести анализ ритмичности поступления труб тонкостенных нержавеющих на предприятие

Проанализировать выполнение плана по ассортименту поступления МТР

Проанализировать выполнение плана по ассортименту поступления МТР

Провести анализ состояния материальных запасов

Провести анализ состояния материальных запасов

Анализ эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов.

Анализ эффективности использования материальных ресурсов.

Анализ эффективности использования материальных ресурсов.

Анализ эффективности использования материальных ресурсов.

Рассчитать влияние факторов на объем выпушенной продукции

с помощью приема абсолютных

Рассчитать влияние факторов на объем выпушенной продукции с помощью приема абсолютных

Факторная модель определения влияния факторов на изменение ВП

МО =ВП/МЗ, ВП=МЗ х

Факторная модель определения влияния факторов на изменение ВП

МО =ВП/МЗ, ВП=МЗ х

Органы государственного управления финансами

Органы государственного управления финансами Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Центральный Банк России: его структура

Центральный Банк России: его структура Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара American Express Card

American Express Card Финансовый контроль

Финансовый контроль Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Шанхайская фондовая биржа

Шанхайская фондовая биржа Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год Оформлення житлових субсидій

Оформлення житлових субсидій Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Учебная практика Николаева

Учебная практика Николаева ҚР ұлттық валютасы

ҚР ұлттық валютасы Структура мирового финансового рынка

Структура мирового финансового рынка Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Субъект контроля – Министерство Финансов РФ

Субъект контроля – Министерство Финансов РФ Товарные и фондовые биржи

Товарные и фондовые биржи Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс

Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы