- Бухгалтерский учет на предприятии. Система двойной записи

Содержание

- 2. Система двойной записи В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг Леонардо да

- 3. Дебет и Кредит Оборотно-сальдовая ведомость Работник предприятия получил денежные средства в кассе предприятия подотчет для приобретения

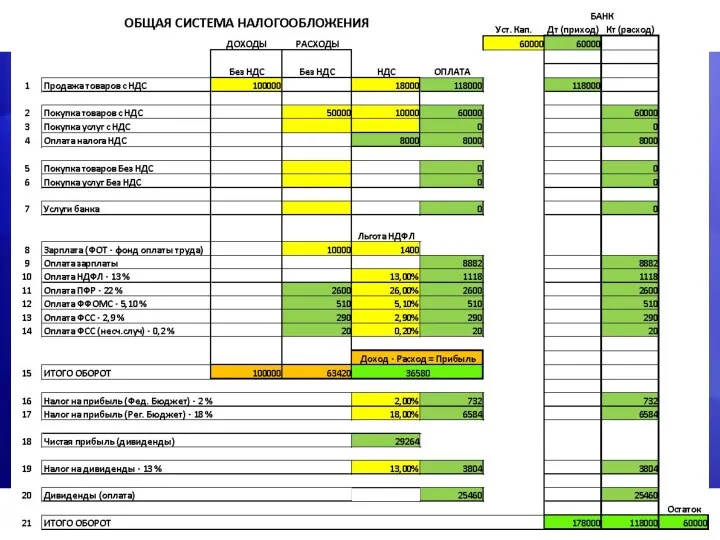

- 4. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ?

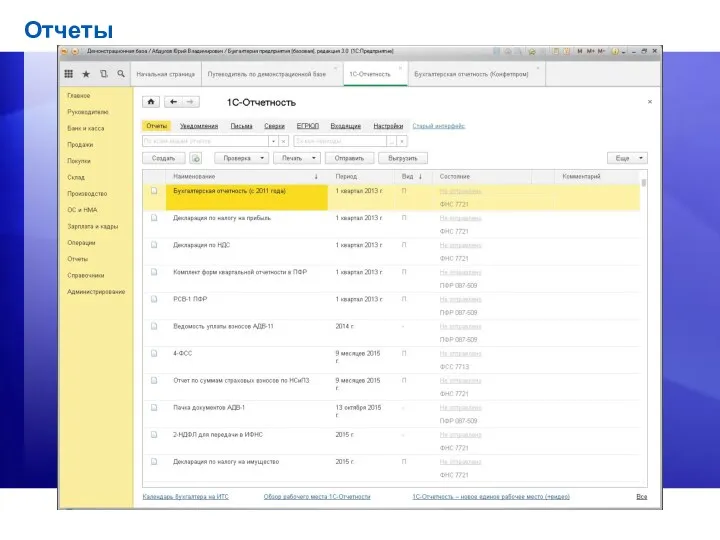

- 6. Отчеты

- 7. Бухгалтерский учет организации ведут с момента их создания. Моментом создания организации считается дата его государственной регистрации.

- 9. Скачать презентацию

Система двойной записи

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг

Система двойной записи

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг

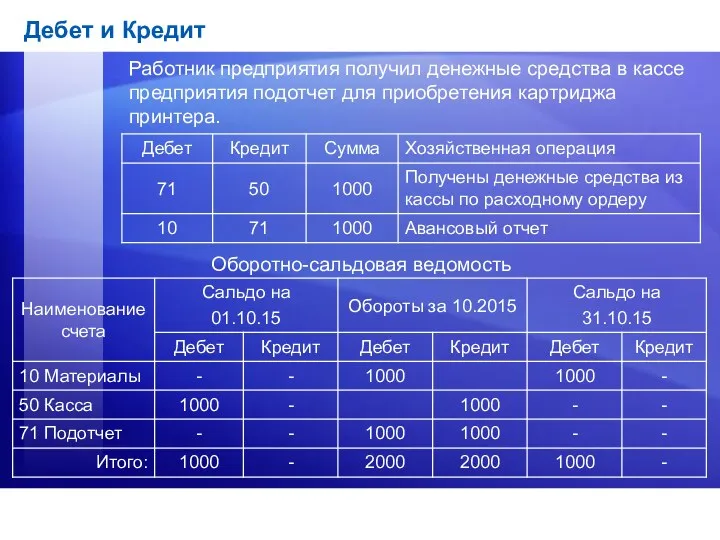

Дебет и Кредит

Оборотно-сальдовая ведомость

Работник предприятия получил денежные средства в кассе предприятия

Дебет и Кредит

Оборотно-сальдовая ведомость

Работник предприятия получил денежные средства в кассе предприятия

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

?

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

?

Отчеты

Отчеты

Бухгалтерский учет организации ведут с момента их создания. Моментом создания организации

Бухгалтерский учет организации ведут с момента их создания. Моментом создания организации

Виды ценных бумаг в России

Виды ценных бумаг в России Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Современная банковская система России

Современная банковская система России Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

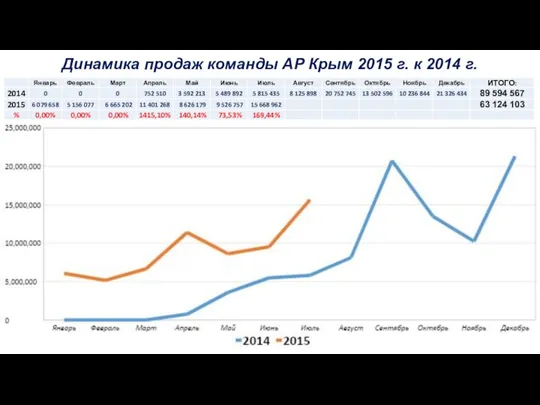

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Виды ценных бумаг

Виды ценных бумаг Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Фонд социального страхования

Фонд социального страхования Характеристика и виды налогов

Характеристика и виды налогов Основные и оборотные средства предприятия

Основные и оборотные средства предприятия Финансовая система Японии

Финансовая система Японии Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Товарные и фондовые биржи

Товарные и фондовые биржи Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Interest rate swap engineering

Interest rate swap engineering Деньги и их функции

Деньги и их функции Деньги. Функции денег

Деньги. Функции денег My future profession. Career. Banking

My future profession. Career. Banking