- Бухгалтерский учет расчетов с поставщиками и покупателями

Содержание

- 2. СОДЕРЖАНИЕ МОДУЛЯ 18.1 18.2 18.3

- 3. 1 Документальное оформление расчетных операций за товары (работы, услуги)

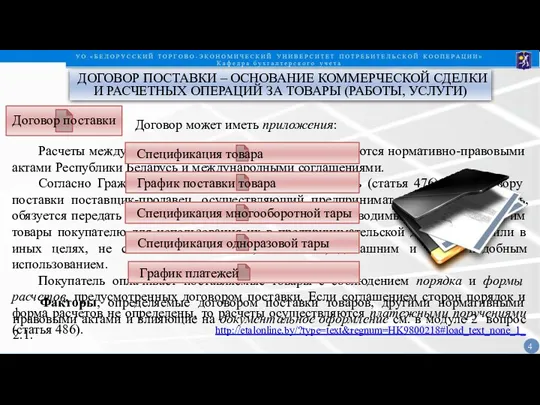

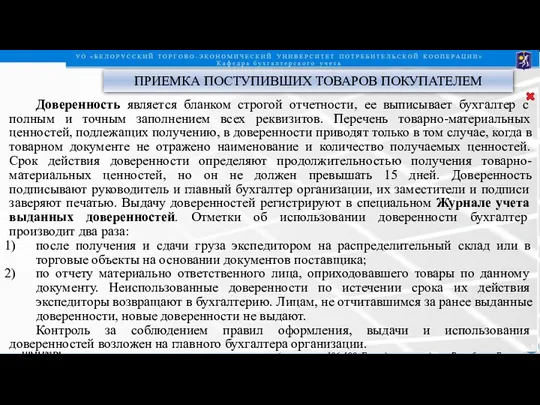

- 4. ДОГОВОР ПОСТАВКИ – ОСНОВАНИЕ КОММЕРЧЕСКОЙ СДЕЛКИ И РАСЧЕТНЫХ ОПЕРАЦИЙ ЗА ТОВАРЫ (РАБОТЫ, УСЛУГИ) Расчеты между хозяйствующими

- 5. осуществляется одним из участников сделки или совместно и подтверждает законность совершения хозяйственной операции. За качество и

- 6. производится в соответствии с условиями договора с поставщиком, Положением о приемке товаров по количеству и качеству,

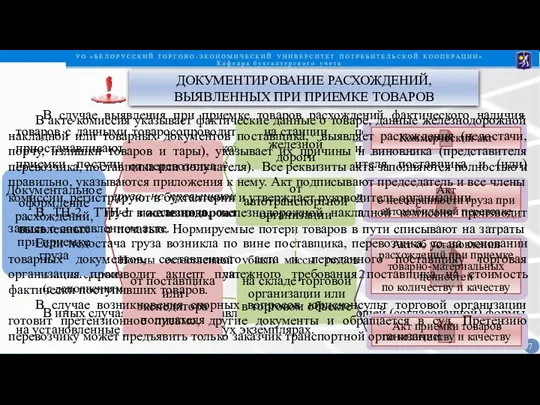

- 7. В случае выявления при приемке товаров расхождений фактического наличия товаров с данными товаросопроводительных документов поставщика приемку

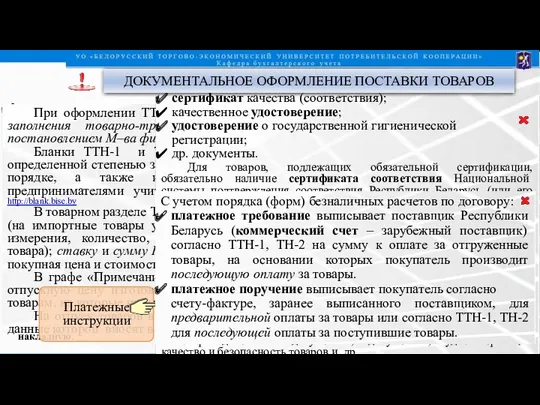

- 8. ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОСТАВЛЯЕМЫЕ ПОСТАВЩИКАМИ УСЛУГ (РАБОТ) И ПОДРЯДЧИКАМИ счет на оплату (инвойс); железнодорожная накладная; авианакладная; коносамент

- 9. 2 Бухгалтерский учет расчетов с поставщиками и подрядчиками

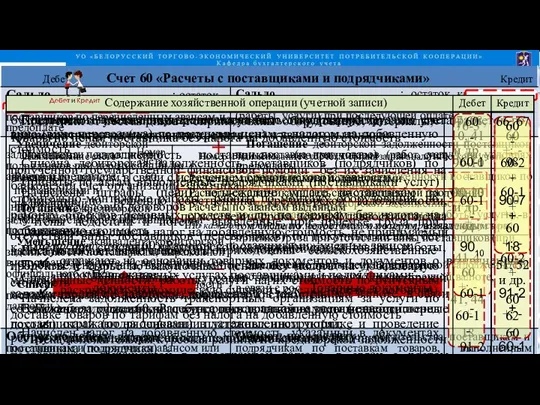

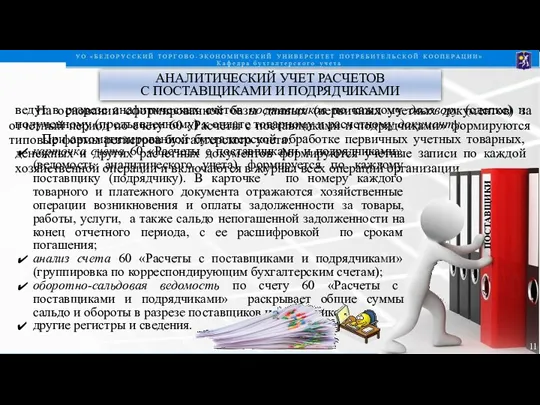

- 10. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ ведут на активно-пассивном счете 60 «Расчеты с поставщиками и

- 11. АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ ведут в разрезе аналитических счетов поставщиков по каждому договору

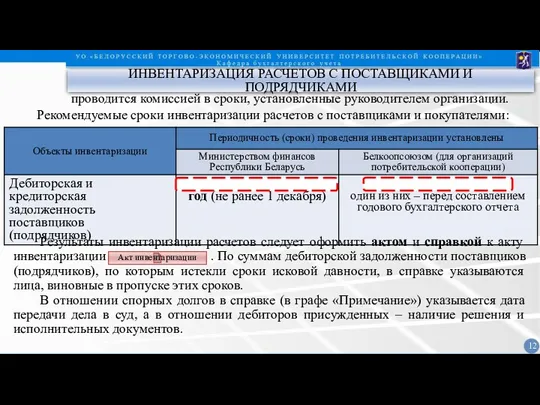

- 12. ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ проводится комиссией в сроки, установленные руководителем организации. Рекомендуемые сроки инвентаризации

- 13. 3 Бухгалтерский учет расчетов с покупателями и заказчиками

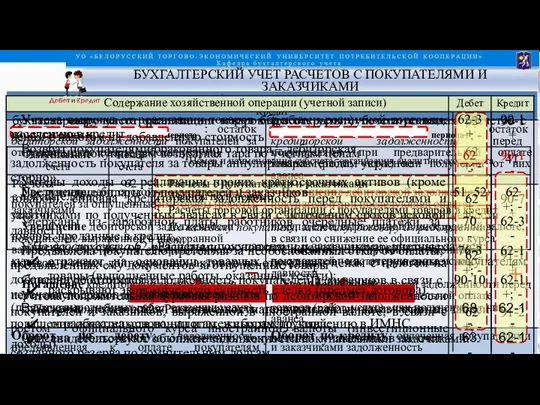

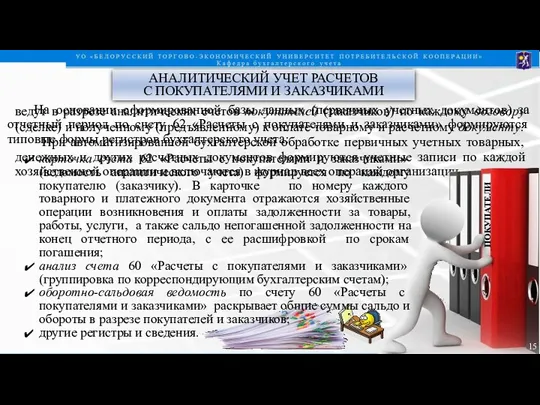

- 14. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ ведут на активно-пассивном счете 62 «Расчеты с покупателями и

- 15. АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ ведут в разрезе аналитических счетов покупателей (заказчиков) по каждому

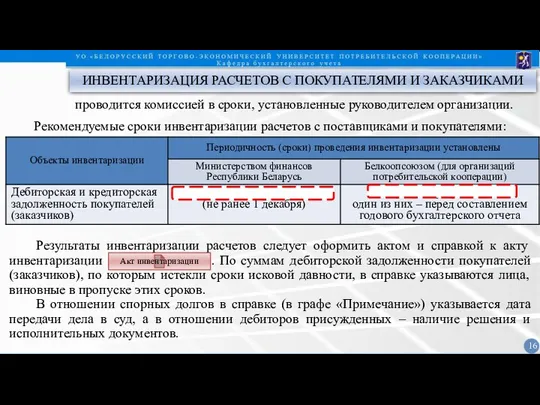

- 16. ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ проводится комиссией в сроки, установленные руководителем организации. Рекомендуемые сроки инвентаризации

- 17. 4 Документальное оформление и бухгалтерский учет неденежного прекращения обязательств

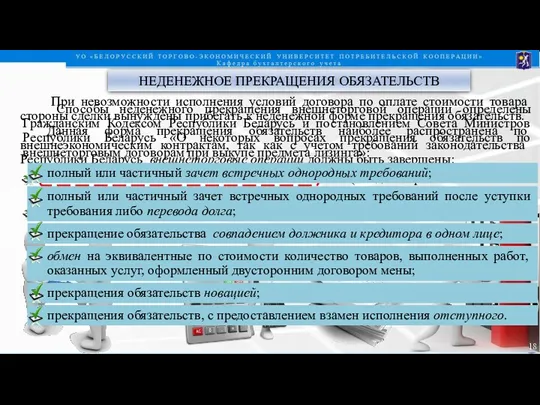

- 18. НЕДЕНЕЖНОЕ ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ При невозможности исполнения условий договора по оплате стоимости товара стороны сделки вынуждены прибегать

- 19. ПОЛНЫЙ ИЛИ ЧАСТИЧНЫЙ ЗАЧЕТ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ Обязательство прекращается полностью или частично зачетом встречного однородного требования,

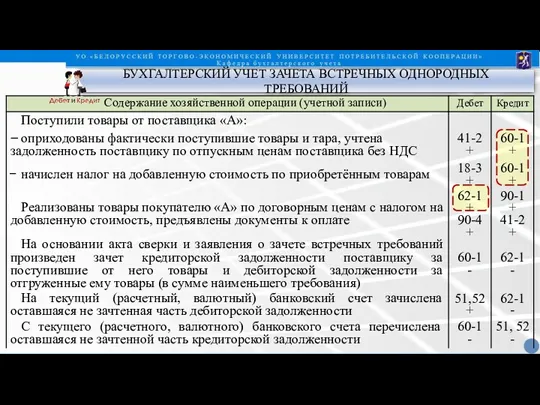

- 20. БУХГАЛТЕРСКИЙ УЧЕТ ЗАЧЕТА ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

- 21. ПРЕКРАЩЕНИЕ ОБЯЗАТЕЛЬСТВА СОВПАДЕНИЕМ ДОЛЖНИКА И КРЕДИТОРА В ОДНОМ ЛИЦЕ Обязательство прекращается совпадением должника и кредитора в

- 22. Применительно к денежным расчетам при уступке требования право получить оплату по основному договору переходит от первоначального

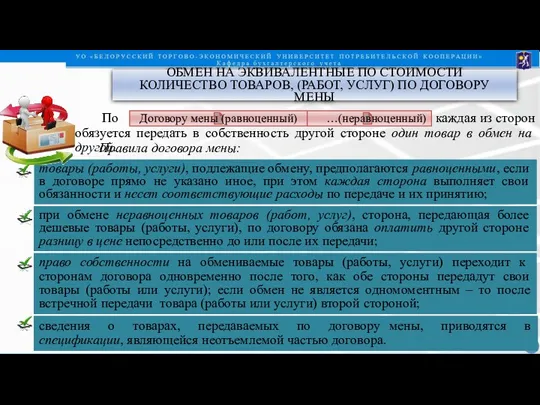

- 23. ОБМЕН НА ЭКВИВАЛЕНТНЫЕ ПО СТОИМОСТИ КОЛИЧЕСТВО ТОВАРОВ, (РАБОТ, УСЛУГ) ПО ДОГОВОРУ МЕНЫ По каждая из сторон

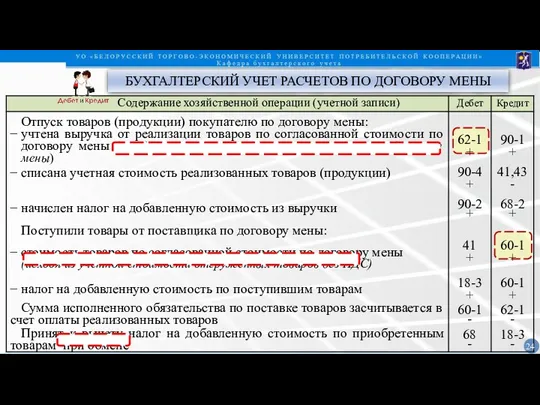

- 24. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ДОГОВОРУ МЕНЫ

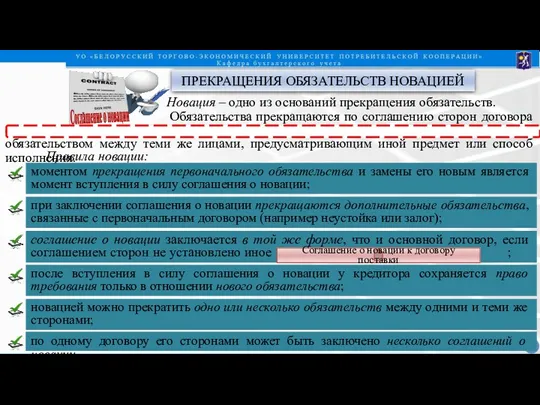

- 25. ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ Новация – одно из оснований прекращения обязательств. Обязательства прекращаются по соглашению сторон договора

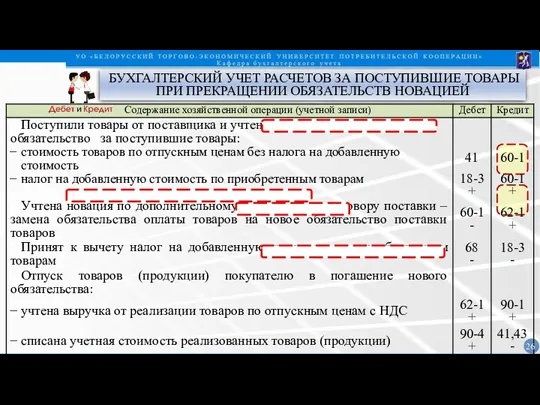

- 26. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ЗА ПОСТУПИВШИЕ ТОВАРЫ ПРИ ПРЕКРАЩЕНИИ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ

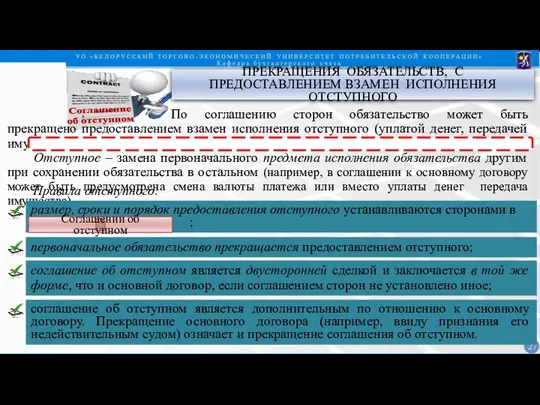

- 27. По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и

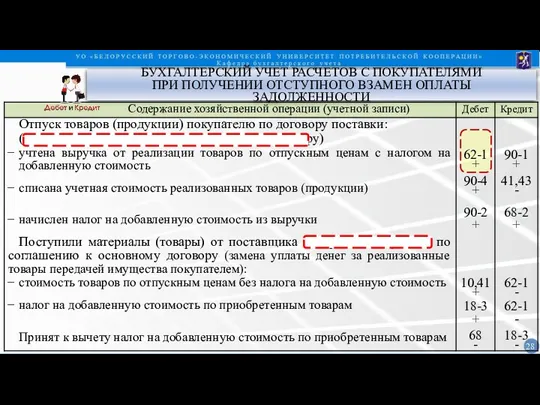

- 28. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ ПРИ ПОЛУЧЕНИИ ОТСТУПНОГО ВЗАМЕН ОПЛАТЫ ЗАДОЛЖЕННОСТИ

- 30. Скачать презентацию

СОДЕРЖАНИЕ МОДУЛЯ

18.1

18.2

18.3

СОДЕРЖАНИЕ МОДУЛЯ

18.1

18.2

18.3

1 Документальное оформление

расчетных операций за товары

(работы, услуги)

1 Документальное оформление

расчетных операций за товары

(работы, услуги)

ДОГОВОР ПОСТАВКИ – ОСНОВАНИЕ КОММЕРЧЕСКОЙ СДЕЛКИ

И РАСЧЕТНЫХ ОПЕРАЦИЙ ЗА ТОВАРЫ (РАБОТЫ,

ДОГОВОР ПОСТАВКИ – ОСНОВАНИЕ КОММЕРЧЕСКОЙ СДЕЛКИ И РАСЧЕТНЫХ ОПЕРАЦИЙ ЗА ТОВАРЫ (РАБОТЫ,

осуществляется одним из участников сделки или совместно и подтверждает законность совершения

осуществляется одним из участников сделки или совместно и подтверждает законность совершения

производится в соответствии с условиями договора с поставщиком, Положением о приемке

производится в соответствии с условиями договора с поставщиком, Положением о приемке

В случае выявления при приемке товаров расхождений фактического наличия товаров с

В случае выявления при приемке товаров расхождений фактического наличия товаров с

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОСТАВЛЯЕМЫЕ

ПОСТАВЩИКАМИ УСЛУГ (РАБОТ) И ПОДРЯДЧИКАМИ

счет на оплату (инвойс);

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОСТАВЛЯЕМЫЕ

ПОСТАВЩИКАМИ УСЛУГ (РАБОТ) И ПОДРЯДЧИКАМИ

счет на оплату (инвойс);

2 Бухгалтерский учет расчетов

с поставщиками и подрядчиками

2 Бухгалтерский учет расчетов

с поставщиками и подрядчиками

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ведут на активно-пассивном счете 60

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ведут на активно-пассивном счете 60

АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ведут в разрезе аналитических счетов

АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ведут в разрезе аналитических счетов

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

проводится комиссией в сроки, установленные

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

проводится комиссией в сроки, установленные

3 Бухгалтерский учет расчетов

с покупателями и заказчиками

3 Бухгалтерский учет расчетов

с покупателями и заказчиками

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

ведут на активно-пассивном счете 62

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

ведут на активно-пассивном счете 62

АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ

С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

ведут в разрезе аналитических счетов

АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ

С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

ведут в разрезе аналитических счетов

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

проводится комиссией в сроки, установленные руководителем

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

проводится комиссией в сроки, установленные руководителем

4 Документальное оформление

и бухгалтерский учет неденежного прекращения обязательств

4 Документальное оформление

и бухгалтерский учет неденежного прекращения обязательств

НЕДЕНЕЖНОЕ ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ

При невозможности исполнения условий договора по оплате стоимости

НЕДЕНЕЖНОЕ ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ

При невозможности исполнения условий договора по оплате стоимости

ПОЛНЫЙ ИЛИ ЧАСТИЧНЫЙ ЗАЧЕТ

ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

Обязательство прекращается полностью или частично

ПОЛНЫЙ ИЛИ ЧАСТИЧНЫЙ ЗАЧЕТ

ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

Обязательство прекращается полностью или частично

БУХГАЛТЕРСКИЙ УЧЕТ ЗАЧЕТА ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

БУХГАЛТЕРСКИЙ УЧЕТ ЗАЧЕТА ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

ПРЕКРАЩЕНИЕ ОБЯЗАТЕЛЬСТВА

СОВПАДЕНИЕМ ДОЛЖНИКА И КРЕДИТОРА В ОДНОМ ЛИЦЕ

Обязательство прекращается совпадением

ПРЕКРАЩЕНИЕ ОБЯЗАТЕЛЬСТВА

СОВПАДЕНИЕМ ДОЛЖНИКА И КРЕДИТОРА В ОДНОМ ЛИЦЕ

Обязательство прекращается совпадением

Применительно к денежным расчетам при уступке требования право получить оплату по

Применительно к денежным расчетам при уступке требования право получить оплату по

ОБМЕН НА ЭКВИВАЛЕНТНЫЕ ПО СТОИМОСТИ

КОЛИЧЕСТВО ТОВАРОВ, (РАБОТ, УСЛУГ) ПО ДОГОВОРУ

ОБМЕН НА ЭКВИВАЛЕНТНЫЕ ПО СТОИМОСТИ КОЛИЧЕСТВО ТОВАРОВ, (РАБОТ, УСЛУГ) ПО ДОГОВОРУ

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ДОГОВОРУ МЕНЫ

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ДОГОВОРУ МЕНЫ

ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ

Новация – одно из оснований прекращения обязательств.

Обязательства

ПРЕКРАЩЕНИЯ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ

Новация – одно из оснований прекращения обязательств.

Обязательства

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ЗА ПОСТУПИВШИЕ ТОВАРЫ

ПРИ ПРЕКРАЩЕНИИ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ЗА ПОСТУПИВШИЕ ТОВАРЫ

ПРИ ПРЕКРАЩЕНИИ ОБЯЗАТЕЛЬСТВ НОВАЦИЕЙ

По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного

По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

ПРИ ПОЛУЧЕНИИ ОТСТУПНОГО ВЗАМЕН ОПЛАТЫ ЗАДОЛЖЕННОСТИ

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

ПРИ ПОЛУЧЕНИИ ОТСТУПНОГО ВЗАМЕН ОПЛАТЫ ЗАДОЛЖЕННОСТИ

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Налоги, их виды и функции

Налоги, их виды и функции Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Банк Авангард. Программа Школьное питание

Банк Авангард. Программа Школьное питание Китайский юань

Китайский юань Нефтегарант. Негосударственный пенсионный фонд

Нефтегарант. Негосударственный пенсионный фонд Основы финансовой грамотности

Основы финансовой грамотности Криптовалюты – первое пришествие блокчейна

Криптовалюты – первое пришествие блокчейна Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов

Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Государственный бюджет

Государственный бюджет Бухгалтерское дело

Бухгалтерское дело Оформление онлайн-займов

Оформление онлайн-займов Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций

Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций Управление денежными потоками

Управление денежными потоками Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Финансовые инструменты

Финансовые инструменты Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Оценка финансовой деятельности организации

Оценка финансовой деятельности организации