- Денежно-кредитная политика

Содержание

- 2. Вопросы: Понятие и цели денежно-кредитной политики Банковская система и создание денег Инструменты денежно-кредитной политики Модели денежно-кредитной

- 3. 1. Денежно-кредитная политика: понятие, цели.

- 4. Денежно-кредитная политика (ДКП) - комплекс взаимосвязанных мероприятий, воздействующих на денежное обращение и состояние кредита.

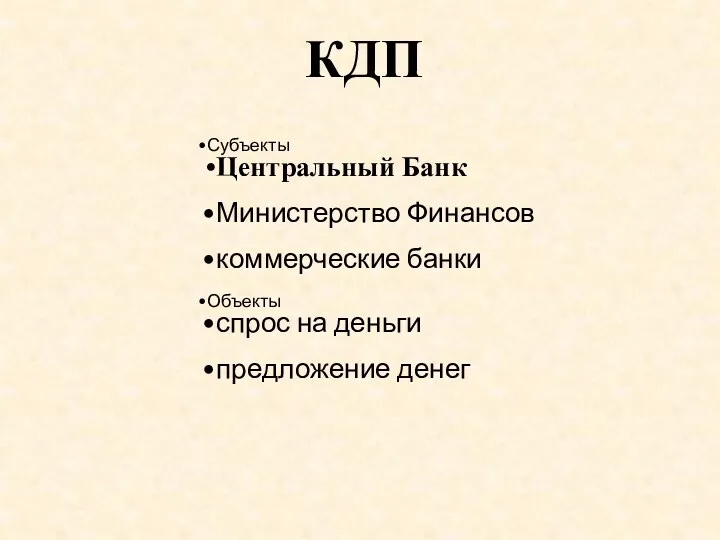

- 5. Субъекты Центральный Банк Министерство Финансов коммерческие банки Объекты спрос на деньги предложение денег КДП

- 6. Цели ДКП Стратегическая устойчивое развитие национальной экономики в долгосрочной перспективе Конечные устойчивые темпы экономического роста; полная

- 7. 2. Банковская система и создание денег

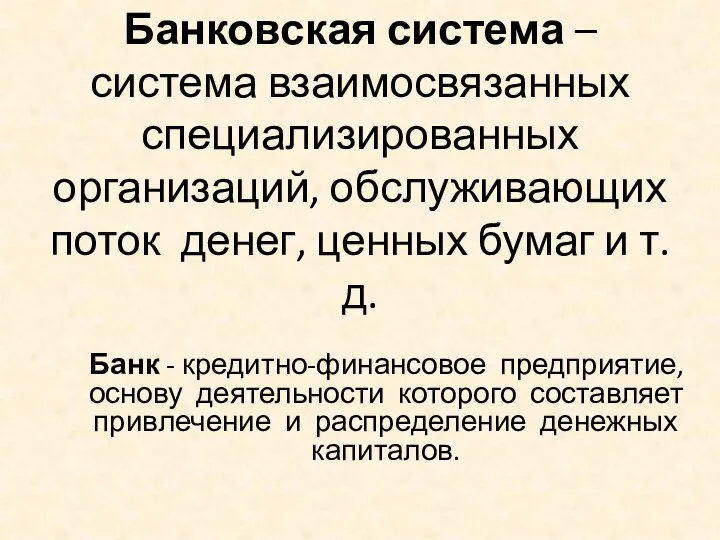

- 8. Банковская система – система взаимосвязанных специализированных организаций, обслуживающих поток денег, ценных бумаг и т.д. Банк -

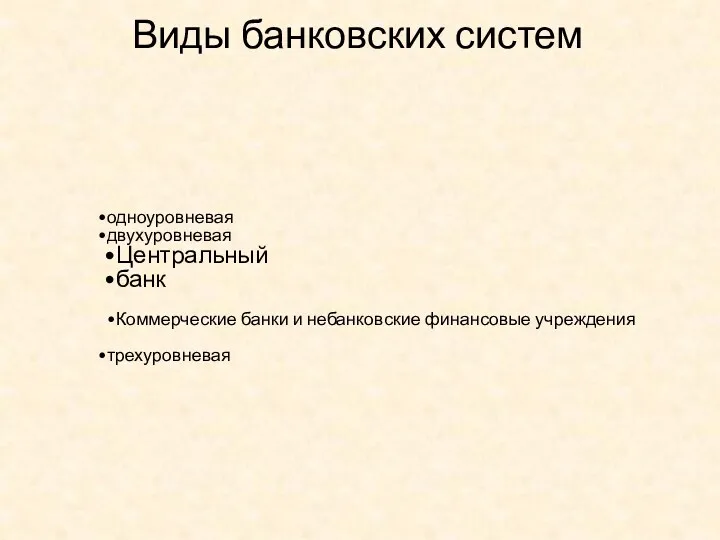

- 9. Виды банковских систем одноуровневая двухуровневая Центральный банк Коммерческие банки и небанковские финансовые учреждения трехуровневая

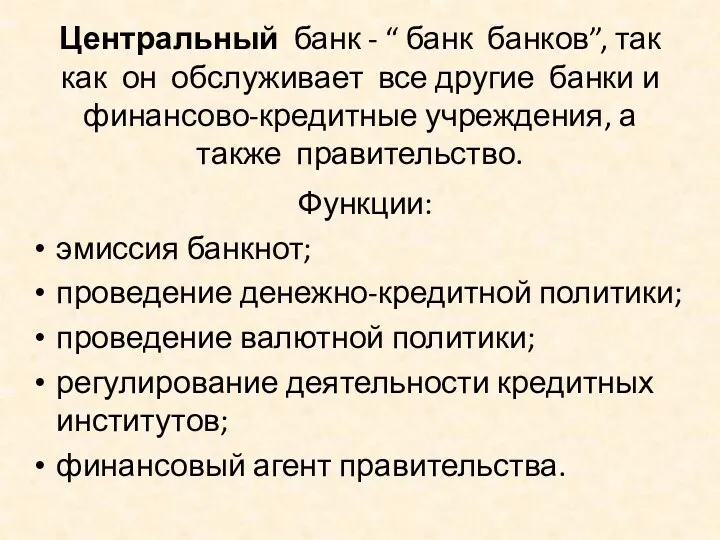

- 10. Центральный банк - “ банк банков”, так как он обслуживает все другие банки и финансово-кредитные учреждения,

- 11. Коммерческие банки - это “банки для всех”. Они бывают универсалными или специализированными, региональными или отраслевыми и

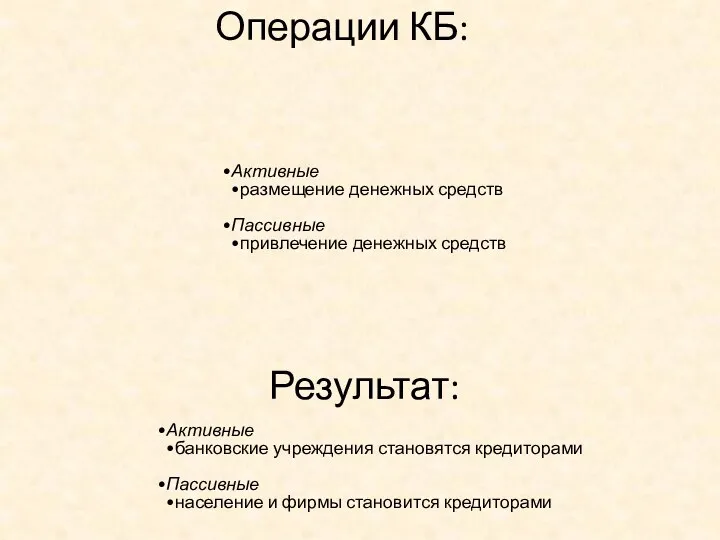

- 12. Операции КБ: Активные размещение денежных средств Пассивные привлечение денежных средств Активные банковские учреждения становятся кредиторами Пассивные

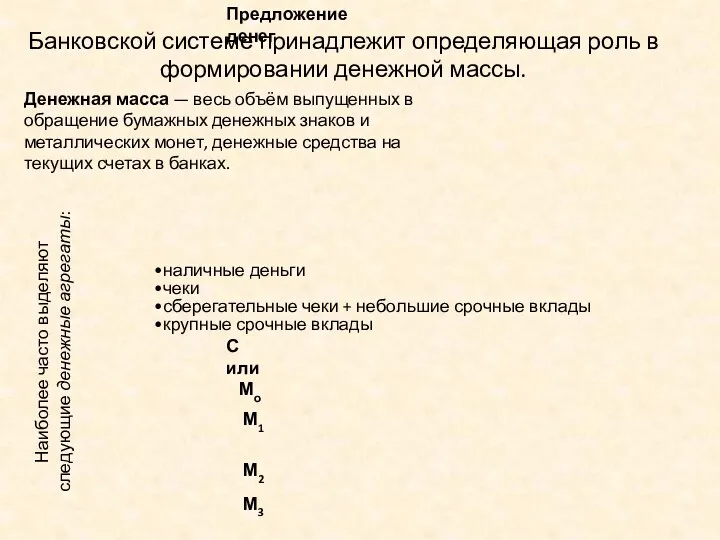

- 13. Денежный рынок —совокупность отношений между банковской системой, создающей деньги, и другими экономическими субъектами, предъявляющей спрос на

- 14. Спрос на деньги — желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств. Дж.М.Кейнс

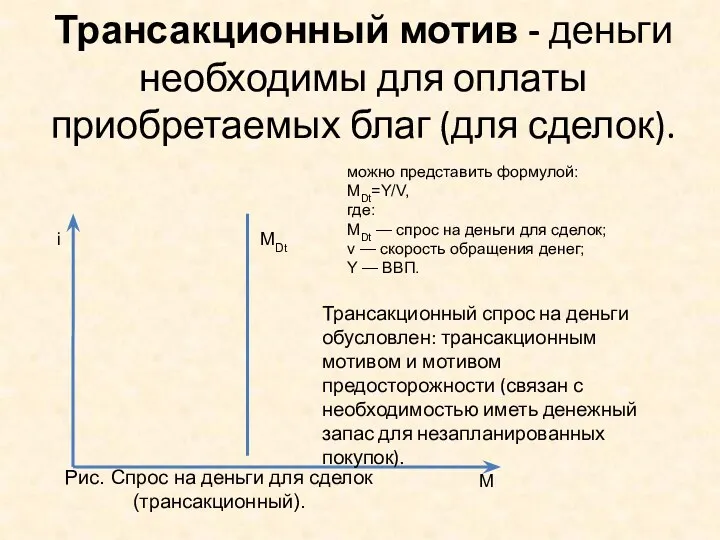

- 15. Трансакционный мотив - деньги необходимы для оплаты приобретаемых благ (для сделок). можно представить формулой: MDt=Y/V, где:

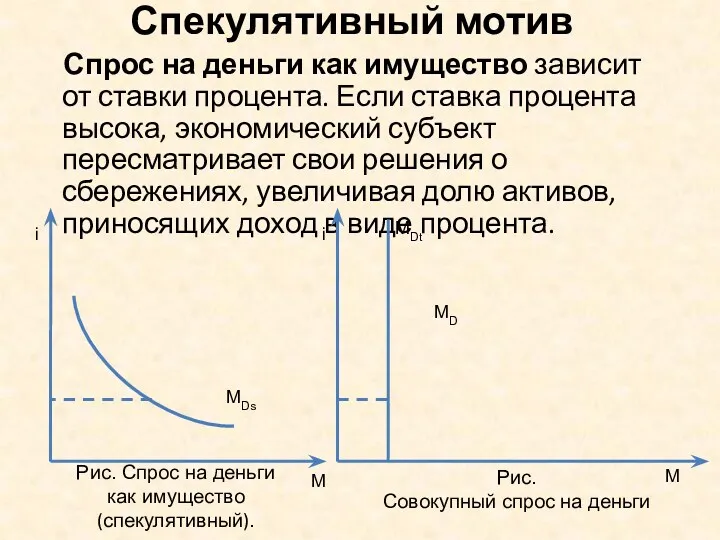

- 16. Спекулятивный мотив Спрос на деньги как имущество зависит от ставки процента. Если ставка процента высока, экономический

- 17. наличные деньги чеки сберегательные чеки + небольшие срочные вклады крупные срочные вклады С или Мо М1

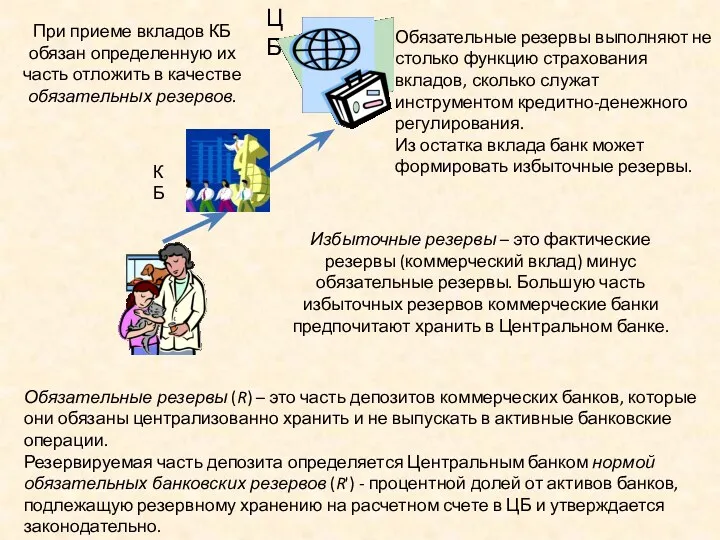

- 18. В процессе создания (предложения) денег Ms участвуют как Центральный банк, так и коммерческие банки. Центральный банк

- 19. ЦБ При приеме вкладов КБ обязан определенную их часть отложить в качестве обязательных резервов. Обязательные резервы

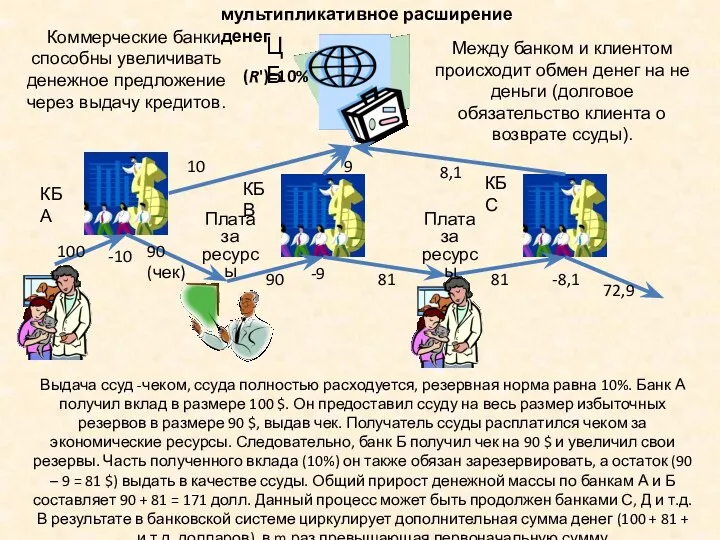

- 20. ЦБ КБ А мультипликативное расширение денег Коммерческие банки способны увеличивать денежное предложение через выдачу кредитов. Между

- 21. Возникает мультипликационный эффект расширения депозитов банковской системы Банковский мультипликатор (депозитов) рассчитывается как величина, обратная резервной норме:

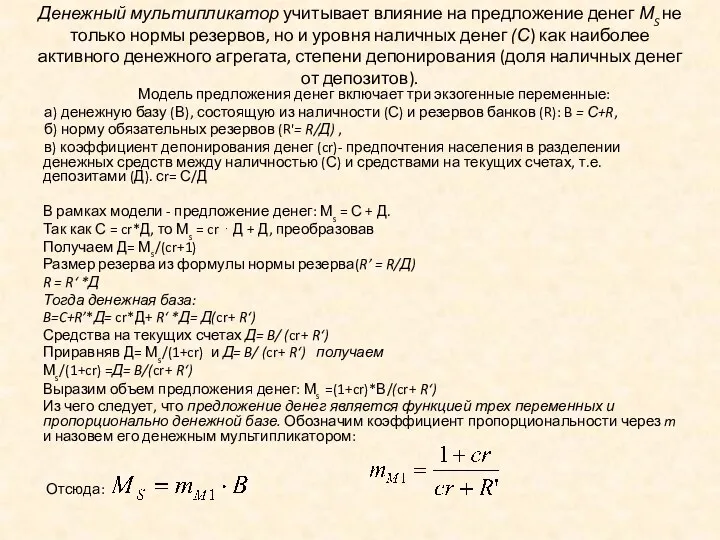

- 22. Денежный мультипликатор учитывает влияние на предложение денег МS не только нормы резервов, но и уровня наличных

- 23. Таким образом, можно сделать следующие выводы: Предложение денег пропорционально денежной базе. Чем ниже норма резервирования депозитов

- 24. 3. Инструменты денежно-кредитной политики

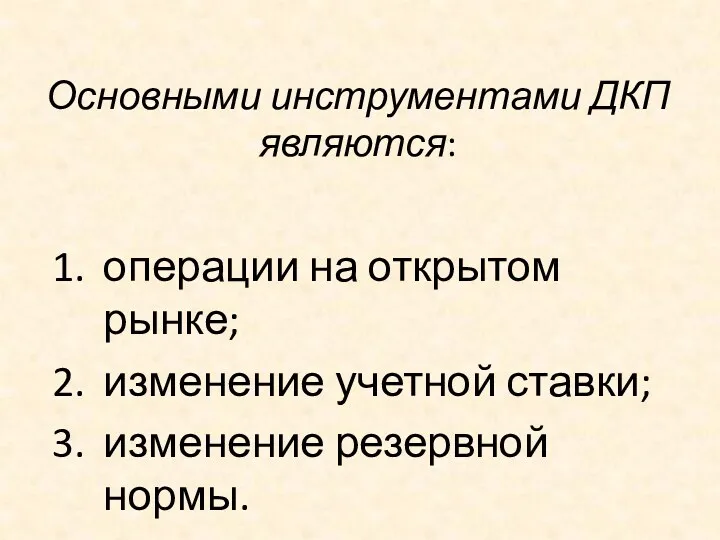

- 25. Основными инструментами ДКП являются: операции на открытом рынке; изменение учетной ставки; изменение резервной нормы.

- 26. 1. Операции на открытом рынке – это покупка или продажа государственных облигаций. Покупая государственные облигации, ЦБ

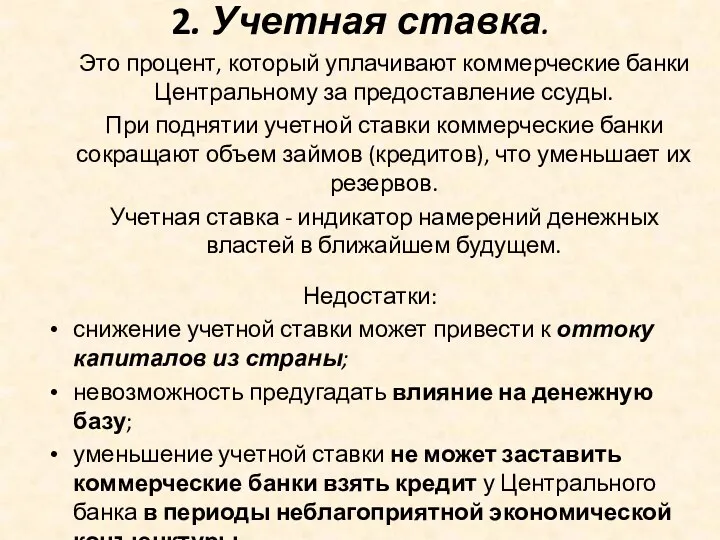

- 27. 2. Учетная ставка. Это процент, который уплачивают коммерческие банки Центральному за предоставление ссуды. При поднятии учетной

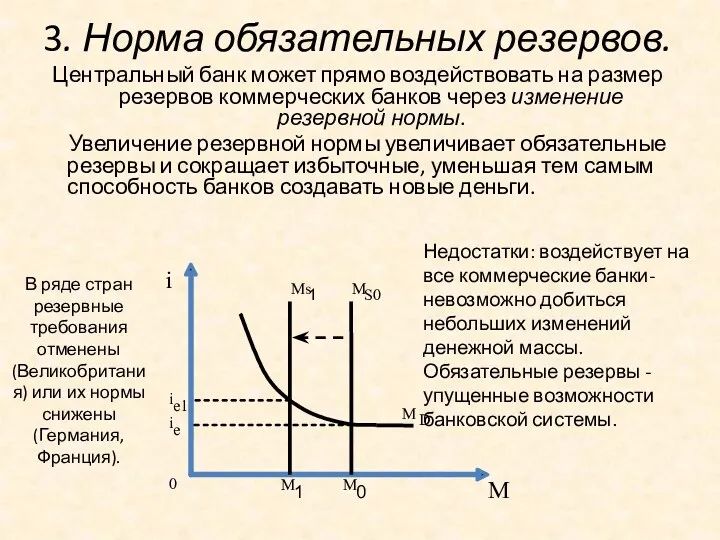

- 28. 3. Норма обязательных резервов. Центральный банк может прямо воздействовать на размер резервов коммерческих банков через изменение

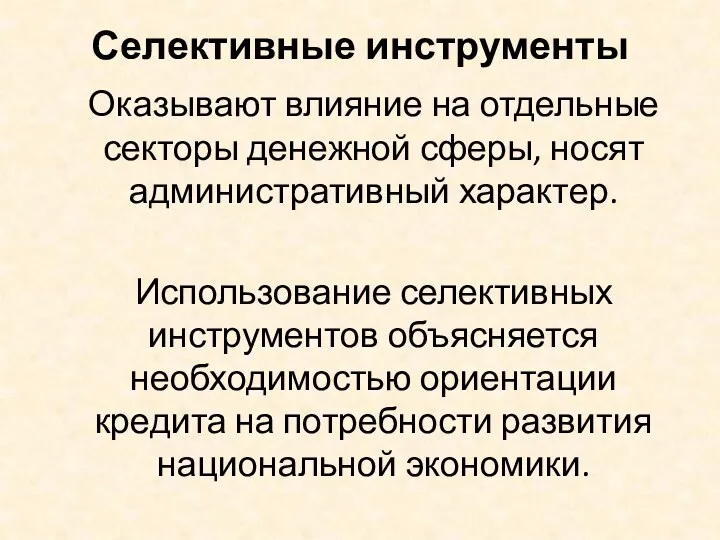

- 29. Селективные инструменты Оказывают влияние на отдельные секторы денежной сферы, носят административный характер. Использование селективных инструментов объясняется

- 30. Антициклическая ДКП При подъеме проводится политика «дорогих» денег, основная цель - борьба с инфляцией. ЦБ ограничивает

- 31. Варианты монетарной политики: M M Жесткая - поддержание на определенном уровне денежной массы при значительных колебаниях

- 32. 4. Модели денежно-кредитной политики и их эффективность

- 33. В экономической теории и политике сложилось два подхода к проведению ДКП: кейнсианская и монетаристская модели. Изменение

- 34. Проблемы кейнсианской модели ДКП: Циклический эффект использования ставки процента. На фазе подъема рост объема производства увеличивает

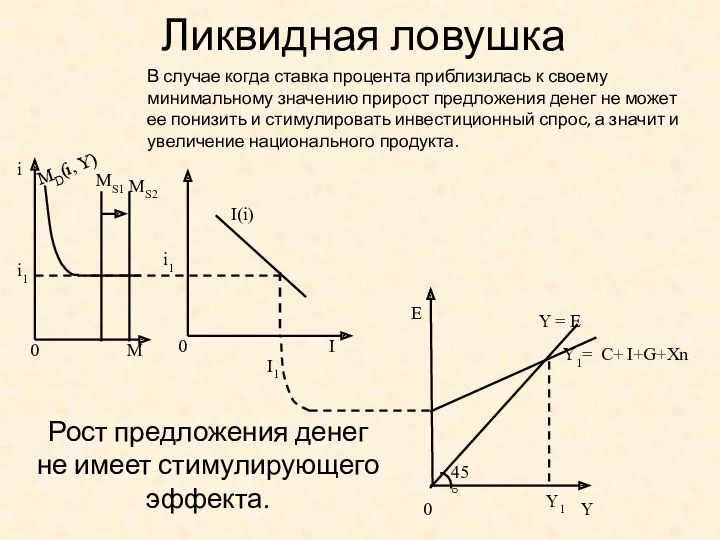

- 35. Ликвидная ловушка i M MS1 i1 MD(i, Y) MS2 0 i1 I I1 I(i) 0 45°

- 36. Монетаристский подход к ДКП Логика монетаристского подхода основывается на уравнении обмена: M * V = P

- 37. 5. Особенности денежно-кредитной политики в Республике Беларусь

- 38. Этапы реализации ДКП в Беларуси: Первый этап с 1994 г. (с момента признания белорусского расчетного билета

- 39. Основной целью ДКП является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности

- 41. Скачать презентацию

Вопросы:

Понятие и цели денежно-кредитной политики

Банковская система и создание денег

Инструменты денежно-кредитной

Вопросы:

Понятие и цели денежно-кредитной политики

Банковская система и создание денег

Инструменты денежно-кредитной

1.

Денежно-кредитная политика: понятие, цели.

1.

Денежно-кредитная политика: понятие, цели.

Денежно-кредитная политика (ДКП)

- комплекс взаимосвязанных мероприятий, воздействующих на денежное обращение и

Денежно-кредитная политика (ДКП) - комплекс взаимосвязанных мероприятий, воздействующих на денежное обращение и

Субъекты

Центральный Банк

Министерство Финансов

коммерческие банки

Объекты

спрос на деньги

предложение денег

КДП

Субъекты

Центральный Банк

Министерство Финансов

коммерческие банки

Объекты

спрос на деньги

предложение денег

КДП

Цели ДКП

Стратегическая

устойчивое развитие национальной экономики в долгосрочной перспективе

Конечные

устойчивые темпы

Цели ДКП

Стратегическая

устойчивое развитие национальной экономики в долгосрочной перспективе

Конечные

устойчивые темпы

2.

Банковская система и создание денег

2.

Банковская система и создание денег

Банковская система – система взаимосвязанных специализированных организаций, обслуживающих поток денег, ценных

Банковская система – система взаимосвязанных специализированных организаций, обслуживающих поток денег, ценных

Виды банковских систем

одноуровневая

двухуровневая

Центральный

банк

Коммерческие банки и небанковские финансовые учреждения

трехуровневая

Виды банковских систем

одноуровневая

двухуровневая

Центральный

банк

Коммерческие банки и небанковские финансовые учреждения

трехуровневая

Центральный банк - “ банк банков”, так как он обслуживает все

Центральный банк - “ банк банков”, так как он обслуживает все

Коммерческие банки - это “банки для всех”.

Они бывают универсалными или

Коммерческие банки - это “банки для всех”. Они бывают универсалными или

Операции КБ:

Активные

размещение денежных средств

Пассивные

привлечение денежных средств

Активные

банковские учреждения становятся кредиторами

Пассивные

население

Операции КБ:

Активные

размещение денежных средств

Пассивные

привлечение денежных средств

Активные

банковские учреждения становятся кредиторами

Пассивные

население

Денежный рынок —совокупность отношений между банковской системой, создающей деньги, и другими

Денежный рынок —совокупность отношений между банковской системой, создающей деньги, и другими

Спрос на деньги — желание экономических субъектов иметь в своем распоряжении

Спрос на деньги — желание экономических субъектов иметь в своем распоряжении

Трансакционный мотив - деньги необходимы для оплаты приобретаемых благ (для сделок).

можно

Трансакционный мотив - деньги необходимы для оплаты приобретаемых благ (для сделок).

можно

Спекулятивный мотив

Спрос на деньги как имущество зависит от ставки процента. Если

Спекулятивный мотив

Спрос на деньги как имущество зависит от ставки процента. Если

наличные деньги

чеки

сберегательные чеки + небольшие срочные вклады

крупные срочные вклады

С или

Мо

М1

М2

М3

Наиболее

наличные деньги

чеки

сберегательные чеки + небольшие срочные вклады

крупные срочные вклады

С или

Мо

М1

М2

М3

Наиболее

В процессе создания (предложения) денег Ms участвуют как Центральный банк, так

В процессе создания (предложения) денег Ms участвуют как Центральный банк, так

ЦБ

При приеме вкладов КБ обязан определенную их часть отложить в качестве

ЦБ

При приеме вкладов КБ обязан определенную их часть отложить в качестве

ЦБ

КБ А

мультипликативное расширение денег

Коммерческие банки способны увеличивать денежное предложение через выдачу

ЦБ

КБ А

мультипликативное расширение денег

Коммерческие банки способны увеличивать денежное предложение через выдачу

Возникает мультипликационный эффект расширения депозитов банковской системы

Банковский мультипликатор (депозитов) рассчитывается как

Возникает мультипликационный эффект расширения депозитов банковской системы

Банковский мультипликатор (депозитов) рассчитывается как

Денежный мультипликатор учитывает влияние на предложение денег МS не только нормы

Денежный мультипликатор учитывает влияние на предложение денег МS не только нормы

Таким образом, можно сделать следующие выводы:

Предложение денег пропорционально денежной базе.

Чем ниже

Таким образом, можно сделать следующие выводы:

Предложение денег пропорционально денежной базе.

Чем ниже

3. Инструменты денежно-кредитной политики

3. Инструменты денежно-кредитной политики

Основными инструментами ДКП являются:

операции на открытом рынке;

изменение учетной ставки;

Основными инструментами ДКП являются:

операции на открытом рынке;

изменение учетной ставки;

1. Операции на открытом рынке – это покупка или продажа государственных

1. Операции на открытом рынке – это покупка или продажа государственных

2. Учетная ставка.

Это процент, который уплачивают коммерческие банки Центральному за

2. Учетная ставка.

Это процент, который уплачивают коммерческие банки Центральному за

3. Норма обязательных резервов.

Центральный банк может прямо воздействовать на размер резервов

3. Норма обязательных резервов.

Центральный банк может прямо воздействовать на размер резервов

Селективные инструменты

Оказывают влияние на отдельные секторы денежной сферы, носят административный характер.

Селективные инструменты

Оказывают влияние на отдельные секторы денежной сферы, носят административный характер.

Антициклическая ДКП

При подъеме проводится политика «дорогих» денег, основная цель - борьба

Антициклическая ДКП

При подъеме проводится политика «дорогих» денег, основная цель - борьба

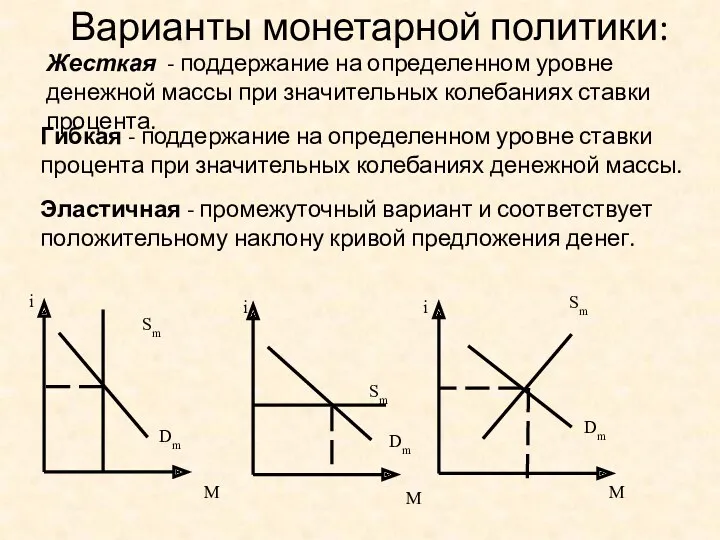

Варианты монетарной политики:

M

M

Жесткая - поддержание на определенном уровне денежной массы при

Варианты монетарной политики:

M

M

Жесткая - поддержание на определенном уровне денежной массы при

4.

Модели денежно-кредитной политики и их эффективность

4.

Модели денежно-кредитной политики и их эффективность

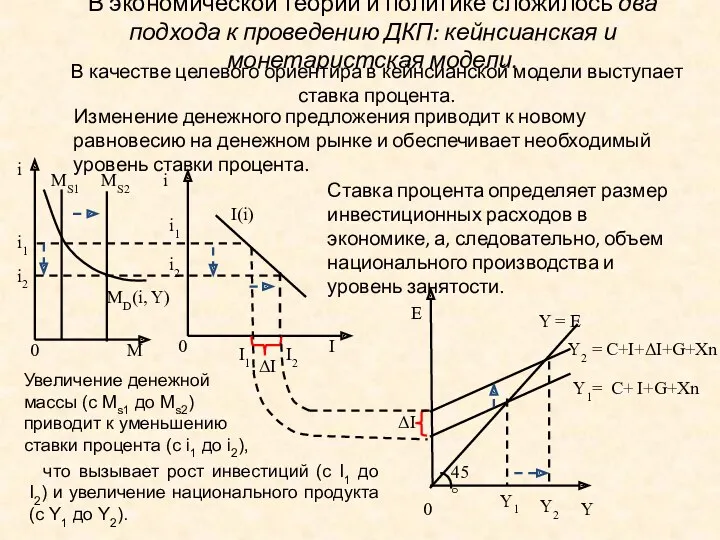

В экономической теории и политике сложилось два подхода к проведению ДКП:

В экономической теории и политике сложилось два подхода к проведению ДКП:

Проблемы кейнсианской модели ДКП:

Циклический эффект использования ставки процента. На фазе подъема

Проблемы кейнсианской модели ДКП:

Циклический эффект использования ставки процента. На фазе подъема

Ликвидная ловушка

i

M

MS1

i1

MD(i, Y)

MS2

0

i1

I

I1

I(i)

0

45°

Y1= C+ I+G+Xn

Y = E

Y1

E

Y

0

В случае когда

Ликвидная ловушка

i

M

MS1

i1

MD(i, Y)

MS2

0

i1

I

I1

I(i)

0

45°

Y1= C+ I+G+Xn

Y = E

Y1

E

Y

0

В случае когда

Монетаристский подход к ДКП

Логика монетаристского подхода основывается на уравнении обмена: M

Монетаристский подход к ДКП

Логика монетаристского подхода основывается на уравнении обмена: M

5.

Особенности денежно-кредитной политики в Республике Беларусь

5.

Особенности денежно-кредитной политики в Республике Беларусь

Этапы реализации ДКП в Беларуси:

Первый этап с 1994 г. (с момента

Этапы реализации ДКП в Беларуси:

Первый этап с 1994 г. (с момента

Основной целью ДКП является защита и обеспечение устойчивости белорусского рубля, в

Основной целью ДКП является защита и обеспечение устойчивости белорусского рубля, в

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

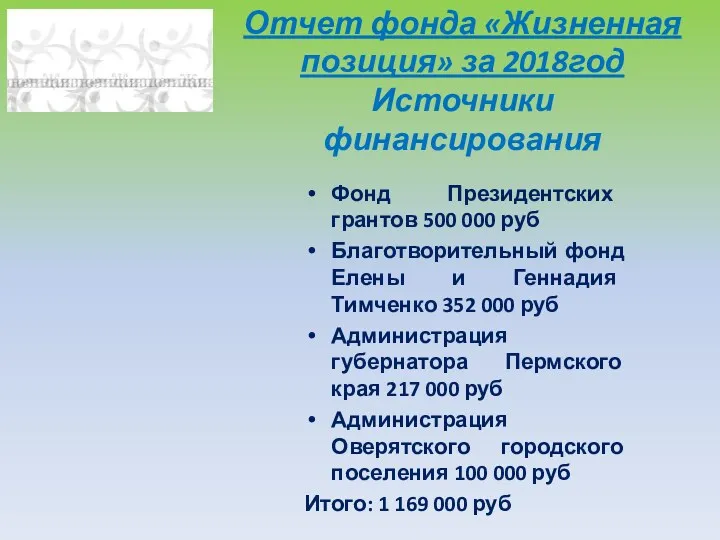

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

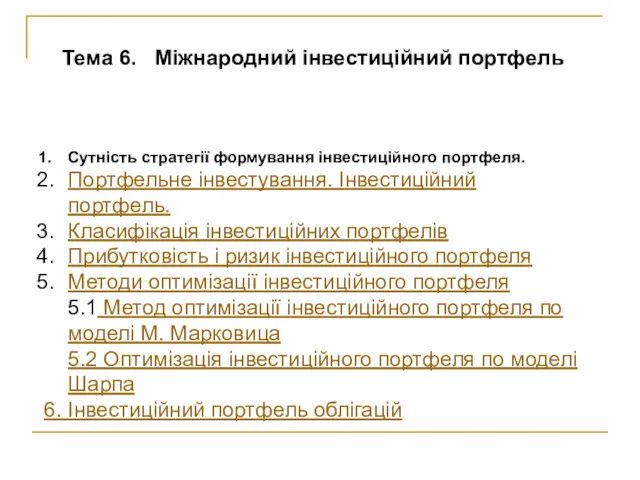

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

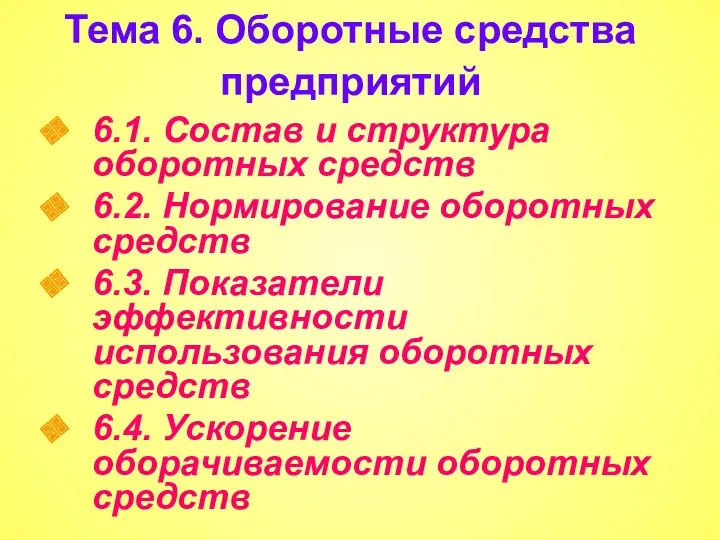

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

Оборотные средства предприятий Практикум. Запас материальных ресурсов

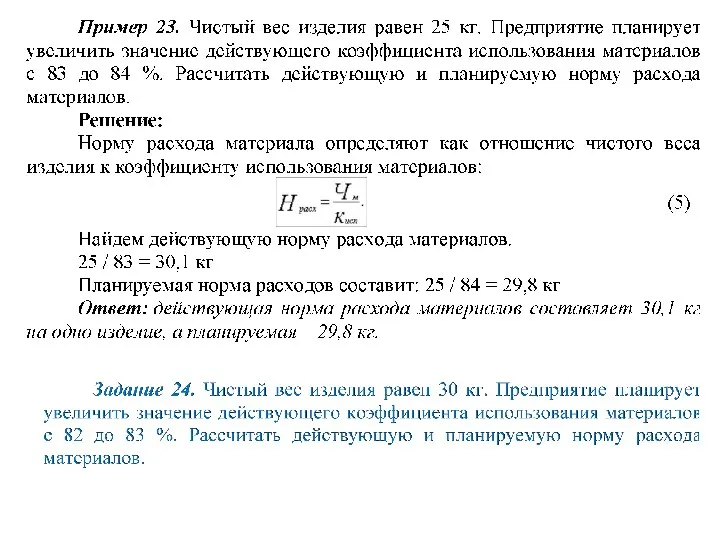

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

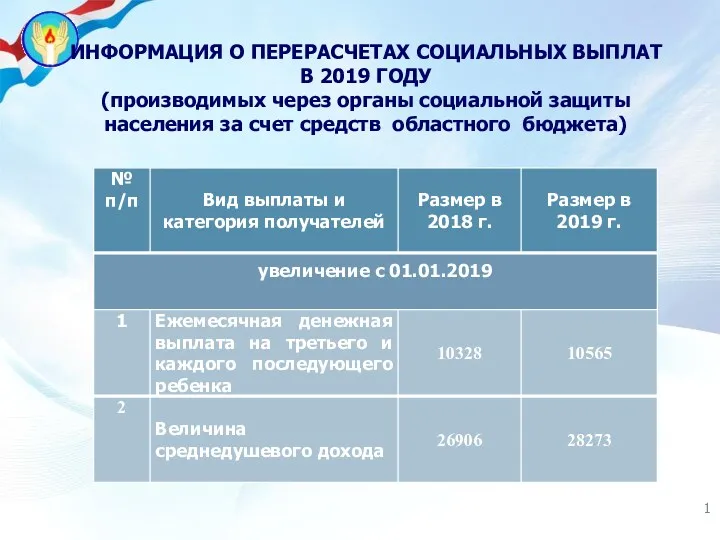

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла