- Корпорацияның негізгі капиталына және айналымнан тыс қорларына арналған инвестициялар

Содержание

- 2. Негізгі капитал, мемлекеттің ұлттық байлығының маңызды бөлігі бола отырып, өндірістің материалдық базасымен техникалық деңгейін сипаттайды. Қаржы

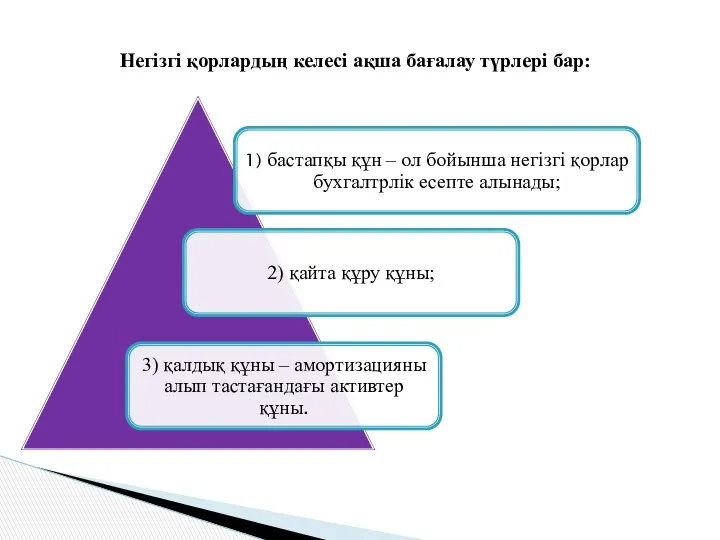

- 3. Негізгі қорлардың келесі ақша бағалау түрлері бар:

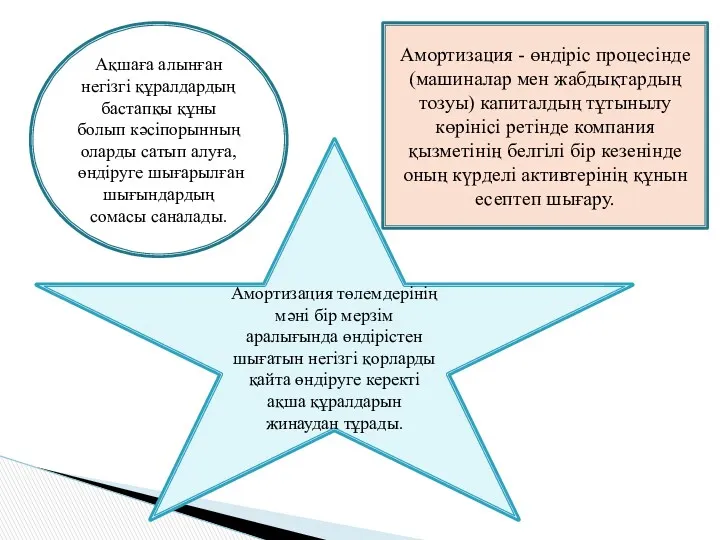

- 4. Ақшаға алынған негізгі құралдардың бастапқы құны болып кәсіпорынның оларды сатып алуға, өндіруге шығарылған шығындардың сомасы саналады.

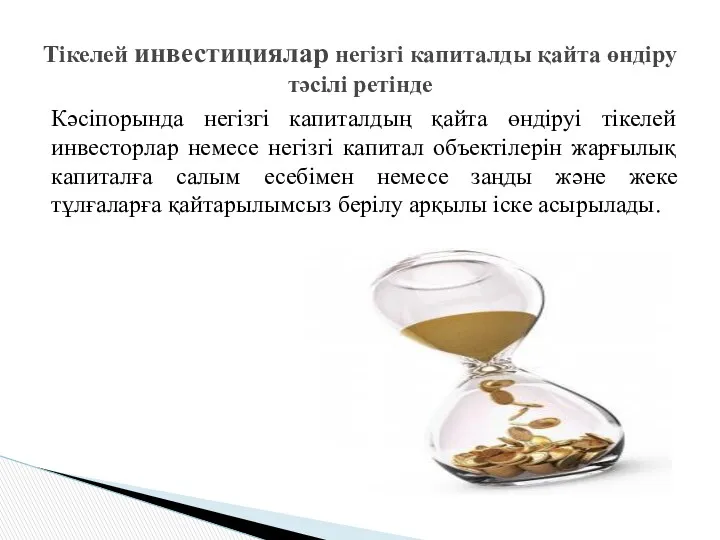

- 5. Кәсіпорында негізгі капиталдың қайта өндіруі тікелей инвесторлар немесе негізгі капитал объектілерін жарғылық капиталға салым есебімен немесе

- 6. Негізгі әдісі болып тікелей инвесторлар саналады. Олар негізгі капиталдың жаңа объектілерін құруға, кеңейтуге, реконструкциялауға және техникалық

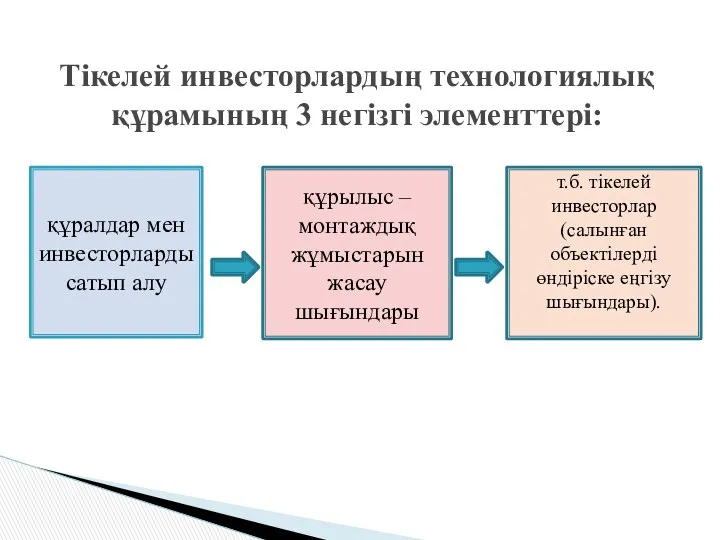

- 7. Тікелей инвесторлардың технологиялық құрамының 3 негізгі элементтері: құралдар мен инвесторларды сатып алу құрылыс – монтаждық жұмыстарын

- 8. Тікелей инвестицияларды қаржыландыру қайнар көздері. Тікелей инвесторларды қаржыландыру ақша құралдарын беру тәртібі, оларды мақсатты және тиімді

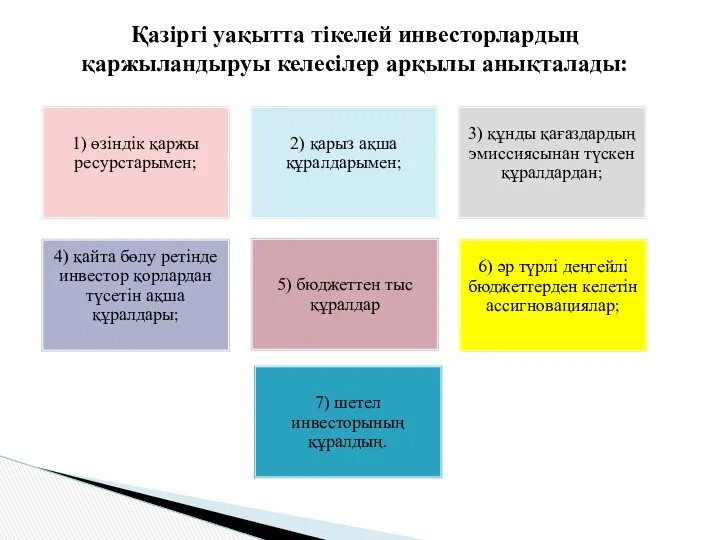

- 9. Қазіргі уақытта тікелей инвесторлардың қаржыландыруы келесілер арқылы анықталады:

- 10. Өндірістік бағдарлама көбейтілген кезде жоспарда иммобилизация бекітіледі, яғни анықталған соманы айналым қорларының көбейуіне қолдануы. Бағдарлама азайған

- 12. Скачать презентацию

Негізгі капитал, мемлекеттің ұлттық байлығының маңызды бөлігі бола отырып, өндірістің материалдық

Негізгі капитал, мемлекеттің ұлттық байлығының маңызды бөлігі бола отырып, өндірістің материалдық

Негізгі қорлардың келесі ақша бағалау түрлері бар:

Негізгі қорлардың келесі ақша бағалау түрлері бар:

Ақшаға алынған негізгі құралдардың бастапқы құны болып кәсіпорынның оларды сатып алуға,

Ақшаға алынған негізгі құралдардың бастапқы құны болып кәсіпорынның оларды сатып алуға,

Кәсіпорында негізгі капиталдың қайта өндіруі тікелей инвесторлар немесе негізгі капитал объектілерін

Кәсіпорында негізгі капиталдың қайта өндіруі тікелей инвесторлар немесе негізгі капитал объектілерін

Негізгі әдісі болып тікелей инвесторлар саналады. Олар негізгі капиталдың жаңа объектілерін

Негізгі әдісі болып тікелей инвесторлар саналады. Олар негізгі капиталдың жаңа объектілерін

Тікелей инвесторлардың технологиялық құрамының 3 негізгі элементтері:

құралдар мен инвесторларды сатып алу

құрылыс

Тікелей инвесторлардың технологиялық құрамының 3 негізгі элементтері:

құралдар мен инвесторларды сатып алу

құрылыс

Тікелей инвестицияларды қаржыландыру қайнар көздері.

Тікелей инвесторларды қаржыландыру ақша құралдарын беру

Тікелей инвестицияларды қаржыландыру қайнар көздері. Тікелей инвесторларды қаржыландыру ақша құралдарын беру

Қазіргі уақытта тікелей инвесторлардың қаржыландыруы келесілер арқылы анықталады:

Қазіргі уақытта тікелей инвесторлардың қаржыландыруы келесілер арқылы анықталады:

Өндірістік бағдарлама көбейтілген кезде жоспарда иммобилизация бекітіледі, яғни анықталған соманы айналым

Өндірістік бағдарлама көбейтілген кезде жоспарда иммобилизация бекітіледі, яғни анықталған соманы айналым

Модели системы здравоохранения и медицинского страхования

Модели системы здравоохранения и медицинского страхования Финансовая деятельность предприятия

Финансовая деятельность предприятия Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Банковская система Российской Федерации

Банковская система Российской Федерации Статистика денежного обращения

Статистика денежного обращения Прогнозирование денежных потоков предприятия по инвестиционной деятельности

Прогнозирование денежных потоков предприятия по инвестиционной деятельности Учет труда и заработной платы

Учет труда и заработной платы Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Преимущества зарплатной карты ВТБ

Преимущества зарплатной карты ВТБ Қазақстан Республикасының Ұлттық банкі

Қазақстан Республикасының Ұлттық банкі Особенности применения затратного подхода к оценке недвижимости

Особенности применения затратного подхода к оценке недвижимости Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле

Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле Инвестирование

Инвестирование Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива ВКР: Бухгалтерский учет затрат на производство продукции

ВКР: Бухгалтерский учет затрат на производство продукции Нормирование и оплата труда Технология. 11 класс

Нормирование и оплата труда Технология. 11 класс Существенность в аудите и способы её определения

Существенность в аудите и способы её определения ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Источники финансирования корпорации

Источники финансирования корпорации Налогообложение. Принципы налогообложения

Налогообложение. Принципы налогообложения Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Международный финансовый центр

Международный финансовый центр