- Международный стандарт аудита МСА 220. Международный стандарт аудита МСА 230

Содержание

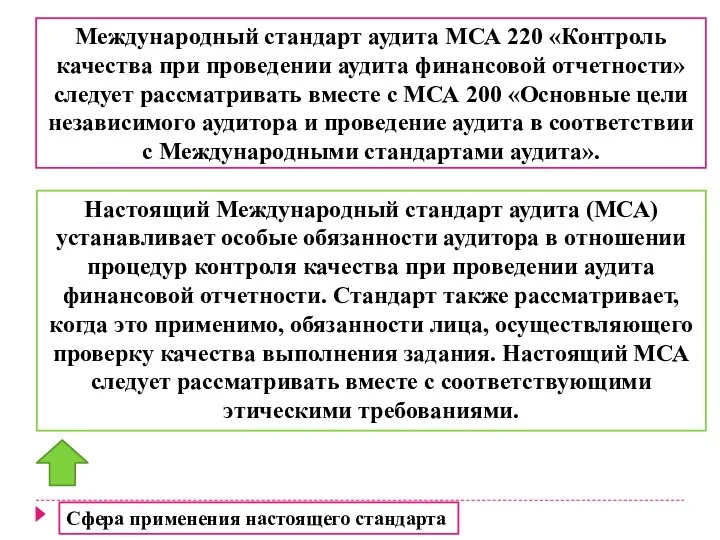

- 2. Международный стандарт аудита МСА 220 «Контроль качества при проведении аудита финансовой отчетности» следует рассматривать вместе с

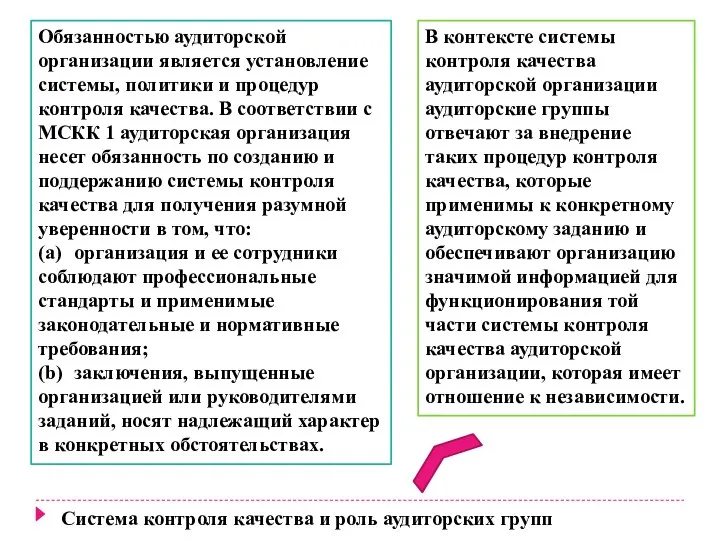

- 3. Система контроля качества и роль аудиторских групп Обязанностью аудиторской организации является установление системы, политики и процедур

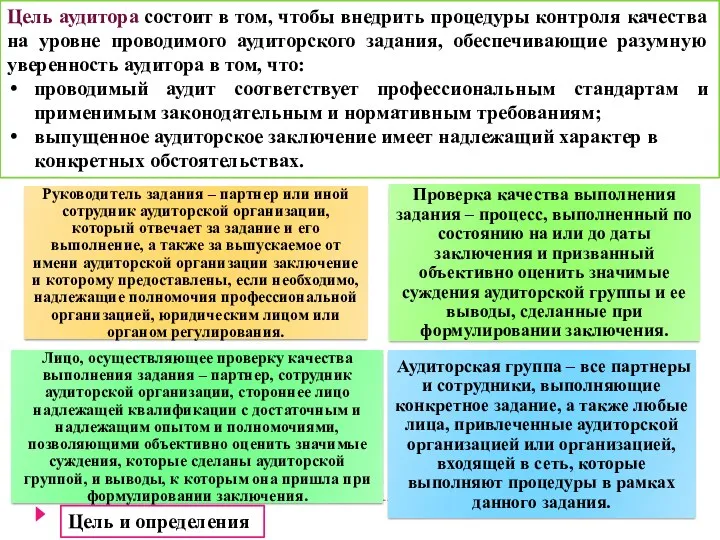

- 4. Цель и определения Цель аудитора состоит в том, чтобы внедрить процедуры контроля качества на уровне проводимого

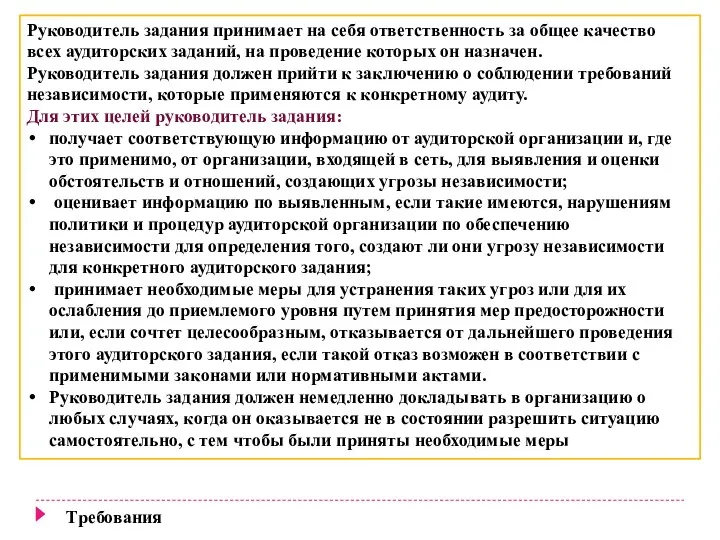

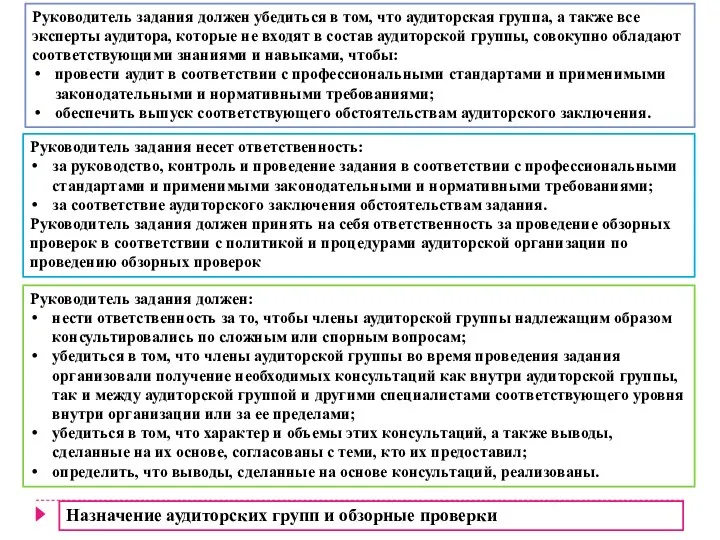

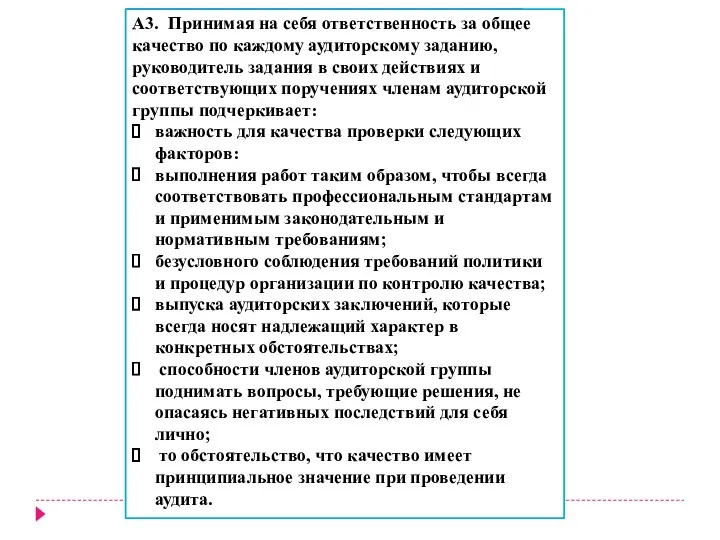

- 7. Руководитель задания принимает на себя ответственность за общее качество всех аудиторских заданий, на проведение которых он

- 8. Руководитель задания должен убедиться в том, что аудиторская группа, а также все эксперты аудитора, которые не

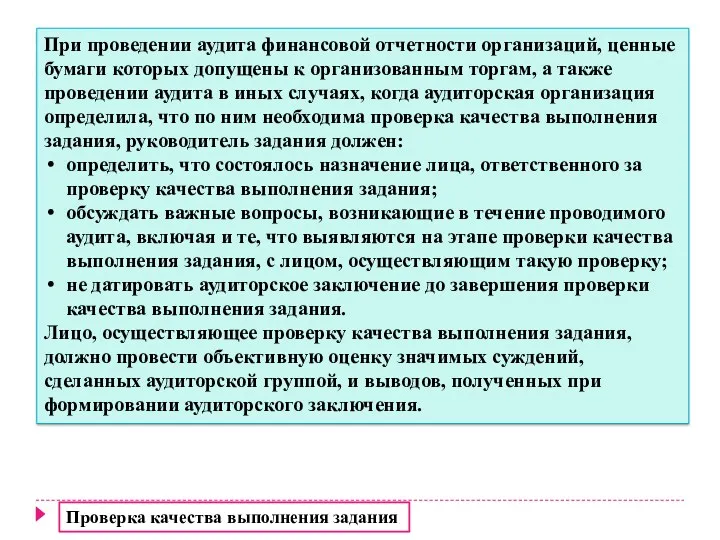

- 9. Проверка качества выполнения задания При проведении аудита финансовой отчетности организаций, ценные бумаги которых допущены к организованным

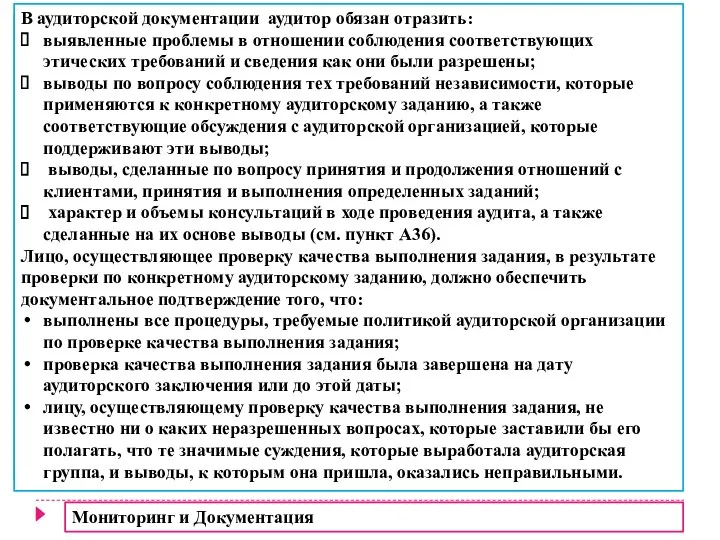

- 10. Мониторинг и Документация Эффективная система контроля качества включает те или иные меры мониторинга, призванные обеспечить аудиторскую

- 11. Система контроля качества и роль аудиторских групп А1. Обязанности аудиторской организации внедрить и поддерживать ее систему

- 12. Кодекс СМСЭБ устанавливает основополагающие принципы профессиональной этики, которые включают: (a) честность; (b) объективность; (c) профессиональную компетентность

- 13. Аудиторская группа включает лицо, применяющее знания специализированной области бухгалтерского учета или аудита, будь то специально нанятое

- 14. Руководство аудиторской группой включает информирование членов группы по таким вопросам, как: •их обязанности, включая необходимость соблюдения

- 15. Обзорная проверка заключается в рассмотрении того, соответствуют ли действительности, например, следующие утверждения: • работа выполнена в

- 16. Объем проверки качества выполнения задания может зависеть, например, от уровня сложности аудита, от того, является ли

- 17. В государственном секторе назначаемый в установленном законом порядке аудитор (например, генеральный ревизор или иное лицо, обладающее

- 18. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230 «АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ» Международный стандарт аудита МСА 230 «Аудиторская документация» следует рассматривать вместе

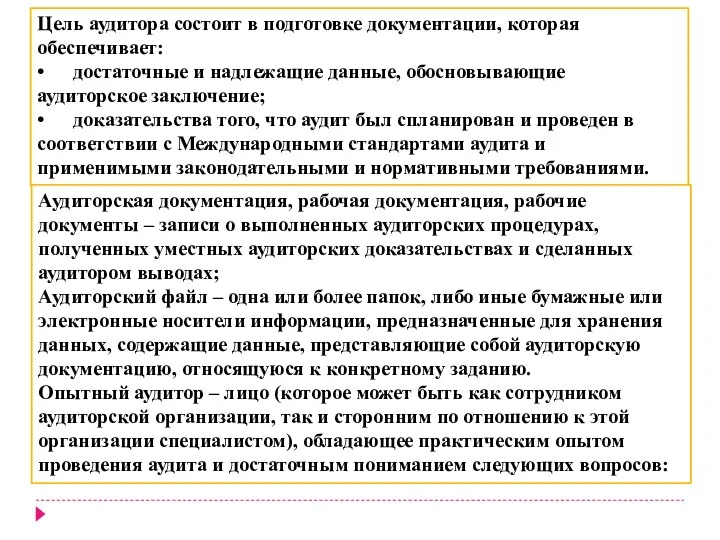

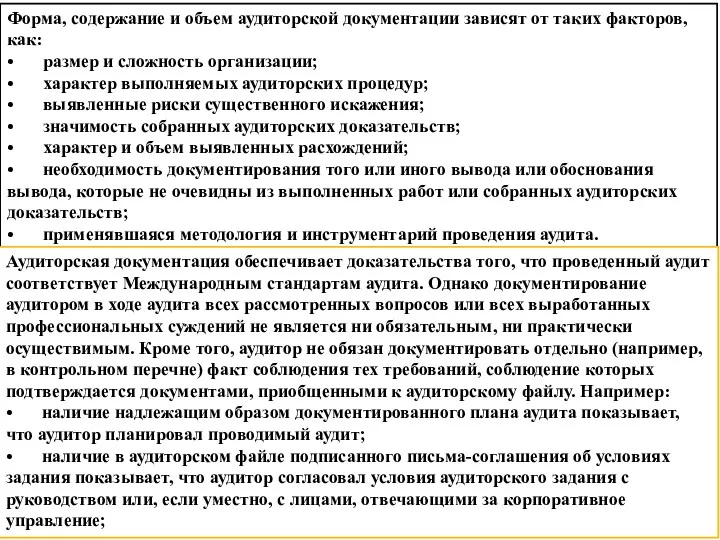

- 19. Характер и назначение аудиторской документации Аудиторская документация, отвечающая требованиям настоящего стандарта и специфическим требованиям к документации,

- 20. Цель аудитора состоит в подготовке документации, которая обеспечивает: • достаточные и надлежащие данные, обосновывающие аудиторское заключение;

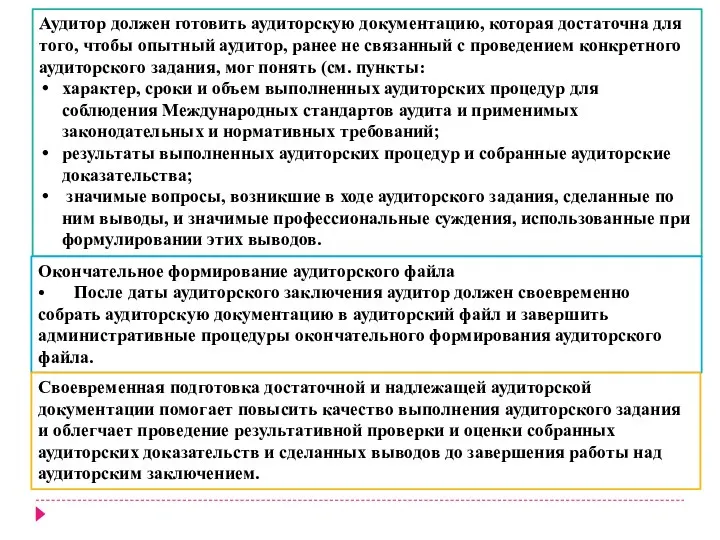

- 21. Аудитор должен готовить аудиторскую документацию, которая достаточна для того, чтобы опытный аудитор, ранее не связанный с

- 22. Форма, содержание и объем аудиторской документации зависят от таких факторов, как: • размер и сложность организации;

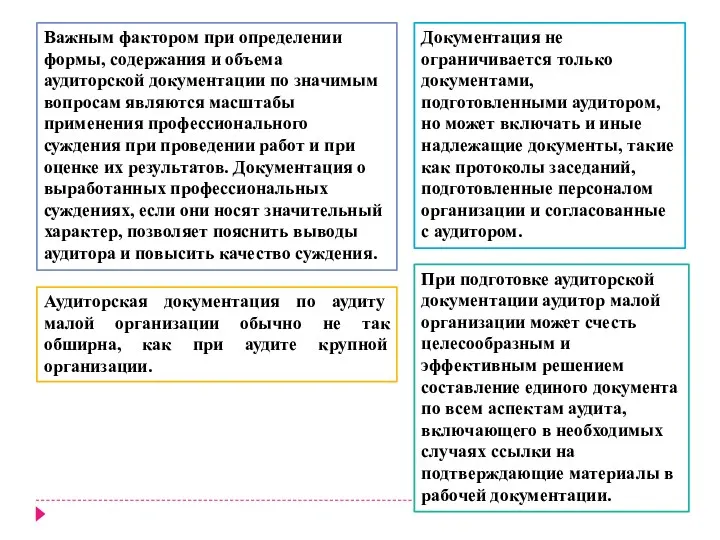

- 23. Важным фактором при определении формы, содержания и объема аудиторской документации по значимым вопросам являются масштабы применения

- 24. Требования Международных стандартов аудита составлены таким образом, чтобы дать возможность аудитору достичь целей, описанных в Международных

- 25. МСКК 1 (или не менее строгие требования национального законодательства) требует от аудиторских организаций устанавливать политику и

- 27. Скачать презентацию

Международный стандарт аудита МСА 220 «Контроль качества при проведении аудита финансовой

Международный стандарт аудита МСА 220 «Контроль качества при проведении аудита финансовой

Система контроля качества и роль аудиторских групп

Обязанностью аудиторской организации является установление

Система контроля качества и роль аудиторских групп

Обязанностью аудиторской организации является установление

Цель и определения

Цель аудитора состоит в том, чтобы внедрить процедуры

Цель и определения

Цель аудитора состоит в том, чтобы внедрить процедуры

Руководитель задания принимает на себя ответственность за общее качество всех аудиторских

Руководитель задания принимает на себя ответственность за общее качество всех аудиторских

Руководитель задания должен убедиться в том, что аудиторская группа, а также

Руководитель задания должен убедиться в том, что аудиторская группа, а также

Проверка качества выполнения задания

При проведении аудита финансовой отчетности организаций, ценные бумаги

Проверка качества выполнения задания

При проведении аудита финансовой отчетности организаций, ценные бумаги

Мониторинг и Документация

Эффективная система контроля качества включает те или иные меры

Мониторинг и Документация

Эффективная система контроля качества включает те или иные меры

Система контроля качества и роль аудиторских групп

А1. Обязанности аудиторской организации внедрить и

Система контроля качества и роль аудиторских групп

А1. Обязанности аудиторской организации внедрить и

Кодекс СМСЭБ устанавливает основополагающие принципы профессиональной этики, которые включают:

(a) честность;

(b) объективность;

(c) профессиональную компетентность и

Кодекс СМСЭБ устанавливает основополагающие принципы профессиональной этики, которые включают:

(a) честность;

(b) объективность;

(c) профессиональную компетентность и

Аудиторская группа включает лицо, применяющее знания специализированной области бухгалтерского учета или

Аудиторская группа включает лицо, применяющее знания специализированной области бухгалтерского учета или

Руководство аудиторской группой включает информирование членов группы по таким вопросам, как:

•их

Руководство аудиторской группой включает информирование членов группы по таким вопросам, как:

•их

Обзорная проверка заключается в рассмотрении того, соответствуют ли действительности, например, следующие

Обзорная проверка заключается в рассмотрении того, соответствуют ли действительности, например, следующие

Объем проверки качества выполнения задания может зависеть, например, от уровня сложности

Объем проверки качества выполнения задания может зависеть, например, от уровня сложности

В государственном секторе назначаемый в установленном законом порядке аудитор (например, генеральный

В государственном секторе назначаемый в установленном законом порядке аудитор (например, генеральный

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230

«АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ»

Международный стандарт аудита МСА 230 «Аудиторская документация»

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 230

«АУДИТОРСКАЯ ДОКУМЕНТАЦИЯ»

Международный стандарт аудита МСА 230 «Аудиторская документация»

Характер и назначение аудиторской документации

Аудиторская документация, отвечающая требованиям настоящего стандарта и

Характер и назначение аудиторской документации

Аудиторская документация, отвечающая требованиям настоящего стандарта и

Цель аудитора состоит в подготовке документации, которая обеспечивает:

• достаточные и надлежащие данные,

Цель аудитора состоит в подготовке документации, которая обеспечивает:

• достаточные и надлежащие данные,

Аудитор должен готовить аудиторскую документацию, которая достаточна для того, чтобы опытный

Аудитор должен готовить аудиторскую документацию, которая достаточна для того, чтобы опытный

Форма, содержание и объем аудиторской документации зависят от таких факторов, как:

• размер

Форма, содержание и объем аудиторской документации зависят от таких факторов, как:

• размер

Важным фактором при определении формы, содержания и объема аудиторской документации по

Важным фактором при определении формы, содержания и объема аудиторской документации по

Требования Международных стандартов аудита составлены таким образом, чтобы дать возможность аудитору

Требования Международных стандартов аудита составлены таким образом, чтобы дать возможность аудитору

МСКК 1 (или не менее строгие требования национального законодательства) требует от

МСКК 1 (или не менее строгие требования национального законодательства) требует от

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства