- Нормативно-правовое регулирование аудиторской деятельности

Содержание

- 2. План: Система нормативного регулирования аудиторской деятельности Стандарты аудиторской деятельности Основные проблемы перехода на МСА Саморегулируемая организация

- 3. Рекомендуемая литература: Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.08г. (ст. 2, 3, 4, 15,

- 4. 1. Система нормативного регулирования аудиторской деятельности

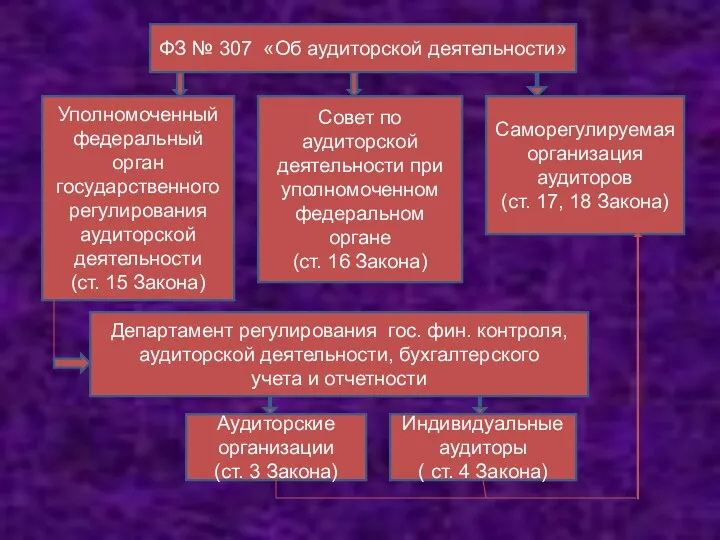

- 5. ФЗ № 307 «Об аудиторской деятельности» Уполномоченный федеральный орган государственного регулирования аудиторской деятельности (ст. 15 Закона)

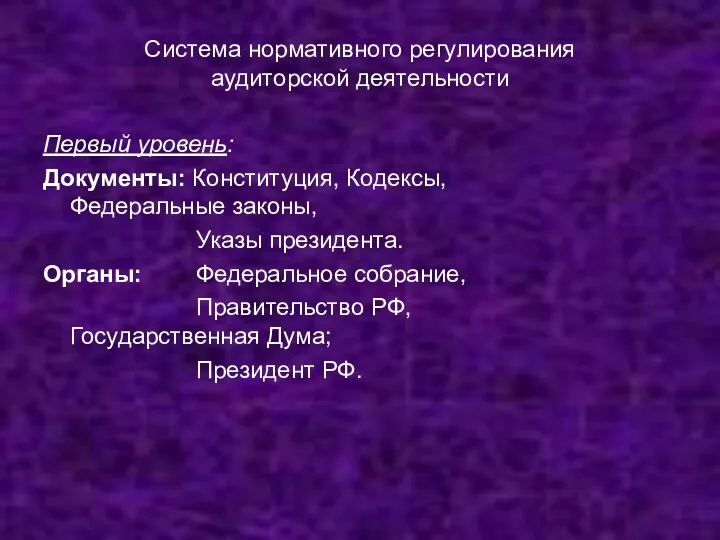

- 6. Система нормативного регулирования аудиторской деятельности Первый уровень: Документы: Конституция, Кодексы, Федеральные законы, Указы президента. Органы: Федеральное

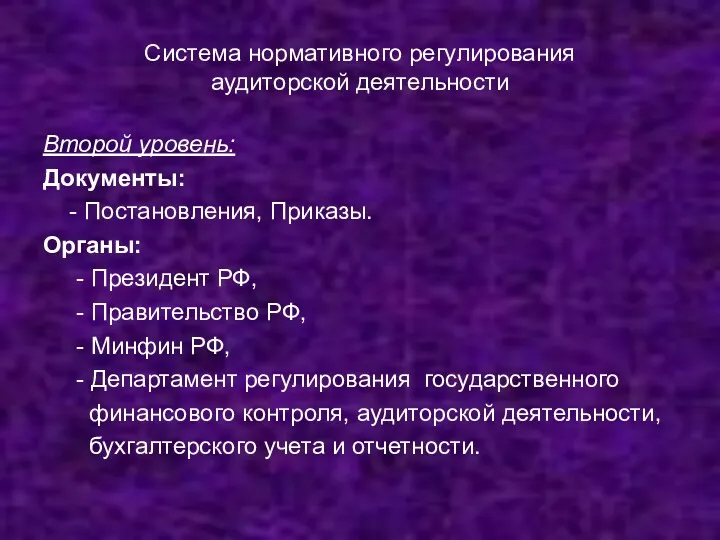

- 7. Система нормативного регулирования аудиторской деятельности Второй уровень: Документы: - Постановления, Приказы. Органы: - Президент РФ, -

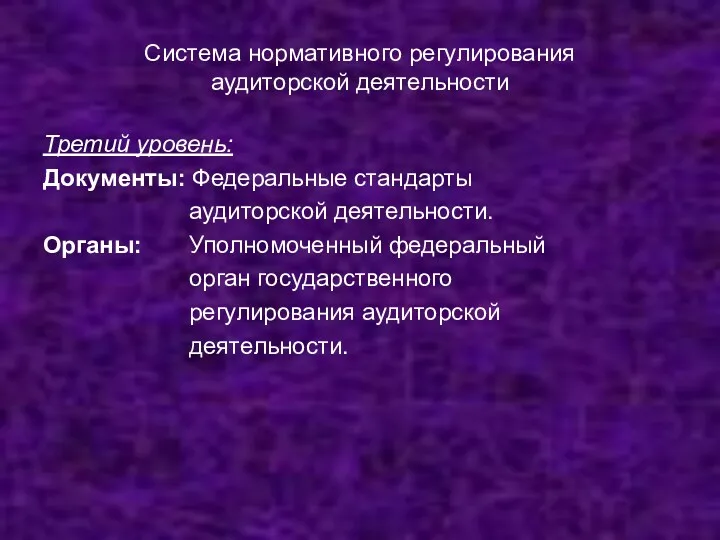

- 8. Система нормативного регулирования аудиторской деятельности Третий уровень: Документы: Федеральные стандарты аудиторской деятельности. Органы: Уполномоченный федеральный орган

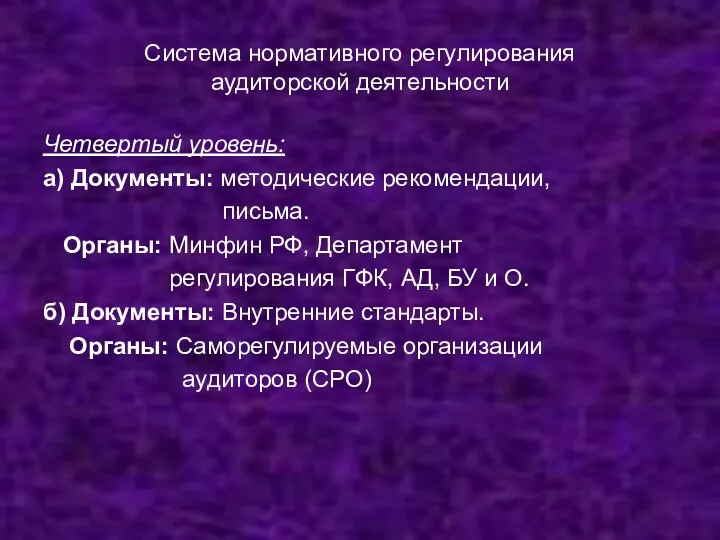

- 9. Система нормативного регулирования аудиторской деятельности Четвертый уровень: а) Документы: методические рекомендации, письма. Органы: Минфин РФ, Департамент

- 10. Система нормативного регулирования аудиторской деятельности Пятый уровень: Документы: Внутренние регламенты (внутренние стандарты). Органы: Аудиторские организации.

- 11. Функции уполномоченного органа: выработка государственной политики в сфере аудиторской деятельности; принятие нормативных правовых актов, регулирующих аудиторскую

- 12. Функции уполномоченного органа: 3) ведение: государственного реестра саморегулируемых организаций аудиторов, контрольного экземпляра реестра аудиторов и аудиторских

- 13. В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном органе создан совет по

- 14. Функции совета по аудиторской деятельности: 1) рассматривает вопросы государственной политики в сфере аудиторской деятельности; 2) рассматривает

- 15. Функции совета по аудиторской деятельности: 4) определяет области знаний, из которых устанавливается перечень вопросов, предлагаемых претенденту

- 16. 2.Стандарты аудиторской деятельности

- 17. Правила (стандарты) аудиторской деятельности – единые требования к порядку осуществления аудиторской деятельности.

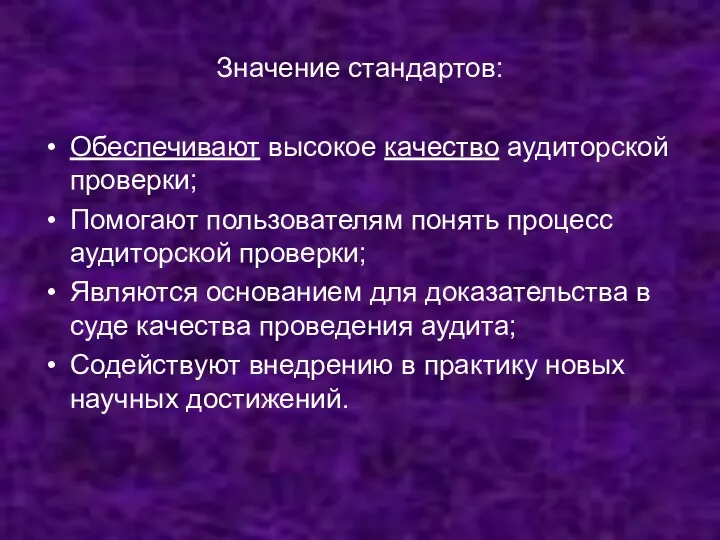

- 18. Значение стандартов: Обеспечивают высокое качество аудиторской проверки; Помогают пользователям понять процесс аудиторской проверки; Являются основанием для

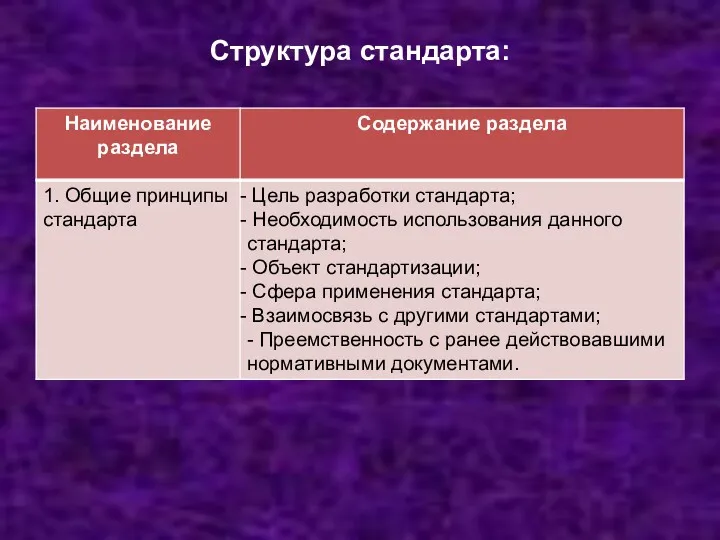

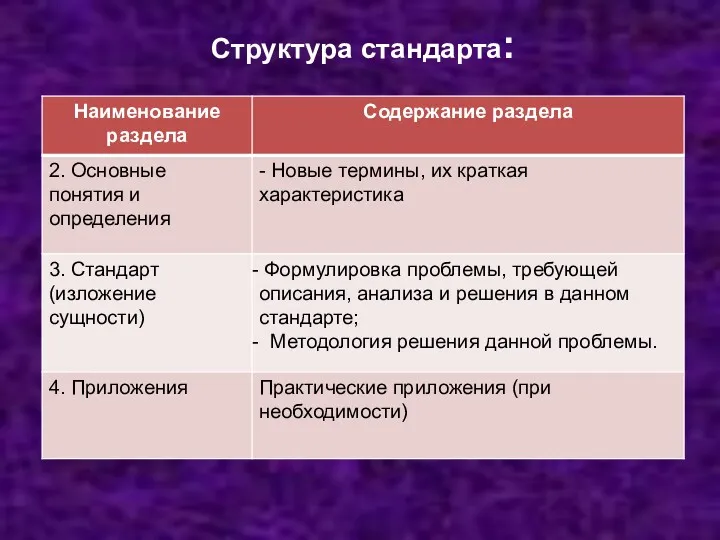

- 19. Структура стандарта:

- 20. Структура стандарта:

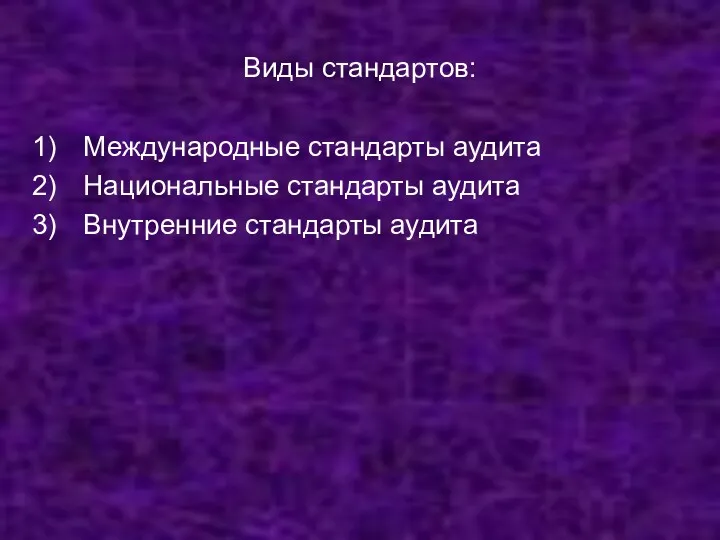

- 21. Виды стандартов: Международные стандарты аудита Национальные стандарты аудита Внутренние стандарты аудита

- 22. Значение международных стандартов: Унифицируют, по мере возможности, подход к аудиту в международном масштабе; Способствуют развитии профессии

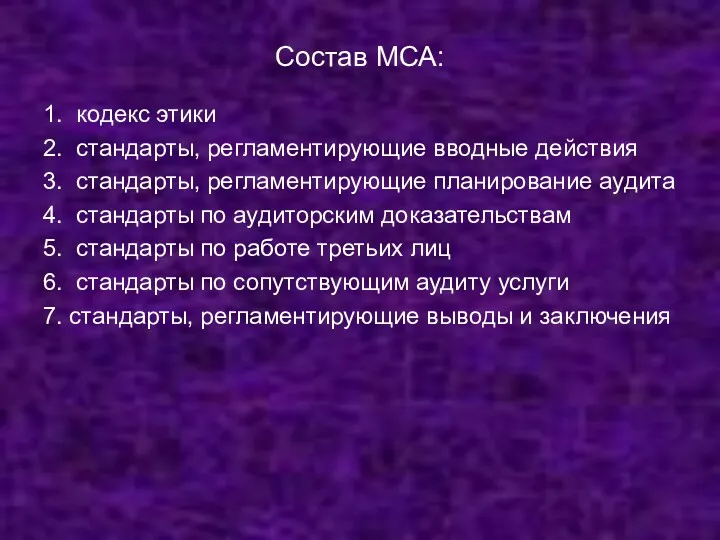

- 23. Состав МСА: 1. кодекс этики 2. стандарты, регламентирующие вводные действия 3. стандарты, регламентирующие планирование аудита 4.

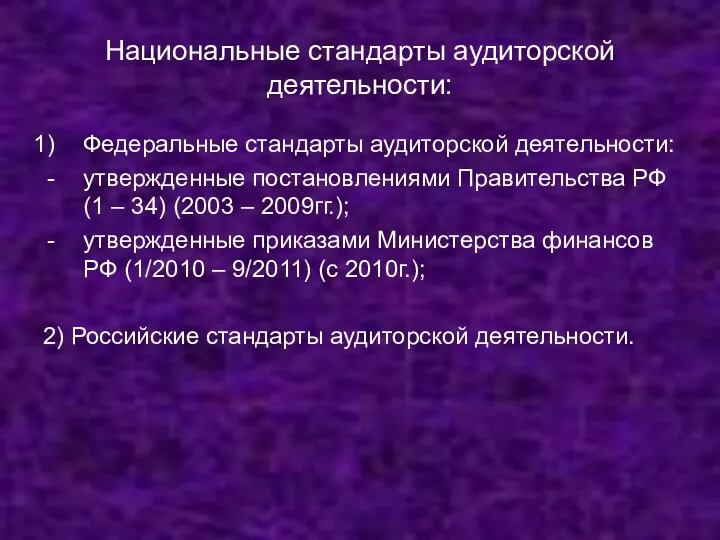

- 24. Национальные стандарты аудиторской деятельности: Федеральные стандарты аудиторской деятельности: утвержденные постановлениями Правительства РФ (1 – 34) (2003

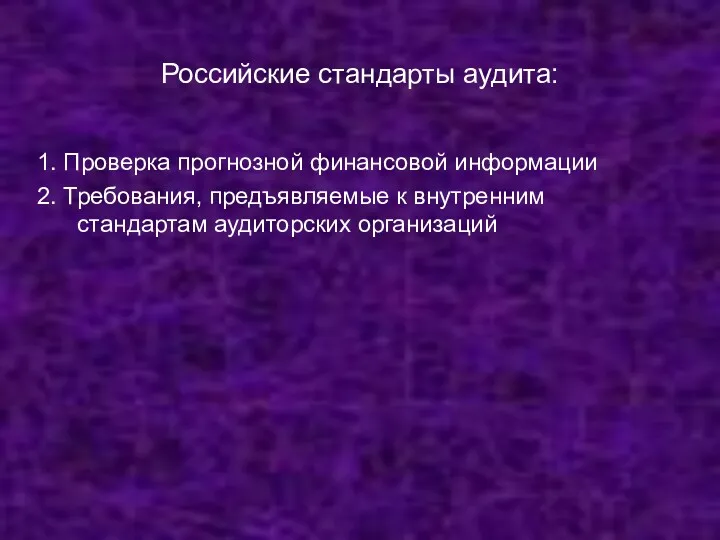

- 25. Российские стандарты аудита: 1. Проверка прогнозной финансовой информации 2. Требования, предъявляемые к внутренним стандартам аудиторских организаций

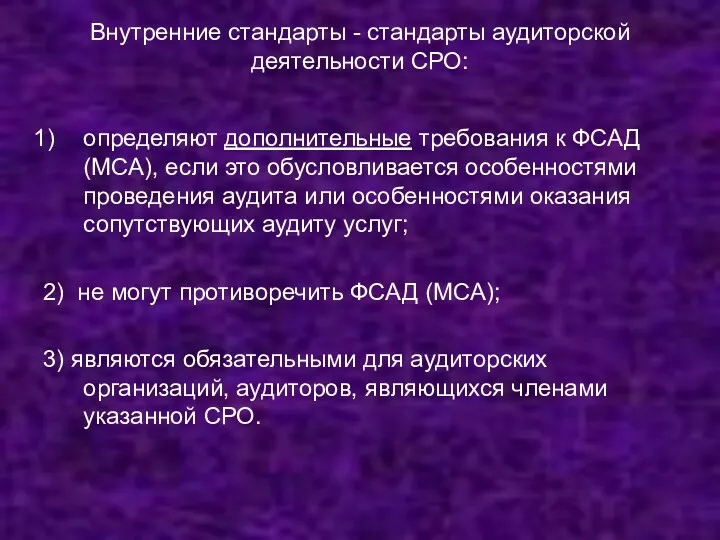

- 26. Внутренние стандарты - стандарты аудиторской деятельности СРО: определяют дополнительные требования к ФСАД (МСА), если это обусловливается

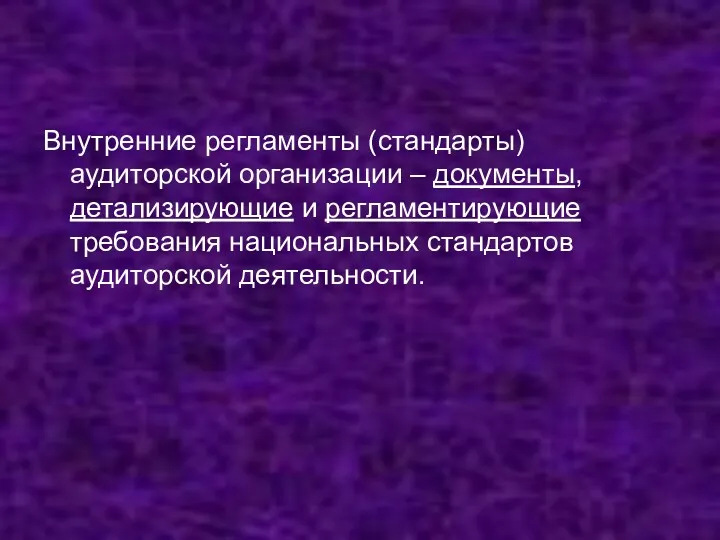

- 27. Внутренние регламенты (стандарты) аудиторской организации – документы, детализирующие и регламентирующие требования национальных стандартов аудиторской деятельности.

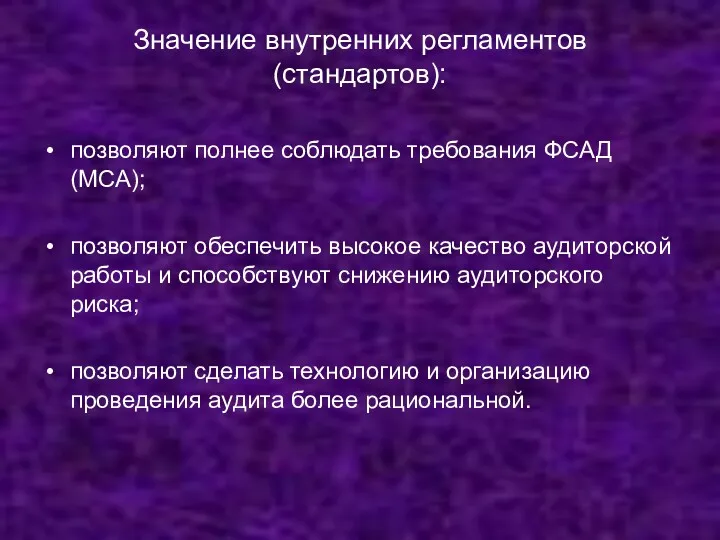

- 28. Значение внутренних регламентов (стандартов): позволяют полнее соблюдать требования ФСАД (МСА); позволяют обеспечить высокое качество аудиторской работы

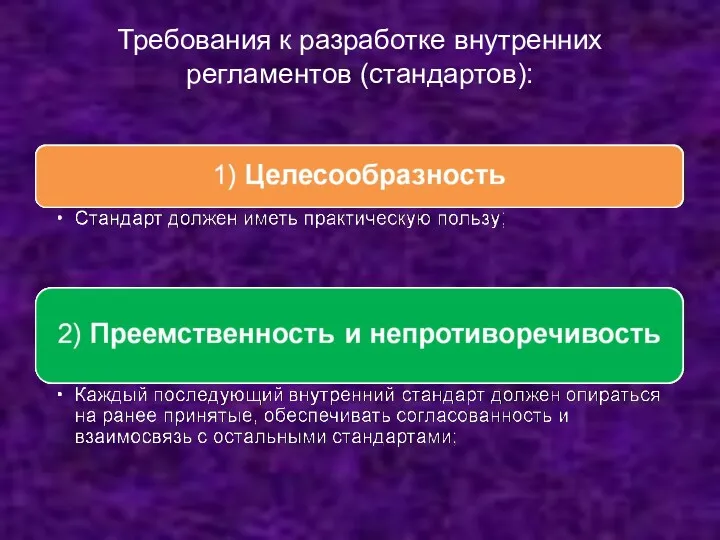

- 29. Требования к разработке внутренних регламентов (стандартов):

- 30. Требования к разработке внутренних регламентов (стандартов):

- 31. Требования к разработке внутренних регламентов (стандартов):

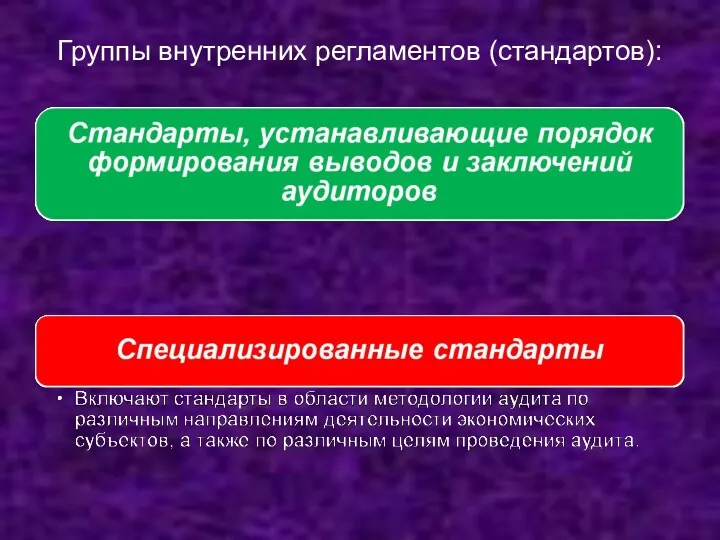

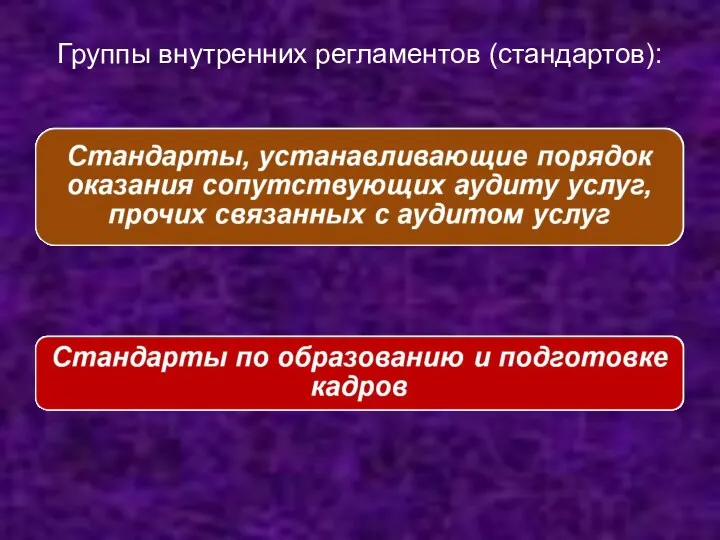

- 32. Группы внутренних регламентов (стандартов):

- 33. Группы внутренних регламентов (стандартов):

- 34. Группы внутренних регламентов (стандартов):

- 35. Группы внутренних регламентов (стандартов):

- 36. 3.Основные проблемы перехода на МСА

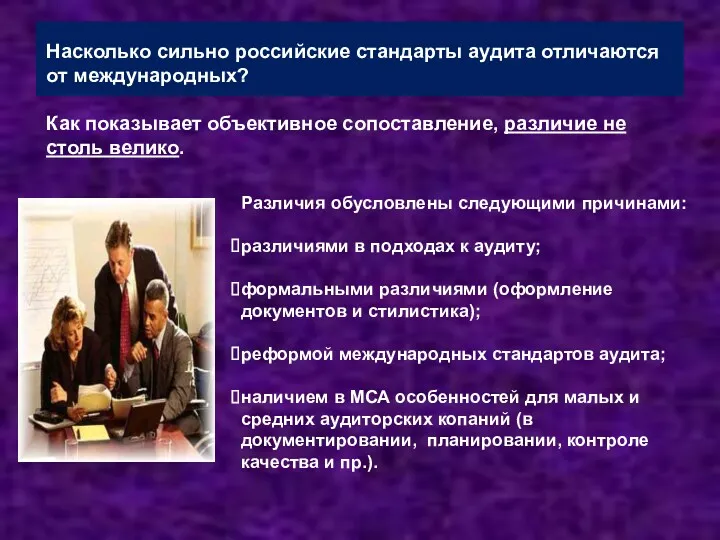

- 37. Насколько сильно российские стандарты аудита отличаются от международных? Как показывает объективное сопоставление, различие не столь велико.

- 38. Сопоставление МСА и ФСАД В целом Федеральные Стандарты Аудиторской Деятельности (ФСАД) по отношению к Международным Стандартам

- 39. МСА в РФ: принятие и признание В соответствии со ст. 7 Федерального закона «Об аудиторской деятельности»

- 40. МСА в РФ: принятие и признание Порядок признания МСА установлен Правительством РФ. Само признание МСА должно

- 41. МСА в РФ: цель и задачи Международные стандарты в России вводятся с целью унификации национальной аудиторской

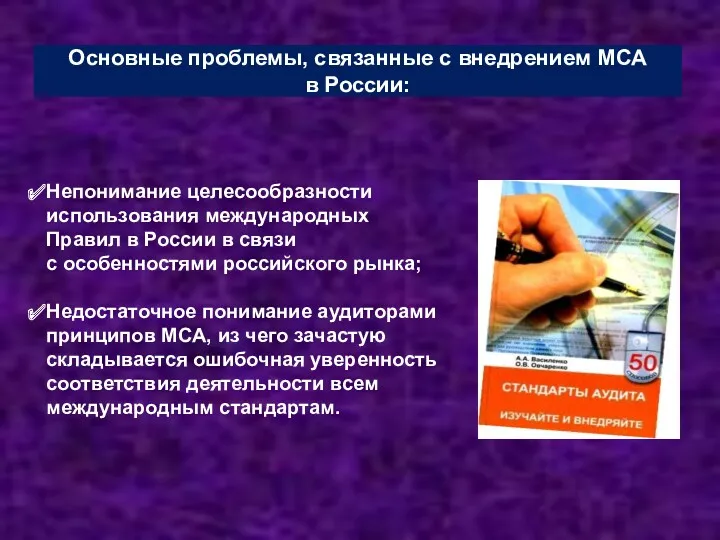

- 42. Основные проблемы, связанные с внедрением МСА в России: С ростом конкуренции аудиторских услуг на российском рынке

- 43. Основные проблемы, связанные с внедрением МСА в России: Непонимание целесообразности использования международных Правил в России в

- 44. 4. Саморегулируемая организация аудиторов

- 45. Саморегулируемая организация аудиторов - некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской

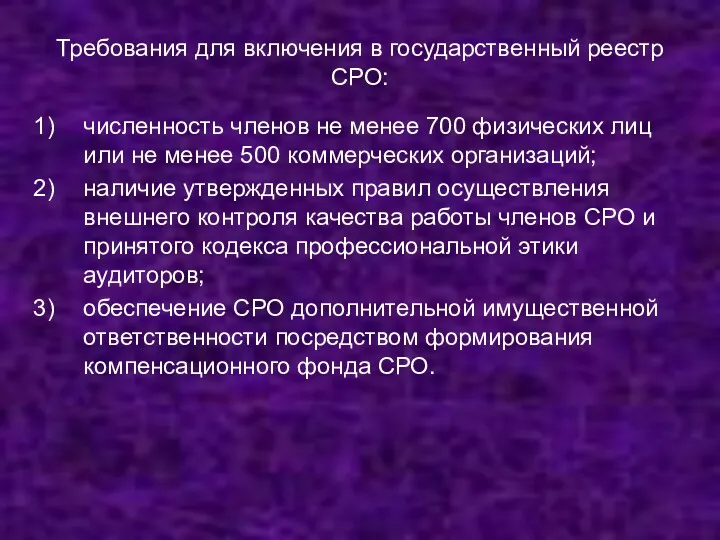

- 46. Требования для включения в государственный реестр СРО: численность членов не менее 700 физических лиц или не

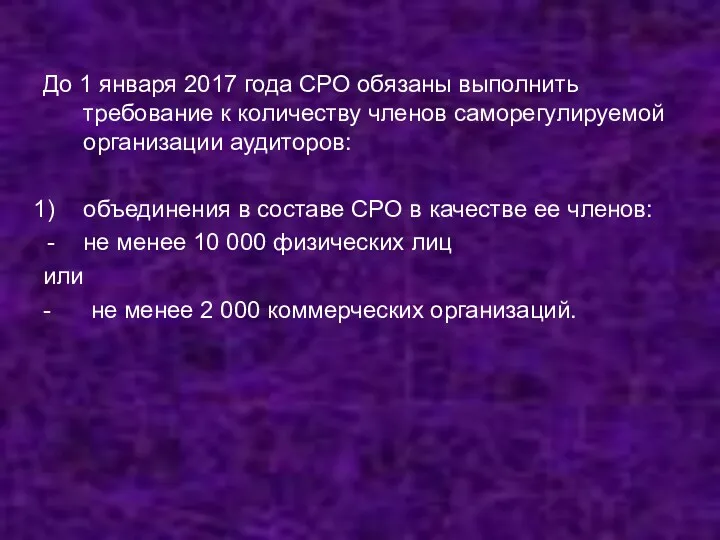

- 47. До 1 января 2017 года СРО обязаны выполнить требование к количеству членов саморегулируемой организации аудиторов: объединения

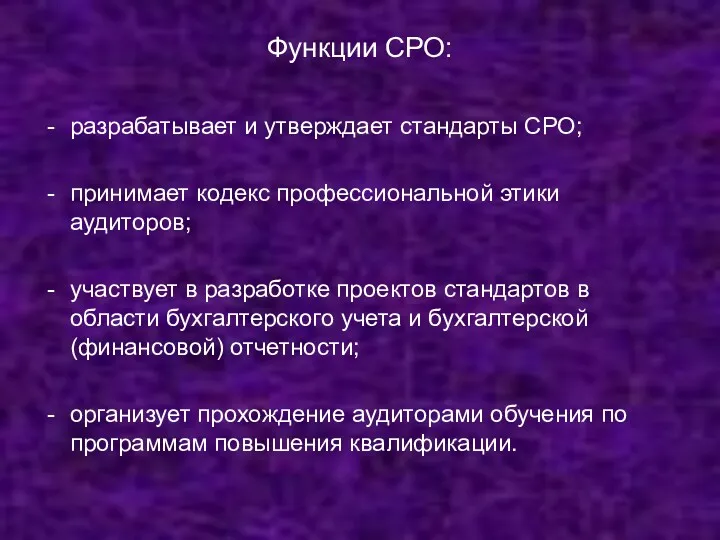

- 48. Функции СРО: разрабатывает и утверждает стандарты СРО; принимает кодекс профессиональной этики аудиторов; участвует в разработке проектов

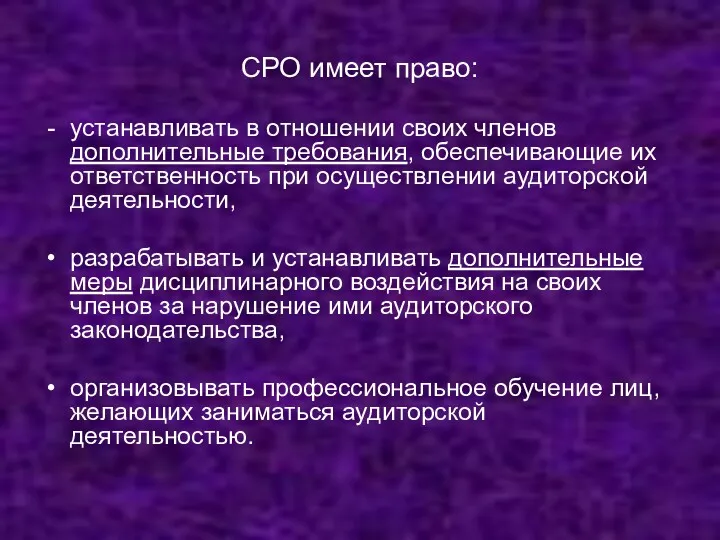

- 49. СРО имеет право: устанавливать в отношении своих членов дополнительные требования, обеспечивающие их ответственность при осуществлении аудиторской

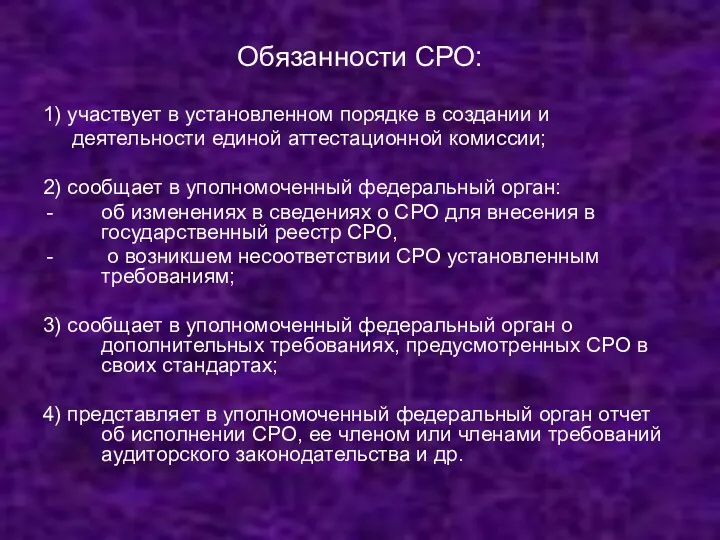

- 50. Обязанности СРО: 1) участвует в установленном порядке в создании и деятельности единой аттестационной комиссии; 2) сообщает

- 51. Обязательный аудит годовой бухгалтерской (финансовой) отчетности СРО должен проводиться аудиторской организацией, являющейся членом другой СРО.

- 53. 5. Аудитор, аудиторская организация

- 54. Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРО. Индивидуальный аудитор

- 55. Требования к членству аудитора в СРО: 1) наличие квалификационного аттестата аудитора; 2) безупречная деловая (профессиональная) репутация;

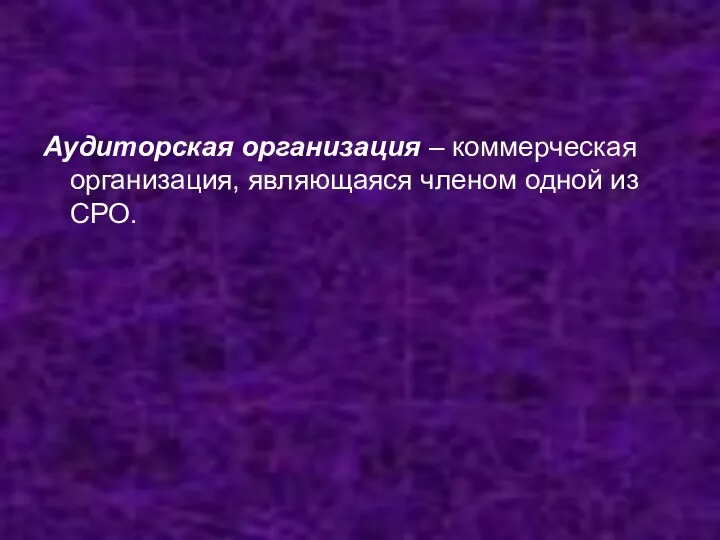

- 56. Аудиторская организация – коммерческая организация, являющаяся членом одной из СРО.

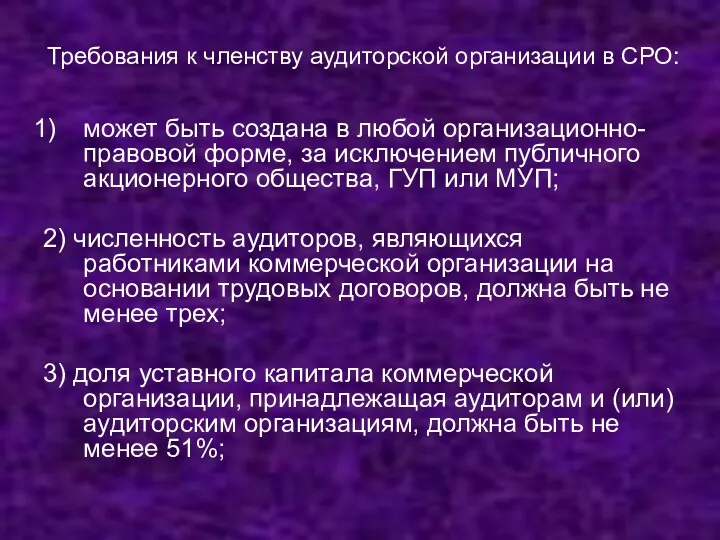

- 57. Требования к членству аудиторской организации в СРО: может быть создана в любой организационно-правовой форме, за исключением

- 59. Скачать презентацию

План:

Система нормативного регулирования аудиторской деятельности

Стандарты аудиторской деятельности

Основные проблемы перехода на МСА

Саморегулируемая

План:

Система нормативного регулирования аудиторской деятельности

Стандарты аудиторской деятельности

Основные проблемы перехода на МСА

Саморегулируемая

Рекомендуемая литература:

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.08г. (ст.

Рекомендуемая литература:

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.08г. (ст.

1. Система нормативного регулирования аудиторской деятельности

1. Система нормативного регулирования аудиторской деятельности

ФЗ № 307 «Об аудиторской деятельности»

Уполномоченный федеральный орган государственного регулирования аудиторской

ФЗ № 307 «Об аудиторской деятельности»

Уполномоченный федеральный орган государственного регулирования аудиторской

Система нормативного регулирования

аудиторской деятельности

Первый уровень:

Документы: Конституция, Кодексы, Федеральные законы,

Система нормативного регулирования

аудиторской деятельности

Первый уровень:

Документы: Конституция, Кодексы, Федеральные законы,

Система нормативного регулирования

аудиторской деятельности

Второй уровень:

Документы:

- Постановления, Приказы.

Органы:

Система нормативного регулирования

аудиторской деятельности

Второй уровень:

Документы:

- Постановления, Приказы.

Органы:

Система нормативного регулирования

аудиторской деятельности

Третий уровень:

Документы: Федеральные стандарты

аудиторской деятельности.

Органы: Уполномоченный

Система нормативного регулирования

аудиторской деятельности

Третий уровень:

Документы: Федеральные стандарты

аудиторской деятельности.

Органы: Уполномоченный

Система нормативного регулирования

аудиторской деятельности

Четвертый уровень:

а) Документы: методические рекомендации,

письма.

Органы:

Система нормативного регулирования

аудиторской деятельности

Четвертый уровень:

а) Документы: методические рекомендации,

письма.

Органы:

Система нормативного регулирования

аудиторской деятельности

Пятый уровень:

Документы: Внутренние регламенты

(внутренние стандарты).

Органы: Аудиторские

Система нормативного регулирования

аудиторской деятельности

Пятый уровень:

Документы: Внутренние регламенты

(внутренние стандарты).

Органы: Аудиторские

Функции уполномоченного органа:

выработка государственной политики в сфере аудиторской деятельности;

принятие нормативных правовых

Функции уполномоченного органа:

выработка государственной политики в сфере аудиторской деятельности;

принятие нормативных правовых

Функции уполномоченного органа:

3) ведение:

государственного реестра саморегулируемых организаций аудиторов,

контрольного экземпляра реестра

Функции уполномоченного органа:

3) ведение:

государственного реестра саморегулируемых организаций аудиторов,

контрольного экземпляра реестра

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при

Функции совета по аудиторской деятельности:

1) рассматривает вопросы государственной политики в сфере

Функции совета по аудиторской деятельности:

1) рассматривает вопросы государственной политики в сфере

Функции совета по аудиторской деятельности:

4) определяет области знаний, из которых устанавливается

Функции совета по аудиторской деятельности:

4) определяет области знаний, из которых устанавливается

2.Стандарты аудиторской деятельности

2.Стандарты аудиторской деятельности

Правила (стандарты) аудиторской деятельности – единые требования к порядку осуществления аудиторской

Правила (стандарты) аудиторской деятельности – единые требования к порядку осуществления аудиторской

Значение стандартов:

Обеспечивают высокое качество аудиторской проверки;

Помогают пользователям понять процесс аудиторской проверки;

Являются

Значение стандартов:

Обеспечивают высокое качество аудиторской проверки;

Помогают пользователям понять процесс аудиторской проверки;

Являются

Структура стандарта:

Структура стандарта:

Структура стандарта:

Структура стандарта:

Виды стандартов:

Международные стандарты аудита

Национальные стандарты аудита

Внутренние стандарты аудита

Виды стандартов:

Международные стандарты аудита

Национальные стандарты аудита

Внутренние стандарты аудита

Значение международных стандартов:

Унифицируют, по мере возможности, подход к аудиту в международном

Значение международных стандартов:

Унифицируют, по мере возможности, подход к аудиту в международном

Состав МСА:

1. кодекс этики

2. стандарты, регламентирующие вводные действия

3. стандарты, регламентирующие планирование

Состав МСА:

1. кодекс этики

2. стандарты, регламентирующие вводные действия

3. стандарты, регламентирующие планирование

Национальные стандарты аудиторской деятельности:

Федеральные стандарты аудиторской деятельности:

утвержденные постановлениями Правительства РФ (1

Национальные стандарты аудиторской деятельности:

Федеральные стандарты аудиторской деятельности:

утвержденные постановлениями Правительства РФ (1

Российские стандарты аудита:

1. Проверка прогнозной финансовой информации

2. Требования, предъявляемые к внутренним

Российские стандарты аудита:

1. Проверка прогнозной финансовой информации

2. Требования, предъявляемые к внутренним

Внутренние стандарты - стандарты аудиторской деятельности СРО:

определяют дополнительные требования к ФСАД

Внутренние стандарты - стандарты аудиторской деятельности СРО:

определяют дополнительные требования к ФСАД

Внутренние регламенты (стандарты) аудиторской организации – документы, детализирующие и регламентирующие требования

Внутренние регламенты (стандарты) аудиторской организации – документы, детализирующие и регламентирующие требования

Значение внутренних регламентов (стандартов):

позволяют полнее соблюдать требования ФСАД (МСА);

позволяют обеспечить высокое

Значение внутренних регламентов (стандартов):

позволяют полнее соблюдать требования ФСАД (МСА);

позволяют обеспечить высокое

Требования к разработке внутренних регламентов (стандартов):

Требования к разработке внутренних регламентов (стандартов):

Требования к разработке внутренних регламентов (стандартов):

Требования к разработке внутренних регламентов (стандартов):

Требования к разработке внутренних регламентов (стандартов):

Требования к разработке внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

Группы внутренних регламентов (стандартов):

3.Основные проблемы перехода на МСА

3.Основные проблемы перехода на МСА

Насколько сильно российские стандарты аудита отличаются от международных?

Как показывает объективное

Насколько сильно российские стандарты аудита отличаются от международных?

Как показывает объективное

Сопоставление МСА и ФСАД

В целом Федеральные Стандарты Аудиторской Деятельности (ФСАД)

Сопоставление МСА и ФСАД

В целом Федеральные Стандарты Аудиторской Деятельности (ФСАД)

МСА в РФ: принятие и признание

В соответствии со ст. 7

МСА в РФ: принятие и признание

В соответствии со ст. 7

МСА в РФ: принятие и признание

Порядок признания МСА установлен Правительством

МСА в РФ: принятие и признание

Порядок признания МСА установлен Правительством

МСА в РФ: цель и задачи

Международные стандарты в России вводятся с

МСА в РФ: цель и задачи

Международные стандарты в России вводятся с

Основные проблемы, связанные с внедрением МСА в России:

С ростом конкуренции аудиторских услуг на

Основные проблемы, связанные с внедрением МСА в России:

С ростом конкуренции аудиторских услуг на

Основные проблемы, связанные с внедрением МСА в России:

Непонимание целесообразности использования международных Правил в России

Основные проблемы, связанные с внедрением МСА в России:

Непонимание целесообразности использования международных Правил в России

4. Саморегулируемая организация аудиторов

4. Саморегулируемая организация аудиторов

Саморегулируемая организация аудиторов - некоммерческая организация, созданная на условиях членства в

Саморегулируемая организация аудиторов - некоммерческая организация, созданная на условиях членства в

Требования для включения в государственный реестр СРО:

численность членов не менее 700

Требования для включения в государственный реестр СРО:

численность членов не менее 700

До 1 января 2017 года СРО обязаны выполнить требование к количеству

До 1 января 2017 года СРО обязаны выполнить требование к количеству

Функции СРО:

разрабатывает и утверждает стандарты СРО;

принимает кодекс профессиональной этики аудиторов;

участвует в

Функции СРО:

разрабатывает и утверждает стандарты СРО;

принимает кодекс профессиональной этики аудиторов;

участвует в

СРО имеет право:

устанавливать в отношении своих членов дополнительные требования, обеспечивающие их

СРО имеет право:

устанавливать в отношении своих членов дополнительные требования, обеспечивающие их

Обязанности СРО:

1) участвует в установленном порядке в создании и

деятельности единой

Обязанности СРО:

1) участвует в установленном порядке в создании и

деятельности единой

Обязательный аудит годовой бухгалтерской (финансовой) отчетности СРО должен проводиться аудиторской организацией,

Обязательный аудит годовой бухгалтерской (финансовой) отчетности СРО должен проводиться аудиторской организацией,

5. Аудитор, аудиторская организация

5. Аудитор, аудиторская организация

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом

Требования к членству аудитора в СРО:

1) наличие квалификационного аттестата аудитора;

2) безупречная

Требования к членству аудитора в СРО:

1) наличие квалификационного аттестата аудитора;

2) безупречная

Аудиторская организация – коммерческая организация, являющаяся членом одной из СРО.

Аудиторская организация – коммерческая организация, являющаяся членом одной из СРО.

Требования к членству аудиторской организации в СРО:

может быть создана в любой

Требования к членству аудиторской организации в СРО:

может быть создана в любой

Основы бухгалтерского учета

Основы бухгалтерского учета Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Налоговая система Эстонии

Налоговая система Эстонии Экономика недвижимости

Экономика недвижимости Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Понятие ценных бумаг

Понятие ценных бумаг Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Валюталық курс

Валюталық курс Затратный подход оценки стоимости

Затратный подход оценки стоимости Какие вклады являются застрахованными

Какие вклады являются застрахованными Учет денежных средств, финансовых вложений, расчетных и кредитных операций

Учет денежных средств, финансовых вложений, расчетных и кредитных операций Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский

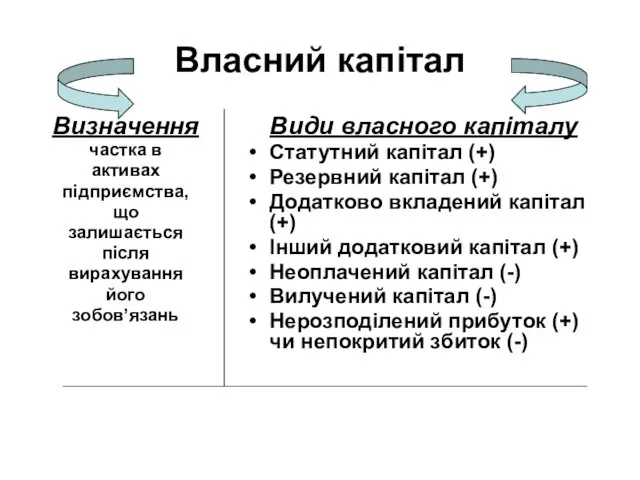

Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский Власний капітал

Власний капітал Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Акционерное общество

Акционерное общество Акцизний податок

Акцизний податок Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Оценка качества кредитного портфеля в современной банковской практике

Оценка качества кредитного портфеля в современной банковской практике 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Расходы коммерческих организаций

Расходы коммерческих организаций Возможности страхования рисков, генерируемых в социальных сетях

Возможности страхования рисков, генерируемых в социальных сетях