- Организация розничного кредитования

Содержание

- 2. Потребительскими ссудами называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом кредитования) предоставления

- 3. По направлению использования - Кредиты на неотложные нужды; Кредит на строительство и приобретение жилья; Образовательные займы.

- 4. По субъектам кредитной сделки банковские потребительские ссуды; ссуды, предоставляемые населению торговыми организациями; потребительские ссуды кредитных учреждений

- 5. Процесс кредитования: кредитный работник ведет переговоры с клиентом, с целью выяснения кредитоспособности клиента в юридическом смысле,

- 6. Анализ кредитоспособности физического лица Из-за высокого объёма персонального кредитования и сравнительно небольшой суммы каждого займа, большинство

- 7. Скоринг-кредитование Кредитный скоринг — это система оценки кредитоспособности (кредитных рисков) лица, основанная на численных статистических методах.

- 8. Суть такой системы в присвоении баллов по заполнению некой анкеты, разработанной оценщиками кредитных рисков. По результатам

- 9. Этапы скоринг-кредитования Потенциальный клиент заполняет заявление по установленной форме, содержащее информацию о возрасте, семейном положении и

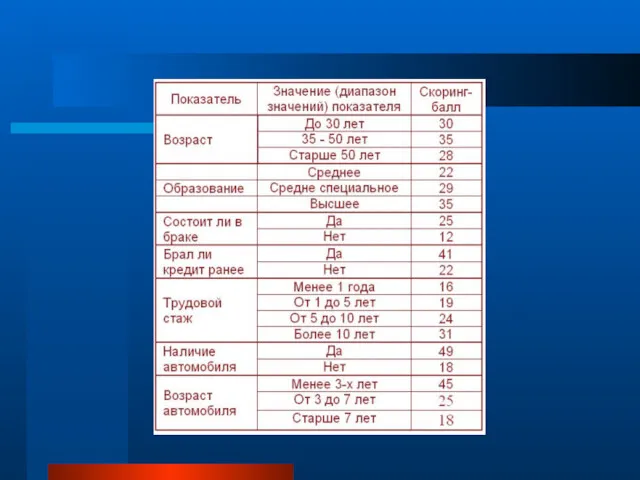

- 10. Скоринговая карта является частью более общей методики оценивания кредитоспособности клиентов (скоринговое моделирование), а их разработка производится

- 12. На ранних этапах развития метода составление скоринговых карт производилось вручную. В настоящее время это делается в

- 13. 2. Ипотечное кредитование. Ипотечный кредит – это кредит, выдаваемый под залог недвижимости, включая земельную собственность

- 14. Система ипотечного кредитования включает два направления: непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению; продажу ипотечных

- 15. Ипотечные кредиты всегда обеспечиваются залогом недвижимости – ипотекой. Ипотека – это способ обеспечения обязательства недвижимым имуществом,

- 16. Субъекты договора о залоге стороны договора о залоге (залогодержатель и залогодатель) – юридические и физические лица;

- 17. Особенности договора о залоге Договор об ипотеке заключается в письменном виде и должен быть нотариально заверен.

- 18. Условия ипотечного кредитования Предельная сумма и срок кредита устанавливаются в соответствии с решением кредитного комитета (от

- 19. кредитный договор между заемщиком и Банком; договор купли-продажи жилья между заемщиком и продавцом; договор залога приобретаемого

- 20. В целях создания механизмов финансирования жилищного строительства, решения жилищных проблем широких слоев населения постановлением Правительства РК

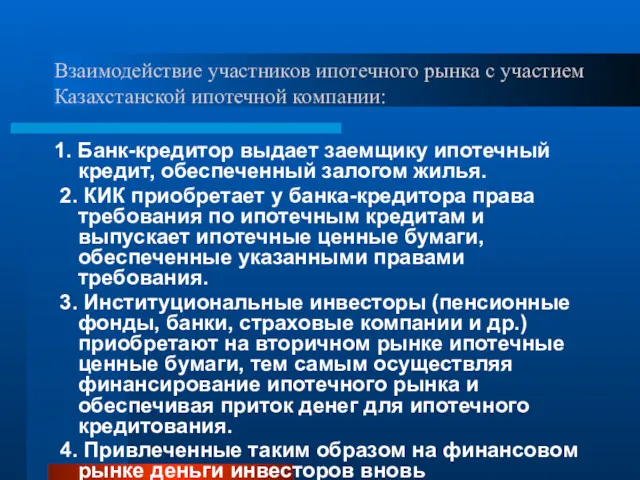

- 21. Взаимодействие участников ипотечного рынка с участием Казахстанской ипотечной компании: 1. Банк-кредитор выдает заемщику ипотечный кредит, обеспеченный

- 22. Гос. поддержка банков при ипотечном кредитовании Акционерное общество «Казахстанский Фонд гарантирования ипотечных кредитов» создано 10 ноября

- 23. Характеристики деятельности фонда Учредитель Фонда Национальный Банк РК. Цель создания Фонда является - обеспечение повышения доступности

- 24. АО «Жилстройсбербанк» Акционерное общество «Жилищный строительный сберегательный банк Казахстана» было создано в 2003 году на основании

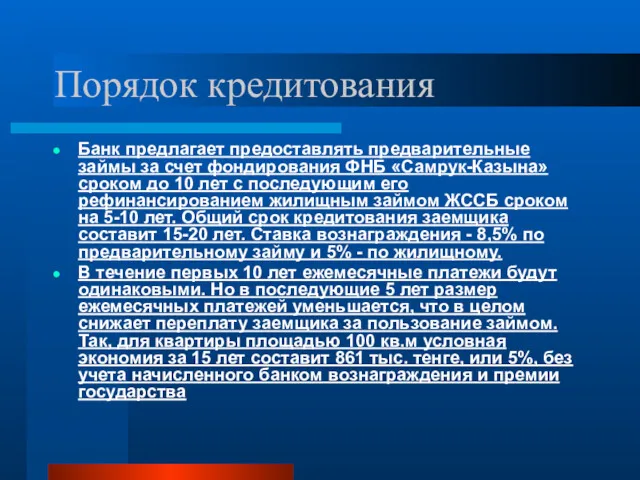

- 25. Порядок кредитования Банк предлагает предоставлять предварительные займы за счет фондирования ФНБ «Самрук-Казына» сроком до 10 лет

- 26. при отсутствии накоплений клиент может получить предварительный жилищный заем в пределах договорной суммы Клиент должен одновременно

- 28. Скачать презентацию

Потребительскими ссудами называют ссуды, предоставляемые населению. При этом потребительский характер ссуд

Потребительскими ссудами называют ссуды, предоставляемые населению. При этом потребительский характер ссуд

По направлению использования

- Кредиты на неотложные нужды;

Кредит на строительство и приобретение

По направлению использования

- Кредиты на неотложные нужды;

Кредит на строительство и приобретение

По субъектам кредитной сделки

банковские потребительские ссуды;

ссуды, предоставляемые населению торговыми организациями;

По субъектам кредитной сделки

банковские потребительские ссуды;

ссуды, предоставляемые населению торговыми организациями;

Процесс кредитования:

кредитный работник ведет переговоры с клиентом, с целью выяснения

Процесс кредитования:

кредитный работник ведет переговоры с клиентом, с целью выяснения

Анализ кредитоспособности физического лица

Из-за высокого объёма персонального кредитования и сравнительно небольшой

Анализ кредитоспособности физического лица

Из-за высокого объёма персонального кредитования и сравнительно небольшой

Скоринг-кредитование

Кредитный скоринг — это система оценки кредитоспособности (кредитных рисков) лица, основанная

Скоринг-кредитование

Кредитный скоринг — это система оценки кредитоспособности (кредитных рисков) лица, основанная

Суть такой системы в присвоении баллов по заполнению некой анкеты, разработанной

Суть такой системы в присвоении баллов по заполнению некой анкеты, разработанной

Этапы скоринг-кредитования

Потенциальный клиент заполняет заявление по установленной форме, содержащее информацию о

Этапы скоринг-кредитования

Потенциальный клиент заполняет заявление по установленной форме, содержащее информацию о

Скоринговая карта является частью более общей методики оценивания кредитоспособности клиентов (скоринговое

Скоринговая карта является частью более общей методики оценивания кредитоспособности клиентов (скоринговое

На ранних этапах развития метода составление скоринговых карт производилось вручную. В

На ранних этапах развития метода составление скоринговых карт производилось вручную. В

2. Ипотечное кредитование.

Ипотечный кредит – это кредит, выдаваемый под залог недвижимости,

2. Ипотечное кредитование.

Ипотечный кредит – это кредит, выдаваемый под залог недвижимости,

Система ипотечного кредитования включает два направления:

непосредственную выдачу ипотечных кредитов хозяйствующим

Система ипотечного кредитования включает два направления:

непосредственную выдачу ипотечных кредитов хозяйствующим

Ипотечные кредиты всегда обеспечиваются залогом недвижимости – ипотекой.

Ипотека – это

Ипотечные кредиты всегда обеспечиваются залогом недвижимости – ипотекой.

Ипотека – это

Субъекты договора о залоге

стороны договора о залоге (залогодержатель и залогодатель) –

Субъекты договора о залоге

стороны договора о залоге (залогодержатель и залогодатель) –

Особенности договора о залоге

Договор об ипотеке заключается в письменном виде и

Особенности договора о залоге

Договор об ипотеке заключается в письменном виде и

Условия ипотечного кредитования

Предельная сумма и срок кредита устанавливаются в соответствии с

Условия ипотечного кредитования

Предельная сумма и срок кредита устанавливаются в соответствии с

кредитный договор между заемщиком и Банком;

договор купли-продажи жилья между заемщиком

кредитный договор между заемщиком и Банком;

договор купли-продажи жилья между заемщиком

В целях создания механизмов финансирования жилищного строительства, решения жилищных проблем широких

В целях создания механизмов финансирования жилищного строительства, решения жилищных проблем широких

Взаимодействие участников ипотечного рынка с участием Казахстанской ипотечной компании:

1. Банк-кредитор выдает

Взаимодействие участников ипотечного рынка с участием Казахстанской ипотечной компании:

1. Банк-кредитор выдает

Гос. поддержка банков при ипотечном кредитовании

Акционерное общество «Казахстанский Фонд гарантирования ипотечных

Гос. поддержка банков при ипотечном кредитовании

Акционерное общество «Казахстанский Фонд гарантирования ипотечных

Характеристики деятельности фонда

Учредитель Фонда Национальный Банк РК.

Цель создания Фонда является

Характеристики деятельности фонда

Учредитель Фонда Национальный Банк РК.

Цель создания Фонда является

АО «Жилстройсбербанк»

Акционерное общество «Жилищный строительный сберегательный банк Казахстана» было создано в

АО «Жилстройсбербанк»

Акционерное общество «Жилищный строительный сберегательный банк Казахстана» было создано в

Порядок кредитования

Банк предлагает предоставлять предварительные займы за счет фондирования ФНБ «Самрук-Казына»

Порядок кредитования

Банк предлагает предоставлять предварительные займы за счет фондирования ФНБ «Самрук-Казына»

при отсутствии накоплений клиент может получить предварительный жилищный заем в пределах

при отсутствии накоплений клиент может получить предварительный жилищный заем в пределах

Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Финансовые рынки. Инструменты и институты

Финансовые рынки. Инструменты и институты Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Личное страхование

Личное страхование Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Учет и анализ финансовых результатов в АО Колхоз имени Ленина

Учет и анализ финансовых результатов в АО Колхоз имени Ленина Бюджет муниципального образования Сычевский район Смоленской области

Бюджет муниципального образования Сычевский район Смоленской области Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Слияния и поглощения компаний. (Тема 4)

Слияния и поглощения компаний. (Тема 4) Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Управление оборотом капитала

Управление оборотом капитала Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Налоговая система Швейцарии

Налоговая система Швейцарии Бедность & Богатство

Бедность & Богатство Методы учёта и калькулирования

Методы учёта и калькулирования Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Налог на доходы физических лиц

Налог на доходы физических лиц Кластерный график

Кластерный график Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Кредиттік білім беру жүйесі

Кредиттік білім беру жүйесі Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Статистические таблицы

Статистические таблицы Управление кредитным портфелем

Управление кредитным портфелем