- Правовое регулирование денежного обращения

Содержание

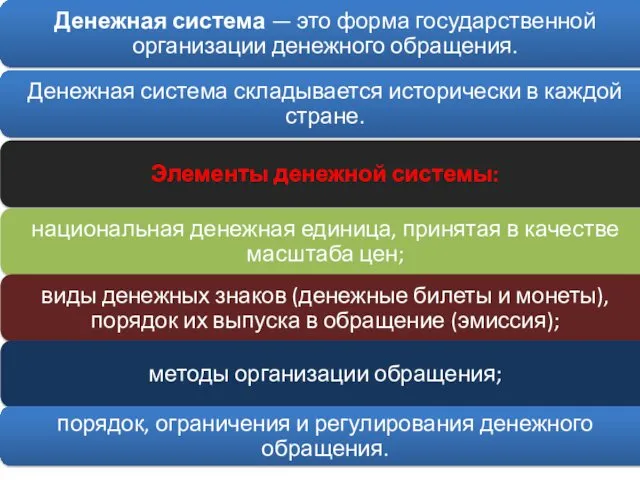

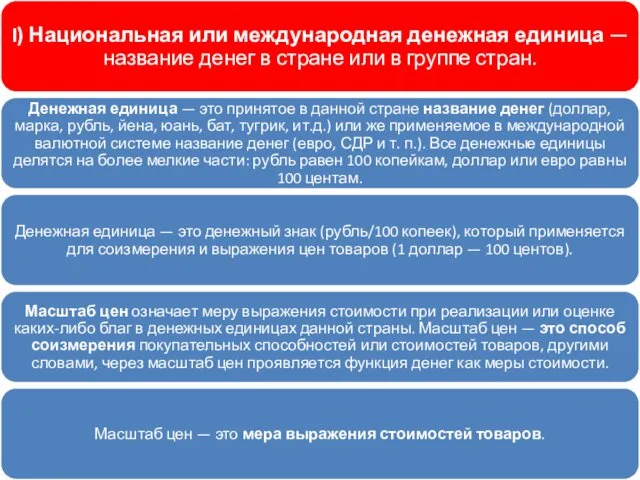

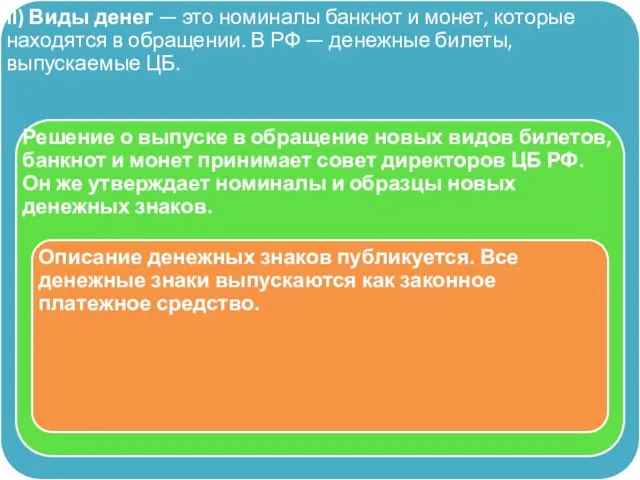

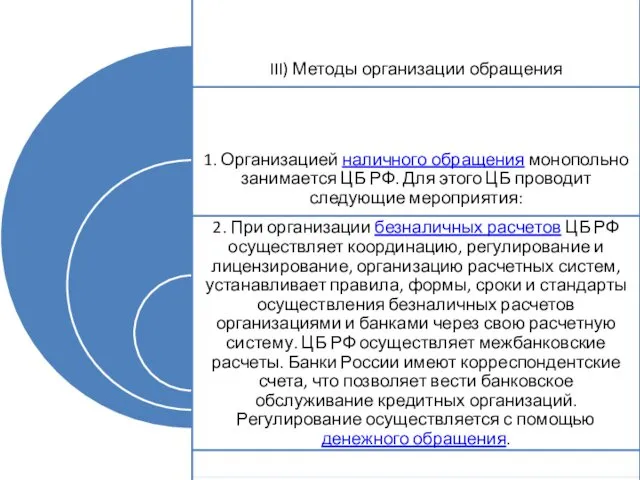

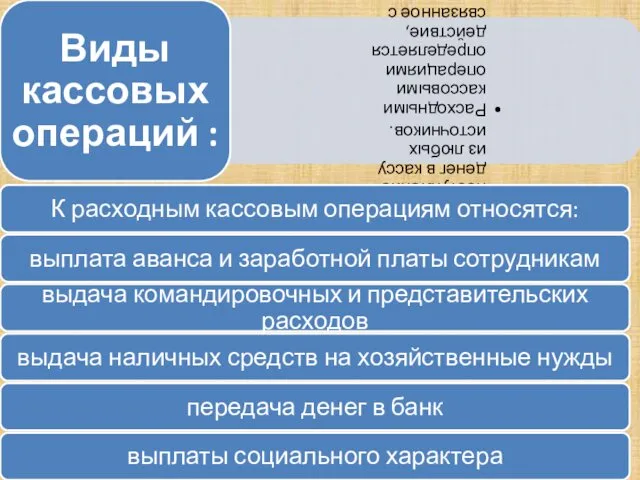

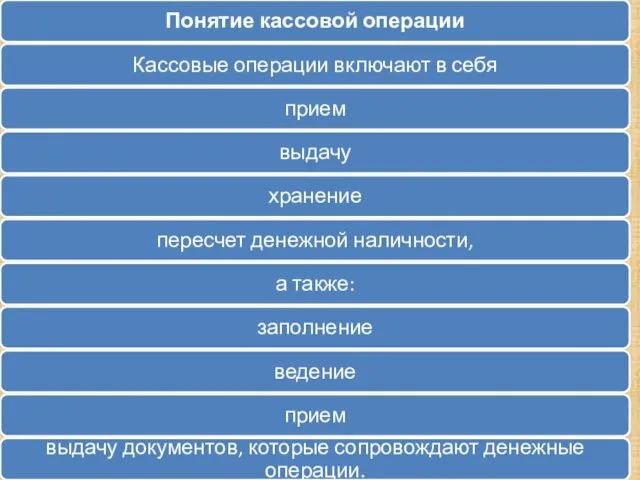

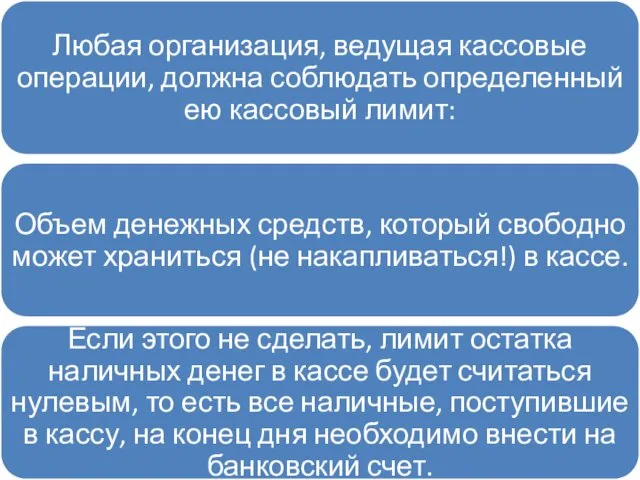

- 2. Правовое регулирование денежного обращения. Понятие денежной системы, ее элементы Правовые основы денежного обращения. Виды денежного обращения:

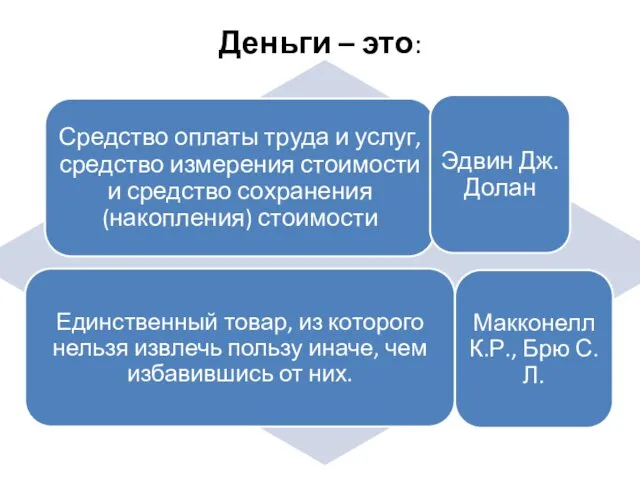

- 5. Деньги – это:

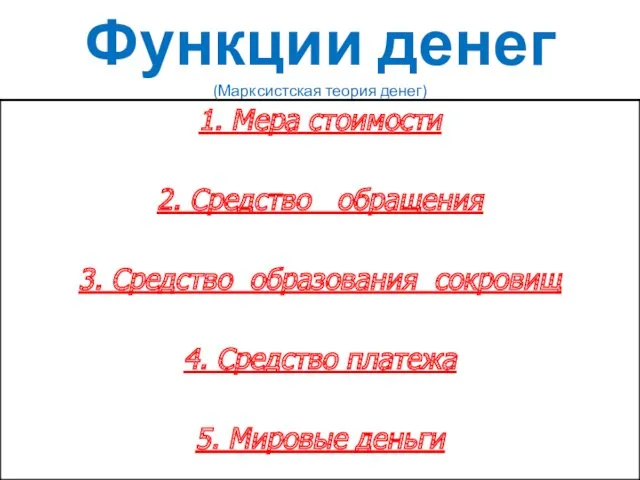

- 9. Функции денег (Марксистская теория денег)

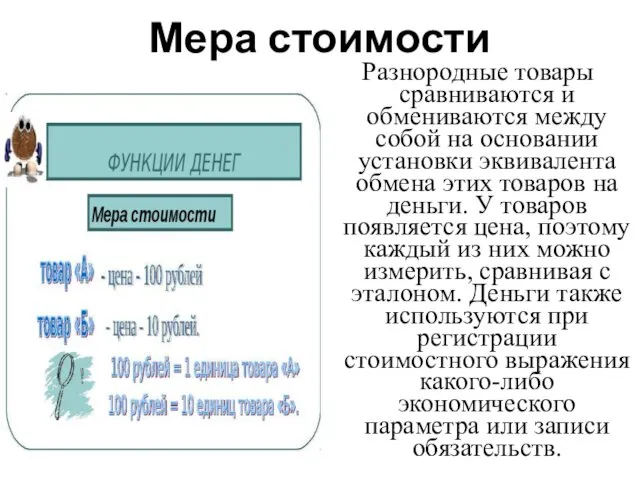

- 10. Мера стоимости Разнородные товары сравниваются и обмениваются между собой на основании установки эквивалента обмена этих товаров

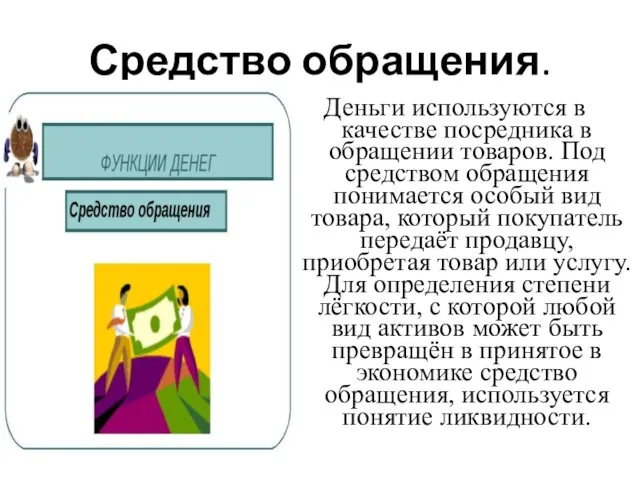

- 11. Средство обращения. Деньги используются в качестве посредника в обращении товаров. Под средством обращения понимается особый вид

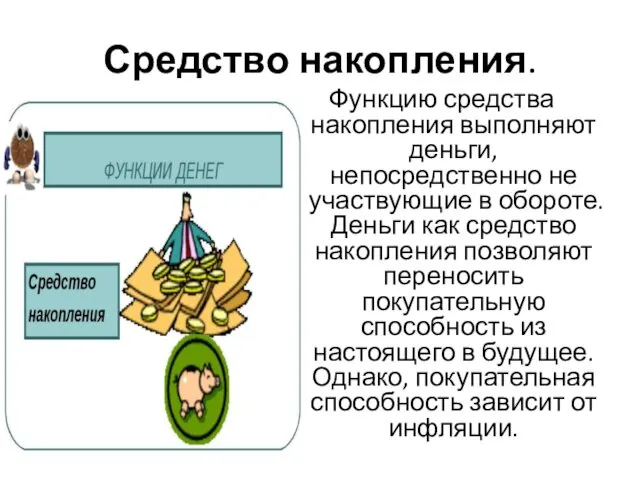

- 12. Средство накопления. Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте. Деньги как средство накопления

- 13. Средство платежа. Выданные (накопленные, начисленные) долги и другие обязательства удобно учитывать и требовать погашения в денежной

- 14. Функция мировых денег. Проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных

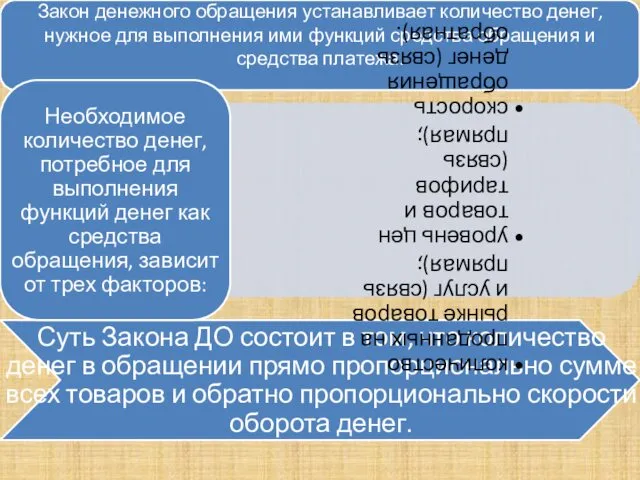

- 24. Закон денежного обращения Экономический закон, который определяет количество денег, необходимых для обращения. K — количество денег

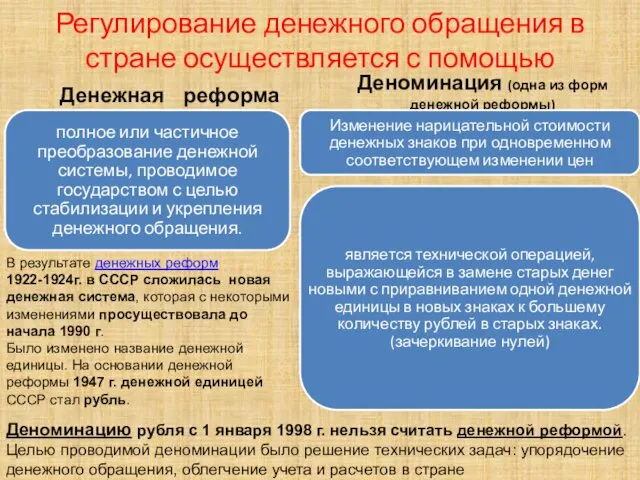

- 26. Регулирование денежного обращения в стране осуществляется с помощью Денежная реформа Деноминация (одна из форм денежной реформы)

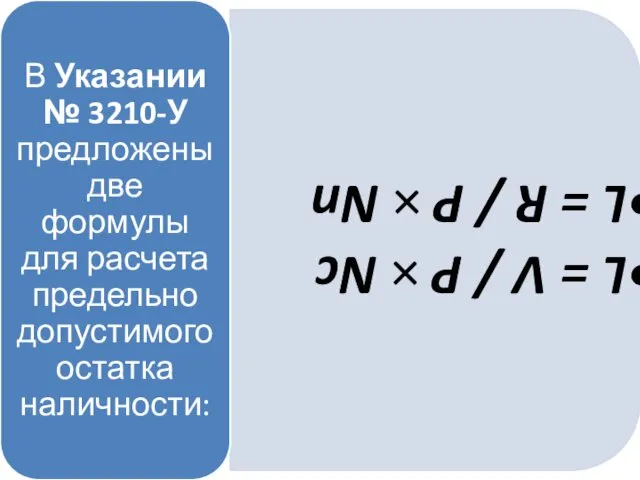

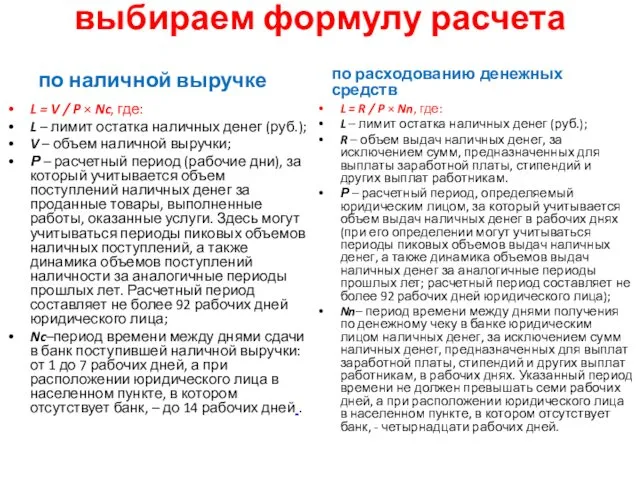

- 41. выбираем формулу расчета по наличной выручке L = V / P × Nc, где: L –

- 63. Платежное поручение

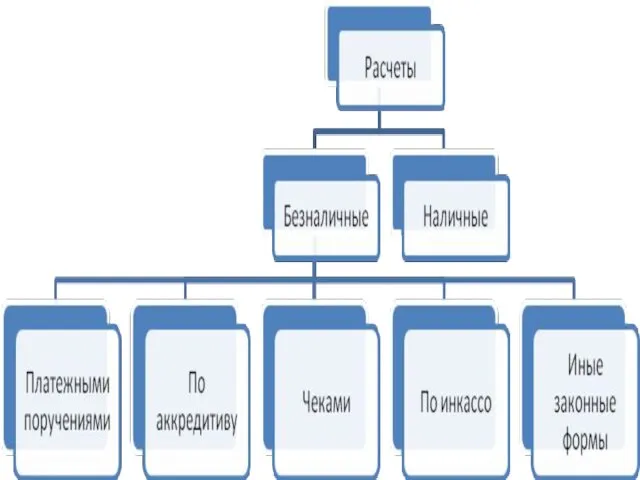

- 65. Инкассовое поручение

- 66. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет

- 67. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в

- 68. Инкассовые поручения применяются: 1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том

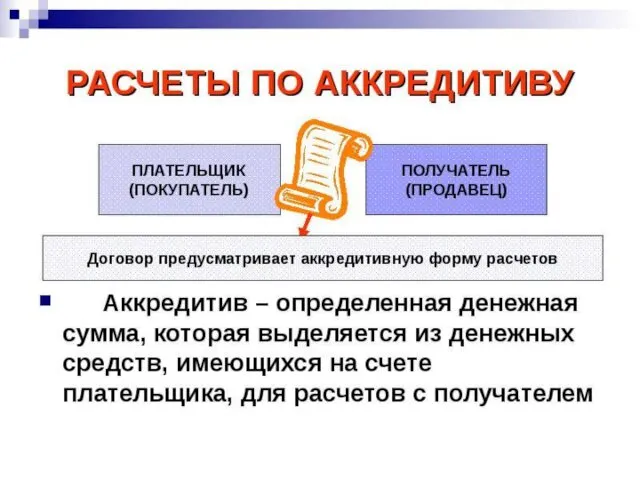

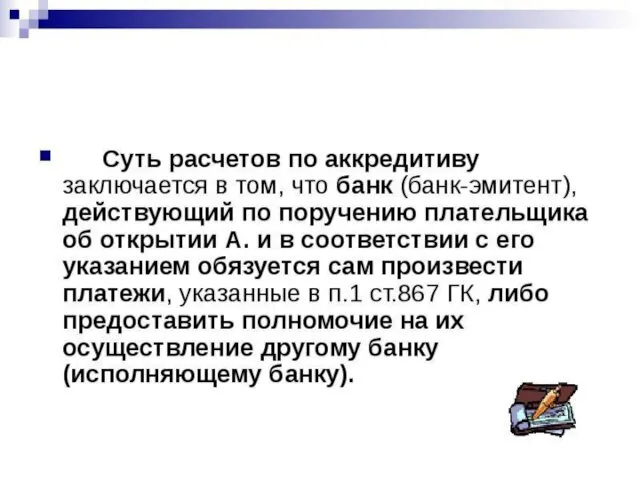

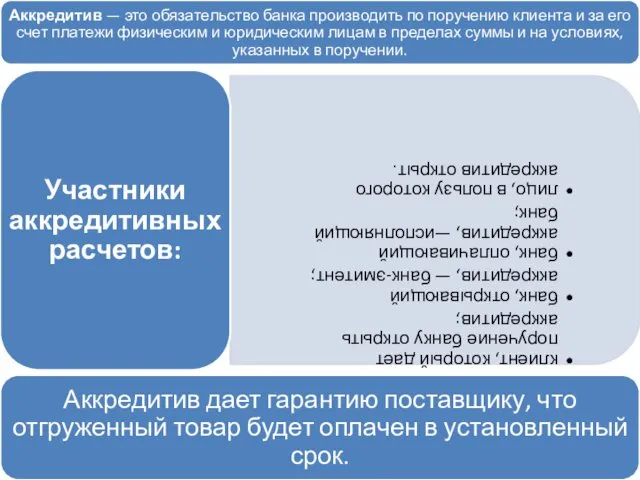

- 69. Аккредитив

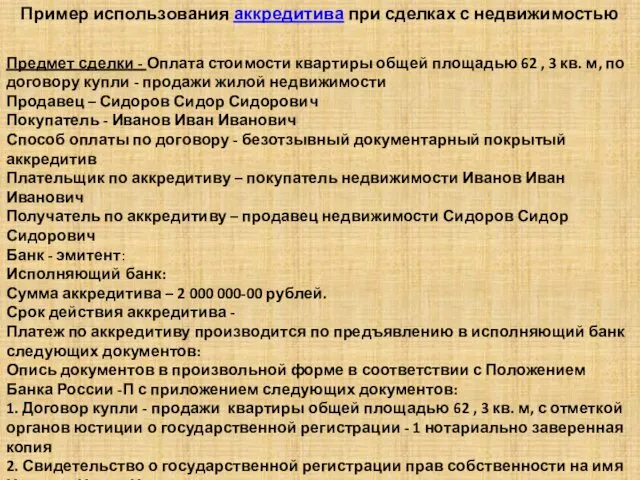

- 74. Пример использования аккредитива при сделках с недвижимостью Предмет сделки - Оплата стоимости квартиры общей площадью 62

- 77. Аккредитивы подразделяются на следующие: безотзывной — это аккредитив, условия которого плательщик не может изменить в одностороннем

- 78. Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) непокрытые (гарантированные); При открытии покрытого (депонированного) аккредитива банк-эмитент

- 80. Расчеты чеками 1. покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение

- 84. Электронные деньги имеют определенные преимущества по сравнению с бумажными: увеличение скорости передачи платежных документов; упрощение обработки

- 88. Скачать презентацию

Правовое регулирование денежного обращения.

Понятие денежной системы, ее элементы

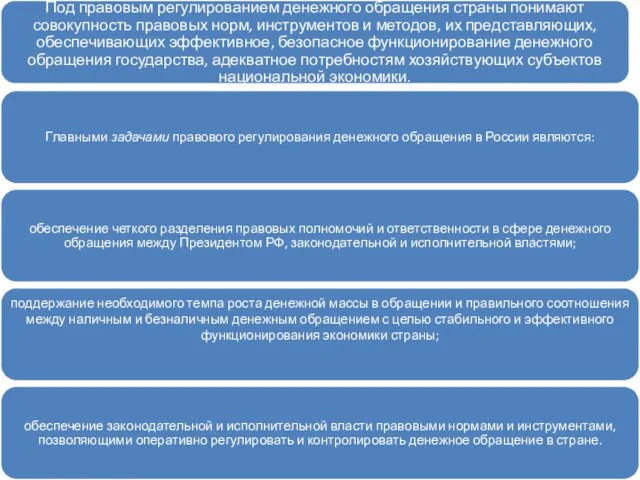

Правовые основы денежного обращения.

Правовое регулирование денежного обращения.

Понятие денежной системы, ее элементы

Правовые основы денежного обращения.

Деньги – это:

Деньги – это:

Функции денег

(Марксистская теория денег)

Функции денег

(Марксистская теория денег)

Мера стоимости

Разнородные товары сравниваются и обмениваются между собой на основании

Мера стоимости

Разнородные товары сравниваются и обмениваются между собой на основании

Средство обращения.

Деньги используются в качестве посредника в обращении товаров. Под средством

Средство обращения.

Деньги используются в качестве посредника в обращении товаров. Под средством

Средство накопления.

Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте.

Средство накопления.

Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте.

Средство платежа.

Выданные (накопленные, начисленные) долги и другие обязательства удобно учитывать

Средство платежа.

Выданные (накопленные, начисленные) долги и другие обязательства удобно учитывать

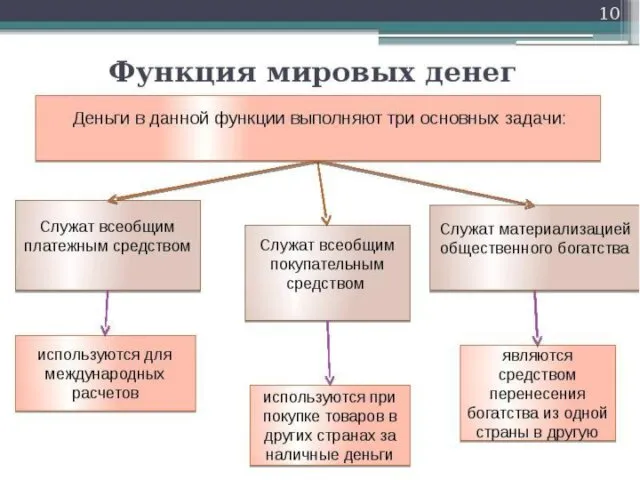

Функция мировых денег.

Проявляется во взаимоотношениях между странами или юридическими и физическими

Функция мировых денег.

Проявляется во взаимоотношениях между странами или юридическими и физическими

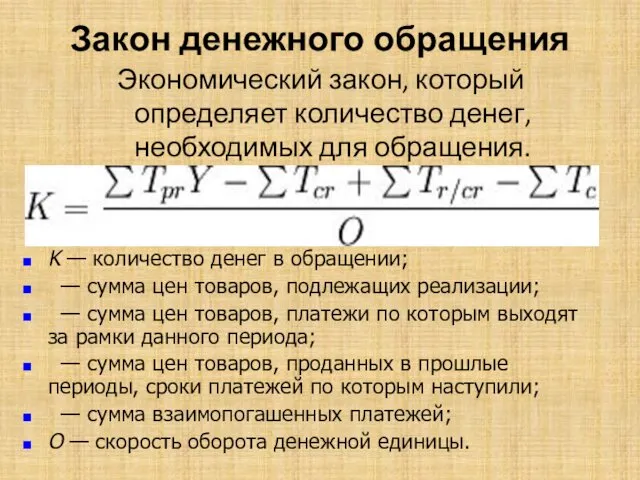

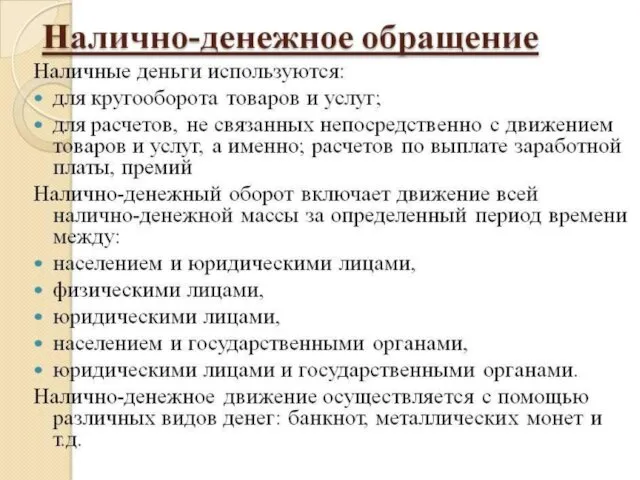

Закон денежного обращения

Экономический закон, который определяет количество денег, необходимых для обращения.

Закон денежного обращения

Экономический закон, который определяет количество денег, необходимых для обращения.

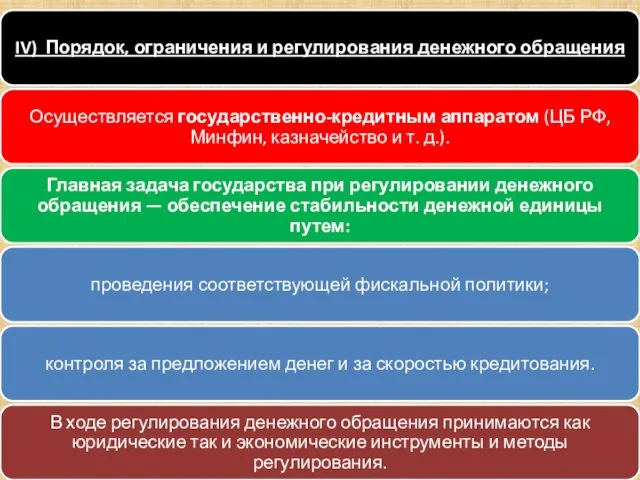

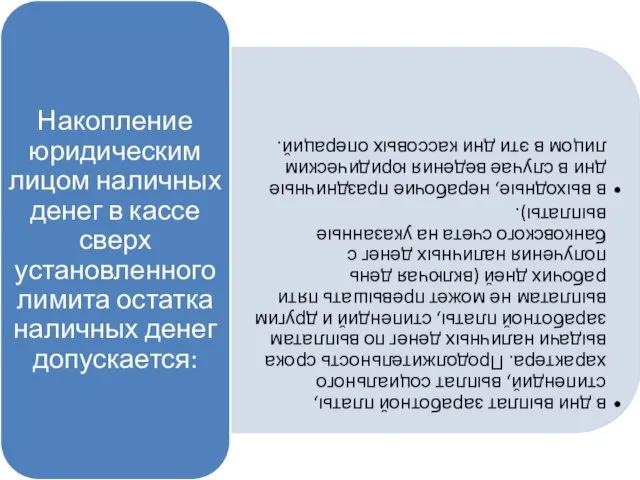

Регулирование денежного обращения в стране осуществляется с помощью

Денежная реформа

Деноминация (одна из

Регулирование денежного обращения в стране осуществляется с помощью

Денежная реформа

Деноминация (одна из

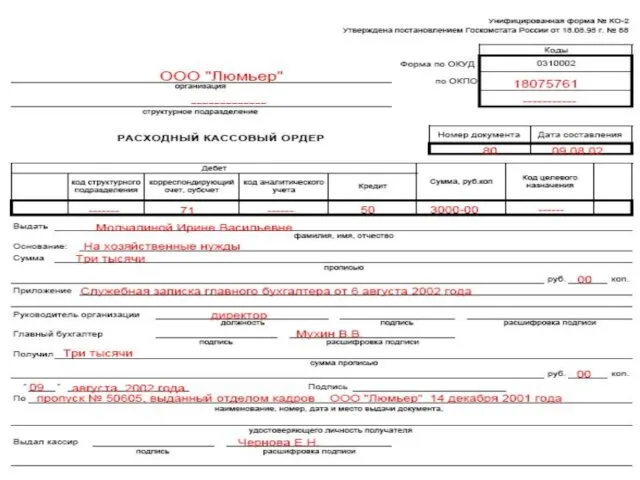

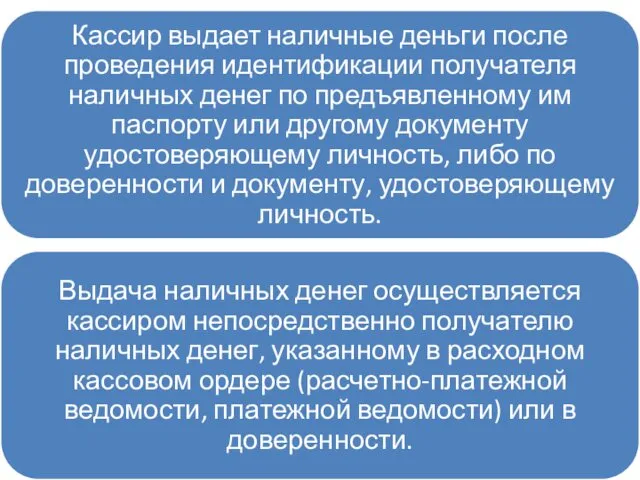

выбираем формулу расчета

по наличной выручке

L = V / P × Nc,

выбираем формулу расчета

по наличной выручке

L = V / P × Nc,

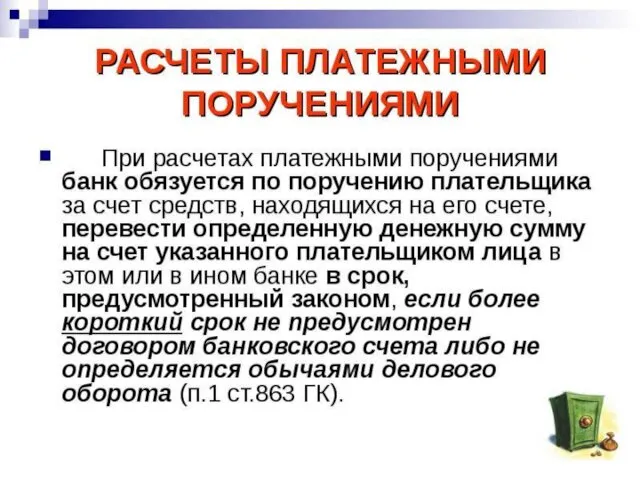

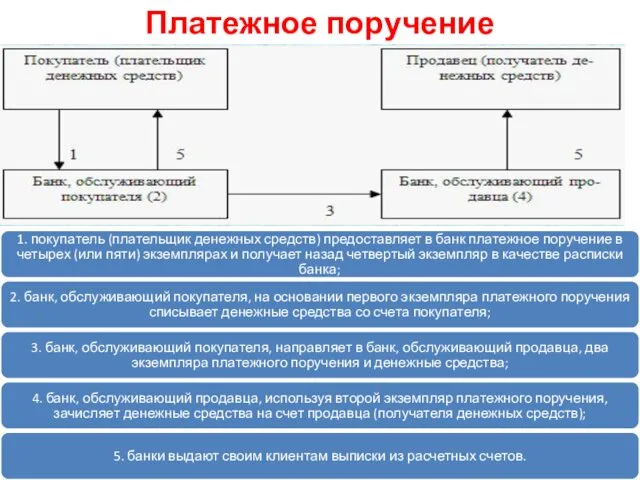

Платежное поручение

Платежное поручение

Инкассовое поручение

Инкассовое поручение

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент)

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент)

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств

Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств

Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств

Аккредитив

Аккредитив

Пример использования аккредитива при сделках с недвижимостью

Предмет сделки - Оплата стоимости

Пример использования аккредитива при сделках с недвижимостью

Предмет сделки - Оплата стоимости

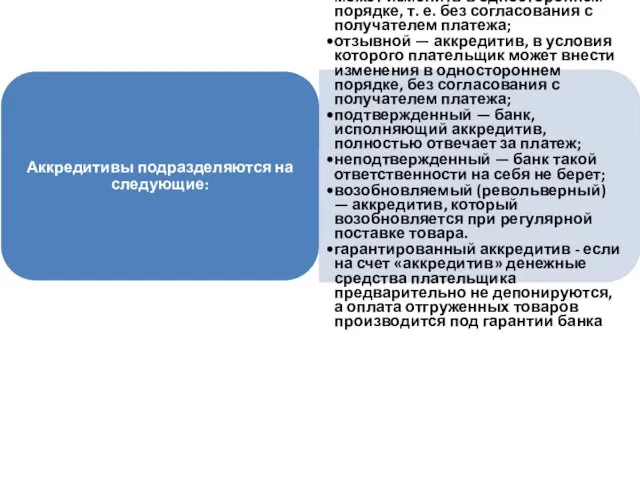

Аккредитивы подразделяются на следующие:

безотзывной — это аккредитив, условия которого плательщик

Аккредитивы подразделяются на следующие:

безотзывной — это аккредитив, условия которого плательщик

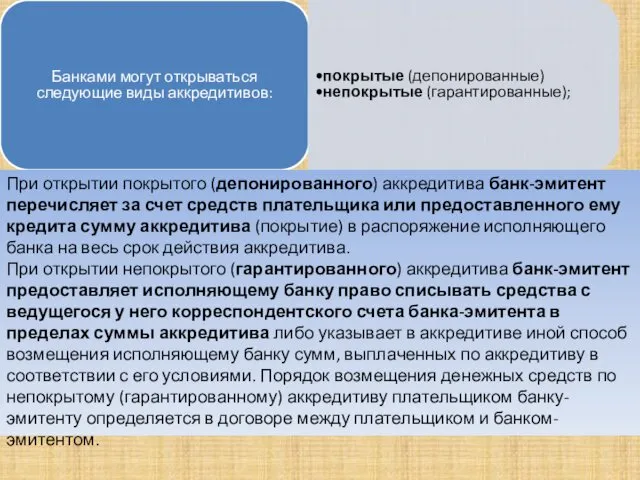

Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные)

непокрытые (гарантированные);

При открытии покрытого

Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные)

непокрытые (гарантированные);

При открытии покрытого

Расчеты чеками

1. покупатель предоставляет в обслуживающий его банк заявление на получение

Расчеты чеками

1. покупатель предоставляет в обслуживающий его банк заявление на получение

Электронные деньги имеют определенные преимущества по сравнению с бумажными:

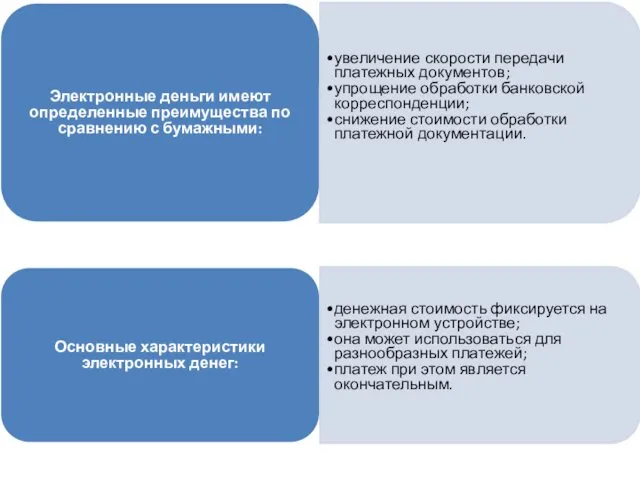

увеличение скорости

Электронные деньги имеют определенные преимущества по сравнению с бумажными:

увеличение скорости

Социальная ипотека

Социальная ипотека Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Изменение банковских реквизитов

Изменение банковских реквизитов Принципы бухгалтерского учета, на которых основано ведение бухгалтерского учёта в кредитных организациях

Принципы бухгалтерского учета, на которых основано ведение бухгалтерского учёта в кредитных организациях Управление заемным капиталом

Управление заемным капиталом Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Международная валютная система

Международная валютная система Технология Блокчейн

Технология Блокчейн Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде

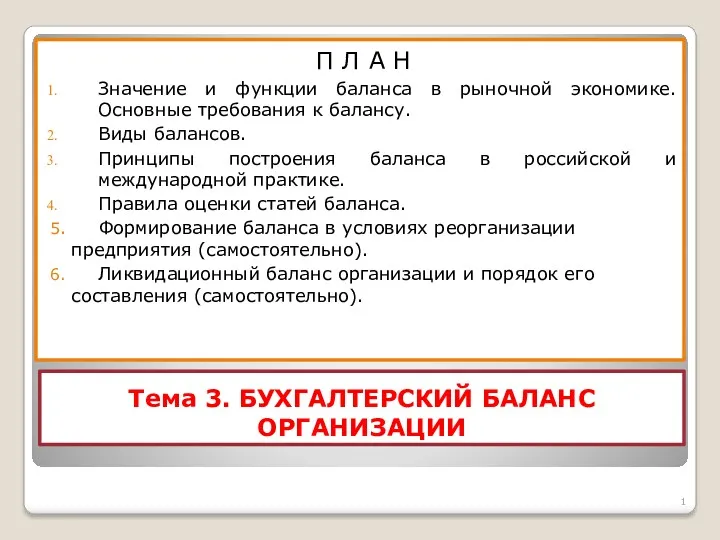

Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде Бухгалтерский баланс организации

Бухгалтерский баланс организации Страхование от несчастных случаев и профзаболеваний

Страхование от несчастных случаев и профзаболеваний Rozliczenia w handlu zagranicznym

Rozliczenia w handlu zagranicznym Мировые финансовые центры

Мировые финансовые центры Прибыль и рентабельность

Прибыль и рентабельность Международная валютная система

Международная валютная система Заработная плата в государственном, муниципальном учреждении в 2016 году. Изменения в законодательстве РФ

Заработная плата в государственном, муниципальном учреждении в 2016 году. Изменения в законодательстве РФ Управление прибылью предприятия (продолжение темы)

Управление прибылью предприятия (продолжение темы) The world of money

The world of money Рынок государственных ценных бумаг России

Рынок государственных ценных бумаг России Анализ эффективности использования основного капитала

Анализ эффективности использования основного капитала Что я знаю о бюджете

Что я знаю о бюджете Финансы, финансовая система, финансовая политика

Финансы, финансовая система, финансовая политика Договор страхования

Договор страхования Інвестування (семінар 2)

Інвестування (семінар 2) Этапы становления и развития финансовой системы России

Этапы становления и развития финансовой системы России Инвестициялық стратегия

Инвестициялық стратегия Оплата труда на предприятии

Оплата труда на предприятии Расчеты чеками

Расчеты чеками