- Риски реальных инвестиций. Тема 6

Содержание

- 2. Инвестиции могут быть определены как долгосрочные, обремененные риском вложения экономических ресурсов (капитальных вложений) в целях достижения

- 3. Инвестиционные решения являются наиболее важными экономическими решениями, потому что они имеют значительное влияние на будущее экономическое

- 4. Каждый инвестиционный проект независимо от вида и величины имеет индивидуальный цикл жизни, во время которого генерирует

- 5. Инвестиционные риски – это риски связанные с принятием инвестиционных проектов и их реализацией. То есть проявление

- 6. К главным источникам риска инвестиционных проектов принадлежат: - макроэкономические факторы – состояние экономики, экономическая, монетарная и

- 7. Подобно фондовому рынку инвестиционные риски можно разделить на две формы: систематические, связанные с общеэкономическими факторами (состояние

- 8. в). Факторы и риски нежизнеспособности проекта, главным образом связаны с отсутствием источников финансирования. Как показывает опыт

- 9. 2. На прединвестиционной фазе проекта на основе необходимой информации об отрицательных и положительных денежных потоках, оценки

- 10. Для фильтрации проектов, а также выбора самых привлекательных из них применяются различные критерии оценки. Самые популярное

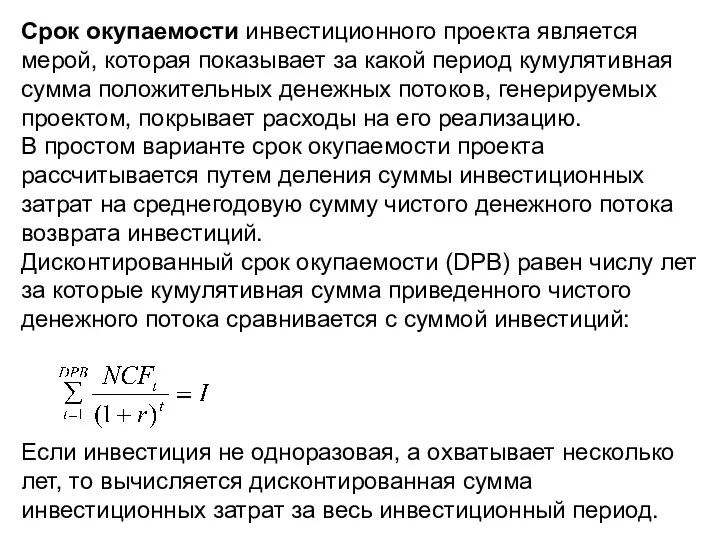

- 11. Срок окупаемости инвестиционного проекта является мерой, которая показывает за какой период кумулятивная сумма положительных денежных потоков,

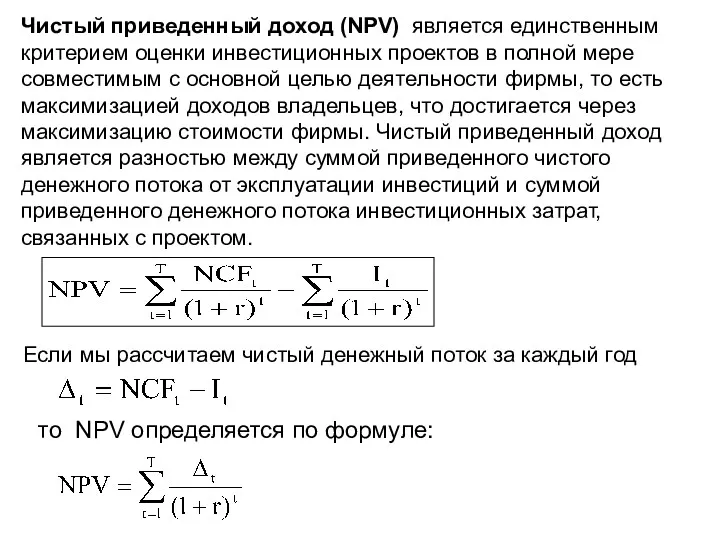

- 12. Чистый приведенный доход (NPV) является единственным критерием оценки инвестиционных проектов в полной мере совместимым с основной

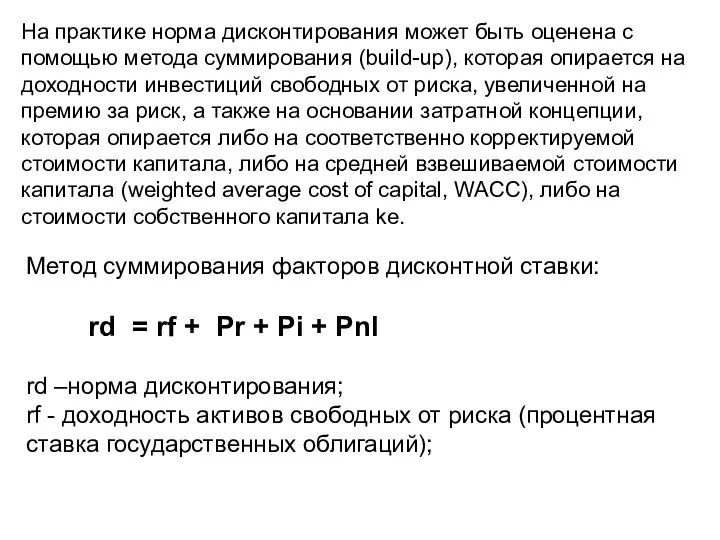

- 13. На практике норма дисконтирования может быть оценена с помощью метода суммирования (build-up), которая опирается на доходности

- 14. Если NPV>=0 то проект можно принять. Проект эффективен для данного уровня нормы дисконтирования. Если NPV Pr

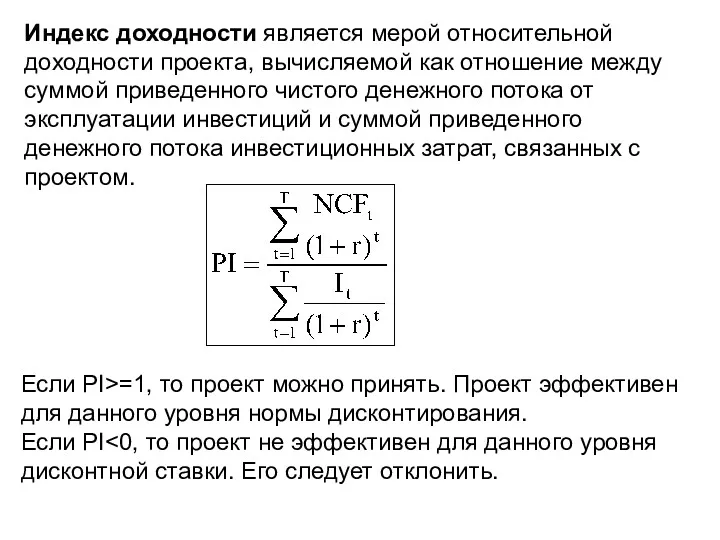

- 15. Индекс доходности является мерой относительной доходности проекта, вычисляемой как отношение между суммой приведенного чистого денежного потока

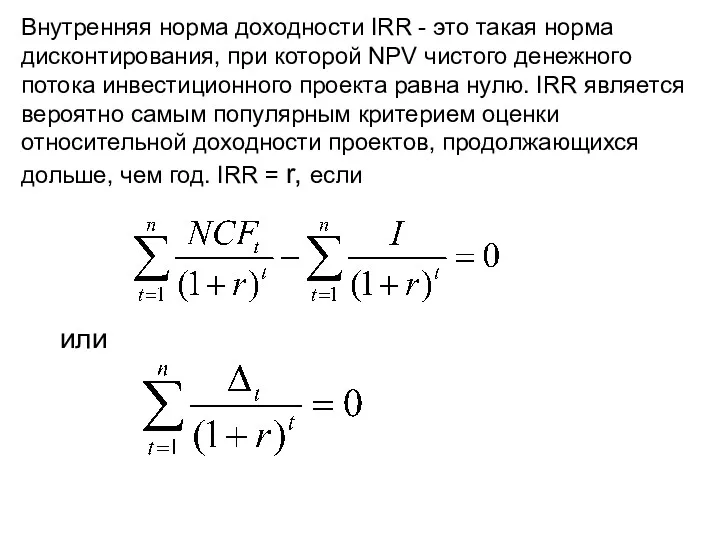

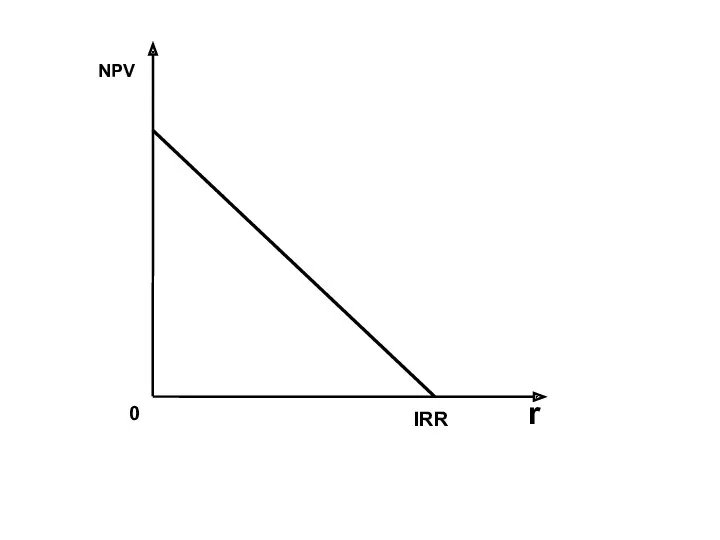

- 16. Внутренняя норма доходности IRR - это такая норма дисконтирования, при которой NPV чистого денежного потока инвестиционного

- 18. 3. В первую очередь следует выбрать базовый показатель, на основе которого будет оцениваться риск проекта. Преимущественно

- 19. Как минимум рассматриваются три сценария: пессимистический, средне вероятный и оптимистический. Оценивается вероятность каждого из них. Метод

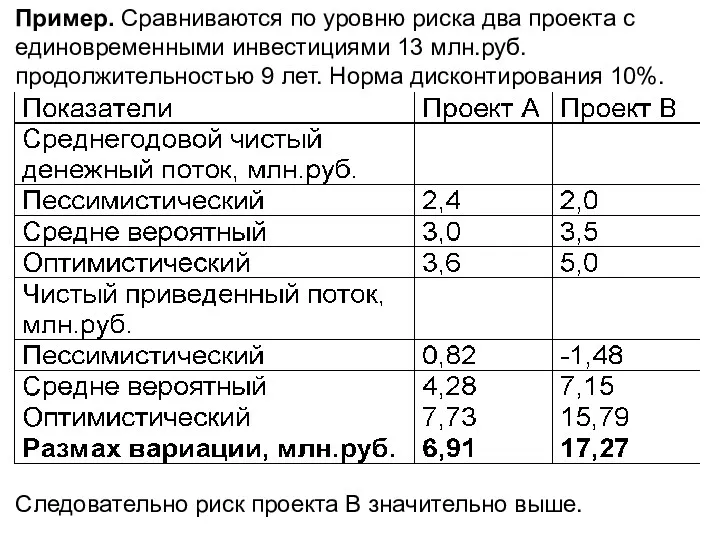

- 20. Пример. Сравниваются по уровню риска два проекта с единовременными инвестициями 13 млн.руб. продолжительностью 9 лет. Норма

- 21. Метод среднего квадратического отклонения. 1. Определяются денежные потоки проектов для каждого сценария. 2. Обосновывается норма дисконтирования

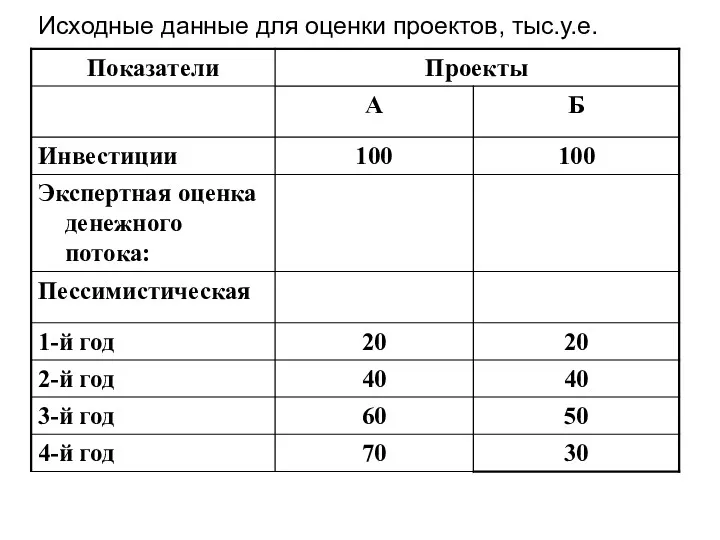

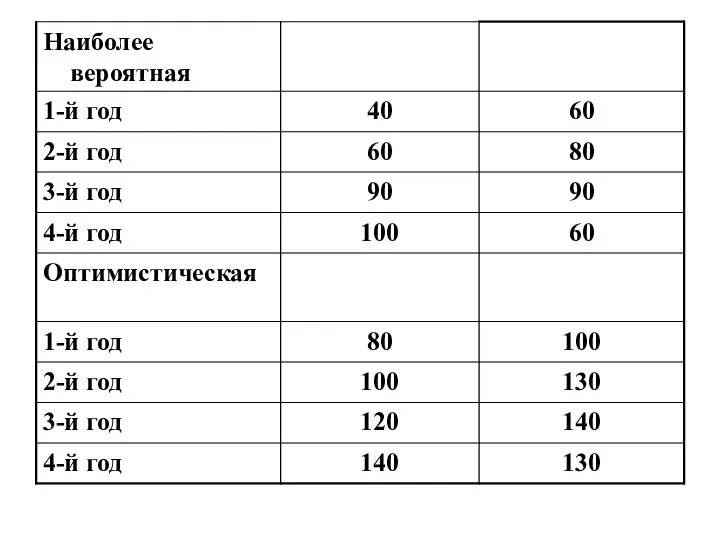

- 22. Исходные данные для оценки проектов, тыс.у.е.

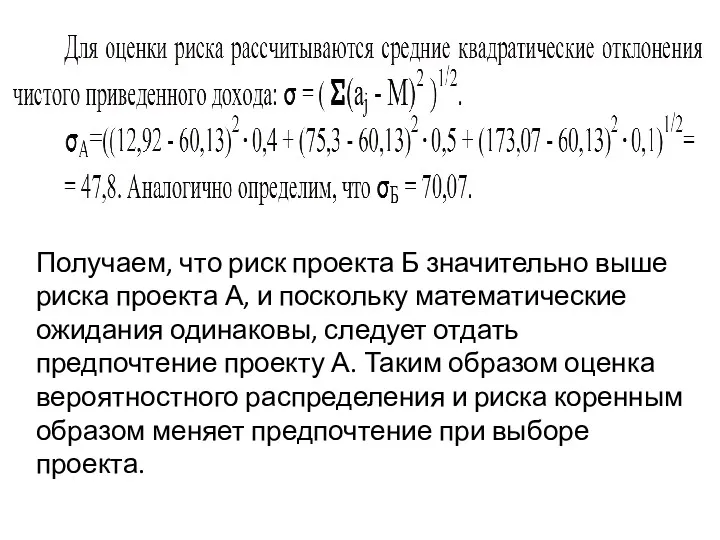

- 24. Если оценивать и сравнивать проекты без учета распределения вероятностей, то есть, исходя из средних ожидаемых условий,

- 26. Получаем, что риск проекта Б значительно выше риска проекта А, и поскольку математические ожидания одинаковы, следует

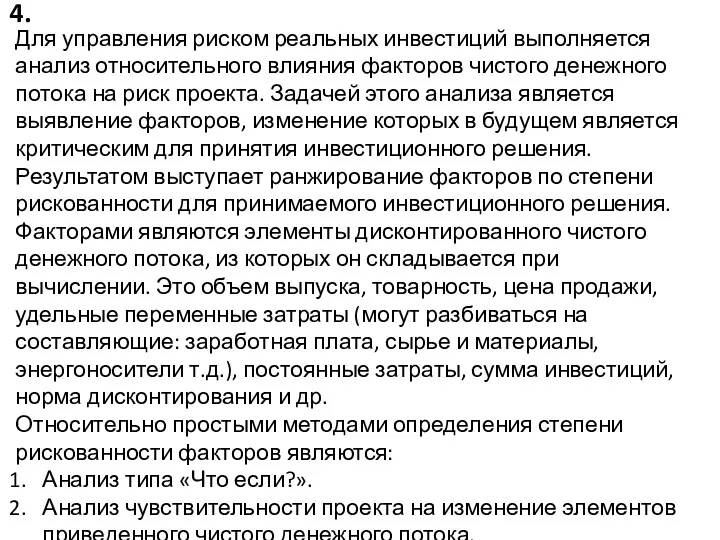

- 27. 4. Для управления риском реальных инвестиций выполняется анализ относительного влияния факторов чистого денежного потока на риск

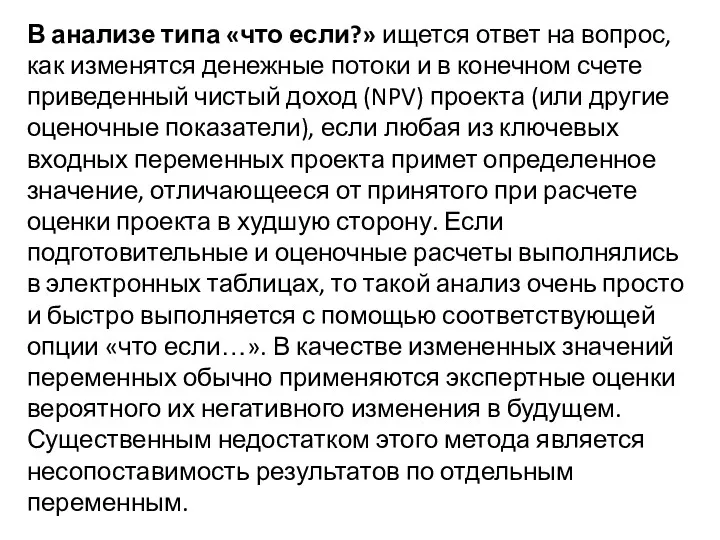

- 28. В анализе типа «что если?» ищется ответ на вопрос, как изменятся денежные потоки и в конечном

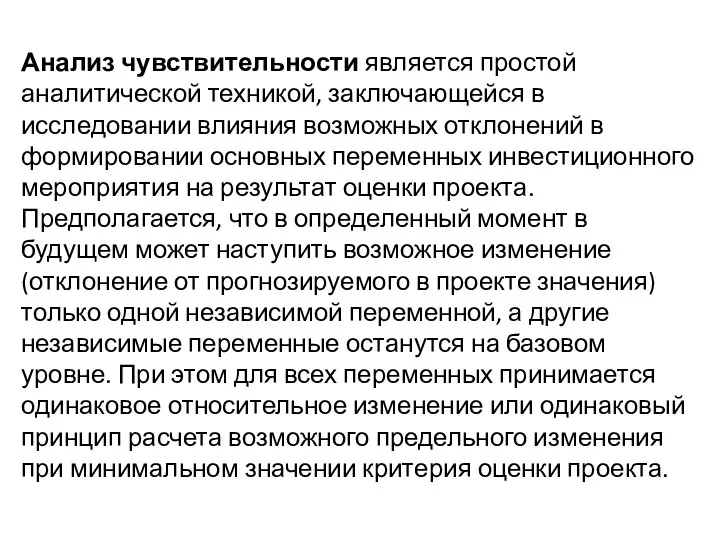

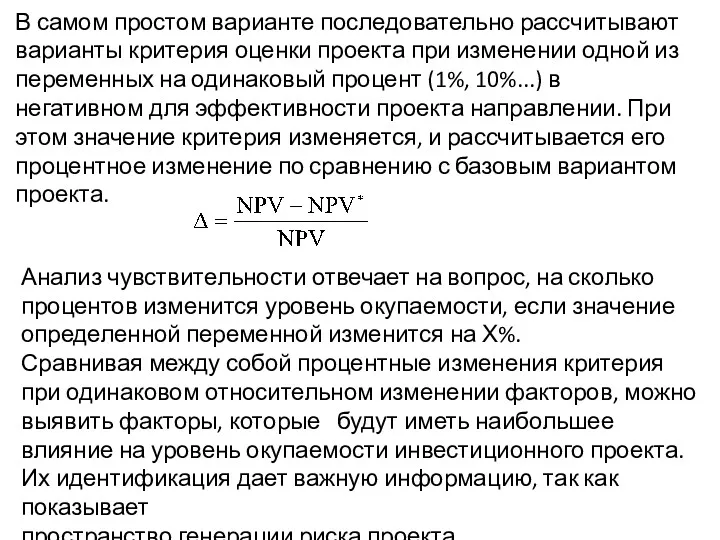

- 29. Анализ чувствительности является простой аналитической техникой, заключающейся в исследовании влияния возможных отклонений в формировании основных переменных

- 30. В самом простом варианте последовательно рассчитывают варианты критерия оценки проекта при изменении одной из переменных на

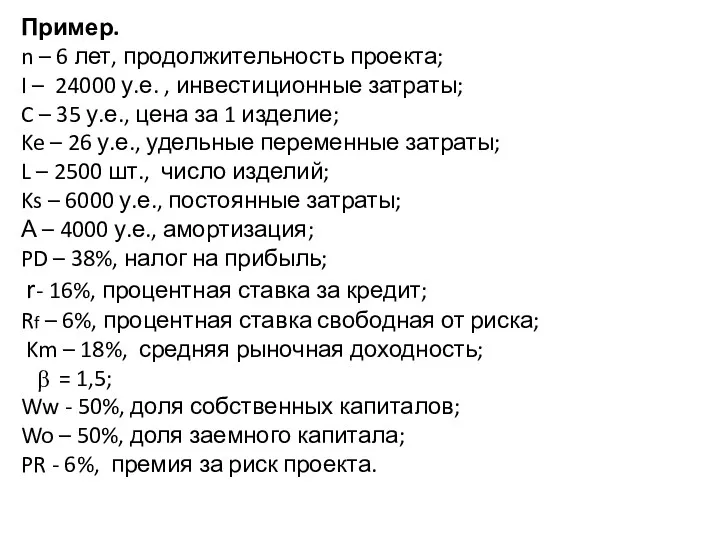

- 31. Пример. n – 6 лет, продолжительность проекта; I – 24000 у.е. , инвестиционные затраты; C –

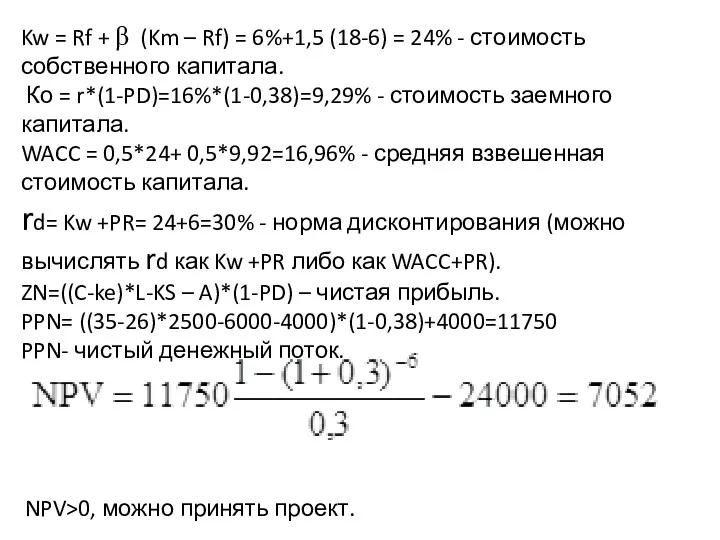

- 32. Kw = Rf + β (Km – Rf) = 6%+1,5 (18-6) = 24% - стоимость собственного

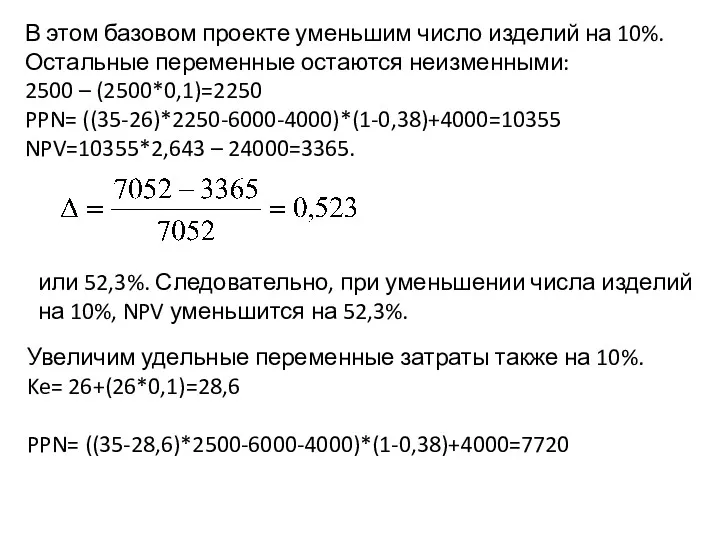

- 33. В этом базовом проекте уменьшим число изделий на 10%. Остальные переменные остаются неизменными: 2500 – (2500*0,1)=2250

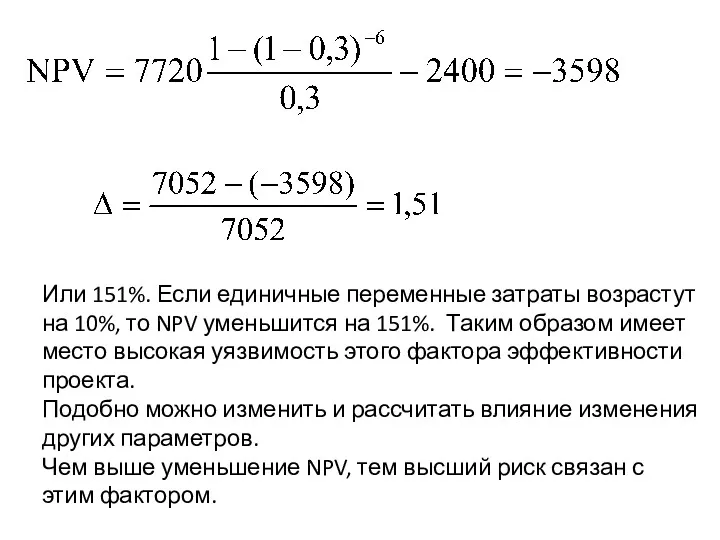

- 34. Или 151%. Если единичные переменные затраты возрастут на 10%, то NPV уменьшится на 151%. Таким образом

- 35. Метод элиминирования, анализа чувствительности проекта предполагает последовательное определение граничного значения отдельного фактора при неизменных значениях остальных

- 36. Zgr- граничное значение анализируемой независимой переменной; Zbaz- базовое значение анализируемой независимой переменной. Другими словами: на сколько

- 37. Если цена изделия уменьшится больше чем на 4,9%, то проект должен быть отклонен, так как NPV

- 39. Скачать презентацию

Инвестиции могут быть определены как долгосрочные, обремененные риском вложения экономических ресурсов

Инвестиции могут быть определены как долгосрочные, обремененные риском вложения экономических ресурсов

Инвестиционные решения являются наиболее важными экономическими решениями, потому что они имеют

Инвестиционные решения являются наиболее важными экономическими решениями, потому что они имеют

Каждый инвестиционный проект независимо от вида и величины имеет индивидуальный цикл

Каждый инвестиционный проект независимо от вида и величины имеет индивидуальный цикл

Инвестиционные риски – это риски связанные с принятием инвестиционных проектов и

Инвестиционные риски – это риски связанные с принятием инвестиционных проектов и

К главным источникам риска инвестиционных проектов принадлежат:

- макроэкономические факторы – состояние

К главным источникам риска инвестиционных проектов принадлежат:

- макроэкономические факторы – состояние

Подобно фондовому рынку инвестиционные риски можно разделить на две формы:

систематические, связанные

Подобно фондовому рынку инвестиционные риски можно разделить на две формы:

систематические, связанные

в). Факторы и риски нежизнеспособности проекта, главным образом связаны с отсутствием

в). Факторы и риски нежизнеспособности проекта, главным образом связаны с отсутствием

2.

На прединвестиционной фазе проекта на основе необходимой информации об отрицательных и

2.

На прединвестиционной фазе проекта на основе необходимой информации об отрицательных и

Для фильтрации проектов, а также выбора самых привлекательных из них применяются

Для фильтрации проектов, а также выбора самых привлекательных из них применяются

Срок окупаемости инвестиционного проекта является мерой, которая показывает за какой период

Срок окупаемости инвестиционного проекта является мерой, которая показывает за какой период

Чистый приведенный доход (NPV) является единственным критерием оценки инвестиционных проектов в

Чистый приведенный доход (NPV) является единственным критерием оценки инвестиционных проектов в

На практике норма дисконтирования может быть оценена с помощью метода суммирования

На практике норма дисконтирования может быть оценена с помощью метода суммирования

Если NPV>=0 то проект можно принять. Проект эффективен для данного уровня

Если NPV>=0 то проект можно принять. Проект эффективен для данного уровня

Индекс доходности является мерой относительной доходности проекта, вычисляемой как отношение между

Индекс доходности является мерой относительной доходности проекта, вычисляемой как отношение между

Внутренняя норма доходности IRR - это такая норма дисконтирования, при которой

Внутренняя норма доходности IRR - это такая норма дисконтирования, при которой

3.

В первую очередь следует выбрать базовый показатель, на основе которого будет

3.

В первую очередь следует выбрать базовый показатель, на основе которого будет

Как минимум рассматриваются три сценария: пессимистический, средне вероятный и оптимистический. Оценивается

Как минимум рассматриваются три сценария: пессимистический, средне вероятный и оптимистический. Оценивается

Пример. Сравниваются по уровню риска два проекта с единовременными инвестициями 13

Пример. Сравниваются по уровню риска два проекта с единовременными инвестициями 13

Метод среднего квадратического отклонения.

1. Определяются денежные потоки проектов для каждого сценария.

2.

Метод среднего квадратического отклонения.

1. Определяются денежные потоки проектов для каждого сценария.

2.

Исходные данные для оценки проектов, тыс.у.е.

Исходные данные для оценки проектов, тыс.у.е.

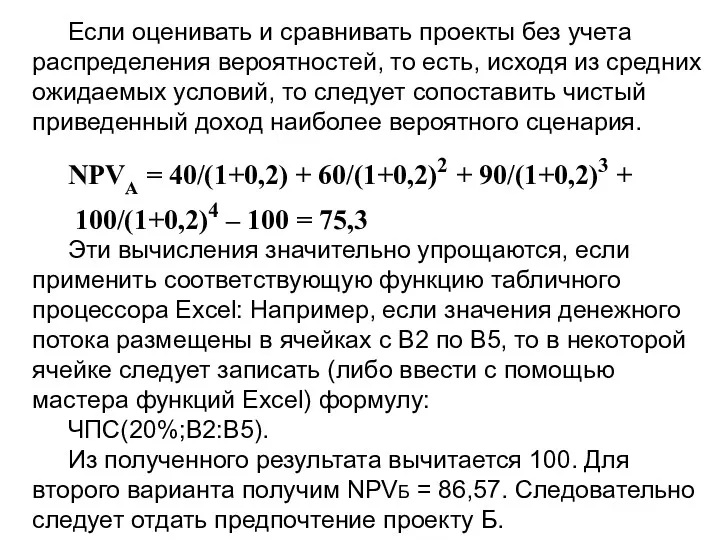

Если оценивать и сравнивать проекты без учета распределения вероятностей, то есть,

Если оценивать и сравнивать проекты без учета распределения вероятностей, то есть,

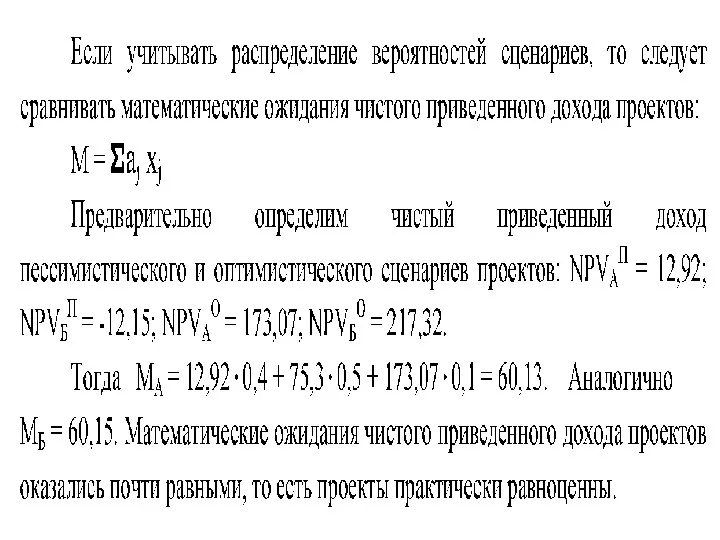

Получаем, что риск проекта Б значительно выше риска проекта А, и

Получаем, что риск проекта Б значительно выше риска проекта А, и

4.

Для управления риском реальных инвестиций выполняется анализ относительного влияния факторов чистого

4.

Для управления риском реальных инвестиций выполняется анализ относительного влияния факторов чистого

В анализе типа «что если?» ищется ответ на вопрос, как изменятся

В анализе типа «что если?» ищется ответ на вопрос, как изменятся

Анализ чувствительности является простой аналитической техникой, заключающейся в исследовании влияния возможных

Анализ чувствительности является простой аналитической техникой, заключающейся в исследовании влияния возможных

В самом простом варианте последовательно рассчитывают варианты критерия оценки проекта при

В самом простом варианте последовательно рассчитывают варианты критерия оценки проекта при

Пример.

n – 6 лет, продолжительность проекта;

I – 24000 у.е. ,

Пример.

n – 6 лет, продолжительность проекта;

I – 24000 у.е. ,

Kw = Rf + β (Km – Rf) = 6%+1,5 (18-6)

Kw = Rf + β (Km – Rf) = 6%+1,5 (18-6)

В этом базовом проекте уменьшим число изделий на 10%. Остальные переменные

В этом базовом проекте уменьшим число изделий на 10%. Остальные переменные

Или 151%. Если единичные переменные затраты возрастут на 10%, то NPV

Или 151%. Если единичные переменные затраты возрастут на 10%, то NPV

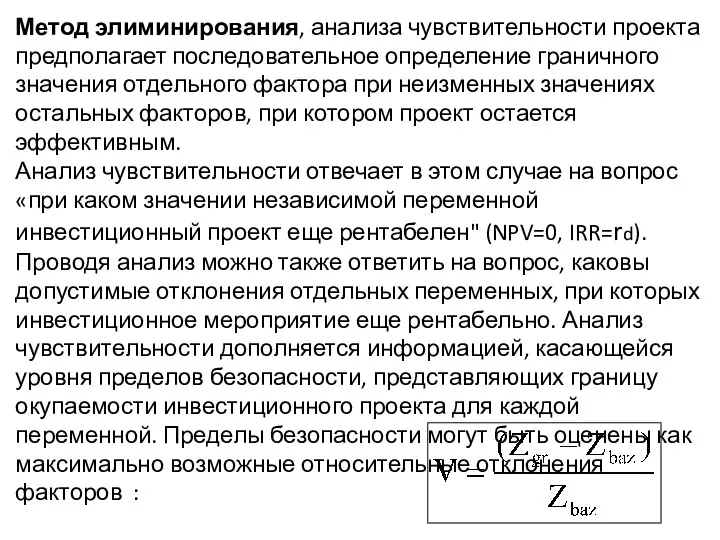

Метод элиминирования, анализа чувствительности проекта предполагает последовательное определение граничного значения отдельного

Метод элиминирования, анализа чувствительности проекта предполагает последовательное определение граничного значения отдельного

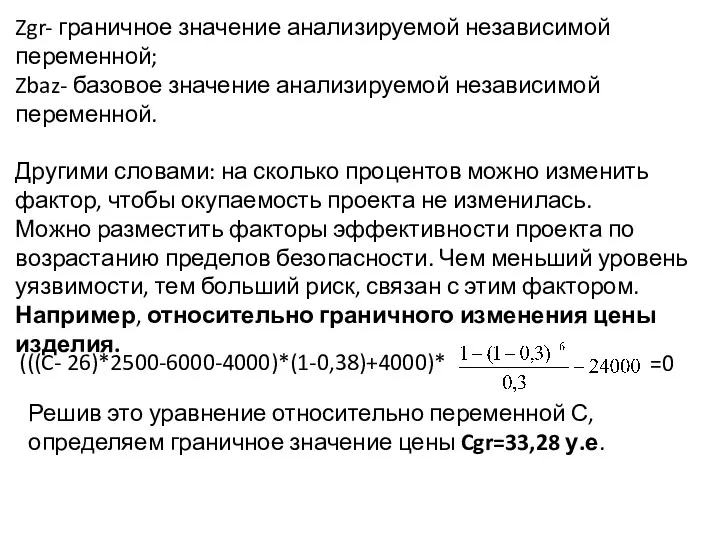

Zgr- граничное значение анализируемой независимой переменной;

Zbaz- базовое значение анализируемой независимой переменной.

Другими

Zgr- граничное значение анализируемой независимой переменной;

Zbaz- базовое значение анализируемой независимой переменной.

Другими

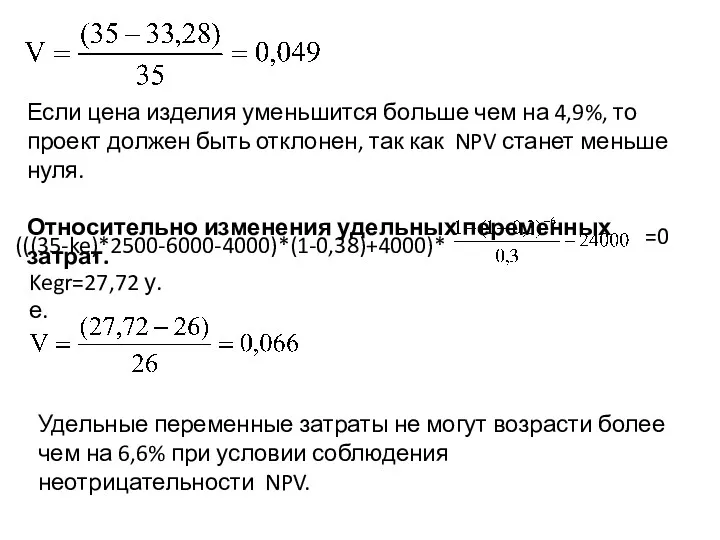

Если цена изделия уменьшится больше чем на 4,9%, то проект должен

Если цена изделия уменьшится больше чем на 4,9%, то проект должен

Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс Аналіз структури державних доходів України

Аналіз структури державних доходів України Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.)

Выполнение оценочного отчета об определении рыночной стоимости объекта (Тимский район, ул. Некрасова, д. 7, кв. 1.) Домашняя бухгалтерия

Домашняя бухгалтерия Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Что я знаю о бюджете

Что я знаю о бюджете ГИИС ЭБ. Платежные поручения

ГИИС ЭБ. Платежные поручения Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Налог на доходы физических лиц

Налог на доходы физических лиц Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района

Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Государственное социальное страхование

Государственное социальное страхование Акцизы на автомобильный и прямогонный бензин

Акцизы на автомобильный и прямогонный бензин Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Підводні камені страхових виплат

Підводні камені страхових виплат Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц

Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Где взять деньги. Основы фандрайзинга

Где взять деньги. Основы фандрайзинга Tax update for Аdvisors

Tax update for Аdvisors