- Цели инвестирования и характеристика инвестиционных портфелей разных типов

Содержание

- 2. Цель инвестирования - это некоторые финансовые задачи, которые ставит перед собой инвестор и которые впоследствии стремится

- 3. План Понятие инвестиционного портфеля. Цели формирования и классификация инвестиционных портфелей. Общие подходы к формированию инвестиционного портфеля.

- 4. 1.Понятие инвестиционного портфеля Инвестиционный портфель – сформированная в соответствии с инвестиционными целями инвестора совокупность объектов инвестирования,

- 5. 2.Цели формирования инвестиционного портфеля достижение определенного уровня доходности; прирост капитала; минимизация инвестиционных рисков; ликвидность инвестированных средств

- 6. Цели формирования инвестиционного портфеля (продолжение) Достижение определенного уровня доходности – основная цель при формировании портфеля, особенно

- 7. Цели формирования инвестиционного портфеля (продолжение) Прирост капитала обеспечивается при инвестировании средств в объекты, которые характеризуются увеличением

- 8. Цели формирования инвестиционного портфеля (продолжение) Минимизация инвестиционных рисков, или безопасность инвестирования, означает неуязвимость инвестиций от изменений

- 9. Цели формирования инвестиционного портфеля (продолжение) Ликвидность инвестированных средств на приемлемом для инвестора уровне – возможность быстрого

- 10. Цели формирования инвестиционного портфеля (продолжение) Учитывая альтернативный характер целей формирования инвестиционного портфеля, невозможно добиться их одновременного

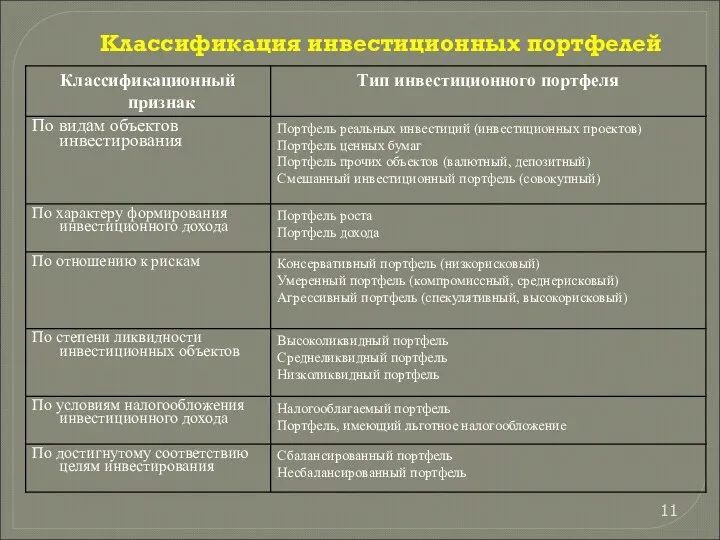

- 11. Классификация инвестиционных портфелей

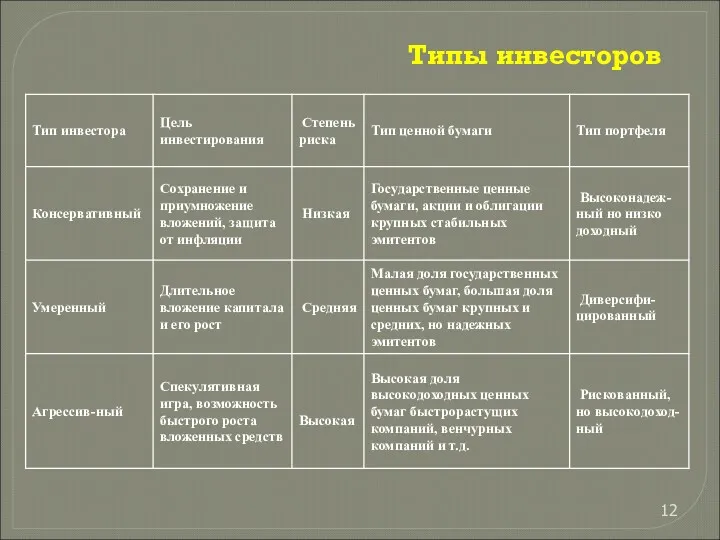

- 12. Типы инвесторов

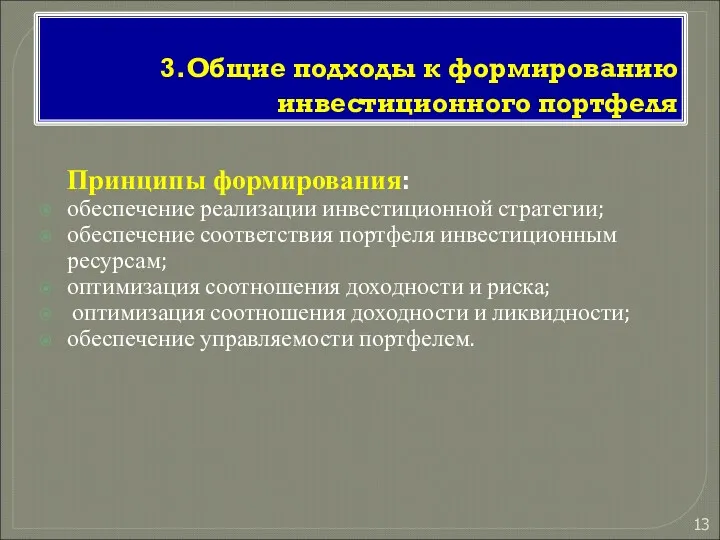

- 13. 3.Общие подходы к формированию инвестиционного портфеля Принципы формирования: обеспечение реализации инвестиционной стратегии; обеспечение соответствия портфеля инвестиционным

- 14. Принципы формирования инвестиционного портфеля Принцип обеспечения реализации инвестиционной стратегии определяет: соответствие целей формирования инвестиционного портфеля целям

- 15. Принципы формирования инвестиционного портфеля (продолжение) Принцип обеспечения соответствия портфеля инвестиционным ресурсам позволяет увязать общий объем и

- 16. Принципы формирования инвестиционного портфеля (продолжение) Реализация принципа оптимизации соотношения доходности и риска обеспечивается путем диверсификации инвестиционного

- 17. Принципы формирования инвестиционного портфеля (продолжение) Принцип оптимизации соотношения доходности и ликвидности обеспечивает финансовую устойчивость и платежеспособность

- 18. Принципы формирования инвестиционного портфеля (продолжение) Принцип обеспечения управляемости портфелем предполагает, что кадровый потенциал менеджеров предприятия позволяет

- 19. Последовательность формирования инвестиционного портфеля реальных инвестиционных проектов 1. Поиск вариантов реальных инвестиционных проектов для возможной их

- 20. Последовательность формирования инвестиционного портфеля ценных бумаг Определение инвестиционной политики или инвестиционных целей инвестора. Проведение анализа ценных

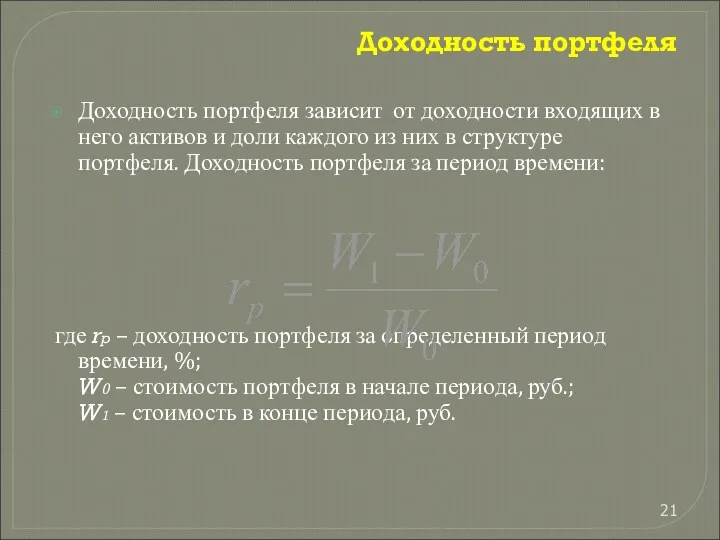

- 21. Доходность портфеля Доходность портфеля зависит от доходности входящих в него активов и доли каждого из них

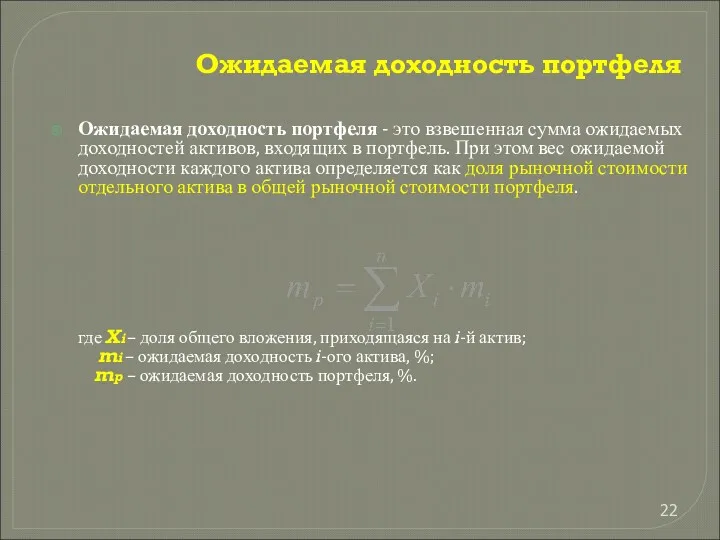

- 22. Ожидаемая доходность портфеля Ожидаемая доходность портфеля - это взвешенная сумма ожидаемых доходностей активов, входящих в портфель.

- 23. 4. Основные модели, используемые при выборе оптимального инвестиционного портфеля Современная портфельная теория разработана Г. Марковицем, Д.

- 24. Понятия эффективного и оптимального портфелей Эффективный - портфель удовлетворяющий требованиям минимального риска и максимального дохода. Оптимальный

- 25. Портфельная теория Г. Марковица Доходность Риск Множество допустимых портфелей Портфель с минимальным риском Портфель с максимальной

- 26. Оптимальный портфель для конкретного инвестора Задача определения оптимального портфеля решается аналитически – минимизацией риска, выраженного дисперсией

- 27. 5. Оценка риска при формировании портфеля ценных бумаг Определение риска отдельной ценной бумаги Г. Марковиц на

- 28. Доходность и риск портфеля Доходность портфеля зависит от ожидаемых доходностей входящих в него активов и удельного

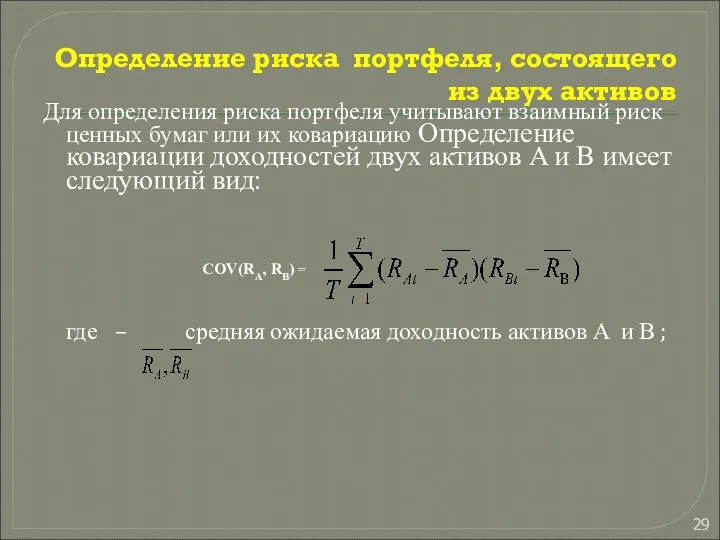

- 29. Определение риска портфеля, состоящего из двух активов Для определения риска портфеля учитывают взаимный риск ценных бумаг

- 30. Ковариация Положительная ковариация означает, что доходности двух активов изменяются в среднем в одном направлении, а отрицательная

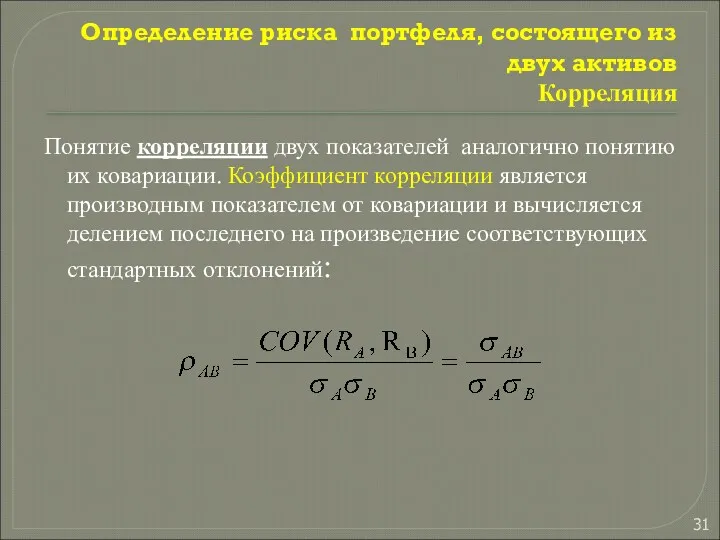

- 31. Определение риска портфеля, состоящего из двух активов Корреляция Понятие корреляции двух показателей аналогично понятию их ковариации.

- 32. Определение риска портфеля (продолжение) Корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Корреляция доходностей

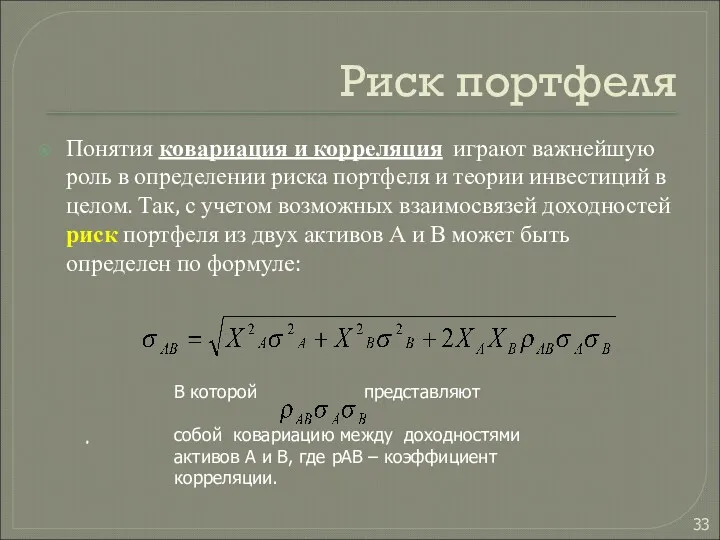

- 33. Риск портфеля Понятия ковариация и корреляция играют важнейшую роль в определении риска портфеля и теории инвестиций

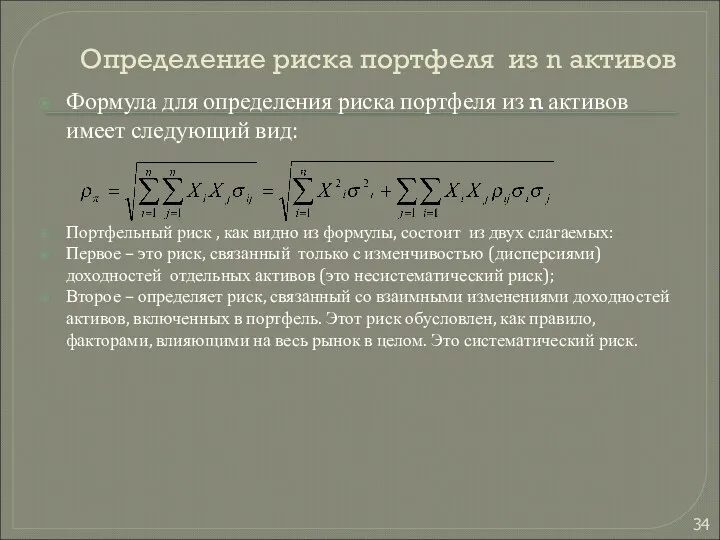

- 34. Определение риска портфеля из n активов Формула для определения риска портфеля из n активов имеет следующий

- 35. Снижение риска портфеля Снижение инвестиционного риска в результате формирования портфеля из различных активов известно как эффект

- 36. Модель ценообразования на рынке капиталов Диверсификация не устраняет систематический риск, поэтому рациональные инвесторы согласятся принять его

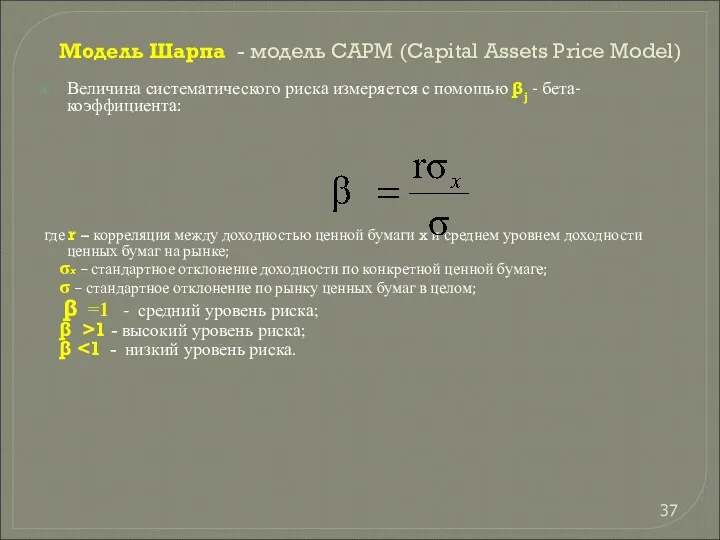

- 37. Модель Шарпа - модель CAPM (Capital Assets Price Model) Величина систематического риска измеряется с помощью βj

- 38. Модель CAPM Модель CAPM представляет собой теорию, которая призвана объяснить, какими должны быть премии за риск,

- 39. Модель CAPM Таким образом, ожидаемая доходность должна компенсировать рыночный риск инвесторам, владеющим хорошо диверсифицированным портфелем. Получается,

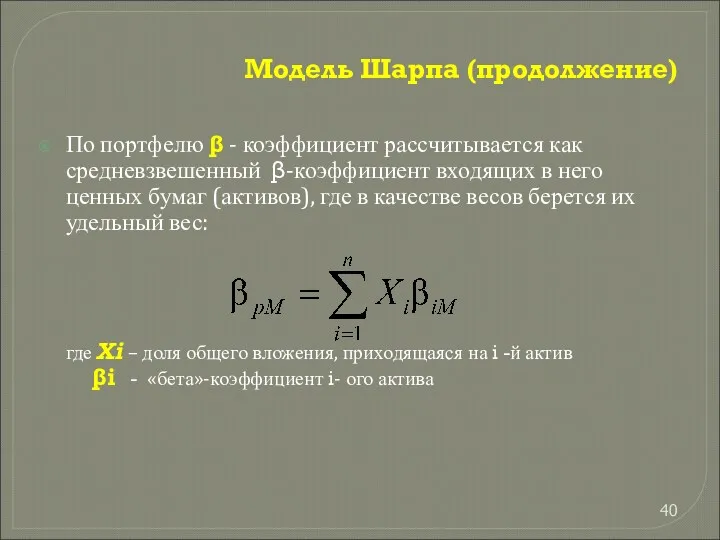

- 40. Модель Шарпа (продолжение) По портфелю β - коэффициент рассчитывается как средневзвешенный β-коэффициент входящих в него ценных

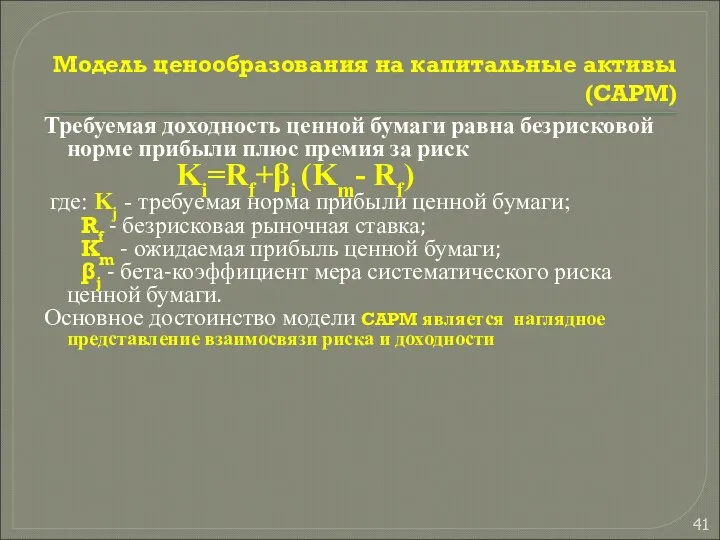

- 41. Модель ценообразования на капитальные активы (CAPM) Требуемая доходность ценной бумаги равна безрисковой норме прибыли плюс премия

- 42. 6.Стратегии управления инвестиционным портфелем Активная Пассивная Смешанная

- 43. Портфельные стратегии Активная - предполагает действия, направленные на «опережение рынка», основная цель– максимизация доходности портфеля, поэтому

- 44. Портфельные стратегии Пассивная - «следование за рынком», формируется долгосрочный, хорошо диверсифицированный портфель, пересматривается редко, основное преимущество

- 45. Портфельные стратегии Смешанные стратегии сочетают элементы активного и пассивного управления. При этом пассивные стратегии используются для

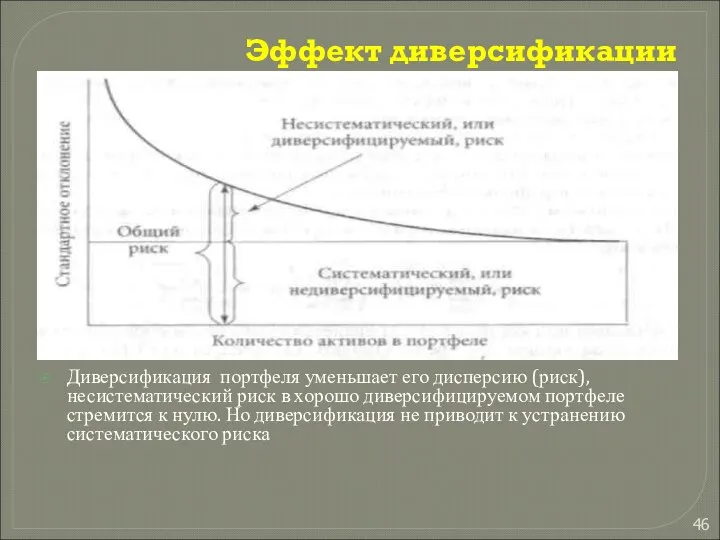

- 46. Эффект диверсификации Диверсификация портфеля уменьшает его дисперсию (риск), несистематический риск в хорошо диверсифицируемом портфеле стремится к

- 48. Скачать презентацию

Цель инвестирования - это некоторые финансовые задачи, которые ставит перед собой

Цель инвестирования - это некоторые финансовые задачи, которые ставит перед собой

План

Понятие инвестиционного портфеля.

Цели формирования и классификация инвестиционных портфелей.

Общие подходы к

План

Понятие инвестиционного портфеля.

Цели формирования и классификация инвестиционных портфелей.

Общие подходы к

1.Понятие инвестиционного портфеля

Инвестиционный портфель – сформированная в соответствии с инвестиционными целями

1.Понятие инвестиционного портфеля

Инвестиционный портфель – сформированная в соответствии с инвестиционными целями

2.Цели формирования инвестиционного портфеля

достижение определенного уровня доходности;

прирост капитала;

минимизация инвестиционных рисков;

2.Цели формирования инвестиционного портфеля

достижение определенного уровня доходности;

прирост капитала;

минимизация инвестиционных рисков;

Цели формирования инвестиционного портфеля (продолжение)

Достижение определенного уровня доходности – основная цель

Цели формирования инвестиционного портфеля (продолжение)

Достижение определенного уровня доходности – основная цель

Цели формирования инвестиционного портфеля (продолжение)

Прирост капитала обеспечивается при инвестировании средств

Цели формирования инвестиционного портфеля (продолжение)

Прирост капитала обеспечивается при инвестировании средств

Цели формирования инвестиционного портфеля (продолжение)

Минимизация инвестиционных рисков, или безопасность инвестирования,

Цели формирования инвестиционного портфеля (продолжение)

Минимизация инвестиционных рисков, или безопасность инвестирования,

Цели формирования инвестиционного портфеля (продолжение)

Ликвидность инвестированных средств на приемлемом для

Цели формирования инвестиционного портфеля (продолжение)

Ликвидность инвестированных средств на приемлемом для

Цели формирования инвестиционного портфеля (продолжение)

Учитывая альтернативный характер целей формирования инвестиционного

Цели формирования инвестиционного портфеля (продолжение)

Учитывая альтернативный характер целей формирования инвестиционного

Классификация инвестиционных портфелей

Классификация инвестиционных портфелей

Типы инвесторов

Типы инвесторов

3.Общие подходы к формированию инвестиционного портфеля

Принципы формирования:

обеспечение реализации инвестиционной стратегии;

3.Общие подходы к формированию инвестиционного портфеля

Принципы формирования:

обеспечение реализации инвестиционной стратегии;

Принципы формирования инвестиционного портфеля

Принцип обеспечения реализации инвестиционной стратегии определяет:

соответствие целей

Принципы формирования инвестиционного портфеля

Принцип обеспечения реализации инвестиционной стратегии определяет:

соответствие целей

Принципы формирования инвестиционного портфеля (продолжение)

Принцип обеспечения соответствия портфеля инвестиционным ресурсам позволяет

Принципы формирования инвестиционного портфеля (продолжение)

Принцип обеспечения соответствия портфеля инвестиционным ресурсам позволяет

Принципы формирования инвестиционного портфеля (продолжение)

Реализация принципа оптимизации соотношения доходности и

Принципы формирования инвестиционного портфеля (продолжение)

Реализация принципа оптимизации соотношения доходности и

Принципы формирования инвестиционного портфеля (продолжение)

Принцип оптимизации соотношения доходности и ликвидности

Принципы формирования инвестиционного портфеля (продолжение)

Принцип оптимизации соотношения доходности и ликвидности

Принципы формирования инвестиционного портфеля (продолжение)

Принцип обеспечения управляемости портфелем предполагает, что

Принципы формирования инвестиционного портфеля (продолжение)

Принцип обеспечения управляемости портфелем предполагает, что

Последовательность формирования инвестиционного портфеля реальных инвестиционных проектов

1. Поиск вариантов реальных инвестиционных

Последовательность формирования инвестиционного портфеля реальных инвестиционных проектов

1. Поиск вариантов реальных инвестиционных

Последовательность формирования инвестиционного портфеля ценных бумаг

Определение инвестиционной политики или инвестиционных

Последовательность формирования инвестиционного портфеля ценных бумаг

Определение инвестиционной политики или инвестиционных

Доходность портфеля

Доходность портфеля зависит от доходности входящих в него активов

Доходность портфеля

Доходность портфеля зависит от доходности входящих в него активов

Ожидаемая доходность портфеля

Ожидаемая доходность портфеля - это взвешенная сумма ожидаемых доходностей

Ожидаемая доходность портфеля

Ожидаемая доходность портфеля - это взвешенная сумма ожидаемых доходностей

4. Основные модели, используемые при выборе оптимального инвестиционного портфеля

Современная портфельная теория

4. Основные модели, используемые при выборе оптимального инвестиционного портфеля

Современная портфельная теория

Понятия эффективного и оптимального портфелей

Эффективный - портфель удовлетворяющий требованиям минимального риска

Понятия эффективного и оптимального портфелей

Эффективный - портфель удовлетворяющий требованиям минимального риска

Портфельная теория Г. Марковица

Доходность

Риск

Множество

допустимых

портфелей

Портфель с минимальным риском

Портфель с максимальной

Портфельная теория Г. Марковица

Доходность

Риск

Множество

допустимых

портфелей

Портфель с минимальным риском

Портфель с максимальной

Оптимальный портфель для конкретного инвестора

Задача определения оптимального портфеля решается аналитически –

Оптимальный портфель для конкретного инвестора

Задача определения оптимального портфеля решается аналитически –

5. Оценка риска при формировании портфеля ценных бумаг

Определение риска отдельной

5. Оценка риска при формировании портфеля ценных бумаг

Определение риска отдельной

Доходность и риск портфеля

Доходность портфеля зависит от ожидаемых доходностей входящих в

Доходность и риск портфеля

Доходность портфеля зависит от ожидаемых доходностей входящих в

Определение риска портфеля, состоящего из двух активов

Для определения риска портфеля учитывают

Определение риска портфеля, состоящего из двух активов

Для определения риска портфеля учитывают

Ковариация

Положительная ковариация означает, что доходности двух активов изменяются в среднем в

Ковариация

Положительная ковариация означает, что доходности двух активов изменяются в среднем в

Определение риска портфеля, состоящего из двух активов

Корреляция

Понятие корреляции двух показателей

Определение риска портфеля, состоящего из двух активов

Корреляция

Понятие корреляции двух показателей

Определение риска портфеля (продолжение)

Корреляцией называется тенденция двух переменных менять свои значения

Определение риска портфеля (продолжение)

Корреляцией называется тенденция двух переменных менять свои значения

Риск портфеля

Понятия ковариация и корреляция играют важнейшую роль в определении риска

Риск портфеля

Понятия ковариация и корреляция играют важнейшую роль в определении риска

Определение риска портфеля из n активов

Формула для определения риска портфеля из

Определение риска портфеля из n активов

Формула для определения риска портфеля из

Снижение риска портфеля

Снижение инвестиционного риска в результате формирования портфеля из различных

Снижение риска портфеля

Снижение инвестиционного риска в результате формирования портфеля из различных

Модель ценообразования на рынке капиталов

Диверсификация не устраняет систематический риск, поэтому рациональные

Модель ценообразования на рынке капиталов

Диверсификация не устраняет систематический риск, поэтому рациональные

Модель Шарпа - модель CAPM (Capital Assets Price Model)

Величина систематического риска

Модель Шарпа - модель CAPM (Capital Assets Price Model)

Величина систематического риска

Модель CAPM

Модель CAPM представляет собой теорию, которая призвана объяснить, какими должны

Модель CAPM

Модель CAPM представляет собой теорию, которая призвана объяснить, какими должны

Модель CAPM

Таким образом, ожидаемая доходность должна компенсировать рыночный риск инвесторам, владеющим

Модель CAPM

Таким образом, ожидаемая доходность должна компенсировать рыночный риск инвесторам, владеющим

Модель Шарпа (продолжение)

По портфелю β - коэффициент рассчитывается как средневзвешенный β-коэффициент

Модель Шарпа (продолжение)

По портфелю β - коэффициент рассчитывается как средневзвешенный β-коэффициент

Модель ценообразования на капитальные активы (CAPM)

Требуемая доходность ценной бумаги равна безрисковой

Модель ценообразования на капитальные активы (CAPM)

Требуемая доходность ценной бумаги равна безрисковой

6.Стратегии управления инвестиционным портфелем

Активная

Пассивная

Смешанная

6.Стратегии управления инвестиционным портфелем

Активная

Пассивная

Смешанная

Портфельные стратегии

Активная - предполагает действия, направленные на «опережение рынка», основная цель–

Портфельные стратегии

Активная - предполагает действия, направленные на «опережение рынка», основная цель–

Портфельные стратегии

Пассивная - «следование за рынком», формируется долгосрочный, хорошо диверсифицированный портфель,

Портфельные стратегии

Пассивная - «следование за рынком», формируется долгосрочный, хорошо диверсифицированный портфель,

Портфельные стратегии

Смешанные стратегии сочетают элементы активного и пассивного управления. При этом

Портфельные стратегии

Смешанные стратегии сочетают элементы активного и пассивного управления. При этом

Эффект диверсификации

Диверсификация портфеля уменьшает его дисперсию (риск), несистематический риск в хорошо

Эффект диверсификации

Диверсификация портфеля уменьшает его дисперсию (риск), несистематический риск в хорошо

Финансовые результаты деятельности организации

Финансовые результаты деятельности организации О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта

О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта Аудит финансовых результатов

Аудит финансовых результатов Ссудный капитал и кредит

Ссудный капитал и кредит Деньги, инфляция, процентные ставки, валютный курс

Деньги, инфляция, процентные ставки, валютный курс Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Hedge only what matters

Hedge only what matters ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Antifraud. Гипермаркет ФТК Карусель

Antifraud. Гипермаркет ФТК Карусель Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков Анализ финансовой устойчивости АО Рахат

Анализ финансовой устойчивости АО Рахат Основы финансовой грамотности

Основы финансовой грамотности Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Денежная система

Денежная система Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 Финансовая система Германии

Финансовая система Германии Банковские продукты для бизнеса

Банковские продукты для бизнеса Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Смета. Составление сметы ремонта классного кабинета

Смета. Составление сметы ремонта классного кабинета Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Токійська фондова біржа

Токійська фондова біржа О роли социально - ориентированной некоммерческой организации в персонифицированном финансировании дополнительного образования

О роли социально - ориентированной некоммерческой организации в персонифицированном финансировании дополнительного образования Мемлекеттің инвестициялық саясаты. Инвестициялық климат

Мемлекеттің инвестициялық саясаты. Инвестициялық климат О возможностях стипендиального обеспечения в университете

О возможностях стипендиального обеспечения в университете