- Учет и анализ движения товаров в организациях торговли

Содержание

- 2. Актуальность темы От полноты, своевременности, правильности учета движения товаров, должного их оформления зависят финансовые результаты предприятия.

- 3. Цель и задачи дипломной работы Цель: исследовать теоретический и практический материал по учету движения товаров и

- 4. Объект и предмет исследования Объект исследования : Субъект малого предпринимательства - Общество с ограниченной ответственностью «Замена

- 5. Нормативно – правовая база регулирования бухгалтерского учета в торговых организациях Федеральный закон от 6 декабря 2011

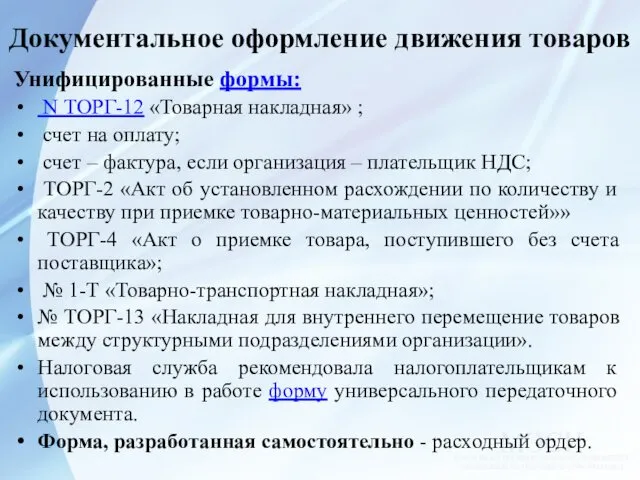

- 6. Документальное оформление движения товаров Унифицированные формы: N ТОРГ-12 «Товарная накладная» ; счет на оплату; счет –

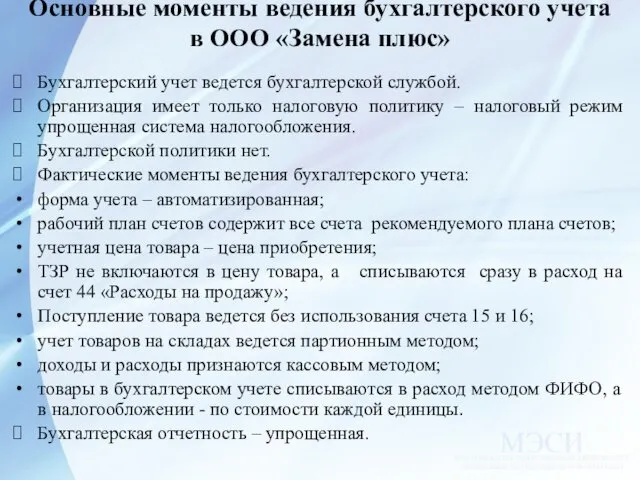

- 7. Основные моменты ведения бухгалтерского учета в ООО «Замена плюс» Бухгалтерский учет ведется бухгалтерской службой. Организация имеет

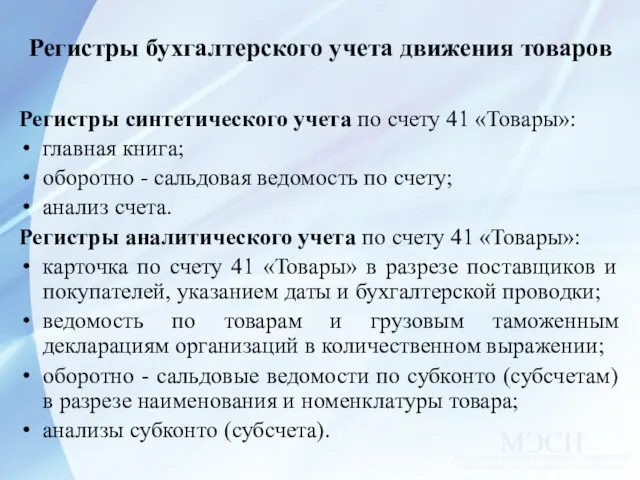

- 8. Регистры бухгалтерского учета движения товаров Регистры синтетического учета по счету 41 «Товары»: главная книга; оборотно -

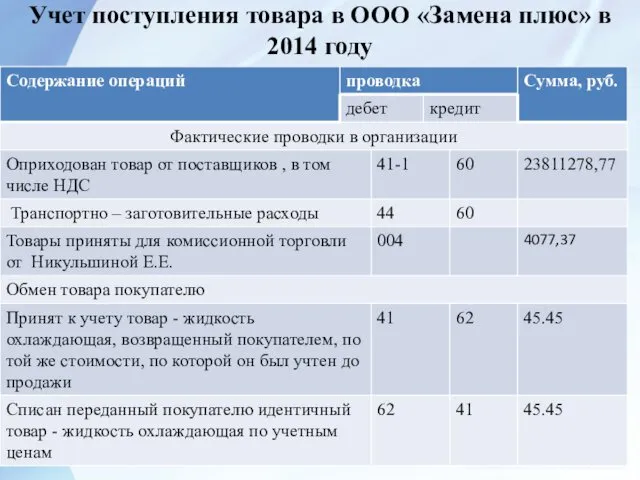

- 9. Учет поступления товара в ООО «Замена плюс» в 2014 году

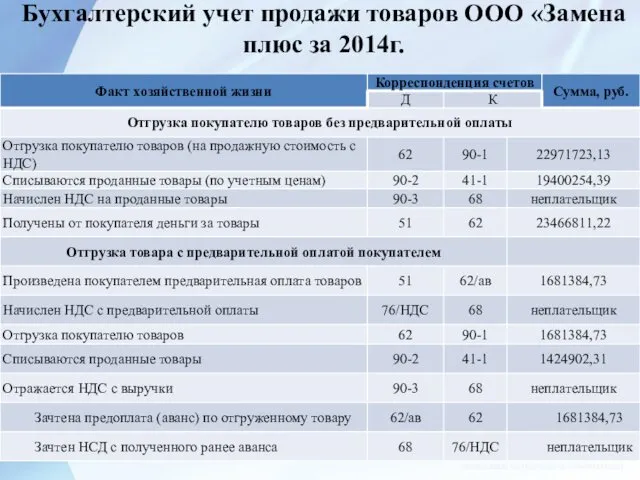

- 10. Бухгалтерский учет продажи товаров ООО «Замена плюс за 2014г.

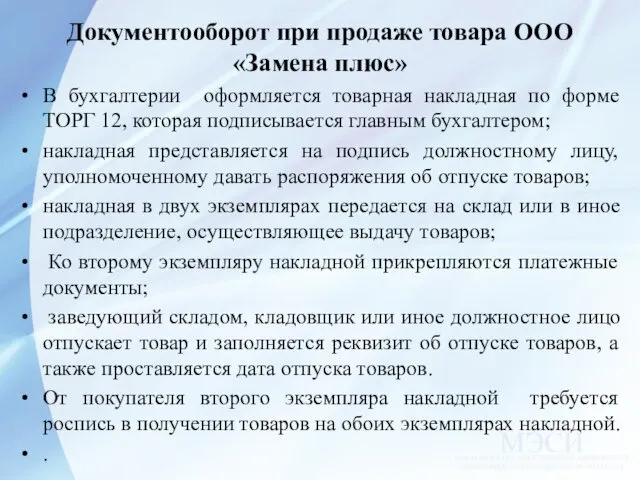

- 11. Документооборот при продаже товара ООО «Замена плюс» В бухгалтерии оформляется товарная накладная по форме ТОРГ 12,

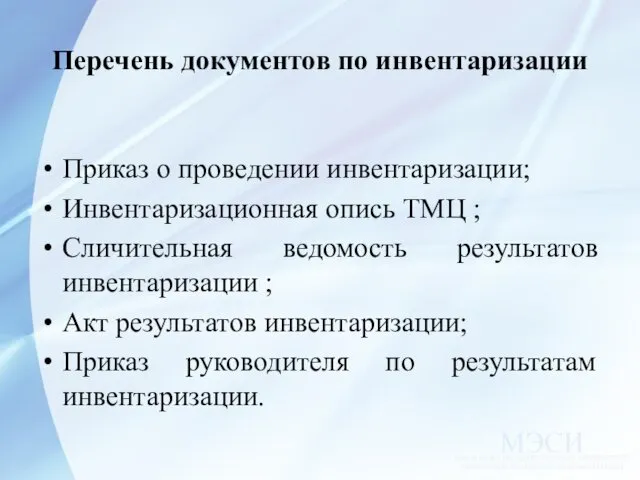

- 12. Перечень документов по инвентаризации Приказ о проведении инвентаризации; Инвентаризационная опись ТМЦ ; Сличительная ведомость результатов инвентаризации

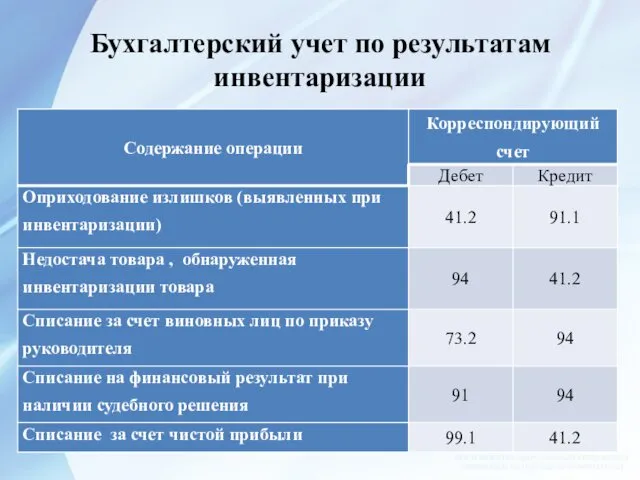

- 13. Бухгалтерский учет по результатам инвентаризации

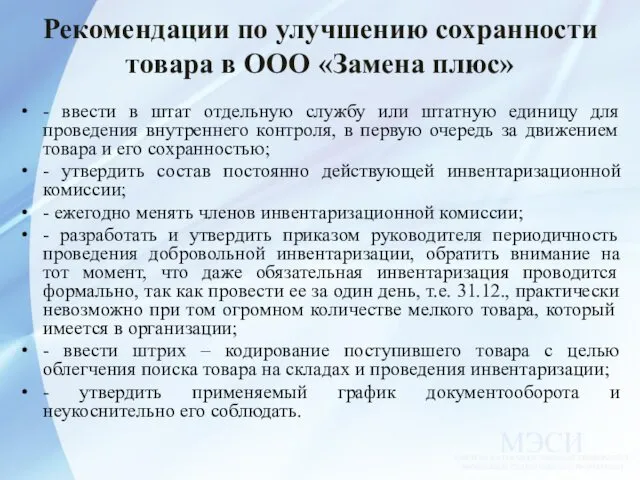

- 14. Рекомендации по улучшению сохранности товара в ООО «Замена плюс» - ввести в штат отдельную службу или

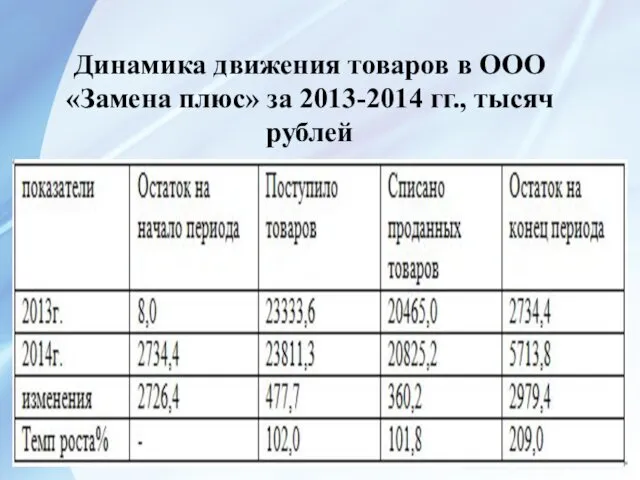

- 15. Динамика движения товаров в ООО «Замена плюс» за 2013-2014 гг., тысяч рублей

- 16. ТОВАРООБОРОТ ООО «ЗАМЕНА ПЛЮС» В 2014 ГОДУ

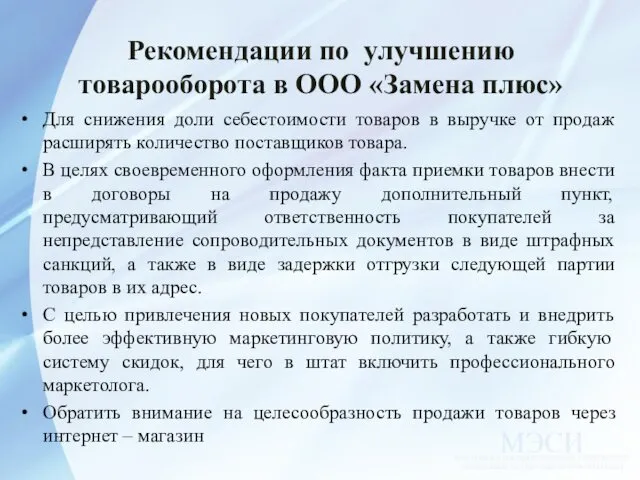

- 17. Рекомендации по улучшению товарооборота в ООО «Замена плюс» Для снижения доли себестоимости товаров в выручке от

- 18. СПАСИБО ЗА ВНИМАНИЕ!

- 20. Скачать презентацию

Актуальность темы

От полноты, своевременности, правильности учета движения товаров, должного их

Актуальность темы

От полноты, своевременности, правильности учета движения товаров, должного их

Цель и задачи дипломной работы

Цель: исследовать теоретический и практический материал по

Цель и задачи дипломной работы

Цель: исследовать теоретический и практический материал по

Объект и предмет исследования

Объект исследования : Субъект малого предпринимательства -

Объект и предмет исследования

Объект исследования : Субъект малого предпринимательства -

Нормативно – правовая база регулирования бухгалтерского учета в торговых организациях

Федеральный

Нормативно – правовая база регулирования бухгалтерского учета в торговых организациях

Федеральный

Документальное оформление движения товаров

Унифицированные формы:

N ТОРГ-12 «Товарная накладная» ;

счет

Документальное оформление движения товаров

Унифицированные формы:

N ТОРГ-12 «Товарная накладная» ;

счет

Основные моменты ведения бухгалтерского учета

в ООО «Замена плюс»

Бухгалтерский учет ведется бухгалтерской

Основные моменты ведения бухгалтерского учета

в ООО «Замена плюс»

Бухгалтерский учет ведется бухгалтерской

Регистры бухгалтерского учета движения товаров

Регистры синтетического учета по счету 41 «Товары»:

главная

Регистры бухгалтерского учета движения товаров

Регистры синтетического учета по счету 41 «Товары»:

главная

Учет поступления товара в ООО «Замена плюс» в 2014 году

Учет поступления товара в ООО «Замена плюс» в 2014 году

Бухгалтерский учет продажи товаров ООО «Замена плюс за 2014г.

Бухгалтерский учет продажи товаров ООО «Замена плюс за 2014г.

Документооборот при продаже товара ООО «Замена плюс»

В бухгалтерии оформляется товарная накладная

Документооборот при продаже товара ООО «Замена плюс»

В бухгалтерии оформляется товарная накладная

Перечень документов по инвентаризации

Приказ о проведении инвентаризации;

Инвентаризационная опись ТМЦ ;

Сличительная ведомость

Перечень документов по инвентаризации

Приказ о проведении инвентаризации;

Инвентаризационная опись ТМЦ ;

Сличительная ведомость

Бухгалтерский учет по результатам инвентаризации

Бухгалтерский учет по результатам инвентаризации

Рекомендации по улучшению сохранности товара в ООО «Замена плюс»

- ввести

Рекомендации по улучшению сохранности товара в ООО «Замена плюс»

- ввести

Динамика движения товаров в ООО «Замена плюс» за 2013-2014 гг., тысяч

Динамика движения товаров в ООО «Замена плюс» за 2013-2014 гг., тысяч

ТОВАРООБОРОТ ООО «ЗАМЕНА ПЛЮС» В 2014 ГОДУ

ТОВАРООБОРОТ ООО «ЗАМЕНА ПЛЮС» В 2014 ГОДУ

Рекомендации по улучшению товарооборота в ООО «Замена плюс»

Для снижения доли себестоимости

Рекомендации по улучшению товарооборота в ООО «Замена плюс»

Для снижения доли себестоимости

СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!

Международные валютные отношения и валютная система. МФКФО - лекция 2

Международные валютные отношения и валютная система. МФКФО - лекция 2 Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Виды и функции налогов

Виды и функции налогов Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Тенденция, фигуры и разворот

Тенденция, фигуры и разворот Тема 11. Учет материально-производственных запасов

Тема 11. Учет материально-производственных запасов Моя профессия - бухгалтер

Моя профессия - бухгалтер Рынок ценных бумаг и коллективного инвестирования. Виды ценных бумаг по российскому праву

Рынок ценных бумаг и коллективного инвестирования. Виды ценных бумаг по российскому праву Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России Налог на прибыль

Налог на прибыль Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24

Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24 Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Денежная система Германии

Денежная система Германии Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2

Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2 Основы международных валютно-кредитных и финансовых отношений

Основы международных валютно-кредитных и финансовых отношений Виды прибыли

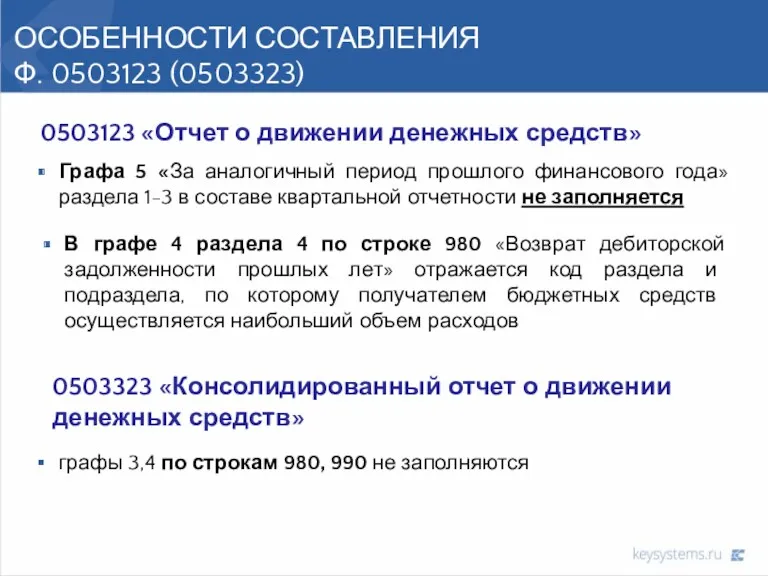

Виды прибыли Отчет о движении денежных средств

Отчет о движении денежных средств АТБ 2018

АТБ 2018 Налоговая система Швеции

Налоговая система Швеции Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу Оборотные средства предприятия

Оборотные средства предприятия Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Определение государственного бюджета

Определение государственного бюджета Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9) Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании