- Учет. Налоги. Право. Изменения второго полугодия 2021 года

Содержание

- 2. Изменения по НДС

- 3. Новая отчетность по НДС в 2021 г. Отчитываться по НДС, начиная с отчетности за III квартал

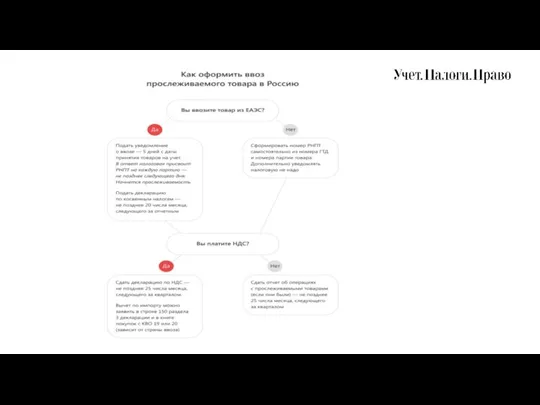

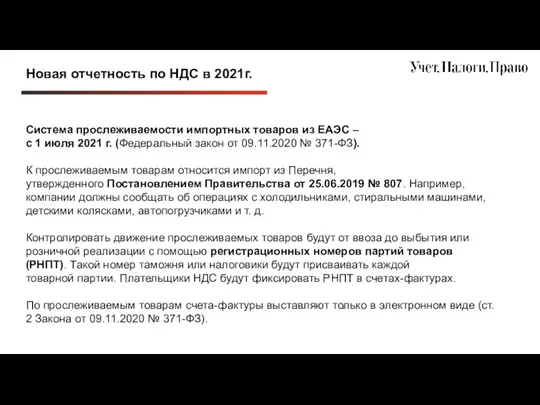

- 4. Новая отчетность по НДС в 2021 г. Система прослеживаемости импортных товаров из ЕАЭС – с 1

- 5. Новая отчетность по НДС в 2021 г. РНПТ зависит от того, откуда товар попал в Россию:

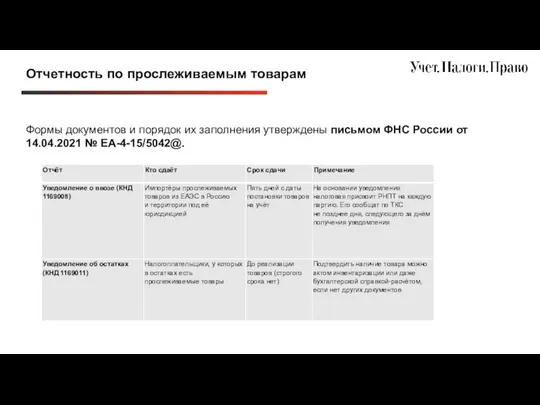

- 6. Отчетность по прослеживаемым товарам Формы документов и порядок их заполнения утверждены письмом ФНС России от 14.04.2021

- 7. Отчетность по прослеживаемым товарам

- 8. Отчетность по прослеживаемым товарам Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО

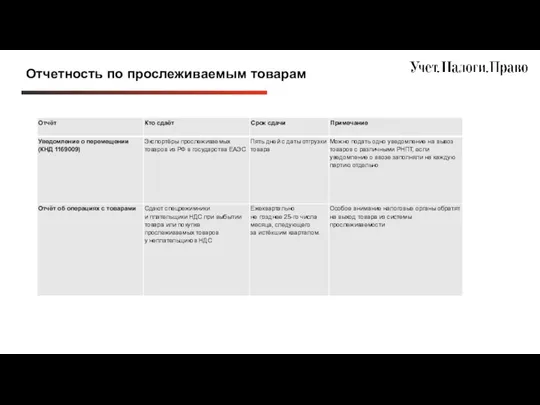

- 9. Отчетность по прослеживаемым товарам Есть четыре случая, в которых прослеживаемость товаров прекратится: - товары выбыли из

- 13. Новая отчетность по НДС в 2021г. Система прослеживаемости импортных товаров из ЕАЭС – с 1 июля

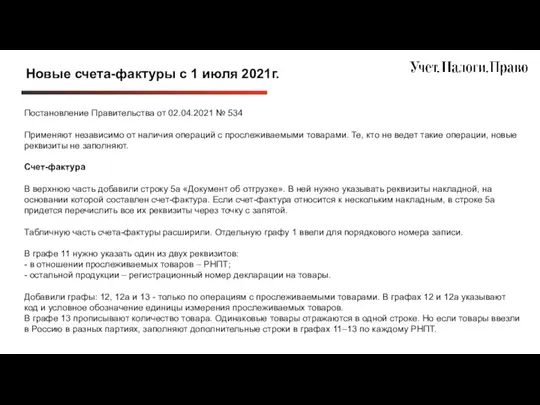

- 14. Новые счета-фактуры с 1 июля 2021г. Постановление Правительства от 02.04.2021 № 534 Применяют независимо от наличия

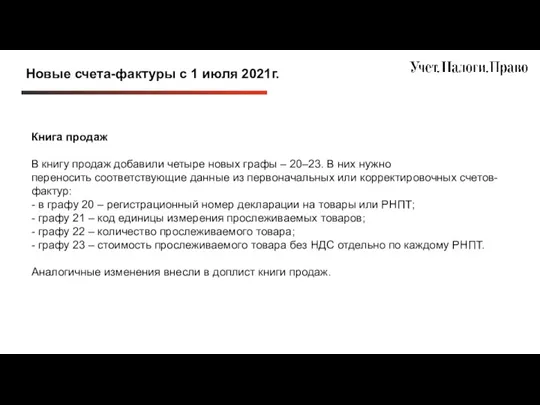

- 15. Новые счета-фактуры с 1 июля 2021г. Книга продаж В книгу продаж добавили четыре новых графы –

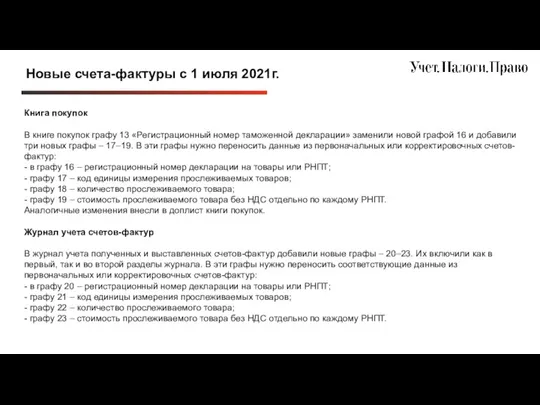

- 16. Новые счета-фактуры с 1 июля 2021г. Книга покупок В книге покупок графу 13 «Регистрационный номер таможенной

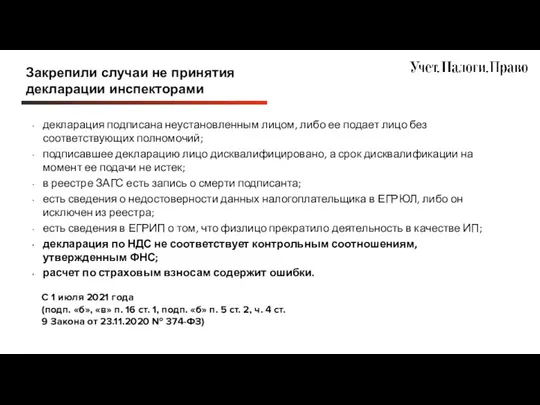

- 17. Закрепили случаи не принятия декларации инспекторами декларация подписана неустановленным лицом, либо ее подает лицо без соответствующих

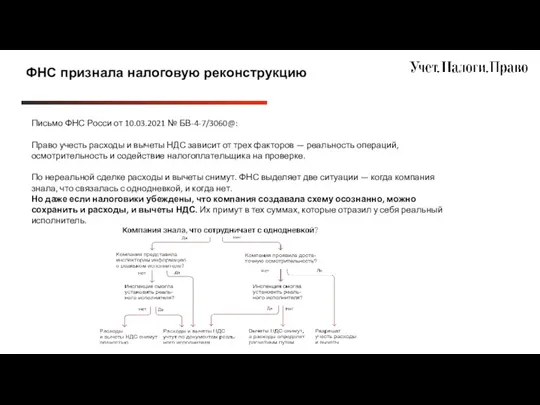

- 18. ФНС признала налоговую реконструкцию Письмо ФНС Росси от 10.03.2021 № БВ-4-7/3060@: Право учесть расходы и вычеты

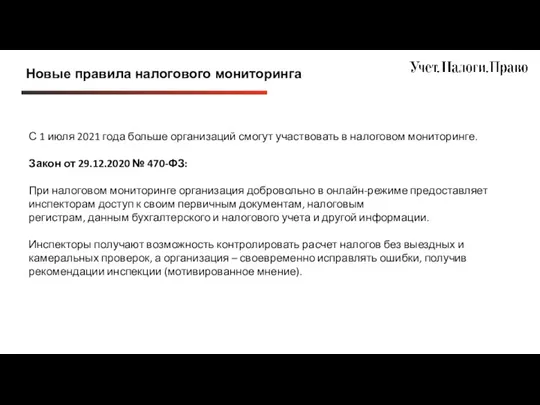

- 19. Новые правила налогового мониторинга С 1 июля 2021 года больше организаций смогут участвовать в налоговом мониторинге.

- 20. Новые правила налогового мониторинга Снижение лимитов С 1 июля 2021 года снижают суммовые лимиты, при одновременном

- 21. Изменения по бухучету

- 22. Новое ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» Применяется с 1 января 2022 г. или

- 23. Новое ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» Дата составления первички – это дата ее

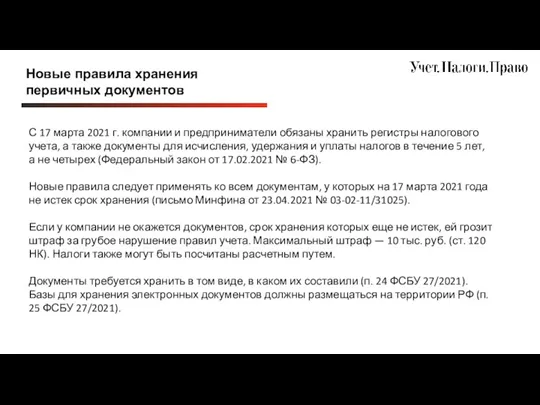

- 24. Новые правила хранения первичных документов С 17 марта 2021 г. компании и предприниматели обязаны хранить регистры

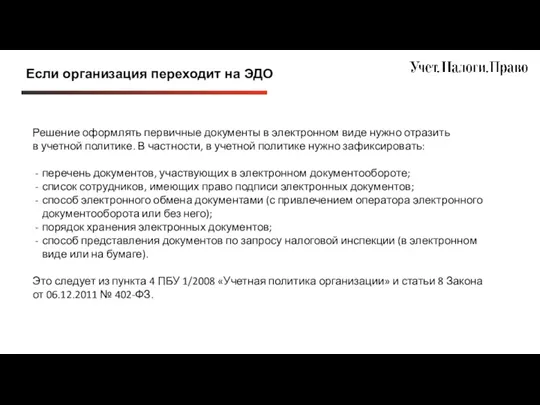

- 25. Если организация переходит на ЭДО Решение оформлять первичные документы в электронном виде нужно отразить в учетной

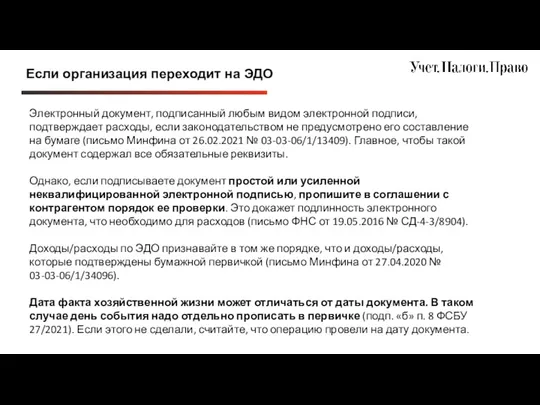

- 26. Если организация переходит на ЭДО Электронный документ, подписанный любым видом электронной подписи, подтверждает расходы, если законодательством

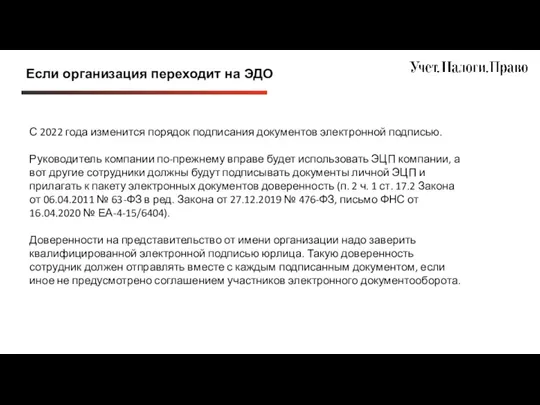

- 27. Если организация переходит на ЭДО С 2022 года изменится порядок подписания документов электронной подписью. Руководитель компании

- 28. Когда копии документов подтверждают расходы Чтобы заверить копию дополнительно в заверительной надписи укажите место, где хранится

- 29. Когда сканы документов подтверждают расходы В письме от 20.11.2020 № 03-03-06/3/101451 Минфин России напоминает, что по

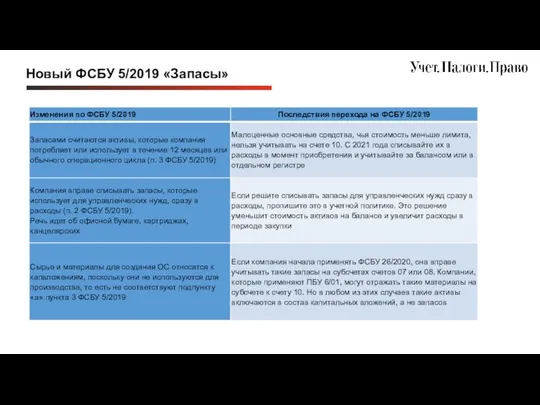

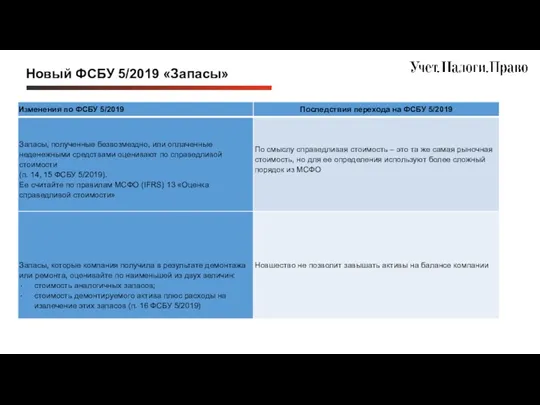

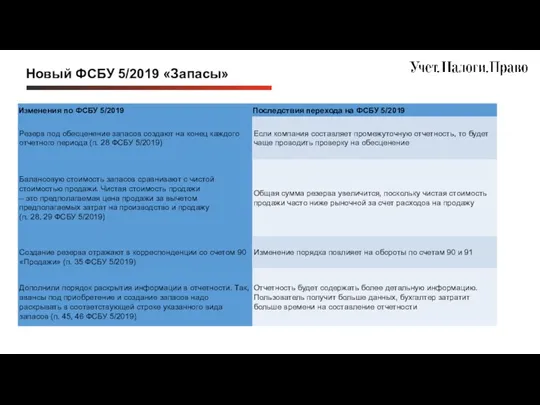

- 30. Новый ФСБУ 5/2019 «Запасы» Минфин разрешил учитывать малоценные основные средства в составе запасов на счете 10

- 31. Новый ФСБУ 5/2019 «Запасы» Запасами считают любые активы, которые компания использует либо продаст в течение 12

- 32. Новый ФСБУ 5/2019 «Запасы»

- 33. Новый ФСБУ 5/2019 «Запасы»

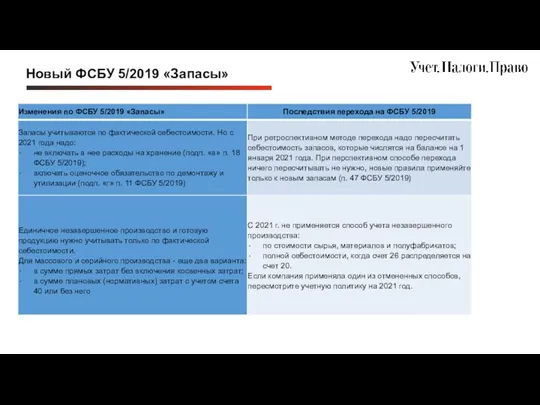

- 34. Новый ФСБУ 5/2019 «Запасы»

- 35. Новый ФСБУ 5/2019 «Запасы»

- 36. Новый ФСБУ 5/2019 «Запасы»

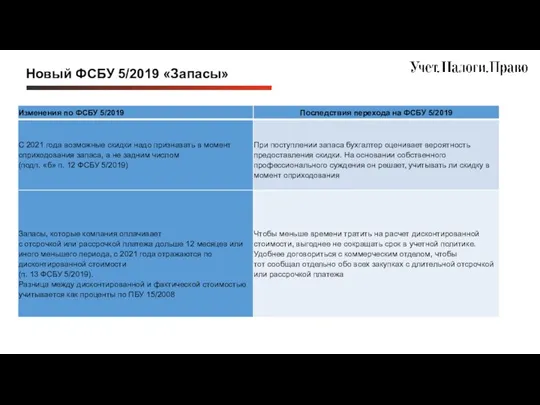

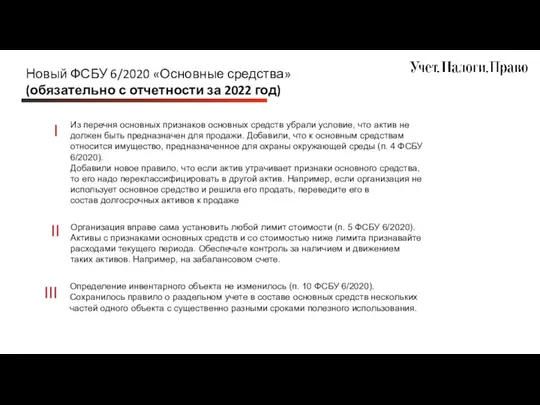

- 37. Новый ФСБУ 6/2020 «Основные средства» (обязательно с отчетности за 2022 год) Из перечня основных признаков основных

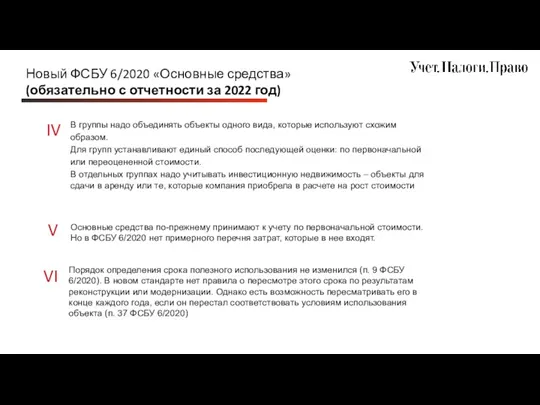

- 38. Новый ФСБУ 6/2020 «Основные средства» (обязательно с отчетности за 2022 год) В группы надо объединять объекты

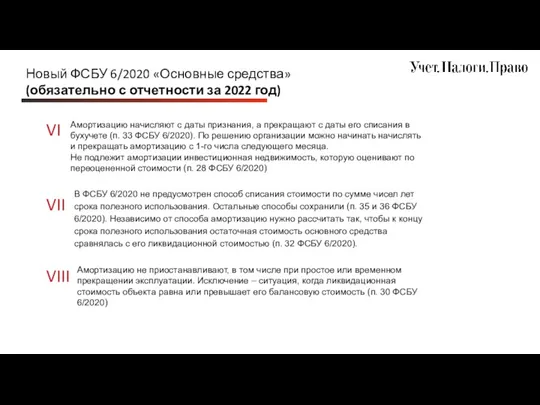

- 39. Новый ФСБУ 6/2020 «Основные средства» (обязательно с отчетности за 2022 год) Амортизацию начисляют с даты признания,

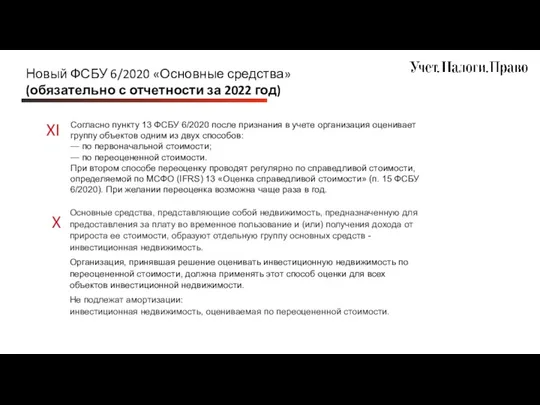

- 40. Новый ФСБУ 6/2020 «Основные средства» (обязательно с отчетности за 2022 год) Согласно пункту 13 ФСБУ 6/2020

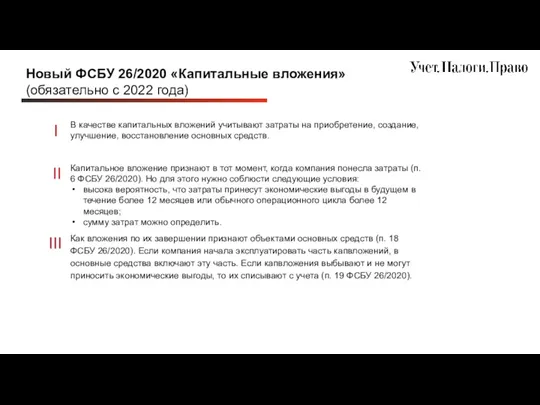

- 41. Новый ФСБУ 26/2020 «Капитальные вложения» (обязательно с 2022 года) В качестве капитальных вложений учитывают затраты на

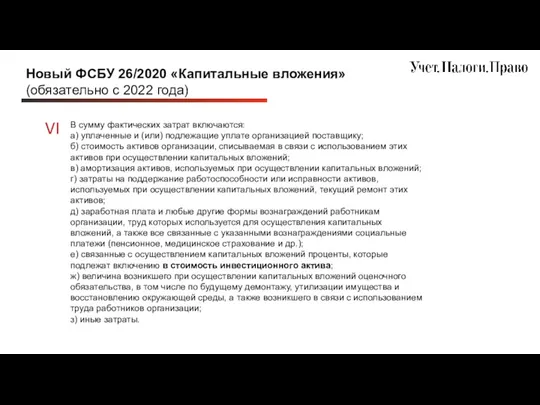

- 42. Новый ФСБУ 26/2020 «Капитальные вложения» (обязательно с 2022 года) В сумму фактических затрат включаются: а) уплаченные

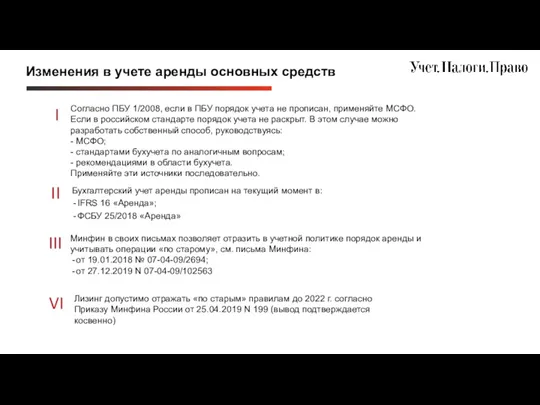

- 43. Изменения в учете аренды основных средств Согласно ПБУ 1/2008, если в ПБУ порядок учета не прописан,

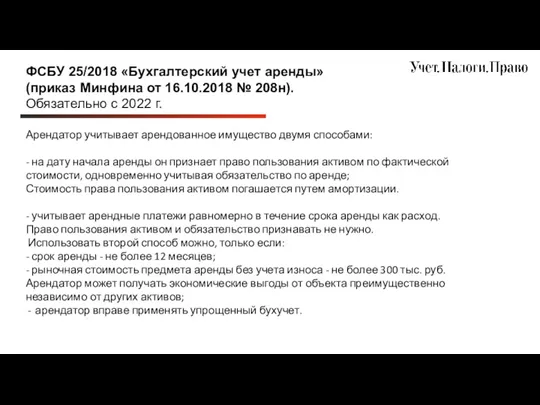

- 44. ФСБУ 25/2018 «Бухгалтерский учет аренды» (приказ Минфина от 16.10.2018 № 208н). Обязательно с 2022 г. Арендатор

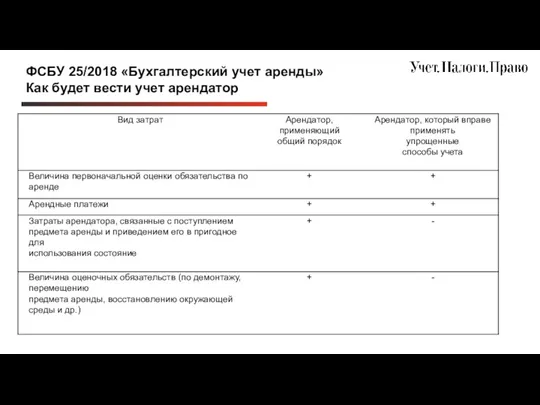

- 45. ФСБУ 25/2018 «Бухгалтерский учет аренды» Как будет вести учет арендатор

- 47. Скачать презентацию

Изменения

по НДС

Изменения

по НДС

Новая отчетность по НДС в 2021 г.

Отчитываться по НДС, начиная с отчетности

Новая отчетность по НДС в 2021 г.

Отчитываться по НДС, начиная с отчетности

Новая отчетность по НДС в 2021 г.

Система прослеживаемости импортных товаров из ЕАЭС

Новая отчетность по НДС в 2021 г.

Система прослеживаемости импортных товаров из ЕАЭС

Новая отчетность по НДС в 2021 г.

РНПТ зависит от того, откуда

Новая отчетность по НДС в 2021 г.

РНПТ зависит от того, откуда

Отчетность по прослеживаемым товарам

Формы документов и порядок их заполнения утверждены письмом

Отчетность по прослеживаемым товарам

Формы документов и порядок их заполнения утверждены письмом

Отчетность по прослеживаемым товарам

Отчетность по прослеживаемым товарам

Отчетность по прослеживаемым товарам

Все отчёты и уведомления надо сдавать в электронном

Отчетность по прослеживаемым товарам

Все отчёты и уведомления надо сдавать в электронном

Отчетность по прослеживаемым товарам

Есть четыре случая, в которых прослеживаемость товаров прекратится:

-

Отчетность по прослеживаемым товарам

Есть четыре случая, в которых прослеживаемость товаров прекратится:

-

Новая отчетность по НДС в 2021г.

Система прослеживаемости импортных товаров из ЕАЭС –

Новая отчетность по НДС в 2021г.

Система прослеживаемости импортных товаров из ЕАЭС –

Новые счета-фактуры с 1 июля 2021г.

Постановление Правительства от 02.04.2021 № 534

Применяют

Новые счета-фактуры с 1 июля 2021г.

Постановление Правительства от 02.04.2021 № 534 Применяют

Новые счета-фактуры с 1 июля 2021г.

Книга продаж

В книгу продаж добавили четыре

Новые счета-фактуры с 1 июля 2021г.

Книга продаж В книгу продаж добавили четыре

Новые счета-фактуры с 1 июля 2021г.

Книга покупок

В книге покупок графу 13

Новые счета-фактуры с 1 июля 2021г.

Книга покупок В книге покупок графу 13

Закрепили случаи не принятия

декларации инспекторами

декларация подписана неустановленным лицом, либо ее

Закрепили случаи не принятия

декларации инспекторами

декларация подписана неустановленным лицом, либо ее

ФНС признала налоговую реконструкцию

Письмо ФНС Росси от 10.03.2021 № БВ-4-7/3060@:

Право учесть расходы и вычеты

ФНС признала налоговую реконструкцию

Письмо ФНС Росси от 10.03.2021 № БВ-4-7/3060@:

Право учесть расходы и вычеты

Новые правила налогового мониторинга

С 1 июля 2021 года больше организаций смогут участвовать в

Новые правила налогового мониторинга

С 1 июля 2021 года больше организаций смогут участвовать в

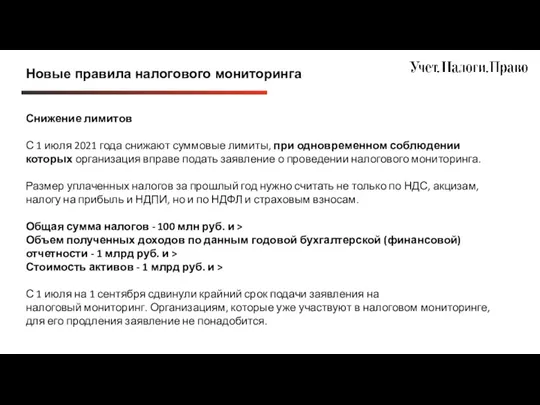

Новые правила налогового мониторинга

Снижение лимитов

С 1 июля 2021 года снижают суммовые

Новые правила налогового мониторинга

Снижение лимитов

С 1 июля 2021 года снижают суммовые

Изменения

по бухучету

Изменения

по бухучету

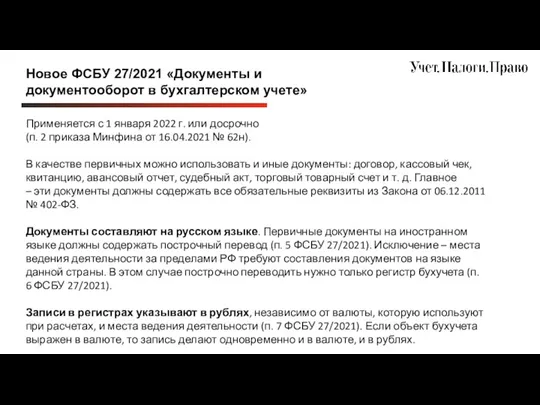

Новое ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Применяется с 1

Новое ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Применяется с 1

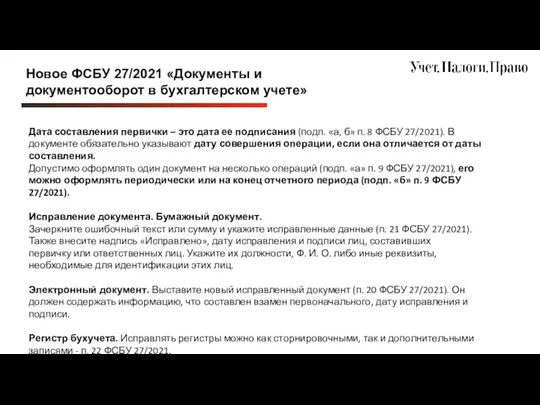

Новое ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Дата составления первички

Новое ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Дата составления первички

Новые правила хранения

первичных документов

С 17 марта 2021 г. компании и предприниматели обязаны хранить

Новые правила хранения

первичных документов

С 17 марта 2021 г. компании и предприниматели обязаны хранить

Если организация переходит на ЭДО

Решение оформлять первичные документы в электронном виде нужно

Если организация переходит на ЭДО

Решение оформлять первичные документы в электронном виде нужно

Если организация переходит на ЭДО

Электронный документ, подписанный любым видом электронной подписи,

Если организация переходит на ЭДО

Электронный документ, подписанный любым видом электронной подписи,

Если организация переходит на ЭДО

С 2022 года изменится порядок подписания документов

Если организация переходит на ЭДО

С 2022 года изменится порядок подписания документов

Когда копии документов

подтверждают расходы

Чтобы заверить копию дополнительно в заверительной надписи укажите

Когда копии документов

подтверждают расходы

Чтобы заверить копию дополнительно в заверительной надписи укажите

Когда сканы документов

подтверждают расходы

В письме от 20.11.2020 № 03-03-06/3/101451 Минфин

Когда сканы документов

подтверждают расходы

В письме от 20.11.2020 № 03-03-06/3/101451 Минфин

Новый ФСБУ 5/2019 «Запасы»

Минфин разрешил учитывать малоценные основные средства в составе запасов

Новый ФСБУ 5/2019 «Запасы»

Минфин разрешил учитывать малоценные основные средства в составе запасов

Новый ФСБУ 5/2019 «Запасы»

Запасами считают любые активы, которые компания использует либо

Новый ФСБУ 5/2019 «Запасы»

Запасами считают любые активы, которые компания использует либо

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 5/2019 «Запасы»

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

Из перечня

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

Из перечня

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

В группы

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

В группы

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

Амортизацию начисляют

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

Амортизацию начисляют

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

Согласно пункту 13

Новый ФСБУ 6/2020 «Основные средства»

(обязательно с отчетности за 2022 год)

Согласно пункту 13

Новый ФСБУ 26/2020 «Капитальные вложения» (обязательно с 2022 года)

В качестве капитальных

Новый ФСБУ 26/2020 «Капитальные вложения» (обязательно с 2022 года)

В качестве капитальных

Новый ФСБУ 26/2020 «Капитальные вложения» (обязательно с 2022 года)

В сумму фактических

Новый ФСБУ 26/2020 «Капитальные вложения» (обязательно с 2022 года)

В сумму фактических

Изменения в учете аренды основных средств

Согласно ПБУ 1/2008, если в ПБУ порядок

Изменения в учете аренды основных средств

Согласно ПБУ 1/2008, если в ПБУ порядок

ФСБУ 25/2018 «Бухгалтерский учет аренды»

(приказ Минфина от 16.10.2018 № 208н). Обязательно

ФСБУ 25/2018 «Бухгалтерский учет аренды» (приказ Минфина от 16.10.2018 № 208н). Обязательно

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Как будет вести учет арендатор

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Как будет вести учет арендатор

Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое Учет денежных средств

Учет денежных средств Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Организация оборотных средств

Организация оборотных средств Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Оценка стоимости компании для целей прогнозирования

Оценка стоимости компании для целей прогнозирования Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Книга доходів і витрат

Книга доходів і витрат Сутність та функції грошей

Сутність та функції грошей Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Efective Property Investments in the European Market

Efective Property Investments in the European Market Расходы предприятия, себестоимость продукции

Расходы предприятия, себестоимость продукции Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Дни пенсионной грамотности

Дни пенсионной грамотности Smart Contract Ether Chain

Smart Contract Ether Chain Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Учет финансовых вложений

Учет финансовых вложений Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Проектное финансирование

Проектное финансирование MS Excel в финансовых вычислениях

MS Excel в финансовых вычислениях Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Проблемы и перспективы финансирования социальной сферы в России

Проблемы и перспективы финансирования социальной сферы в России