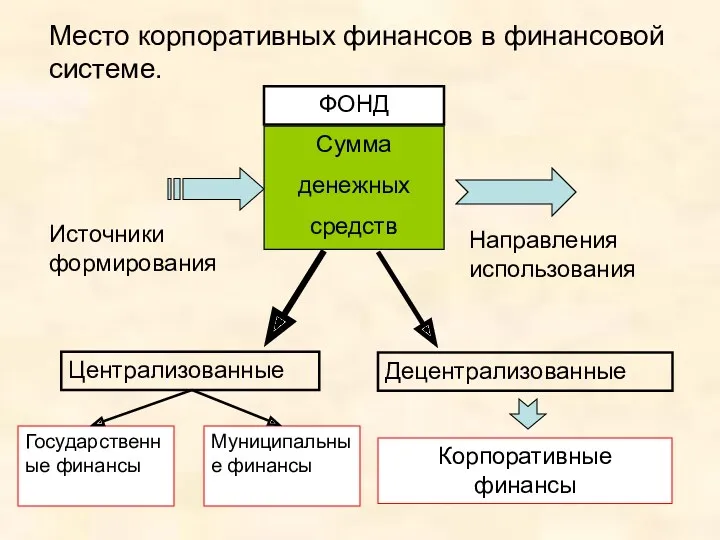

Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование

Цель: проанализировать место резервов в денежно-кредитной политике,проводимой Банком России Задачи: - рассмотреть сущность и значимость обязательного резервирования - изучить управление обязательными резервами кредитной организации - наметить пути совершенствования обязательного резервирования. Актуальность выпускной квалификационной работы заключена в том, что в современных условиях значение обязательных резервов повышается.Гарантируя надежность возврата наличных средств, банковские резервы повышают конкурентоспособность отдельного банка Резервы в деятельности банка: сущность, виды, источники

формирования

1) резерв (фр. reserve-запас, лат. reservare - сберегать, сохранять) - это запас чего-либо на случай надобности; источник, откуда черпаются необходимые новые материалы, силы»; 2) резерв - это сумма, выделяемая предприятием на покрытие возможных или ожидаемых расходов или убытков; 3) резервы - это часть материальных и финансовых средств, временно исключенных из народнохозяйственного оборота и находящихся в запасе... Обособляемая часть резервов концентрируется в резервных (страховых) фондах; 4) резерв - это запас товаров, денежных средств, иностранной валюты и т.д. на случай надобности; источник, из которого черпаются специально сохраняемые ресурсы в случае острой необходимости их использования. Мы видим, что все приведенные определения полностью согласуются друг с другом и выделяют следующие характерные признаки резерва. Состав - это запас чего-либо, имеющего ценность: товаров, материальных и финансовых средств. Назначение - на случай надобности, острой необходимости, ожидаемых расходов или убытков