- Доходы. Торговые наложения. Прибыль фармацевтической организации. (Тема 23)

Содержание

- 2. План лекции Понятие дохода организации Валовый доход Торговые наложения Прибыль. Виды прибыли

- 3. Управление Управление – эффективное использование и координация ресурсов для достижения заданных целей с максимальной эффективностью «Управление

- 4. Доходы организации Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

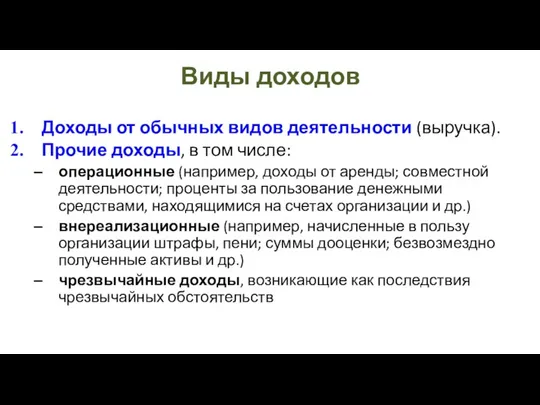

- 5. Виды доходов Доходы от обычных видов деятельности (выручка). Прочие доходы, в том числе: операционные (например, доходы

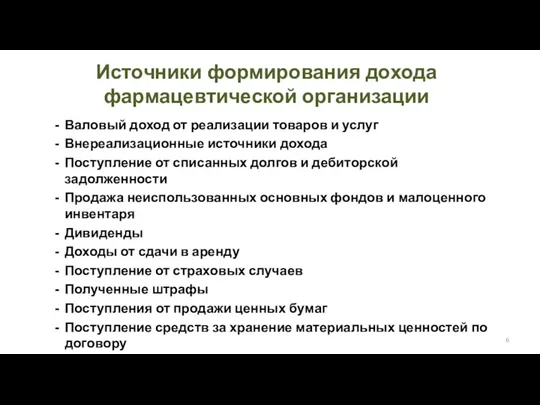

- 6. Источники формирования дохода фармацевтической организации Валовый доход от реализации товаров и услуг Внереализационные источники дохода Поступление

- 7. Порядок формирования дохода и прибыли Выручка от реализации Товаров и услуг Внереализационные доходы Операционные доходы Внереализационные

- 8. Разница между продажной стоимостью и себестоимостью товаров - ТОРГОВОЕ НАЛОЖЕНИЕ Все товары поступают в аптечные организации

- 9. Торговые наложения - это источники получения дохода (прибыли), необходимого для возмещения расходов и получения прибыли.

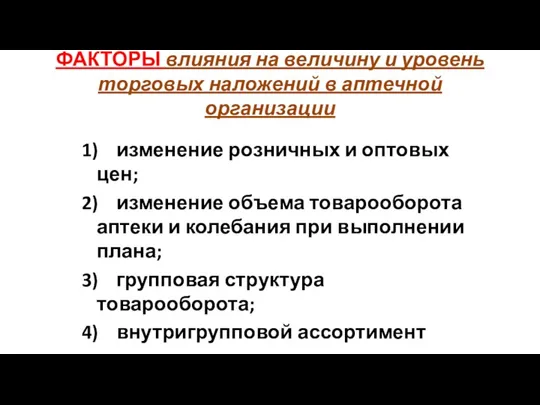

- 10. ФАКТОРЫ влияния на величину и уровень торговых наложений в аптечной организации 1) изменение розничных и оптовых

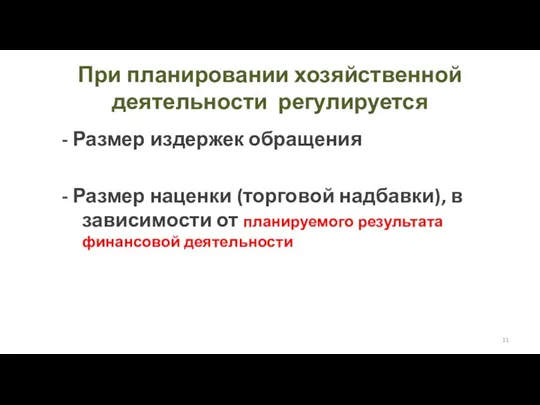

- 11. При планировании хозяйственной деятельности регулируется - Размер издержек обращения - Размер наценки (торговой надбавки), в зависимости

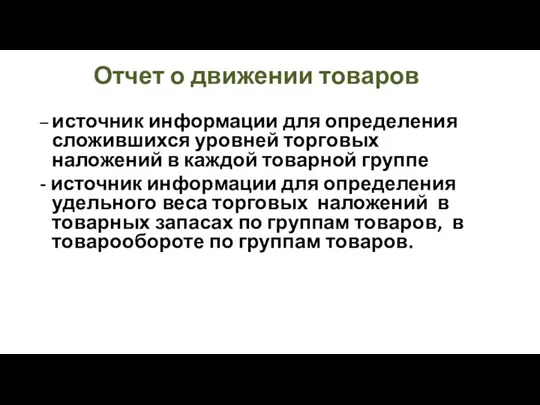

- 12. Отчет о движении товаров – источник информации для определения сложившихся уровней торговых наложений в каждой товарной

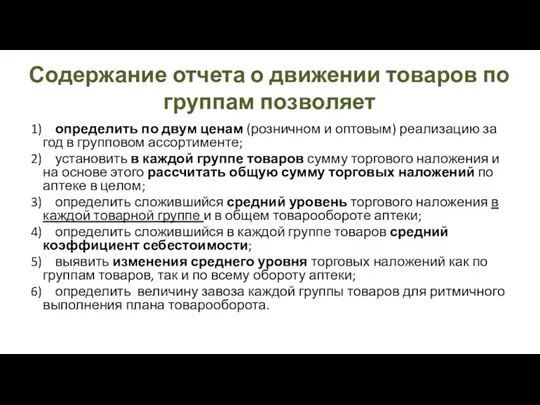

- 13. Содержание отчета о движении товаров по группам позволяет 1) определить по двум ценам (розничном и оптовым)

- 14. Конечный финансовый результат – рентабельность (относительный показатель) Р=У(ТН) –У(ИО) Р – рентабельность ТН – уровень торговых

- 15. Торговые наложения (ТН) Размер ТН определяется расчетным путем – определяется средний уровень ТН по данным учета:

- 16. Расчет реализованных ТН По среднему проценту По общему товарообороту По ассортименту товарооборота По ассортименту остатка товара

- 17. Расчет среднего процента ТН (Ср) Ср=[(ТНнп+ТНп+ТНвыб)/(Р+Ок)]*100% ТНнп – ТН на остаток товара на начало периода ТНп

- 18. Запас финансовой прочности ЗФП = ΣТН – ПР ΣТН – сумма торговых наложений ПР – порог

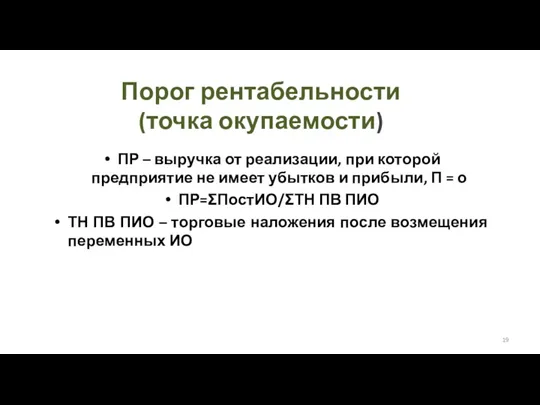

- 19. Порог рентабельности (точка окупаемости) ПР – выручка от реализации, при которой предприятие не имеет убытков и

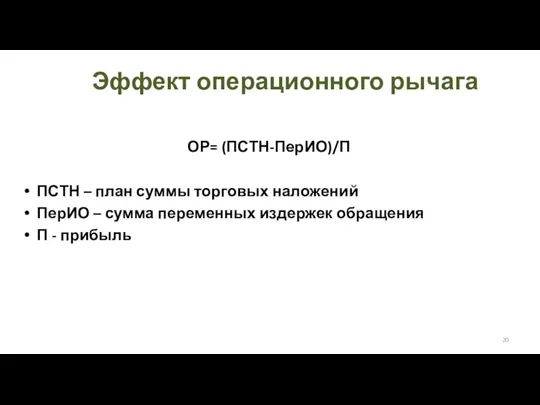

- 20. Эффект операционного рычага ОР= (ПСТН-ПерИО)/П ПСТН – план суммы торговых наложений ПерИО – сумма переменных издержек

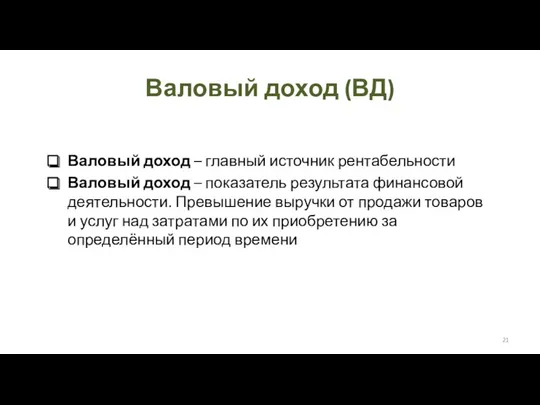

- 21. Валовый доход (ВД) Валовый доход – главный источник рентабельности Валовый доход – показатель результата финансовой деятельности.

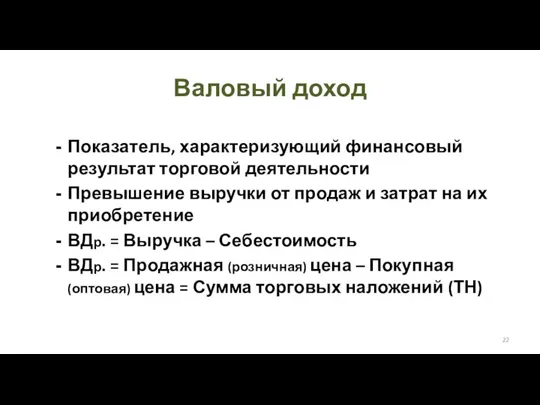

- 22. Валовый доход Показатель, характеризующий финансовый результат торговой деятельности Превышение выручки от продаж и затрат на их

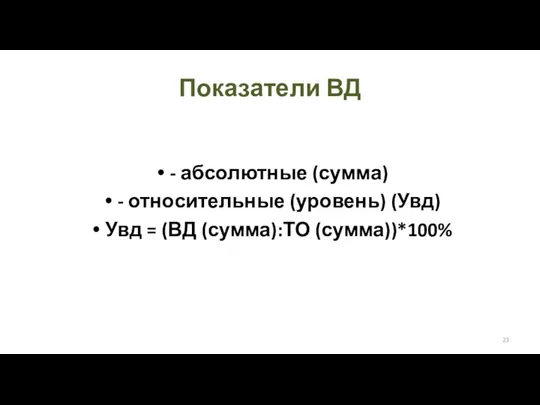

- 23. Показатели ВД - абсолютные (сумма) - относительные (уровень) (Увд) Увд = (ВД (сумма):ТО (сумма))*100%

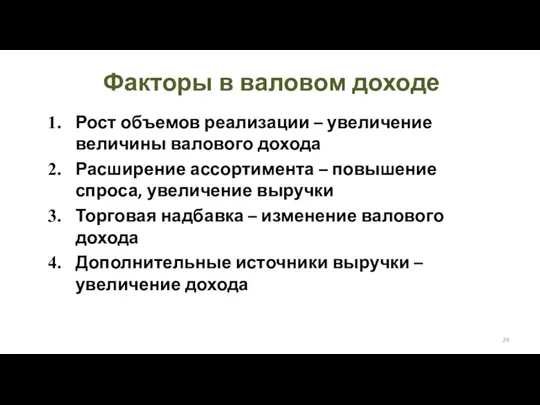

- 24. Факторы в валовом доходе Рост объемов реализации – увеличение величины валового дохода Расширение ассортимента – повышение

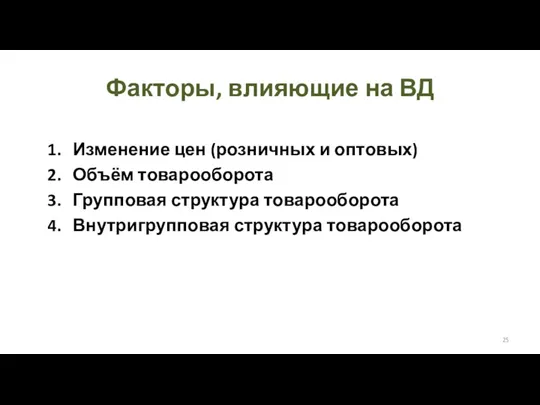

- 25. Факторы, влияющие на ВД Изменение цен (розничных и оптовых) Объём товарооборота Групповая структура товарооборота Внутригрупповая структура

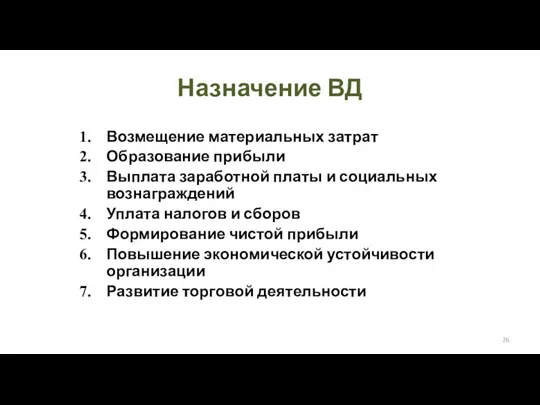

- 26. Назначение ВД Возмещение материальных затрат Образование прибыли Выплата заработной платы и социальных вознаграждений Уплата налогов и

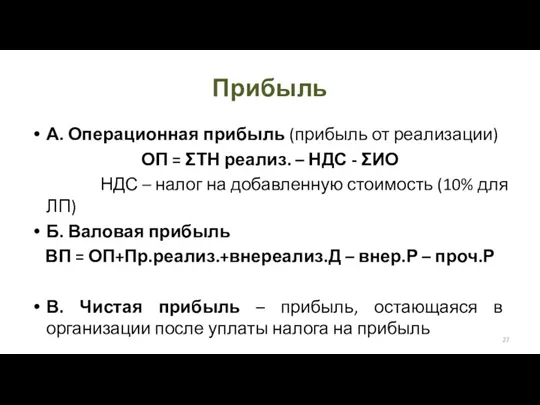

- 27. Прибыль А. Операционная прибыль (прибыль от реализации) ОП = ΣТН реализ. – НДС - ΣИО НДС

- 28. Функции прибыли Социальная (социальные гарантии внутри организации) Экономическая (экономический эффект, финансовая устойчивость) Производственная (повышение уровня производительности)

- 29. Факторы, влияющие на прибыль

- 30. Методы увеличения прибыли Увеличение товарооборота (снижение цен, реклама, ассортимент) Контроль за бюджетом организации Управление движением денежных

- 31. Сумма валовой прибыли (ВП) ВП (ТН) = ТО р.ц. – ТО о.ц. (образуется за счет наценки)

- 32. Уровень валовой прибыли (ВП) У(ВП) = У(ТН) = (ВП/ТО р.ц.)*100% У(ВП) – сколько рублей дохода получает

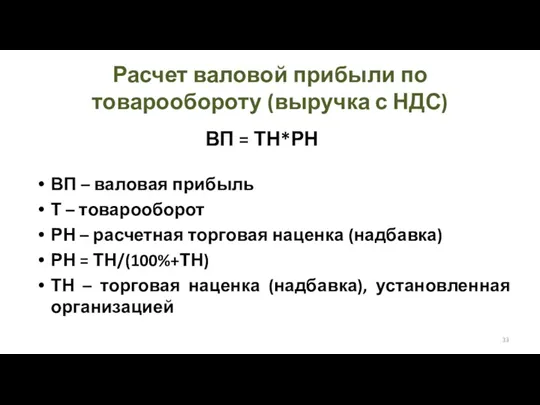

- 33. Расчет валовой прибыли по товарообороту (выручка с НДС) ВП = ТН*РН ВП – валовая прибыль Т

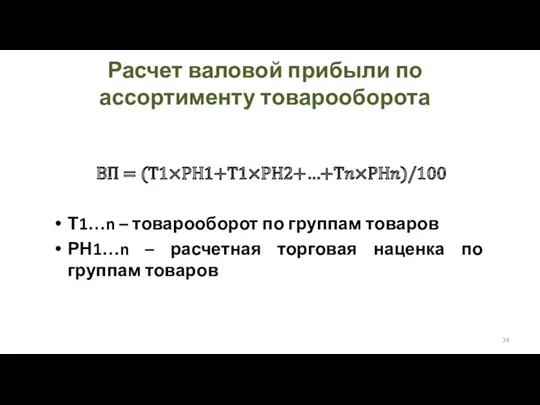

- 34. Расчет валовой прибыли по ассортименту товарооборота ВП = (Т1×РН1+Т1×РН2+…+Т?×РН?)/100 Т1…n – товарооборот по группам товаров РН1…n

- 35. Расчет ВП по среднему проценту ВП = (Т*П)/100 Т – товарооборот П – средний % ВД

- 36. Расчет ВП по ассортименту остатка товаров ВД=Нн+Нп-Нв-Нк (определяется по каждому конкретному товару)

- 37. Балансовая прибыль (Пб) Пб = Пр + Ппр + Пвр Пр – прибыль от реализации товаров

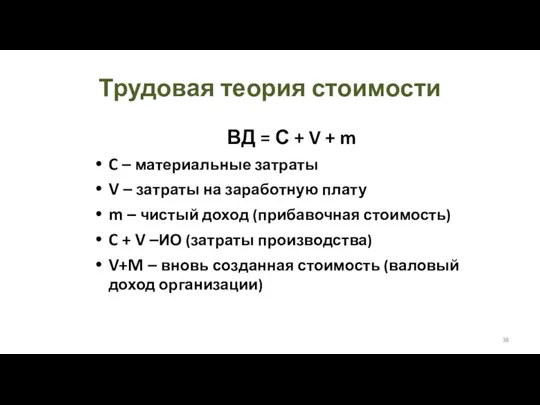

- 38. Трудовая теория стоимости ВД = С + V + m C – материальные затраты V –

- 39. Спасибо за внимание!

- 41. Скачать презентацию

План лекции

Понятие дохода организации

Валовый доход

Торговые наложения

Прибыль. Виды прибыли

План лекции

Понятие дохода организации

Валовый доход

Торговые наложения

Прибыль. Виды прибыли

Управление

Управление – эффективное использование и координация ресурсов для достижения заданных

Управление

Управление – эффективное использование и координация ресурсов для достижения заданных

Доходы организации

Доходами организации признается увеличение экономических выгод в результате поступления

Доходы организации

Доходами организации признается увеличение экономических выгод в результате поступления

Виды доходов

Доходы от обычных видов деятельности (выручка).

Прочие доходы, в том числе:

операционные

Виды доходов

Доходы от обычных видов деятельности (выручка).

Прочие доходы, в том числе:

операционные

Источники формирования дохода фармацевтической организации

Валовый доход от реализации товаров и услуг

Внереализационные

Источники формирования дохода фармацевтической организации

Валовый доход от реализации товаров и услуг

Внереализационные

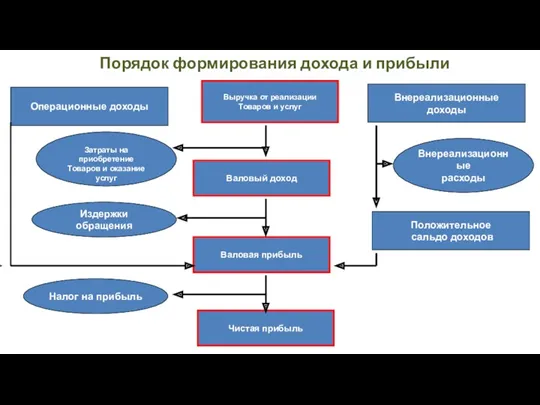

Порядок формирования дохода и прибыли

Выручка от реализации

Товаров и услуг

Внереализационные

доходы

Операционные доходы

Внереализационные

расходы

Затраты на

Порядок формирования дохода и прибыли

Выручка от реализации

Товаров и услуг

Внереализационные

доходы

Операционные доходы

Внереализационные

расходы

Затраты на

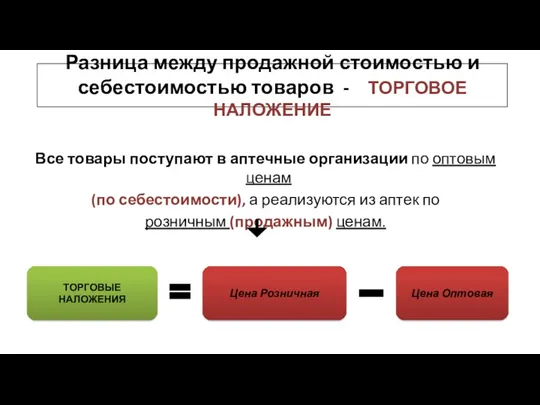

Разница между продажной стоимостью и себестоимостью товаров - ТОРГОВОЕ НАЛОЖЕНИЕ

Все товары

Разница между продажной стоимостью и себестоимостью товаров - ТОРГОВОЕ НАЛОЖЕНИЕ

Все товары

Торговые наложения - это источники получения дохода (прибыли), необходимого для возмещения

ФАКТОРЫ влияния на величину и уровень торговых наложений в аптечной организации

1)

ФАКТОРЫ влияния на величину и уровень торговых наложений в аптечной организации

1)

При планировании хозяйственной деятельности регулируется

- Размер издержек обращения

- Размер наценки (торговой

При планировании хозяйственной деятельности регулируется

- Размер издержек обращения

- Размер наценки (торговой

Отчет о движении товаров

– источник информации для определения сложившихся уровней

Отчет о движении товаров

– источник информации для определения сложившихся уровней

Содержание отчета о движении товаров по группам позволяет

1) определить по двум

Содержание отчета о движении товаров по группам позволяет

1) определить по двум

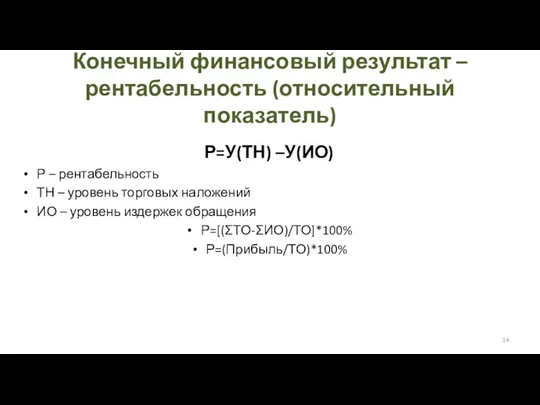

Конечный финансовый результат – рентабельность (относительный показатель)

Р=У(ТН) –У(ИО)

Р – рентабельность

ТН –

Конечный финансовый результат – рентабельность (относительный показатель)

Р=У(ТН) –У(ИО)

Р – рентабельность

ТН –

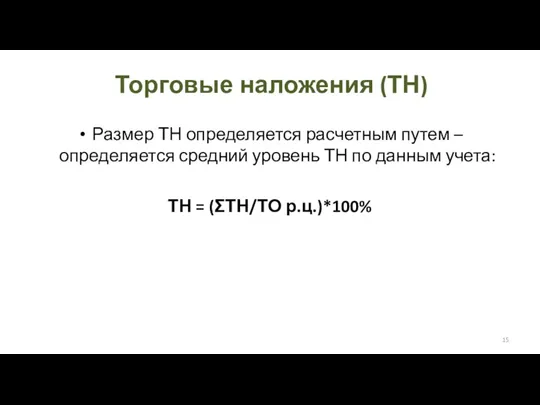

Торговые наложения (ТН)

Размер ТН определяется расчетным путем – определяется средний уровень

Торговые наложения (ТН)

Размер ТН определяется расчетным путем – определяется средний уровень

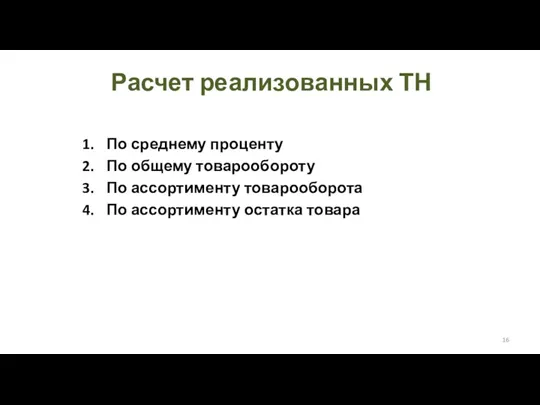

Расчет реализованных ТН

По среднему проценту

По общему товарообороту

По ассортименту товарооборота

По ассортименту остатка

Расчет реализованных ТН

По среднему проценту

По общему товарообороту

По ассортименту товарооборота

По ассортименту остатка

![Расчет среднего процента ТН (Ср) Ср=[(ТНнп+ТНп+ТНвыб)/(Р+Ок)]*100% ТНнп – ТН на](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/228084/slide-16.jpg)

Расчет среднего процента ТН (Ср)

Ср=[(ТНнп+ТНп+ТНвыб)/(Р+Ок)]*100%

ТНнп – ТН на остаток товара

Расчет среднего процента ТН (Ср)

Ср=[(ТНнп+ТНп+ТНвыб)/(Р+Ок)]*100%

ТНнп – ТН на остаток товара

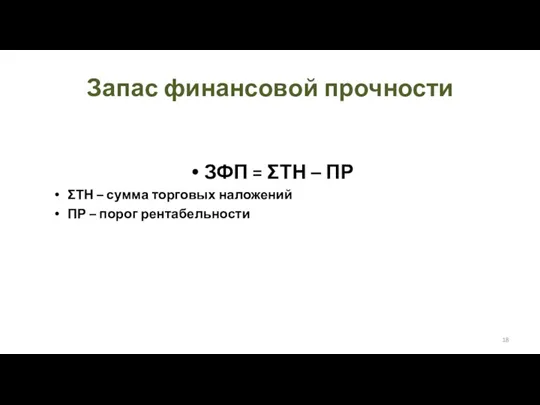

Запас финансовой прочности

ЗФП = ΣТН – ПР

ΣТН – сумма торговых наложений

ПР

Запас финансовой прочности

ЗФП = ΣТН – ПР

ΣТН – сумма торговых наложений

ПР

Порог рентабельности

(точка окупаемости)

ПР – выручка от реализации, при которой предприятие

Порог рентабельности

(точка окупаемости)

ПР – выручка от реализации, при которой предприятие

Эффект операционного рычага

ОР= (ПСТН-ПерИО)/П

ПСТН – план суммы торговых наложений

ПерИО – сумма

Эффект операционного рычага

ОР= (ПСТН-ПерИО)/П

ПСТН – план суммы торговых наложений

ПерИО – сумма

Валовый доход (ВД)

Валовый доход – главный источник рентабельности

Валовый доход – показатель

Валовый доход (ВД)

Валовый доход – главный источник рентабельности

Валовый доход – показатель

Валовый доход

Показатель, характеризующий финансовый результат торговой деятельности

Превышение выручки от продаж и

Валовый доход

Показатель, характеризующий финансовый результат торговой деятельности

Превышение выручки от продаж и

Показатели ВД

- абсолютные (сумма)

- относительные (уровень) (Увд)

Увд = (ВД (сумма):ТО

Показатели ВД

- абсолютные (сумма)

- относительные (уровень) (Увд)

Увд = (ВД (сумма):ТО

Факторы в валовом доходе

Рост объемов реализации – увеличение величины валового дохода

Расширение

Факторы в валовом доходе

Рост объемов реализации – увеличение величины валового дохода

Расширение

Факторы, влияющие на ВД

Изменение цен (розничных и оптовых)

Объём товарооборота

Групповая структура товарооборота

Внутригрупповая

Факторы, влияющие на ВД

Изменение цен (розничных и оптовых)

Объём товарооборота

Групповая структура товарооборота

Внутригрупповая

Назначение ВД

Возмещение материальных затрат

Образование прибыли

Выплата заработной платы и социальных вознаграждений

Уплата налогов

Назначение ВД

Возмещение материальных затрат

Образование прибыли

Выплата заработной платы и социальных вознаграждений

Уплата налогов

Прибыль

А. Операционная прибыль (прибыль от реализации)

ОП = ΣТН реализ. – НДС

Прибыль

А. Операционная прибыль (прибыль от реализации)

ОП = ΣТН реализ. – НДС

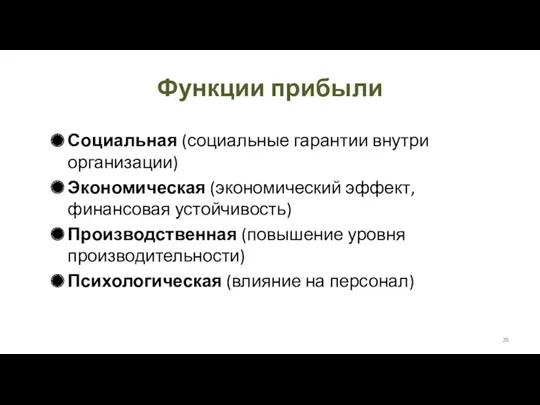

Функции прибыли

Социальная (социальные гарантии внутри организации)

Экономическая (экономический эффект, финансовая устойчивость)

Производственная (повышение

Функции прибыли

Социальная (социальные гарантии внутри организации)

Экономическая (экономический эффект, финансовая устойчивость)

Производственная (повышение

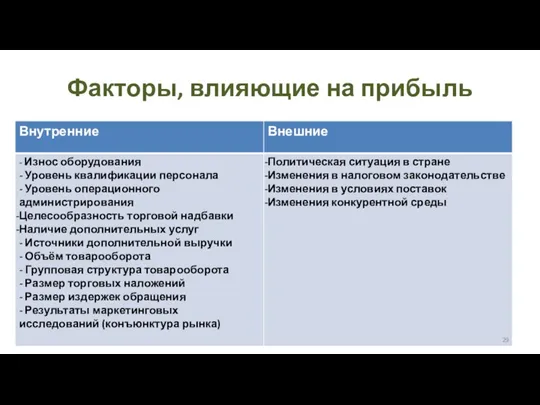

Факторы, влияющие на прибыль

Факторы, влияющие на прибыль

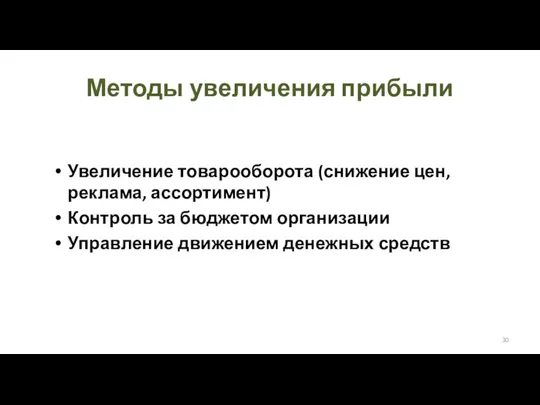

Методы увеличения прибыли

Увеличение товарооборота (снижение цен, реклама, ассортимент)

Контроль за бюджетом организации

Управление

Методы увеличения прибыли

Увеличение товарооборота (снижение цен, реклама, ассортимент)

Контроль за бюджетом организации

Управление

Сумма валовой прибыли (ВП)

ВП (ТН) = ТО р.ц. – ТО о.ц.

(образуется

Сумма валовой прибыли (ВП)

ВП (ТН) = ТО р.ц. – ТО о.ц.

(образуется

Уровень валовой прибыли (ВП)

У(ВП) = У(ТН) = (ВП/ТО р.ц.)*100%

У(ВП) – сколько

Уровень валовой прибыли (ВП)

У(ВП) = У(ТН) = (ВП/ТО р.ц.)*100%

У(ВП) – сколько

Расчет валовой прибыли по товарообороту (выручка с НДС)

ВП = ТН*РН

ВП

Расчет валовой прибыли по товарообороту (выручка с НДС)

ВП = ТН*РН

ВП

Расчет валовой прибыли по ассортименту товарооборота

ВП = (Т1×РН1+Т1×РН2+…+Т?×РН?)/100

Т1…n – товарооборот по

Расчет валовой прибыли по ассортименту товарооборота

ВП = (Т1×РН1+Т1×РН2+…+Т?×РН?)/100

Т1…n – товарооборот по

Расчет ВП по среднему проценту

ВП = (Т*П)/100

Т – товарооборот

П –

Расчет ВП по среднему проценту

ВП = (Т*П)/100

Т – товарооборот

П –

Расчет ВП по ассортименту остатка товаров

ВД=Нн+Нп-Нв-Нк

(определяется по каждому конкретному товару)

Расчет ВП по ассортименту остатка товаров

ВД=Нн+Нп-Нв-Нк

(определяется по каждому конкретному товару)

Балансовая прибыль (Пб)

Пб = Пр + Ппр + Пвр

Пр –

Балансовая прибыль (Пб)

Пб = Пр + Ппр + Пвр

Пр –

Трудовая теория стоимости

ВД = С + V + m

C – материальные

Трудовая теория стоимости

ВД = С + V + m

C – материальные

Спасибо за внимание!

Спасибо за внимание!

Хирургическое лечение микротии и атрезии наружного слухового прохода у детей

Хирургическое лечение микротии и атрезии наружного слухового прохода у детей Организация медицинской помощи сельскому населению

Организация медицинской помощи сельскому населению Факторы риска ОНМК. Профилактика инсульта. Нейрореабилитация после инсульта

Факторы риска ОНМК. Профилактика инсульта. Нейрореабилитация после инсульта ВКР: Особенности деятельности медицинской сестры при обучении родителей уходу за новорожденным ребенком

ВКР: Особенности деятельности медицинской сестры при обучении родителей уходу за новорожденным ребенком Алкоголь и его влияние на здоровье человека

Алкоголь и его влияние на здоровье человека Асқазанның зертханалық және аспаптық зерттеу әдістері

Асқазанның зертханалық және аспаптық зерттеу әдістері Ревматическая лихорадка

Ревматическая лихорадка Хроническая сердечная недостаточность

Хроническая сердечная недостаточность Характеристика лекарственного растительного сырья, источников атропина

Характеристика лекарственного растительного сырья, источников атропина Методы диагностики зубочелюстных аномалий у детей

Методы диагностики зубочелюстных аномалий у детей Методы определения доброкачественности лекарственного растительного сырья

Методы определения доброкачественности лекарственного растительного сырья Модели организации скорой медицинской помощи в стационарных условиях

Модели организации скорой медицинской помощи в стационарных условиях Перитонит. Причины бактериальных перитонитов

Перитонит. Причины бактериальных перитонитов Долихосигма. Этиология

Долихосигма. Этиология Хламидиоз у животных

Хламидиоз у животных Медицинский дискурс: стратегии и тактики речевого поведения врача

Медицинский дискурс: стратегии и тактики речевого поведения врача Методика сложного удаления зубов и их корней

Методика сложного удаления зубов и их корней Аритмия. Нарушения ритма сердца

Аритмия. Нарушения ритма сердца Классификация основных заболеваний век

Классификация основных заболеваний век Некариозные поражения твердых тканей зубов у детей

Некариозные поражения твердых тканей зубов у детей Биохимическая генетика

Биохимическая генетика Огнестрельные ранения. Первая помощь

Огнестрельные ранения. Первая помощь :Вильмс ісігі немесе Нефробластома

:Вильмс ісігі немесе Нефробластома Распространенные заболевания в терапии

Распространенные заболевания в терапии Физиология. Методы физиологических исследований

Физиология. Методы физиологических исследований Иммунодефицитные состояния у детей

Иммунодефицитные состояния у детей Реакции гиперчувствительности. Аутоиммунные процессы. Амилоидоз

Реакции гиперчувствительности. Аутоиммунные процессы. Амилоидоз Клиническая картина трансверсальной патологии прикуса

Клиническая картина трансверсальной патологии прикуса