- İç kontrol bi̇ri̇mi̇

Содержание

- 2. İç kontrol; faaliyetlerin belirlenmiş politikalara ve mevzuata uygun yürütülmesi, kaynakların etkili, ekonomik ve verimli bir şekilde

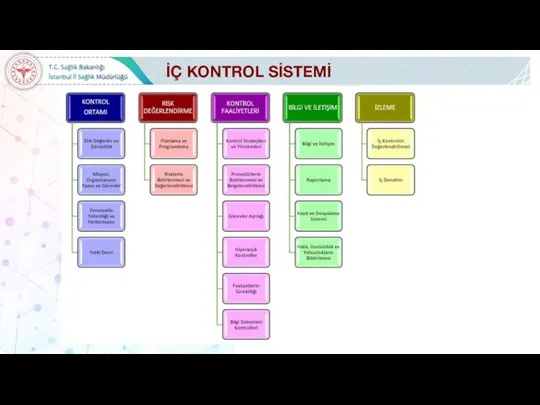

- 3. İÇ KONTROL SİSTEMİ

- 4. İÇ KONTROL SİSTEMİ

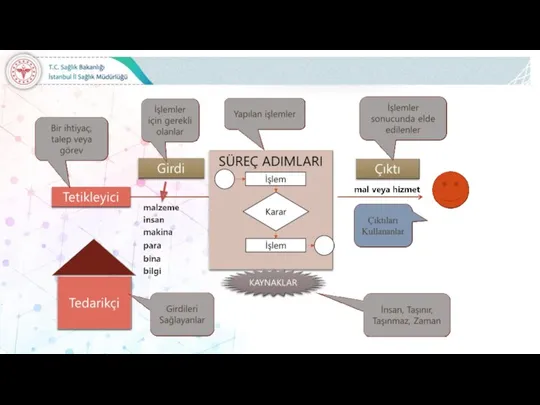

- 5. Başlatan (Tetikleyici) Girdiler (insan,makine, para, bina, bilgi..) Tedarikçiler Süreç Adımları (İşlem Adımları) Çıktılar Hizmet Alan(lar) İÇ

- 7. 1. ÇEYREK DÖNEM

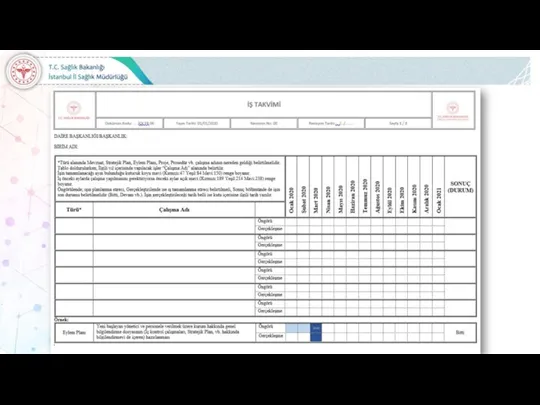

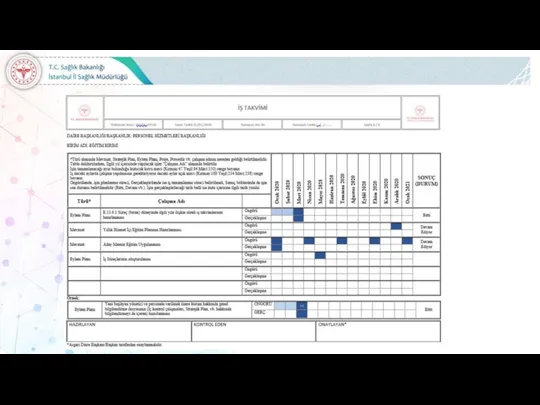

- 8. 2020 Yılı İş Takvimi 1. ve 2. Çeyrek Dönem

- 11. 2. ÇEYREK DÖNEM

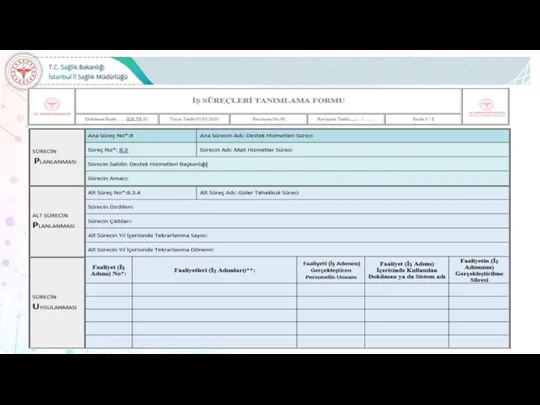

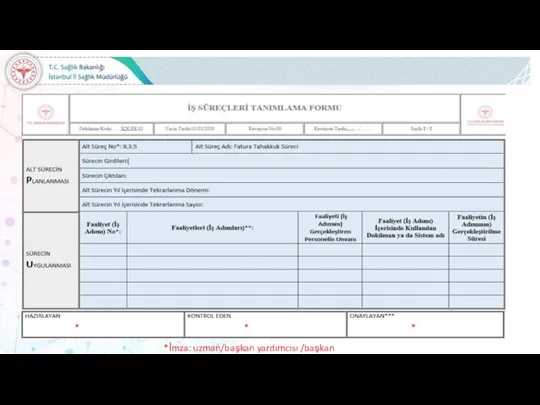

- 12. İŞ SÜREÇLERİ TANIMLAMA FORMU

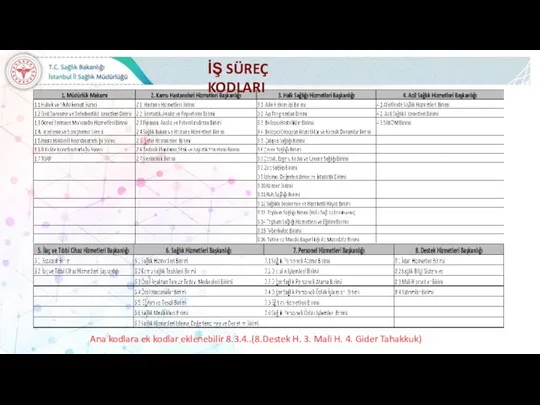

- 13. İŞ SÜREÇ KODLARI Ana kodlara ek kodlar eklenebilir 8.3.4..(8.Destek H. 3. Mali H. 4. Gider Tahakkuk)

- 15. *İmza: uzman/başkan yardımcısı /başkan * * *

- 16. GÖREV/İŞ DAĞILIM FORMU (Merkez birimler)

- 18. Sorumluluk Matrisi

- 19. * İş sorumlusu tanımlaması yapılırken kişi ismi yerine unvan (ilgili personel/birim sor….) yazılacaktır **İmza: uzman/başkan yardımcısı

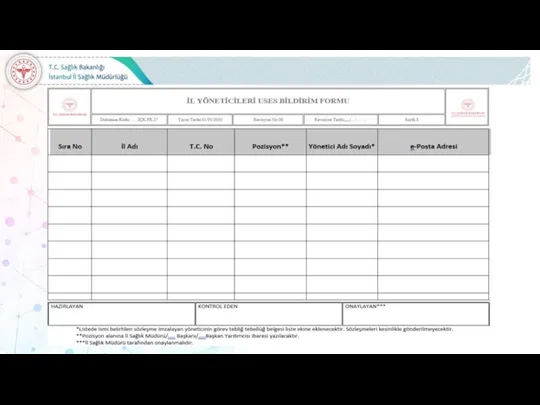

- 20. İL YÖNETİCİLERİ USES BİLDİRİM FORMU

- 22. 3. ÇEYREK DÖNEM

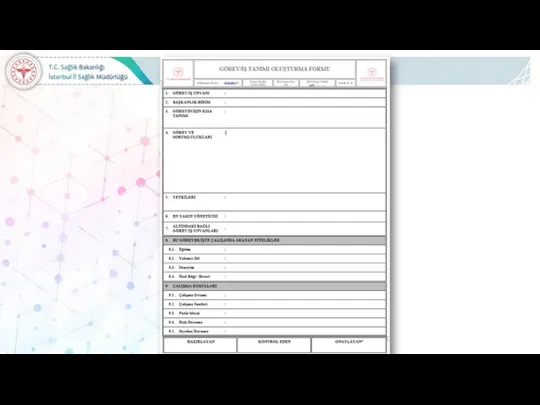

- 23. GÖREV-İŞ TANIMI OLUŞTURMA FORMU

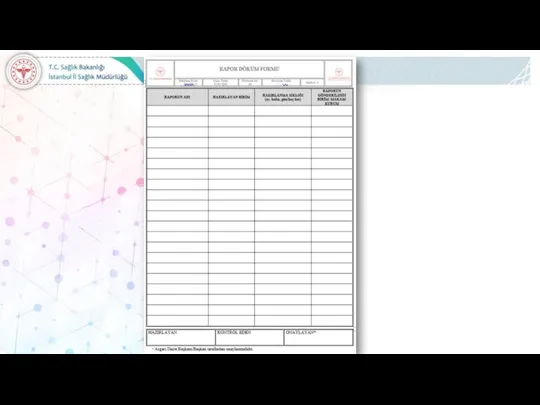

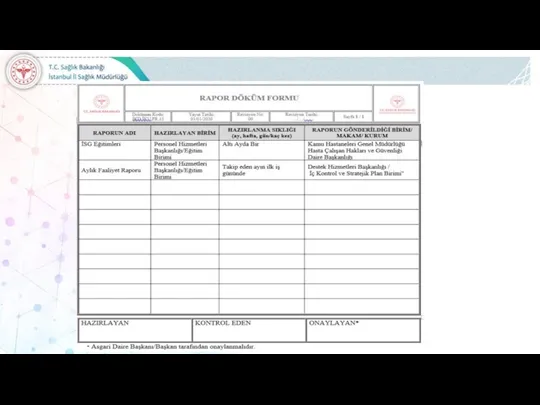

- 26. Rapor Döküm Formu

- 29. RİSK

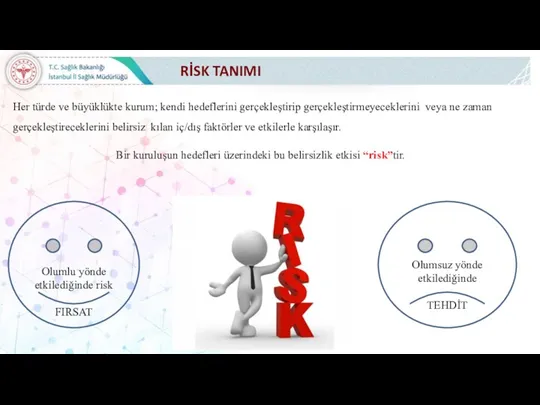

- 30. RİSK TANIMI Her türde ve büyüklükte kurum; kendi hedeflerini gerçekleştirip gerçekleştirmeyeceklerini veya ne zaman gerçekleştireceklerini belirsiz

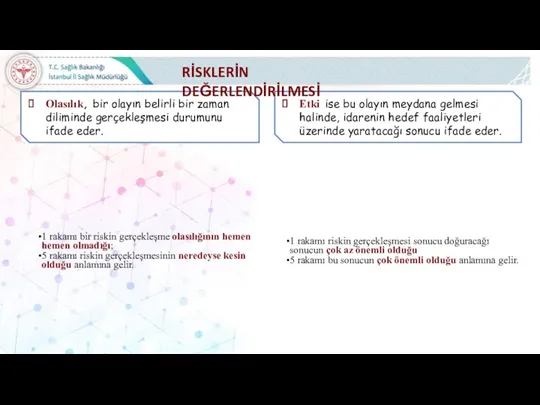

- 31. Olasılık, bir olayın belirli bir zaman diliminde gerçekleşmesi durumunu ifade eder. Etki ise bu olayın meydana

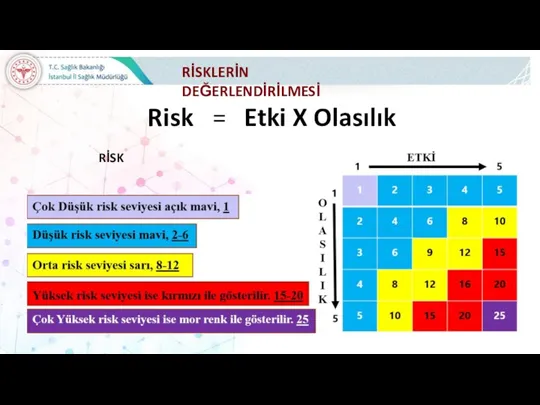

- 32. Etki ve olasılık matrislerle matematiksel değerlerle ifade edilmeye çalışılır. Etki ve olasılığın çarpımı bize risk puanını

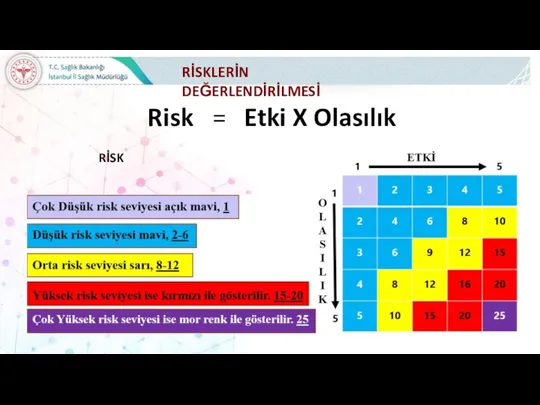

- 33. Etki X Olasılık = Risk RİSKLERİN DEĞERLENDİRİLMESİ RİSK

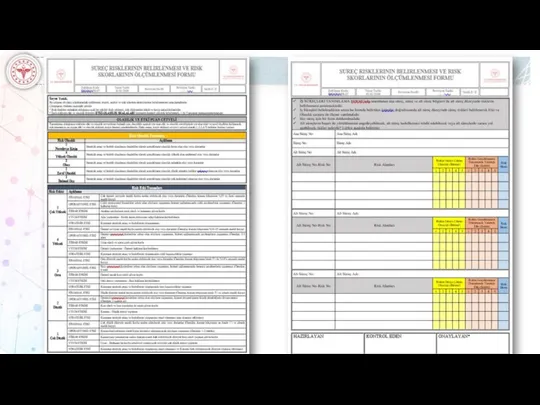

- 34. SÜREÇ RİSKLERİNİN BELİRLENMESİ VE RİSK SKORLARININ ÖLÇÜMLENMESİ FORMU

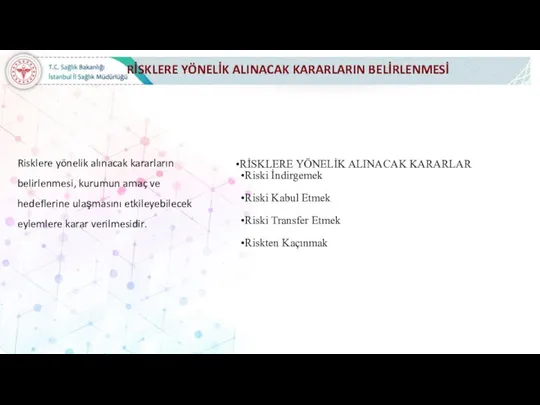

- 36. RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ

- 37. Risklere yönelik alınacak kararların belirlenmesi, kurumun amaç ve hedeflerine ulaşmasını etkileyebilecek eylemlere karar verilmesidir. RİSKLERE YÖNELİK

- 38. ALT SÜREÇ RİSKLERİ KONTROL FAALİYETLERİ FORMU RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ

- 40. 4. ÇEYREK DÖNEM

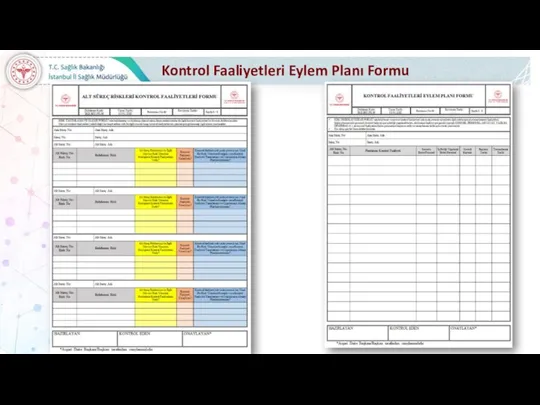

- 41. Kontrol Faaliyetleri Eylem Planı Formu

- 42. Kontrol Faaliyetleri Eylem Planı Formu

- 43. Kontrol Faaliyetleri Eylem Planı Formu Üçüncü çeyrek dönemde Alt Süreç Riskleri Kontrol Faaliyetleri Formunun ‘‘Kontrol Faaliyeti

- 44. Risk Envanteri Formu

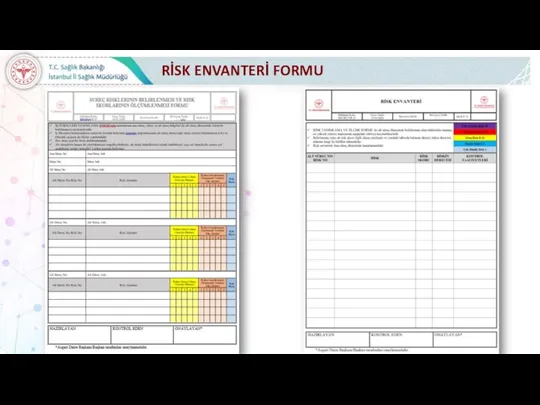

- 45. RİSK ENVANTERİ FORMU

- 46. Süreç Risklerinin Belirlenmesi ve Risk Skorlarının Ölçümlenmesi Formunda alt süreç düzeyinde belirlenen risk skorları, risk envanteri

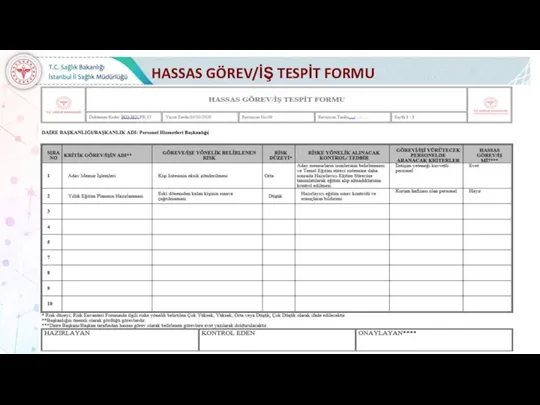

- 47. Hassas Görev Tespit Formu

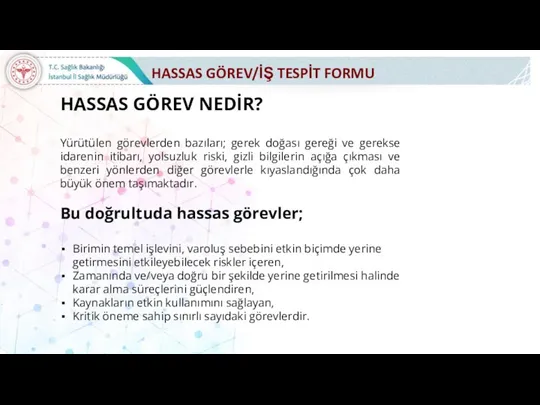

- 48. HASSAS GÖREV/İŞ TESPİT FORMU HASSAS GÖREV NEDİR? Yürütülen görevlerden bazıları; gerek doğası gereği ve gerekse idarenin

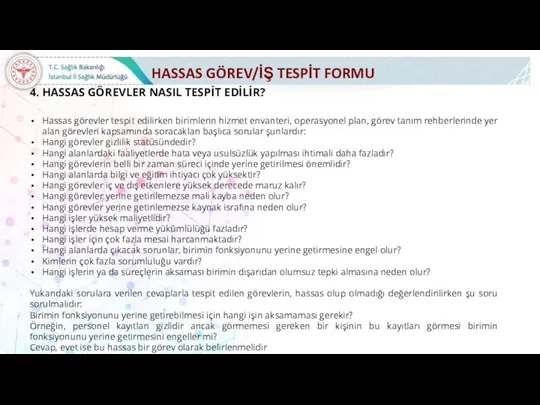

- 49. HASSAS GÖREV/İŞ TESPİT FORMU 4. HASSAS GÖREVLER NASIL TESPİT EDİLİR? Hassas görevler tespit edilirken birimlerin hizmet

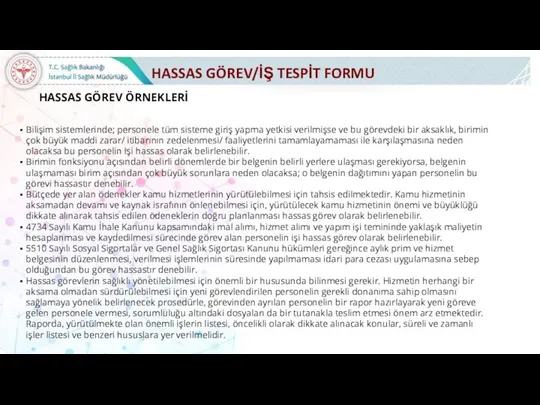

- 50. HASSAS GÖREV/İŞ TESPİT FORMU HASSAS GÖREV ÖRNEKLERİ Bilişim sistemlerinde; personele tüm sisteme giriş yapma yetkisi verilmişse

- 51. HASSAS GÖREV/İŞ TESPİT FORMU

- 52. Hassas Görev Envanter Formu

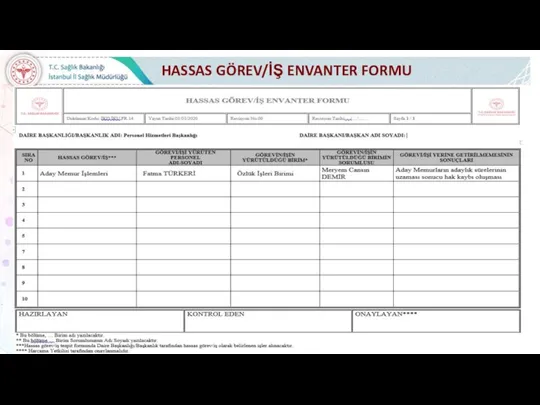

- 53. HASSAS GÖREV/İŞ ENVANTER FORMU

- 54. Hassas Görev/İş Tespit Formunda belirlenen hassas görevler Hassas Görev/ İş Envanter Formunda Hassas Görev/ İş kısmına

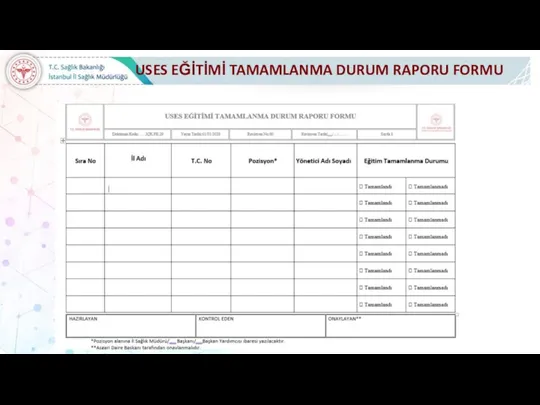

- 55. USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU

- 56. USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU

- 57. Risk Haritası

- 58. RİSK HARİTASI

- 59. Risk Haritası Harcama Birimi düzeyinde doldurulacaktır. Süreç Risklerinin Değerlendirilmesi formunda riskin derecesine göre kaç riskimiz varsa

- 60. Etki X Olasılık = Risk RİSKLERİN DEĞERLENDİRİLMESİ RİSK

- 61. ARTIRIM TALEP EDEN BİRİM FORMU

- 62. ARTIRIM TALEP EDEN BİRİM FORMU

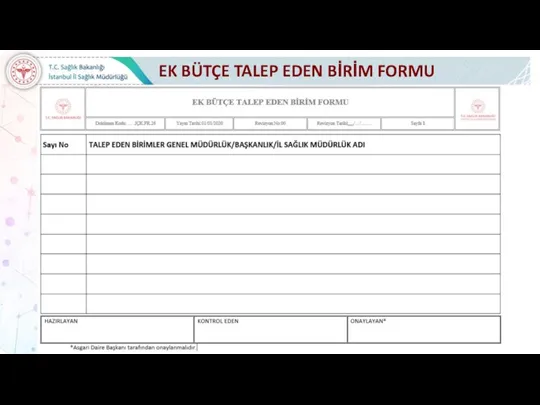

- 63. EK BÜTÇE TALEP EDEN BİRİM FORMU

- 64. EK BÜTÇE TALEP EDEN BİRİM FORMU

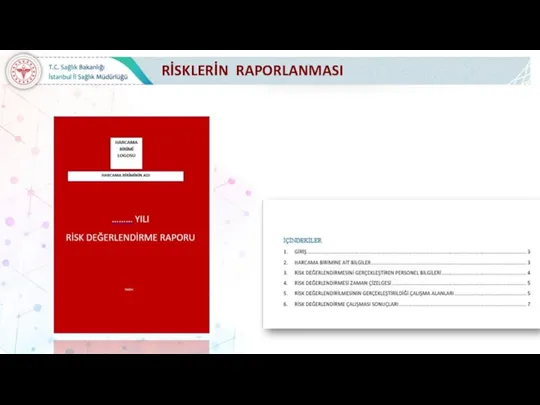

- 65. RİSKLERİN RAPORLANMASI

- 66. RİSKLERİN RAPORLANMASI Raporlama; risk yönetiminin tüm süreçleri boyunca etkin bir şekilde işletilmesi gereken hayati bir unsurdur.

- 67. RİSKLERİN RAPORLANMASI

- 69. Скачать презентацию

İç kontrol; faaliyetlerin belirlenmiş politikalara ve mevzuata uygun yürütülmesi, kaynakların etkili,

İç kontrol; faaliyetlerin belirlenmiş politikalara ve mevzuata uygun yürütülmesi, kaynakların etkili,

İÇ KONTROL SİSTEMİ

İÇ KONTROL SİSTEMİ

İÇ KONTROL SİSTEMİ

İÇ KONTROL SİSTEMİ

Başlatan (Tetikleyici)

Girdiler (insan,makine, para, bina, bilgi..)

Tedarikçiler

Süreç Adımları (İşlem Adımları)

Çıktılar

Hizmet Alan(lar)

İÇ KONTROL

Başlatan (Tetikleyici)

Girdiler (insan,makine, para, bina, bilgi..)

Tedarikçiler

Süreç Adımları (İşlem Adımları)

Çıktılar

Hizmet Alan(lar)

İÇ KONTROL

1. ÇEYREK DÖNEM

1. ÇEYREK DÖNEM

2020 Yılı İş Takvimi

1. ve 2. Çeyrek Dönem

2020 Yılı İş Takvimi

1. ve 2. Çeyrek Dönem

2. ÇEYREK DÖNEM

2. ÇEYREK DÖNEM

İŞ SÜREÇLERİ TANIMLAMA FORMU

İŞ SÜREÇLERİ TANIMLAMA FORMU

İŞ SÜREÇ KODLARI

Ana kodlara ek kodlar eklenebilir 8.3.4..(8.Destek H. 3. Mali

İŞ SÜREÇ KODLARI

Ana kodlara ek kodlar eklenebilir 8.3.4..(8.Destek H. 3. Mali

*İmza: uzman/başkan yardımcısı /başkan

*

*

*

*İmza: uzman/başkan yardımcısı /başkan

*

*

*

GÖREV/İŞ DAĞILIM FORMU (Merkez birimler)

GÖREV/İŞ DAĞILIM FORMU (Merkez birimler)

Sorumluluk Matrisi

Sorumluluk Matrisi

* İş sorumlusu tanımlaması yapılırken kişi ismi yerine unvan (ilgili personel/birim

* İş sorumlusu tanımlaması yapılırken kişi ismi yerine unvan (ilgili personel/birim

İL YÖNETİCİLERİ USES BİLDİRİM FORMU

İL YÖNETİCİLERİ USES BİLDİRİM FORMU

3. ÇEYREK DÖNEM

3. ÇEYREK DÖNEM

GÖREV-İŞ TANIMI OLUŞTURMA FORMU

GÖREV-İŞ TANIMI OLUŞTURMA FORMU

Rapor Döküm Formu

Rapor Döküm Formu

RİSK

RİSK

RİSK TANIMI

Her türde ve büyüklükte kurum; kendi hedeflerini gerçekleştirip gerçekleştirmeyeceklerini veya

RİSK TANIMI

Her türde ve büyüklükte kurum; kendi hedeflerini gerçekleştirip gerçekleştirmeyeceklerini veya

Olasılık, bir olayın belirli bir zaman diliminde gerçekleşmesi durumunu ifade eder.

Etki

Olasılık, bir olayın belirli bir zaman diliminde gerçekleşmesi durumunu ifade eder.

Etki

Etki ve olasılık matrislerle matematiksel değerlerle ifade edilmeye çalışılır. Etki ve

Etki ve olasılık matrislerle matematiksel değerlerle ifade edilmeye çalışılır. Etki ve

Etki X Olasılık

=

Risk

RİSKLERİN DEĞERLENDİRİLMESİ

RİSK

Etki X Olasılık

=

Risk

RİSKLERİN DEĞERLENDİRİLMESİ

RİSK

SÜREÇ RİSKLERİNİN BELİRLENMESİ VE RİSK SKORLARININ ÖLÇÜMLENMESİ FORMU

SÜREÇ RİSKLERİNİN BELİRLENMESİ VE RİSK SKORLARININ ÖLÇÜMLENMESİ FORMU

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ

RİSKLERE YÖNELİK ALINACAK

KARARLARIN BELİRLENMESİ

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ

RİSKLERE YÖNELİK ALINACAK

KARARLARIN BELİRLENMESİ

Risklere yönelik alınacak kararların belirlenmesi, kurumun amaç ve hedeflerine ulaşmasını etkileyebilecek

Risklere yönelik alınacak kararların belirlenmesi, kurumun amaç ve hedeflerine ulaşmasını etkileyebilecek

ALT SÜREÇ RİSKLERİ KONTROL

FAALİYETLERİ FORMU

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ

ALT SÜREÇ RİSKLERİ KONTROL

FAALİYETLERİ FORMU

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİ

4. ÇEYREK DÖNEM

4. ÇEYREK DÖNEM

Kontrol Faaliyetleri Eylem Planı Formu

Kontrol Faaliyetleri Eylem Planı Formu

Kontrol Faaliyetleri Eylem Planı Formu

Kontrol Faaliyetleri Eylem Planı Formu

Kontrol Faaliyetleri Eylem Planı Formu

Üçüncü çeyrek dönemde Alt Süreç Riskleri Kontrol

Kontrol Faaliyetleri Eylem Planı Formu

Üçüncü çeyrek dönemde Alt Süreç Riskleri Kontrol

Risk Envanteri Formu

Risk Envanteri Formu

RİSK ENVANTERİ FORMU

RİSK ENVANTERİ FORMU

Süreç Risklerinin Belirlenmesi ve Risk Skorlarının Ölçümlenmesi Formunda alt süreç düzeyinde

Süreç Risklerinin Belirlenmesi ve Risk Skorlarının Ölçümlenmesi Formunda alt süreç düzeyinde

Hassas Görev Tespit Formu

Hassas Görev Tespit Formu

HASSAS GÖREV/İŞ TESPİT FORMU

HASSAS GÖREV NEDİR?

Yürütülen görevlerden bazıları; gerek doğası gereği

HASSAS GÖREV/İŞ TESPİT FORMU

HASSAS GÖREV NEDİR?

Yürütülen görevlerden bazıları; gerek doğası gereği

HASSAS GÖREV/İŞ TESPİT FORMU

4. HASSAS GÖREVLER NASIL TESPİT EDİLİR?

Hassas görevler tespit

HASSAS GÖREV/İŞ TESPİT FORMU

4. HASSAS GÖREVLER NASIL TESPİT EDİLİR?

Hassas görevler tespit

HASSAS GÖREV/İŞ TESPİT FORMU

HASSAS GÖREV ÖRNEKLERİ

Bilişim sistemlerinde; personele tüm sisteme

HASSAS GÖREV/İŞ TESPİT FORMU

HASSAS GÖREV ÖRNEKLERİ

Bilişim sistemlerinde; personele tüm sisteme

HASSAS GÖREV/İŞ TESPİT FORMU

HASSAS GÖREV/İŞ TESPİT FORMU

Hassas Görev Envanter Formu

Hassas Görev Envanter Formu

HASSAS GÖREV/İŞ ENVANTER FORMU

HASSAS GÖREV/İŞ ENVANTER FORMU

Hassas Görev/İş Tespit Formunda belirlenen hassas görevler Hassas Görev/ İş Envanter

Hassas Görev/İş Tespit Formunda belirlenen hassas görevler Hassas Görev/ İş Envanter

USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU

USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU

USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU

USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU

Risk Haritası

Risk Haritası

RİSK HARİTASI

RİSK HARİTASI

Risk Haritası Harcama Birimi düzeyinde doldurulacaktır.

Süreç Risklerinin Değerlendirilmesi formunda riskin derecesine

Risk Haritası Harcama Birimi düzeyinde doldurulacaktır.

Süreç Risklerinin Değerlendirilmesi formunda riskin derecesine

Etki X Olasılık

=

Risk

RİSKLERİN DEĞERLENDİRİLMESİ

RİSK

Etki X Olasılık

=

Risk

RİSKLERİN DEĞERLENDİRİLMESİ

RİSK

ARTIRIM TALEP EDEN BİRİM FORMU

ARTIRIM TALEP EDEN BİRİM FORMU

ARTIRIM TALEP EDEN BİRİM FORMU

ARTIRIM TALEP EDEN BİRİM FORMU

EK BÜTÇE TALEP EDEN BİRİM FORMU

EK BÜTÇE TALEP EDEN BİRİM FORMU

EK BÜTÇE TALEP EDEN BİRİM FORMU

EK BÜTÇE TALEP EDEN BİRİM FORMU

RİSKLERİN RAPORLANMASI

RİSKLERİN RAPORLANMASI

RİSKLERİN RAPORLANMASI

Raporlama; risk yönetiminin tüm süreçleri boyunca etkin bir şekilde işletilmesi

RİSKLERİN RAPORLANMASI

Raporlama; risk yönetiminin tüm süreçleri boyunca etkin bir şekilde işletilmesi

RİSKLERİN RAPORLANMASI

RİSKLERİN RAPORLANMASI

Проект Магнит

Проект Магнит Управление человеческими ресурсами организации

Управление человеческими ресурсами организации Внешняя и внутренняя среда организации. Тема 2

Внешняя и внутренняя среда организации. Тема 2 Функционал территориального менеджера КО Славянка

Функционал территориального менеджера КО Славянка Принципы управления

Принципы управления Управление требованиями. Метод анализа иерархий

Управление требованиями. Метод анализа иерархий Кайдзен - ключ к успеху японских компаний

Кайдзен - ключ к успеху японских компаний Содержательные теории мотивации

Содержательные теории мотивации Управление проектами. Стадии управления проектами

Управление проектами. Стадии управления проектами Сызықтық құрылым

Сызықтық құрылым Компания Гарант-партнер

Компания Гарант-партнер Управление качеством

Управление качеством Этика общения персонала с гостем в гостиничном бизнесе

Этика общения персонала с гостем в гостиничном бизнесе Понятие и виды деловой карьеры

Понятие и виды деловой карьеры Типичные ошибки при написании проектов

Типичные ошибки при написании проектов Организация и планирование предприятия. Лекция 1. Производственная структура предприятия

Организация и планирование предприятия. Лекция 1. Производственная структура предприятия “Тайм-менеджмент”

“Тайм-менеджмент” Управление качеством и рисками проекта

Управление качеством и рисками проекта Фармацевтикалық ұйымдарды басқарудағы коммуникация

Фармацевтикалық ұйымдарды басқарудағы коммуникация Правовая основа метрологического обеспечения. (Лекция 3)

Правовая основа метрологического обеспечения. (Лекция 3) Экспертные и комплексные методы принятия управленческих решений

Экспертные и комплексные методы принятия управленческих решений Высвобождение персонала. Тема 11 (часть 1)

Высвобождение персонала. Тема 11 (часть 1) SWOT-анализ

SWOT-анализ Роль контроллинга и управленческого учета в системах управления предприятиями

Роль контроллинга и управленческого учета в системах управления предприятиями Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. Трудовые ресурсы. (Лекция 5)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. Трудовые ресурсы. (Лекция 5) Бережливые технологии в управлении

Бережливые технологии в управлении Планування чисельності персоналу

Планування чисельності персоналу Как получить работу мечты в ВТБ

Как получить работу мечты в ВТБ