- Аудит персонала

Содержание

- 2. Сущность аудита: контроль, оценка процессов и результатов Аудит персонала — система консультационной поддержки, аналитической оценки и

- 3. Цель аудита персонала - оценка эффективности и производительности деятельности персонала Задачи аудита персонала : формирование эффективных

- 4. Принципы аудита персонала профессионализм независимость достоверность честность объективность сопоставимость с международным правом. Аудиту подлежат три основные

- 5. Показатели аудита персонала анализ списочного состава работников по социально-демографическим характеристикам; анализ структуры кадрового состава по психологическим

- 6. проверка и анализ данных об использовании рабочего времени; оценка текучести кадров; определение в динамике количества работников,

- 7. Информацию для аудита можно получать в трёх формах: 1) Записи – та информация, которую можно свободно

- 8. Правовая основа аудита, особенности правоприменительной практики ФЗ «Об аудиторской деятельности» (от 30 декабря 2008 г. №

- 9. Особенности применяемых аудиторских методов Обычно в практике проведения аудита используются три основные группы методов: 1. организационно-аналитические

- 10. Схема аудиторской процедуры Все аудиторские процедуры разрабатываются по единой схеме, содержащей: - наименование контрольной процедуры; -

- 11. Особенности технологии, организации аудита нетрадиционное распределение ресурсов (располагаемых возможностей) аудитора; системообразующий характер любого отдельного элемента управления;

- 12. Особенности периодичности и объема аудита Основные факторы, регламентирующие объем аудита: а) особенности договора о проведении аудита;

- 13. Кадровый мониторинг Это процесс постоянного систематического сбора и анализа данных о человеке или группе лиц с

- 14. Подходы к мониторингу персонала в практике организаций и значение его создания мониторингом персонала понимается прямое отслеживание

- 15. Концептуальный подход к мониторингу персонала Основной целью мониторинга является создание необходимой информационной базы для руководства предприятия.

- 16. Для работы мониторинга и для его проведения должны быть созданы следующие условия: финансовые, включающие в себя

- 17. Основные факторы, регламентирующие объём аудита Объем аудиторской проверки - предмет профессионального суждения аудитора о характере и

- 18. К внешним факторам относятся макроэкономические и отраслевые факторы: Макроэкономические факторы - основная деятельность (снижение, рост); международная

- 19. К внутренним факторам относятся: общие факторы: история клиента; мнение руководства по поводу своего предприятия; мнение руководства

- 20. операции: сущность и основные пользователи продукции или услуг клиента; стадии и методы производства продукции и связанный

- 21. Первоначальный аудит проводится аудитором или аудиторской фирмой впервые для данного клиента. Это существенно увеличивает риск и

- 22. Текущий аудит проводится непосредственно в ходе осуществления работ или в процессе совершения хозяйственных операций и направлен

- 23. Оперативный аудит - это кратковременная аудиторская проверка для вынесения общей оценки состояния учета, отчетности, соблюдения законодательства,

- 24. Системный аудит - это практика ведущих консультантов плюс использование специальных стандартов на элементы системы производства и

- 25. Локальный аудит - производится локальная выборка кадровых документов для выявления системных ошибок кадрового учета. Выборочно на

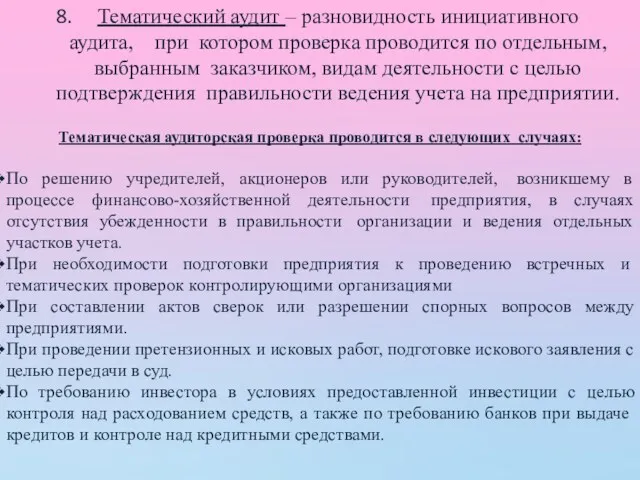

- 26. Тематический аудит – разновидность инициативного аудита, при котором проверка проводится по отдельным, выбранным заказчиком, видам деятельности

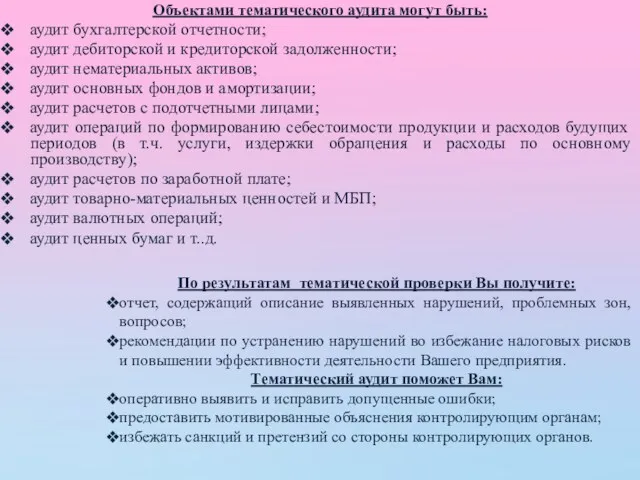

- 27. Объектами тематического аудита могут быть: аудит бухгалтерской отчетности; аудит дебиторской и кредиторской задолженности; аудит нематериальных активов;

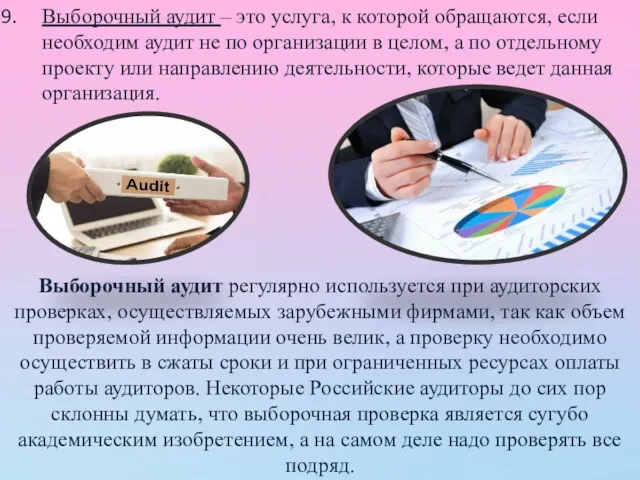

- 28. Выборочный аудит – это услуга, к которой обращаются, если необходим аудит не по организации в целом,

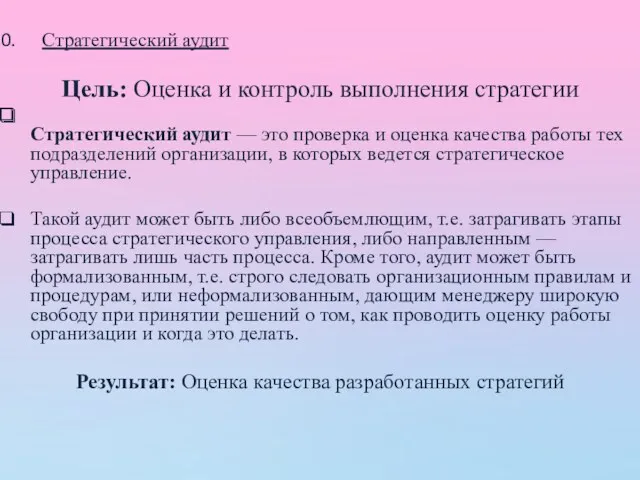

- 29. Стратегический аудит Цель: Оценка и контроль выполнения стратегии Стратегический аудит — это проверка и оценка качества

- 30. Управленческий аудит – это изучение и оценка хозяйственных операций для выработки рекомендаций по экономному и рациональному

- 31. Внешний аудит – это независимая и комплексная проверка финансовой (бухгалтерской) отчетности. Его основная цель – установление

- 32. Внутренний аудит – это проверка деятельность, которая проводится на предприятии сотрудниками, состоящими в штате проверяемой компании.

- 33. 14. В качестве фактора, обеспечивающего значительное снижение вероятности появления ошибок и приведения отчетности к нормализованному виду,

- 34. 15.Системный аудит организаций — это практика ведущих консультантов плюс использование специальных стандартов на элементы системы производства

- 35. Исследовательские подходы к аудиту персонала: Сравнительный подход Аудиторская команда сравнивает фирму с другой фирмой, чтобы путем

- 36. Привлечение внешних экспертов Аудиторская команда полагается на экспертизу консультанта или опубликованных результатов исследования как стандарт, с

- 37. Статистический подход По материалам существующих отчетов, аудиторская команда формирует статистические стандарты. С их помощью могут быть

- 38. Подход соответствия Производя выборку элементов информационной системы управления персоналом, аудиторская команда ищет отклонения кадровой политики компании

- 39. МВО (management-by-objectives) подход Когда в организации в области управления персоналом используется управление по целям – management-by-objectives

- 40. СОГЛАСОВАНИЕ УСЛОВИЙ ПРОВЕДЕНИЯ АУДИТА Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий проведения

- 41. Особенности договора: С точки зрения интересов аудитора и аудируемого лица целесообразно заблаговременное подписание с предполагаемым аудируемым

- 42. Особенности договора: требование обеспечения свободного доступа ко всей документации; цена проведения аудита (либо способ ее определения).

- 43. Также могут быть приведены: договоренность о привлечении к работе по каким-либо вопросам аудита других аудиторов и

- 44. Повторяющийся аудит Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита. Однако

- 45. Этапы аудита персонала: 1.Подготовительный. 2.Этап сбора информации. 3.Этап обработки и анализа информации. 4.Заключительный этап.

- 46. По результатам аудита можно оценить: •коэффициент кадровой обеспеченности и потребность в персонале; •качественную структуру управленческого персонала;

- 47. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ это официальный документ, в котором аудитор выражает свое мнение о проделанной работе и формулирует

- 48. Формальные признаки аудируемого лица (организационно-правовая форма аудируемого лица, его наименование, место нахождения (адрес), номер, дата свидетельства

- 49. Мнение аудитора Раскрывает в установленной форме профессиональное мнение аудитора о степени достоверности проаудированной отчетности в области

- 50. Оформление аудиторского заключения К оформлению аудиторского заключения предъявляют следующие требования. Оно должно быть подписано руководителем аудитора

- 51. ? Что такое аудит персонала? В чем заключается его главная цель ? Значение кадрового мониторинга ?

- 53. Скачать презентацию

Сущность аудита: контроль, оценка процессов и результатов

Аудит персонала — система консультационной поддержки,

Сущность аудита: контроль, оценка процессов и результатов

Аудит персонала — система консультационной поддержки,

Цель аудита персонала - оценка эффективности и производительности деятельности персонала

Цель аудита персонала - оценка эффективности и производительности деятельности персонала

Принципы аудита персонала

профессионализм

независимость

достоверность

честность

объективность

сопоставимость с международным правом.

Аудиту подлежат три основные области:

процессы —

Принципы аудита персонала

профессионализм

независимость

достоверность

честность

объективность

сопоставимость с международным правом.

Аудиту подлежат три основные области:

процессы —

Показатели аудита персонала

анализ списочного состава работников по социально-демографическим характеристикам;

анализ

Показатели аудита персонала

анализ списочного состава работников по социально-демографическим характеристикам;

анализ

проверка и анализ данных об использовании рабочего времени;

оценка текучести

проверка и анализ данных об использовании рабочего времени;

оценка текучести

Информацию для аудита можно получать в трёх формах:

1) Записи – та информация,

Информацию для аудита можно получать в трёх формах:

1) Записи – та информация,

Правовая основа аудита, особенности правоприменительной практики

ФЗ «Об аудиторской деятельности» (от

Правовая основа аудита, особенности правоприменительной практики

ФЗ «Об аудиторской деятельности» (от

Особенности применяемых аудиторских методов

Обычно в практике проведения аудита используются три основные

Особенности применяемых аудиторских методов

Обычно в практике проведения аудита используются три основные

Схема аудиторской процедуры

Все аудиторские процедуры разрабатываются по единой схеме, содержащей:

- наименование контрольной

Схема аудиторской процедуры

Все аудиторские процедуры разрабатываются по единой схеме, содержащей:

- наименование контрольной

Особенности технологии, организации аудита

нетрадиционное распределение ресурсов (располагаемых возможностей) аудитора;

системообразующий характер любого

Особенности технологии, организации аудита

нетрадиционное распределение ресурсов (располагаемых возможностей) аудитора;

системообразующий характер любого

Особенности периодичности и объема аудита

Основные факторы, регламентирующие объем аудита:

а) особенности договора

Особенности периодичности и объема аудита

Основные факторы, регламентирующие объем аудита:

а) особенности договора

Кадровый мониторинг

Это процесс постоянного систематического сбора и анализа данных о

Кадровый мониторинг

Это процесс постоянного систематического сбора и анализа данных о

Подходы к мониторингу персонала в практике организаций и

значение его создания

мониторингом

Подходы к мониторингу персонала в практике организаций и

значение его создания

мониторингом

Концептуальный подход к мониторингу персонала

Основной целью мониторинга является создание необходимой информационной

Концептуальный подход к мониторингу персонала

Основной целью мониторинга является создание необходимой информационной

Для работы мониторинга и для его проведения должны быть созданы следующие

Для работы мониторинга и для его проведения должны быть созданы следующие

Основные факторы, регламентирующие объём аудита

Объем аудиторской проверки - предмет профессионального суждения

Основные факторы, регламентирующие объём аудита

Объем аудиторской проверки - предмет профессионального суждения

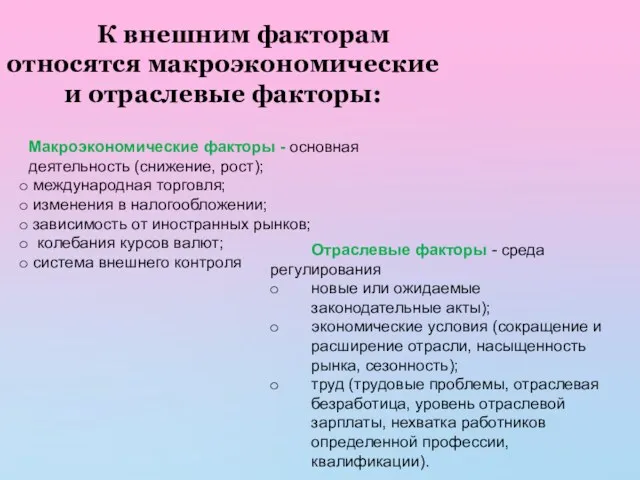

К внешним факторам относятся макроэкономические и отраслевые факторы:

Макроэкономические факторы - основная

К внешним факторам относятся макроэкономические и отраслевые факторы:

Макроэкономические факторы - основная

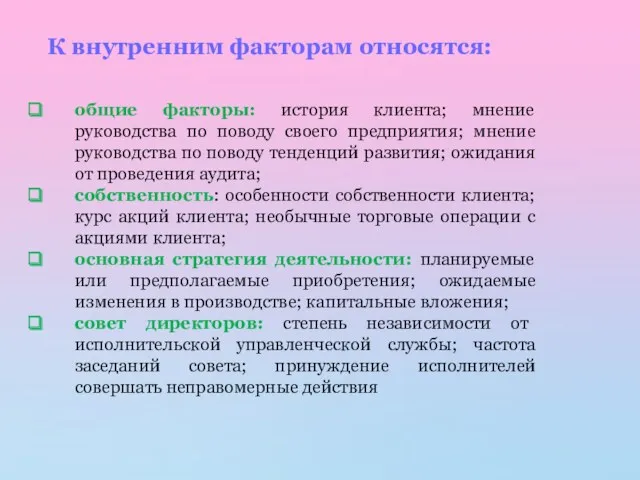

К внутренним факторам относятся:

общие факторы: история клиента; мнение руководства по поводу

К внутренним факторам относятся:

общие факторы: история клиента; мнение руководства по поводу

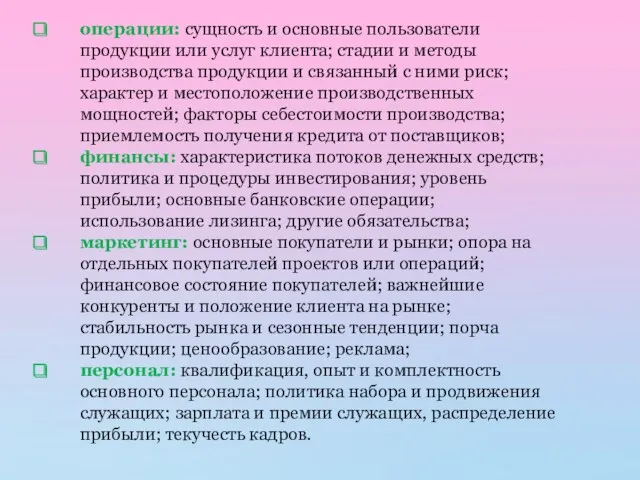

операции: сущность и основные пользователи продукции или услуг клиента; стадии и

операции: сущность и основные пользователи продукции или услуг клиента; стадии и

Первоначальный аудит проводится аудитором или аудиторской фирмой впервые для данного клиента. Это

Первоначальный аудит проводится аудитором или аудиторской фирмой впервые для данного клиента. Это

Текущий аудит проводится непосредственно в ходе осуществления работ или в процессе

Текущий аудит проводится непосредственно в ходе осуществления работ или в процессе

Оперативный аудит - это кратковременная аудиторская проверка для вынесения общей оценки

Оперативный аудит - это кратковременная аудиторская проверка для вынесения общей оценки

Системный аудит - это практика ведущих консультантов плюс использование специальных стандартов

Системный аудит - это практика ведущих консультантов плюс использование специальных стандартов

Локальный аудит - производится локальная выборка кадровых документов для выявления системных ошибок

Локальный аудит - производится локальная выборка кадровых документов для выявления системных ошибок

Тематический аудит – разновидность инициативного аудита, при котором проверка проводится по отдельным,

Тематический аудит – разновидность инициативного аудита, при котором проверка проводится по отдельным,

Объектами тематического аудита могут быть:

аудит бухгалтерской отчетности;

аудит дебиторской и кредиторской задолженности;

аудит

Объектами тематического аудита могут быть:

аудит бухгалтерской отчетности;

аудит дебиторской и кредиторской задолженности;

аудит

Выборочный аудит – это услуга, к которой обращаются, если необходим аудит не по

Выборочный аудит – это услуга, к которой обращаются, если необходим аудит не по

Стратегический аудит

Цель: Оценка и контроль выполнения стратегии

Стратегический аудит — это проверка и

Стратегический аудит

Цель: Оценка и контроль выполнения стратегии

Стратегический аудит — это проверка и

Управленческий аудит – это изучение и оценка хозяйственных операций для выработки рекомендаций

Управленческий аудит – это изучение и оценка хозяйственных операций для выработки рекомендаций

Внешний аудит – это независимая и комплексная проверка финансовой (бухгалтерской) отчетности.

Его

Внешний аудит – это независимая и комплексная проверка финансовой (бухгалтерской) отчетности.

Его

Внутренний аудит – это проверка деятельность, которая проводится на предприятии сотрудниками, состоящими

Внутренний аудит – это проверка деятельность, которая проводится на предприятии сотрудниками, состоящими

14. В качестве фактора, обеспечивающего значительное снижение вероятности появления ошибок и

14. В качестве фактора, обеспечивающего значительное снижение вероятности появления ошибок и

15.Системный аудит организаций — это практика ведущих консультантов плюс использование специальных стандартов

15.Системный аудит организаций — это практика ведущих консультантов плюс использование специальных стандартов

Исследовательские подходы к аудиту персонала:

Сравнительный подход

Аудиторская команда сравнивает фирму с другой

Исследовательские подходы к аудиту персонала:

Сравнительный подход

Аудиторская команда сравнивает фирму с другой

Привлечение внешних экспертов

Аудиторская команда полагается

на экспертизу консультанта или опубликованных

Привлечение внешних экспертов

Аудиторская команда полагается

на экспертизу консультанта или опубликованных

Статистический подход

По материалам существующих отчетов, аудиторская команда формирует

статистические

стандарты.

С

Статистический подход

По материалам существующих отчетов, аудиторская команда формирует

статистические

стандарты.

С

Подход соответствия

Производя выборку

элементов информационной

системы управления

персоналом, аудиторская

команда ищет отклонения

Подход соответствия

Производя выборку

элементов информационной

системы управления

персоналом, аудиторская

команда ищет отклонения

МВО (management-by-objectives) подход

Когда в организации в области управления персоналом используется управление

МВО (management-by-objectives) подход

Когда в организации в области управления персоналом используется управление

СОГЛАСОВАНИЕ УСЛОВИЙ ПРОВЕДЕНИЯ АУДИТА

Аудитор и руководство аудируемого лица должны достичь согласия

СОГЛАСОВАНИЕ УСЛОВИЙ ПРОВЕДЕНИЯ АУДИТА

Аудитор и руководство аудируемого лица должны достичь согласия

Особенности договора:

С точки зрения интересов аудитора и аудируемого лица целесообразно заблаговременное

Особенности договора:

С точки зрения интересов аудитора и аудируемого лица целесообразно заблаговременное

Особенности договора:

требование обеспечения свободного доступа ко всей документации;

цена проведения аудита (либо

Особенности договора:

требование обеспечения свободного доступа ко всей документации;

цена проведения аудита (либо

Также могут быть приведены:

договоренность о привлечении к работе по каким-либо вопросам

Также могут быть приведены:

договоренность о привлечении к работе по каким-либо вопросам

Повторяющийся аудит

Аудитор может принять решение не составлять каждый раз новое письмо

Повторяющийся аудит

Аудитор может принять решение не составлять каждый раз новое письмо

Этапы аудита персонала:

1.Подготовительный.

2.Этап сбора информации.

3.Этап обработки и анализа информации.

Этапы аудита персонала:

1.Подготовительный.

2.Этап сбора информации.

3.Этап обработки и анализа информации.

По результатам аудита можно оценить:

•коэффициент кадровой обеспеченности и потребность в

По результатам аудита можно оценить:

•коэффициент кадровой обеспеченности и потребность в

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

это официальный документ, в котором аудитор выражает свое мнение о

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

это официальный документ, в котором аудитор выражает свое мнение о

Формальные признаки аудируемого лица

(организационно-правовая форма аудируемого лица, его наименование, место нахождения

Формальные признаки аудируемого лица (организационно-правовая форма аудируемого лица, его наименование, место нахождения

Мнение аудитора

Раскрывает в установленной форме профессиональное мнение аудитора о степени

Мнение аудитора

Раскрывает в установленной форме профессиональное мнение аудитора о степени

Оформление аудиторского заключения

К оформлению аудиторского заключения предъявляют следующие требования.

Оно должно

Оформление аудиторского заключения

К оформлению аудиторского заключения предъявляют следующие требования.

Оно должно

? Что такое аудит персонала? В чем заключается его главная цель

?

? Что такое аудит персонала? В чем заключается его главная цель

?

Реструктуризация как способ управления стоимостью бизнеса

Реструктуризация как способ управления стоимостью бизнеса Проектная деятельность: общее представление. Понятие проекта

Проектная деятельность: общее представление. Понятие проекта Восемь видов потерь. ООО Метинвест холдинг

Восемь видов потерь. ООО Метинвест холдинг Организация логистики в интернет-магазине автозапчастей ООО Автовектор

Организация логистики в интернет-магазине автозапчастей ООО Автовектор Инструкция по проведению инвентаризации

Инструкция по проведению инвентаризации Этика и социальная ответственность бизнеса

Этика и социальная ответственность бизнеса Приглашение - это искусство назначения встреч. Основные правила

Приглашение - это искусство назначения встреч. Основные правила Гостиничные цепи

Гостиничные цепи Теория менеджмента

Теория менеджмента Персонал организации как объект управления

Персонал организации как объект управления Медициналық қызметін басқару

Медициналық қызметін басқару ИСО 9000 бойынша сапа менеджмент жүйесінің негізгі шарттары мен ұстамалары

ИСО 9000 бойынша сапа менеджмент жүйесінің негізгі шарттары мен ұстамалары Анализ и совершенствование системы управления персоналом предприятия (на материалах ООО Смарт бара Killfish)

Анализ и совершенствование системы управления персоналом предприятия (на материалах ООО Смарт бара Killfish) Классификация предприятий общественного питания

Классификация предприятий общественного питания Концепция экономического капитала. Основные принципы ICAAP и SREP

Концепция экономического капитала. Основные принципы ICAAP и SREP Факторы эффективности менеджмента. Управленческую деятельность эффективна

Факторы эффективности менеджмента. Управленческую деятельность эффективна Объекты и субъекты сферы услуг

Объекты и субъекты сферы услуг Проектирование, техническое перевооружение и реконструкция предприятия легкой промышленности

Проектирование, техническое перевооружение и реконструкция предприятия легкой промышленности Основы коммуникации

Основы коммуникации Организация как объект управления

Организация как объект управления İç kontrol bi̇ri̇mi̇

İç kontrol bi̇ri̇mi̇ Наши новые сотрудники

Наши новые сотрудники Пример отчета к заданию Бережливое производство

Пример отчета к заданию Бережливое производство Удосконалення мотиваційного механізму управління персоналом

Удосконалення мотиваційного механізму управління персоналом Менеджмент. Этапы становления науки управления

Менеджмент. Этапы становления науки управления Совершенствование трудовой мотивации в организации

Совершенствование трудовой мотивации в организации Методы принятия управленческих решений

Методы принятия управленческих решений Тьюториал. Управление организацией и персоналом. Власть, лидерство и изменения. (Книга 4)

Тьюториал. Управление организацией и персоналом. Власть, лидерство и изменения. (Книга 4)