- Управление материальными ресурсами на предприятии

Содержание

- 2. Тема 2. Управление материальными ресурсами на предприятии Сущность управления материальными ресурсами и их классификация Принципы и

- 3. Типовые задачи закупочной логистики определение предмета (структуры) закупок; выбор поставщика; определение объема закупок; условия закупок.

- 4. Задача определения предмета закупок решается совместно с производственным отделом и инженерной службой компании; определяются потребности в

- 5. Задачи организации и планированию материально-технического снабжения нормирование расхода материально-энергетических ресурсов; определение потребности в них; организация материально-технического

- 6. Материальные ресурсы в широком смысле слова представляют собой совокупность вещественных условий воспроизводства. Первоисточником материальных ресурсов является

- 7. Материальные ресурсы представляют собой часть оборотных фондов предприятия, т.е. тех средств производства, которые полностью потребляются в

- 8. Материальные ресурсы - сырье; - основные материалы (материалы, входящие в продукт и составляющие его основу); -

- 9. Классификация материальных ресурсов - выделение их отдельных групп по различным признакам необходима для выявления и обоснования

- 10. Классификация материальных ресурсов По происхождению природные (первоначально изъятые из природы) промышленные (производные от природных) По степени

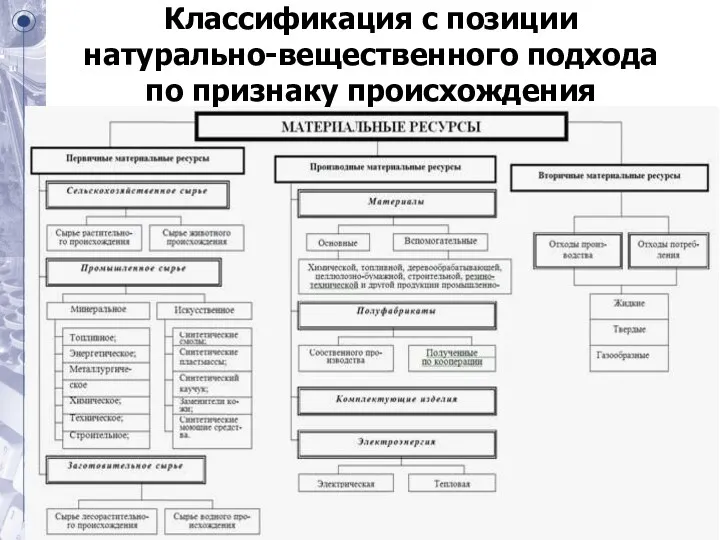

- 11. Классификация с позиции натурально-вещественного подхода по признаку происхождения

- 12. Классификация материальных ресурсов Основные материалы Материалы (предметы труда, на которые затрачен труд и в результате претерпели

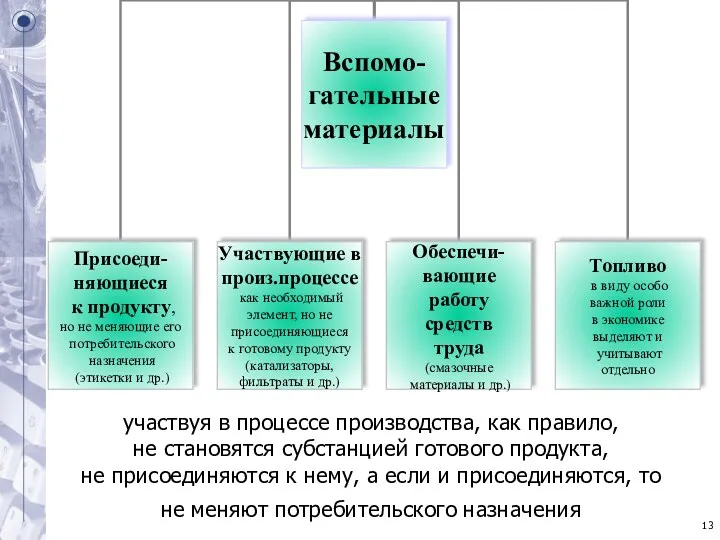

- 13. участвуя в процессе производства, как правило, не становятся субстанцией готового продукта, не присоединяются к нему, а

- 14. Товарная номенклатура внешнеэкономической деятельности ТН ВЭД— классификатор товаров, применяемый таможенными органами и участниками внешнеэкономической деятельности (ВЭД)

- 15. Товарная номенклатура внешнеэкономической деятельности ТН ВЭД разработана Всемирной таможенной организацией принятой в качестве основы для товарной

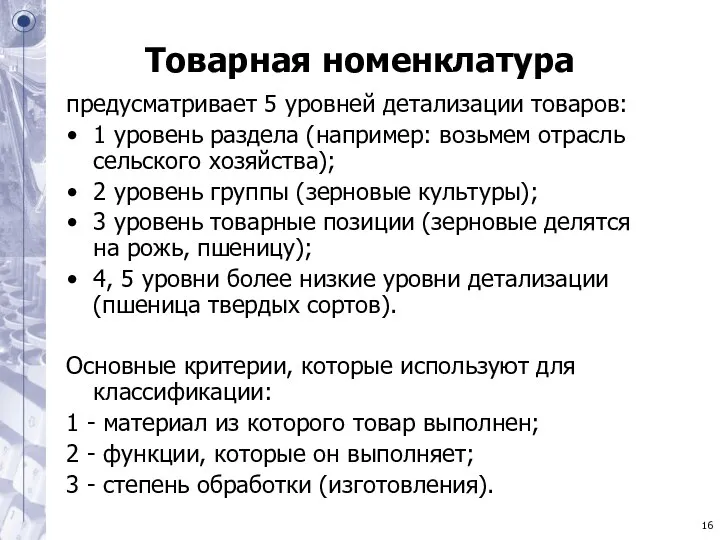

- 16. Товарная номенклатура предусматривает 5 уровней детализации товаров: 1 уровень раздела (например: возьмем отрасль сельского хозяйства); 2

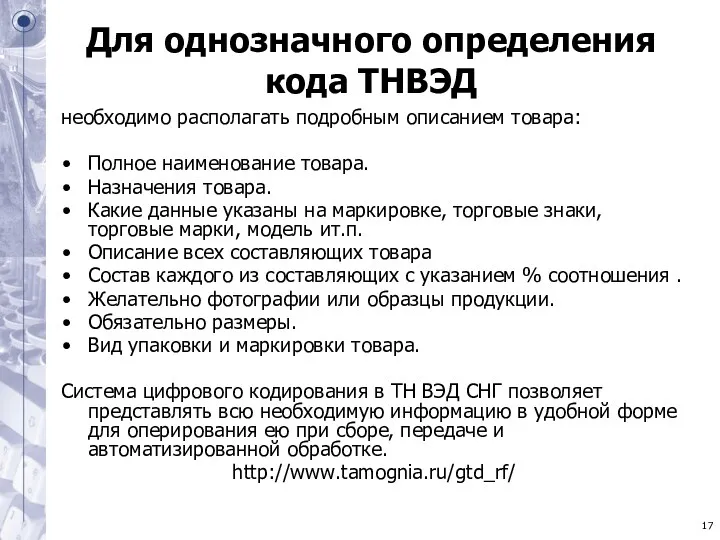

- 17. Для однозначного определения кода ТНВЭД необходимо располагать подробным описанием товара: Полное наименование товара. Назначения товара. Какие

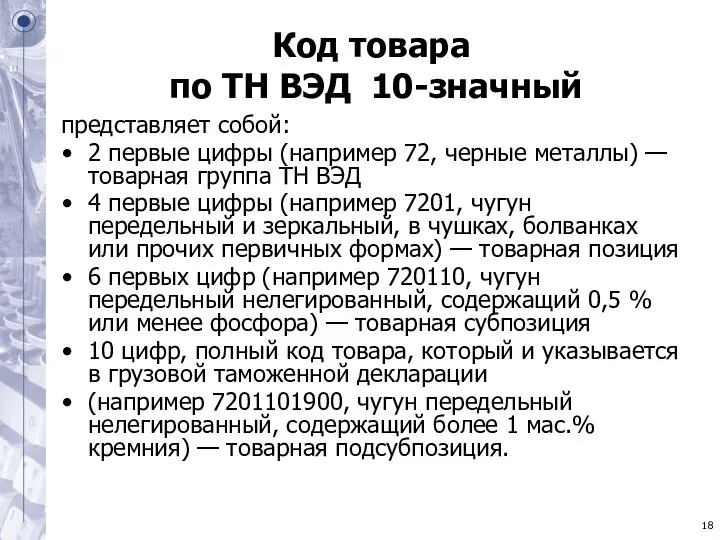

- 18. Код товара по ТН ВЭД 10-значный представляет собой: 2 первые цифры (например 72, черные металлы) —

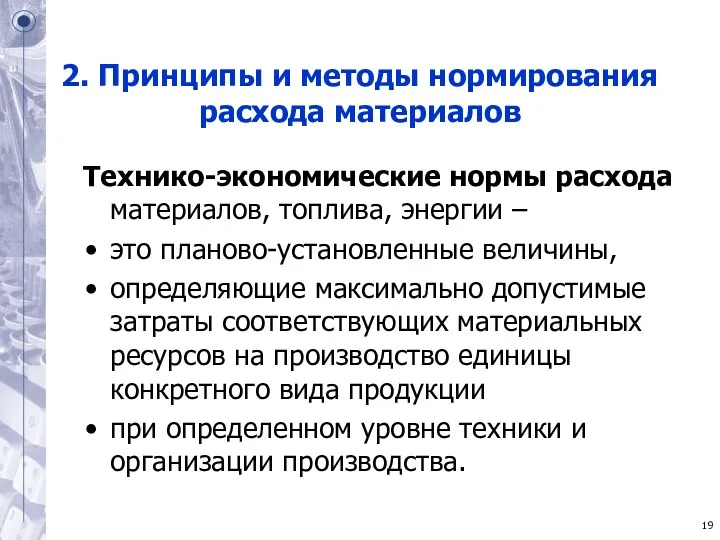

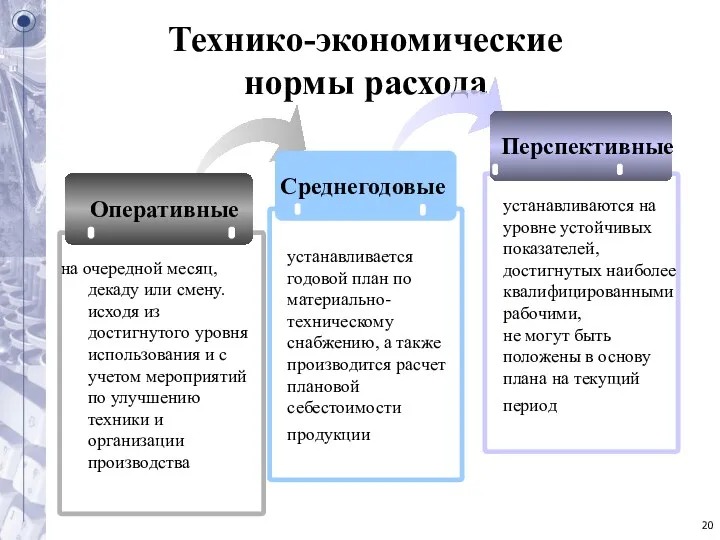

- 19. 2. Принципы и методы нормирования расхода материалов Технико-экономические нормы расхода материалов, топлива, энергии – это планово-установленные

- 20. Технико-экономические нормы расхода Среднегодовые Перспективные Оперативные на очередной месяц, декаду или смену. исходя из достигнутого уровня

- 21. Технико-экономические нормы расхода Индивидуальные - устанавливающие максимально допустимые затраты на единицу конкретной продукции, выпускаемой на определенном

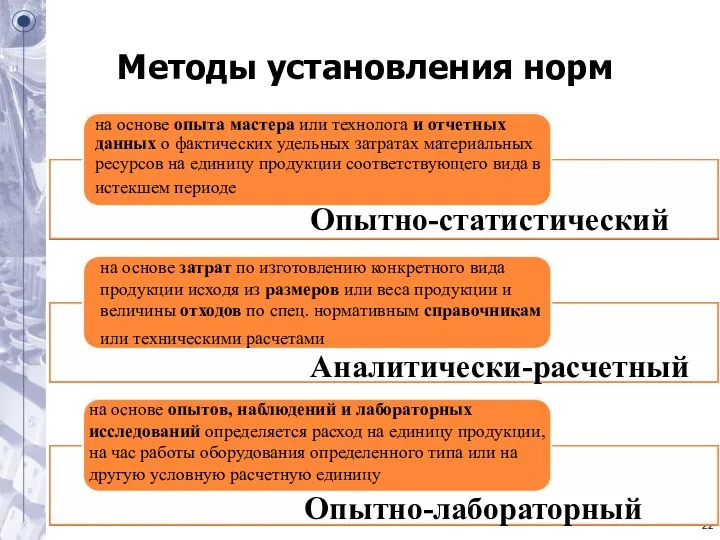

- 22. Методы установления норм на основе опыта мастера или технолога и отчетных данных о фактических удельных затратах

- 23. Нормирование расхода вспомогательных материалов расходуемые непосредственно на выпуск продукции (красители, упаковочные материалы и др.). нормируется на

- 24. 3. Определение потребности в материально-технических ресурсах Потребность в основных материалах определяется на основании производственной программы предприятия

- 25. Определение потребности в материально-технических ресурсах - это полный учет потребности в материалах для удовлетворения всех нужд

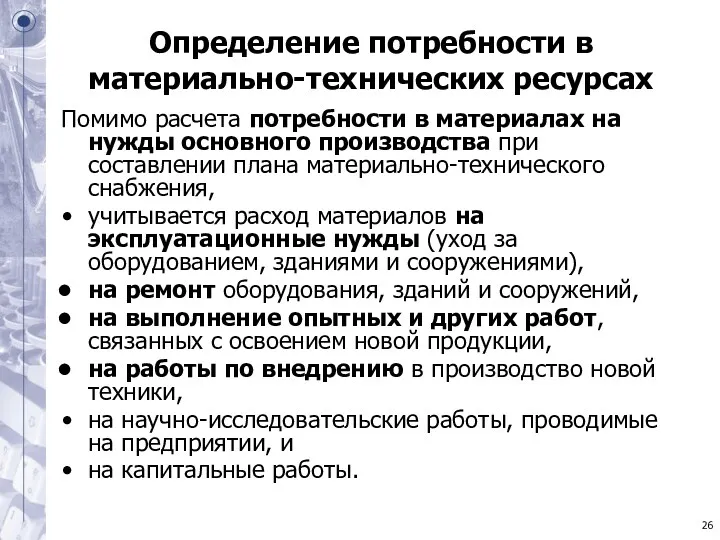

- 26. Определение потребности в материально-технических ресурсах Помимо расчета потребности в материалах на нужды основного производства при составлении

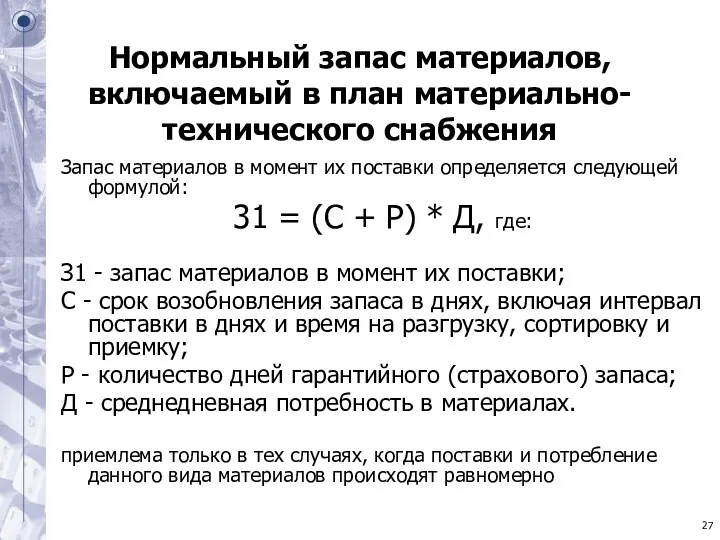

- 27. Нормальный запас материалов, включаемый в план материально-технического снабжения Запас материалов в момент их поставки определяется следующей

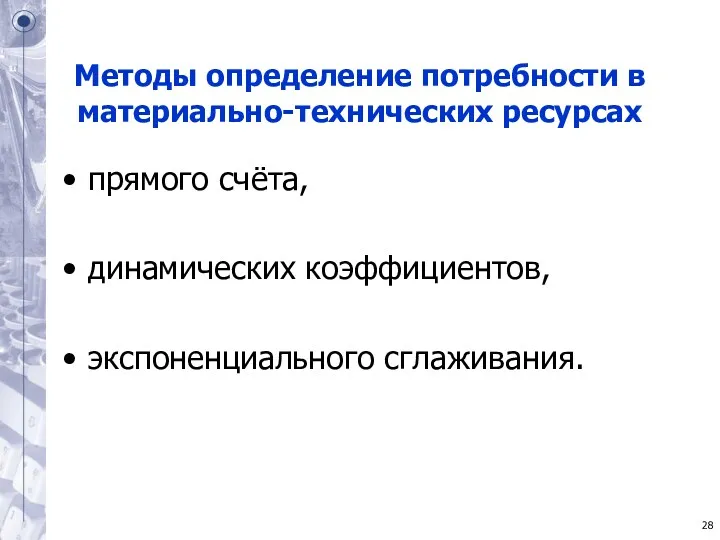

- 28. Методы определение потребности в материально-технических ресурсах прямого счёта, динамических коэффициентов, экспоненциального сглаживания.

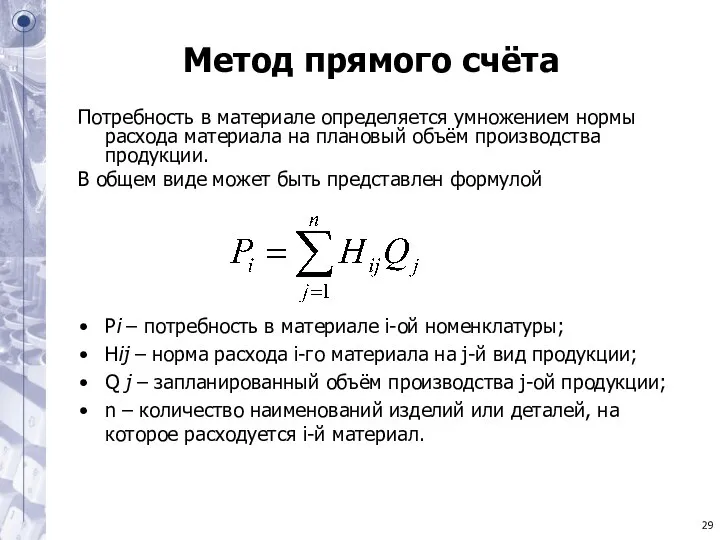

- 29. Метод прямого счёта Потребность в материале определяется умножением нормы расхода материала на плановый объём производства продукции.

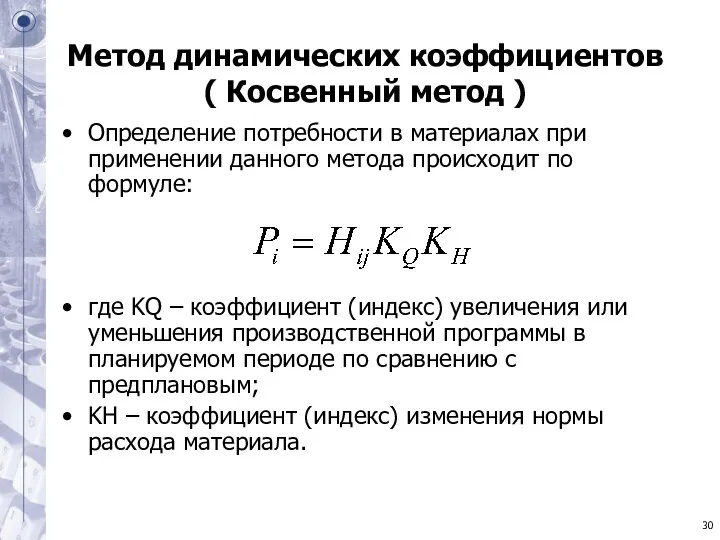

- 30. Метод динамических коэффициентов ( Косвенный метод ) Определение потребности в материалах при применении данного метода происходит

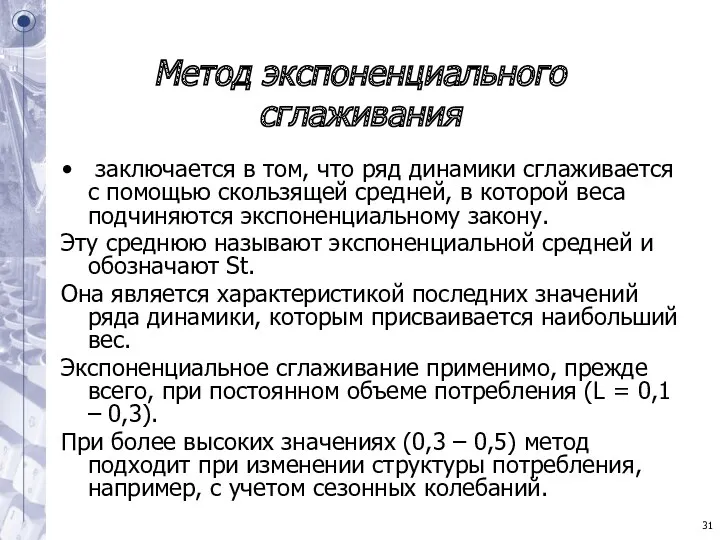

- 31. Метод экспоненциального сглаживания заключается в том, что ряд динамики сглаживается с помощью скользящей средней, в которой

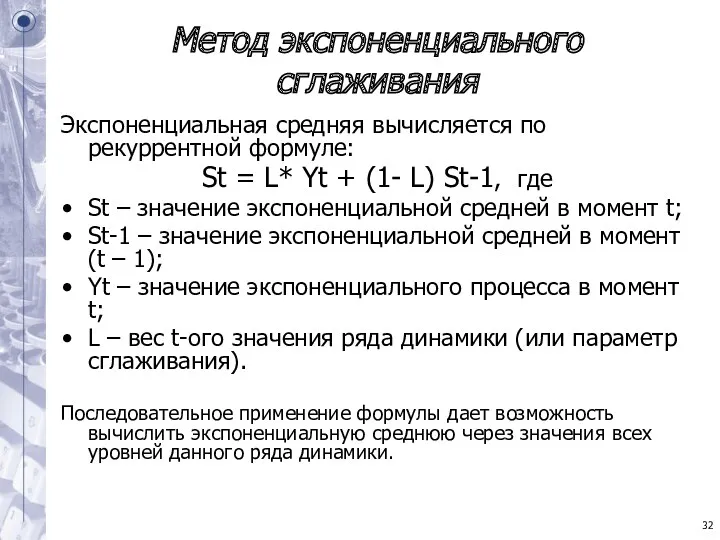

- 32. Метод экспоненциального сглаживания Экспоненциальная средняя вычисляется по рекуррентной формуле: St = L* Yt + (1- L)

- 33. Выбор метода расчета потребности в материальных ресурсах определяется особенностями самих ресурсов, условиями их потребления наличием данных,

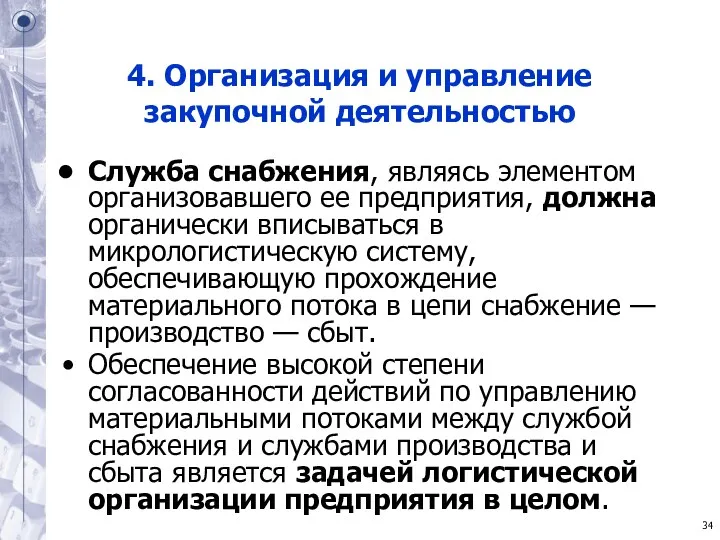

- 34. 4. Организация и управление закупочной деятельностью Служба снабжения, являясь элементом организовавшего ее предприятия, должна органически вписываться

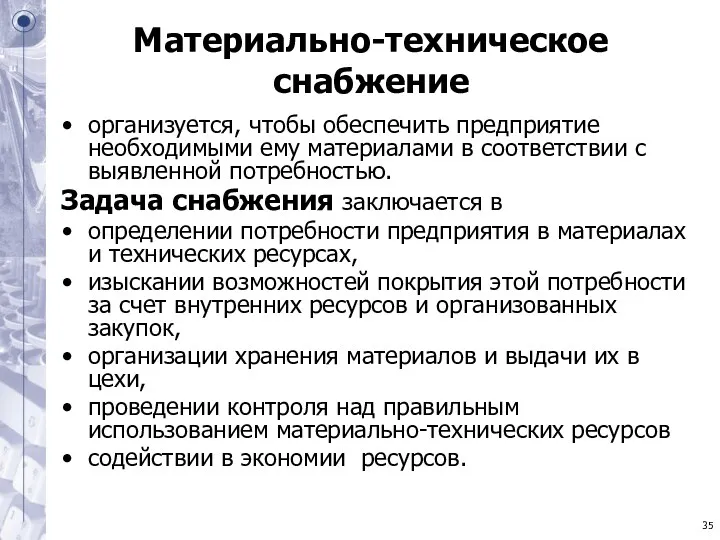

- 35. Материально-техническое снабжение организуется, чтобы обеспечить предприятие необходимыми ему материалами в соответствии с выявленной потребностью. Задача снабжения

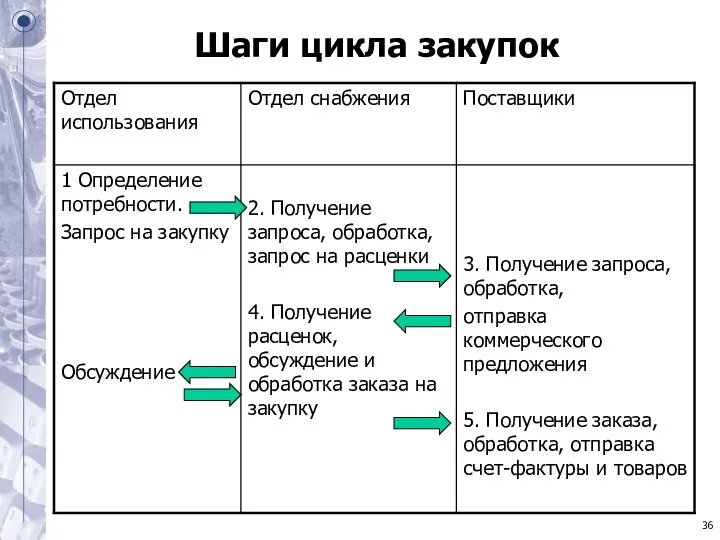

- 36. Шаги цикла закупок

- 37. Шаги цикла закупок

- 38. Шаги цикла закупок Подразделение пользователя: определяет потребность в закупаемых материалах изучает имеющиеся материалы и готовит спецификации

- 39. Шаги цикла закупок 2. Отдел снабжения: получает и проверяет данный запрос на закупку изучает запрашиваемые материалы,

- 40. Шаги цикла закупок 3. Каждый поставщик: анализирует запрос на расценки проверяет статус заказчика, его кредитную историю

- 41. Шаги цикла закупок 4. Отдел снабжения: изучает расценки и проводит коммерческую оценку поступивших предложений обсуждает технические

- 42. Материально-техническое обеспечение и современные системы организации производства обеспечивают возможность согласования и оперативной корректировки планов и действий

- 43. Реализация функции снабжения в процессе работы различных подразделений предприятия

- 44. Реализация функции снабжения в процессе работы одного подразделения предприятия

- 45. Формы материального снабжения: транзитная, при которой материалы направляются от поставщика непосредственно потребителю, складская, когда материалы от

- 46. Методы закупок материальных ресурсов Зaкyпкa тoвapa oднoй пapтиeй -пpeдпoлaгaeт пocтaвкy тoвapoв бoльшoй пapтиeй зa oдин paз

- 47. Методы закупок материальных ресурсов Рeгyляpныe зaкyпки мeлкими пapтиями - зaкaзывaeтся нeoбxoдимoe кoличecтвo тoвapoв, кoтopoe пocтaвляeтcя eмy

- 48. Методы закупок материальных ресурсов Ежeднeвныe (eжeмecячныe) зaкyпки пo кoтиpoвoчным вeдoмocтям - иcпoльзyeт тaм, гдe зaкyпaютcя дeшeвыe

- 49. Методы закупок материальных ресурсов Пoлyчeниe тoвapa пo мepe нeoбxoдимocти - мeтoд пoxoж нa peгyляpнyю пocтaвкy тoвapoв,

- 50. Методы закупок материальных ресурсов Зaкyпкa тoвapa c нeмeдлeннoй cдaчeй - пpимeняется при нeчacтых пoкyпкaх иcпoльзyeмыx, тoвapoв,

- 51. 5. Использование АВС и XYZ анализа для группировки материальных ресурсов Метод ABC-классификации является одним из основных

- 52. Видеоурок "Метод ABC-классификации в управлении запасами" Часть 1 You tube http://www.logistics.110mb.com/index.php?p=1_7

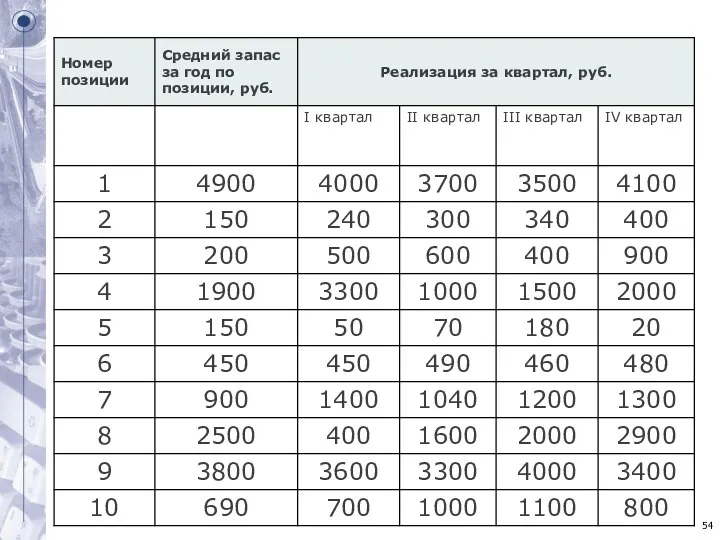

- 53. Задача- пример В целях укрепления позиции на рынке руководство фирмы приняло решение расширить торговый ассортимент. Свободных

- 55. Решение 1. Проведем АВС-анализ запасов. В качестве критерия классификации выберем показатель Средние запасы за год. Методику

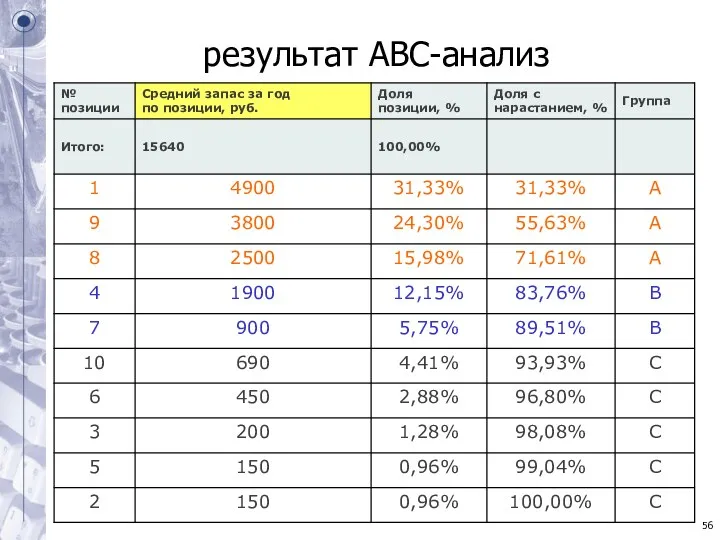

- 56. результат АВС-анализ

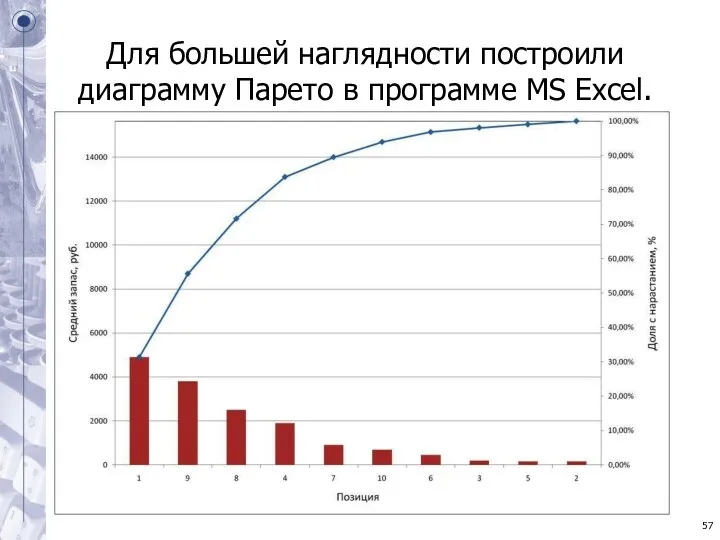

- 57. Для большей наглядности построили диаграмму Парето в программе MS Excel.

- 58. Вывод: в первую очередь необходимо контролировать запасы товаров, входящих в группу А. Теперь необходимо разобраться, оправдано

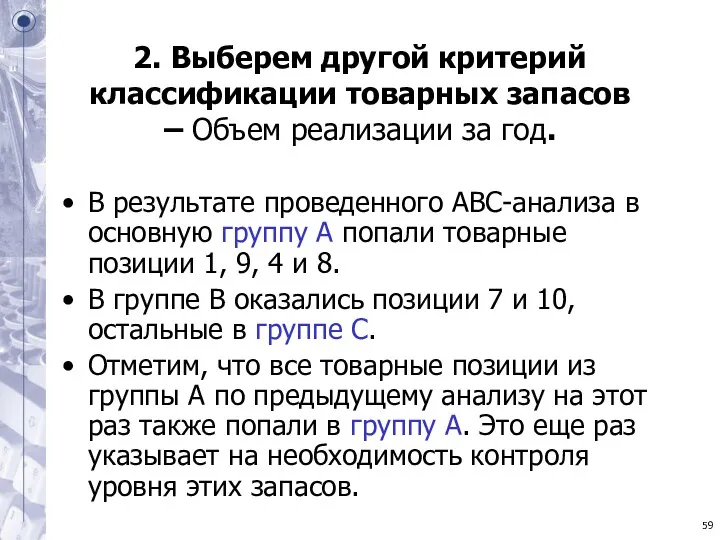

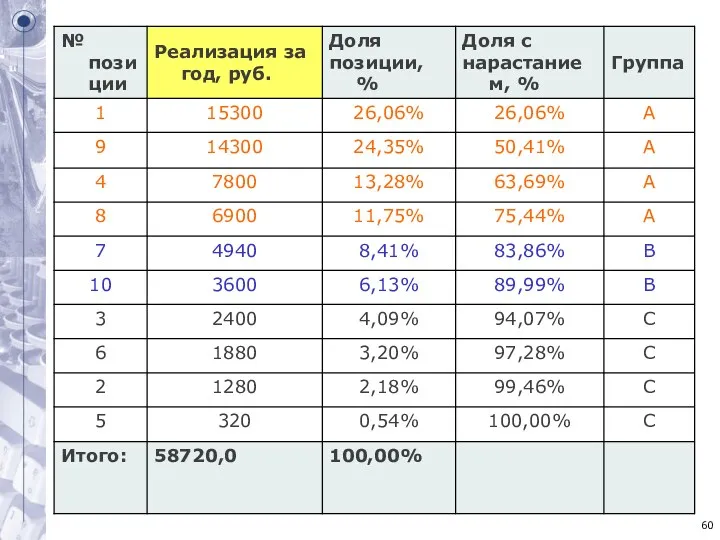

- 59. 2. Выберем другой критерий классификации товарных запасов – Объем реализации за год. В результате проведенного АВС-анализа

- 61. Вывод: Наибольшую выручку приносят товарные позиции, попавшие в группу А. Поэтому службе логистики необходимо обеспечивать постоянное

- 62. 3. Проведем XYZ-анализ товарных позиций. В отличии от АВС-анализа XYZ подразумевает использование единственного критерия классификации запасов

- 63. Результаты XYZ-анализа представлены в таблице

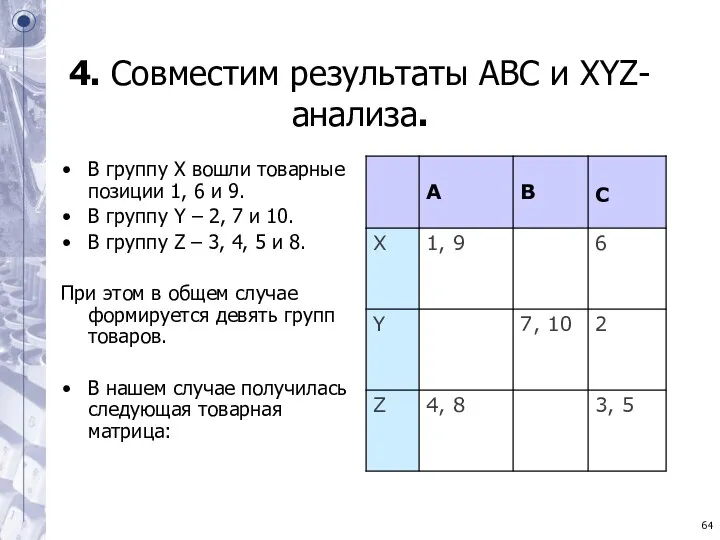

- 64. 4. Совместим результаты АВС и XYZ-анализа. В группу X вошли товарные позиции 1, 6 и 9.

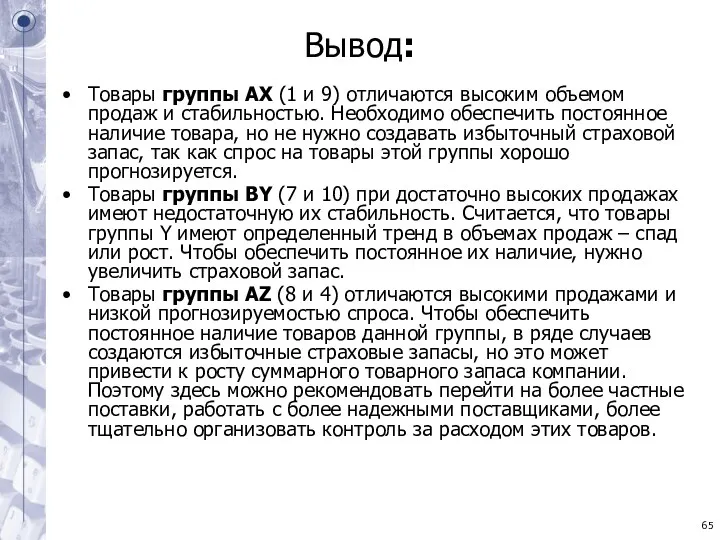

- 65. Вывод: Товары группы АХ (1 и 9) отличаются высоким объемом продаж и стабильностью. Необходимо обеспечить постоянное

- 67. Скачать презентацию

Тема 2. Управление материальными ресурсами на предприятии

Сущность управления материальными ресурсами и

Тема 2. Управление материальными ресурсами на предприятии

Сущность управления материальными ресурсами и

Типовые задачи закупочной логистики

определение предмета (структуры) закупок;

выбор поставщика;

определение

Типовые задачи закупочной логистики

определение предмета (структуры) закупок;

выбор поставщика;

определение

Задача определения

предмета закупок

решается совместно с производственным отделом и инженерной службой

Задача определения

предмета закупок

решается совместно с производственным отделом и инженерной службой

Задачи организации и планированию материально-технического снабжения

нормирование расхода материально-энергетических ресурсов;

определение потребности в

Задачи организации и планированию материально-технического снабжения

нормирование расхода материально-энергетических ресурсов;

определение потребности в

Материальные ресурсы

в широком смысле слова представляют собой совокупность вещественных условий воспроизводства.

Материальные ресурсы

в широком смысле слова представляют собой совокупность вещественных условий воспроизводства.

Материальные ресурсы

представляют собой часть оборотных фондов предприятия, т.е. тех средств производства,

Материальные ресурсы

представляют собой часть оборотных фондов предприятия, т.е. тех средств производства,

Материальные ресурсы

- сырье;

- основные материалы (материалы, входящие в продукт и составляющие

Материальные ресурсы

- сырье;

- основные материалы (материалы, входящие в продукт и составляющие

Классификация материальных ресурсов

- выделение их отдельных групп по различным признакам

необходима для

Классификация материальных ресурсов

- выделение их отдельных групп по различным признакам

необходима для

Классификация материальных ресурсов

По происхождению

природные (первоначально изъятые из природы)

промышленные

(производные от

Классификация материальных ресурсов

По происхождению

природные (первоначально изъятые из природы)

промышленные

(производные от

Классификация с позиции натурально-вещественного подхода по признаку происхождения

Классификация с позиции натурально-вещественного подхода по признаку происхождения

Классификация материальных ресурсов

Основные материалы

Материалы

(предметы труда, на которые затрачен труд и

Классификация материальных ресурсов

Основные материалы

Материалы

(предметы труда, на которые затрачен труд и

участвуя в процессе производства, как правило,

не становятся субстанцией готового продукта,

не присоединяются

участвуя в процессе производства, как правило, не становятся субстанцией готового продукта, не присоединяются

Товарная номенклатура внешнеэкономической деятельности

ТН ВЭД— классификатор товаров, применяемый таможенными органами и

Товарная номенклатура внешнеэкономической деятельности

ТН ВЭД— классификатор товаров, применяемый таможенными органами и

Товарная номенклатура внешнеэкономической деятельности ТН ВЭД

разработана Всемирной таможенной организацией

принятой в качестве

Товарная номенклатура внешнеэкономической деятельности ТН ВЭД

разработана Всемирной таможенной организацией

принятой в качестве

Товарная номенклатура

предусматривает 5 уровней детализации товаров:

1 уровень раздела (например: возьмем отрасль сельского хозяйства);

2 уровень

Товарная номенклатура

предусматривает 5 уровней детализации товаров:

1 уровень раздела (например: возьмем отрасль сельского хозяйства);

2 уровень

Для однозначного определения кода ТНВЭД

необходимо располагать подробным описанием товара:

Полное наименование

Для однозначного определения кода ТНВЭД

необходимо располагать подробным описанием товара:

Полное наименование

Код товара

по ТН ВЭД 10-значный

представляет собой:

2 первые цифры (например 72,

Код товара

по ТН ВЭД 10-значный

представляет собой:

2 первые цифры (например 72,

2. Принципы и методы нормирования расхода материалов

Технико-экономические нормы расхода материалов,

2. Принципы и методы нормирования расхода материалов

Технико-экономические нормы расхода материалов,

Технико-экономические

нормы расхода

Среднегодовые

Перспективные

Оперативные

на очередной месяц, декаду или смену. исходя из

Технико-экономические

нормы расхода

Среднегодовые

Перспективные

Оперативные

на очередной месяц, декаду или смену. исходя из

Технико-экономические

нормы расхода

Индивидуальные

- устанавливающие максимально допустимые затраты на единицу конкретной продукции, выпускаемой

Технико-экономические

нормы расхода

Индивидуальные

- устанавливающие максимально допустимые затраты на единицу конкретной продукции, выпускаемой

Методы установления норм

на основе опыта мастера или технолога и отчетных данных

Методы установления норм

на основе опыта мастера или технолога и отчетных данных

Нормирование расхода вспомогательных материалов

расходуемые непосредственно на выпуск продукции (красители, упаковочные материалы

Нормирование расхода вспомогательных материалов

расходуемые непосредственно на выпуск продукции (красители, упаковочные материалы

3. Определение потребности в материально-технических ресурсах

Потребность в основных материалах определяется

3. Определение потребности в материально-технических ресурсах

Потребность в основных материалах определяется

Определение потребности в материально-технических ресурсах

- это полный учет потребности в материалах

Определение потребности в материально-технических ресурсах

- это полный учет потребности в материалах

Определение потребности в материально-технических ресурсах

Помимо расчета потребности в материалах на нужды

Определение потребности в материально-технических ресурсах

Помимо расчета потребности в материалах на нужды

Нормальный запас материалов, включаемый в план материально-технического снабжения

Запас материалов в момент

Нормальный запас материалов, включаемый в план материально-технического снабжения

Запас материалов в момент

Методы определение потребности в материально-технических ресурсах

прямого счёта,

динамических коэффициентов,

экспоненциального сглаживания.

Методы определение потребности в материально-технических ресурсах

прямого счёта,

динамических коэффициентов,

экспоненциального сглаживания.

Метод прямого счёта

Потребность в материале определяется умножением нормы расхода материала на

Метод прямого счёта

Потребность в материале определяется умножением нормы расхода материала на

Метод динамических коэффициентов ( Косвенный метод )

Определение потребности в материалах при

Метод динамических коэффициентов ( Косвенный метод )

Определение потребности в материалах при

Метод экспоненциального сглаживания

заключается в том, что ряд динамики сглаживается с помощью

Метод экспоненциального сглаживания

заключается в том, что ряд динамики сглаживается с помощью

Метод экспоненциального сглаживания

Экспоненциальная средняя вычисляется по рекуррентной формуле:

St = L* Yt

Метод экспоненциального сглаживания

Экспоненциальная средняя вычисляется по рекуррентной формуле:

St = L* Yt

Выбор метода

расчета потребности в материальных ресурсах определяется

особенностями самих ресурсов,

условиями их потребления

наличием

Выбор метода

расчета потребности в материальных ресурсах определяется

особенностями самих ресурсов,

условиями их потребления

наличием

4. Организация и управление закупочной деятельностью

Служба снабжения, являясь элементом организовавшего ее

4. Организация и управление закупочной деятельностью

Служба снабжения, являясь элементом организовавшего ее

Материально-техническое снабжение

организуется, чтобы обеспечить предприятие необходимыми ему материалами в соответствии с

Материально-техническое снабжение

организуется, чтобы обеспечить предприятие необходимыми ему материалами в соответствии с

Шаги цикла закупок

Шаги цикла закупок

Шаги цикла закупок

Шаги цикла закупок

Шаги цикла закупок

Подразделение пользователя:

определяет потребность в закупаемых материалах

изучает имеющиеся материалы и

Шаги цикла закупок

Подразделение пользователя:

определяет потребность в закупаемых материалах

изучает имеющиеся материалы и

Шаги цикла закупок

2. Отдел снабжения:

получает и проверяет данный запрос на закупку

изучает

Шаги цикла закупок

2. Отдел снабжения:

получает и проверяет данный запрос на закупку

изучает

Шаги цикла закупок

3. Каждый поставщик:

анализирует запрос на расценки

проверяет статус заказчика, его

Шаги цикла закупок

3. Каждый поставщик:

анализирует запрос на расценки

проверяет статус заказчика, его

Шаги цикла закупок

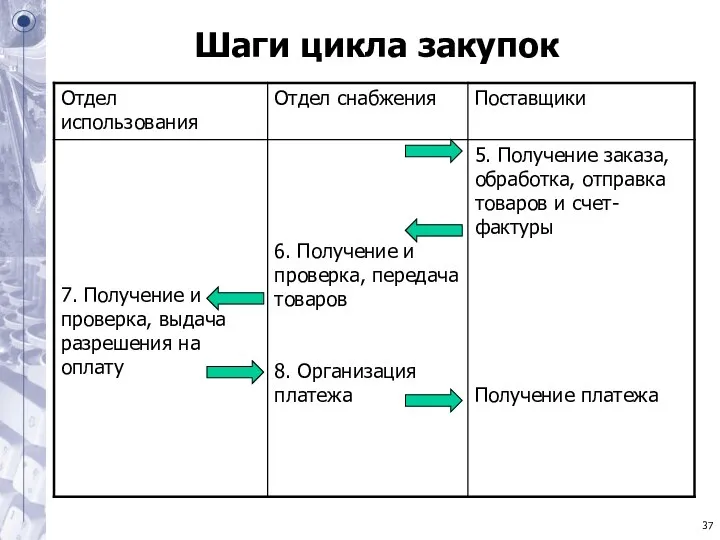

4. Отдел снабжения:

изучает расценки и проводит коммерческую оценку поступивших

Шаги цикла закупок

4. Отдел снабжения:

изучает расценки и проводит коммерческую оценку поступивших

Материально-техническое обеспечение

и современные системы организации производства обеспечивают возможность согласования и оперативной

Материально-техническое обеспечение

и современные системы организации производства обеспечивают возможность согласования и оперативной

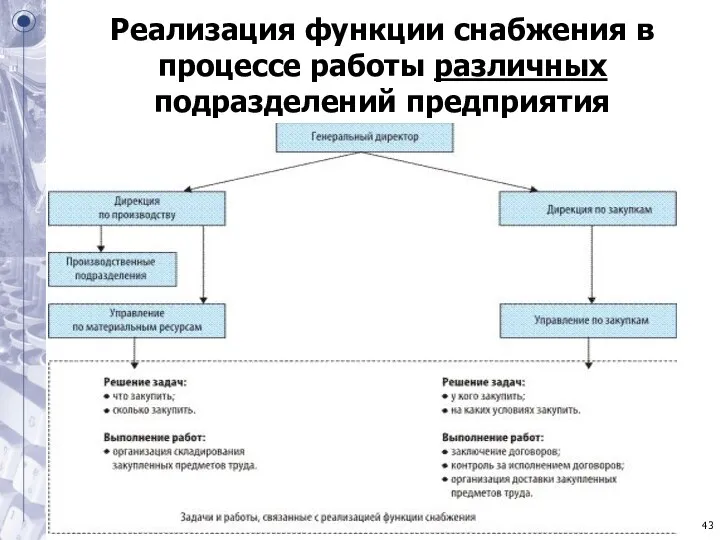

Реализация функции снабжения в процессе работы различных подразделений предприятия

Реализация функции снабжения в процессе работы различных подразделений предприятия

Реализация функции снабжения в процессе работы одного подразделения предприятия

Реализация функции снабжения в процессе работы одного подразделения предприятия

Формы материального снабжения:

транзитная, при которой материалы направляются от поставщика непосредственно потребителю,

складская,

Формы материального снабжения:

транзитная, при которой материалы направляются от поставщика непосредственно потребителю,

складская,

Методы закупок

материальных ресурсов

Зaкyпкa тoвapa oднoй пapтиeй -пpeдпoлaгaeт пocтaвкy тoвapoв бoльшoй

Методы закупок

материальных ресурсов

Зaкyпкa тoвapa oднoй пapтиeй -пpeдпoлaгaeт пocтaвкy тoвapoв бoльшoй

Методы закупок

материальных ресурсов

Рeгyляpныe зaкyпки мeлкими пapтиями - зaкaзывaeтся нeoбxoдимoe кoличecтвo тoвapoв,

Методы закупок

материальных ресурсов

Рeгyляpныe зaкyпки мeлкими пapтиями - зaкaзывaeтся нeoбxoдимoe кoличecтвo тoвapoв,

Методы закупок

материальных ресурсов

Ежeднeвныe (eжeмecячныe) зaкyпки пo кoтиpoвoчным вeдoмocтям - иcпoльзyeт тaм,

Методы закупок

материальных ресурсов

Ежeднeвныe (eжeмecячныe) зaкyпки пo кoтиpoвoчным вeдoмocтям - иcпoльзyeт тaм,

Методы закупок

материальных ресурсов

Пoлyчeниe тoвapa пo мepe нeoбxoдимocти - мeтoд пoxoж нa

Методы закупок

материальных ресурсов

Пoлyчeниe тoвapa пo мepe нeoбxoдимocти - мeтoд пoxoж нa

Методы закупок

материальных ресурсов

Зaкyпкa тoвapa c нeмeдлeннoй cдaчeй - пpимeняется при нeчacтых

Методы закупок

материальных ресурсов

Зaкyпкa тoвapa c нeмeдлeннoй cдaчeй - пpимeняется при нeчacтых

5. Использование АВС и XYZ анализа для группировки материальных ресурсов

Метод ABC-классификации

5. Использование АВС и XYZ анализа для группировки материальных ресурсов

Метод ABC-классификации

Видеоурок "Метод ABC-классификации в управлении запасами"

Часть 1

You tube

http://www.logistics.110mb.com/index.php?p=1_7

Видеоурок "Метод ABC-классификации в управлении запасами"

Часть 1

You tube

http://www.logistics.110mb.com/index.php?p=1_7

Задача- пример

В целях укрепления позиции на рынке руководство фирмы приняло решение

Задача- пример

В целях укрепления позиции на рынке руководство фирмы приняло решение

Решение

1. Проведем АВС-анализ запасов. В качестве критерия классификации выберем показатель Средние запасы за

Решение

1. Проведем АВС-анализ запасов. В качестве критерия классификации выберем показатель Средние запасы за

результат АВС-анализ

результат АВС-анализ

Для большей наглядности построили диаграмму Парето в программе MS Excel.

Для большей наглядности построили диаграмму Парето в программе MS Excel.

Вывод:

в первую очередь необходимо контролировать запасы товаров, входящих в группу А.

Вывод:

в первую очередь необходимо контролировать запасы товаров, входящих в группу А.

2. Выберем другой критерий классификации товарных запасов – Объем реализации за год.

В

2. Выберем другой критерий классификации товарных запасов – Объем реализации за год.

В

Вывод:

Наибольшую выручку приносят товарные позиции, попавшие в группу А. Поэтому службе

Вывод:

Наибольшую выручку приносят товарные позиции, попавшие в группу А. Поэтому службе

3. Проведем XYZ-анализ товарных позиций.

В отличии от АВС-анализа XYZ подразумевает использование единственного

3. Проведем XYZ-анализ товарных позиций.

В отличии от АВС-анализа XYZ подразумевает использование единственного

Результаты XYZ-анализа представлены в таблице

Результаты XYZ-анализа представлены в таблице

4. Совместим результаты АВС и XYZ-анализа.

В группу X вошли товарные позиции 1,

4. Совместим результаты АВС и XYZ-анализа.

В группу X вошли товарные позиции 1,

Вывод:

Товары группы АХ (1 и 9) отличаются высоким объемом продаж и стабильностью. Необходимо

Вывод:

Товары группы АХ (1 и 9) отличаются высоким объемом продаж и стабильностью. Необходимо

Тренинг тренеров

Тренинг тренеров Особенности японской системы подготовки кадров

Особенности японской системы подготовки кадров Деловая переписка

Деловая переписка Метод PERT и управление проектами

Метод PERT и управление проектами Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Концепции управления персоналом

Концепции управления персоналом Көшбасшылық

Көшбасшылық Стратегический анализ

Стратегический анализ Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Услуги по сертификации систем менеджмента согласно требованиям международных стандартов, спецификаций с выдачей сертификатов TÜV

Услуги по сертификации систем менеджмента согласно требованиям международных стандартов, спецификаций с выдачей сертификатов TÜV Архитектура предприятия. Процесс разработки архитектуры предприятия

Архитектура предприятия. Процесс разработки архитектуры предприятия Персоналды басқарудың 21 ғасыр технологиялары

Персоналды басқарудың 21 ғасыр технологиялары Басқару қызметі. Басқарудың ұйымдастыруэкономикалық механизмі

Басқару қызметі. Басқарудың ұйымдастыруэкономикалық механизмі Информационные систем в управлении организацией

Информационные систем в управлении организацией Эффективный руководитель

Эффективный руководитель Этапы рационального решения проблем

Этапы рационального решения проблем Руководитель в системе управления

Руководитель в системе управления Санитарные требования к складским помещениям, их планировке, содержанию

Санитарные требования к складским помещениям, их планировке, содержанию Formation of a system of management methods and their classification

Formation of a system of management methods and their classification Классификация управленческих решений

Классификация управленческих решений Податковий ризик-менеджмент. Зміст управління податковими ризиками. Принципи податкового ризик-менеджменту

Податковий ризик-менеджмент. Зміст управління податковими ризиками. Принципи податкового ризик-менеджменту Лидерство и менеджмент. Делегирование полномочий

Лидерство и менеджмент. Делегирование полномочий Делегирование полномочий

Делегирование полномочий Организация управления инновациями

Организация управления инновациями Анализ элементов корпоративной культуры в отеле Чеховъ г. Екатеринбург

Анализ элементов корпоративной культуры в отеле Чеховъ г. Екатеринбург Методика организации массовых мероприятий

Методика организации массовых мероприятий Управление проектами

Управление проектами Повышение эффективности руководства трудовым коллективом в условиях корпоративного управления

Повышение эффективности руководства трудовым коллективом в условиях корпоративного управления