- Управление стоимостью проекта

Содержание

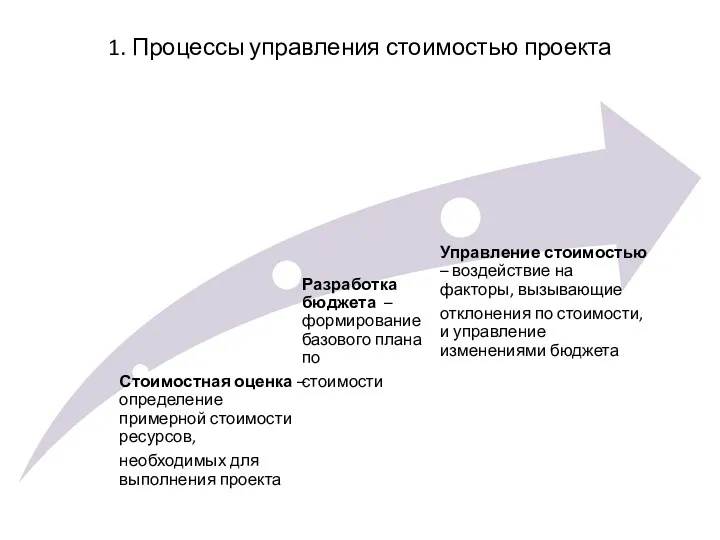

- 2. 1. Процессы управления стоимостью проекта

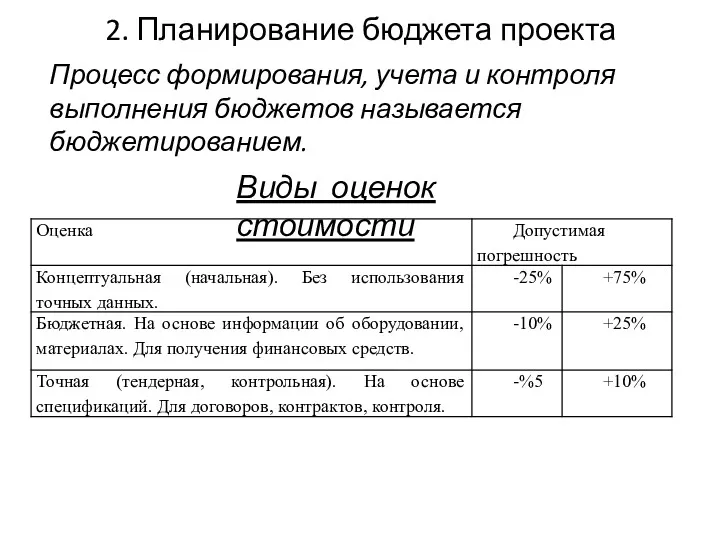

- 3. 2. Планирование бюджета проекта Процесс формирования, учета и контроля выполнения бюджетов называется бюджетированием. Виды оценок стоимости

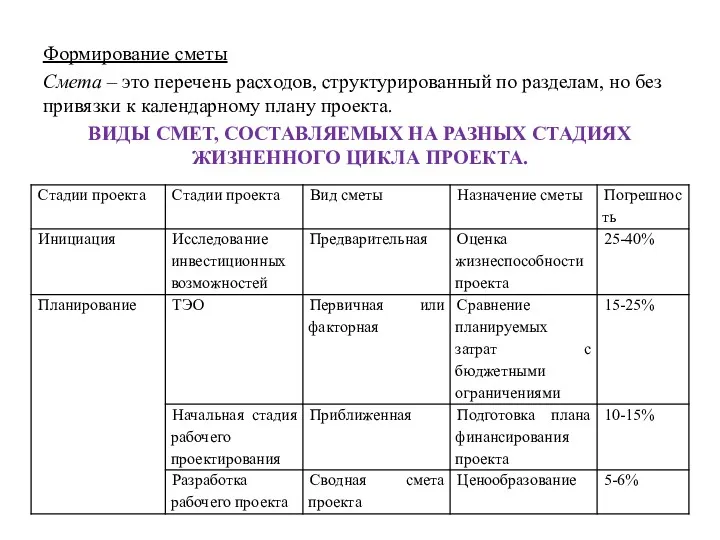

- 4. Формирование сметы Смета – это перечень расходов, структурированный по разделам, но без привязки к календарному плану

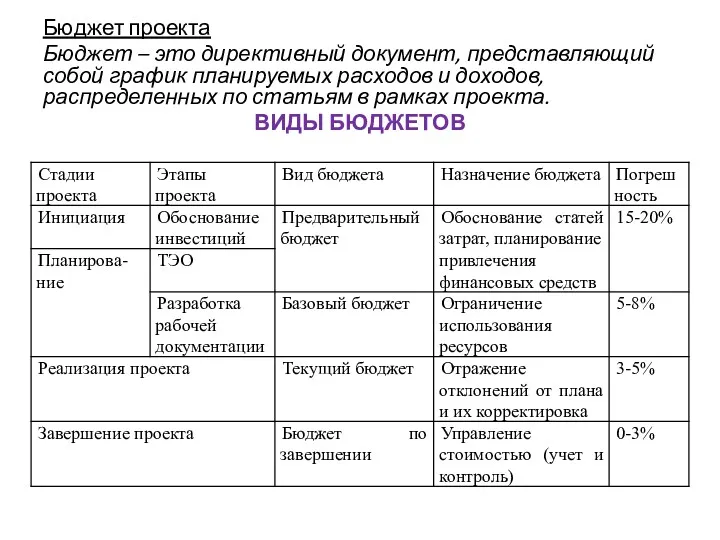

- 5. Бюджет проекта Бюджет – это директивный документ, представляющий собой график планируемых расходов и доходов, распределенных по

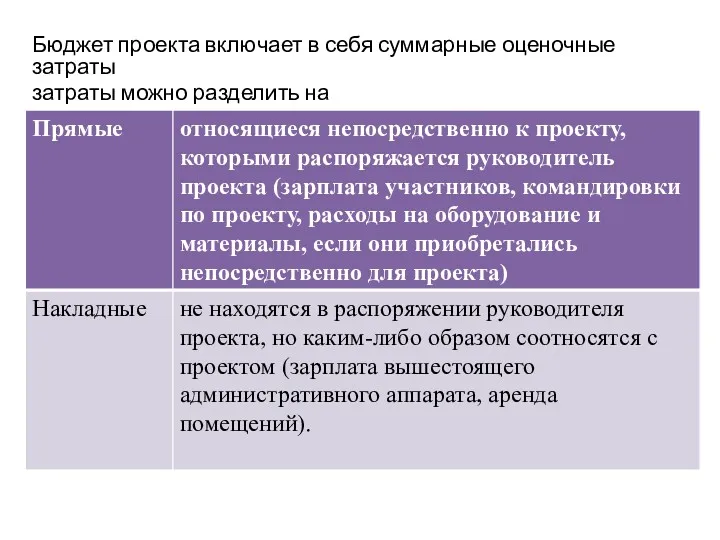

- 6. Бюджет проекта включает в себя суммарные оценочные затраты затраты можно разделить на

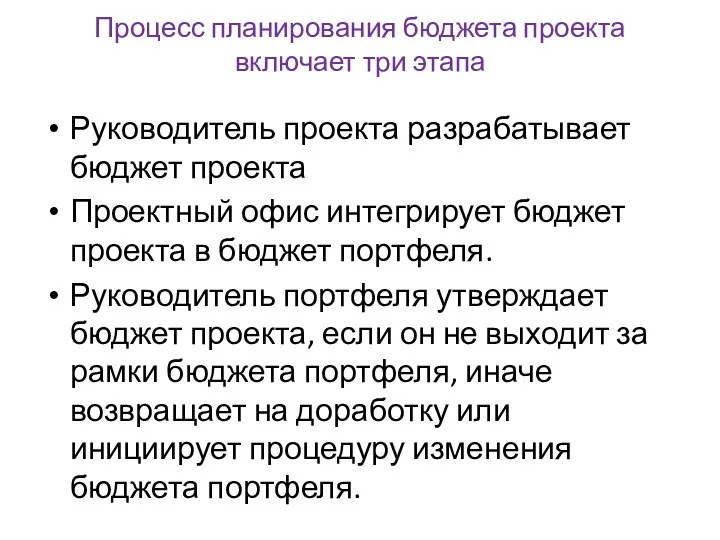

- 7. Процесс планирования бюджета проекта включает три этапа Руководитель проекта разрабатывает бюджет проекта Проектный офис интегрирует бюджет

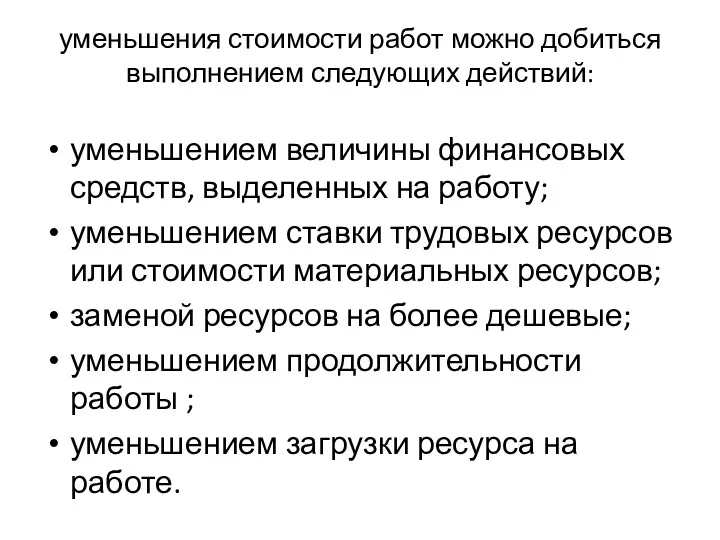

- 8. уменьшения стоимости работ можно добиться выполнением следующих действий: уменьшением величины финансовых средств, выделенных на работу; уменьшением

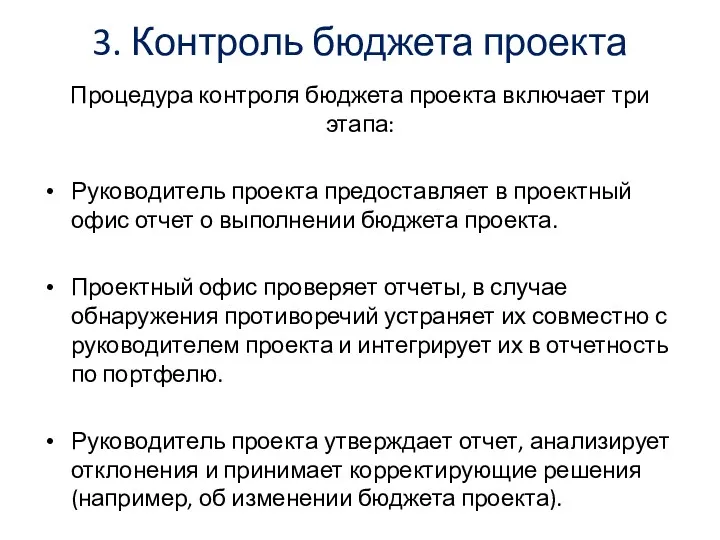

- 9. 3. Контроль бюджета проекта Процедура контроля бюджета проекта включает три этапа: Руководитель проекта предоставляет в проектный

- 10. 4. Контроль стоимости проекта включает: мониторинг стоимостных с целью обнаружения отклонений от бюджета; управление изменениями в

- 11. Традиционный метод контроля использует следующие показатели: BCWS (плановая стоимость запланированных работ). Это бюджетная стоимость работ, запланированных

- 13. Скачать презентацию

1. Процессы управления стоимостью проекта

1. Процессы управления стоимостью проекта

2. Планирование бюджета проекта

Процесс формирования, учета и контроля выполнения бюджетов называется

2. Планирование бюджета проекта

Процесс формирования, учета и контроля выполнения бюджетов называется

Формирование сметы

Смета – это перечень расходов, структурированный по разделам, но без

Формирование сметы

Смета – это перечень расходов, структурированный по разделам, но без

Бюджет проекта

Бюджет – это директивный документ, представляющий собой график планируемых расходов

Бюджет проекта

Бюджет – это директивный документ, представляющий собой график планируемых расходов

Бюджет проекта включает в себя суммарные оценочные затраты

затраты можно разделить на

Бюджет проекта включает в себя суммарные оценочные затраты

затраты можно разделить на

Процесс планирования бюджета проекта включает три этапа

Руководитель проекта разрабатывает бюджет проекта

Процесс планирования бюджета проекта включает три этапа

Руководитель проекта разрабатывает бюджет проекта

уменьшения стоимости работ можно добиться выполнением следующих действий:

уменьшением величины финансовых средств,

уменьшения стоимости работ можно добиться выполнением следующих действий:

уменьшением величины финансовых средств,

3. Контроль бюджета проекта

Процедура контроля бюджета проекта включает три этапа:

Руководитель проекта

3. Контроль бюджета проекта

Процедура контроля бюджета проекта включает три этапа:

Руководитель проекта

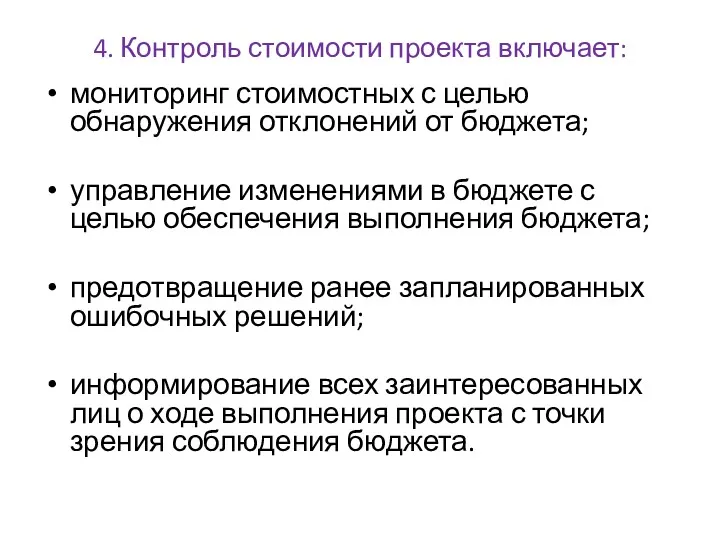

4. Контроль стоимости проекта включает:

мониторинг стоимостных с целью обнаружения отклонений от

4. Контроль стоимости проекта включает:

мониторинг стоимостных с целью обнаружения отклонений от

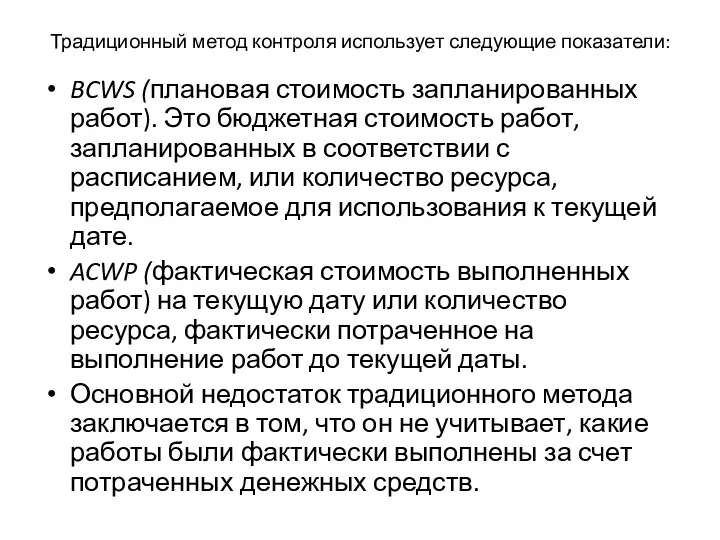

Традиционный метод контроля использует следующие показатели:

BCWS (плановая стоимость запланированных работ). Это

Традиционный метод контроля использует следующие показатели:

BCWS (плановая стоимость запланированных работ). Это

Тренинг тренеров

Тренинг тренеров Особенности японской системы подготовки кадров

Особенности японской системы подготовки кадров Деловая переписка

Деловая переписка Метод PERT и управление проектами

Метод PERT и управление проектами Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Концепции управления персоналом

Концепции управления персоналом Көшбасшылық

Көшбасшылық Стратегический анализ

Стратегический анализ Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Услуги по сертификации систем менеджмента согласно требованиям международных стандартов, спецификаций с выдачей сертификатов TÜV

Услуги по сертификации систем менеджмента согласно требованиям международных стандартов, спецификаций с выдачей сертификатов TÜV Архитектура предприятия. Процесс разработки архитектуры предприятия

Архитектура предприятия. Процесс разработки архитектуры предприятия Персоналды басқарудың 21 ғасыр технологиялары

Персоналды басқарудың 21 ғасыр технологиялары Басқару қызметі. Басқарудың ұйымдастыруэкономикалық механизмі

Басқару қызметі. Басқарудың ұйымдастыруэкономикалық механизмі Информационные систем в управлении организацией

Информационные систем в управлении организацией Эффективный руководитель

Эффективный руководитель Этапы рационального решения проблем

Этапы рационального решения проблем Руководитель в системе управления

Руководитель в системе управления Санитарные требования к складским помещениям, их планировке, содержанию

Санитарные требования к складским помещениям, их планировке, содержанию Formation of a system of management methods and their classification

Formation of a system of management methods and their classification Классификация управленческих решений

Классификация управленческих решений Податковий ризик-менеджмент. Зміст управління податковими ризиками. Принципи податкового ризик-менеджменту

Податковий ризик-менеджмент. Зміст управління податковими ризиками. Принципи податкового ризик-менеджменту Лидерство и менеджмент. Делегирование полномочий

Лидерство и менеджмент. Делегирование полномочий Делегирование полномочий

Делегирование полномочий Организация управления инновациями

Организация управления инновациями Анализ элементов корпоративной культуры в отеле Чеховъ г. Екатеринбург

Анализ элементов корпоративной культуры в отеле Чеховъ г. Екатеринбург Методика организации массовых мероприятий

Методика организации массовых мероприятий Управление проектами

Управление проектами Повышение эффективности руководства трудовым коллективом в условиях корпоративного управления

Повышение эффективности руководства трудовым коллективом в условиях корпоративного управления