- Управление затратами на качество

Содержание

- 2. ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

- 3. ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

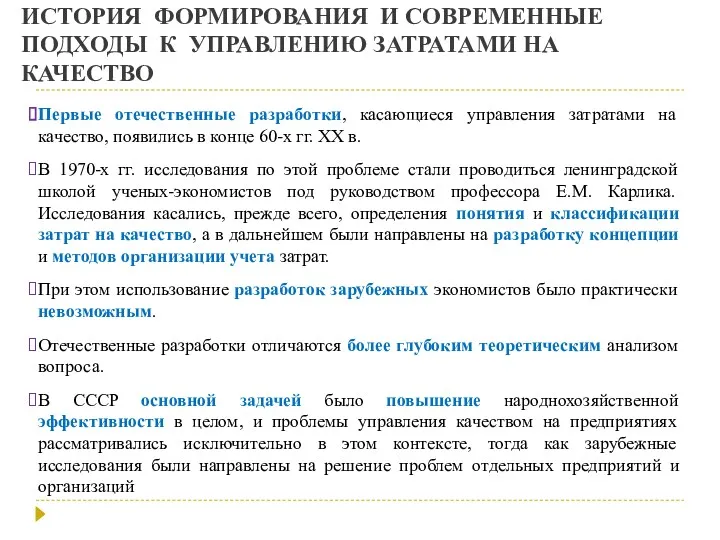

- 4. ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО Первые отечественные разработки, касающиеся управления затратами

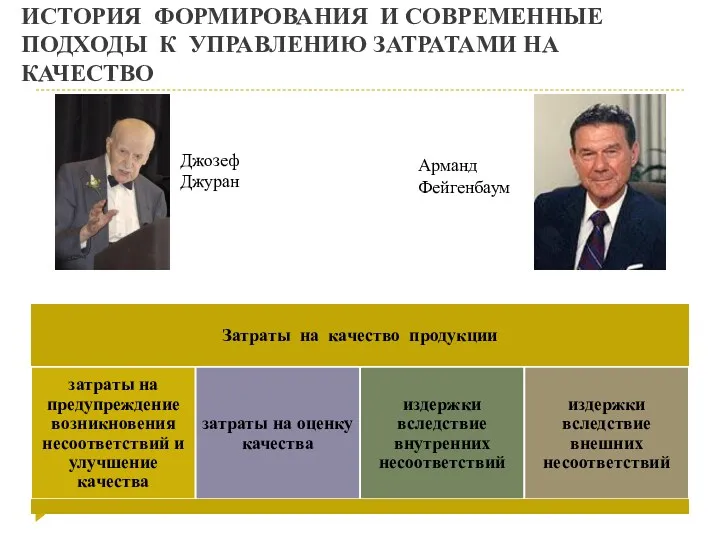

- 5. ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО Джозеф Джуран Арманд Фейгенбаум

- 6. ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО Филипп Кросби Предложил иной подход, состоящий

- 7. ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО Эдвард Деминг Не стоит тратить время

- 8. СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

- 9. СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

- 10. СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

- 11. СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

- 12. СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО К затратным позициям, которых можно и необходимо избегать, относятся:

- 13. "Управление качеством в наукоемких производствах" ГРАФИКИ ЗАТРАТ НА КАЧЕСТВО

- 14. "Управление качеством в наукоемких производствах" РАСЧЕТ ОПТИМАЛЬНЫХ ЗАТРАТ

- 15. Структура затрат на качество

- 16. Структура затрат на качество

- 17. Структура затрат на качество

- 18. Структура затрат на качество

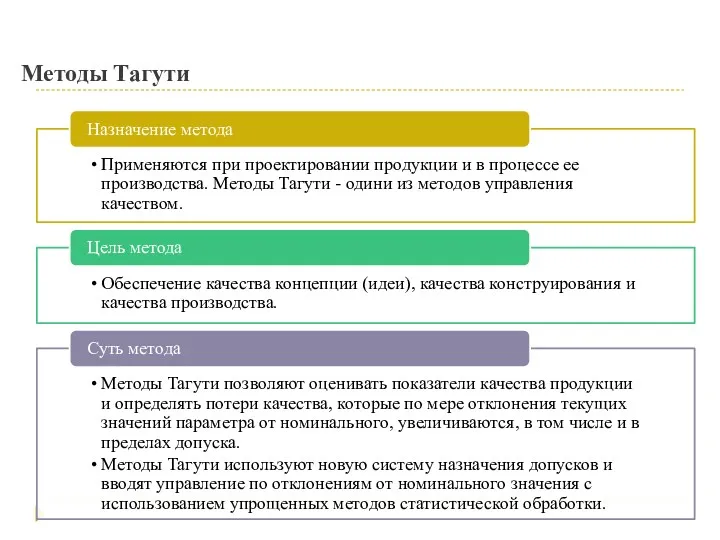

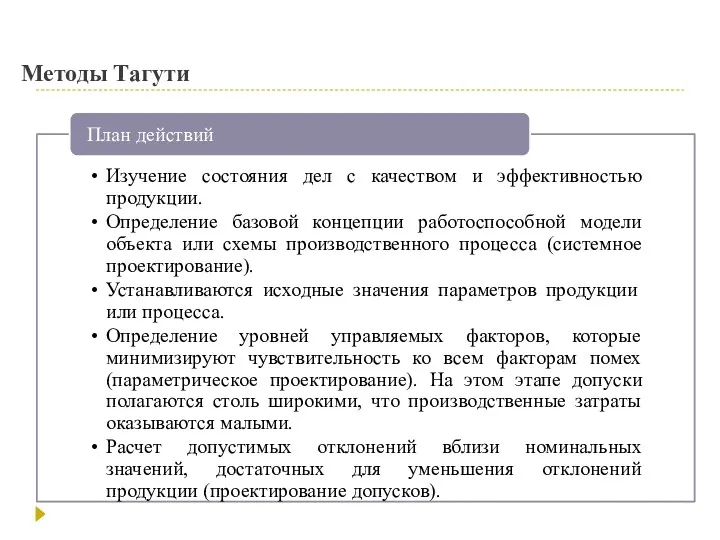

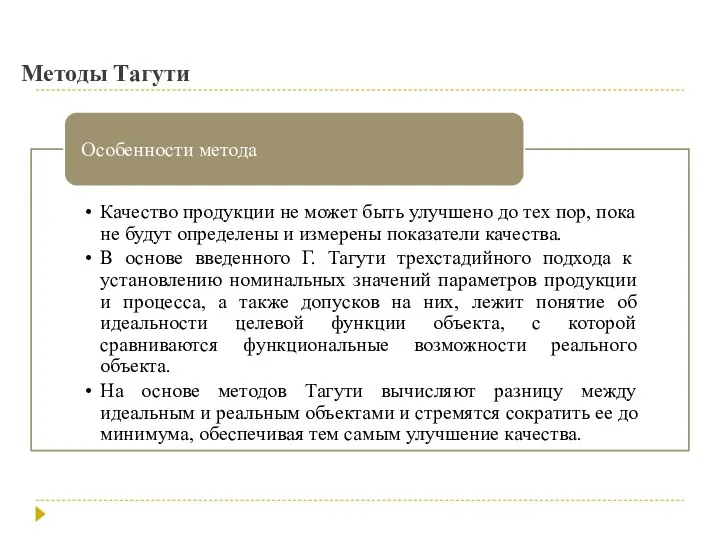

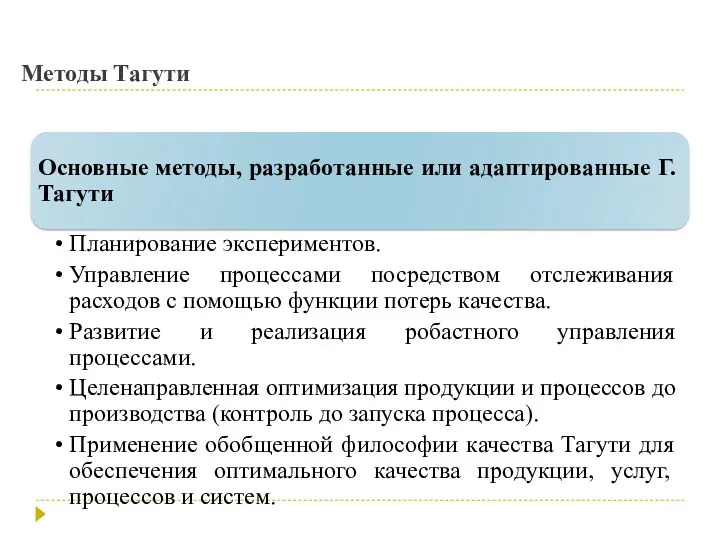

- 19. Методы Тагути

- 20. Методы Тагути

- 21. Методы Тагути

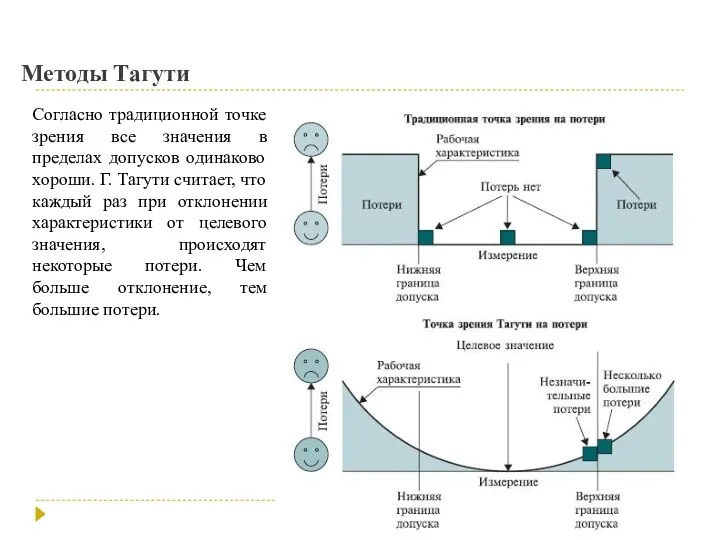

- 22. Методы Тагути Согласно традиционной точке зрения все значения в пределах допусков одинаково хороши. Г. Тагути считает,

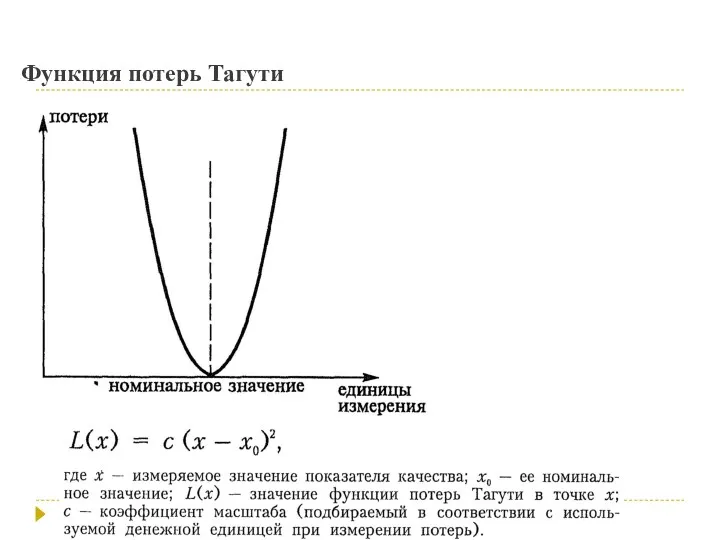

- 23. Функция потерь Тагути

- 24. Методы Тагути

- 25. Методы Тагути

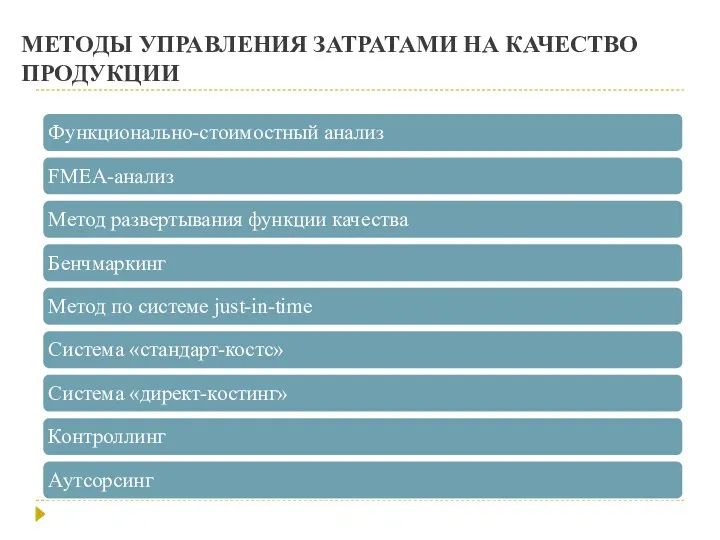

- 26. МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА КАЧЕСТВО ПРОДУКЦИИ

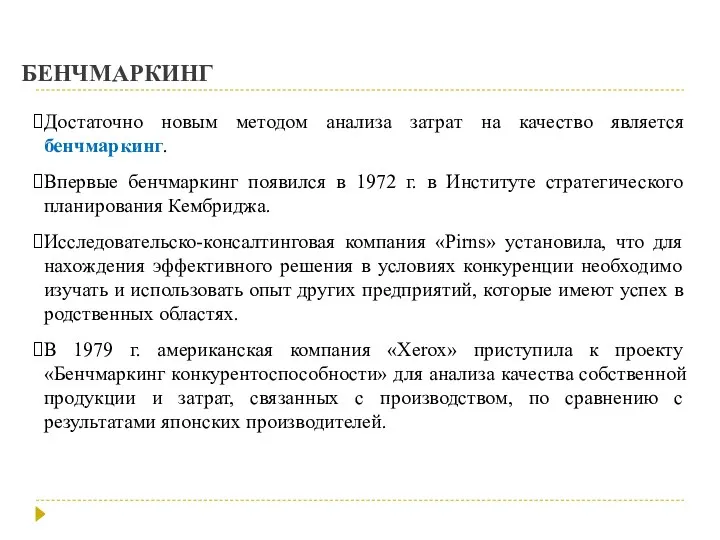

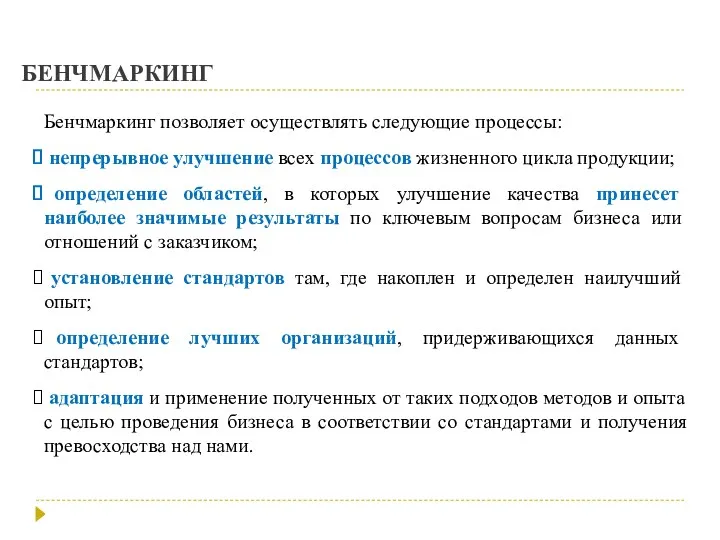

- 27. БЕНЧМАРКИНГ Достаточно новым методом анализа затрат на качество является бенчмаркинг. Впервые бенчмаркинг появился в 1972 г.

- 28. БЕНЧМАРКИНГ Бенчмаркинг позволяет осуществлять следующие процессы: непрерывное улучшение всех процессов жизненного цикла продукции; определение областей, в

- 30. Скачать презентацию

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Первые отечественные

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Первые отечественные

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Джозеф Джуран

Арманд

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Джозеф Джуран

Арманд

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

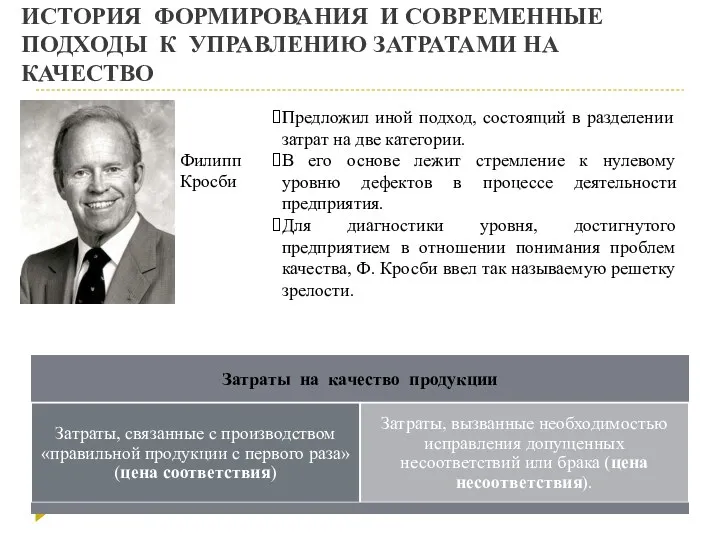

Филипп Кросби

Предложил

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Филипп Кросби

Предложил

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Эдвард Деминг

Не

ИСТОРИЯ ФОРМИРОВАНИЯ И СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

Эдвард Деминг

Не

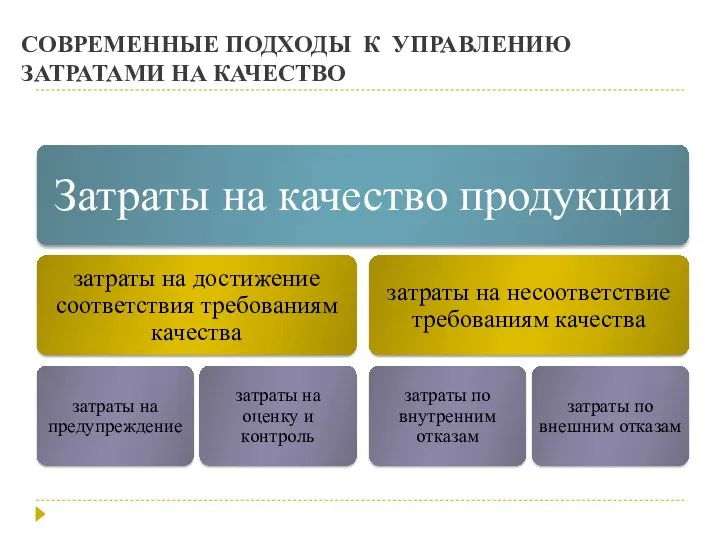

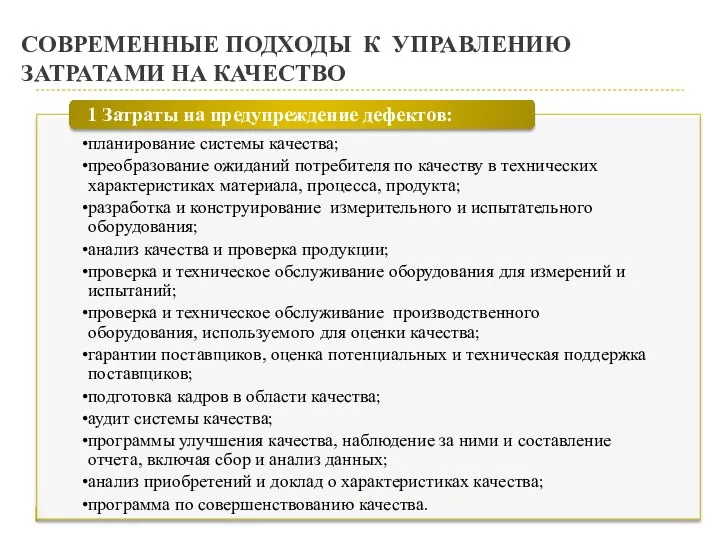

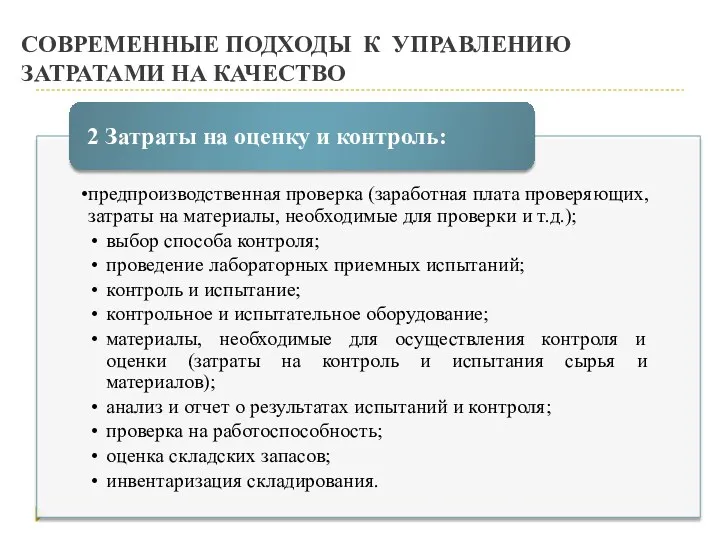

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

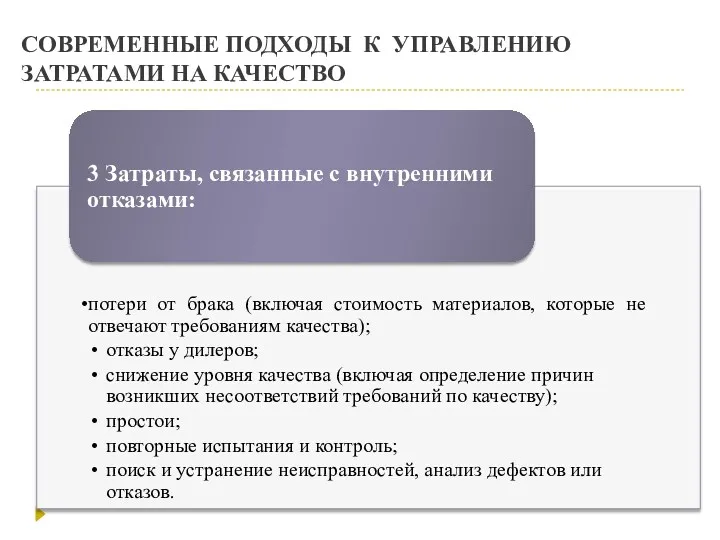

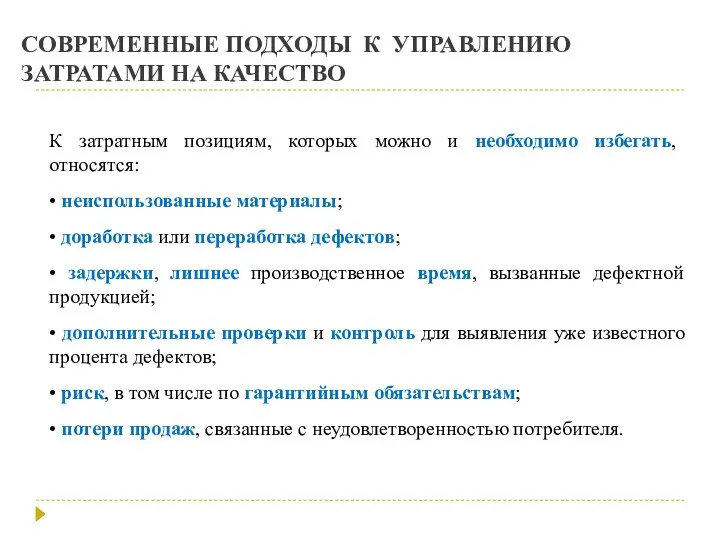

К затратным позициям, которых можно

СОВРЕМЕННЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЗАТРАТАМИ НА КАЧЕСТВО

К затратным позициям, которых можно

"Управление качеством в наукоемких производствах"

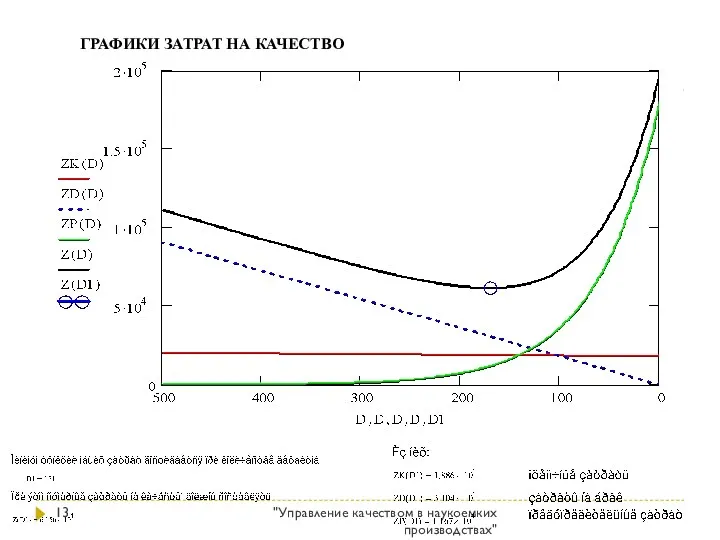

ГРАФИКИ ЗАТРАТ НА КАЧЕСТВО

"Управление качеством в наукоемких производствах"

ГРАФИКИ ЗАТРАТ НА КАЧЕСТВО

"Управление качеством в наукоемких производствах"

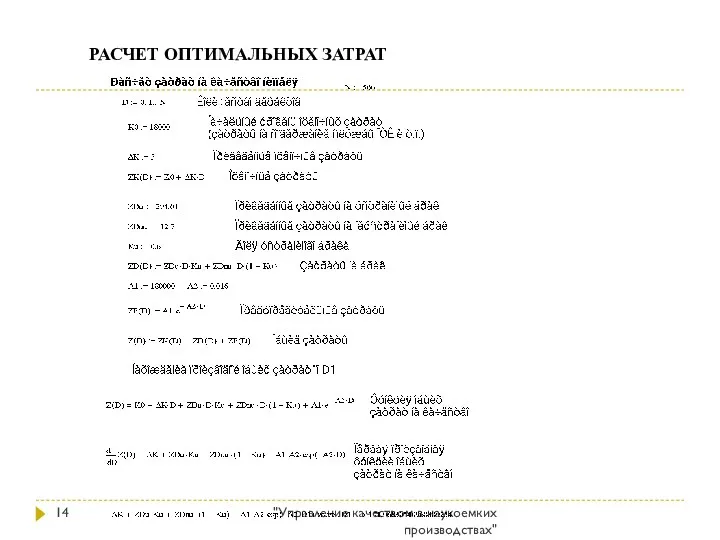

РАСЧЕТ ОПТИМАЛЬНЫХ ЗАТРАТ

"Управление качеством в наукоемких производствах"

РАСЧЕТ ОПТИМАЛЬНЫХ ЗАТРАТ

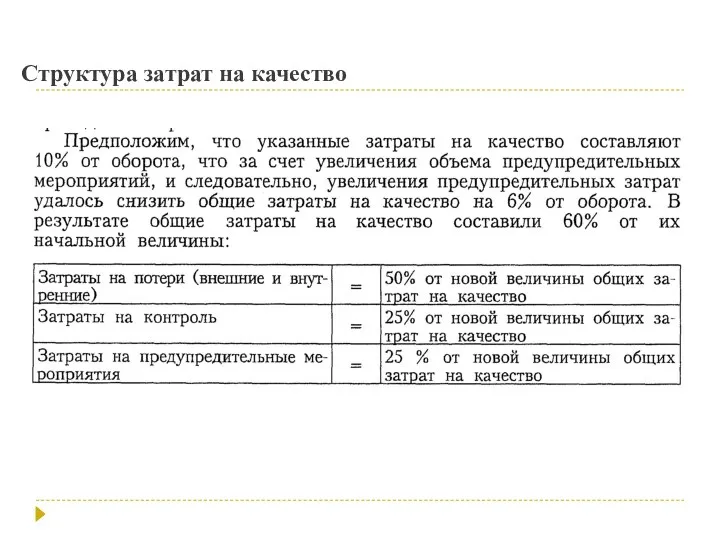

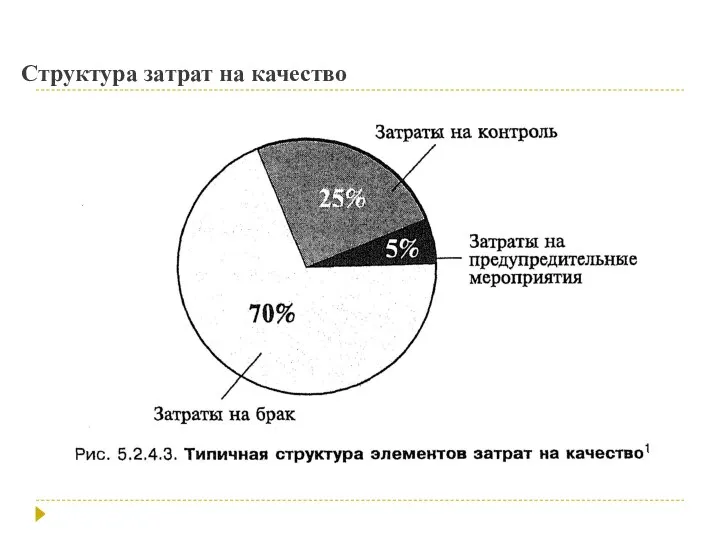

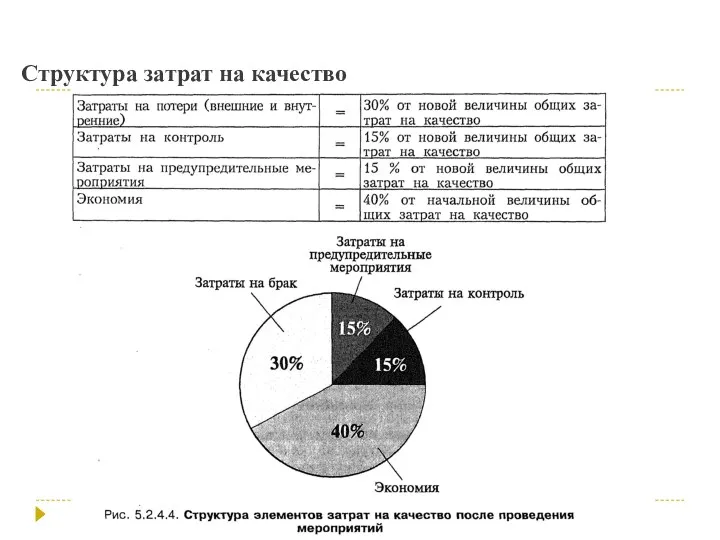

Структура затрат на качество

Структура затрат на качество

Структура затрат на качество

Структура затрат на качество

Структура затрат на качество

Структура затрат на качество

Структура затрат на качество

Структура затрат на качество

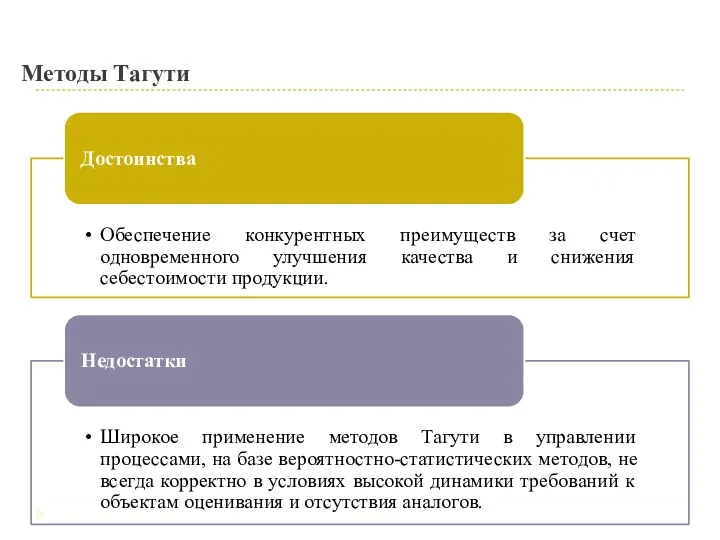

Методы Тагути

Методы Тагути

Методы Тагути

Методы Тагути

Методы Тагути

Методы Тагути

Методы Тагути

Согласно традиционной точке зрения все значения в пределах допусков одинаково

Методы Тагути

Согласно традиционной точке зрения все значения в пределах допусков одинаково

Функция потерь Тагути

Функция потерь Тагути

Методы Тагути

Методы Тагути

Методы Тагути

Методы Тагути

МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА КАЧЕСТВО

ПРОДУКЦИИ

МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА КАЧЕСТВО

ПРОДУКЦИИ

БЕНЧМАРКИНГ

Достаточно новым методом анализа затрат на качество является бенчмаркинг.

Впервые бенчмаркинг

БЕНЧМАРКИНГ

Достаточно новым методом анализа затрат на качество является бенчмаркинг.

Впервые бенчмаркинг

БЕНЧМАРКИНГ

Бенчмаркинг позволяет осуществлять следующие процессы:

непрерывное улучшение всех процессов жизненного цикла

БЕНЧМАРКИНГ

Бенчмаркинг позволяет осуществлять следующие процессы:

непрерывное улучшение всех процессов жизненного цикла

Карта инструментов работы управляющего

Карта инструментов работы управляющего Памятка для поставщиков ТС Карусель

Памятка для поставщиков ТС Карусель International strategic management. (Lecture 3)

International strategic management. (Lecture 3) Профессиональная мотивация и удовлетворенность трудом сотрудников салонов красоты с разным стажем работы

Профессиональная мотивация и удовлетворенность трудом сотрудников салонов красоты с разным стажем работы Тема 5. Планирование проекта

Тема 5. Планирование проекта Средства коммуникации: вербальные и невербальные, СМИ

Средства коммуникации: вербальные и невербальные, СМИ Методы, приемы и стили управления трудовым коллективом

Методы, приемы и стили управления трудовым коллективом Факторы и тенденции развития логистики

Факторы и тенденции развития логистики Філософія бізнесу

Філософія бізнесу Развитие управления в России, модели управления

Развитие управления в России, модели управления Процес розробки та реалізації корпоративної стратегії підприємства

Процес розробки та реалізації корпоративної стратегії підприємства Бұйрық және оның түрлері

Бұйрық және оның түрлері Функция - контроль

Функция - контроль Процессный подход в управлении предприятием

Процессный подход в управлении предприятием Кадровая политика на госслужбе (лекция 6)

Кадровая политика на госслужбе (лекция 6) Корпоративная культура

Корпоративная культура Концепция современного склада

Концепция современного склада Нормирование технологических процессов

Нормирование технологических процессов Примеры внедрения momentum operations. Схема использования на заводе Puffin

Примеры внедрения momentum operations. Схема использования на заводе Puffin SWOT-анализ предприятия

SWOT-анализ предприятия Государственные стандарты Российской Федерации в сфере туристской деятельности

Государственные стандарты Российской Федерации в сфере туристской деятельности Международные стандарты ISO серии 14000. Стандарты экологического менеджмента и сертификации

Международные стандарты ISO серии 14000. Стандарты экологического менеджмента и сертификации Коммуникации с персоналом

Коммуникации с персоналом Управление организационными изменениями

Управление организационными изменениями Организация основного производства на предприятиях сервиса

Организация основного производства на предприятиях сервиса Прогнозирование инноваций и выбор оптимальной инновационной стратегии

Прогнозирование инноваций и выбор оптимальной инновационной стратегии Management dodavatelsko - odběratelských řetězců

Management dodavatelsko - odběratelských řetězců Совершенствование системы мотивации и стимулирование персонала на ТПП ЛУКОЙЛ- Ухтанефтегаз ООО ЛУКОЙЛ-Коми

Совершенствование системы мотивации и стимулирование персонала на ТПП ЛУКОЙЛ- Ухтанефтегаз ООО ЛУКОЙЛ-Коми