- Анализ финансовой отчетности

Содержание

- 2. Отчеты сравнительные и приведенные к единой форме денежные и процентные изменения в отчетности (горизонтальный и трендовый

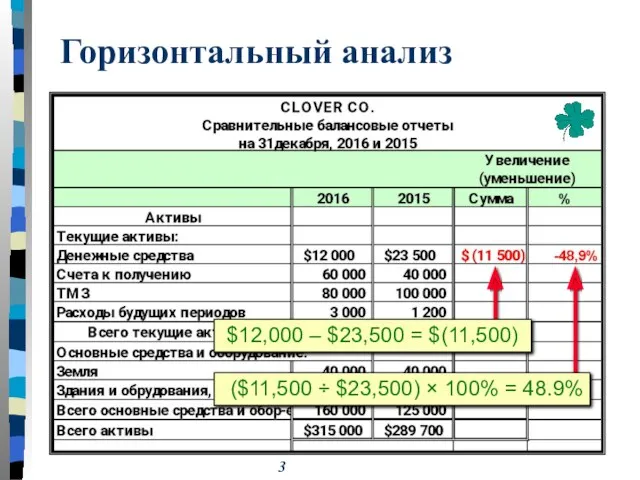

- 3. Горизонтальный анализ ($11,500 ÷ $23,500) × 100% = 48.9% $12,000 – $23,500 = $(11,500)

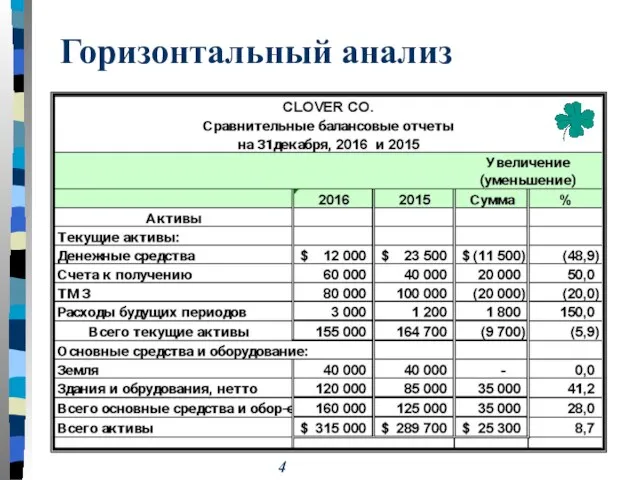

- 4. Горизонтальный анализ

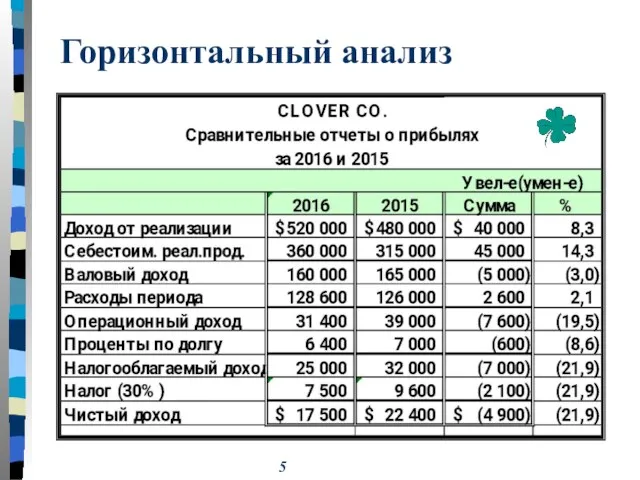

- 5. Горизонтальный анализ

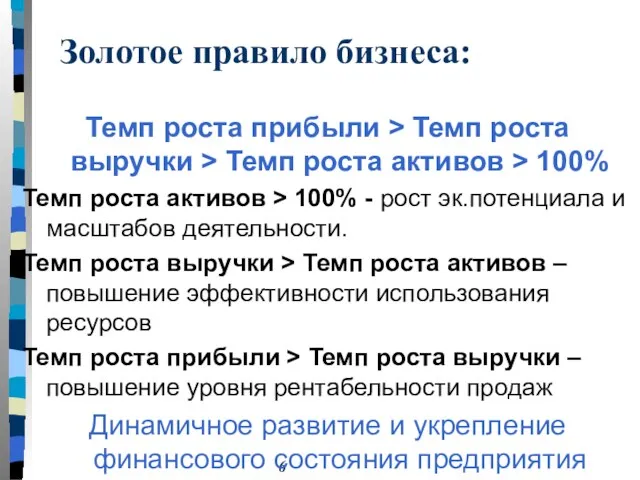

- 6. Золотое правило бизнеса: Темп роста прибыли > Темп роста выручки > Темп роста активов > 100%

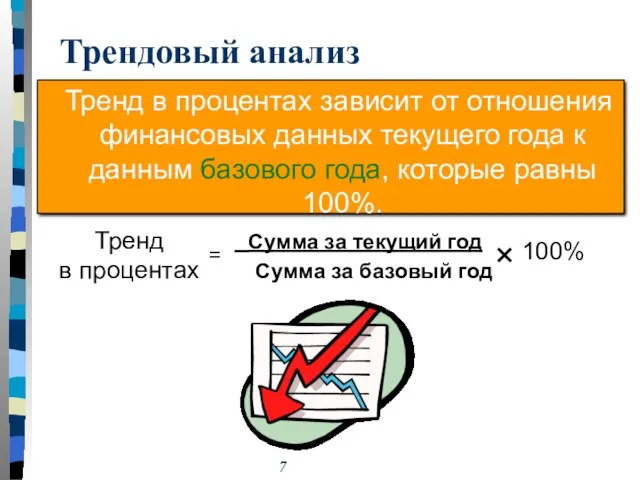

- 7. Трендовый анализ Тренд в процентах зависит от отношения финансовых данных текущего года к данным базового года,

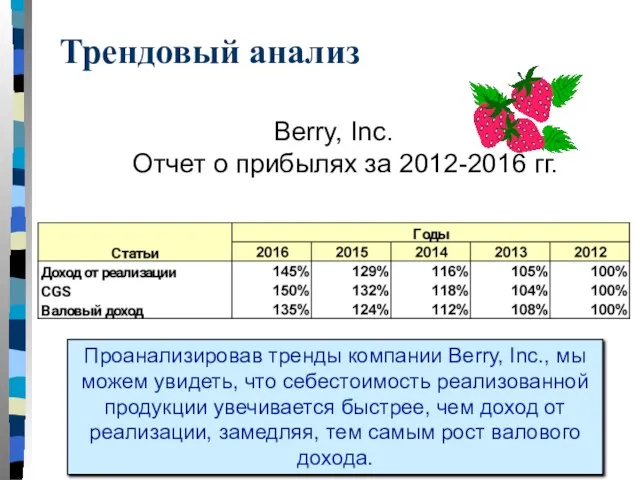

- 8. Трендовый анализ Berry, Inc. Отчет о прибылях за 2012-2016 гг. 2012 - базовый год, и его

- 9. Трендовый анализ Проанализировав тренды компании Berry, Inc., мы можем увидеть, что себестоимость реализованной продукции увечивается быстрее,

- 10. Трендовый анализ Мы можем использовать данные о трендах для построения графика, с помощью которого можно увидеть

- 11. Единая форма финансовой отчетности Единая форма финансовой отчетности использует проценты для определения доли индивидуального компонента в

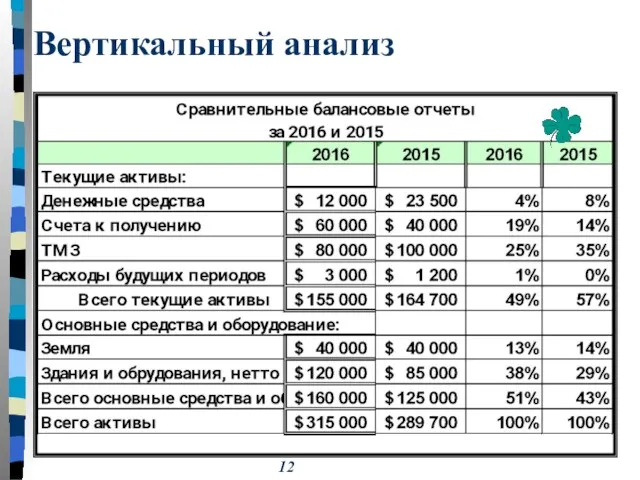

- 12. Вертикальный анализ

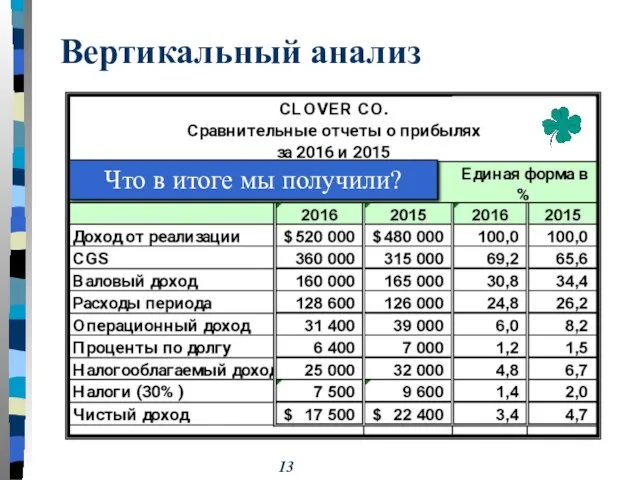

- 13. Вертикальный анализ Что в итоге мы получили?

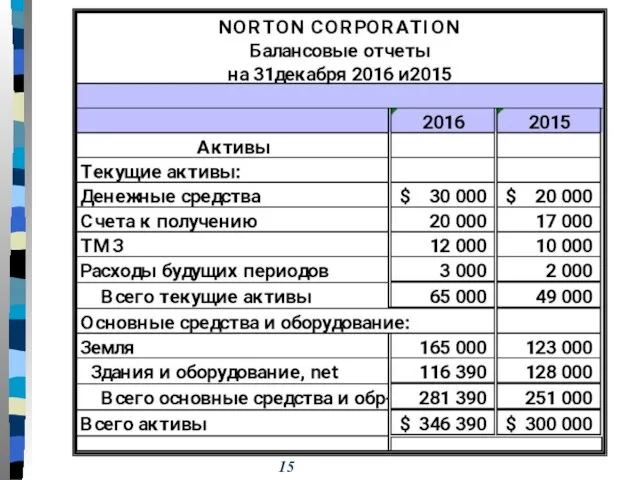

- 14. Используем финансовую отчетность Корпорации Norton для расчета финансовых коэффициентов.

- 18. Финансовые коэффициенты ОТЧЕТНОСТЬ ФИНАНСОВАЯ Доходность Финансовая устойчивость Ликвидность Рентабельность Эффективность Характеризует инвестиционную привлекательность Краткосрочная платежеспособность Компании

- 19. Показатели рентабельности Показатели рентабельности реализации Норма валовой рентабельности Норма текущей рентабельности Норма чистой рентабельности

- 20. Показывает, какая сумма с $1 продаж получена в виде валовой прибыли Валовая рентабельность

- 21. Показывает, какая сумма с $1 продаж получена в виде операционной прибыли Текущая рентабельность

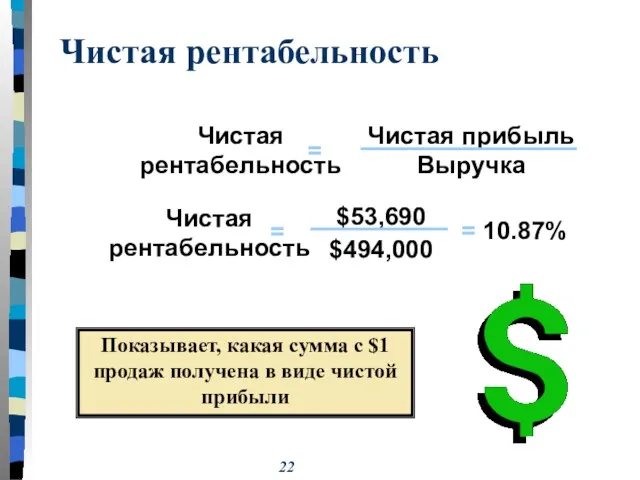

- 22. Показывает, какая сумма с $1 продаж получена в виде чистой прибыли Чистая рентабельность

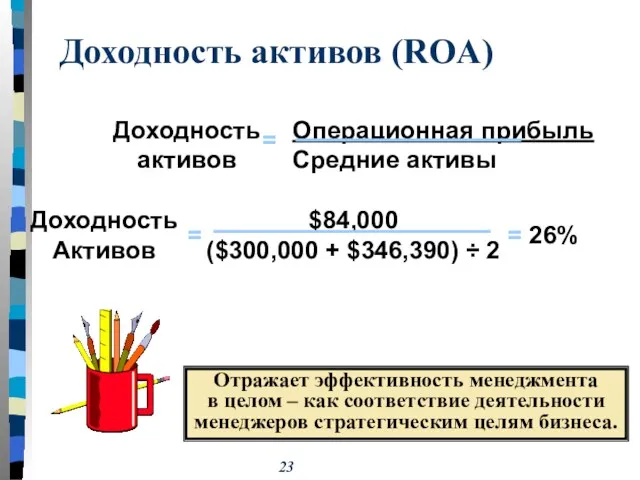

- 23. Отражает эффективность менеджмента в целом – как соответствие деятельности менеджеров стратегическим целям бизнеса. Доходность активов (ROA)

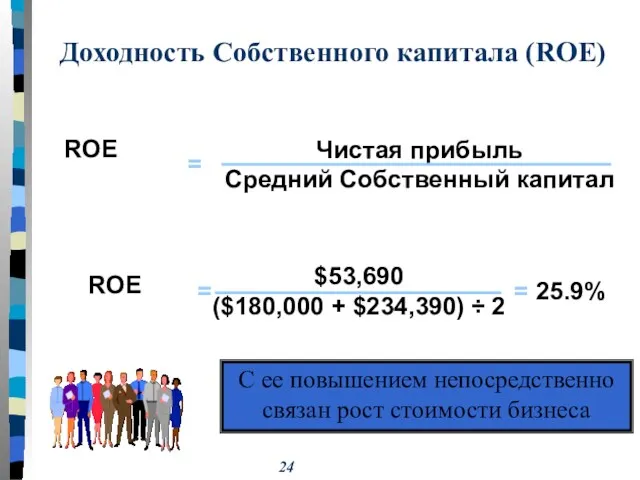

- 24. С ее повышением непосредственно связан рост стоимости бизнеса Доходность Собственного капитала (ROE)

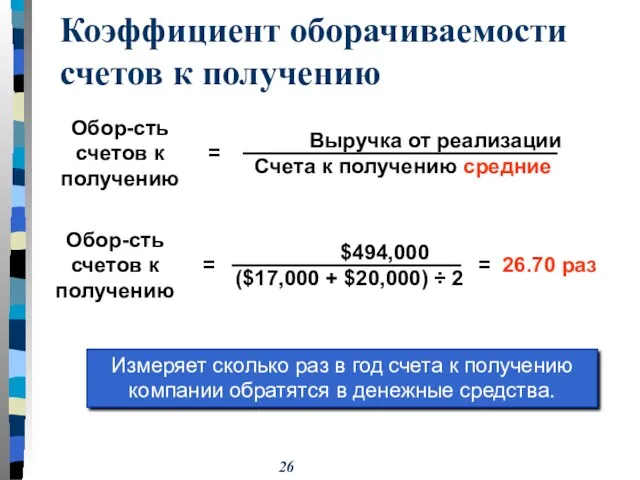

- 25. Показатели эффективности Коэффициент оборачиваемости счетов к получению Период оборота счетов к получению Коэффициент оборачиваемости ТМЗ Период

- 26. Коэффициент оборачиваемости счетов к получению Измеряет сколько раз в год счета к получению компании обратятся в

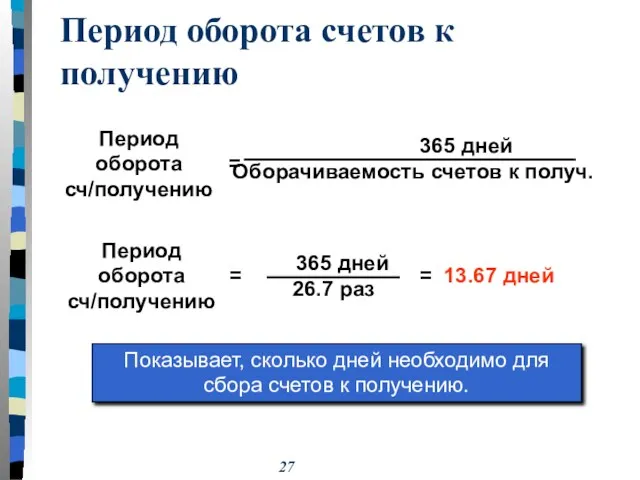

- 27. Период оборота счетов к получению Показывает, сколько дней необходимо для сбора счетов к получению. Период оборота

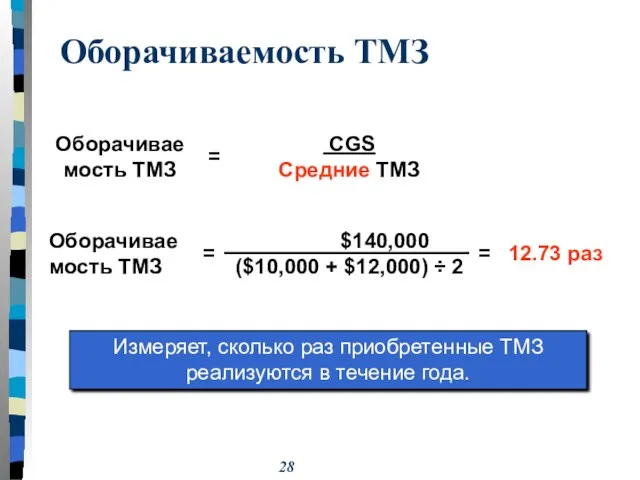

- 28. Оборачиваемость ТМЗ CGS Средние ТМЗ Оборачиваемость ТМЗ = Измеряет, сколько раз приобретенные ТМЗ реализуются в течение

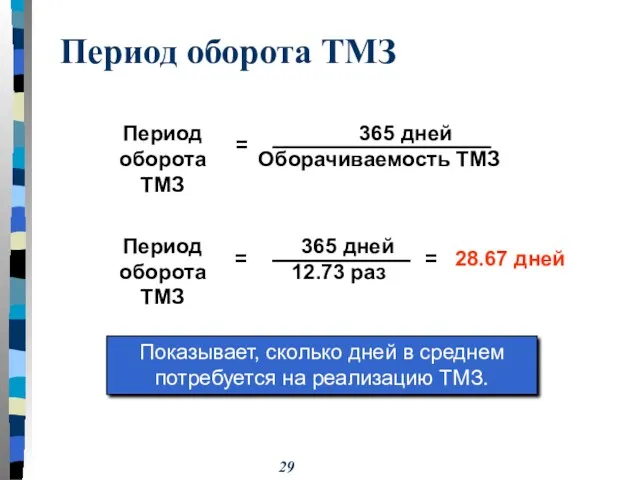

- 29. Период оборота ТМЗ Показывает, сколько дней в среднем потребуется на реализацию ТМЗ.

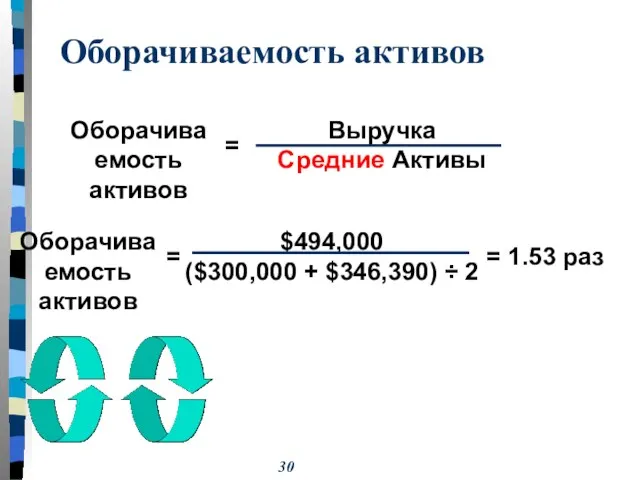

- 30. Оборачиваемость активов

- 31. Показатели ликвидности Чистый оборотный капитал Коэффициент текущей ликвидности Коэффициент срочной ликвидности

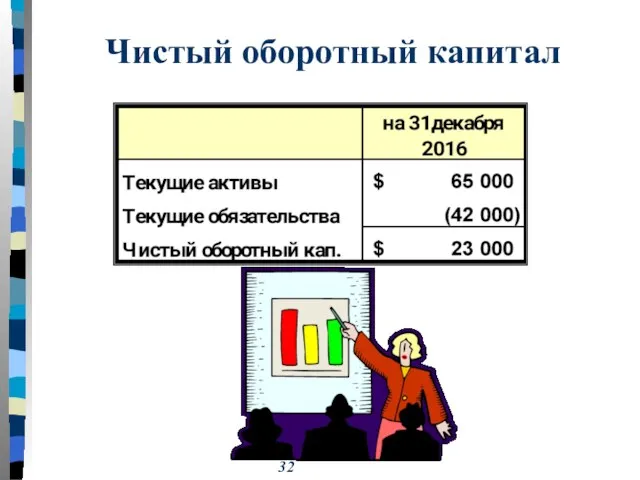

- 32. Чистый оборотный капитал

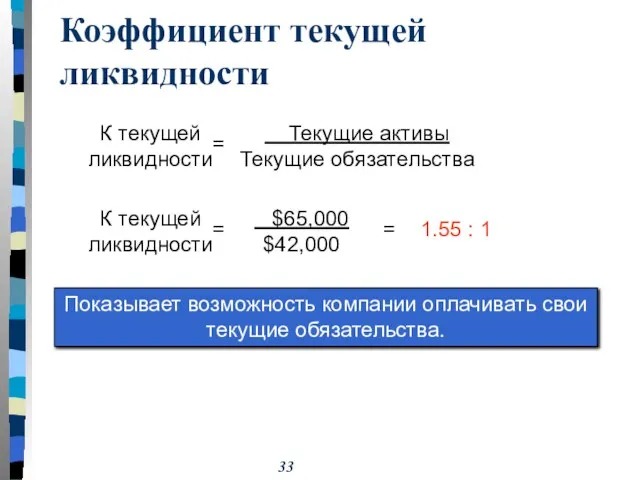

- 33. Коэффициент текущей ликвидности Показывает возможность компании оплачивать свои текущие обязательства.

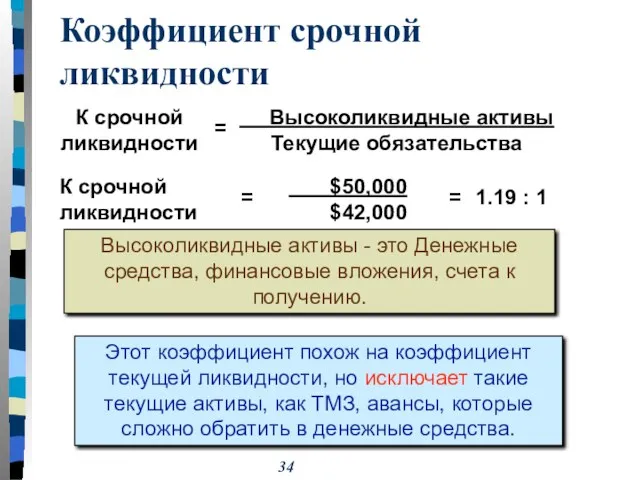

- 34. Коэффициент срочной ликвидности Высоколиквидные активы Текущие обязательства = К срочной ликвидности Этот коэффициент похож на коэффициент

- 35. Показатели финансовой зависимости Коэффициент долговой нагрузки Отношение заемных к собственным средствам Коэффициент обеспечиваемости процентов по кредитам

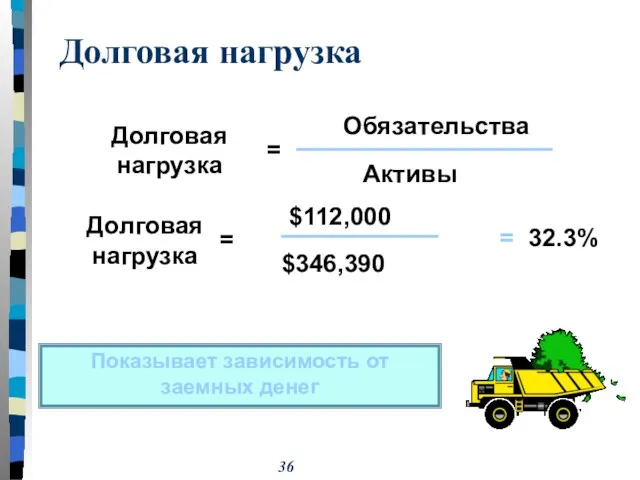

- 36. Показывает зависимость от заемных денег Долговая нагрузка

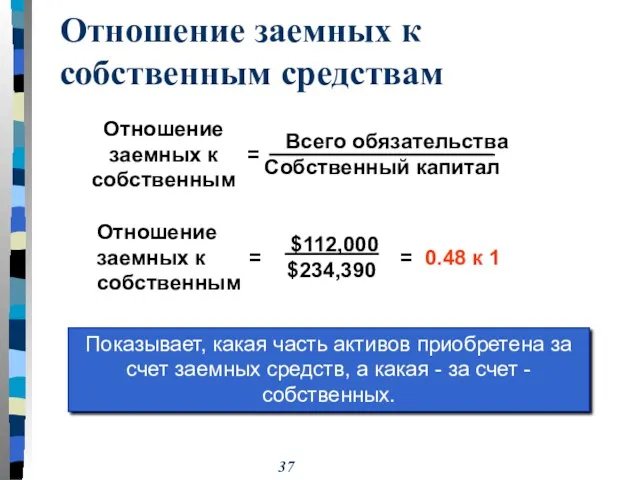

- 37. Отношение заемных к собственным средствам Показывает, какая часть активов приобретена за счет заемных средств, а какая

- 39. Скачать презентацию

Отчеты сравнительные и приведенные к единой форме

денежные и процентные изменения

Отчеты сравнительные и приведенные к единой форме

денежные и процентные изменения

Горизонтальный анализ

($11,500 ÷ $23,500) × 100% = 48.9%

$12,000 – $23,500 =

Горизонтальный анализ

($11,500 ÷ $23,500) × 100% = 48.9%

$12,000 – $23,500 =

Горизонтальный анализ

Горизонтальный анализ

Горизонтальный анализ

Горизонтальный анализ

Золотое правило бизнеса:

Темп роста прибыли > Темп роста выручки > Темп

Золотое правило бизнеса:

Темп роста прибыли > Темп роста выручки > Темп

Трендовый анализ

Тренд в процентах зависит от отношения финансовых данных текущего

Трендовый анализ

Тренд в процентах зависит от отношения финансовых данных текущего

Трендовый анализ

Berry, Inc.

Отчет о прибылях за 2012-2016 гг.

2012 - базовый

Трендовый анализ

Berry, Inc.

Отчет о прибылях за 2012-2016 гг.

2012 - базовый

Трендовый анализ

Проанализировав тренды компании Berry, Inc., мы можем увидеть, что себестоимость

Трендовый анализ

Проанализировав тренды компании Berry, Inc., мы можем увидеть, что себестоимость

Трендовый анализ

Мы можем использовать данные о трендах для построения графика, с

Трендовый анализ

Мы можем использовать данные о трендах для построения графика, с

Единая форма финансовой отчетности

Единая форма финансовой отчетности использует проценты для

Единая форма финансовой отчетности

Единая форма финансовой отчетности использует проценты для

Вертикальный анализ

Вертикальный анализ

Вертикальный анализ

Что в итоге мы получили?

Вертикальный анализ

Что в итоге мы получили?

Используем финансовую отчетность Корпорации Norton для расчета финансовых коэффициентов.

Используем финансовую отчетность Корпорации Norton для расчета финансовых коэффициентов.

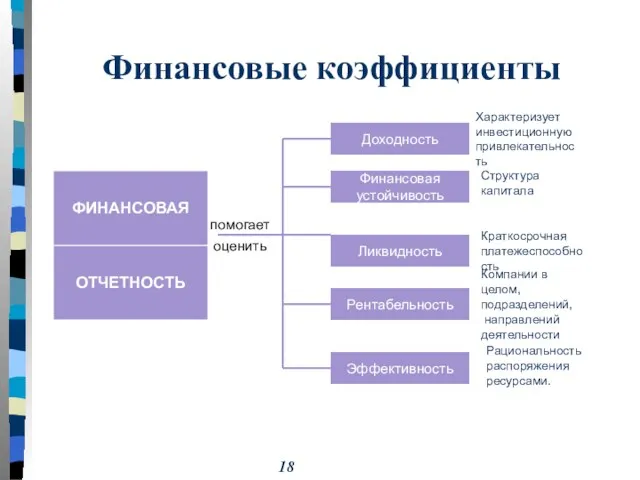

Финансовые коэффициенты

ОТЧЕТНОСТЬ

ФИНАНСОВАЯ

Доходность

Финансовая

устойчивость

Ликвидность

Рентабельность

Эффективность

Характеризует

инвестиционную

привлекательность

Краткосрочная

платежеспособность

Компании в целом,

подразделений,

направлений

деятельности

Рациональность

распоряжения

Финансовые коэффициенты

ОТЧЕТНОСТЬ

ФИНАНСОВАЯ

Доходность

Финансовая

устойчивость

Ликвидность

Рентабельность

Эффективность

Характеризует

инвестиционную

привлекательность

Краткосрочная

платежеспособность

Компании в целом,

подразделений,

направлений

деятельности

Рациональность

распоряжения

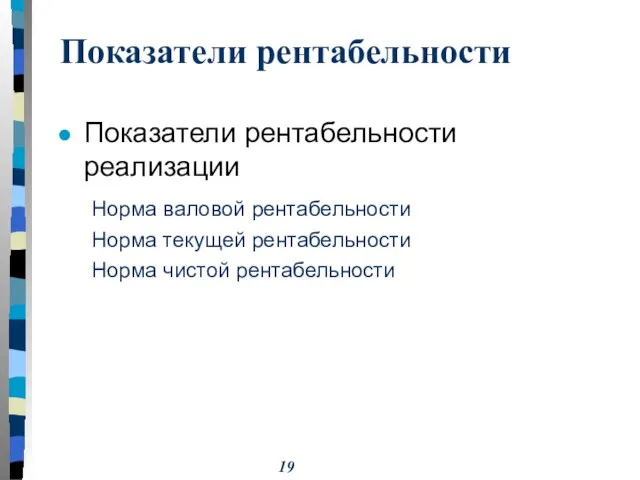

Показатели рентабельности

Показатели рентабельности реализации

Норма валовой рентабельности

Норма текущей рентабельности

Норма чистой рентабельности

Показатели рентабельности

Показатели рентабельности реализации

Норма валовой рентабельности

Норма текущей рентабельности

Норма чистой рентабельности

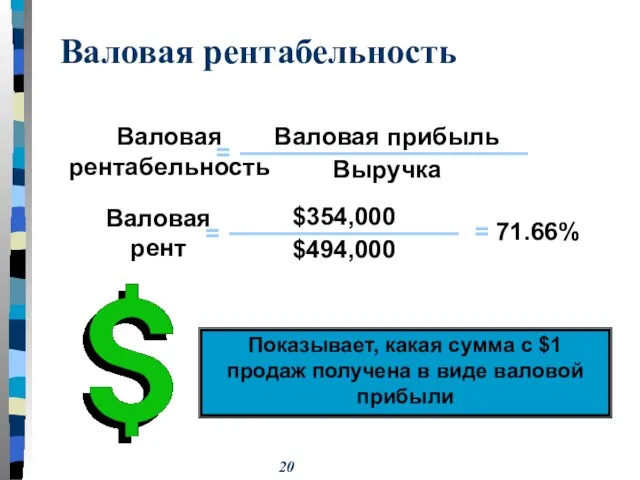

Показывает, какая сумма с $1 продаж получена в виде валовой прибыли

Валовая

Показывает, какая сумма с $1 продаж получена в виде валовой прибыли

Валовая

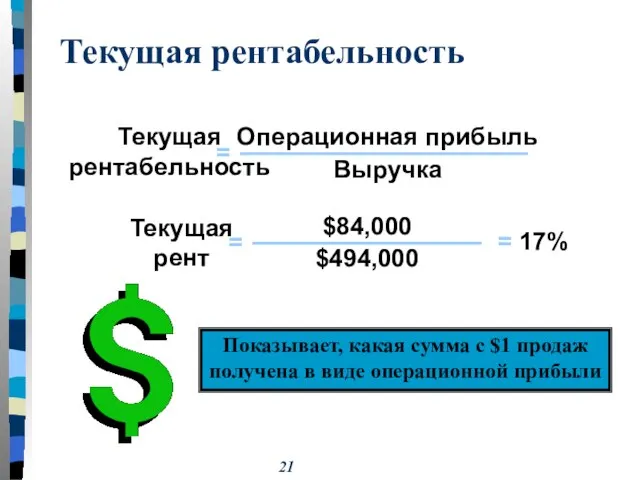

Показывает, какая сумма с $1 продаж получена в виде операционной прибыли

Текущая

Показывает, какая сумма с $1 продаж получена в виде операционной прибыли

Текущая

Показывает, какая сумма с $1 продаж получена в виде чистой прибыли

Чистая

Показывает, какая сумма с $1 продаж получена в виде чистой прибыли

Чистая

Отражает эффективность менеджмента

в целом – как соответствие деятельности

менеджеров стратегическим

Отражает эффективность менеджмента

в целом – как соответствие деятельности

менеджеров стратегическим

С ее повышением непосредственно связан рост стоимости бизнеса

Доходность Собственного капитала (ROE)

С ее повышением непосредственно связан рост стоимости бизнеса

Доходность Собственного капитала (ROE)

Показатели эффективности

Коэффициент оборачиваемости счетов к получению

Период оборота счетов к получению

Коэффициент оборачиваемости

Показатели эффективности

Коэффициент оборачиваемости счетов к получению

Период оборота счетов к получению

Коэффициент оборачиваемости

Коэффициент оборачиваемости счетов к получению

Измеряет сколько раз в год счета к

Коэффициент оборачиваемости счетов к получению

Измеряет сколько раз в год счета к

Период оборота счетов к получению

Показывает, сколько дней необходимо для сбора счетов

Период оборота счетов к получению

Показывает, сколько дней необходимо для сбора счетов

Оборачиваемость ТМЗ

CGS

Средние ТМЗ

Оборачиваемость ТМЗ

=

Измеряет, сколько раз приобретенные ТМЗ реализуются

Оборачиваемость ТМЗ

CGS

Средние ТМЗ

Оборачиваемость ТМЗ

=

Измеряет, сколько раз приобретенные ТМЗ реализуются

Период оборота ТМЗ

Показывает, сколько дней в среднем потребуется на реализацию ТМЗ.

Период оборота ТМЗ

Показывает, сколько дней в среднем потребуется на реализацию ТМЗ.

Оборачиваемость активов

Оборачиваемость активов

Показатели ликвидности

Чистый оборотный капитал

Коэффициент текущей ликвидности

Коэффициент срочной ликвидности

Показатели ликвидности

Чистый оборотный капитал

Коэффициент текущей ликвидности

Коэффициент срочной ликвидности

Чистый оборотный капитал

Чистый оборотный капитал

Коэффициент текущей ликвидности

Показывает возможность компании оплачивать свои текущие обязательства.

Коэффициент текущей ликвидности

Показывает возможность компании оплачивать свои текущие обязательства.

Коэффициент срочной ликвидности

Высоколиквидные активы

Текущие обязательства

=

К срочной ликвидности

Этот коэффициент похож

Коэффициент срочной ликвидности

Высоколиквидные активы

Текущие обязательства

=

К срочной ликвидности

Этот коэффициент похож

Показатели финансовой зависимости

Коэффициент долговой нагрузки

Отношение заемных к собственным средствам

Коэффициент обеспечиваемости процентов

Показатели финансовой зависимости

Коэффициент долговой нагрузки

Отношение заемных к собственным средствам

Коэффициент обеспечиваемости процентов

Показывает зависимость от заемных денег

Долговая нагрузка

Показывает зависимость от заемных денег

Долговая нагрузка

Отношение заемных к собственным средствам

Показывает, какая часть активов приобретена за счет

Отношение заемных к собственным средствам

Показывает, какая часть активов приобретена за счет

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Банковская система

Банковская система Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Деньги и их функции. 7 класс

Деньги и их функции. 7 класс Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Банковское дело

Банковское дело Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Mathematics in Finance

Mathematics in Finance Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году

Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году Деньги и их функции. Урок обществознания в 7 классе

Деньги и их функции. Урок обществознания в 7 классе Materiālo vertību uzskaite

Materiālo vertību uzskaite Меры социальной поддержки семей с детьми

Меры социальной поддержки семей с детьми Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый контроль

Финансовый контроль Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Управление финансовыми рисками

Управление финансовыми рисками Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Игры с природой. Принятие решений в условиях неопределенности и риска

Игры с природой. Принятие решений в условиях неопределенности и риска Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Бюджетная система РФ

Бюджетная система РФ Деньги и банковская система

Деньги и банковская система