- Қаржылық есептілікті дайындаудың және ұсынудың принциптері

Содержание

- 2. Жалпы мақсаттағы қаржы есептiлiгi - бұл өздерінің нақты ақпараттық қажеттiлiктерiне сай келетiн есептiлiктiң ұсынылуын талап етуге

- 3. Қаржылық есептіліктің элементтері. Қаржылық есептіліктің элементтері. Осы мақсатқа жету үшiн қаржы есептiлiгi ұйымның мынадай көрсеткiштерi туралы

- 4. Қызметтiң үздiксiздiгi Қаржы есептiлiгiн әзiрлеген кезде ұйымның басшылығы ұйымның өз қызметiн жалғастыру қабiлетiн бағалауға міндетті. Қаржы

- 6. Скачать презентацию

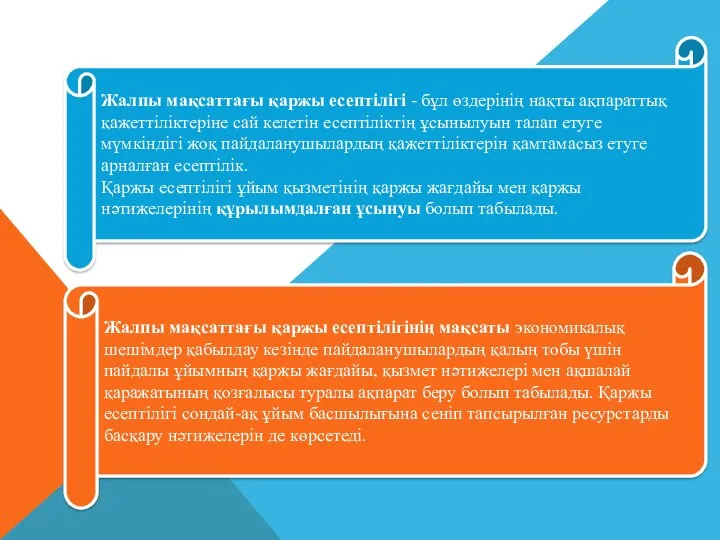

Жалпы мақсаттағы қаржы есептiлiгi - бұл өздерінің нақты ақпараттық қажеттiлiктерiне сай

Жалпы мақсаттағы қаржы есептiлiгi - бұл өздерінің нақты ақпараттық қажеттiлiктерiне сай

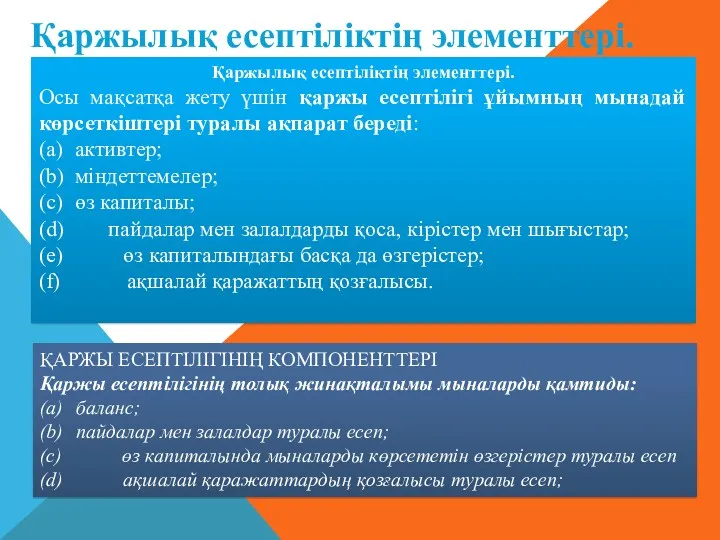

Қаржылық есептіліктің элементтері.

Қаржылық есептіліктің элементтері.

Осы мақсатқа жету үшiн қаржы есептiлiгi ұйымның

Қаржылық есептіліктің элементтері.

Қаржылық есептіліктің элементтері.

Осы мақсатқа жету үшiн қаржы есептiлiгi ұйымның

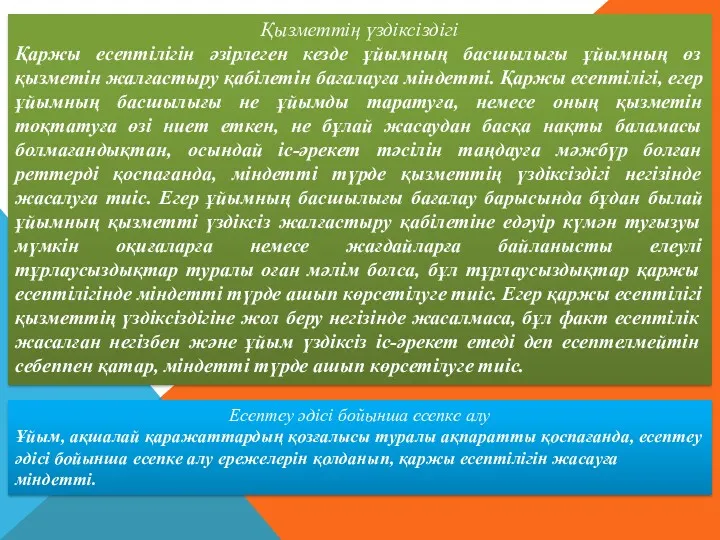

Қызметтiң үздiксiздiгi

Қаржы есептiлiгiн әзiрлеген кезде ұйымның басшылығы ұйымның өз қызметiн жалғастыру

Қызметтiң үздiксiздiгi

Қаржы есептiлiгiн әзiрлеген кезде ұйымның басшылығы ұйымның өз қызметiн жалғастыру

Tax Planning and Strategies

Tax Planning and Strategies Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Организация системы финансового контроля. (Лекция 2)

Организация системы финансового контроля. (Лекция 2) Markdown. Always learning

Markdown. Always learning Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Расчет размера оплаты за проживание в общежитиях

Расчет размера оплаты за проживание в общежитиях Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Имущество и капитал организации. (Тема 2)

Имущество и капитал организации. (Тема 2) Порядок учета территориальными органами Федерального казначейства бюджетных и денежных обязательств в РФ

Порядок учета территориальными органами Федерального казначейства бюджетных и денежных обязательств в РФ Межбюджетные отношения

Межбюджетные отношения Пособия по безработице

Пособия по безработице Фискальная политика государства. Государственный бюджет и его структура. Налоги. Налоговая политика

Фискальная политика государства. Государственный бюджет и его структура. Налоги. Налоговая политика Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Инвестиционная политика организации, предприятия. (Лекция 2)

Инвестиционная политика организации, предприятия. (Лекция 2) Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Коммерческое предложение от Тинькофф

Коммерческое предложение от Тинькофф Модели оценки стоимости капитала компании. Тема 5

Модели оценки стоимости капитала компании. Тема 5 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские гарантии

Банковские гарантии Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Расчеты, сбережения, кредиты

Расчеты, сбережения, кредиты Диагностика риска банкротства предприятия

Диагностика риска банкротства предприятия Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Неустойка и ее виды

Неустойка и ее виды Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8

Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8 ВКР: Формирование и анализ показателей бухгалтерской отчетности

ВКР: Формирование и анализ показателей бухгалтерской отчетности