Корпоративное управление в банках и банковских группах. Международные стандарты. Польский подход и опыт презентация

- Корпоративное управление в банках и банковских группах. Международные стандарты. Польский подход и опыт

Содержание

- 2. Несколько замечаний… (1) Принципы управления банком, касающиеся иностранных системных банков, действующих в Принимающих странах CEE(1) и

- 3. СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

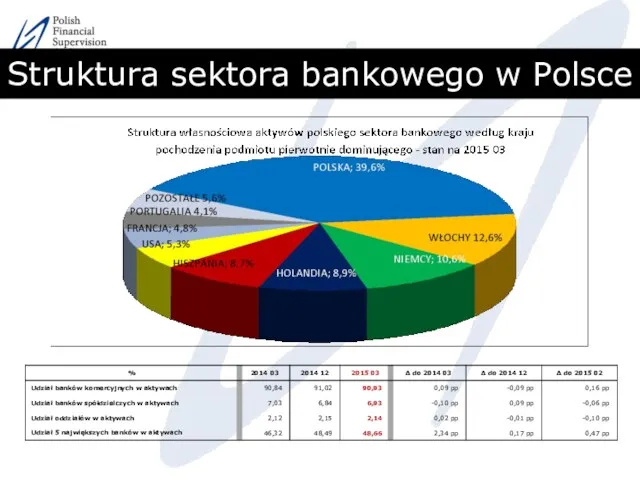

- 4. Struktura sektora bankowego w Polsce

- 5. Несколько замечаний…(2) Кем являются заинтересованныe стороны большинства иностранных банков в Польше, а также из стран CEE?

- 6. Несколько замечаний… (3) …заинтересованныe стороны: Миноритарные акционеры - как биржевых банков (самый распространенный случай) или внебиржевых

- 7. Несколько замечаний…(4) Размер, характер и роль иностранного банка должны иметь влияние на требуемую надежность корпоративного управления

- 8. Несколько замечаний…(5) Корпоративное управление в банках нельзя правильно рассматривать вне контекста, касающегося банка - его размер,

- 9. Несколько замечаний…(6) Чтобы реализовывать надлежащие соглашения для крупнейших системных банков на местном рынке, некоторые страны (в

- 12. Несколько замечаний…(7) Банки, зарегистрированные на местной фондовой бирже, подвергаются дополнительным требованиям, которые добавляют дополнительную ответственность и

- 13. Несколько замечаний…(8) Некоторые иностранные материнские банки могут быть заинтересованы в централизации услуг в группе, часто с

- 14. Несколько замечаний…(9) ii. Такие групповые услуги и синергии могут быть реализованы при определенных условиях, обычно тщательно

- 15. Несколько замечаний…(10) Мини-кейс (иллюстрация): Инсотранная группа, владелец банка Х - регистрированная на локалной фондовой бирже (с

- 16. Несколько замечаний…(11) Мини-кейс (иллюстрация): …На самом деле группа предоставляет консалтинговые услуги, частично IT-услуги и другие. Кроме

- 17. Несколько замечаний…(12) Мини-кейс (иллюстрация): Во время контроля - на месте - надзорный орган спросил о немедленный

- 18. Несколько замечаний…(13) Мини-кейс (иллюстрация): Это было подтверждено дополнительными доказательствами, указывающими, что существуют близкие связи на разных

- 19. Несколько замечаний…(14) Мини-кейс (иллюстрация): Кроме того, надзорный орган попросил просмотреть договоры и рапорты, а также сопоставить

- 20. Несколько замечаний…(15) Генеральный директор (CEO) и Наблюдательный совет (неисполнительные директора) Генеральный директор и Правление несут полную

- 21. ЗАКОНОДАТЕЛьНАЯ БАЗА – LEGAL BASIS (1) БКБН - основные принципы еффективного банковского надзора, (Принцип 12 -

- 22. ЗАКОНОДАТЕЛьНАЯ БАЗА – LEGAL BASIS (2) Антикризисное управление; директива о реструктуризации и упорядоченной ликвидации банков (на

- 23. ОСНОВНЫЕ НАПРАВЛЕНИЯ, КАСАЮЩИЕСЯ ОТНОШЕНИЙ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ - MAIN AREAS OF RELATIONS

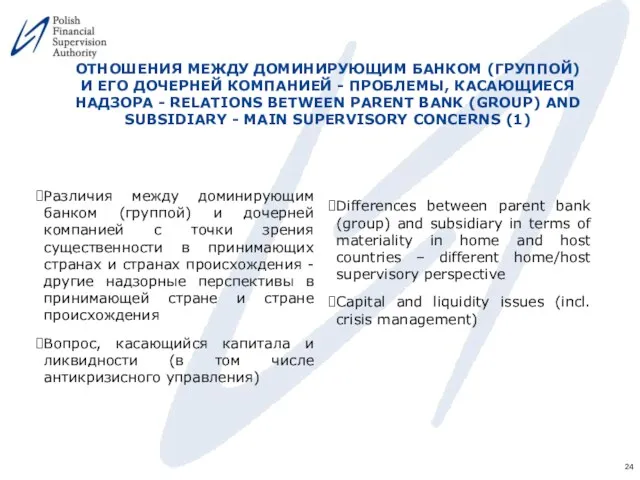

- 24. ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ЕГО ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОБЛЕМЫ, КАСАЮЩИЕСЯ НАДЗОРА - RELATIONS BETWEEN

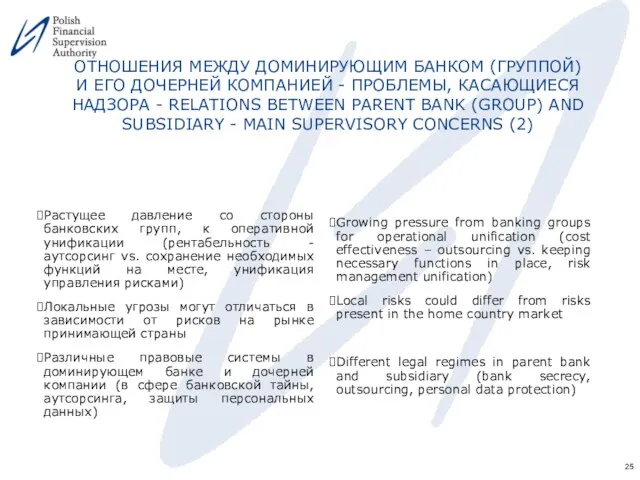

- 25. ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ЕГО ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОБЛЕМЫ, КАСАЮЩИЕСЯ НАДЗОРА - RELATIONS BETWEEN

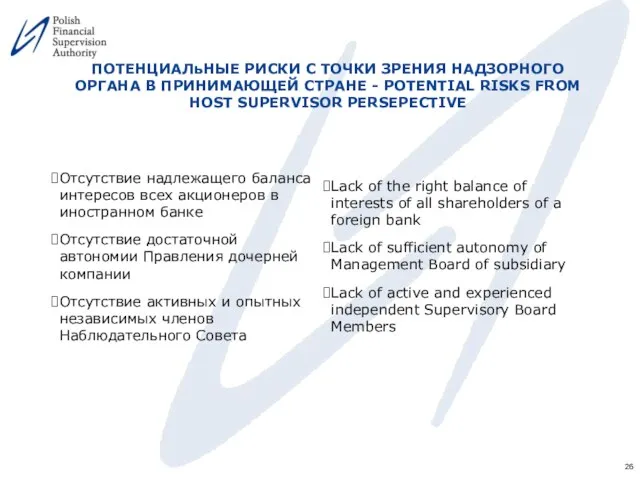

- 26. ПОТЕНЦИАЛьНЫЕ РИСКИ С ТОЧКИ ЗРЕНИЯ НАДЗОРНОГО ОРГАНА В ПРИНИМАЮЩЕЙ СТРАНЕ - POTENTIAL RISKS FROM HOST SUPERVISOR

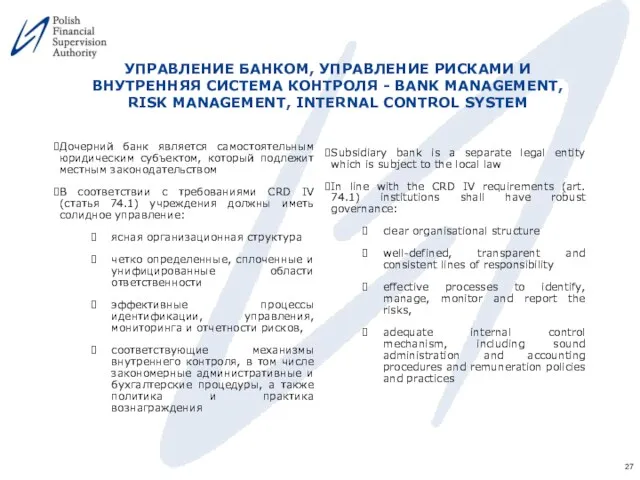

- 27. УПРАВЛЕНИЕ БАНКОМ, УПРАВЛЕНИЕ РИСКАМИ И ВНУТРЕННЯЯ СИСТЕМА КОНТРОЛЯ - BANK MANAGEMENT, RISK MANAGEMENT, INTERNAL CONTROL SYSTEM

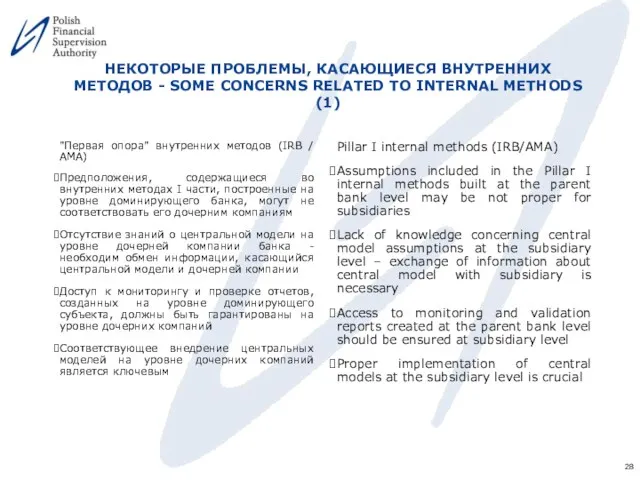

- 28. НЕКОТОРЫЕ ПРОБЛЕМЫ, КАСАЮЩИЕСЯ ВНУТРЕННИХ МЕТОДОВ - SOME CONCERNS RELATED TO INTERNAL METHODS (1) "Первая опора" внутренних

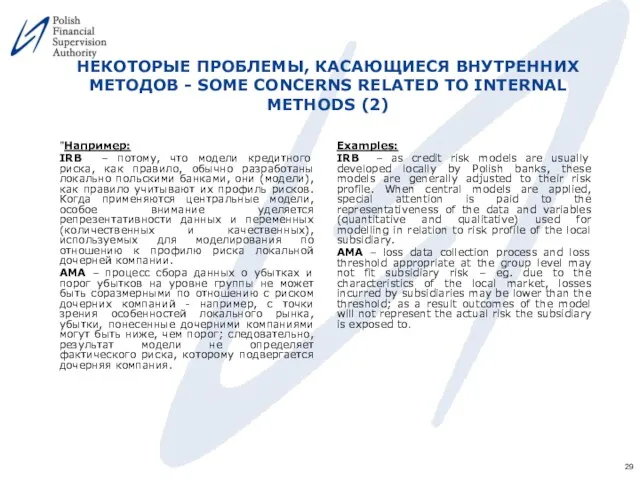

- 29. НЕКОТОРЫЕ ПРОБЛЕМЫ, КАСАЮЩИЕСЯ ВНУТРЕННИХ МЕТОДОВ - SOME CONCERNS RELATED TO INTERNAL METHODS (2) "Например: IRB –

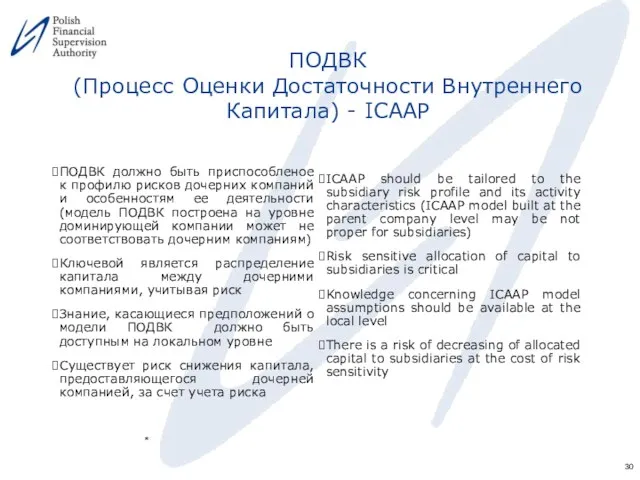

- 30. ПОДВК (Процесс Оценки Достаточности Внутреннего Капитала) - ICAAP ПОДВК должно быть приспособленое к профилю рисков дочерних

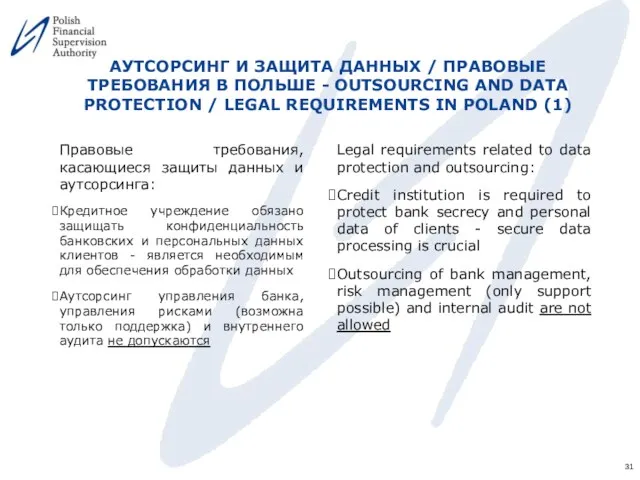

- 31. АУТСОРСИНГ И ЗАЩИТА ДАННЫХ / ПРАВОВЫЕ ТРЕБОВАНИЯ В ПОЛЬШЕ - OUTSOURCING AND DATA PROTECTION / LEGAL

- 32. АУТСОРСИНГ И ЗАЩИТА ДАННЫХ / ПРАВОВЫЕ ТРЕБОВАНИЯ В ПОЛЬШЕ - OUTSOURCING AND DATA PROTECTION / LEGAL

- 33. ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА PRACTICAL ASPECTS OF SUPERVISION (1) Оценка реального воздействия доминирующего банка (группы) на дочернюю

- 34. ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА PRACTICAL ASPECTS OF SUPERVISION (2) Отношения между доминирующим банком и его дочерней компанией

- 35. ОСНОВНЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ НАДЗОРА И ОЦЕНКИ- MAIN ISSUES TO EXAMINE AND EVALUATE (1) Общий объем надзора

- 36. ОСНОВНЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ НАДЗОРА И ОЦЕНКИ- MAIN ISSUES TO EXAMINE AND EVALUATE (2) определить, используются ли

- 37. ОСНОВНЫЕ РЕЗУЛЬТАТЫ КОНТРОЛЯ НА МЕСТЕ - MAIN ON-SITE EXAMINATION FINDINGS (1) Отсутствие официальной стратегии доминирующего банка

- 38. ОСНОВНЫЕ РЕЗУЛЬТАТЫ КОНТРОЛЯ НА МЕСТЕ - MAIN ON-SITE EXAMINATION FINDINGS (2) Отсутствие формальных правил для расчета

- 39. ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ – ЗА RELATIONS BETWEEN PARENT BANK (GROUP) AND

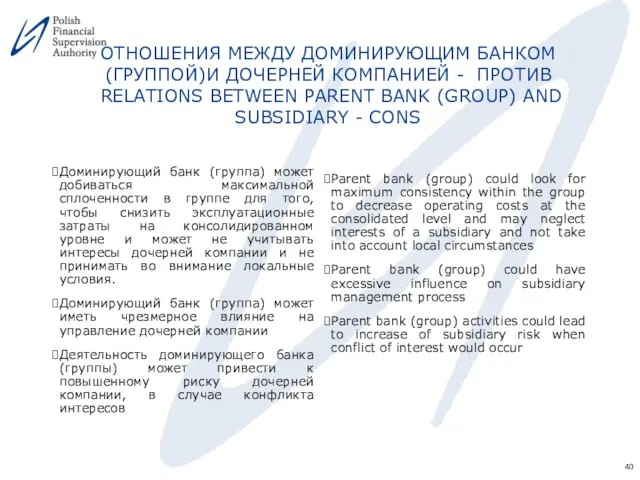

- 40. ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ)И ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОТИВ RELATIONS BETWEEN PARENT BANK (GROUP) AND SUBSIDIARY

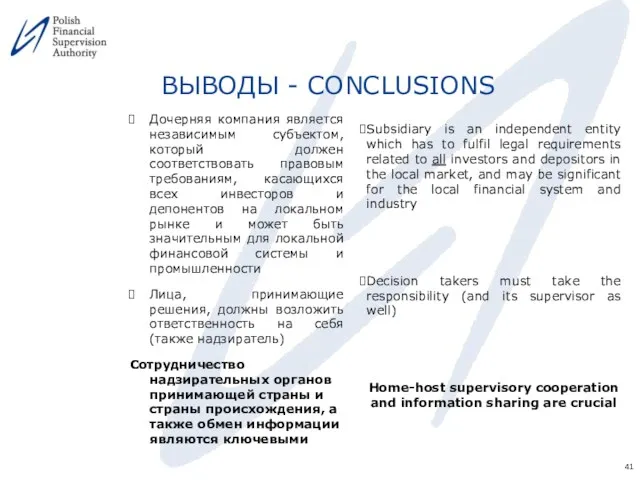

- 41. ВЫВОДЫ - CONCLUSIONS Дочерняя компания является независимым субъектом, который должен соответствовать правовым требованиям, касающихся всех инвесторов

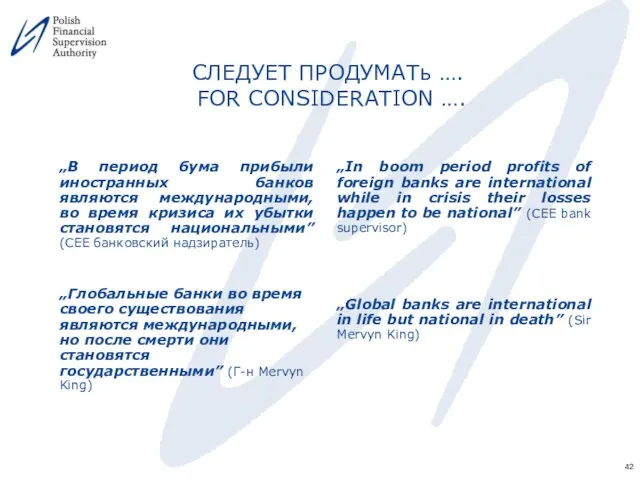

- 42. СЛЕДУЕТ ПРОДУМАТь …. FOR CONSIDERATION …. „В период бума прибыли иностранных банков являются международными, во время

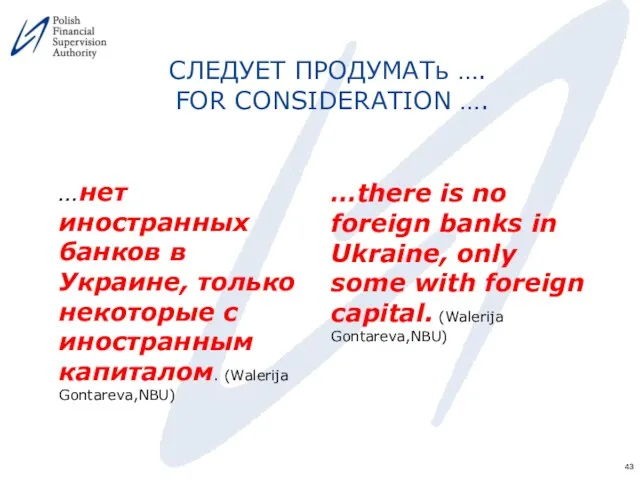

- 43. СЛЕДУЕТ ПРОДУМАТь …. FOR CONSIDERATION …. …нет иностранных банков в Украине, только некоторые с иностранным капиталом.

- 45. Скачать презентацию

Несколько замечаний… (1)

Принципы управления банком, касающиеся иностранных системных банков, действующих

Несколько замечаний… (1)

Принципы управления банком, касающиеся иностранных системных банков, действующих

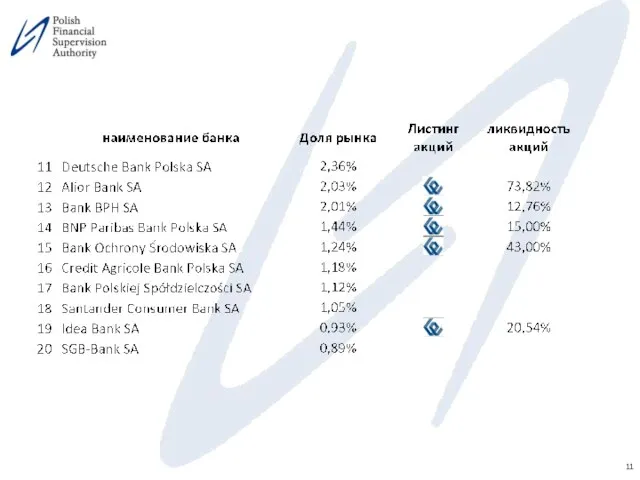

СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

Struktura sektora bankowego w Polsce

Struktura sektora bankowego w Polsce

Несколько замечаний…(2)

Кем являются заинтересованныe стороны большинства иностранных банков в Польше, а

Несколько замечаний…(2)

Кем являются заинтересованныe стороны большинства иностранных банков в Польше, а

Несколько замечаний… (3)

…заинтересованныe стороны:

Миноритарные акционеры - как биржевых банков (самый

Несколько замечаний… (3)

…заинтересованныe стороны:

Миноритарные акционеры - как биржевых банков (самый

Несколько замечаний…(4)

Размер, характер и роль иностранного банка должны иметь влияние на

Несколько замечаний…(4)

Размер, характер и роль иностранного банка должны иметь влияние на

Несколько замечаний…(5)

Корпоративное управление в банках нельзя правильно рассматривать вне контекста, касающегося

Несколько замечаний…(5)

Корпоративное управление в банках нельзя правильно рассматривать вне контекста, касающегося

Несколько замечаний…(6)

Чтобы реализовывать надлежащие соглашения для крупнейших системных банков на местном

Несколько замечаний…(6)

Чтобы реализовывать надлежащие соглашения для крупнейших системных банков на местном

Несколько замечаний…(7)

Банки, зарегистрированные на местной фондовой бирже, подвергаются дополнительным требованиям, которые

Несколько замечаний…(7)

Банки, зарегистрированные на местной фондовой бирже, подвергаются дополнительным требованиям, которые

Несколько замечаний…(8)

Некоторые иностранные материнские банки могут быть заинтересованы в централизации услуг

Несколько замечаний…(8)

Некоторые иностранные материнские банки могут быть заинтересованы в централизации услуг

Несколько замечаний…(9)

ii. Такие групповые услуги и синергии могут быть реализованы при

Несколько замечаний…(9)

ii. Такие групповые услуги и синергии могут быть реализованы при

Несколько замечаний…(10)

Мини-кейс (иллюстрация):

Инсотранная группа, владелец банка Х - регистрированная на локалной

Несколько замечаний…(10)

Мини-кейс (иллюстрация):

Инсотранная группа, владелец банка Х - регистрированная на локалной

Несколько замечаний…(11)

Мини-кейс (иллюстрация):

…На самом деле группа предоставляет консалтинговые услуги, частично IT-услуги

Несколько замечаний…(11)

Мини-кейс (иллюстрация):

…На самом деле группа предоставляет консалтинговые услуги, частично IT-услуги

Несколько замечаний…(12)

Мини-кейс (иллюстрация):

Во время контроля - на месте - надзорный орган

Несколько замечаний…(12)

Мини-кейс (иллюстрация):

Во время контроля - на месте - надзорный орган

Несколько замечаний…(13)

Мини-кейс (иллюстрация):

Это было подтверждено дополнительными доказательствами, указывающими, что существуют близкие

Несколько замечаний…(13)

Мини-кейс (иллюстрация):

Это было подтверждено дополнительными доказательствами, указывающими, что существуют близкие

Несколько замечаний…(14)

Мини-кейс (иллюстрация):

Кроме того, надзорный орган попросил просмотреть договоры и рапорты,

Несколько замечаний…(14)

Мини-кейс (иллюстрация):

Кроме того, надзорный орган попросил просмотреть договоры и рапорты,

Несколько замечаний…(15)

Генеральный директор (CEO) и Наблюдательный совет (неисполнительные директора)

Генеральный директор и

Несколько замечаний…(15)

Генеральный директор (CEO) и Наблюдательный совет (неисполнительные директора)

Генеральный директор и

ЗАКОНОДАТЕЛьНАЯ БАЗА – LEGAL BASIS (1)

БКБН - основные принципы еффективного банковского

ЗАКОНОДАТЕЛьНАЯ БАЗА – LEGAL BASIS (1)

БКБН - основные принципы еффективного банковского

ЗАКОНОДАТЕЛьНАЯ БАЗА – LEGAL BASIS (2)

Антикризисное управление; директива о реструктуризации и

ЗАКОНОДАТЕЛьНАЯ БАЗА – LEGAL BASIS (2)

Антикризисное управление; директива о реструктуризации и

ОСНОВНЫЕ НАПРАВЛЕНИЯ, КАСАЮЩИЕСЯ ОТНОШЕНИЙ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ

ОСНОВНЫЕ НАПРАВЛЕНИЯ, КАСАЮЩИЕСЯ ОТНОШЕНИЙ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ЕГО ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОБЛЕМЫ,

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ЕГО ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОБЛЕМЫ,

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ЕГО ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОБЛЕМЫ,

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ЕГО ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОБЛЕМЫ,

ПОТЕНЦИАЛьНЫЕ РИСКИ С ТОЧКИ ЗРЕНИЯ НАДЗОРНОГО ОРГАНА В ПРИНИМАЮЩЕЙ СТРАНЕ -

ПОТЕНЦИАЛьНЫЕ РИСКИ С ТОЧКИ ЗРЕНИЯ НАДЗОРНОГО ОРГАНА В ПРИНИМАЮЩЕЙ СТРАНЕ -

УПРАВЛЕНИЕ БАНКОМ, УПРАВЛЕНИЕ РИСКАМИ И ВНУТРЕННЯЯ СИСТЕМА КОНТРОЛЯ - BANK MANAGEMENT,

УПРАВЛЕНИЕ БАНКОМ, УПРАВЛЕНИЕ РИСКАМИ И ВНУТРЕННЯЯ СИСТЕМА КОНТРОЛЯ - BANK MANAGEMENT,

НЕКОТОРЫЕ ПРОБЛЕМЫ, КАСАЮЩИЕСЯ ВНУТРЕННИХ МЕТОДОВ - SOME CONCERNS RELATED TO INTERNAL

НЕКОТОРЫЕ ПРОБЛЕМЫ, КАСАЮЩИЕСЯ ВНУТРЕННИХ МЕТОДОВ - SOME CONCERNS RELATED TO INTERNAL

НЕКОТОРЫЕ ПРОБЛЕМЫ, КАСАЮЩИЕСЯ ВНУТРЕННИХ МЕТОДОВ - SOME CONCERNS RELATED TO INTERNAL

НЕКОТОРЫЕ ПРОБЛЕМЫ, КАСАЮЩИЕСЯ ВНУТРЕННИХ МЕТОДОВ - SOME CONCERNS RELATED TO INTERNAL

ПОДВК

(Процесс Оценки Достаточности Внутреннего Капитала) - ICAAP

ПОДВК должно быть приспособленое к

ПОДВК

(Процесс Оценки Достаточности Внутреннего Капитала) - ICAAP

ПОДВК должно быть приспособленое к

АУТСОРСИНГ И ЗАЩИТА ДАННЫХ / ПРАВОВЫЕ ТРЕБОВАНИЯ В ПОЛЬШЕ - OUTSOURCING

АУТСОРСИНГ И ЗАЩИТА ДАННЫХ / ПРАВОВЫЕ ТРЕБОВАНИЯ В ПОЛЬШЕ - OUTSOURCING

АУТСОРСИНГ И ЗАЩИТА ДАННЫХ / ПРАВОВЫЕ ТРЕБОВАНИЯ В ПОЛЬШЕ - OUTSOURCING

АУТСОРСИНГ И ЗАЩИТА ДАННЫХ / ПРАВОВЫЕ ТРЕБОВАНИЯ В ПОЛЬШЕ - OUTSOURCING

ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА

PRACTICAL ASPECTS OF SUPERVISION

(1)

Оценка реального воздействия доминирующего банка

ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА

PRACTICAL ASPECTS OF SUPERVISION

(1)

Оценка реального воздействия доминирующего банка

ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА

PRACTICAL ASPECTS OF SUPERVISION (2)

Отношения между доминирующим банком

ПРАКТИЧЕСКИЕ АСПЕКТЫ НАДЗОРА

PRACTICAL ASPECTS OF SUPERVISION (2)

Отношения между доминирующим банком

ОСНОВНЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ НАДЗОРА И ОЦЕНКИ- MAIN ISSUES TO EXAMINE AND

ОСНОВНЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ НАДЗОРА И ОЦЕНКИ- MAIN ISSUES TO EXAMINE AND

ОСНОВНЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ НАДЗОРА И ОЦЕНКИ- MAIN ISSUES TO EXAMINE AND

ОСНОВНЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ НАДЗОРА И ОЦЕНКИ- MAIN ISSUES TO EXAMINE AND

ОСНОВНЫЕ РЕЗУЛЬТАТЫ КОНТРОЛЯ НА МЕСТЕ - MAIN ON-SITE EXAMINATION FINDINGS (1)

Отсутствие

ОСНОВНЫЕ РЕЗУЛЬТАТЫ КОНТРОЛЯ НА МЕСТЕ - MAIN ON-SITE EXAMINATION FINDINGS (1)

Отсутствие

ОСНОВНЫЕ РЕЗУЛЬТАТЫ КОНТРОЛЯ НА МЕСТЕ - MAIN ON-SITE EXAMINATION FINDINGS (2)

Отсутствие

ОСНОВНЫЕ РЕЗУЛЬТАТЫ КОНТРОЛЯ НА МЕСТЕ - MAIN ON-SITE EXAMINATION FINDINGS (2)

Отсутствие

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ – ЗА

RELATIONS

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ) И ДОЧЕРНЕЙ КОМПАНИЕЙ – ЗА RELATIONS

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ)И ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОТИВ

RELATIONS BETWEEN

ОТНОШЕНИЯ МЕЖДУ ДОМИНИРУЮЩИМ БАНКОМ (ГРУППОЙ)И ДОЧЕРНЕЙ КОМПАНИЕЙ - ПРОТИВ RELATIONS BETWEEN

ВЫВОДЫ - CONCLUSIONS

Дочерняя компания является независимым субъектом, который должен соответствовать правовым

ВЫВОДЫ - CONCLUSIONS

Дочерняя компания является независимым субъектом, который должен соответствовать правовым

СЛЕДУЕТ ПРОДУМАТь ….

FOR CONSIDERATION ….

„В период бума прибыли иностранных банков

СЛЕДУЕТ ПРОДУМАТь ….

FOR CONSIDERATION ….

„В период бума прибыли иностранных банков

СЛЕДУЕТ ПРОДУМАТь ….

FOR CONSIDERATION ….

…нет иностранных банков в Украине, только

СЛЕДУЕТ ПРОДУМАТь ….

FOR CONSIDERATION ….

…нет иностранных банков в Украине, только

Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan The Cost of Capital

The Cost of Capital Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Налоги, их виды и функции

Налоги, их виды и функции Внебюджетные фонды

Внебюджетные фонды Собственные средства кредитных организаций и их формирование

Собственные средства кредитных организаций и их формирование Профессия бухгалтер

Профессия бухгалтер Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Interest rates. (Lecture 3)

Interest rates. (Lecture 3) Rozliczenia w handlu zagranicznym

Rozliczenia w handlu zagranicznym Технический анализ финансовых рынков

Технический анализ финансовых рынков Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Стоимостная оценка облигаций

Стоимостная оценка облигаций Электронные валюты

Электронные валюты Фин.математика З_О (1)

Фин.математика З_О (1) Financial Economy

Financial Economy Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Ответы на вопросы (сентябрь 2023)

Ответы на вопросы (сентябрь 2023) G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах