- Методология учета ЕНП

Содержание

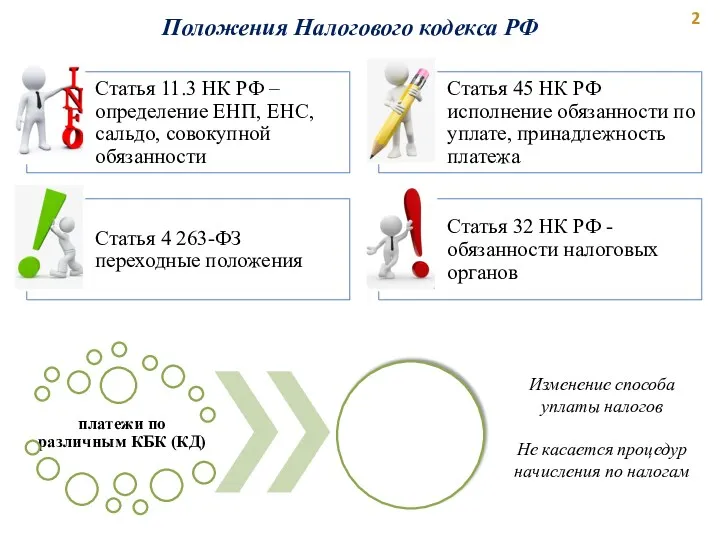

- 2. Положения Налогового кодекса РФ Изменение способа уплаты налогов Не касается процедур начисления по налогам

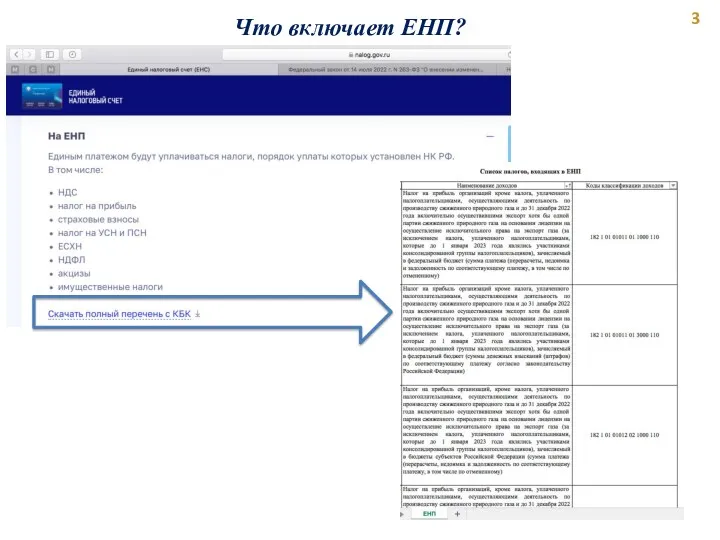

- 3. Что включает ЕНП?

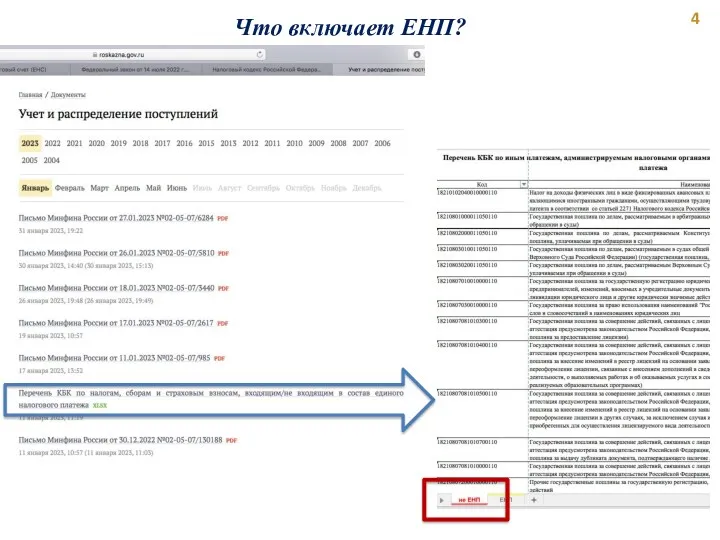

- 4. Что включает ЕНП?

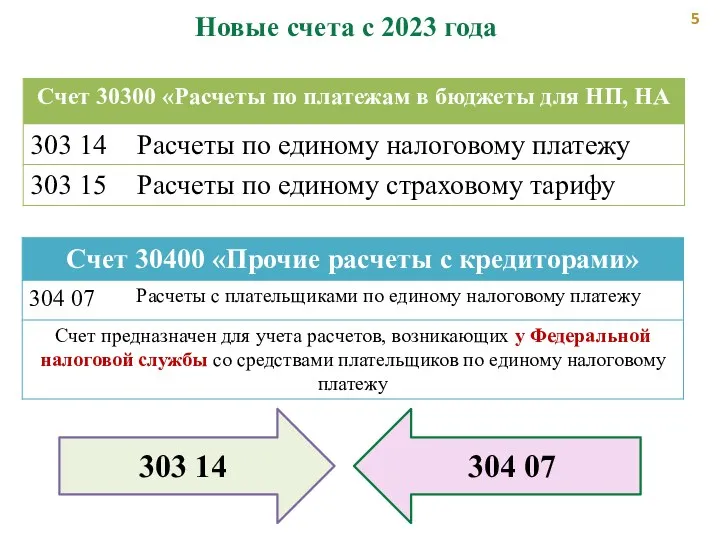

- 5. Новые счета с 2023 года 303 14 304 07

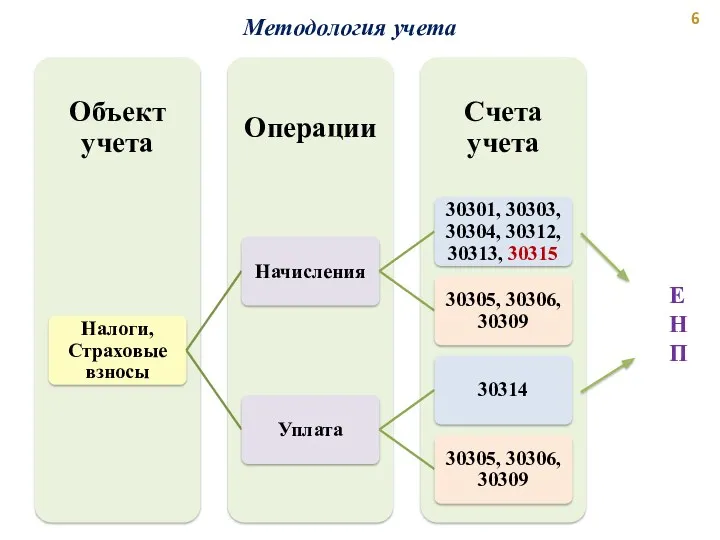

- 6. Методология учета ЕНП

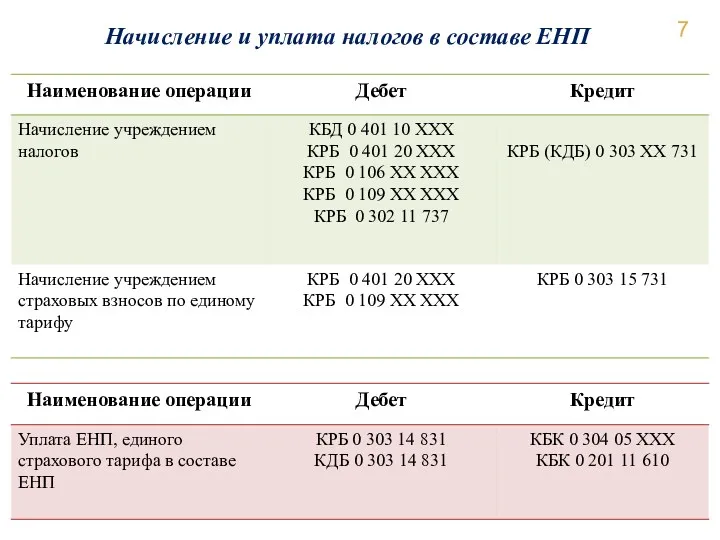

- 7. Начисление и уплата налогов в составе ЕНП

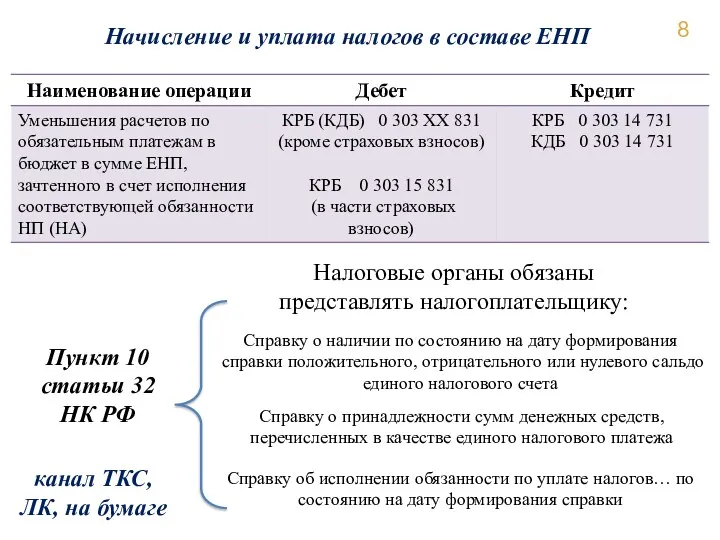

- 8. Начисление и уплата налогов в составе ЕНП Пункт 10 статьи 32 НК РФ Налоговые органы обязаны

- 9. Начисление и уплата налогов не в составе ЕНП

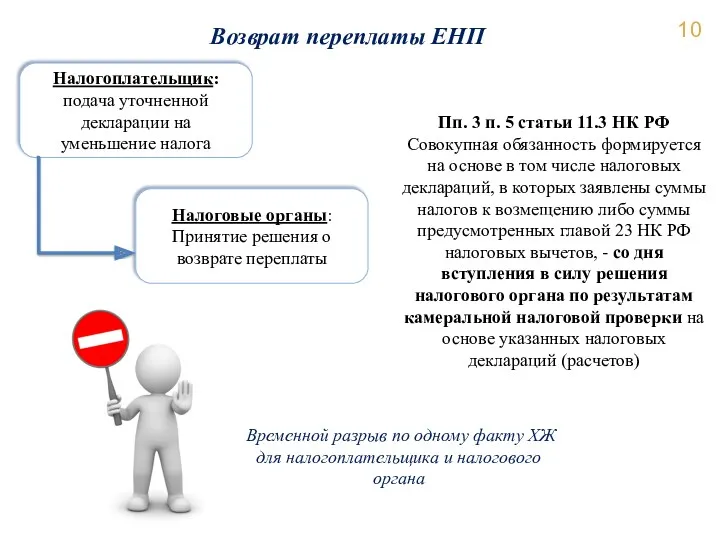

- 10. Возврат переплаты ЕНП Налогоплательщик: подача уточненной декларации на уменьшение налога Налоговые органы: Принятие решения о возврате

- 11. ЕНП – формирование входящих остатков Часть 1 статьи 4 ФЗ от 14.07.2023 № 263-ФЗ Сальдо единого

- 12. Отчетность 2023 года – критерии раскрытия информации 0503169 0503769 Входящие остатки 30314, 30315 – нет 30314

- 14. Скачать презентацию

Положения Налогового кодекса РФ

Изменение способа уплаты налогов

Не касается процедур начисления по

Положения Налогового кодекса РФ

Изменение способа уплаты налогов

Не касается процедур начисления по

Что включает ЕНП?

Что включает ЕНП?

Что включает ЕНП?

Что включает ЕНП?

Новые счета с 2023 года

303 14

304 07

Новые счета с 2023 года

303 14

304 07

Методология учета

ЕНП

Методология учета

ЕНП

Начисление и уплата налогов в составе ЕНП

Начисление и уплата налогов в составе ЕНП

Начисление и уплата налогов в составе ЕНП

Пункт 10 статьи 32 НК

Начисление и уплата налогов в составе ЕНП

Пункт 10 статьи 32 НК

Начисление и уплата налогов не в составе ЕНП

Начисление и уплата налогов не в составе ЕНП

Возврат переплаты ЕНП

Налогоплательщик:

подача уточненной декларации на уменьшение налога

Налоговые органы:

Принятие решения о

Возврат переплаты ЕНП

Налогоплательщик:

подача уточненной декларации на уменьшение налога

Налоговые органы:

Принятие решения о

ЕНП – формирование входящих остатков

Часть 1 статьи 4 ФЗ от

ЕНП – формирование входящих остатков

Часть 1 статьи 4 ФЗ от

Отчетность 2023 года – критерии раскрытия информации

0503169

0503769

Входящие остатки 30314, 30315

Отчетность 2023 года – критерии раскрытия информации

0503169

0503769

Входящие остатки 30314, 30315

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Консолидированный бюджет РФ

Консолидированный бюджет РФ Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Финансы и платежные системы

Финансы и платежные системы Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика Ақша ағымын дисконттау әдістері

Ақша ағымын дисконттау әдістері Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи)

Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи) Планирование производства. Тема 3

Планирование производства. Тема 3 Экономика общественного сектора

Экономика общественного сектора Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Институциональная структура банковской системы

Институциональная структура банковской системы Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Овертайм гарантия. Страховой продукт

Овертайм гарантия. Страховой продукт Оценка и управление стоимостью недвижимости

Оценка и управление стоимостью недвижимости Правове регулювання акцизного податку

Правове регулювання акцизного податку Государственная поддержка сельскохозяйственной кооперации

Государственная поддержка сельскохозяйственной кооперации Методы установления цен

Методы установления цен Investments. Differentiated projects

Investments. Differentiated projects Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Комплексний моніторинг інвестиційних проектів. (Тема 5)

Комплексний моніторинг інвестиційних проектів. (Тема 5) Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Ақша-несие саясаты

Ақша-несие саясаты Мировая валютная система и ее эволюция

Мировая валютная система и ее эволюция Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Как открыть счет в Криптобанке с доходностью до 400% за 182 дня

Как открыть счет в Криптобанке с доходностью до 400% за 182 дня Акцизний податок

Акцизний податок Простые и сложные проценты

Простые и сложные проценты Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития