- Налоговое право. Права и обязанности налогоплательщика

Содержание

- 2. Налоговое право отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи

- 3. Источники налогового права 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах

- 4. Налоги

- 5. Функции налогов

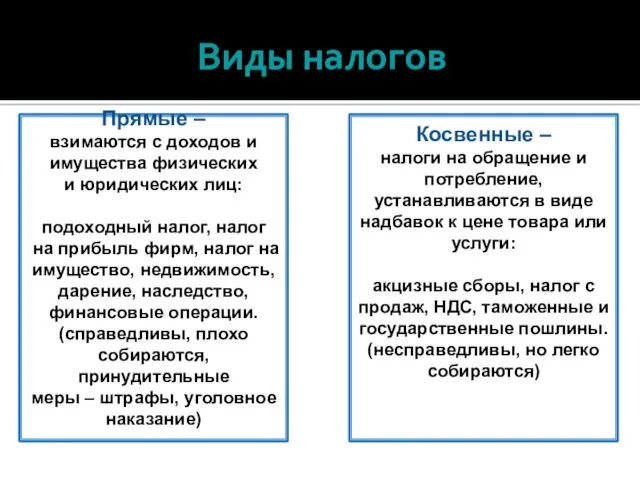

- 6. Виды налогов Прямые – взимаются с доходов и имущества физических и юридических лиц: подоходный налог, налог

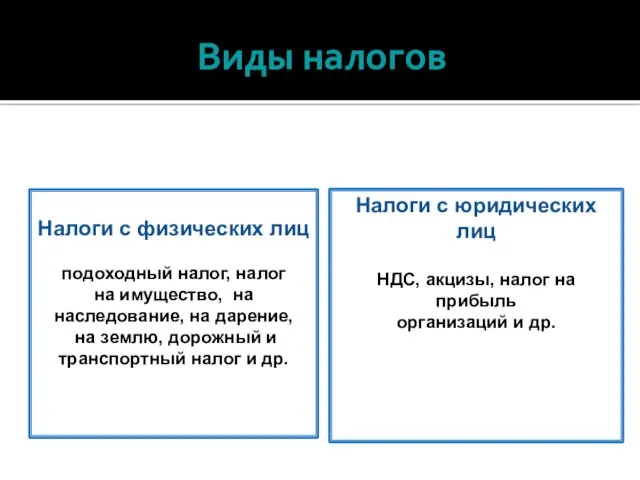

- 7. Виды налогов Налоги с физических лиц подоходный налог, налог на имущество, на наследование, на дарение, на

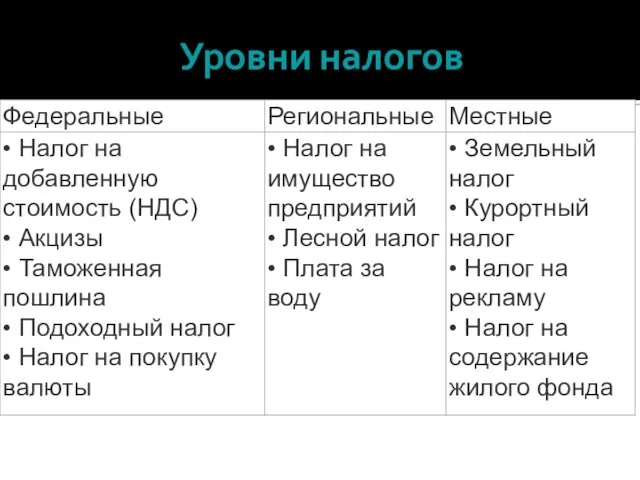

- 8. Уровни налогов

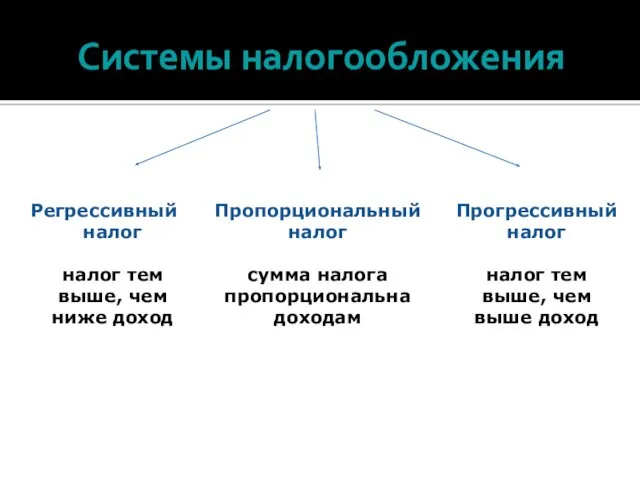

- 9. Системы налогообложения Регрессивный налог налог тем выше, чем ниже доход Пропорциональный налог сумма налога пропорциональна доходам

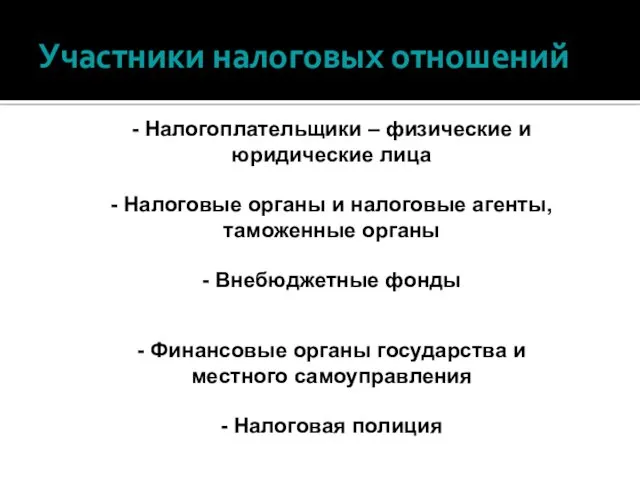

- 10. - Налогоплательщики – физические и юридические лица - Налоговые органы и налоговые агенты, таможенные органы Участники

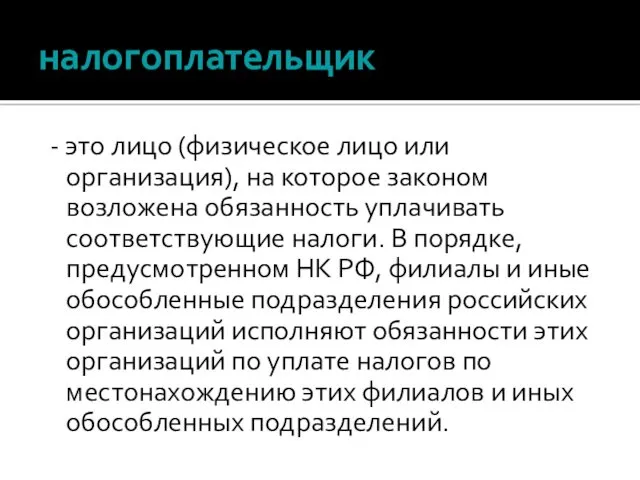

- 11. налогоплательщик - это лицо (физическое лицо или организация), на которое законом возложена обязанность уплачивать соответствующие налоги.

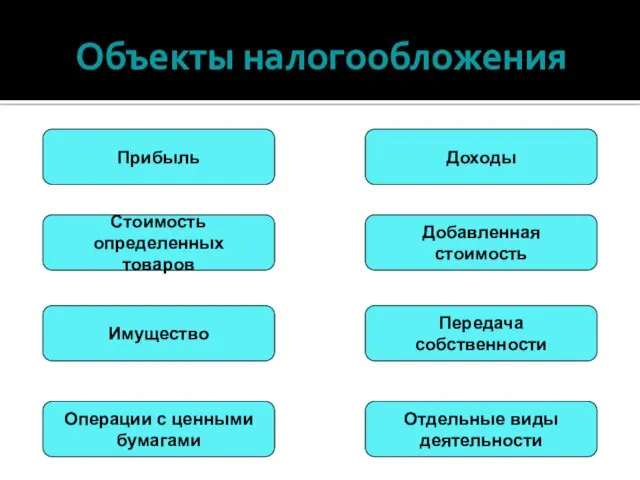

- 12. Объекты налогообложения Прибыль Стоимость определенных товаров Имущество Операции с ценными бумагами Отдельные виды деятельности Передача собственности

- 13. Права и обязанности налогоплательщика

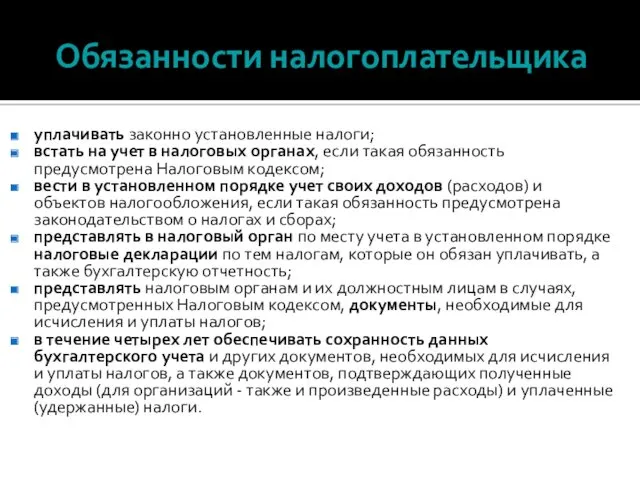

- 14. Обязанности налогоплательщика уплачивать законно установленные налоги; встать на учет в налоговых органах, если такая обязанность предусмотрена

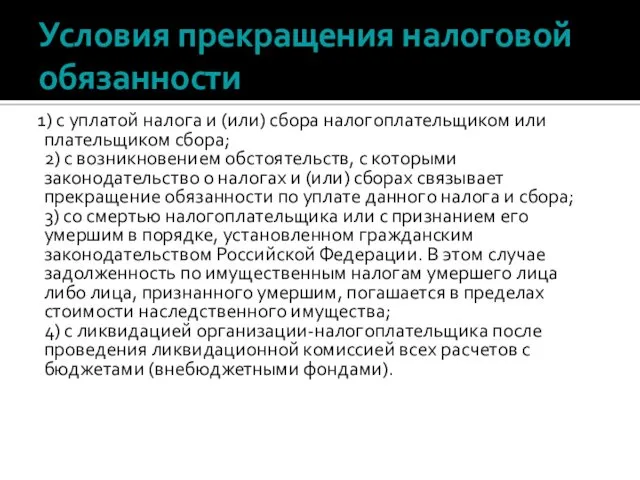

- 15. Условия прекращения налоговой обязанности 1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора; 2)

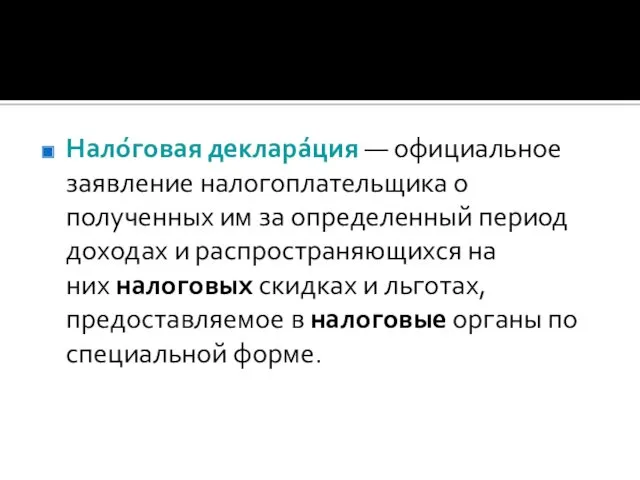

- 16. Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на

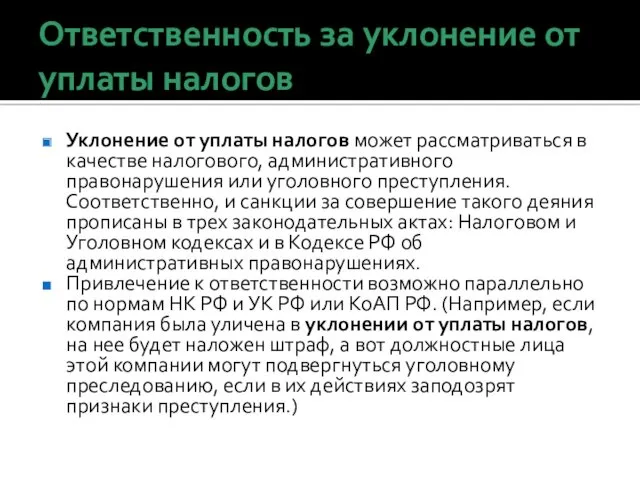

- 17. Ответственность за уклонение от уплаты налогов Уклонение от уплаты налогов может рассматриваться в качестве налогового, административного

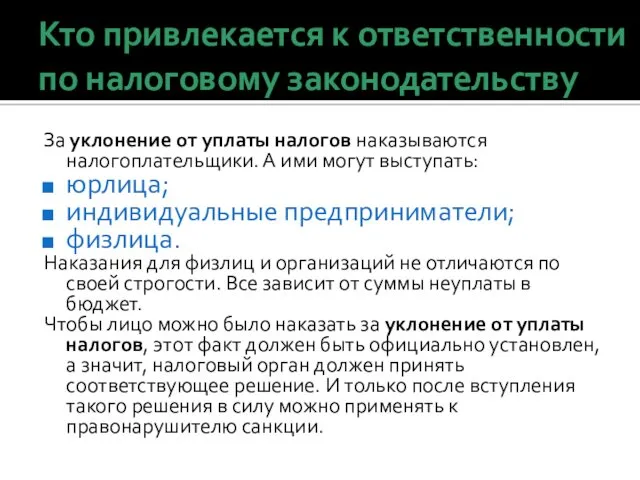

- 18. Кто привлекается к ответственности по налоговому законодательству За уклонение от уплаты налогов наказываются налогоплательщики. А ими

- 19. В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов (сборов): - Ст. 194 «Уклонение

- 21. Залог имущества 1. В случае изменения сроков исполнения обязанностей по уплате налогов и сборов обязанность по

- 22. Поручительство В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по

- 23. Пеня Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся

- 24. Приостановление операций по счетам в банках Приостановление операций по счету означает прекращение банком всех расходных операций

- 25. Арест имущества Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов

- 26. Задания ЕГЭ Фискальная функция налогов состоит в том, что 1) налоги отражают признание особых заслуг граждан

- 27. Основным источником пополнения государственного бюджета являются 1) налоги с граждан и предприятий 2) прибыль от приватизации

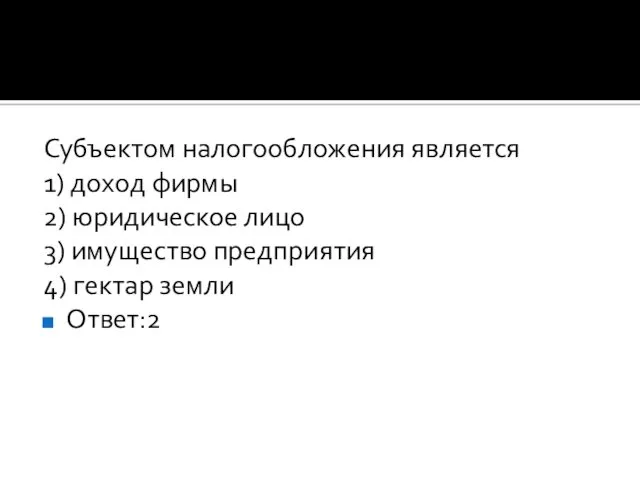

- 28. Субъектом налогообложения является 1) доход фирмы 2) юридическое лицо 3) имущество предприятия 4) гектар земли Ответ:2

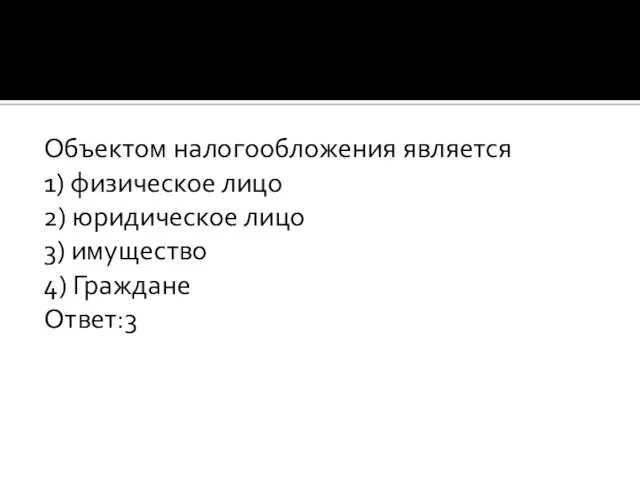

- 29. Объектом налогообложения является 1) физическое лицо 2) юридическое лицо 3) имущество 4) Граждане Ответ:3

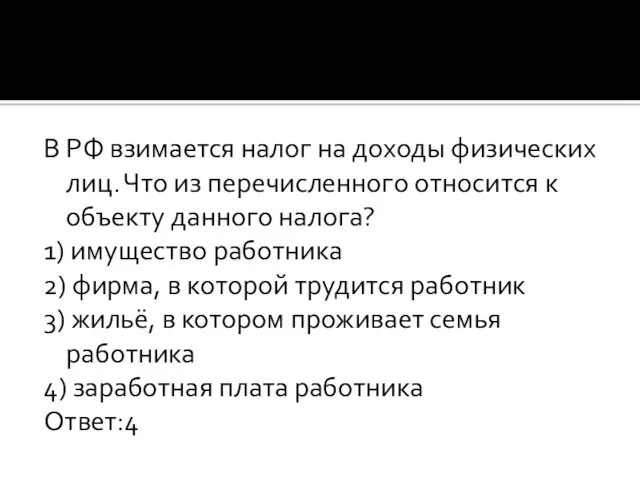

- 30. В РФ взимается налог на доходы физических лиц. Что из перечисленного относится к объекту данного налога?

- 32. Скачать презентацию

Налоговое право

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения,

Налоговое право

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения,

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое законодательство

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое законодательство

Налоги

Налоги

Функции налогов

Функции налогов

Виды налогов

Прямые –

взимаются с доходов и

имущества физических

и юридических

Виды налогов

Прямые –

взимаются с доходов и

имущества физических

и юридических

Виды налогов

Налоги с физических лиц

подоходный налог, налог

на имущество, на

наследование, на

Виды налогов

Налоги с физических лиц

подоходный налог, налог

на имущество, на

наследование, на

Уровни налогов

Уровни налогов

Системы налогообложения

Регрессивный

налог

налог тем выше, чем ниже доход

Пропорциональный налог

сумма налога пропорциональна

Системы налогообложения

Регрессивный

налог

налог тем выше, чем ниже доход

Пропорциональный налог

сумма налога пропорциональна

- Налогоплательщики – физические и юридические лица

- Налоговые органы и налоговые

- Налогоплательщики – физические и юридические лица

- Налоговые органы и налоговые

налогоплательщик

- это лицо (физическое лицо или организация), на которое законом возложена

налогоплательщик

- это лицо (физическое лицо или организация), на которое законом возложена

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Права и обязанности налогоплательщика

Права и обязанности налогоплательщика

Обязанности налогоплательщика

уплачивать законно установленные налоги;

встать на учет в налоговых органах, если

Обязанности налогоплательщика

уплачивать законно установленные налоги;

встать на учет в налоговых органах, если

Условия прекращения налоговой обязанности

1) с уплатой налога и (или) сбора

Условия прекращения налоговой обязанности

1) с уплатой налога и (или) сбора

Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период

Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период

Ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов может рассматриваться в

Ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов может рассматриваться в

Кто привлекается к ответственности по налоговому законодательству

За уклонение от уплаты налогов наказываются налогоплательщики.

Кто привлекается к ответственности по налоговому законодательству

За уклонение от уплаты налогов наказываются налогоплательщики.

В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов

В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов

Залог имущества

1. В случае изменения сроков исполнения обязанностей по уплате налогов

Залог имущества

1. В случае изменения сроков исполнения обязанностей по уплате налогов

Поручительство

В силу поручительства поручитель обязывается перед налоговыми органами исполнить

Поручительство

В силу поручительства поручитель обязывается перед налоговыми органами исполнить

Пеня

Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить

Пеня

Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить

Приостановление операций по счетам в банках

Приостановление операций по счету означает прекращение

Приостановление операций по счетам в банках

Приостановление операций по счету означает прекращение

Арест имущества

Арестом имущества в качестве способа обеспечения исполнения решения о

Арест имущества

Арестом имущества в качестве способа обеспечения исполнения решения о

Задания ЕГЭ

Фискальная функция налогов состоит в том, что

1) налоги отражают

Задания ЕГЭ

Фискальная функция налогов состоит в том, что

1) налоги отражают

Основным источником пополнения государственного бюджета являются

1) налоги с граждан и предприятий

2)

Основным источником пополнения государственного бюджета являются

1) налоги с граждан и предприятий

2)

Субъектом налогообложения является

1) доход фирмы

2) юридическое лицо

3) имущество предприятия

4) гектар земли

Ответ:2

Субъектом налогообложения является

1) доход фирмы

2) юридическое лицо

3) имущество предприятия

4) гектар земли

Ответ:2

Объектом налогообложения является

1) физическое лицо

2) юридическое лицо

3) имущество

4) Граждане

Ответ:3

Объектом налогообложения является

1) физическое лицо

2) юридическое лицо

3) имущество

4) Граждане

Ответ:3

В РФ взимается налог на доходы физических лиц. Что из перечисленного

В РФ взимается налог на доходы физических лиц. Что из перечисленного

Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Основы системы ОМС

Основы системы ОМС Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Основы финансовой грамотности

Основы финансовой грамотности Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений

Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений Директ-страхование

Директ-страхование Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Содержание и принципы организации финансов предприятия

Содержание и принципы организации финансов предприятия Benchmarking

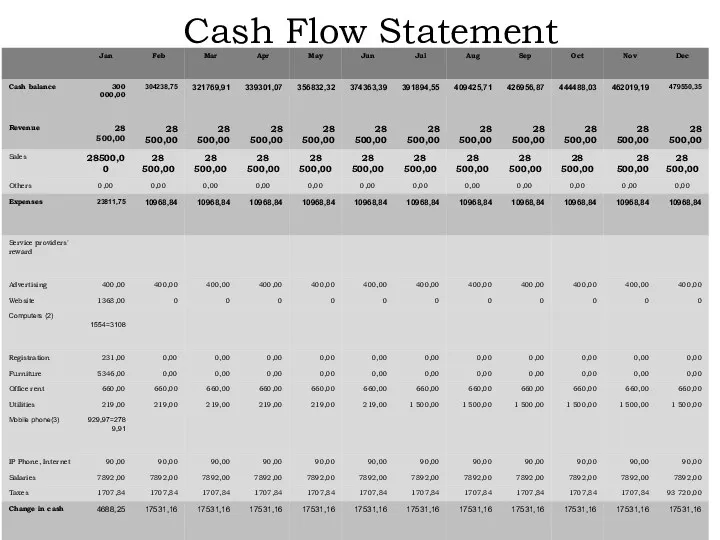

Benchmarking Cash flow statement. (1)

Cash flow statement. (1) Как безопасно пользоваться банковской картой

Как безопасно пользоваться банковской картой Реализация Стратегии повышения финансовой грамотности в Новгородской области

Реализация Стратегии повышения финансовой грамотности в Новгородской области Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Налоговая декларация

Налоговая декларация Сақтандыру компаниясы

Сақтандыру компаниясы Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Фандрайзинг с картинками

Фандрайзинг с картинками