- Планирование бюджетных доходов

Содержание

- 2. 1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПЛАНИРОВАНИЯ БЮДЖЕТНЫХ ДОХОДОВ Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном

- 3. Планирование доходов — важнейший элемент налоговой и бюджетной политики государства, в процессе которого соответствующие государственные органы

- 4. ПЛАНИРОВАНИЕ ДОХОДОВ ОСУЩЕСТВЛЯЕТСЯ В СООТВЕТСТВИИ С ПРОГНОЗОМ ВАЖНЕЙШИХ МАКРОЭКОНОМИЧЕСКИХ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ, ТАКИХ, КАК: • валовой

- 5. На макроуровне планирование доходов бюджета осуществляет Министерство финансов Российской Федерации. Принимают в этом участие также другие

- 6. РАБОТА ПО ФОРМИРОВАНИЮ БЮДЖЕТА ПО ДОХОДАМ ВКЛЮЧАЕТ ТРИ ВАЖНЕЙШИХ НАПРАВЛЕНИЯ: 1. Расчет прогнозируемых сумм мобилизации всех

- 7. 2. ПЛАНИРОВАНИЕ НАЛОГОВЫХ ДОХОДОВ Налоги — главный источник средств государственного бюджета, финансовая база социальной политики государства.

- 8. Планирование налоговых доходов — это последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по

- 9. Налоговое планирование на макроуровне. Охватывает сферу планирования в масштабе федерального, регионального и местного бюджетов. Основная задача

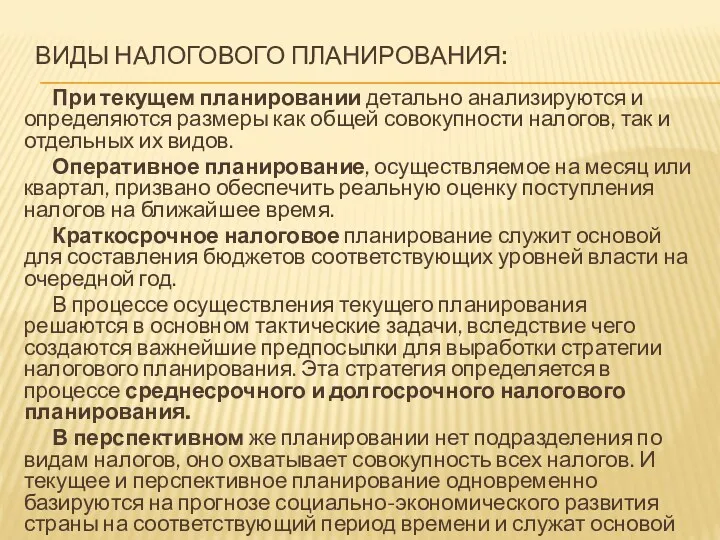

- 10. ВИДЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ: При текущем планировании детально анализируются и определяются размеры как общей совокупности налогов, так

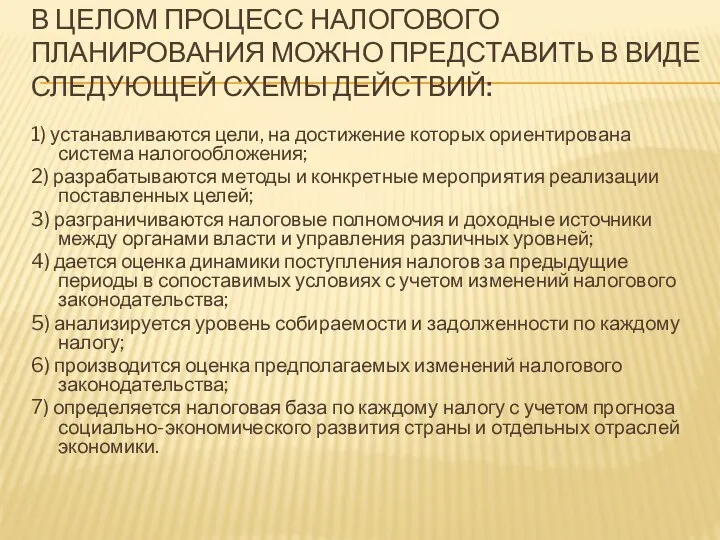

- 11. В ЦЕЛОМ ПРОЦЕСС НАЛОГОВОГО ПЛАНИРОВАНИЯ МОЖНО ПРЕДСТАВИТЬ В ВИДЕ СЛЕДУЮЩЕЙ СХЕМЫ ДЕЙСТВИЙ: 1) устанавливаются цели, на

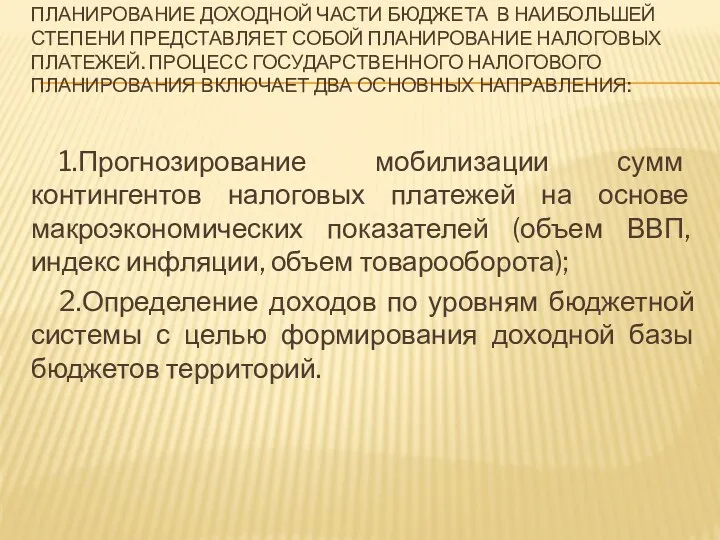

- 12. ПЛАНИРОВАНИЕ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА В НАИБОЛЬШЕЙ СТЕПЕНИ ПРЕДСТАВЛЯЕТ СОБОЙ ПЛАНИРОВАНИЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ. ПРОЦЕСС ГОСУДАРСТВЕННОГО НАЛОГОВОГО ПЛАНИРОВАНИЯ

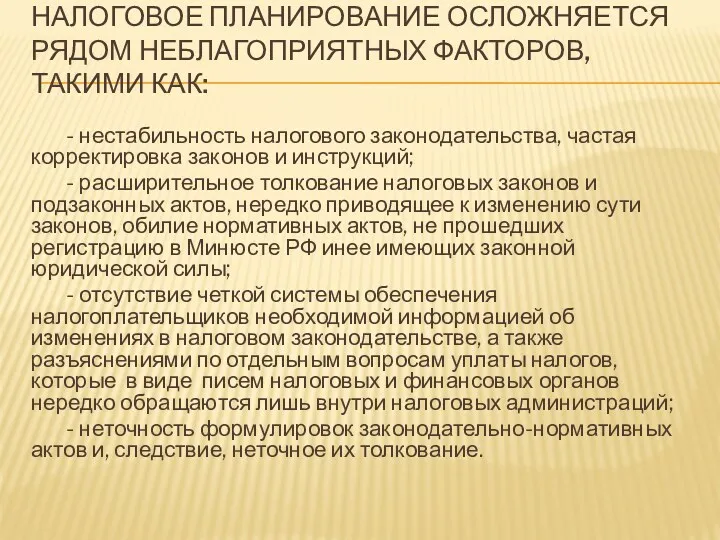

- 13. НАЛОГОВОЕ ПЛАНИРОВАНИЕ ОСЛОЖНЯЕТСЯ РЯДОМ НЕБЛАГОПРИЯТНЫХ ФАКТОРОВ, ТАКИМИ КАК: - нестабильность налогового законодательства, частая корректировка законов и

- 14. ПРИ ПЛАНИРОВАНИИ НАЛОГА НА ПРИБЫЛЬ ИСПОЛЬЗУЮТ ТРИ МЕТОДА: • метод индексации налоговых поступлений предыдущих периодов; •

- 15. ПЛАНИРОВАНИЕ НАЛОГА НА ПРИБЫЛЬ МЕТОДОМ ИНДЕКСАЦИИ НАЛОГОВЫХ ПОСТУПЛЕНИЙ ОСНОВАНО НА СЛЕДУЮЩИХ ПОКАЗАТЕЛЯХ: - объеме начисленного налога

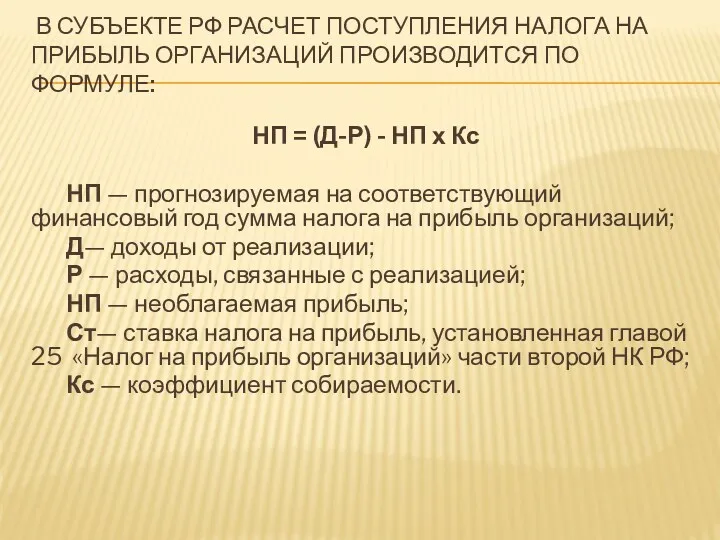

- 16. В СУБЪЕКТЕ РФ РАСЧЕТ ПОСТУПЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ: НП = (Д-Р) -

- 17. ПРИ ПЛАНИРОВАНИИ НДС ПРИМЕНЯЮТСЯ ДВА МЕТОДА: • метод индексации налоговых поступлений предыдущих периодов; • метод прогнозирования

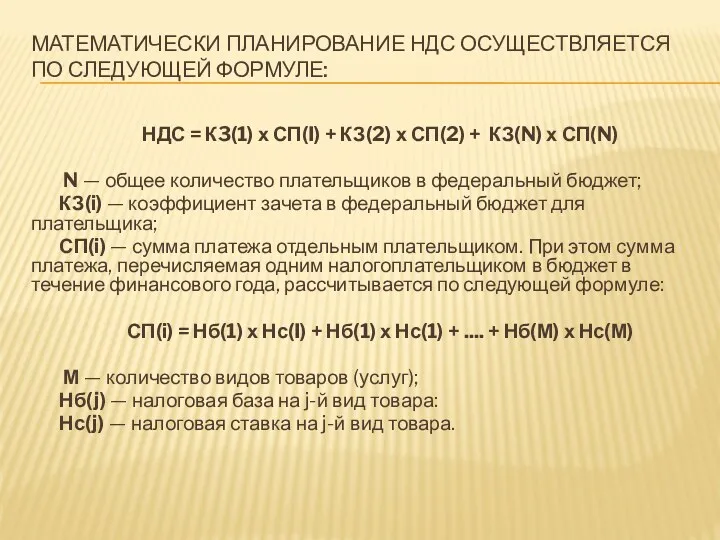

- 18. МАТЕМАТИЧЕСКИ ПЛАНИРОВАНИЕ НДС ОСУЩЕСТВЛЯЕТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ: НДС = К3(1) х СП(I) + КЗ(2) х СП(2)

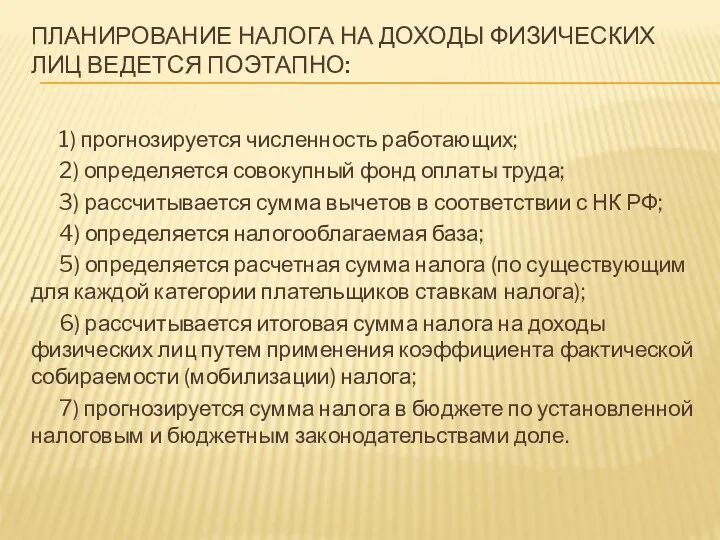

- 19. ПЛАНИРОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ВЕДЕТСЯ ПОЭТАПНО: 1) прогнозируется численность работающих; 2) определяется совокупный фонд

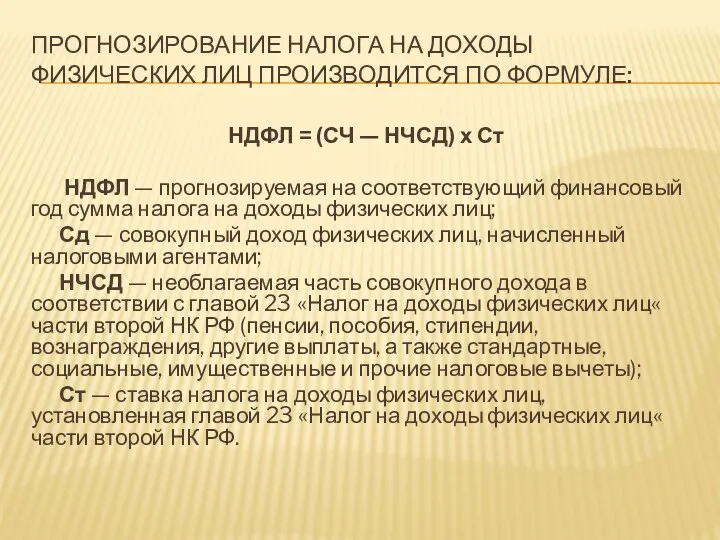

- 20. ПРОГНОЗИРОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ: НДФЛ = (СЧ — НЧСД) х Ст

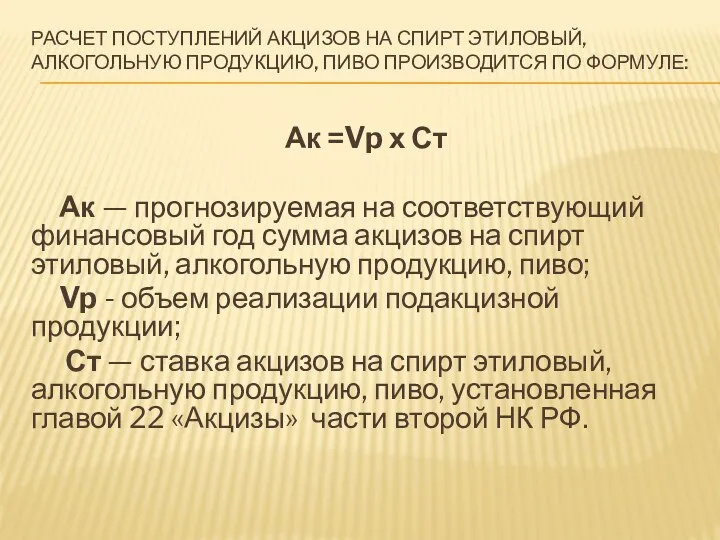

- 21. РАСЧЕТ ПОСТУПЛЕНИЙ АКЦИЗОВ НА СПИРТ ЭТИЛОВЫЙ, АЛКОГОЛЬНУЮ ПРОДУКЦИЮ, ПИВО ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ: Ак =Vp х Ст

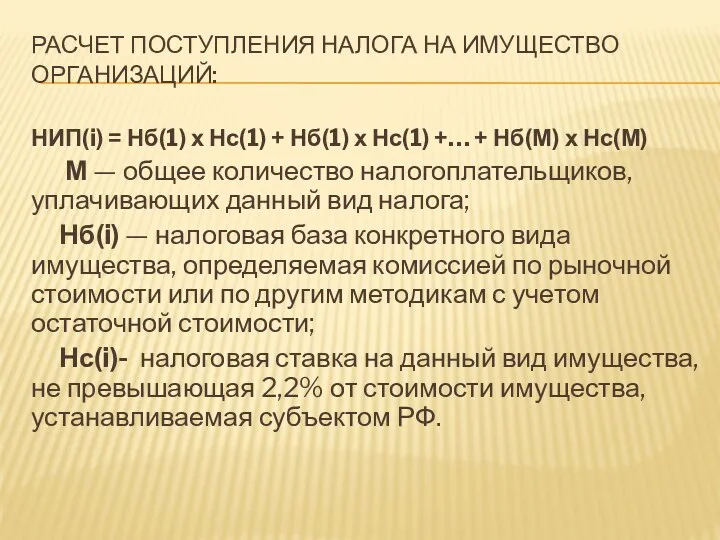

- 22. РАСЧЕТ ПОСТУПЛЕНИЯ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ: НИП(i) = Нб(1) х Нс(1) + Нб(1) х Нс(1) +…

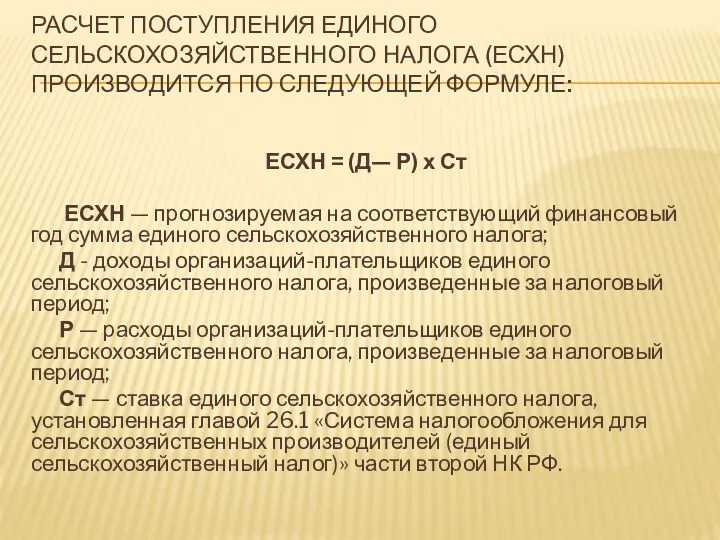

- 23. РАСЧЕТ ПОСТУПЛЕНИЯ ЕДИНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЛОГА (ЕСХН) ПРОИЗВОДИТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ: ЕСХН = (Д— Р) х Ст

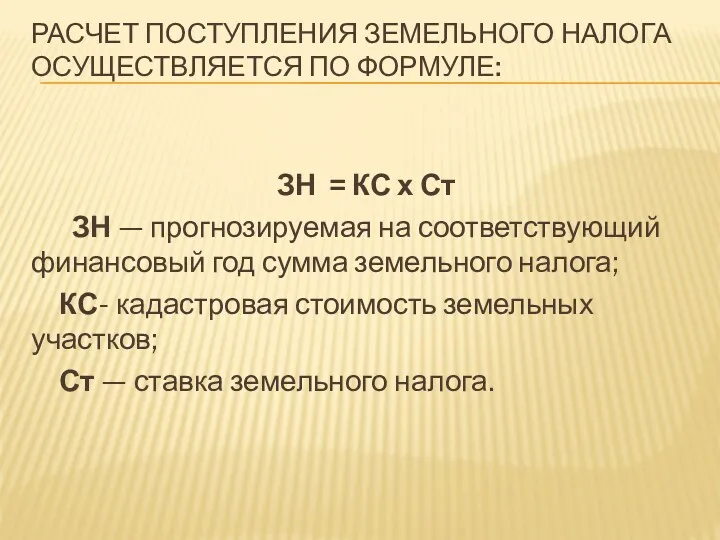

- 24. РАСЧЕТ ПОСТУПЛЕНИЯ ЗЕМЕЛЬНОГО НАЛОГА ОСУЩЕСТВЛЯЕТСЯ ПО ФОРМУЛЕ: ЗН = КС х Ст ЗН — прогнозируемая на

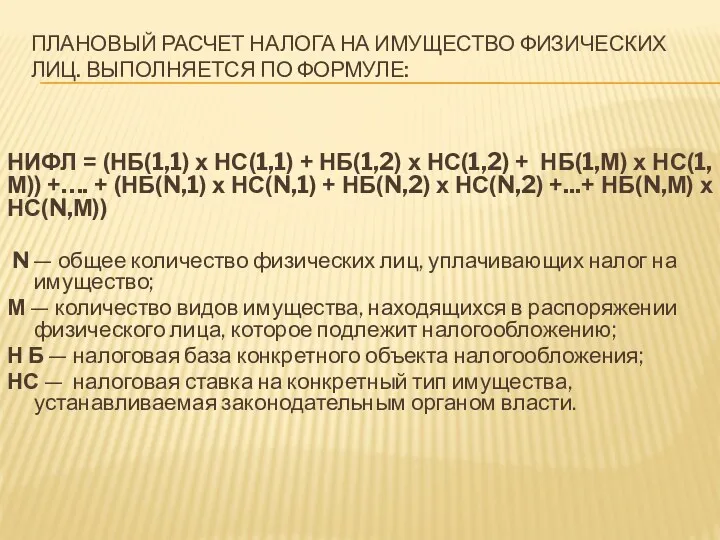

- 25. ПЛАНОВЫЙ РАСЧЕТ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ. ВЫПОЛНЯЕТСЯ ПО ФОРМУЛЕ: НИФЛ = (НБ(1,1) х НС(1,1) +

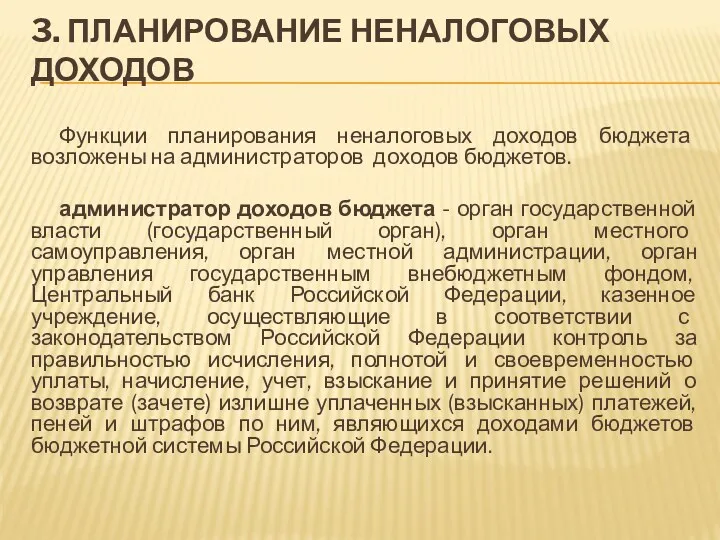

- 26. 3. ПЛАНИРОВАНИЕ НЕНАЛОГОВЫХ ДОХОДОВ Функции планирования неналоговых доходов бюджета возложены на администраторов доходов бюджетов. администратор доходов

- 27. НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФОРМИРУЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 41, 42, 46 БЮДЖЕТНОГО КОДЕКСА

- 29. Скачать презентацию

1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПЛАНИРОВАНИЯ БЮДЖЕТНЫХ ДОХОДОВ

Доходы бюджета — это денежные средства, поступающие

1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПЛАНИРОВАНИЯ БЮДЖЕТНЫХ ДОХОДОВ

Доходы бюджета — это денежные средства, поступающие

Планирование доходов — важнейший элемент налоговой и бюджетной политики государства, в

Планирование доходов — важнейший элемент налоговой и бюджетной политики государства, в

ПЛАНИРОВАНИЕ ДОХОДОВ ОСУЩЕСТВЛЯЕТСЯ В СООТВЕТСТВИИ С ПРОГНОЗОМ ВАЖНЕЙШИХ МАКРОЭКОНОМИЧЕСКИХ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ

ПЛАНИРОВАНИЕ ДОХОДОВ ОСУЩЕСТВЛЯЕТСЯ В СООТВЕТСТВИИ С ПРОГНОЗОМ ВАЖНЕЙШИХ МАКРОЭКОНОМИЧЕСКИХ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ

На макроуровне планирование доходов бюджета осуществляет Министерство финансов Российской Федерации. Принимают

На макроуровне планирование доходов бюджета осуществляет Министерство финансов Российской Федерации. Принимают

РАБОТА ПО ФОРМИРОВАНИЮ БЮДЖЕТА ПО ДОХОДАМ ВКЛЮЧАЕТ ТРИ ВАЖНЕЙШИХ НАПРАВЛЕНИЯ:

1. Расчет

РАБОТА ПО ФОРМИРОВАНИЮ БЮДЖЕТА ПО ДОХОДАМ ВКЛЮЧАЕТ ТРИ ВАЖНЕЙШИХ НАПРАВЛЕНИЯ:

1. Расчет

2. ПЛАНИРОВАНИЕ НАЛОГОВЫХ ДОХОДОВ

Налоги — главный источник средств государственного бюджета, финансовая

2. ПЛАНИРОВАНИЕ НАЛОГОВЫХ ДОХОДОВ

Налоги — главный источник средств государственного бюджета, финансовая

Планирование налоговых доходов — это последовательность действий всех ветвей власти, связанных

Планирование налоговых доходов — это последовательность действий всех ветвей власти, связанных

Налоговое планирование на макроуровне. Охватывает сферу планирования в масштабе федерального, регионального

Налоговое планирование на макроуровне. Охватывает сферу планирования в масштабе федерального, регионального

ВИДЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ:

При текущем планировании детально анализируются и определяются размеры как

ВИДЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ:

При текущем планировании детально анализируются и определяются размеры как

В ЦЕЛОМ ПРОЦЕСС НАЛОГОВОГО ПЛАНИРОВАНИЯ МОЖНО ПРЕДСТАВИТЬ В ВИДЕ СЛЕДУЮЩЕЙ СХЕМЫ

В ЦЕЛОМ ПРОЦЕСС НАЛОГОВОГО ПЛАНИРОВАНИЯ МОЖНО ПРЕДСТАВИТЬ В ВИДЕ СЛЕДУЮЩЕЙ СХЕМЫ

ПЛАНИРОВАНИЕ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА В НАИБОЛЬШЕЙ СТЕПЕНИ ПРЕДСТАВЛЯЕТ СОБОЙ ПЛАНИРОВАНИЕ НАЛОГОВЫХ

ПЛАНИРОВАНИЕ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА В НАИБОЛЬШЕЙ СТЕПЕНИ ПРЕДСТАВЛЯЕТ СОБОЙ ПЛАНИРОВАНИЕ НАЛОГОВЫХ

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ОСЛОЖНЯЕТСЯ РЯДОМ НЕБЛАГОПРИЯТНЫХ ФАКТОРОВ, ТАКИМИ КАК:

- нестабильность налогового законодательства,

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ОСЛОЖНЯЕТСЯ РЯДОМ НЕБЛАГОПРИЯТНЫХ ФАКТОРОВ, ТАКИМИ КАК:

- нестабильность налогового законодательства,

ПРИ ПЛАНИРОВАНИИ НАЛОГА НА ПРИБЫЛЬ ИСПОЛЬЗУЮТ ТРИ МЕТОДА:

• метод индексации налоговых

ПРИ ПЛАНИРОВАНИИ НАЛОГА НА ПРИБЫЛЬ ИСПОЛЬЗУЮТ ТРИ МЕТОДА:

• метод индексации налоговых

ПЛАНИРОВАНИЕ НАЛОГА НА ПРИБЫЛЬ МЕТОДОМ ИНДЕКСАЦИИ НАЛОГОВЫХ ПОСТУПЛЕНИЙ ОСНОВАНО НА СЛЕДУЮЩИХ

ПЛАНИРОВАНИЕ НАЛОГА НА ПРИБЫЛЬ МЕТОДОМ ИНДЕКСАЦИИ НАЛОГОВЫХ ПОСТУПЛЕНИЙ ОСНОВАНО НА СЛЕДУЮЩИХ

В СУБЪЕКТЕ РФ РАСЧЕТ ПОСТУПЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ ПРОИЗВОДИТСЯ

В СУБЪЕКТЕ РФ РАСЧЕТ ПОСТУПЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ ПРОИЗВОДИТСЯ

ПРИ ПЛАНИРОВАНИИ НДС ПРИМЕНЯЮТСЯ ДВА МЕТОДА:

• метод индексации налоговых поступлений предыдущих

ПРИ ПЛАНИРОВАНИИ НДС ПРИМЕНЯЮТСЯ ДВА МЕТОДА:

• метод индексации налоговых поступлений предыдущих

МАТЕМАТИЧЕСКИ ПЛАНИРОВАНИЕ НДС ОСУЩЕСТВЛЯЕТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ:

НДС = К3(1) х СП(I)

МАТЕМАТИЧЕСКИ ПЛАНИРОВАНИЕ НДС ОСУЩЕСТВЛЯЕТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ:

НДС = К3(1) х СП(I)

ПЛАНИРОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ВЕДЕТСЯ ПОЭТАПНО:

1) прогнозируется численность работающих;

2)

ПЛАНИРОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ВЕДЕТСЯ ПОЭТАПНО:

1) прогнозируется численность работающих;

2)

ПРОГНОЗИРОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ:

НДФЛ = (СЧ

ПРОГНОЗИРОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ:

НДФЛ = (СЧ

РАСЧЕТ ПОСТУПЛЕНИЙ АКЦИЗОВ НА СПИРТ ЭТИЛОВЫЙ, АЛКОГОЛЬНУЮ ПРОДУКЦИЮ, ПИВО ПРОИЗВОДИТСЯ ПО

РАСЧЕТ ПОСТУПЛЕНИЙ АКЦИЗОВ НА СПИРТ ЭТИЛОВЫЙ, АЛКОГОЛЬНУЮ ПРОДУКЦИЮ, ПИВО ПРОИЗВОДИТСЯ ПО

РАСЧЕТ ПОСТУПЛЕНИЯ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ:

НИП(i) = Нб(1) х Нс(1) +

РАСЧЕТ ПОСТУПЛЕНИЯ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ:

НИП(i) = Нб(1) х Нс(1) +

РАСЧЕТ ПОСТУПЛЕНИЯ ЕДИНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЛОГА (ЕСХН) ПРОИЗВОДИТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ:

ЕСХН =

РАСЧЕТ ПОСТУПЛЕНИЯ ЕДИНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЛОГА (ЕСХН) ПРОИЗВОДИТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ:

ЕСХН =

РАСЧЕТ ПОСТУПЛЕНИЯ ЗЕМЕЛЬНОГО НАЛОГА ОСУЩЕСТВЛЯЕТСЯ ПО ФОРМУЛЕ:

ЗН = КС х Ст

РАСЧЕТ ПОСТУПЛЕНИЯ ЗЕМЕЛЬНОГО НАЛОГА ОСУЩЕСТВЛЯЕТСЯ ПО ФОРМУЛЕ:

ЗН = КС х Ст

ПЛАНОВЫЙ РАСЧЕТ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ. ВЫПОЛНЯЕТСЯ ПО ФОРМУЛЕ:

НИФЛ =

ПЛАНОВЫЙ РАСЧЕТ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ. ВЫПОЛНЯЕТСЯ ПО ФОРМУЛЕ:

НИФЛ =

3. ПЛАНИРОВАНИЕ НЕНАЛОГОВЫХ ДОХОДОВ

Функции планирования неналоговых доходов бюджета возложены на администраторов

3. ПЛАНИРОВАНИЕ НЕНАЛОГОВЫХ ДОХОДОВ

Функции планирования неналоговых доходов бюджета возложены на администраторов

НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФОРМИРУЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ

НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФОРМИРУЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

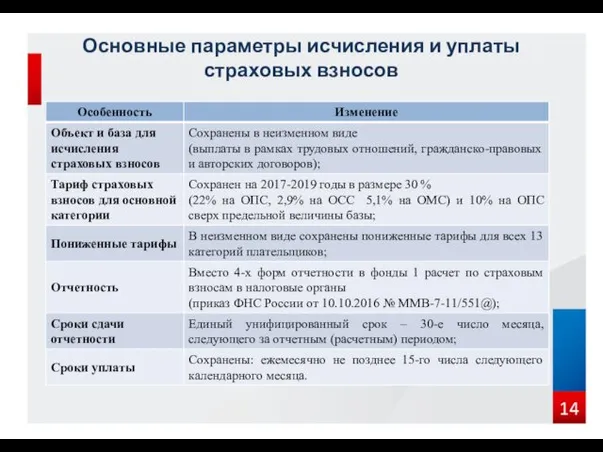

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

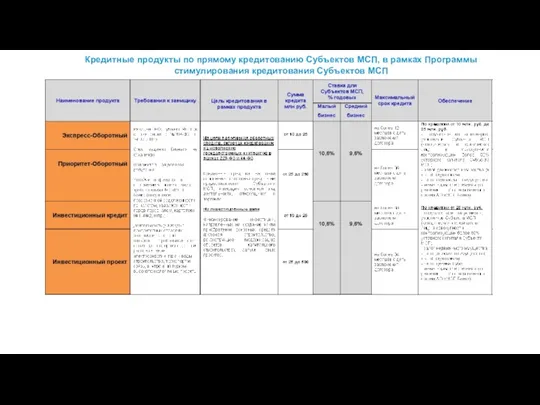

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов