- Управление оборотными активами

Содержание

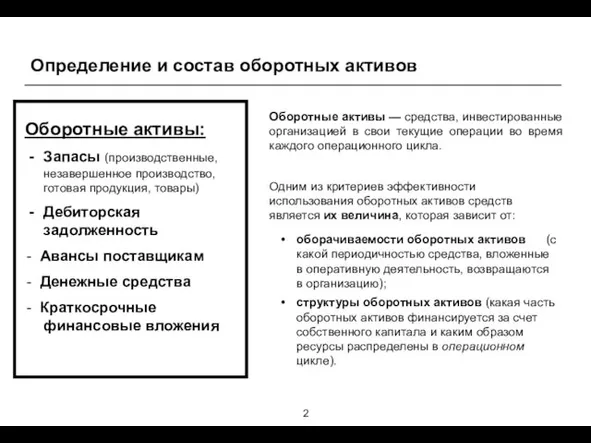

- 2. Определение и состав оборотных активов Оборотные активы: Запасы (производственные, незавершенное производство, готовая продукция, товары) Дебиторская задолженность

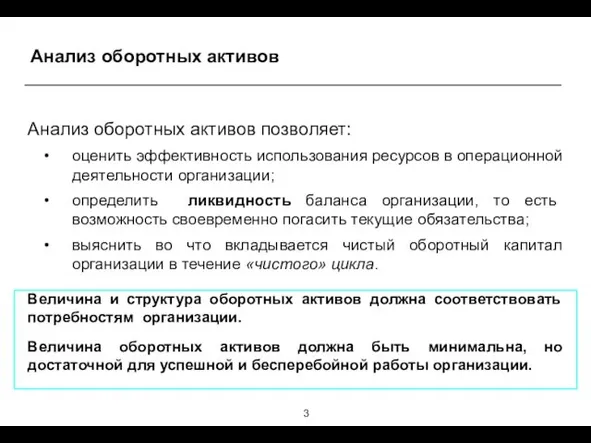

- 3. Анализ оборотных активов Анализ оборотных активов позволяет: оценить эффективность использования ресурсов в операционной деятельности организации; определить

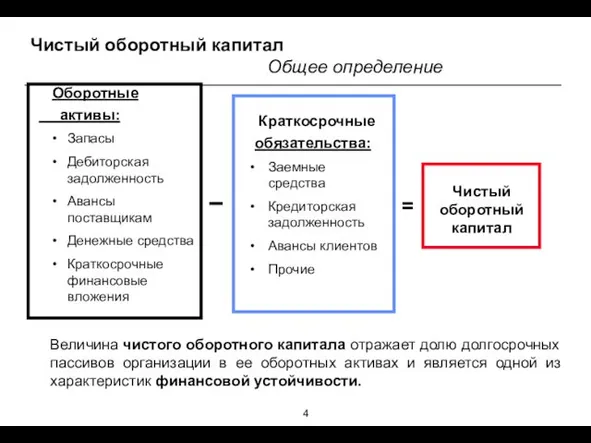

- 4. Чистый оборотный капитал Общее определение Чистый оборотный капитал Оборотные активы: Запасы Дебиторская задолженность Авансы поставщикам Денежные

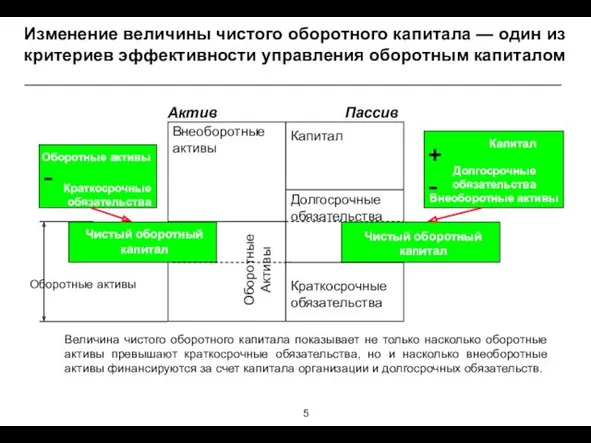

- 5. Изменение величины чистого оборотного капитала — один из критериев эффективности управления оборотным капиталом Актив Пассив Краткосрочные

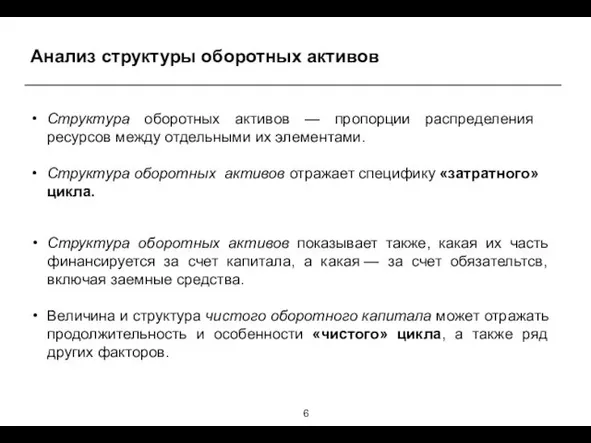

- 6. Анализ структуры оборотных активов Структура оборотных активов показывает также, какая их часть финансируется за счет капитала,

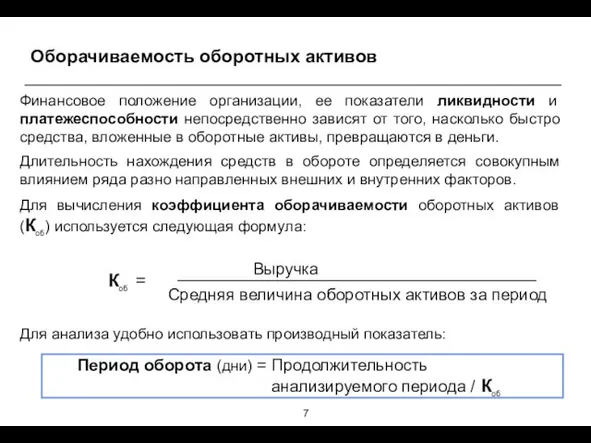

- 7. Оборачиваемость оборотных активов Финансовое положение организации, ее показатели ликвидности и платежеспособности непосредственно зависят от того, насколько

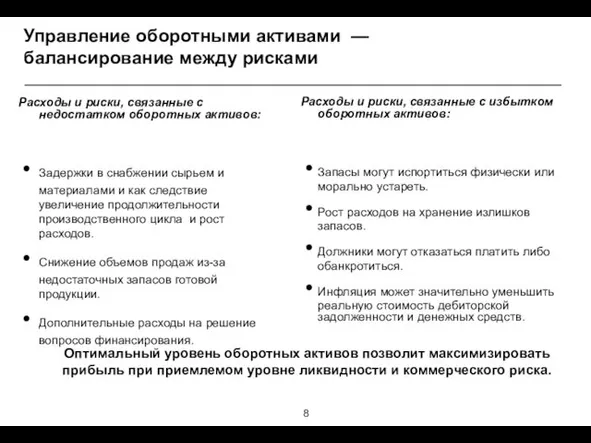

- 8. Управление оборотными активами — балансирование между рисками Расходы и риски, связанные с недостатком оборотных активов: Задержки

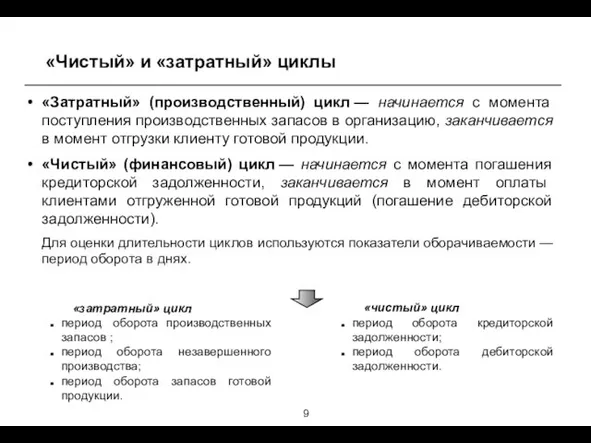

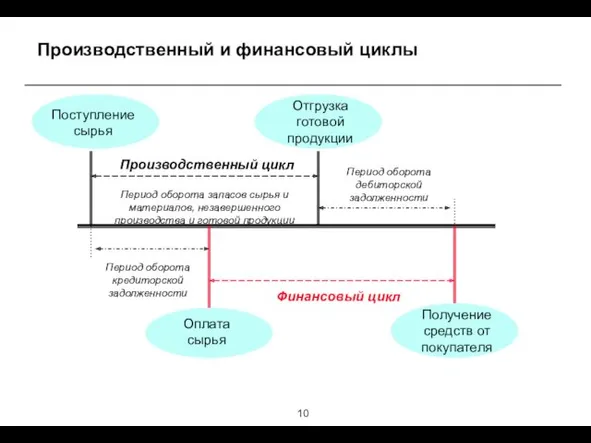

- 9. «Затратный» (производственный) цикл — начинается с момента поступления производственных запасов в организацию, заканчивается в момент отгрузки

- 10. Производственный и финансовый циклы Поступление сырья Отгрузка готовой продукции Получение средств от покупателя Производственный цикл Оплата

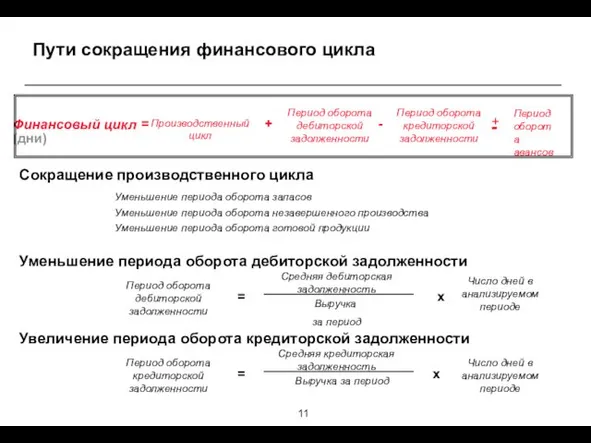

- 11. Пути сокращения финансового цикла Финансовый цикл (дни) = Производственный цикл Период оборота кредиторской задолженности + -

- 12. Соотношение длительности производственного и финансового циклов ДЗ КЗ С, М НП ГП НП ГП Авансы полученные

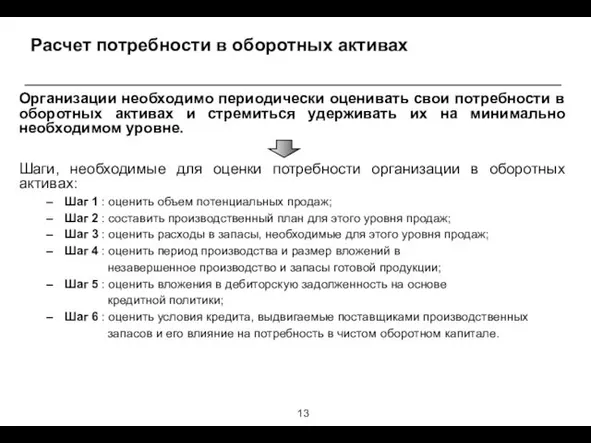

- 13. Организации необходимо периодически оценивать свои потребности в оборотных активах и стремиться удерживать их на минимально необходимом

- 15. Скачать презентацию

Определение и состав оборотных активов

Оборотные активы:

Запасы (производственные, незавершенное производство,

Определение и состав оборотных активов

Оборотные активы:

Запасы (производственные, незавершенное производство,

Анализ оборотных активов

Анализ оборотных активов позволяет:

оценить эффективность использования ресурсов в

Анализ оборотных активов

Анализ оборотных активов позволяет:

оценить эффективность использования ресурсов в

Чистый оборотный капитал

Общее определение

Чистый оборотный капитал

Оборотные

активы:

Запасы

Дебиторская

Чистый оборотный капитал

Общее определение

Чистый оборотный капитал

Оборотные

активы:

Запасы

Дебиторская

Изменение величины чистого оборотного капитала — один из критериев эффективности управления оборотным

Изменение величины чистого оборотного капитала — один из критериев эффективности управления оборотным

Анализ структуры оборотных активов

Структура оборотных активов показывает также, какая их

Анализ структуры оборотных активов

Структура оборотных активов показывает также, какая их

Оборачиваемость оборотных активов

Финансовое положение организации, ее показатели ликвидности и платежеспособности непосредственно

Оборачиваемость оборотных активов

Финансовое положение организации, ее показатели ликвидности и платежеспособности непосредственно

Управление оборотными активами —

балансирование между рисками

Расходы и риски, связанные с

Управление оборотными активами —

балансирование между рисками

Расходы и риски, связанные с

«Затратный» (производственный) цикл — начинается с момента поступления производственных запасов в организацию,

«Затратный» (производственный) цикл — начинается с момента поступления производственных запасов в организацию,

Производственный и финансовый циклы

Поступление сырья

Отгрузка готовой продукции

Получение средств от покупателя

Производственный цикл

Оплата

Производственный и финансовый циклы

Поступление сырья

Отгрузка готовой продукции

Получение средств от покупателя

Производственный цикл

Оплата

Пути сокращения финансового цикла

Финансовый цикл (дни)

=

Производственный цикл

Период оборота кредиторской задолженности

+

-

Период оборота

Пути сокращения финансового цикла

Финансовый цикл (дни)

=

Производственный цикл

Период оборота кредиторской задолженности

+

-

Период оборота

Соотношение длительности производственного и финансового циклов

ДЗ

КЗ

С, М

НП

ГП

НП

ГП

Авансы

Соотношение длительности производственного и финансового циклов

ДЗ

КЗ

С, М

НП

ГП

НП

ГП

Авансы

Организации необходимо периодически оценивать свои потребности в оборотных активах и стремиться

Организации необходимо периодически оценивать свои потребности в оборотных активах и стремиться

Кәсіпорын активтерін басқару жүйесін әзірлеу

Кәсіпорын активтерін басқару жүйесін әзірлеу Бухгалтерский баланс

Бухгалтерский баланс Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Финансовая отчетность предприятия

Финансовая отчетность предприятия Виды банковских счетов

Виды банковских счетов Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Теории денег

Теории денег Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Викторина СВОЯ ИГРА Деньги

Викторина СВОЯ ИГРА Деньги Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Затраты производства

Затраты производства Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг Инвестиционный анализ (финансовые инвестиции)

Инвестиционный анализ (финансовые инвестиции) Оценка эффективности инвестиций

Оценка эффективности инвестиций Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Казначейство РФ

Казначейство РФ Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Финансовая пирамида

Финансовая пирамида Фондовый рынок

Фондовый рынок Деньги. Функции денег

Деньги. Функции денег Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Экологическое страхование

Экологическое страхование Об организации летнего отдых детей в детских оздоровительных лагерях

Об организации летнего отдых детей в детских оздоровительных лагерях Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Альфа-Банк

Альфа-Банк