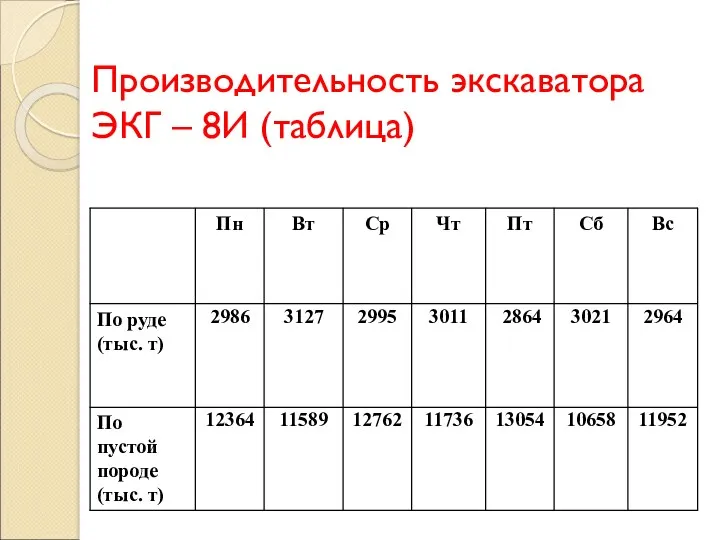

- F-критерий. Группы объясняющих переменных (регрессоры)

Содержание

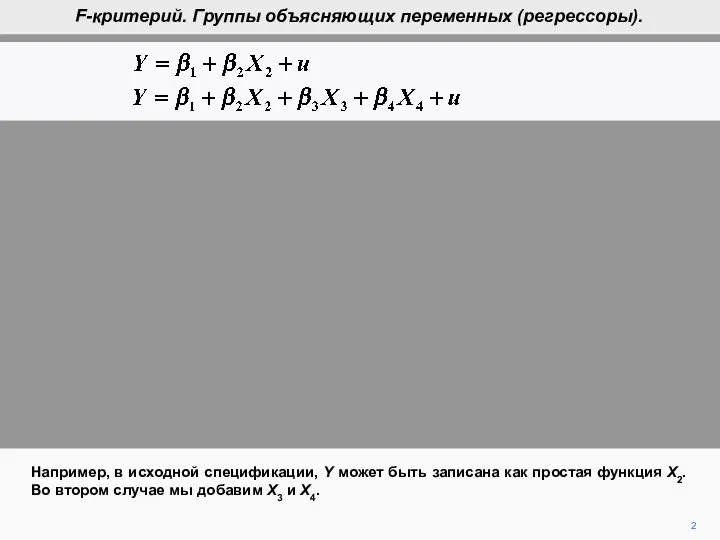

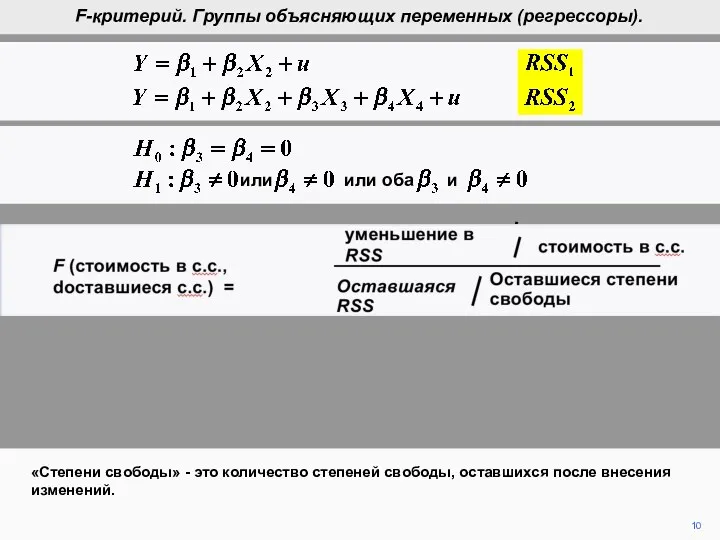

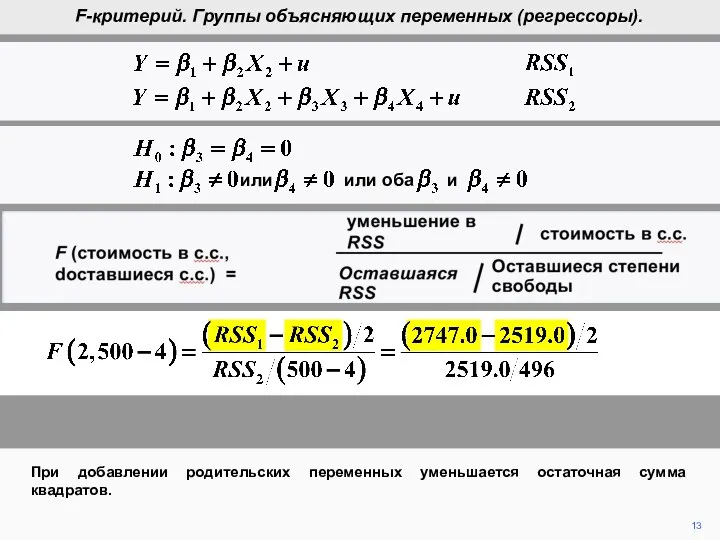

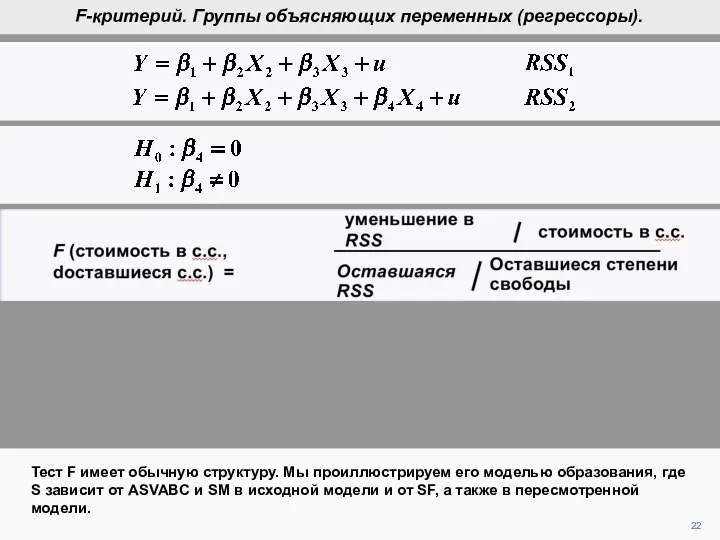

- 2. 2 Например, в исходной спецификации, Y может быть записана как простая функция X2. Во втором случае

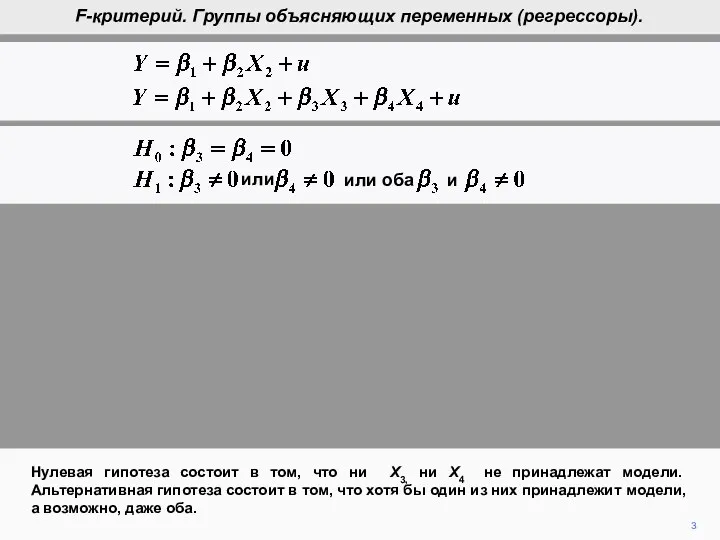

- 3. 3 Нулевая гипотеза состоит в том, что ни X3, ни X4 не принадлежат модели. Альтернативная гипотеза

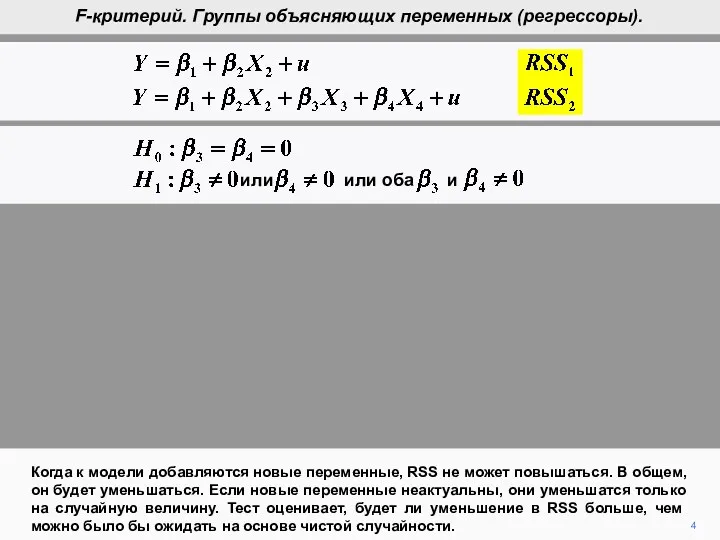

- 4. 4 Когда к модели добавляются новые переменные, RSS не может повышаться. В общем, он будет уменьшаться.

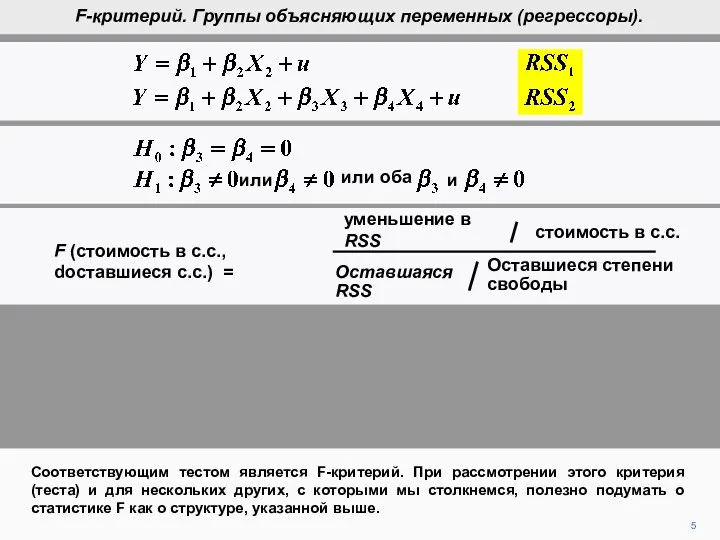

- 5. 5 Соответствующим тестом является F-критерий. При рассмотрении этого критерия (теста) и для нескольких других, с которыми

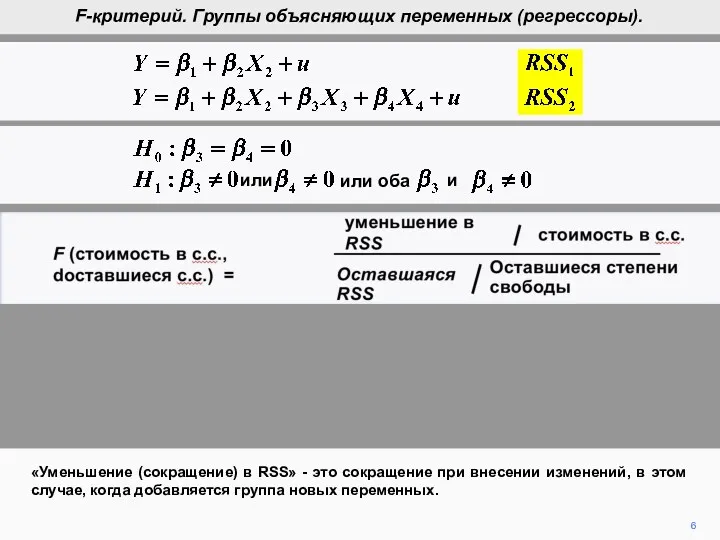

- 6. 6 «Уменьшение (сокращение) в RSS» - это сокращение при внесении изменений, в этом случае, когда добавляется

- 7. 7 «Стоимость в с.с.» - это сокращение числа степеней свободы, оставшихся после внесения изменений. В данном

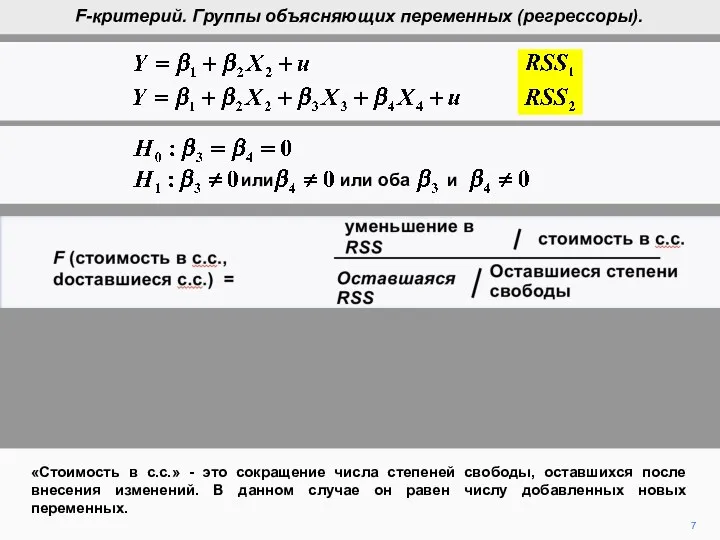

- 8. 8 (Помните, что число степеней свободы в уравнении регрессии - это количество наблюдений, меньшее, чем количество

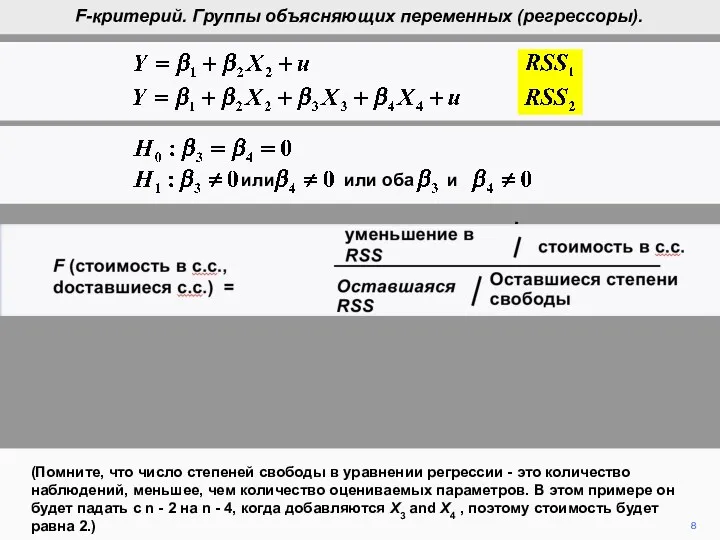

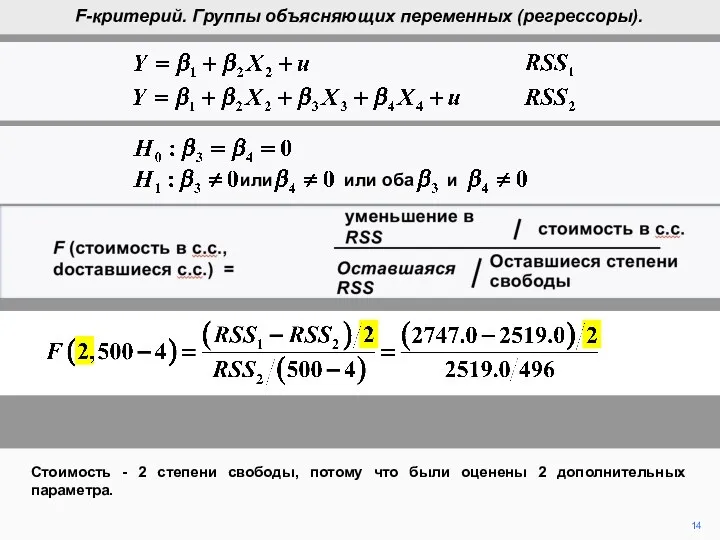

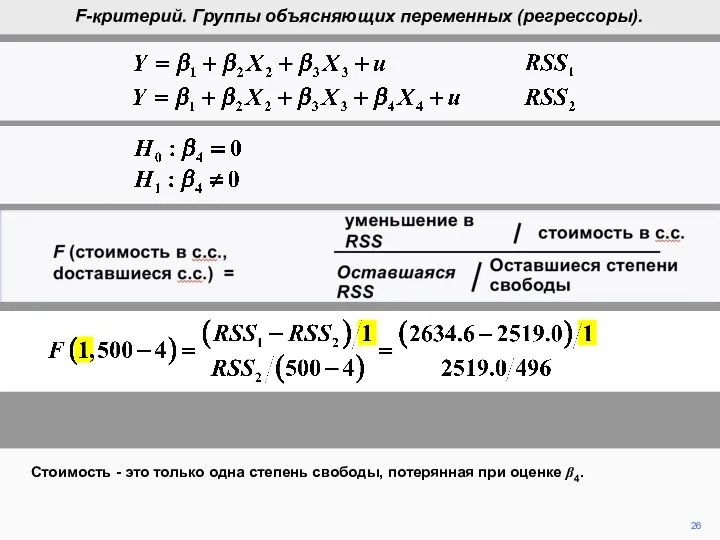

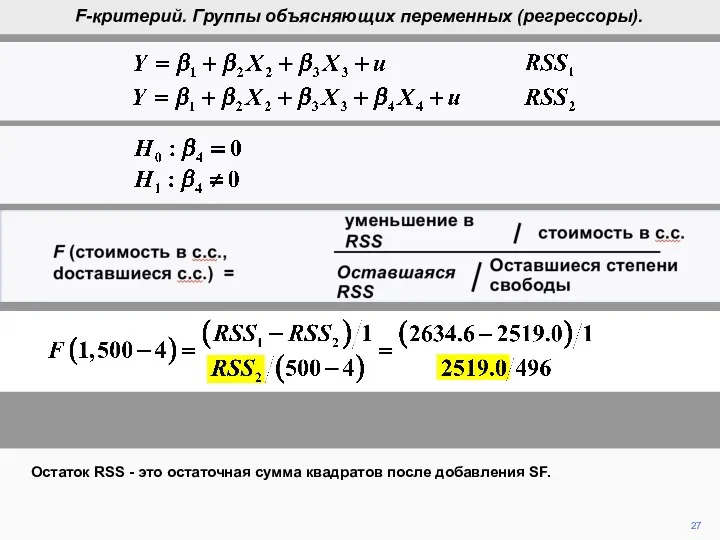

- 9. 9 «Остаток RSS» - это остаточная сумма квадратов после внесения изменений. F-критерий. Группы объясняющих переменных (регрессоры).

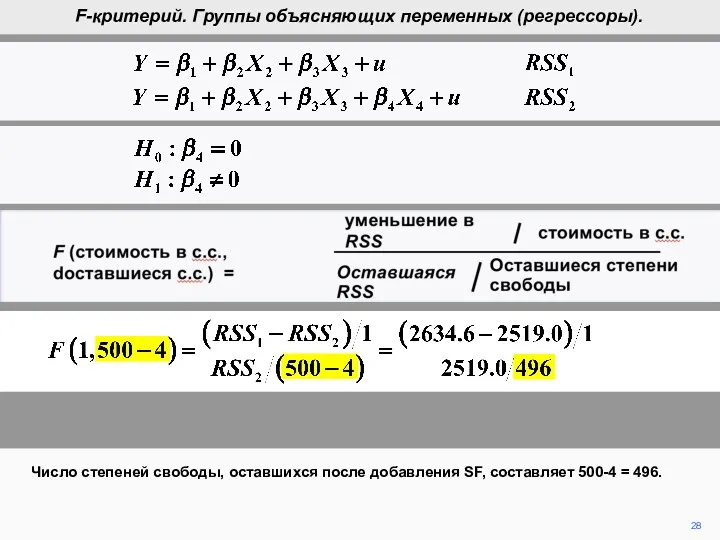

- 10. 10 «Степени свободы» - это количество степеней свободы, оставшихся после внесения изменений. F-критерий. Группы объясняющих переменных

- 11. . reg S ASVABC ---------------------------------------------------------------------------- Source | SS df MS Number of obs = 500 -----------+------------------------------

- 12. . reg S ASVABC SM SF ---------------------------------------------------------------------------- Source | SS df MS Number of obs =

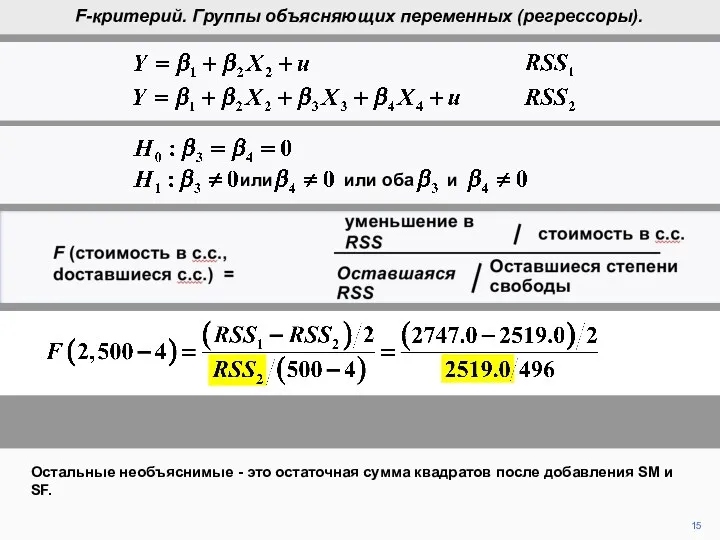

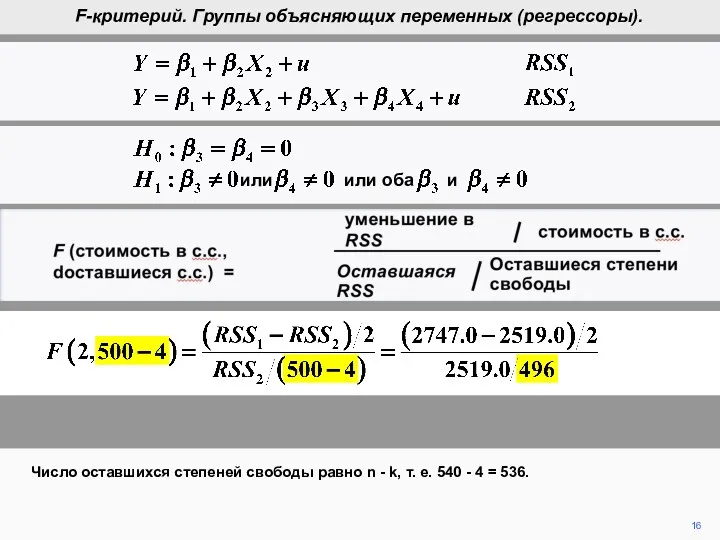

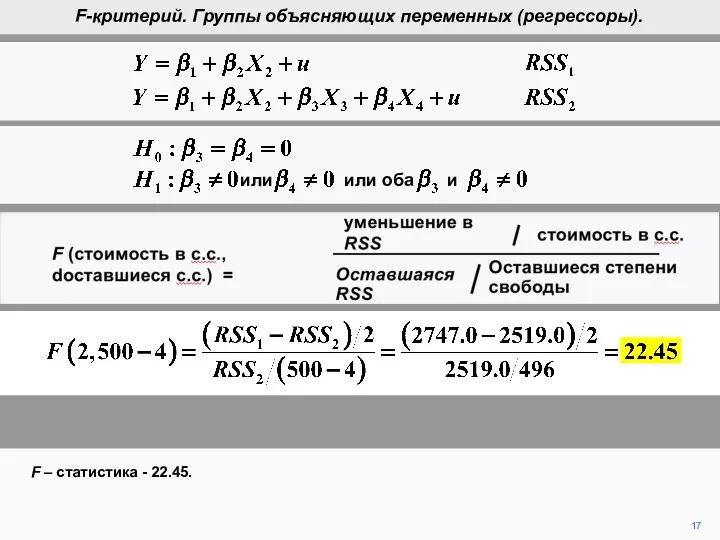

- 13. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

- 14. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

- 15. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

- 16. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

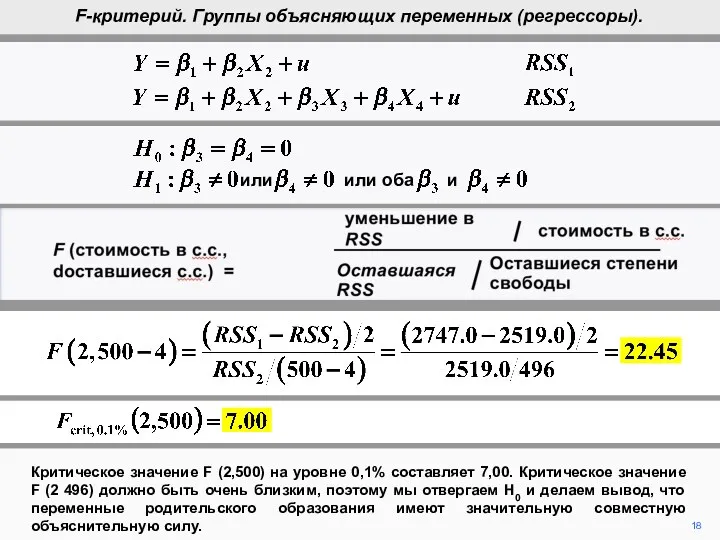

- 17. 17 F-критерий. Группы объясняющих переменных (регрессоры). F – статистика - 22.45. F (cost in d.f., d.f.

- 18. 18 Критическое значение F (2,500) на уровне 0,1% составляет 7,00. Критическое значение F (2 496) должно

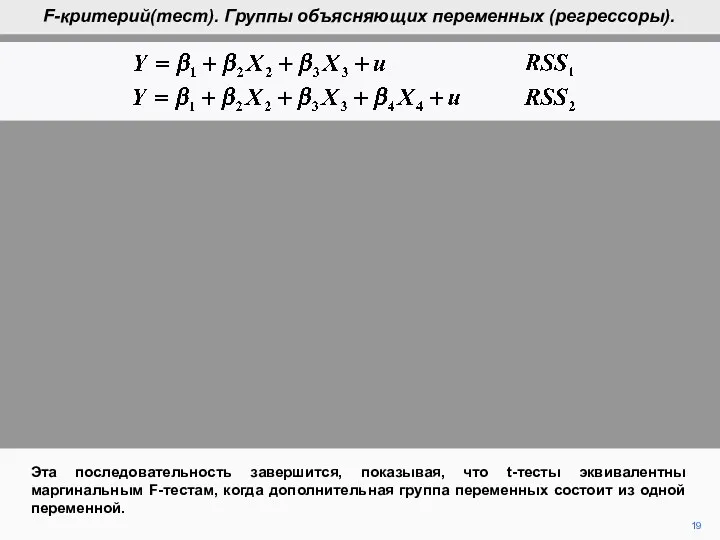

- 19. 19 Эта последовательность завершится, показывая, что t-тесты эквивалентны маргинальным F-тестам, когда дополнительная группа переменных состоит из

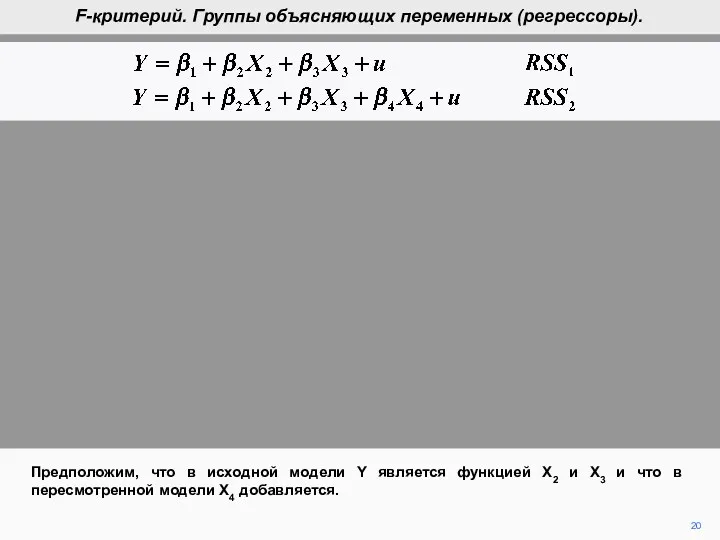

- 20. 20 Предположим, что в исходной модели Y является функцией X2 и X3 и что в пересмотренной

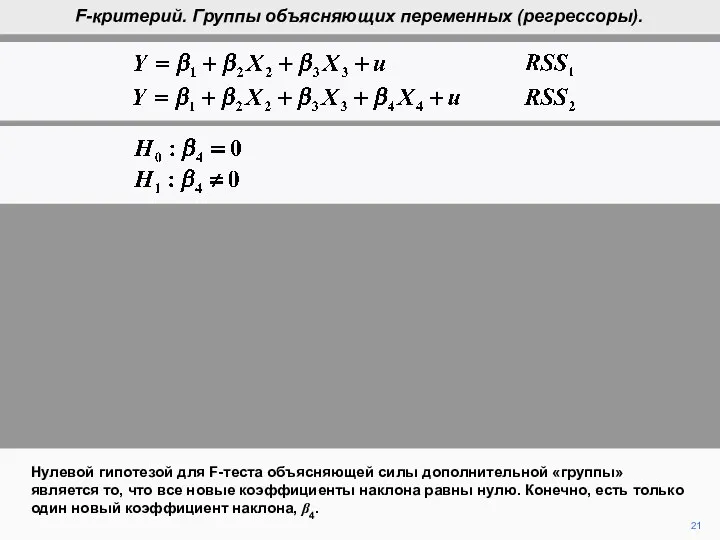

- 21. 21 Нулевой гипотезой для F-теста объясняющей силы дополнительной «группы» является то, что все новые коэффициенты наклона

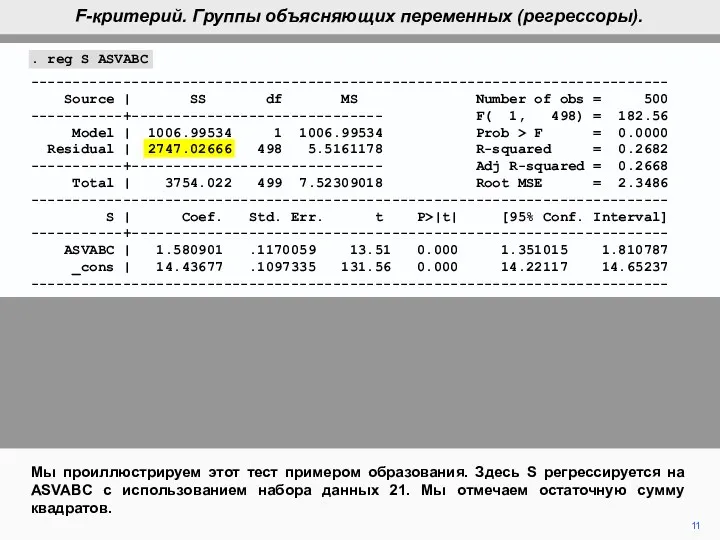

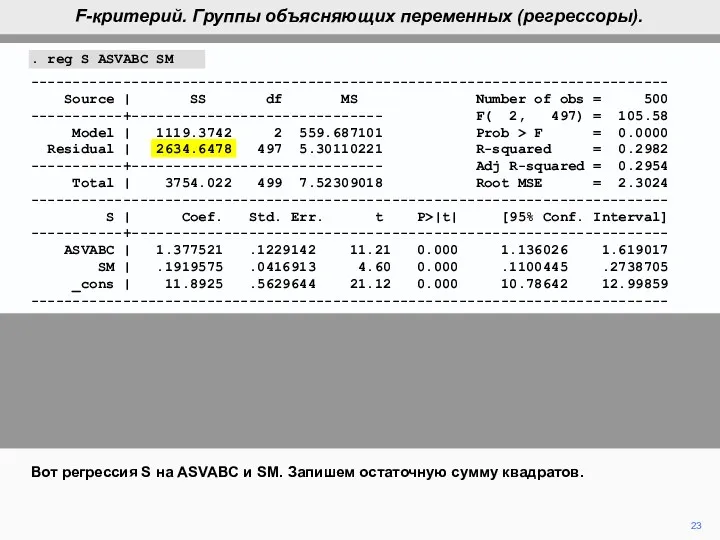

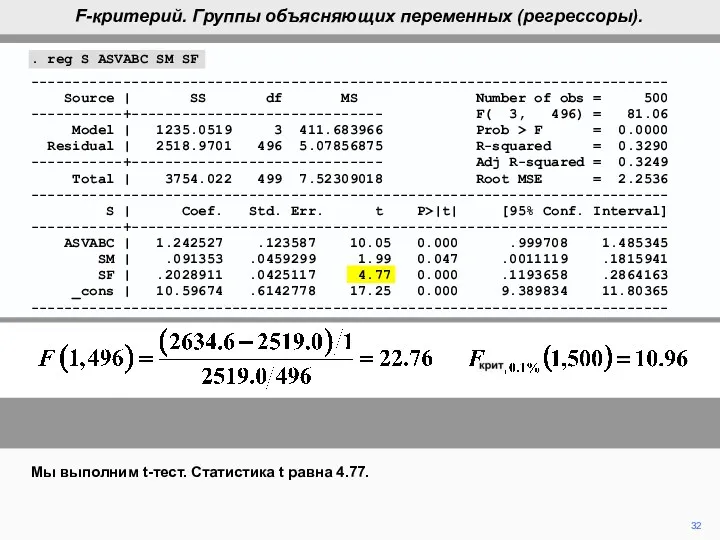

- 22. 22 Тест F имеет обычную структуру. Мы проиллюстрируем его моделью образования, где S зависит от ASVABC

- 23. 23 Вот регрессия S на ASVABC и SM. Запишем остаточную сумму квадратов. F-критерий. Группы объясняющих переменных

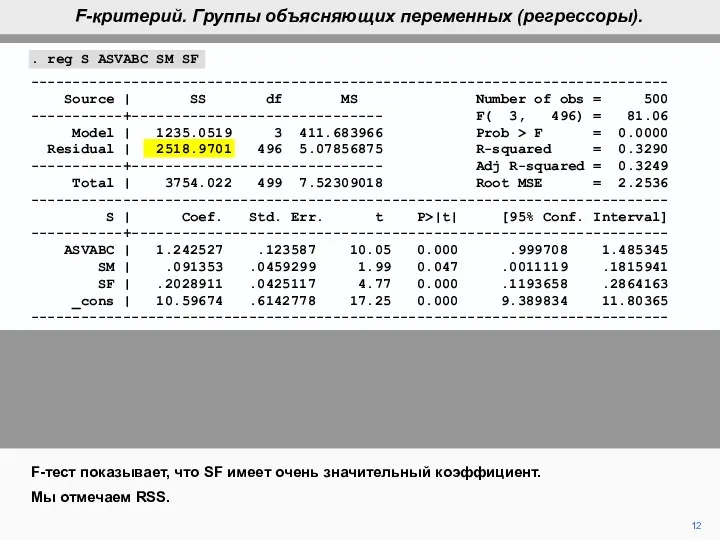

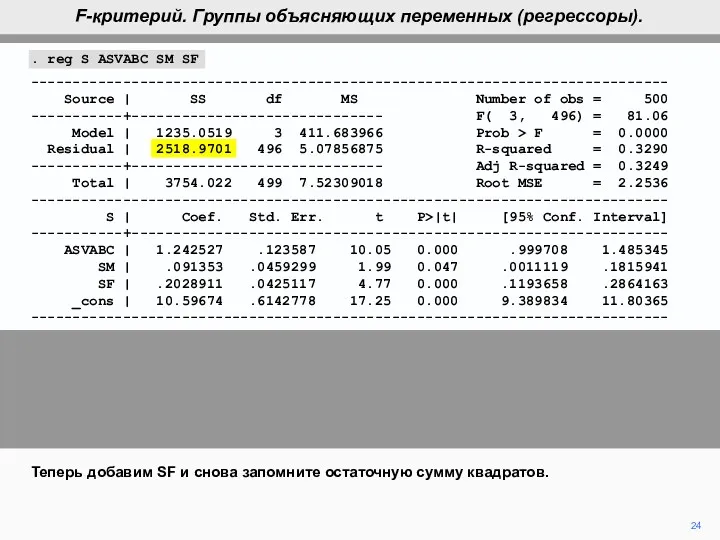

- 24. 24 Теперь добавим SF и снова запомните остаточную сумму квадратов. F-критерий. Группы объясняющих переменных (регрессоры). .

- 25. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

- 26. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

- 27. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining 27

- 28. F (cost in d.f., d.f. remaining) = reduction in RSS cost in d.f. RSS remaining degrees

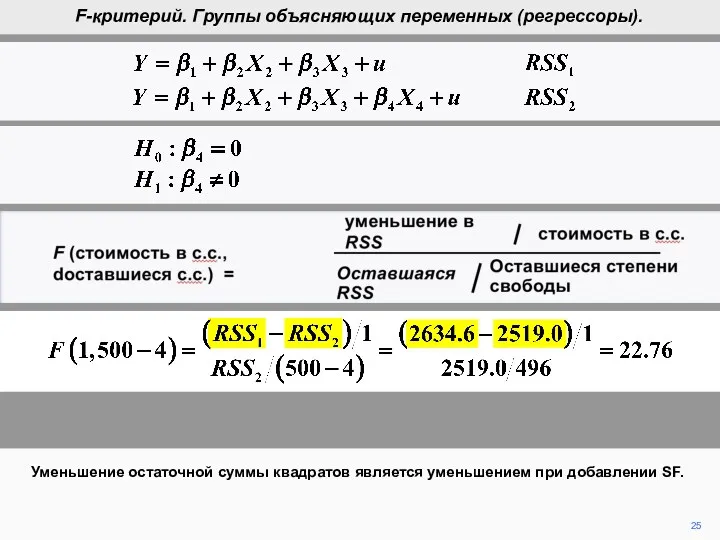

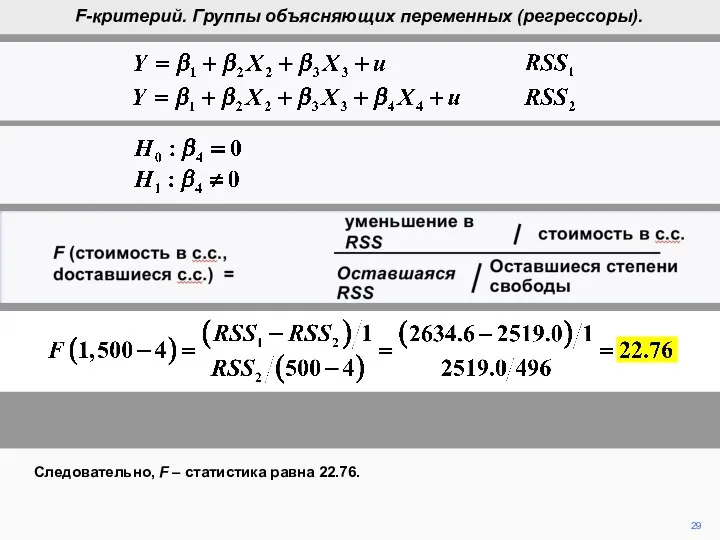

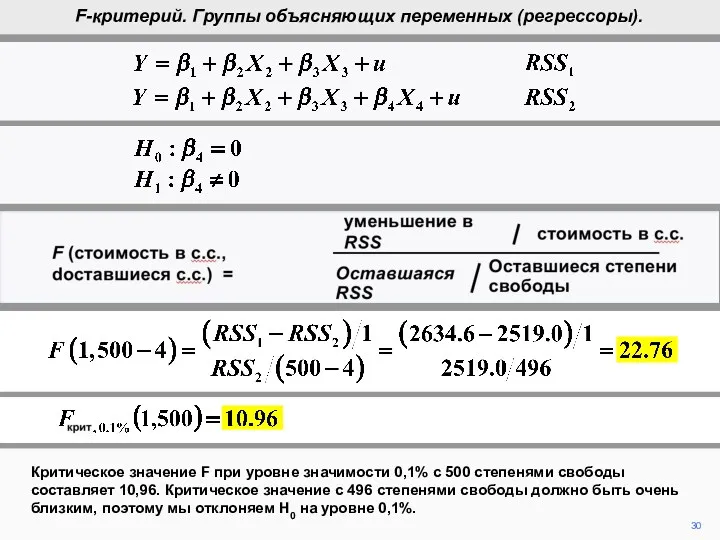

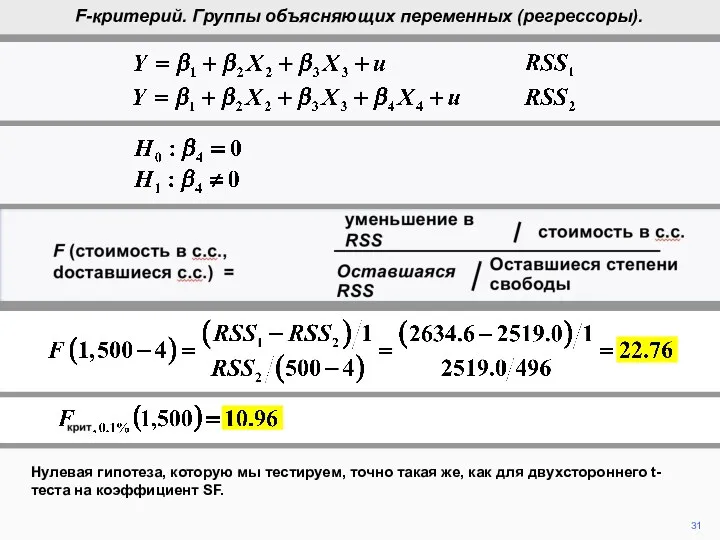

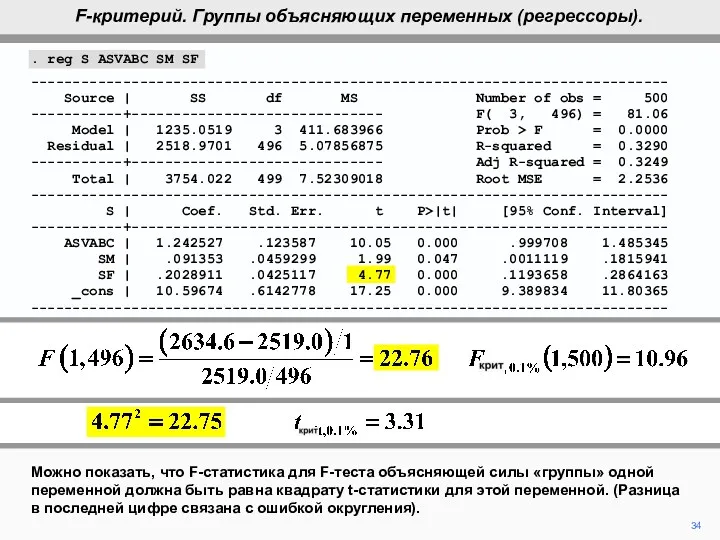

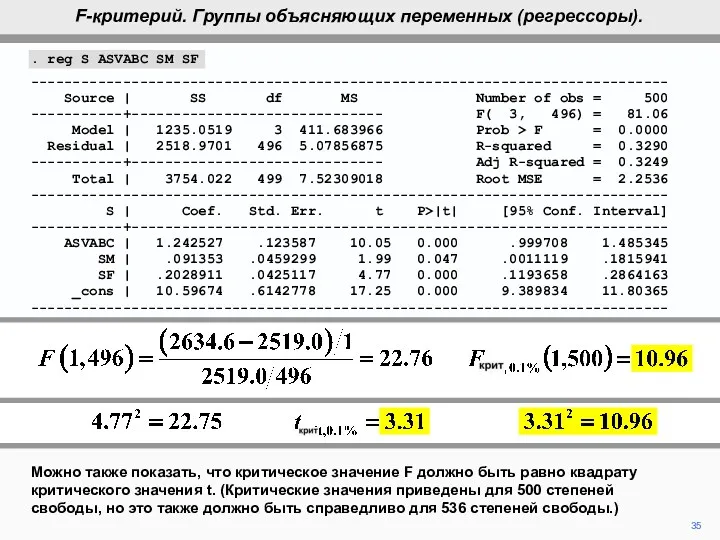

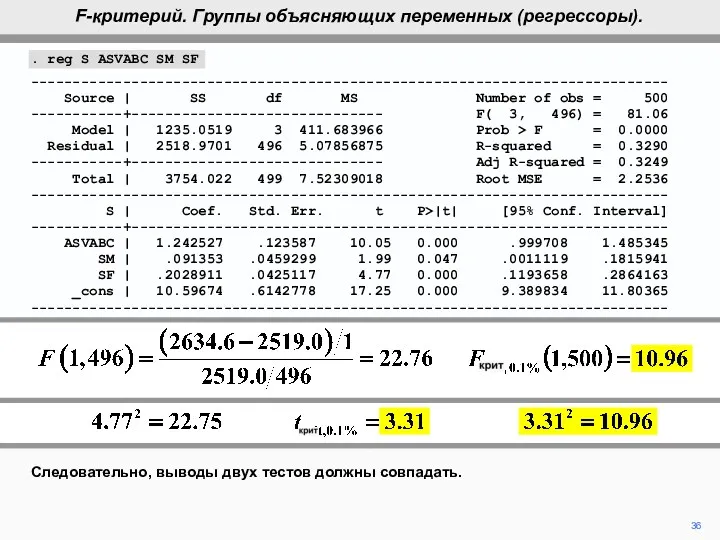

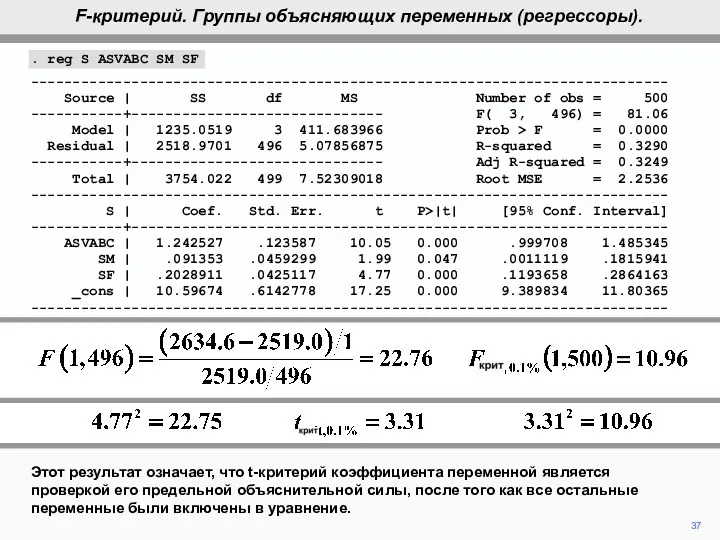

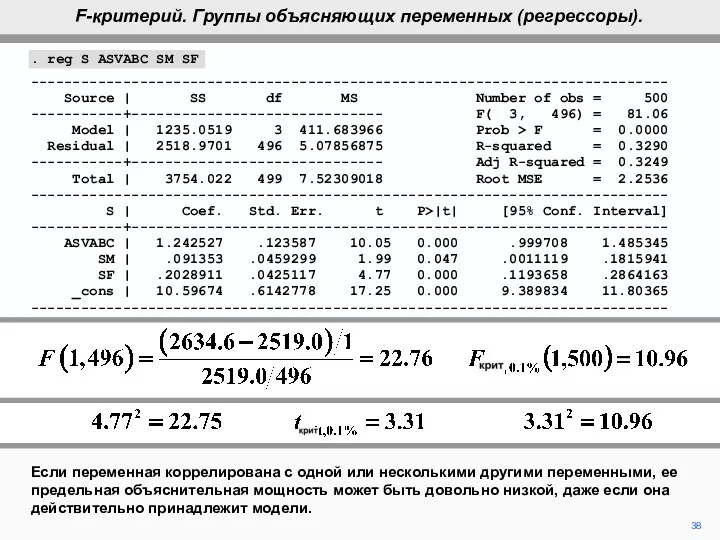

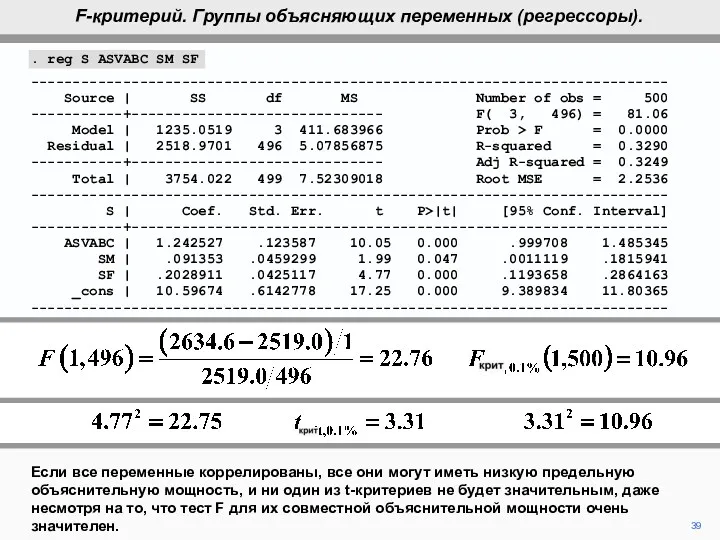

- 29. 29 Следовательно, F – статистика равна 22.76. F-критерий. Группы объясняющих переменных (регрессоры). F (cost in d.f.,

- 30. 30 Критическое значение F при уровне значимости 0,1% с 500 степенями свободы составляет 10,96. Критическое значение

- 31. 31 Нулевая гипотеза, которую мы тестируем, точно такая же, как для двухстороннего t-теста на коэффициент SF.

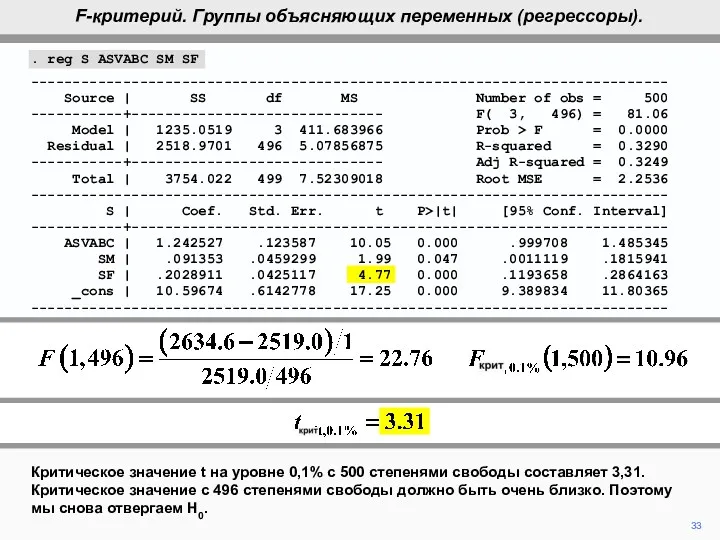

- 32. 32 Мы выполним t-тест. Статистика t равна 4.77. F-критерий. Группы объясняющих переменных (регрессоры). . reg S

- 33. 33 Критическое значение t на уровне 0,1% с 500 степенями свободы составляет 3,31. Критическое значение с

- 34. 34 Можно показать, что F-статистика для F-теста объясняющей силы «группы» одной переменной должна быть равна квадрату

- 35. 35 Можно также показать, что критическое значение F должно быть равно квадрату критического значения t. (Критические

- 36. 36 Следовательно, выводы двух тестов должны совпадать. F-критерий. Группы объясняющих переменных (регрессоры). . reg S ASVABC

- 37. 37 Этот результат означает, что t-критерий коэффициента переменной является проверкой его предельной объяснительной силы, после того

- 38. 38 Если переменная коррелирована с одной или несколькими другими переменными, ее предельная объяснительная мощность может быть

- 39. 39 Если все переменные коррелированы, все они могут иметь низкую предельную объяснительную мощность, и ни один

- 41. Скачать презентацию

2

Например, в исходной спецификации, Y может быть записана как простая функция

2

Например, в исходной спецификации, Y может быть записана как простая функция

3

Нулевая гипотеза состоит в том, что ни X3, ни X4 не

3

Нулевая гипотеза состоит в том, что ни X3, ни X4 не

4

Когда к модели добавляются новые переменные, RSS не может повышаться. В

4

Когда к модели добавляются новые переменные, RSS не может повышаться. В

5

Соответствующим тестом является F-критерий. При рассмотрении этого критерия (теста) и для

5

Соответствующим тестом является F-критерий. При рассмотрении этого критерия (теста) и для

6

«Уменьшение (сокращение) в RSS» - это сокращение при внесении изменений, в

6

«Уменьшение (сокращение) в RSS» - это сокращение при внесении изменений, в

7

«Стоимость в с.с.» - это сокращение числа степеней свободы, оставшихся после

7

«Стоимость в с.с.» - это сокращение числа степеней свободы, оставшихся после

8

(Помните, что число степеней свободы в уравнении регрессии - это количество

8

(Помните, что число степеней свободы в уравнении регрессии - это количество

9

«Остаток RSS» - это остаточная сумма квадратов после внесения изменений.

F-критерий. Группы

9

«Остаток RSS» - это остаточная сумма квадратов после внесения изменений.

F-критерий. Группы

10

«Степени свободы» - это количество степеней свободы, оставшихся после внесения изменений.

F-критерий.

10

«Степени свободы» - это количество степеней свободы, оставшихся после внесения изменений.

F-критерий.

. reg S ASVABC

----------------------------------------------------------------------------

Source | SS df MS Number of

. reg S ASVABC

----------------------------------------------------------------------------

Source | SS df MS Number of

. reg S ASVABC SM SF

----------------------------------------------------------------------------

Source | SS df MS

. reg S ASVABC SM SF

----------------------------------------------------------------------------

Source | SS df MS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

17

F-критерий. Группы объясняющих переменных (регрессоры).

F – статистика - 22.45.

F (cost in

17

F-критерий. Группы объясняющих переменных (регрессоры).

F – статистика - 22.45.

F (cost in

18

Критическое значение F (2,500) на уровне 0,1% составляет 7,00. Критическое значение

18

Критическое значение F (2,500) на уровне 0,1% составляет 7,00. Критическое значение

19

Эта последовательность завершится, показывая, что t-тесты эквивалентны маргинальным F-тестам, когда дополнительная

19

Эта последовательность завершится, показывая, что t-тесты эквивалентны маргинальным F-тестам, когда дополнительная

20

Предположим, что в исходной модели Y является функцией X2 и X3

20

Предположим, что в исходной модели Y является функцией X2 и X3

21

Нулевой гипотезой для F-теста объясняющей силы дополнительной «группы» является то, что

21

Нулевой гипотезой для F-теста объясняющей силы дополнительной «группы» является то, что

22

Тест F имеет обычную структуру. Мы проиллюстрируем его моделью образования, где

22

Тест F имеет обычную структуру. Мы проиллюстрируем его моделью образования, где

23

Вот регрессия S на ASVABC и SM. Запишем остаточную сумму квадратов.

F-критерий.

23

Вот регрессия S на ASVABC и SM. Запишем остаточную сумму квадратов.

F-критерий.

24

Теперь добавим SF и снова запомните остаточную сумму квадратов.

F-критерий. Группы объясняющих

24

Теперь добавим SF и снова запомните остаточную сумму квадратов.

F-критерий. Группы объясняющих

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

F (cost in d.f., d.f. remaining) =

reduction in RSS

cost in d.f.

RSS

29

Следовательно, F – статистика равна 22.76.

F-критерий. Группы объясняющих переменных (регрессоры).

F (cost

29

Следовательно, F – статистика равна 22.76.

F-критерий. Группы объясняющих переменных (регрессоры).

F (cost

30

Критическое значение F при уровне значимости 0,1% с 500 степенями свободы

30

Критическое значение F при уровне значимости 0,1% с 500 степенями свободы

31

Нулевая гипотеза, которую мы тестируем, точно такая же, как для двухстороннего

31

Нулевая гипотеза, которую мы тестируем, точно такая же, как для двухстороннего

32

Мы выполним t-тест. Статистика t равна 4.77.

F-критерий. Группы объясняющих переменных (регрессоры).

.

32

Мы выполним t-тест. Статистика t равна 4.77.

F-критерий. Группы объясняющих переменных (регрессоры).

.

33

Критическое значение t на уровне 0,1% с 500 степенями свободы составляет

33

Критическое значение t на уровне 0,1% с 500 степенями свободы составляет

34

Можно показать, что F-статистика для F-теста объясняющей силы «группы» одной переменной

34

Можно показать, что F-статистика для F-теста объясняющей силы «группы» одной переменной

35

Можно также показать, что критическое значение F должно быть равно квадрату

35

Можно также показать, что критическое значение F должно быть равно квадрату

36

Следовательно, выводы двух тестов должны совпадать.

F-критерий. Группы объясняющих переменных (регрессоры).

. reg

36

Следовательно, выводы двух тестов должны совпадать.

F-критерий. Группы объясняющих переменных (регрессоры).

. reg

37

Этот результат означает, что t-критерий коэффициента переменной является проверкой его предельной

37

Этот результат означает, что t-критерий коэффициента переменной является проверкой его предельной

38

Если переменная коррелирована с одной или несколькими другими переменными, ее предельная

38

Если переменная коррелирована с одной или несколькими другими переменными, ее предельная

39

Если все переменные коррелированы, все они могут иметь низкую предельную объяснительную

39

Если все переменные коррелированы, все они могут иметь низкую предельную объяснительную

Смешанные числа. 5 класс

Смешанные числа. 5 класс Логические основы ЭВМ. Алгоритмы логики. Построение таблиц истинности

Логические основы ЭВМ. Алгоритмы логики. Построение таблиц истинности Расстояния в пространстве

Расстояния в пространстве Методы оптимальных решений № 1. Задачи линейного программирования и графический метод решения

Методы оптимальных решений № 1. Задачи линейного программирования и графический метод решения Учимся считать до 10

Учимся считать до 10 Узагальнене обернення матриць та його застосування до розв'язання деяких задач

Узагальнене обернення матриць та його застосування до розв'язання деяких задач Конспект урока по математике . Тема: Один лишний

Конспект урока по математике . Тема: Один лишний Решение задач по теории вероятностей (по материалам открытого банка задач ЕГЭ по математике)

Решение задач по теории вероятностей (по материалам открытого банка задач ЕГЭ по математике) Подготовка к всероссийской проверочной работе. (6 класс)

Подготовка к всероссийской проверочной работе. (6 класс) Статистическая обработка информации

Статистическая обработка информации Сетевые модели

Сетевые модели Поверхности второго порядка

Поверхности второго порядка Rescaling, sum and difference of random variables. (Lecture 4)

Rescaling, sum and difference of random variables. (Lecture 4) Гамильтоновы графы

Гамильтоновы графы Использование подобия треугольников при решении задач практического содержания

Использование подобия треугольников при решении задач практического содержания Выражения и их преобразования. Задания для устного счета

Выражения и их преобразования. Задания для устного счета Табличное умножение

Табличное умножение Правильные многоугольники

Правильные многоугольники Площадь прямоугольника. Решение задач

Площадь прямоугольника. Решение задач Порівняння декількох (трьох і більше) груп даних

Порівняння декількох (трьох і більше) груп даних Одночлен

Одночлен Деление многозначных чисел на однозначное число

Деление многозначных чисел на однозначное число Эконометрическое моделирование. (Лекции 5, 6, 7)

Эконометрическое моделирование. (Лекции 5, 6, 7) Система молниезащиты зданий и сооружений обычного типа

Система молниезащиты зданий и сооружений обычного типа Решение уравнений. Алгоритм решения уравнений

Решение уравнений. Алгоритм решения уравнений Теория вероятностей. Случайные величины

Теория вероятностей. Случайные величины Опыты с равновозможными элементарными событиями. Решение задач

Опыты с равновозможными элементарными событиями. Решение задач презентация по математике Решение задач в 2 действия

презентация по математике Решение задач в 2 действия