- Бухгалтерский учет в кредитной организации

Содержание

- 2. Тема: 1 Организация бухгалтерского учета в Банке Положение Банка России от 16 июля 2012 г. №

- 3. Основные задачи бухгалтерского учета Формирование детальной, достоверной и содержательной информации о деятельности кредитной организации Ведение подробного,

- 4. Учетная политика Кредитная организация разрабатывает и утверждает учетную политику. Подлежат обязательному утверждению руководителем кредитной организации: Рабочий

- 5. Тема 2. План счетов бухгалтерского учета Принципы и качественные характеристики бухгалтерского учета. Непрерывность деятельности Отражения доходов

- 6. СТРУКТУРА ПЛАНА СЧЕТОВ В плане счетов бухгалтерского учета принята следующая структура: главы, разделы, подразделы, счета первого

- 7. ОСНОВНЫЕ ТРЕБОВАНИЯ К БАЛАНСУ все совершенные за рабочий день операции отражаются в ежедневном балансе. баланс составляется

- 9. Скачать презентацию

Тема: 1 Организация бухгалтерского учета в Банке

Положение Банка России от 16

Тема: 1 Организация бухгалтерского учета в Банке

Положение Банка России от 16

Основные задачи бухгалтерского учета

Формирование детальной, достоверной и содержательной информации о деятельности

Основные задачи бухгалтерского учета

Формирование детальной, достоверной и содержательной информации о деятельности

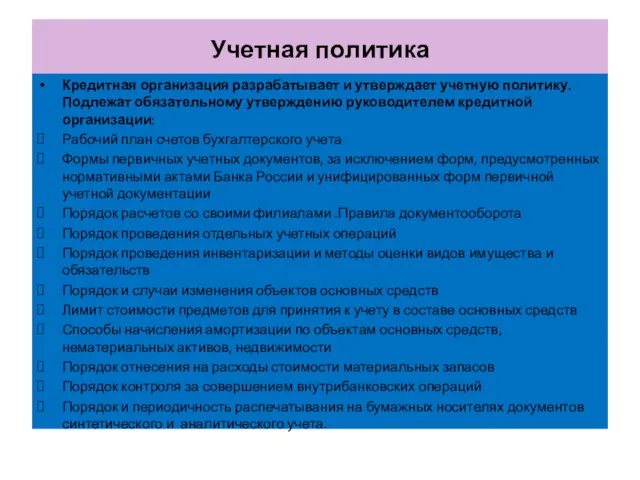

Учетная политика

Кредитная организация разрабатывает и утверждает учетную политику. Подлежат обязательному

Учетная политика

Кредитная организация разрабатывает и утверждает учетную политику. Подлежат обязательному

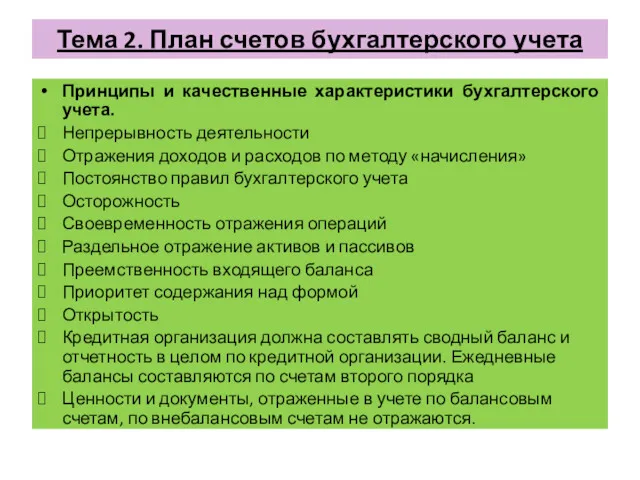

Тема 2. План счетов бухгалтерского учета

Принципы и качественные характеристики бухгалтерского учета.

Непрерывность

Тема 2. План счетов бухгалтерского учета

Принципы и качественные характеристики бухгалтерского учета.

Непрерывность

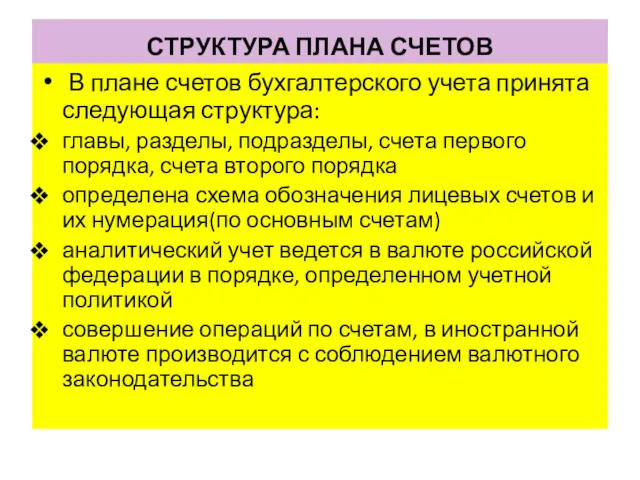

СТРУКТУРА ПЛАНА СЧЕТОВ

В плане счетов бухгалтерского учета принята следующая структура:

главы,

СТРУКТУРА ПЛАНА СЧЕТОВ

В плане счетов бухгалтерского учета принята следующая структура:

главы,

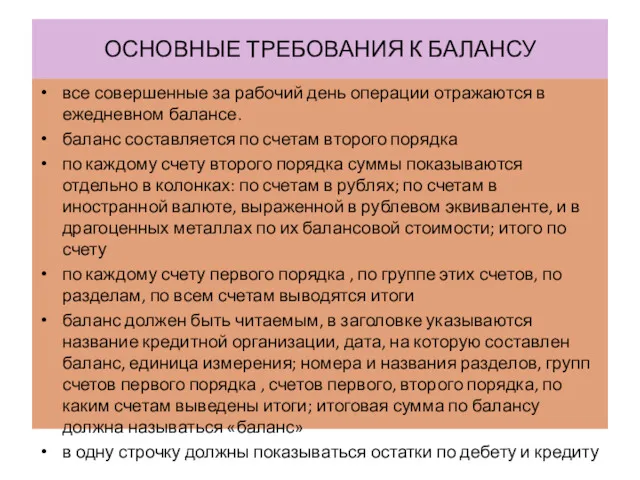

ОСНОВНЫЕ ТРЕБОВАНИЯ К БАЛАНСУ

все совершенные за рабочий день операции отражаются в

ОСНОВНЫЕ ТРЕБОВАНИЯ К БАЛАНСУ

все совершенные за рабочий день операции отражаются в

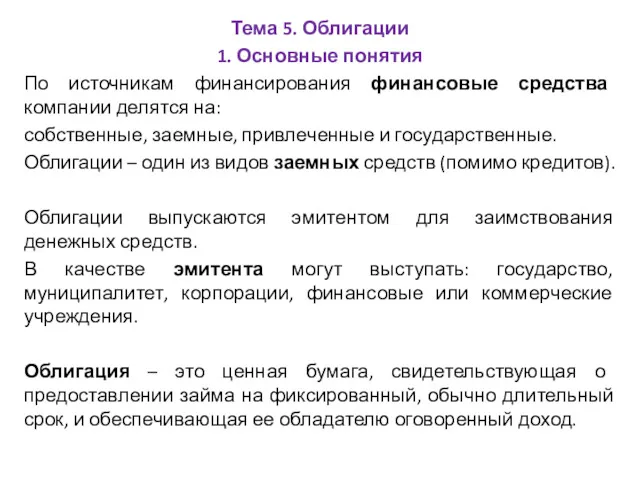

Облигации. Основные понятия

Облигации. Основные понятия Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения Сущность и источники ссудного капитала. Ссудный процент

Сущность и источники ссудного капитала. Ссудный процент Доходы. Сбережения. Потребления

Доходы. Сбережения. Потребления Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Доходы предприятия

Доходы предприятия Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Бухгалтерське законодавство та особливості обліку у Франції

Бухгалтерське законодавство та особливості обліку у Франції A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS)

A Global Payments Сompany. Платежные сервисы и продукты. United Card Services (UCS) Проблема общества в философии

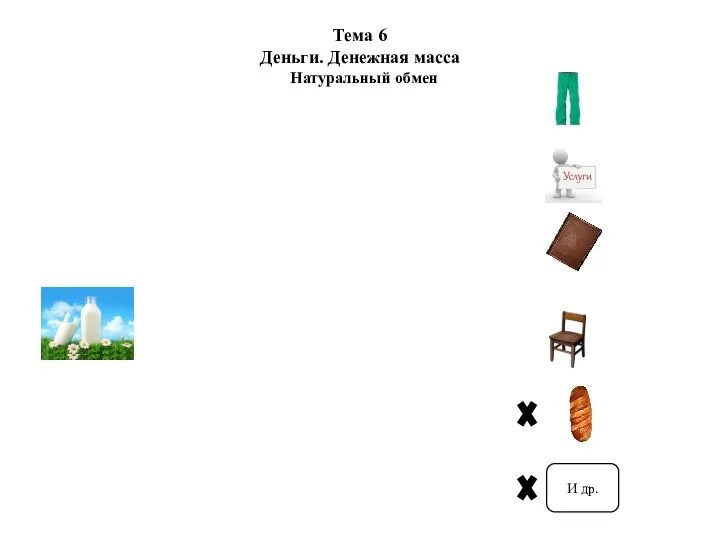

Проблема общества в философии Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Дивидендная политика

Дивидендная политика Агентство регионального развития. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы

Агентство регионального развития. Малый и средний бизнес и поддержка индивидуальной предпринимательской инициативы Финансовая политика государства

Финансовая политика государства Налог на доходы физических лиц

Налог на доходы физических лиц Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Банківська система Латвійської Республіки

Банківська система Латвійської Республіки Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Лекция № 3

Лекция № 3 Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Управление текущими затратами на предприятии

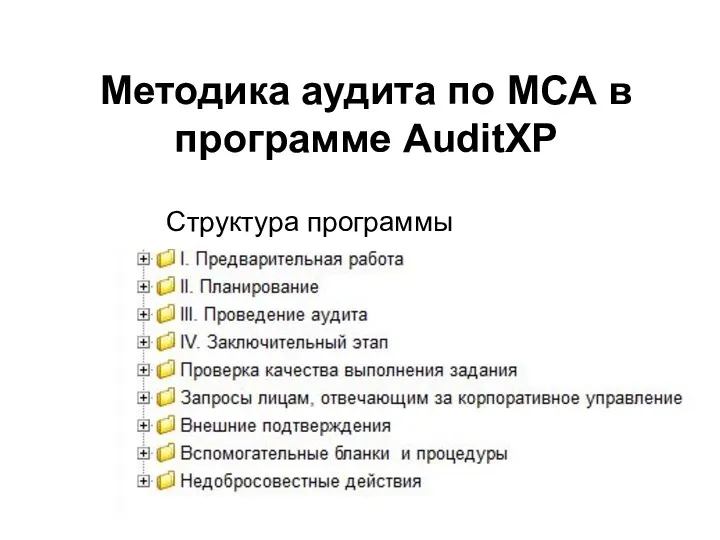

Управление текущими затратами на предприятии Методика аудита по МСА в программе AuditXP

Методика аудита по МСА в программе AuditXP Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет

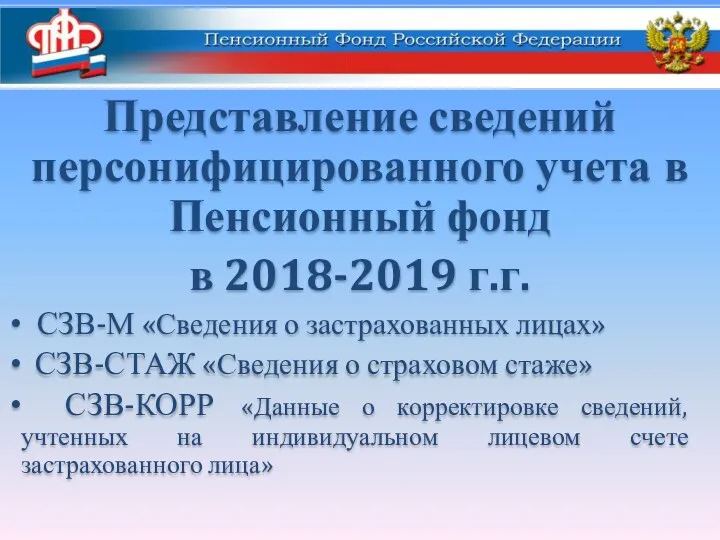

Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Счета бухгалтерского учет. Двойная запись операций на счетах

Счета бухгалтерского учет. Двойная запись операций на счетах Экологический сбор

Экологический сбор