- Денежные обязательства и расчеты

Содержание

- 2. Понятие денежных обязательств Денежные обязательства- это гражданские правоотношения, преследующие своей целью перераспределение денежных ценностей и включающие

- 3. Невозможность исполнения денежных обязательств, наступившая вследствие: Отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте,

- 4. Предмет денежного обязательства Определенная сумма денег- проще говоря, долг Деньгами в юридическом смысле этого слова, то

- 5. К числу денежных обязательств относится: Валютные сделки; Обязательства платежа по определенному курсу; Алиментные обязательства; Обязательства, направлены

- 6. Возникновение денежных обязательств Основаниями для возникновения денежных обязательств могут быть различные юридические факты . Денежные обязательства

- 7. Когда возникают денежные обязательства Денежные обязательства являются двухсторонними. Основаниями для возникновения денежных обязательств могут быть разные

- 8. Когда прекращаются денежные обязательства Прекращение обязательства представляет собой прекращение прав и обязанностей участников правоотношений. Способы прекращения

- 9. Меры обеспечения исполнения денежных обязательств: Неустойка; Залог; Удержание; Поручительство; Банковская гарантия; Задаток.

- 10. Расчетные обязательства Юридические лица вправе рассчитываться между собой наличными деньгами, только если размер расчетов по одному

- 11. Платежное поручение Платежном поручением являются распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести

- 12. Платежными поручениями, производятся: Перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; Перечисления денежных средств

- 13. Аккредитив Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу

- 14. Виды аккредитивов: Покрытый(депонированный); Непокрытый (гарантированный); Отзывной; Безотзывной.

- 15. Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством который банк по поручению и

- 16. Чек Чек- это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в

- 18. Скачать презентацию

Понятие денежных обязательств

Денежные обязательства- это гражданские правоотношения, преследующие своей целью перераспределение

Понятие денежных обязательств

Денежные обязательства- это гражданские правоотношения, преследующие своей целью перераспределение

Невозможность исполнения денежных обязательств, наступившая вследствие:

Отсутствия кредитора или лица, уполномоченного им

Невозможность исполнения денежных обязательств, наступившая вследствие:

Отсутствия кредитора или лица, уполномоченного им

Предмет денежного обязательства

Определенная сумма денег- проще говоря, долг

Деньгами в юридическом смысле

Предмет денежного обязательства

Определенная сумма денег- проще говоря, долг

Деньгами в юридическом смысле

К числу денежных обязательств

относится:

Валютные сделки;

Обязательства платежа по определенному курсу;

Алиментные обязательства;

Обязательства, направлены

К числу денежных обязательств

относится:

Валютные сделки;

Обязательства платежа по определенному курсу;

Алиментные обязательства;

Обязательства, направлены

Возникновение денежных обязательств

Основаниями для возникновения денежных обязательств могут быть различные юридические

Возникновение денежных обязательств

Основаниями для возникновения денежных обязательств могут быть различные юридические

Когда возникают денежные обязательства

Денежные обязательства являются двухсторонними. Основаниями для возникновения денежных

Когда возникают денежные обязательства

Денежные обязательства являются двухсторонними. Основаниями для возникновения денежных

Когда прекращаются денежные обязательства

Прекращение обязательства представляет собой прекращение прав и обязанностей

Когда прекращаются денежные обязательства

Прекращение обязательства представляет собой прекращение прав и обязанностей

Меры обеспечения исполнения денежных обязательств:

Неустойка;

Залог;

Удержание;

Поручительство;

Банковская гарантия;

Задаток.

Меры обеспечения исполнения денежных обязательств:

Неустойка;

Залог;

Удержание;

Поручительство;

Банковская гарантия;

Задаток.

Расчетные обязательства

Юридические лица вправе рассчитываться между собой наличными деньгами, только если

Расчетные обязательства

Юридические лица вправе рассчитываться между собой наличными деньгами, только если

Платежное поручение

Платежном поручением являются распоряжение владельца счета (плательщика) обслуживающему его

Платежное поручение

Платежном поручением являются распоряжение владельца счета (плательщика) обслуживающему его

Платежными поручениями, производятся:

Перечисления денежных средств за поставленные товары, выполненные работы, оказанные

Платежными поручениями, производятся:

Перечисления денежных средств за поставленные товары, выполненные работы, оказанные

Аккредитив

Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика,

Аккредитив

Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика,

Виды аккредитивов:

Покрытый(депонированный);

Непокрытый (гарантированный);

Отзывной;

Безотзывной.

Виды аккредитивов:

Покрытый(депонированный);

Непокрытый (гарантированный);

Отзывной;

Безотзывной.

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством который

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством который

Чек

Чек- это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Чек

Чек- это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

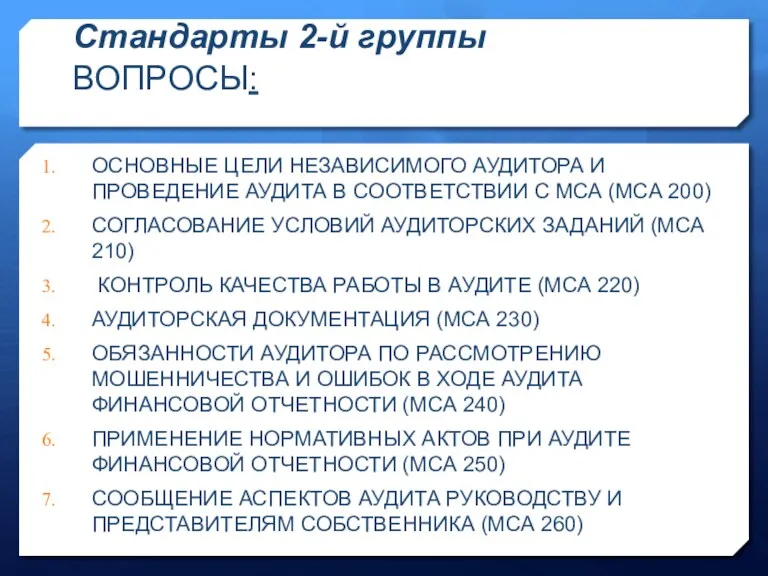

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски