- Фінансові ресурси підприємства

Содержание

- 2. 1.СУТНІСТЬ ТА СКЛАД ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

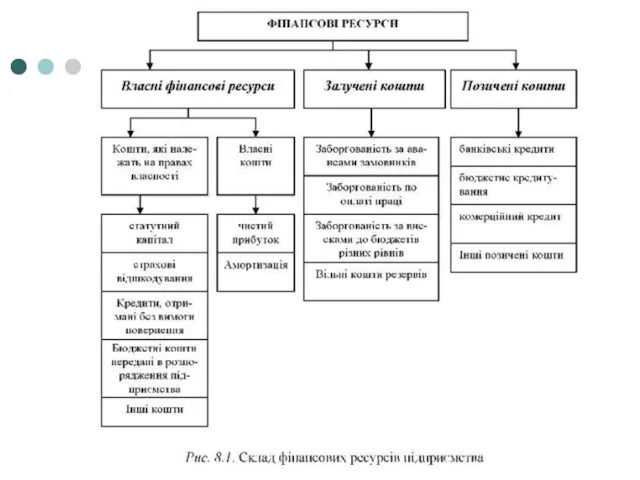

- 3. Фінансові ресурси підприємства це грошові доходи і надходження, які перебувають у розпорядженні суб'єкта господарювання і необхідні

- 5. За напрямками: Зовнішні - це додаткові власні та позикові кошти, одержані через фінансовий ринок, від кредитно-банківської

- 6. 2.ХАРАКТЕРИСТИКА КАПІТАЛУ ПІДПРИЄМСТВА

- 7. Трактування капіталу: Меркантилісти – золото, гроші, скарби; Фізіократи – земля і вкладені в неї кошти; Класична

- 8. КАПІТАЛ: З народногосподарського погляду: виробничі засоби, що можуть бути використані для здійснення господарської діяльності. Як категорія

- 9. З позиції фінансового менеджменту капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах,

- 10. Характеристики капіталу 1. Капітал підприємства є основним фактором виробництва. 2. Капітал характеризує фінансові ресурси підприємства, які

- 12. Власний капітал +Простота залучення. +Значна здатність генерування прибутку. +Забезпечення фінансової стійкості підприємства та платоспроможності - Обмеженість

- 13. Залучений капітал + Значні можливості залучення, + Забезпечують зростання фінансового потенціалу підприємства,. + Більш низька вартість

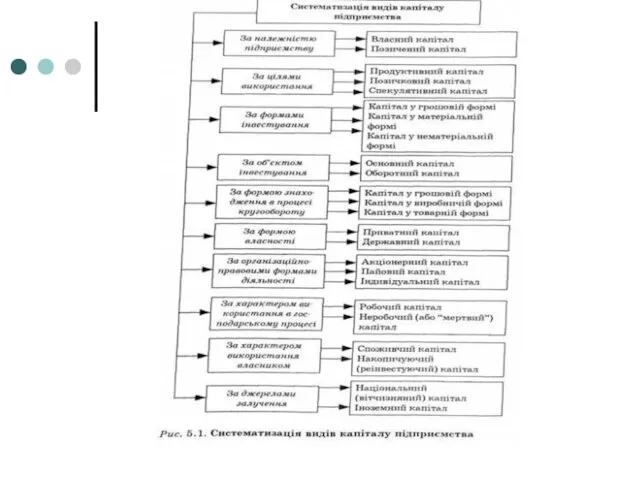

- 14. За цілями використання: Продуктивний Позичковий Спекулятивний

- 15. За формами інвестування У грошовій формі Матеріальній формі Нематеріальній формі

- 16. За об’єктом інвестування Основний Оборотний За формою знаходження у процесі кругообігу: У грошовій формі Виробничій формі

- 17. За формами власності: Приватний Державний За організаційно-правовими формами: Акціонерний Пайовий Індивідуальний

- 18. За характером використання в господарському процесі: Робочий Неробочий (“мертвий”) За характером використання власниками: Споживчий Накопичений За

- 19. 3.ОСОБЛИВОСТІ ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ

- 20. Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення балансової вартості активів підприємства

- 21. Функції: 1.Заснування та введення в дію підприємства 2.Відповідальності та гарантії 3.Захисна 4.Фінансування та забезпечення ліквідності 5.База

- 22. На почтаку діяльності: Власний капітал = Активи підприємства Після залучення коштів: Власний капітал = Активи підприємства

- 23. Залежно від джерела формування 1.Вкладений 2.Накопичений 2.1. капітал від дооцінки 2.2. дарчий капітал 2.3. нерозподілений прибуток

- 24. За ступенем фіксації Зареєстрований (персоніфікований) Незареєстрвоаний (неперсоніфікований)

- 25. джерелами власного капіталу в «новому» Звіті про власний капітал є: Зареєстрований капітал (графа 3); Капітал у

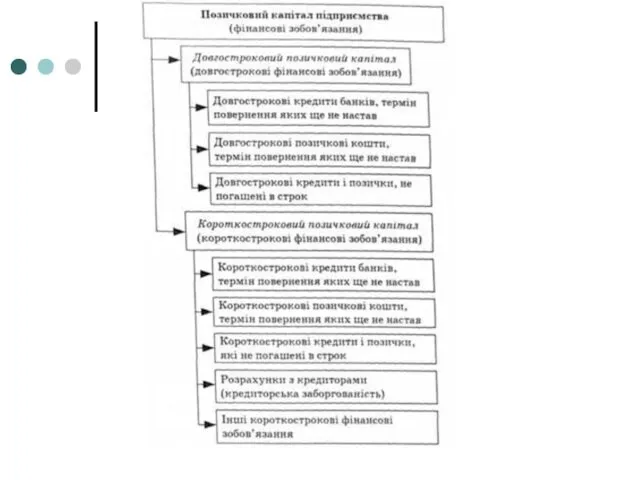

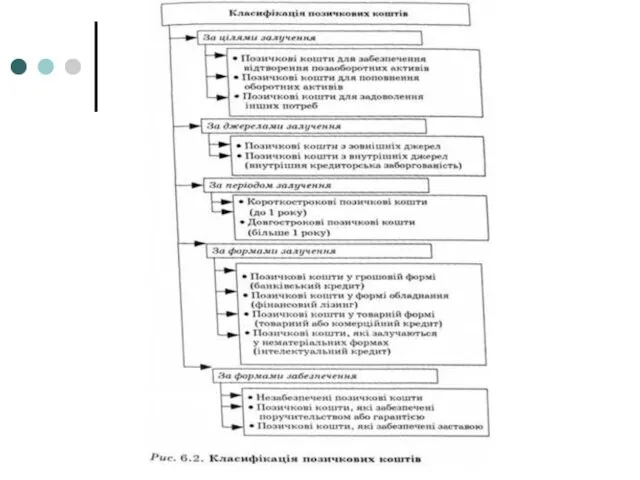

- 26. 4.СУТНІСТЬ ПОЗИКОВОГО КАПІТАЛУ

- 31. 5.КРЕДИТУВАННЯ ЯК МЕХАНІЗМ ФОРМУВАННЯ ПОЗИКОВОГО КАПІТАЛУ

- 32. Кредит - позика у грошовій або товарній формі на умовах повернення у визначений термін зі сплатою

- 34. принципи o терміновість; o платність; o поверненість ; o цільовий характер використання ; o забезпеченість

- 35. функції Перерозподільча Заміщення готівки Мобілізація капіталу Регулювання економіки Зменшення витрат

- 36. форми фінансовий Комерційний (товарний)

- 37. види Банківський Державний Комерційний Іпотечний Споживчий Лізинговий

- 38. 6.ОЦІНКА ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

- 39. Для розрахунку загальної потреби в капіталі використовують 2 методи: прямий метод розрахунку базується на визначенні необхідної

- 40. Вартість капіталу – це ціна , яку підприємство сплачує за залучення капіталу з різних джерел. 1).

- 41. 5). Використовується в процесі управління структурою капіталу на основі механізму фінансового левериджу. 6). Рівень вартості капіталу

- 42. Принципи оцінки вартості капіталу: 1).Принцип попередньої по елементної оцінки вартості капіталу. 2). Принцип узагальнюючої оцінки вартості

- 43. 3). Принцип співвідношення оцінки вартості власного та запозиченого капіталу. 4).Принцип динамічної оцінки вартості капіталу. 5). Принцип

- 44. Базові елементи вартості власного капіталу: 1).Вартість функціонуючого власного капіталу 2). Вартість нерозподіленого прибутку останнього звітного періоду.

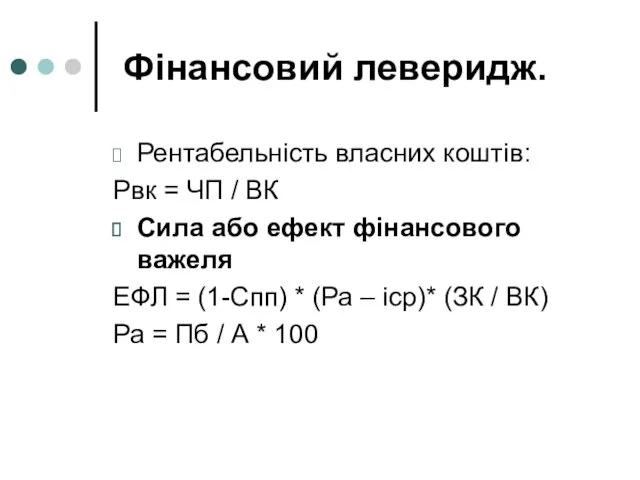

- 45. Фінансовий леверидж. Рентабельність власних коштів: Рвк = ЧП / ВК Сила або ефект фінансового важеля ЕФЛ

- 46. Рентабельність власних коштів з урахуванням ЕФЛ: Рвк = (1-Спп) * Ра + ЕФЛ

- 47. 7.МЕТОДИКА АНАЛІЗУ КАПІТАЛУ ПІДПРИЄМСТВА

- 48. Коефіцієнт фінансової незалежності (автономії) Кавт = ВК / ВБ

- 49. Коефіцієнт концентрації позикового капіталу Кпк = ПК / ВБ

- 50. Коефіцієнт фінансування Кф = ЗК / ВК

- 51. Коефіцієнт фінансового левериджу Кл = ЗК / ВК

- 52. Коефіцієнт відношення основних засобів до власних коштів.

- 53. Коефіцієнт структури позикового капіталу

- 54. Коефіцієнт оборотності власного капіталу

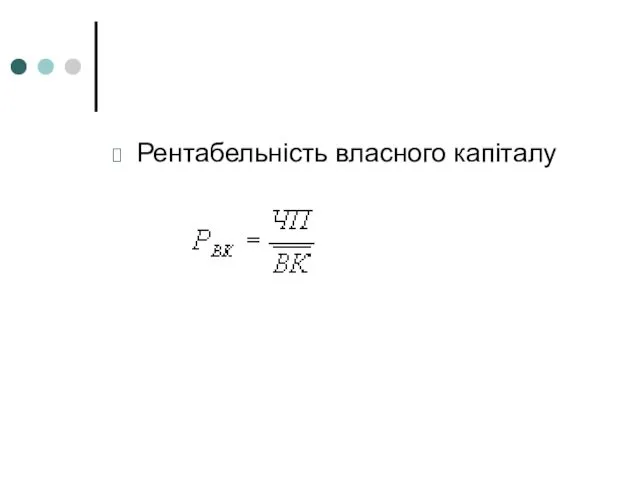

- 55. Рентабельність власного капіталу

- 57. Скачать презентацию

1.СУТНІСТЬ ТА СКЛАД ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

1.СУТНІСТЬ ТА СКЛАД ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

Фінансові ресурси підприємства

це грошові доходи і надходження, які перебувають у

Фінансові ресурси підприємства

це грошові доходи і надходження, які перебувають у

За напрямками:

Зовнішні - це додаткові власні та позикові кошти, одержані через

За напрямками:

Зовнішні - це додаткові власні та позикові кошти, одержані через

2.ХАРАКТЕРИСТИКА КАПІТАЛУ ПІДПРИЄМСТВА

2.ХАРАКТЕРИСТИКА КАПІТАЛУ ПІДПРИЄМСТВА

Трактування капіталу:

Меркантилісти – золото, гроші, скарби;

Фізіократи – земля і вкладені в

Трактування капіталу:

Меркантилісти – золото, гроші, скарби;

Фізіократи – земля і вкладені в

КАПІТАЛ:

З народногосподарського погляду: виробничі засоби, що можуть бути використані для здійснення господарської

КАПІТАЛ:

З народногосподарського погляду: виробничі засоби, що можуть бути використані для здійснення господарської

З позиції фінансового менеджменту капітал підприємства характеризує загальну вартість засобів у

З позиції фінансового менеджменту капітал підприємства характеризує загальну вартість засобів у

Характеристики капіталу

1. Капітал підприємства є основним фактором виробництва.

2. Капітал характеризує

Характеристики капіталу

1. Капітал підприємства є основним фактором виробництва.

2. Капітал характеризує

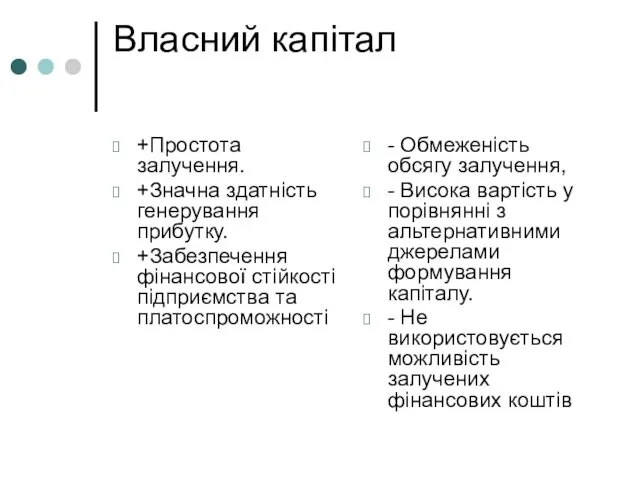

Власний капітал

+Простота залучення.

+Значна здатність генерування прибутку.

+Забезпечення фінансової стійкості підприємства та платоспроможності

-

Власний капітал

+Простота залучення.

+Значна здатність генерування прибутку.

+Забезпечення фінансової стійкості підприємства та платоспроможності

-

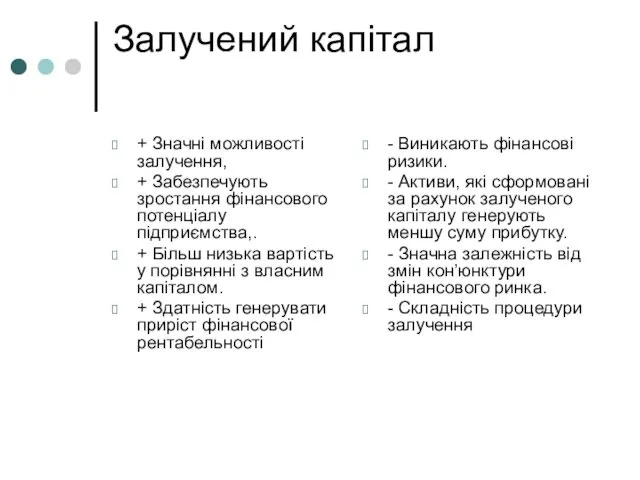

Залучений капітал

+ Значні можливості залучення,

+ Забезпечують зростання фінансового потенціалу підприємства,.

+

Залучений капітал

+ Значні можливості залучення,

+ Забезпечують зростання фінансового потенціалу підприємства,.

+

За цілями використання:

Продуктивний

Позичковий

Спекулятивний

За цілями використання:

Продуктивний

Позичковий

Спекулятивний

За формами інвестування

У грошовій формі

Матеріальній формі

Нематеріальній формі

За формами інвестування

У грошовій формі

Матеріальній формі

Нематеріальній формі

За об’єктом інвестування

Основний

Оборотний

За формою знаходження у процесі кругообігу:

У грошовій формі

Виробничій

За об’єктом інвестування

Основний

Оборотний

За формою знаходження у процесі кругообігу:

У грошовій формі

Виробничій

За формами власності:

Приватний

Державний

За організаційно-правовими формами:

Акціонерний

Пайовий

Індивідуальний

За формами власності:

Приватний

Державний

За організаційно-правовими формами:

Акціонерний

Пайовий

Індивідуальний

За характером використання в господарському процесі:

Робочий

Неробочий (“мертвий”)

За характером використання власниками:

Споживчий

Накопичений

За джерелами

За характером використання в господарському процесі:

Робочий

Неробочий (“мертвий”)

За характером використання власниками:

Споживчий

Накопичений

За джерелами

3.ОСОБЛИВОСТІ ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ

3.ОСОБЛИВОСТІ ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ

Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення

Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення

Функції:

1.Заснування та введення в дію підприємства

2.Відповідальності та гарантії

3.Захисна

4.Фінансування та забезпечення ліквідності

5.База

Функції:

1.Заснування та введення в дію підприємства

2.Відповідальності та гарантії

3.Захисна

4.Фінансування та забезпечення ліквідності

5.База

На почтаку діяльності:

Власний капітал = Активи підприємства

Після залучення коштів:

Власний капітал

На почтаку діяльності:

Власний капітал = Активи підприємства

Після залучення коштів:

Власний капітал

Залежно від джерела формування

1.Вкладений

2.Накопичений

2.1. капітал від дооцінки

2.2. дарчий

Залежно від джерела формування

1.Вкладений

2.Накопичений

2.1. капітал від дооцінки

2.2. дарчий

За ступенем фіксації

Зареєстрований (персоніфікований)

Незареєстрвоаний (неперсоніфікований)

За ступенем фіксації

Зареєстрований (персоніфікований)

Незареєстрвоаний (неперсоніфікований)

джерелами власного капіталу в «новому» Звіті про власний капітал є:

Зареєстрований

джерелами власного капіталу в «новому» Звіті про власний капітал є:

Зареєстрований

4.СУТНІСТЬ ПОЗИКОВОГО КАПІТАЛУ

4.СУТНІСТЬ ПОЗИКОВОГО КАПІТАЛУ

5.КРЕДИТУВАННЯ ЯК МЕХАНІЗМ ФОРМУВАННЯ ПОЗИКОВОГО КАПІТАЛУ

5.КРЕДИТУВАННЯ ЯК МЕХАНІЗМ ФОРМУВАННЯ ПОЗИКОВОГО КАПІТАЛУ

Кредит - позика у грошовій або товарній формі на умовах повернення у

Кредит - позика у грошовій або товарній формі на умовах повернення у

принципи

o терміновість;

o платність;

o поверненість ;

o цільовий характер використання ;

o забезпеченість

принципи

o терміновість;

o платність;

o поверненість ;

o цільовий характер використання ;

o забезпеченість

функції

Перерозподільча

Заміщення готівки

Мобілізація капіталу

Регулювання економіки

Зменшення витрат

функції

Перерозподільча

Заміщення готівки

Мобілізація капіталу

Регулювання економіки

Зменшення витрат

форми

фінансовий

Комерційний (товарний)

форми

фінансовий

Комерційний (товарний)

види

Банківський

Державний

Комерційний

Іпотечний

Споживчий

Лізинговий

види

Банківський

Державний

Комерційний

Іпотечний

Споживчий

Лізинговий

6.ОЦІНКА ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

6.ОЦІНКА ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

Для розрахунку загальної потреби в капіталі використовують 2 методи:

прямий метод розрахунку

Для розрахунку загальної потреби в капіталі використовують 2 методи:

прямий метод розрахунку

Вартість капіталу – це ціна , яку підприємство сплачує за залучення

Вартість капіталу – це ціна , яку підприємство сплачує за залучення

5). Використовується в процесі управління структурою капіталу на основі механізму фінансового

5). Використовується в процесі управління структурою капіталу на основі механізму фінансового

Принципи оцінки вартості капіталу:

1).Принцип попередньої по елементної оцінки вартості капіталу.

2). Принцип

Принципи оцінки вартості капіталу:

1).Принцип попередньої по елементної оцінки вартості капіталу.

2). Принцип

3). Принцип співвідношення оцінки вартості власного та запозиченого капіталу.

4).Принцип динамічної оцінки

3). Принцип співвідношення оцінки вартості власного та запозиченого капіталу.

4).Принцип динамічної оцінки

Базові елементи вартості власного капіталу:

1).Вартість функціонуючого власного капіталу

2). Вартість нерозподіленого прибутку

Базові елементи вартості власного капіталу:

1).Вартість функціонуючого власного капіталу

2). Вартість нерозподіленого прибутку

Фінансовий леверидж.

Рентабельність власних коштів:

Рвк = ЧП / ВК

Сила або

Фінансовий леверидж.

Рентабельність власних коштів:

Рвк = ЧП / ВК

Сила або

Рентабельність власних коштів з урахуванням ЕФЛ:

Рвк = (1-Спп) * Ра +

Рентабельність власних коштів з урахуванням ЕФЛ:

Рвк = (1-Спп) * Ра +

7.МЕТОДИКА АНАЛІЗУ КАПІТАЛУ ПІДПРИЄМСТВА

7.МЕТОДИКА АНАЛІЗУ КАПІТАЛУ ПІДПРИЄМСТВА

Коефіцієнт фінансової незалежності (автономії)

Кавт = ВК / ВБ

Коефіцієнт фінансової незалежності (автономії)

Кавт = ВК / ВБ

Коефіцієнт концентрації позикового капіталу

Кпк = ПК / ВБ

Коефіцієнт концентрації позикового капіталу

Кпк = ПК / ВБ

Коефіцієнт фінансування

Кф = ЗК / ВК

Коефіцієнт фінансування

Кф = ЗК / ВК

Коефіцієнт фінансового левериджу

Кл = ЗК / ВК

Коефіцієнт фінансового левериджу

Кл = ЗК / ВК

Коефіцієнт відношення основних засобів до власних коштів.

Коефіцієнт відношення основних засобів до власних коштів.

Коефіцієнт структури позикового капіталу

Коефіцієнт структури позикового капіталу

Коефіцієнт оборотності власного капіталу

Коефіцієнт оборотності власного капіталу

Рентабельність власного капіталу

Рентабельність власного капіталу

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Основы финансовых расчетов

Основы финансовых расчетов Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Наш розумний дім

Наш розумний дім Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Accounting and Scandals

Accounting and Scandals Учет материально-производственных запасов

Учет материально-производственных запасов Валюта будущего Bitcoin

Валюта будущего Bitcoin Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Финансы предприятия

Финансы предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Кредиты и займы

Кредиты и займы Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Определение надежности, сравнительный анализ и прогнозирование страховых компаний

Определение надежности, сравнительный анализ и прогнозирование страховых компаний Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж)

Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж) Trade and cash discounts

Trade and cash discounts Семейный бюджет

Семейный бюджет Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Теория бухгалтерского учета

Теория бухгалтерского учета Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Семейный бюджет

Семейный бюджет Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений