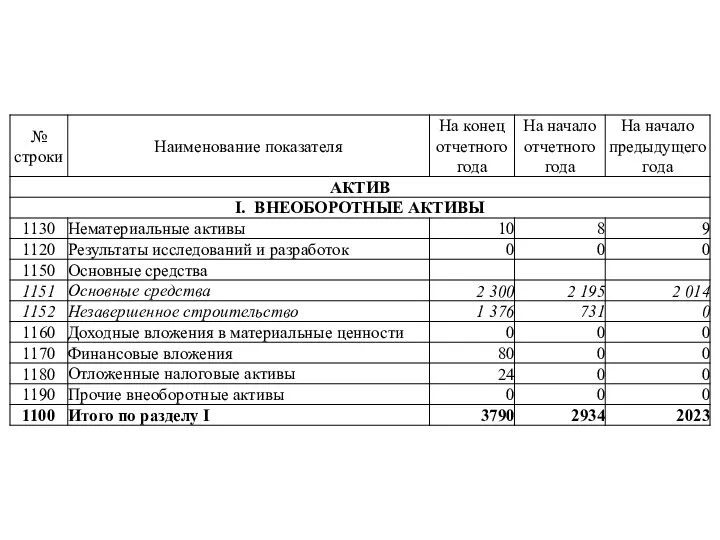

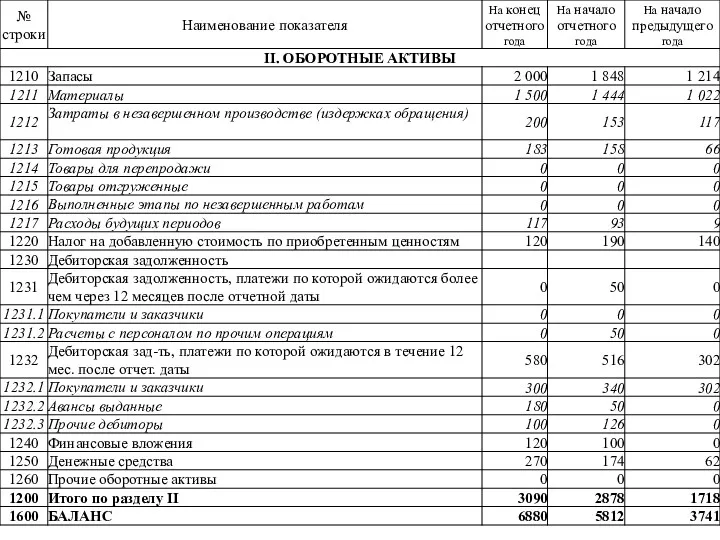

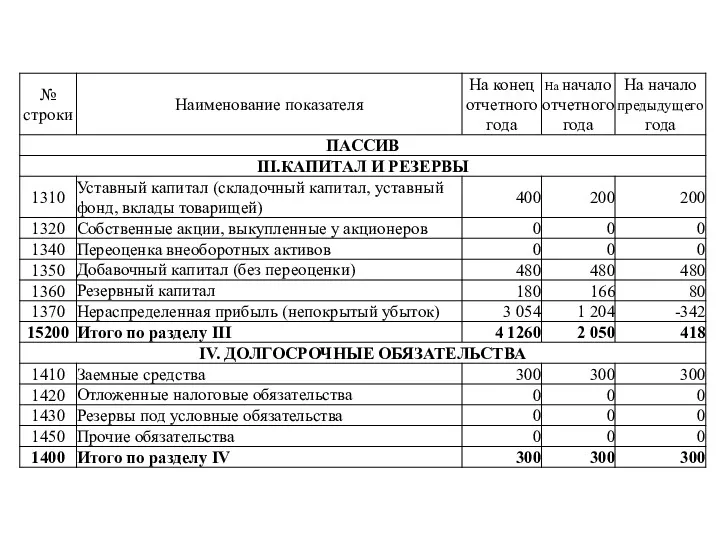

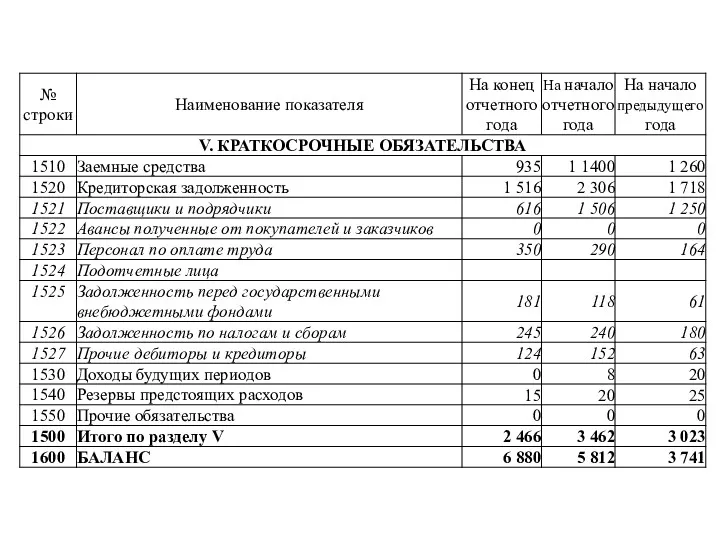

- Форма №1. Бухгалтерский баланс

Содержание

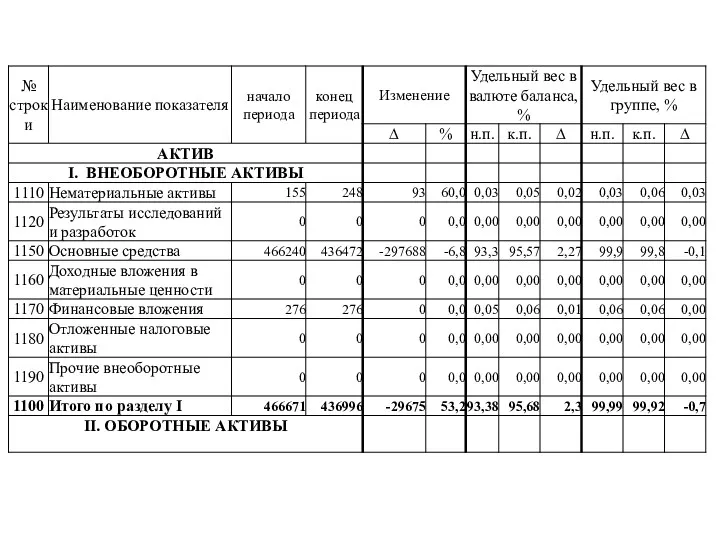

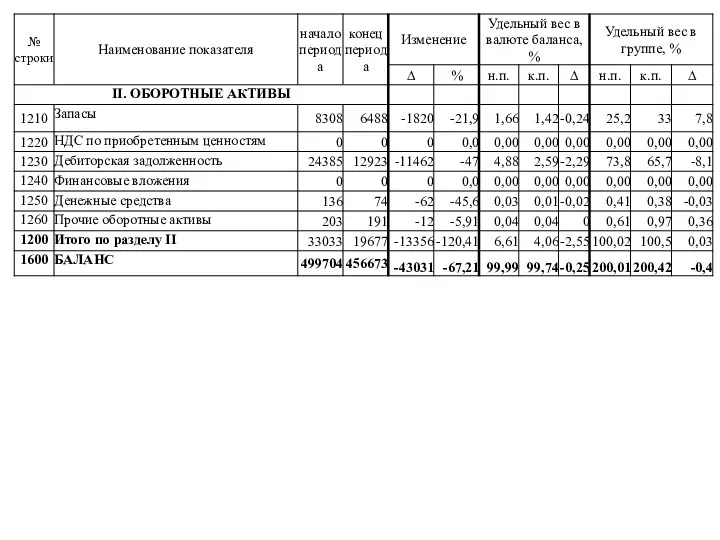

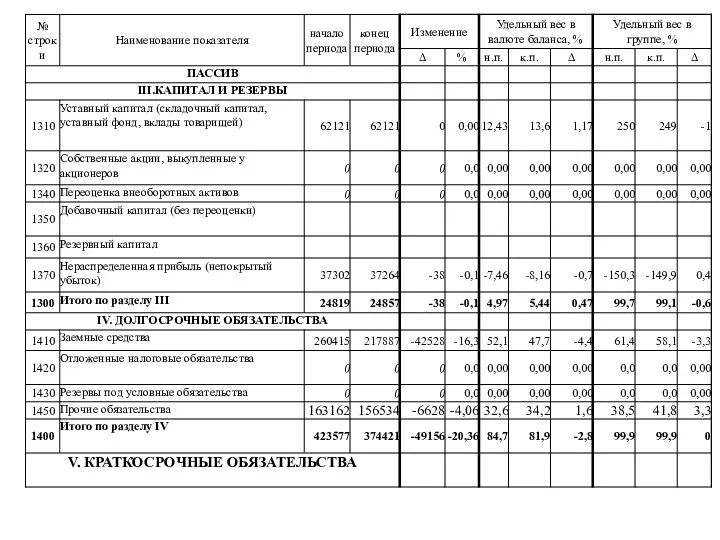

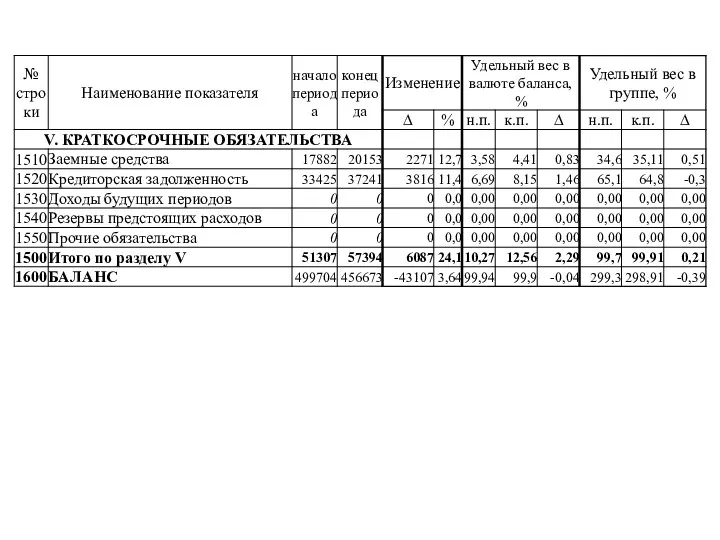

- 6. ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ФОРМЫ №1 «БУХГАЛТЕРСКИЙ БАЛАНС»

- 11. АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

- 14. Выделяют следующие типы ликвидности баланса: абсолютная ликвидность, когда выполняется следующая система неравенств: нормальная ликвидность, когда: критическая

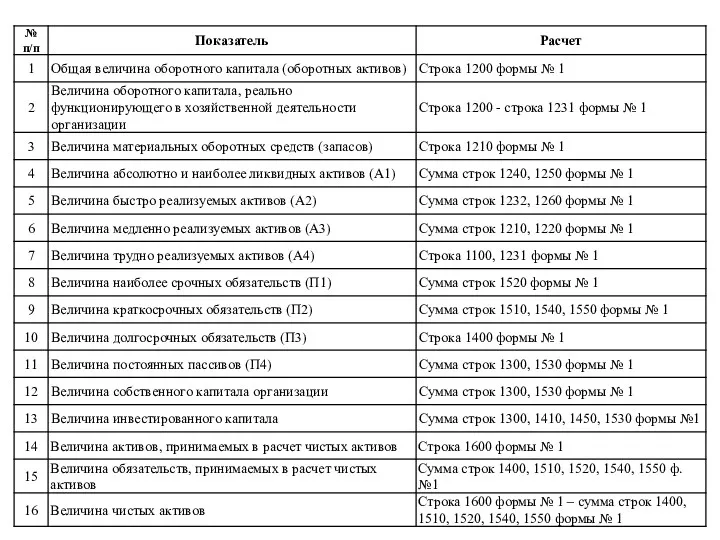

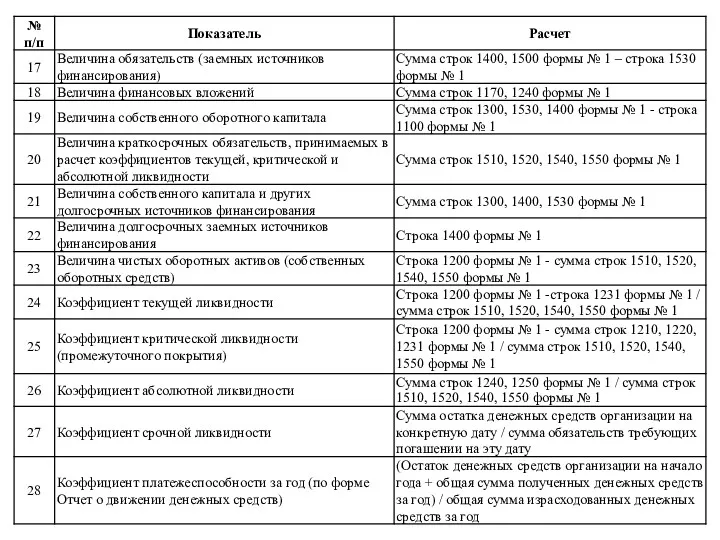

- 16. Расчет коэффициентов ликвидности и платежеспособности

- 17. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

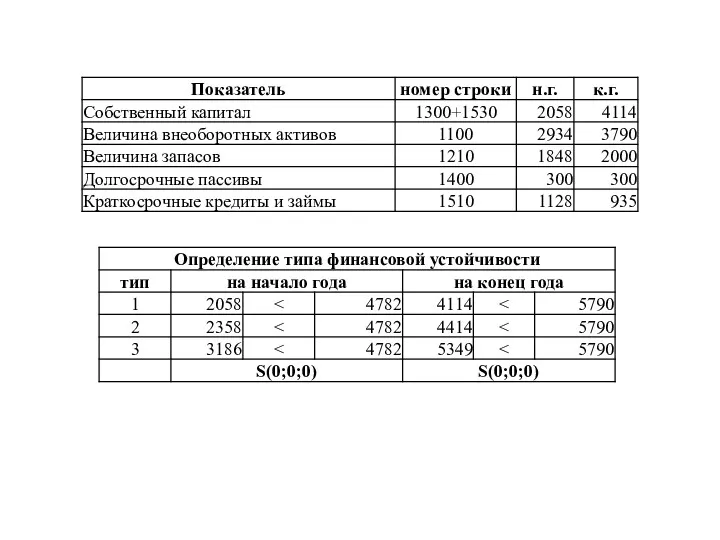

- 18. Трехкомпонентный показатель финансовой устойчивости Выделяют 4 типа финансовых ситуаций: 1. Абсолютная независимость финансового состояния. Она представляет

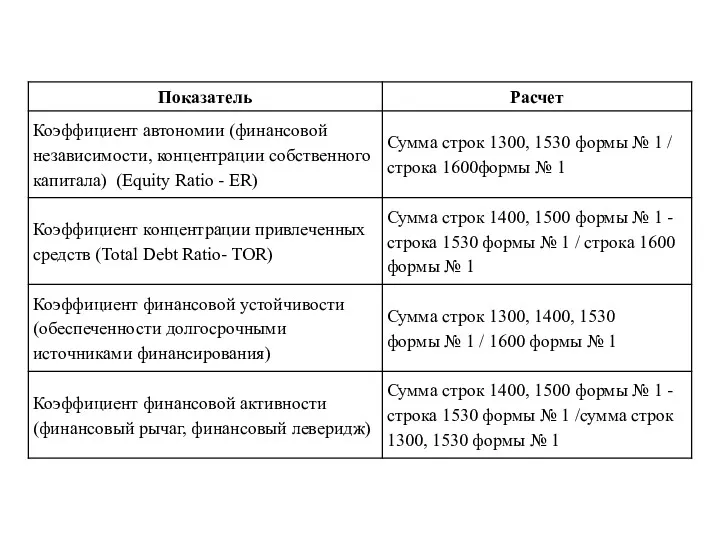

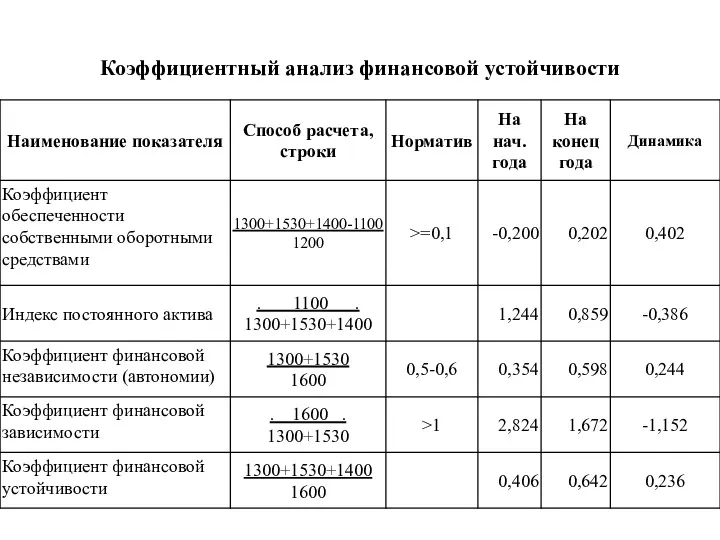

- 21. Коэффициентный анализ финансовой устойчивости

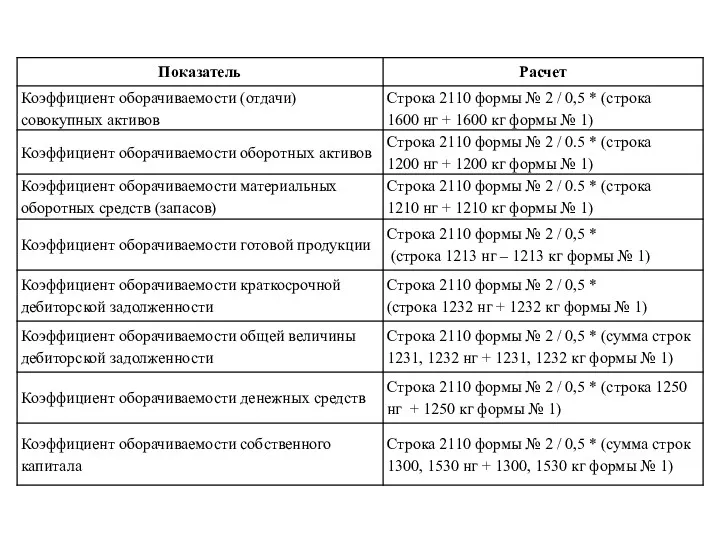

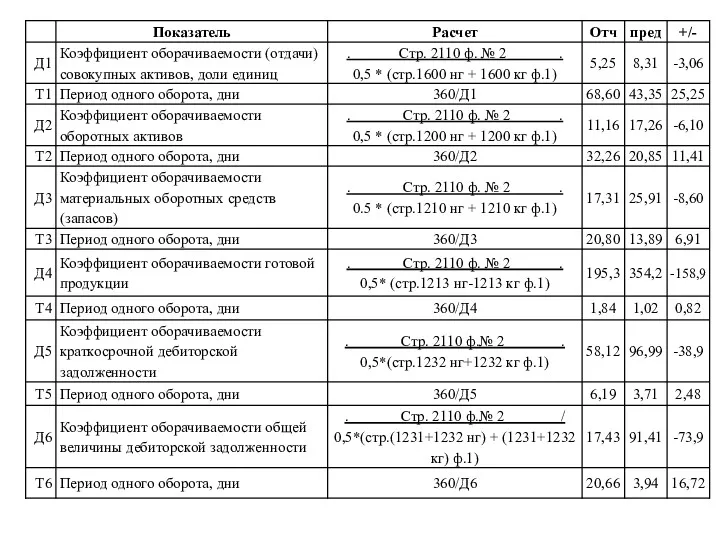

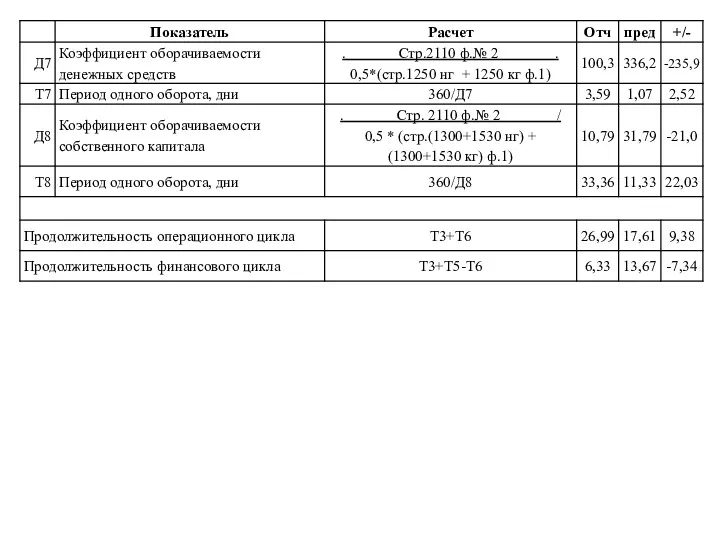

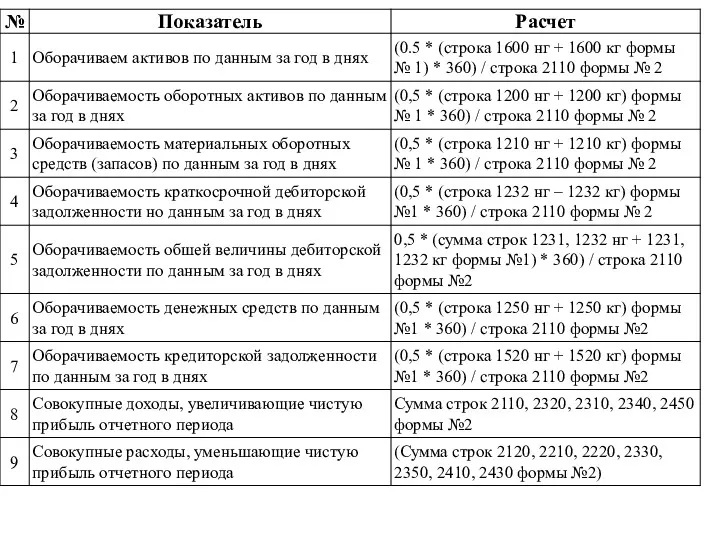

- 22. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ И ОБОРАЧИВАЕМОСТИ СРЕДСТВ

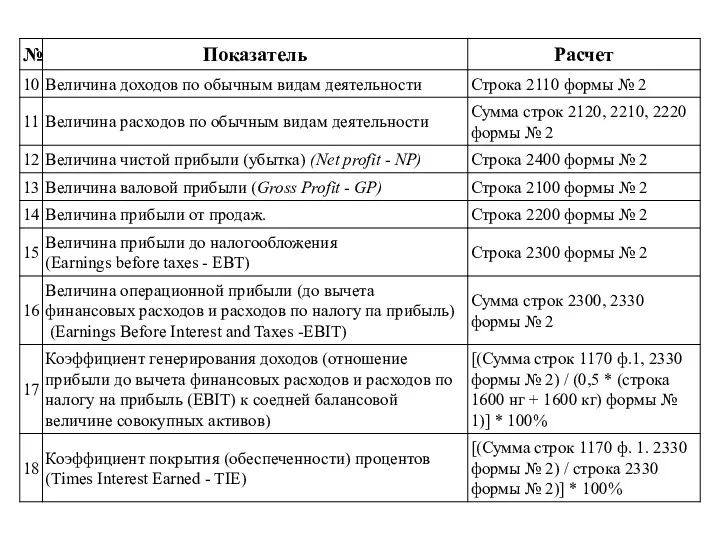

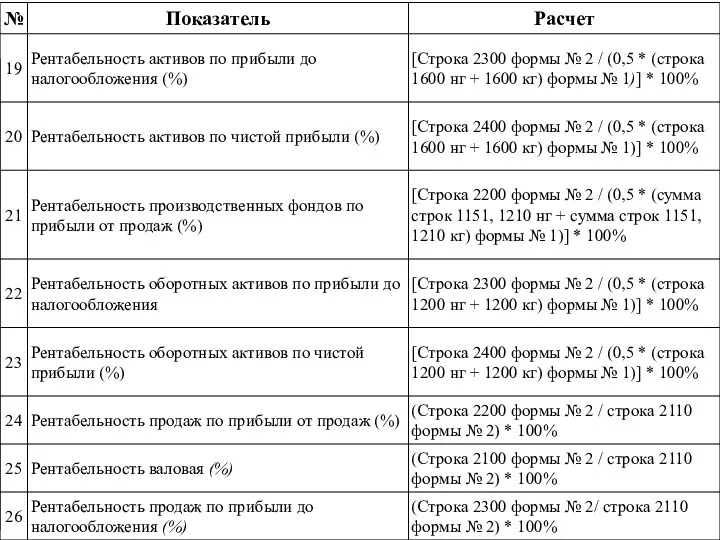

- 26. ЭФФЕКТИВНОСТЬ БИЗНЕСА

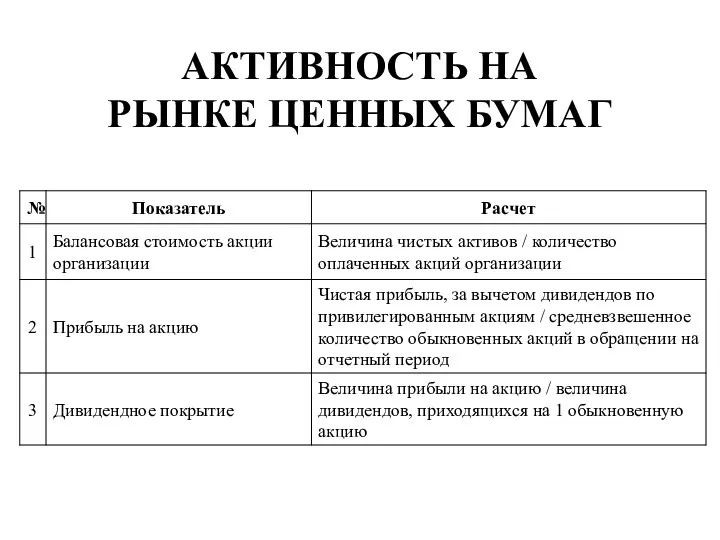

- 32. АКТИВНОСТЬ НА РЫНКЕ ЦЕННЫХ БУМАГ

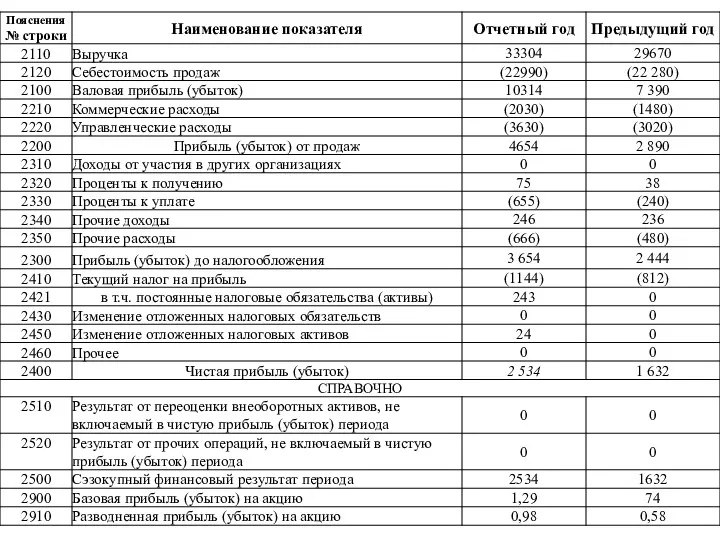

- 33. ФОРМА № 2 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

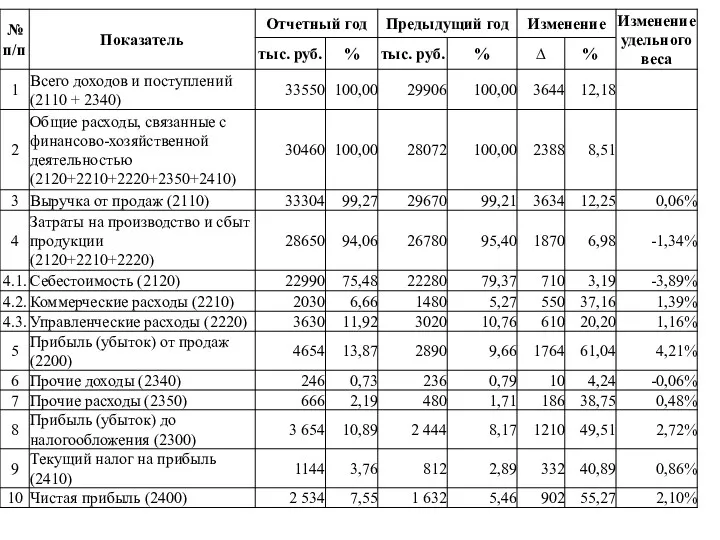

- 35. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ПРИБЫЛИ

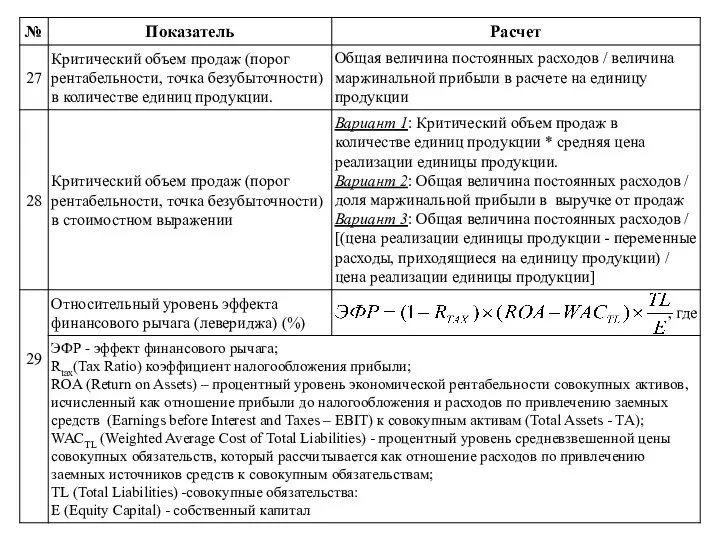

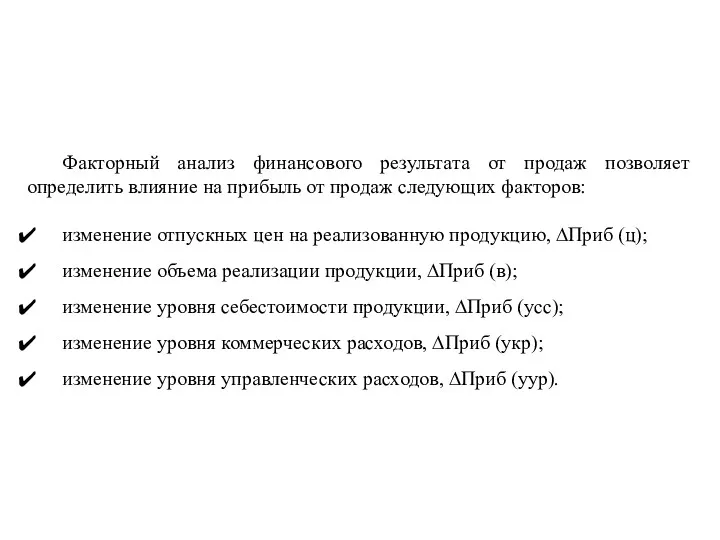

- 37. ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

- 38. Факторный анализ финансового результата от продаж позволяет определить влияние на прибыль от продаж следующих факторов: изменение

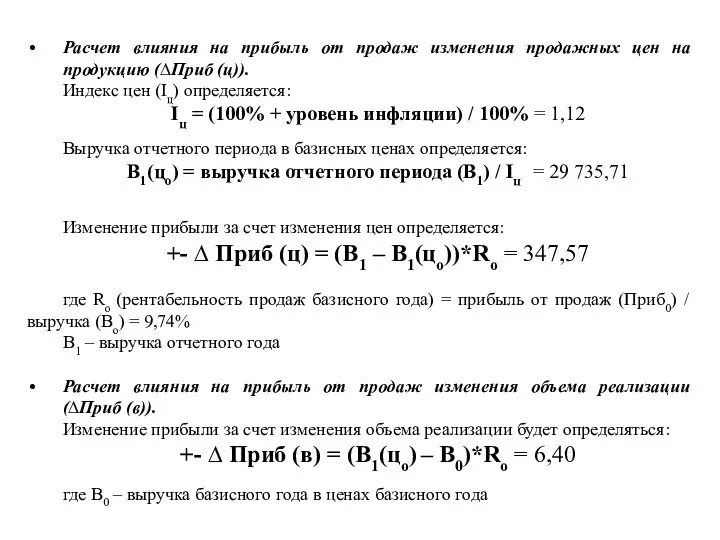

- 39. Расчет влияния на прибыль от продаж изменения продажных цен на продукцию (∆Приб (ц)). Индекс цен (Iц)

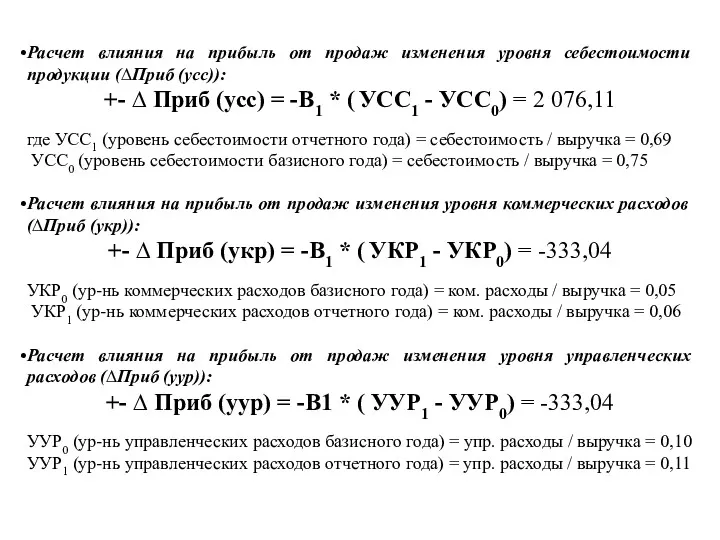

- 40. Расчет влияния на прибыль от продаж изменения уровня себестоимости продукции (∆Приб (усс)): +- ∆ Приб (усс)

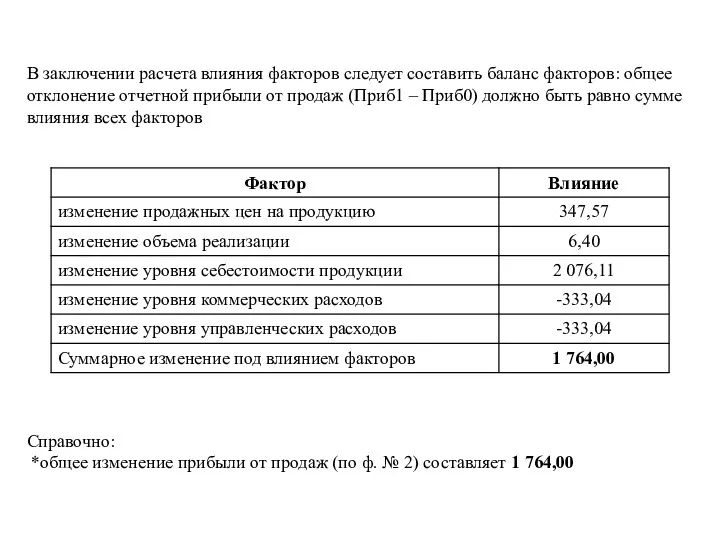

- 41. В заключении расчета влияния факторов следует составить баланс факторов: общее отклонение отчетной прибыли от продаж (Приб1

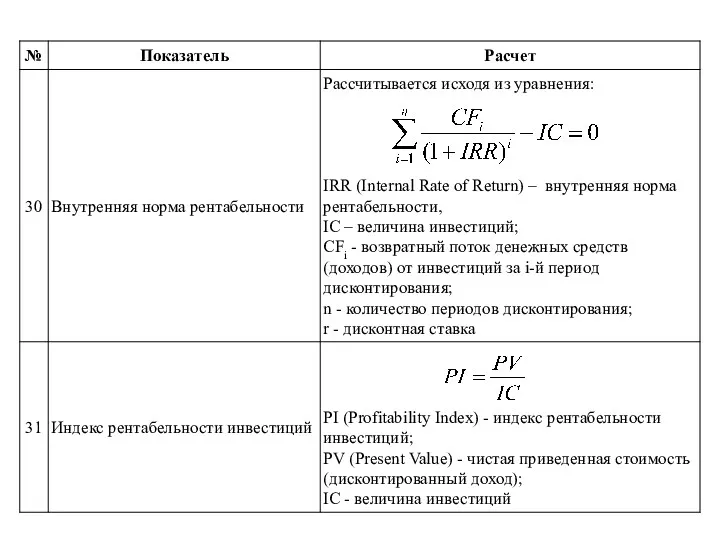

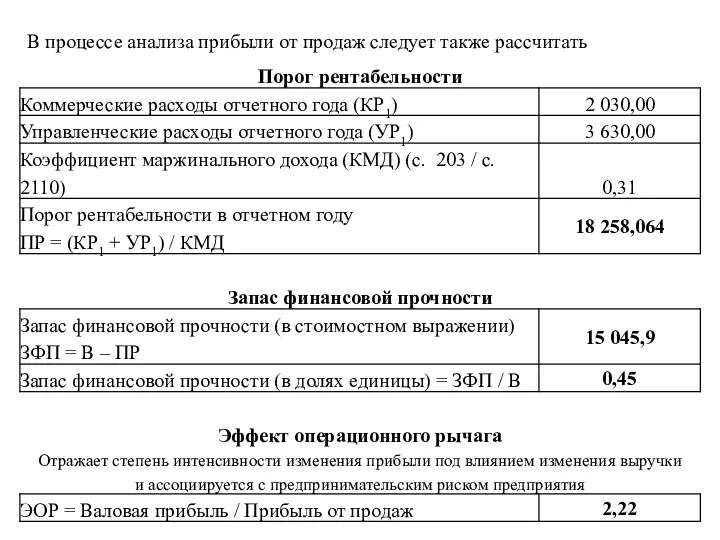

- 42. В процессе анализа прибыли от продаж следует также рассчитать

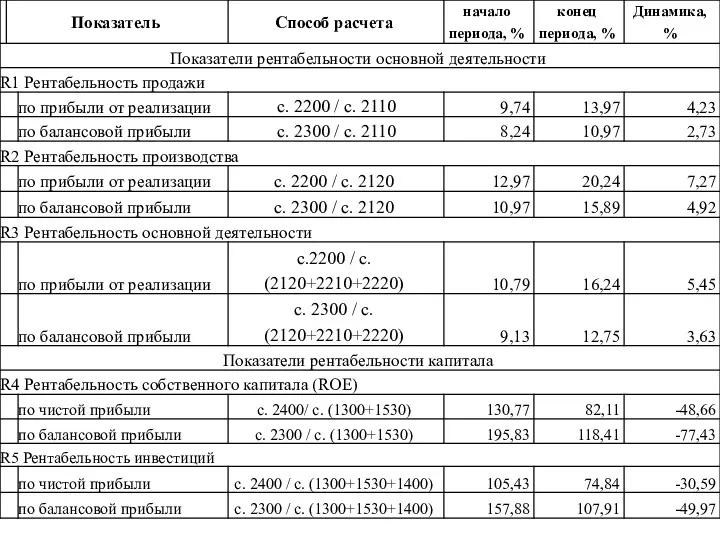

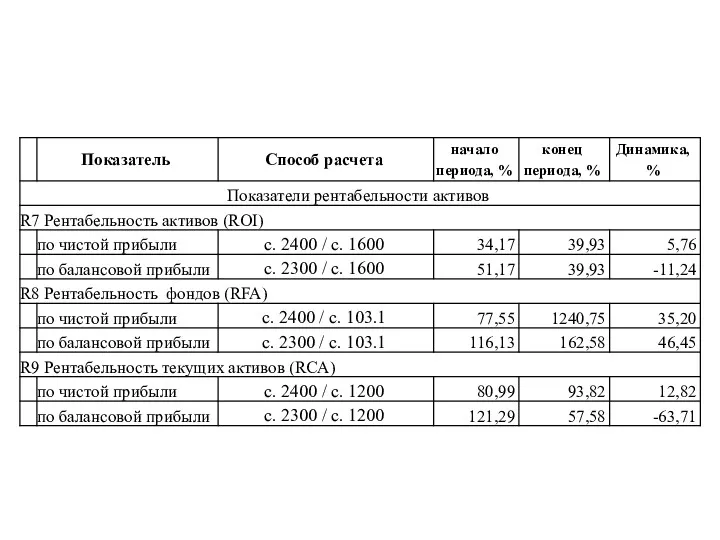

- 43. ТРЕХКОМПОНЕНТНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ

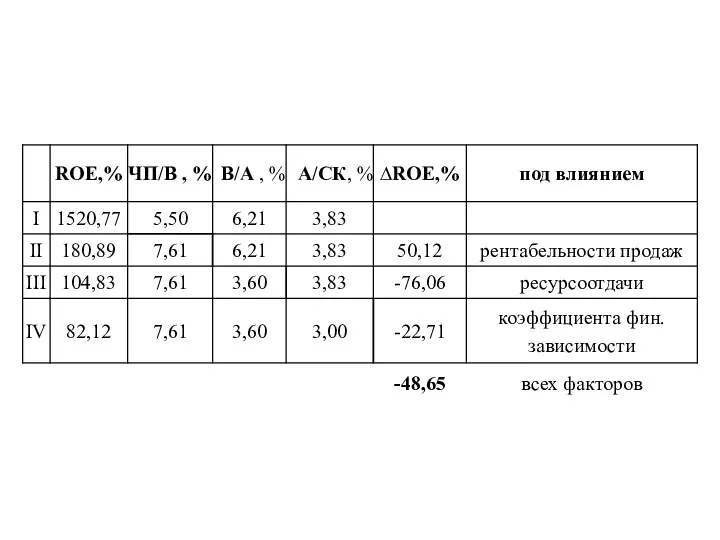

- 46. Модель Du Pont I подстановка: ROE0 = [ЧП0 / В0]*[В0 / А0]*[А0 / СК0] II подстановка:

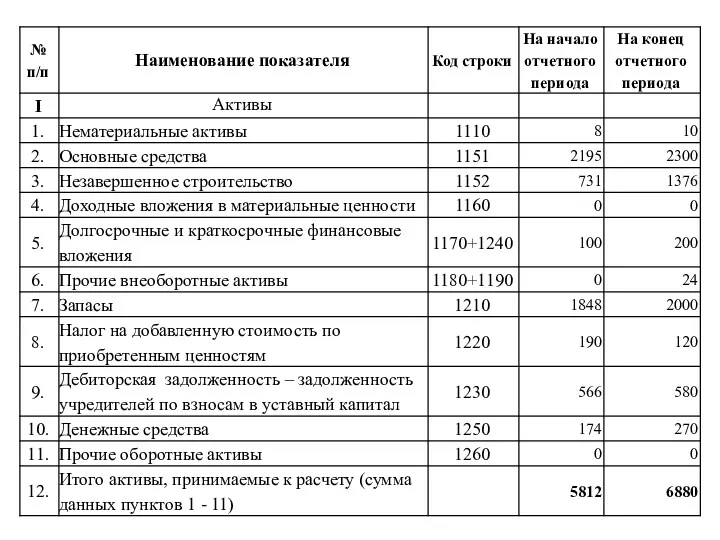

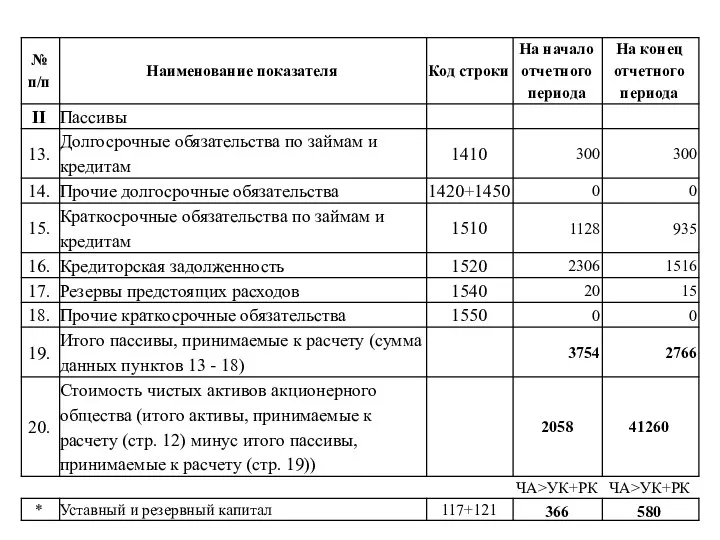

- 48. РАСЧЕТ ЧИСТЫХ АКТИВОВ

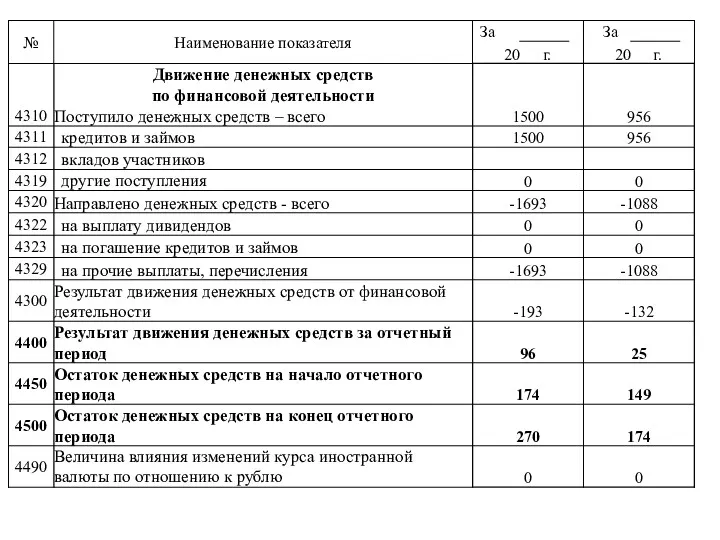

- 51. ФОРМА № 4 ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

- 55. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРЯМЫМ МЕТОДОМ

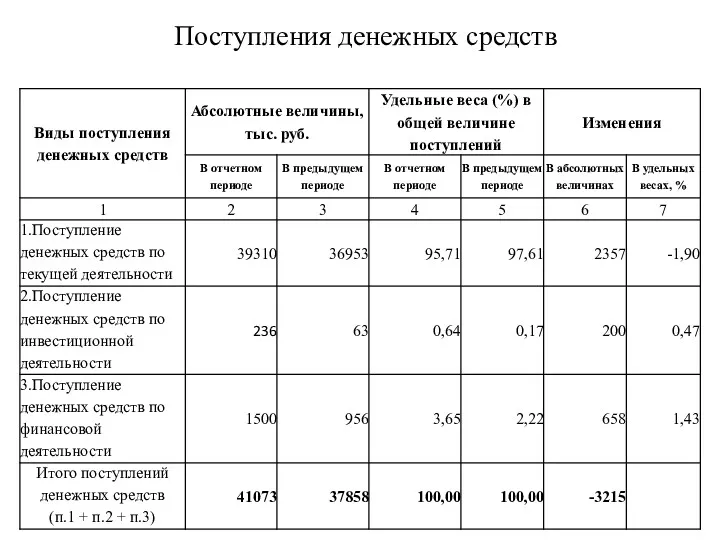

- 56. Поступления денежных средств

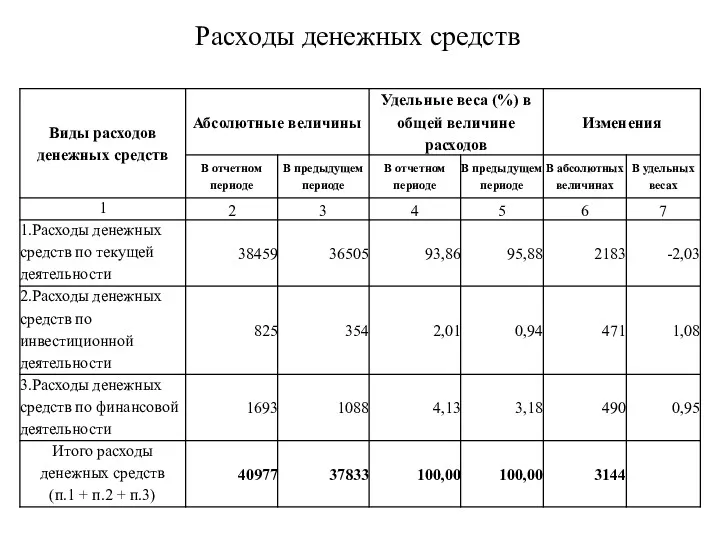

- 57. Расходы денежных средств

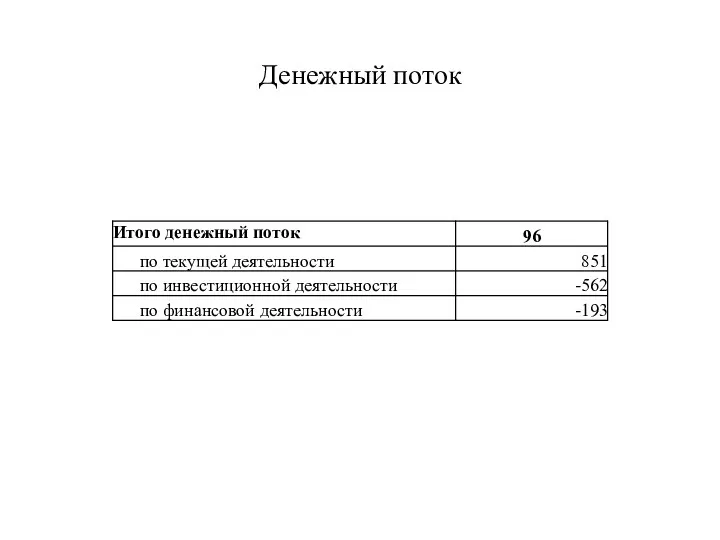

- 58. Денежный поток

- 59. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ КОСВЕННЫМ МЕТОДОМ

- 64. Скачать презентацию

ВЕРТИКАЛЬНЫЙ

И

ГОРИЗОНТАЛЬНЫЙ

АНАЛИЗ

ФОРМЫ №1

«БУХГАЛТЕРСКИЙ БАЛАНС»

ВЕРТИКАЛЬНЫЙ

И

ГОРИЗОНТАЛЬНЫЙ

АНАЛИЗ

ФОРМЫ №1

«БУХГАЛТЕРСКИЙ БАЛАНС»

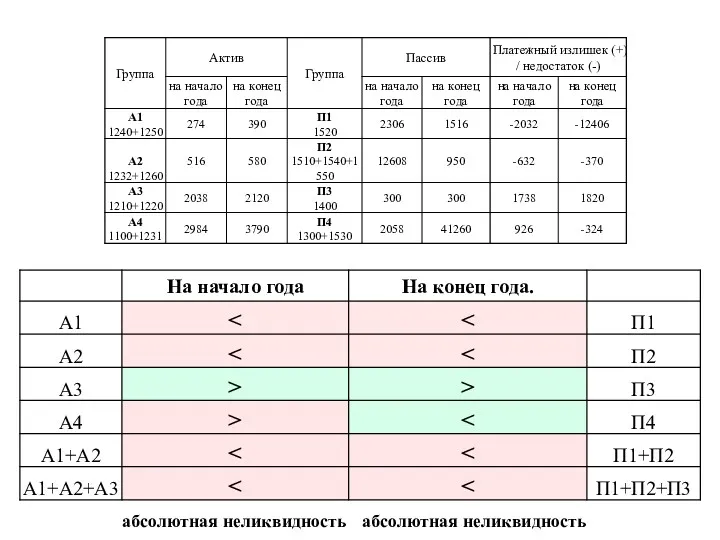

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

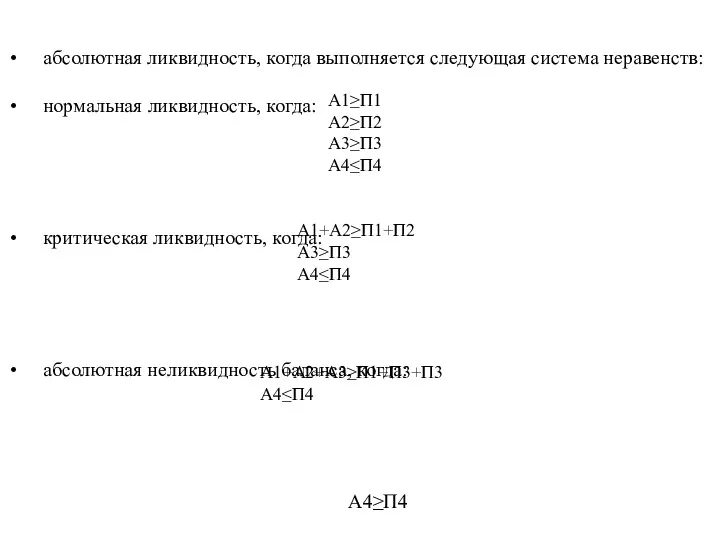

Выделяют следующие типы ликвидности баланса:

абсолютная ликвидность, когда выполняется следующая система неравенств:

нормальная

Выделяют следующие типы ликвидности баланса:

абсолютная ликвидность, когда выполняется следующая система неравенств:

нормальная

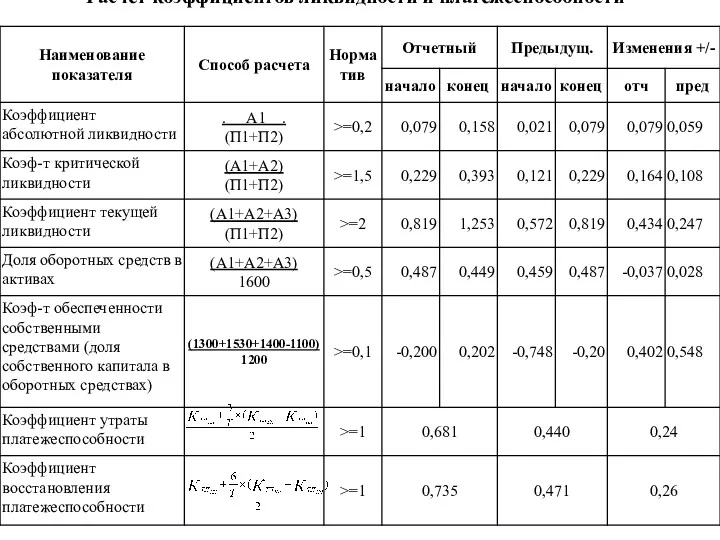

Расчет коэффициентов ликвидности и платежеспособности

Расчет коэффициентов ликвидности и платежеспособности

АНАЛИЗ

ФИНАНСОВОЙ

УСТОЙЧИВОСТИ

АНАЛИЗ

ФИНАНСОВОЙ

УСТОЙЧИВОСТИ

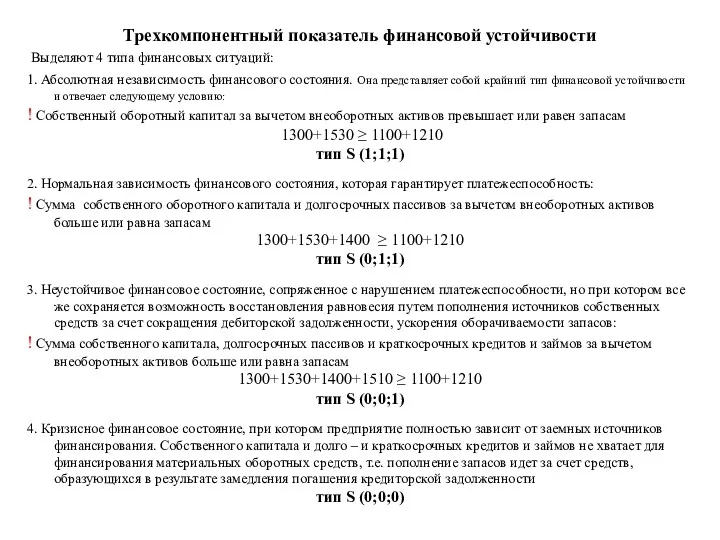

Трехкомпонентный показатель финансовой устойчивости

Выделяют 4 типа финансовых ситуаций:

1. Абсолютная независимость

Трехкомпонентный показатель финансовой устойчивости

Выделяют 4 типа финансовых ситуаций:

1. Абсолютная независимость

Коэффициентный анализ финансовой устойчивости

Коэффициентный анализ финансовой устойчивости

АНАЛИЗ

ДЕЛОВОЙ

АКТИВНОСТИ

И ОБОРАЧИВАЕМОСТИ СРЕДСТВ

АНАЛИЗ

ДЕЛОВОЙ

АКТИВНОСТИ

И ОБОРАЧИВАЕМОСТИ СРЕДСТВ

ЭФФЕКТИВНОСТЬ БИЗНЕСА

ЭФФЕКТИВНОСТЬ БИЗНЕСА

АКТИВНОСТЬ НА

РЫНКЕ ЦЕННЫХ БУМАГ

АКТИВНОСТЬ НА

РЫНКЕ ЦЕННЫХ БУМАГ

ФОРМА № 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ФОРМА № 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ПРИБЫЛИ

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ПРИБЫЛИ

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Факторный анализ финансового результата от продаж позволяет определить влияние на прибыль

Факторный анализ финансового результата от продаж позволяет определить влияние на прибыль

Расчет влияния на прибыль от продаж изменения продажных цен на продукцию

Расчет влияния на прибыль от продаж изменения продажных цен на продукцию

Расчет влияния на прибыль от продаж изменения уровня себестоимости продукции (∆Приб

Расчет влияния на прибыль от продаж изменения уровня себестоимости продукции (∆Приб

В заключении расчета влияния факторов следует составить баланс факторов: общее отклонение

В заключении расчета влияния факторов следует составить баланс факторов: общее отклонение

В процессе анализа прибыли от продаж следует также рассчитать

В процессе анализа прибыли от продаж следует также рассчитать

ТРЕХКОМПОНЕНТНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ

ТРЕХКОМПОНЕНТНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ

![Модель Du Pont I подстановка: ROE0 = [ЧП0 / В0]*[В0](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/305466/slide-45.jpg)

Модель Du Pont

I подстановка:

ROE0 = [ЧП0 / В0]*[В0 / А0]*[А0 /

Модель Du Pont

I подстановка:

ROE0 = [ЧП0 / В0]*[В0 / А0]*[А0 /

РАСЧЕТ ЧИСТЫХ АКТИВОВ

РАСЧЕТ ЧИСТЫХ АКТИВОВ

ФОРМА № 4

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ФОРМА № 4

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

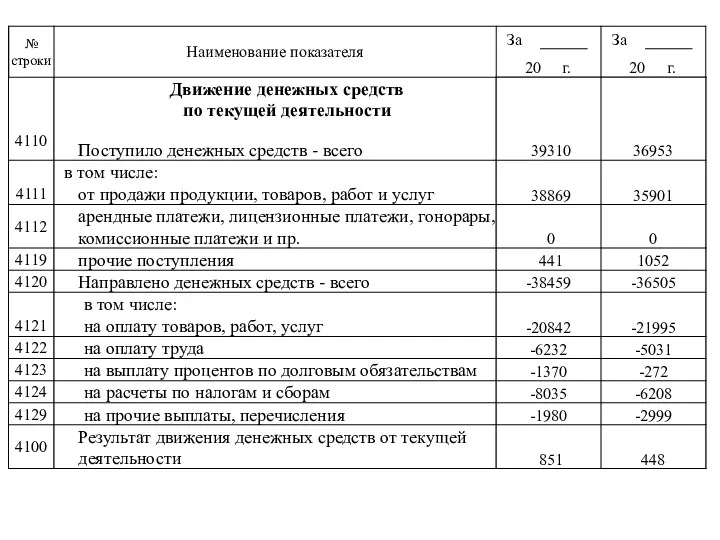

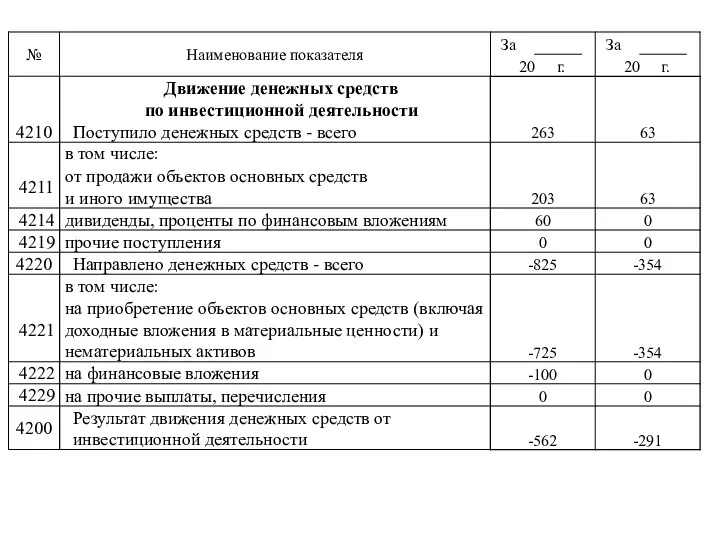

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПРЯМЫМ МЕТОДОМ

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПРЯМЫМ МЕТОДОМ

Поступления денежных средств

Поступления денежных средств

Расходы денежных средств

Расходы денежных средств

Денежный поток

Денежный поток

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

КОСВЕННЫМ МЕТОДОМ

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

КОСВЕННЫМ МЕТОДОМ

Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Сущность, функции, принципы финансового планирования

Сущность, функции, принципы финансового планирования Кредитование инвестиционных проектов

Кредитование инвестиционных проектов История формирования денежной системы России

История формирования денежной системы России Всемирные криптовалютнные биржи

Всемирные криптовалютнные биржи Изменения в налоговом законодательстве

Изменения в налоговом законодательстве Финансовая деятельность предприятия

Финансовая деятельность предприятия Оценка стоимости бизнеса

Оценка стоимости бизнеса Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Основний та оборотний капітал

Основний та оборотний капітал Бизнес-планирование

Бизнес-планирование Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Управление затратами

Управление затратами Доплаты и надбавки

Доплаты и надбавки Стандарт деятельности менеджера по развитию Агентских продаж (МРАП)

Стандарт деятельности менеджера по развитию Агентских продаж (МРАП) Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Техника продажи страховых услуг

Техника продажи страховых услуг Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Грошові системи

Грошові системи Вступ. Сутність та форми інвестицій

Вступ. Сутність та форми інвестицій Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Мер поддержки научной, научно-технической и инновационной деятельности в Новосибирской области

Мер поддержки научной, научно-технической и инновационной деятельности в Новосибирской области Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка

Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка Кредиты и рассрочки

Кредиты и рассрочки Оценка гудвилла

Оценка гудвилла Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка

Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка