Клуб бухгалтеров. Учет в некоммерческой организации, выбор системы бухгалтерского учета и налогообложения презентация

- Клуб бухгалтеров. Учет в некоммерческой организации, выбор системы бухгалтерского учета и налогообложения

Содержание

- 2. Учет в некоммерческой организации, выбор системы бухгалтерского учета и налогообложения. Варианты ведения учета – самостоятельное ведение

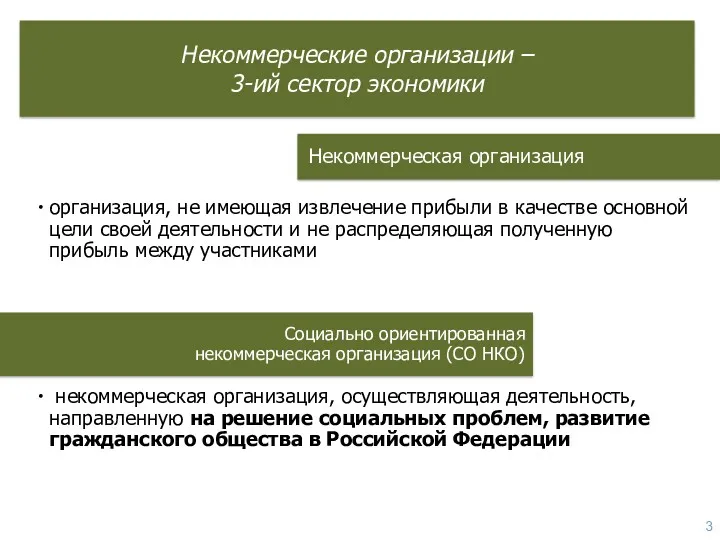

- 3. Некоммерческая организация организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая

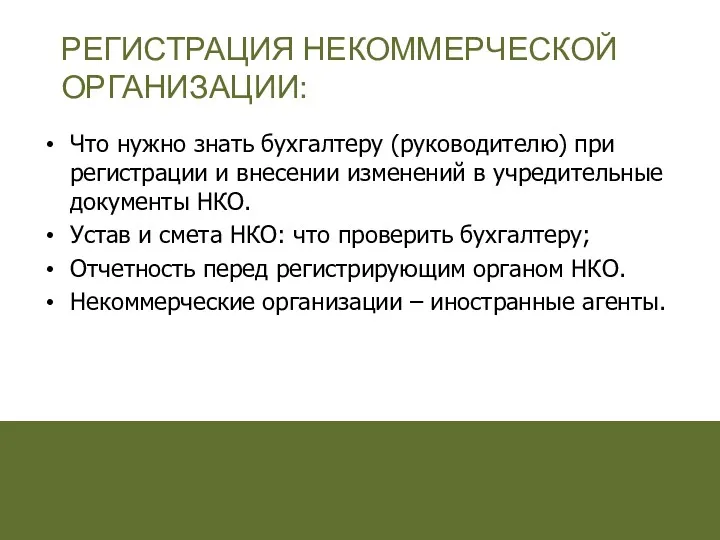

- 4. Что нужно знать бухгалтеру (руководителю) при регистрации и внесении изменений в учредительные документы НКО. Устав и

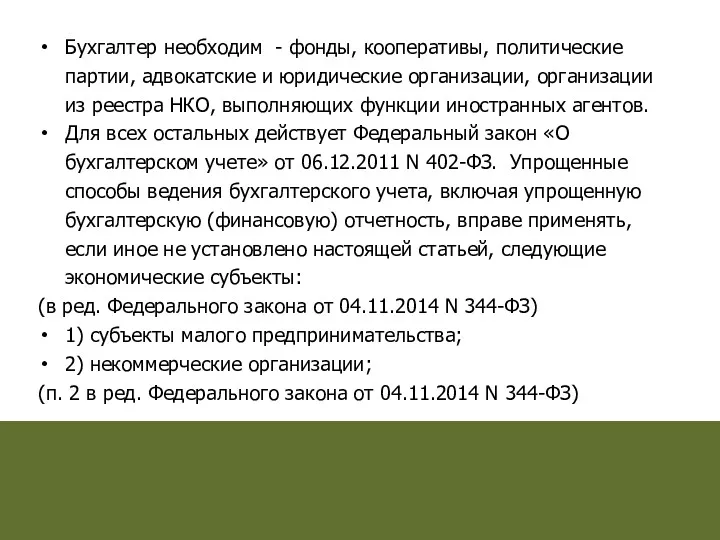

- 5. Бухгалтер необходим - фонды, кооперативы, политические партии, адвокатские и юридические организации, организации из реестра НКО, выполняющих

- 6. Статья 7 пункт 3 этого же закона гласит : Руководитель экономического субъекта обязан возложить ведение бухгалтерского

- 7. Выбирая налоговый режим, каждая компания при организации своего бухгалтерского учета осуществляет учет с помощью метода двойной

- 8. Когда следует выбрать объект «Доходы»? Объект налогообложения «Доходы» следует выбирать тем организациям которые не хотят или

- 9. Бухгалтерская отчетность НКО; Кассовый метод при формировании сметы. Отчет о целевом использовании средств в бухгалтерской отчетности.

- 10. Учетная политика НКО; Особенности бухгалтерского учета НКО. Составление сметы. Использование НКО счетов 86 «Целевое финансирование», 20

- 11. Учетная политика https://www.audit-it.ru/policy/point.php?curpoint=reset Онлайн приказ https://assistentus.ru/forma/prikaz-ob-utverzhdenii-uchetnoj-politiki/ https://nicolbuh.ru/uchetnaya-politika-2013-obrazetc Образец

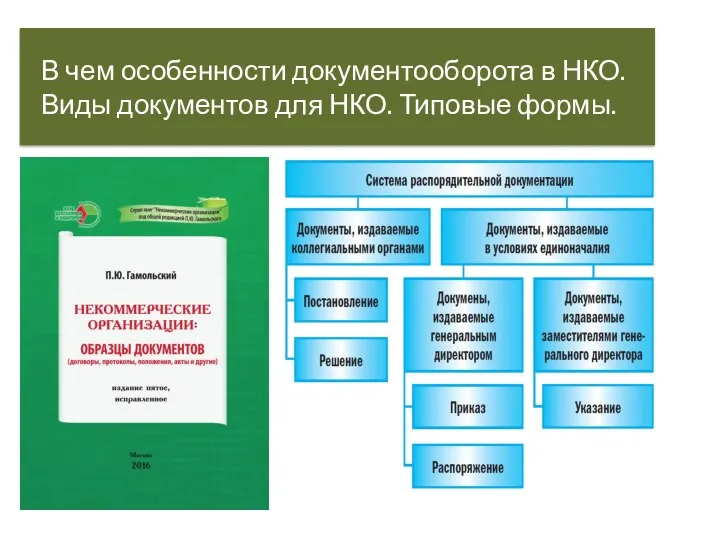

- 12. В чем особенности документооборота в НКО. Виды документов для НКО. Типовые формы.

- 13. Таблица сравнений вариантов бухгалтерских услуг

- 14. Кто может работать бухгалтером НКО в свете Профстандарта для бухгалтеров https://clubtk.ru/fls/3306/profstandart-buhgaltera-s-6-04-2019.pdf Профстандарт

- 15. Рекомендации руководителю Заведите Книгу (журнал) учета фактов хозяйственной деятельности. Вносите в нее все то, что пришло,

- 16. Готовьте обязательные отчеты в 5 ведомств: Федеральную налоговую службу (ФНС), Пенсионный фонд России (ПФР), Фонд социального

- 17. Он-лайн сервисы

- 18. Компании

- 19. http://bclub-ngo.ru/tovar/gamolskij-p-yu-nekommercheskie-organizacii-osobennosti-nalogooblozheniya-i-buxgalterskogo-uchyota/ Гамольский П.Ю. “Некоммерческие организации: особенности налогообложения и бухгалтерского учёта” http://www.fides-audit.ru/publications/ Батурина М.В., Ржаницына В.С. Негосударственные

- 20. http://bclub-ngo.ru/ Клуб бухгалтеров и аудиторов некоммерческих организаций http://base.garant.ru/ Документы Гарант http://ppt.ru/ Помогаем преодолевать трудности. https://xn--80afcdbalict6afooklqi5o.xn--p1ai/ Фонд

- 22. Скачать презентацию

Учет в некоммерческой организации, выбор системы бухгалтерского учета и налогообложения.

Варианты

Учет в некоммерческой организации, выбор системы бухгалтерского учета и налогообложения.

Варианты

Некоммерческая организация

организация, не имеющая извлечение прибыли в качестве основной цели своей

Некоммерческая организация

организация, не имеющая извлечение прибыли в качестве основной цели своей

Что нужно знать бухгалтеру (руководителю) при регистрации и внесении изменений в

Что нужно знать бухгалтеру (руководителю) при регистрации и внесении изменений в

Бухгалтер необходим - фонды, кооперативы, политические партии, адвокатские и юридические организации,

Бухгалтер необходим - фонды, кооперативы, политические партии, адвокатские и юридические организации,

Статья 7 пункт 3 этого же закона гласит : Руководитель экономического

Статья 7 пункт 3 этого же закона гласит : Руководитель экономического

Выбирая налоговый режим, каждая компания при организации своего бухгалтерского учета осуществляет

Выбирая налоговый режим, каждая компания при организации своего бухгалтерского учета осуществляет

Когда следует выбрать объект «Доходы»?

Объект налогообложения «Доходы» следует выбирать тем организациям

Когда следует выбрать объект «Доходы»?

Объект налогообложения «Доходы» следует выбирать тем организациям

Бухгалтерская отчетность НКО;

Кассовый метод при формировании сметы.

Отчет о целевом использовании средств

Бухгалтерская отчетность НКО;

Кассовый метод при формировании сметы.

Отчет о целевом использовании средств

Учетная политика НКО;

Особенности бухгалтерского учета НКО. Составление сметы. Использование НКО счетов

Учетная политика НКО;

Особенности бухгалтерского учета НКО. Составление сметы. Использование НКО счетов

Учетная политика

https://www.audit-it.ru/policy/point.php?curpoint=reset Онлайн приказ

https://assistentus.ru/forma/prikaz-ob-utverzhdenii-uchetnoj-politiki/

https://nicolbuh.ru/uchetnaya-politika-2013-obrazetc Образец

Учетная политика

https://www.audit-it.ru/policy/point.php?curpoint=reset Онлайн приказ

https://assistentus.ru/forma/prikaz-ob-utverzhdenii-uchetnoj-politiki/

https://nicolbuh.ru/uchetnaya-politika-2013-obrazetc Образец

В чем особенности документооборота в НКО.

Виды документов для НКО. Типовые

В чем особенности документооборота в НКО. Виды документов для НКО. Типовые

Таблица сравнений вариантов бухгалтерских услуг

Таблица сравнений вариантов бухгалтерских услуг

Кто может работать бухгалтером НКО в свете Профстандарта для бухгалтеров

https://clubtk.ru/fls/3306/profstandart-buhgaltera-s-6-04-2019.pdf

Профстандарт

Кто может работать бухгалтером НКО в свете Профстандарта для бухгалтеров

https://clubtk.ru/fls/3306/profstandart-buhgaltera-s-6-04-2019.pdf

Профстандарт

Рекомендации руководителю

Заведите Книгу (журнал) учета фактов хозяйственной деятельности. Вносите в

Рекомендации руководителю

Заведите Книгу (журнал) учета фактов хозяйственной деятельности. Вносите в

Готовьте обязательные отчеты в 5 ведомств: Федеральную налоговую службу (ФНС), Пенсионный

Готовьте обязательные отчеты в 5 ведомств: Федеральную налоговую службу (ФНС), Пенсионный

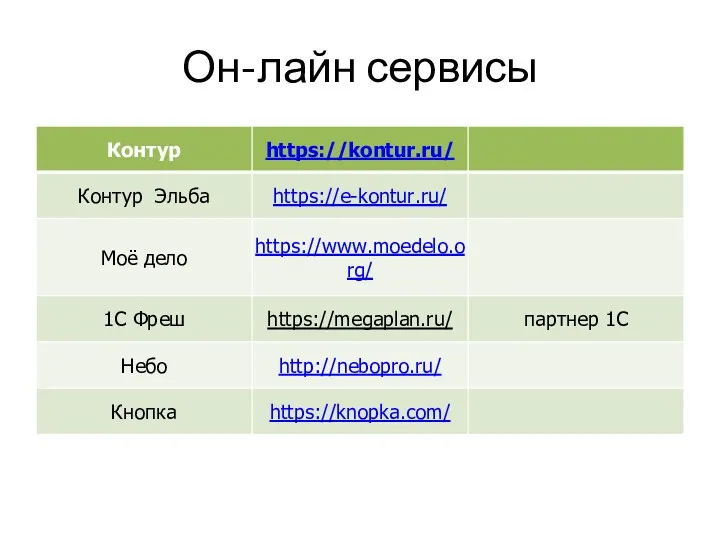

Он-лайн сервисы

Он-лайн сервисы

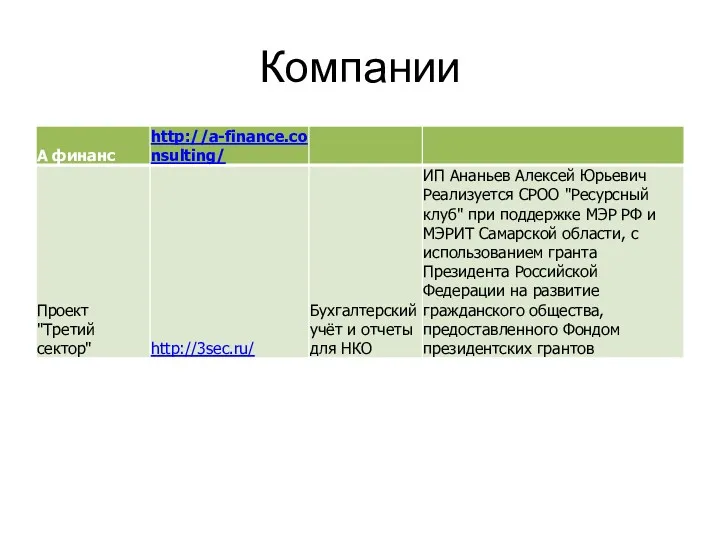

Компании

Компании

http://bclub-ngo.ru/tovar/gamolskij-p-yu-nekommercheskie-organizacii-osobennosti-nalogooblozheniya-i-buxgalterskogo-uchyota/ Гамольский П.Ю. “Некоммерческие организации: особенности налогообложения и бухгалтерского учёта”

http://www.fides-audit.ru/publications/

Батурина М.В., Ржаницына В.С.

Негосударственные

http://bclub-ngo.ru/tovar/gamolskij-p-yu-nekommercheskie-organizacii-osobennosti-nalogooblozheniya-i-buxgalterskogo-uchyota/ Гамольский П.Ю. “Некоммерческие организации: особенности налогообложения и бухгалтерского учёта”

http://www.fides-audit.ru/publications/

Батурина М.В., Ржаницына В.С.

Негосударственные

http://bclub-ngo.ru/ Клуб бухгалтеров и аудиторов некоммерческих организаций

http://base.garant.ru/ Документы Гарант

http://ppt.ru/ Помогаем преодолевать

http://bclub-ngo.ru/ Клуб бухгалтеров и аудиторов некоммерческих организаций

http://base.garant.ru/ Документы Гарант

http://ppt.ru/ Помогаем преодолевать

АО Объединенная страховая компания

АО Объединенная страховая компания Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Спекуляция. Функции

Спекуляция. Функции Система казначейских платежей и казначейское обслуживание с 2021 года

Система казначейских платежей и казначейское обслуживание с 2021 года Банковская система США

Банковская система США Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости Цифровая финансовая грамотность для людей серебряного возраста

Цифровая финансовая грамотность для людей серебряного возраста Кәсіпкерлік тәуекелділікті талдау

Кәсіпкерлік тәуекелділікті талдау Оценка эффективности проекта

Оценка эффективности проекта Доплаты и надбавки

Доплаты и надбавки Hedge only what matters

Hedge only what matters Учет удержаний из заработной платы работников на примете ООО Биопласт

Учет удержаний из заработной платы работников на примете ООО Биопласт Анализ финансовой устойчивости организации на примере ОАО Сайсары

Анализ финансовой устойчивости организации на примере ОАО Сайсары Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Болонский процесс и гарантия качества высшего образования

Болонский процесс и гарантия качества высшего образования Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Старинные русские деньги

Старинные русские деньги О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости

О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости Центральный банк и его функции

Центральный банк и его функции Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Проект районного бюджета на 2022 - 2024 годы

Проект районного бюджета на 2022 - 2024 годы Инвентаризация на предприятии

Инвентаризация на предприятии Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Место компенсационных выплат в системе социального обеспечения

Место компенсационных выплат в системе социального обеспечения Финансовые инструменты для частного инвестора:

Финансовые инструменты для частного инвестора: