- Положения по международной аудиторской практике с использованием КИС в ходе аудита

Содержание

- 2. Вопросы: Особенности аудиторской проверки в среде КИС Методы аудита с использованием компьютеров

- 3. Вопрос 1. Особенности аудиторской проверки в среде КИС ПМАП, посвященные компьютерным технологиям в аудите, условно подразделяются

- 4. Целью ПМАП 1001 «Среда КИС — автономные микрокомпьютеры» является оказание помощи аудитору в выполнении требований МСА

- 5. Микрокомпьютеры — это персональные компьютеры, или ПК. Микрокомпьютеры могут использоваться как средство обработки бухгалтерских проводок и

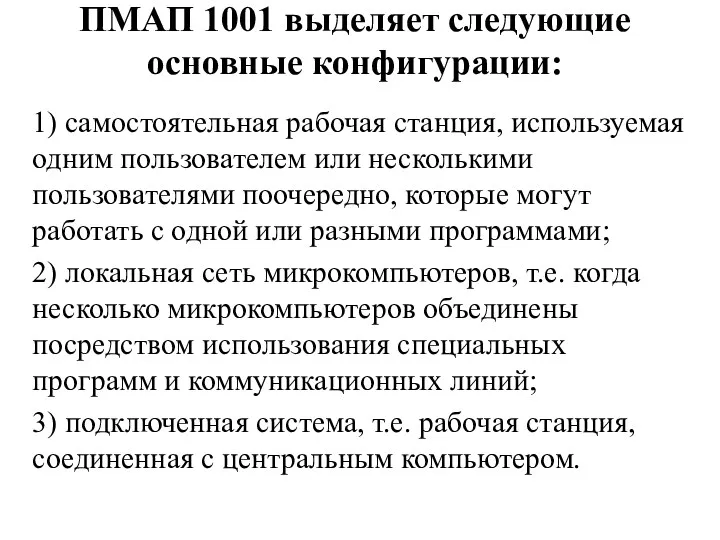

- 6. ПМАП 1001 выделяет следующие основные конфигурации: 1) самостоятельная рабочая станция, используемая одним пользователем или несколькими пользователями

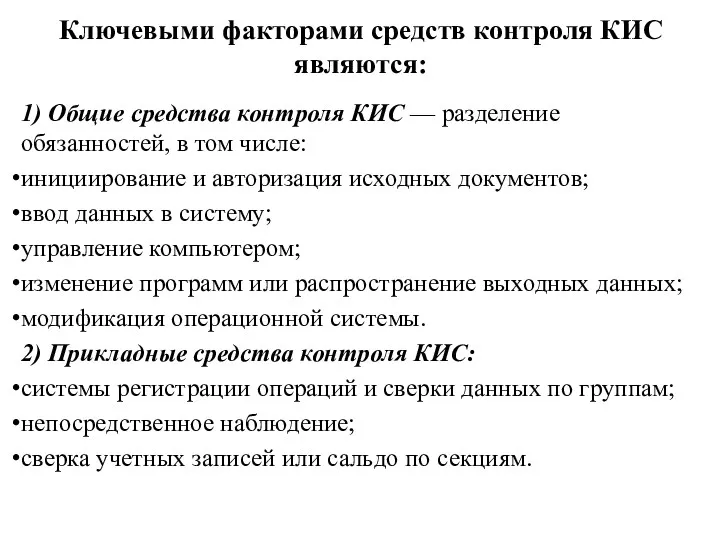

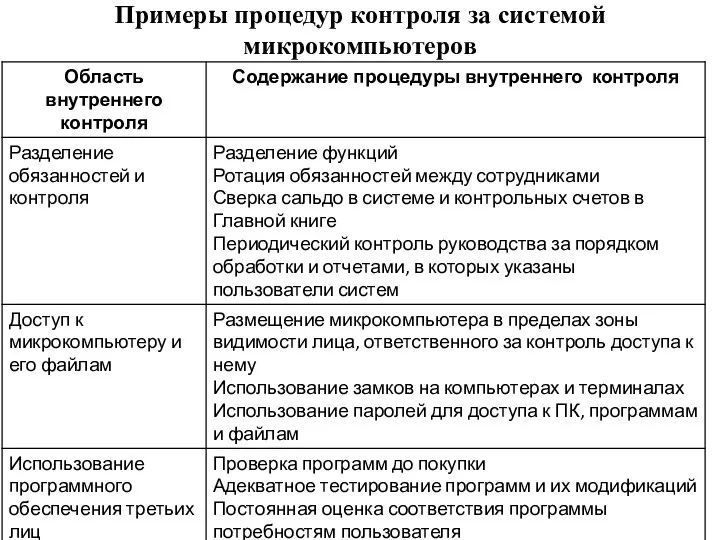

- 7. Ключевыми факторами средств контроля КИС являются: 1) Общие средства контроля КИС — разделение обязанностей, в том

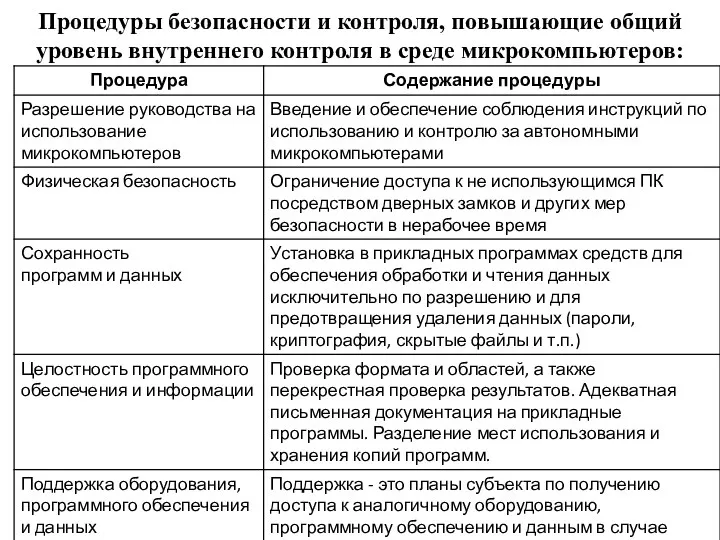

- 8. Процедуры безопасности и контроля, повышающие общий уровень внутреннего контроля в среде микрокомпьютеров:

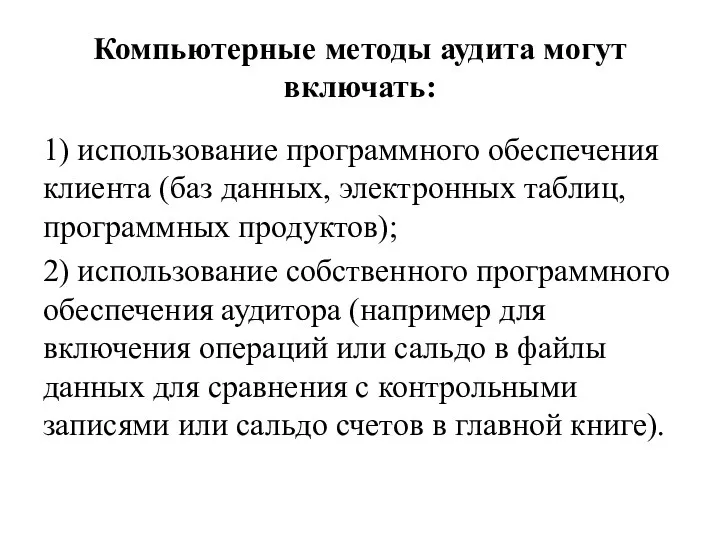

- 9. Компьютерные методы аудита могут включать: 1) использование программного обеспечения клиента (баз данных, электронных таблиц, программных продуктов);

- 10. Примеры процедур контроля за системой микрокомпьютеров

- 11. В ПМАП1002 «Среда КИС — интерактивные компьютерные системы» описаны результаты влияния интерактивных компьютерных систем на бухгалтерскую

- 12. Интерактивные компьютерные системы имеют следующие основные характеристики, значимые для аудитора: при вводе данных в интерактивном режиме

- 13. Интерактивные компьютерные системы могут оказывать влияние на средства внутреннего контроля: исходные данные могут иметься не по

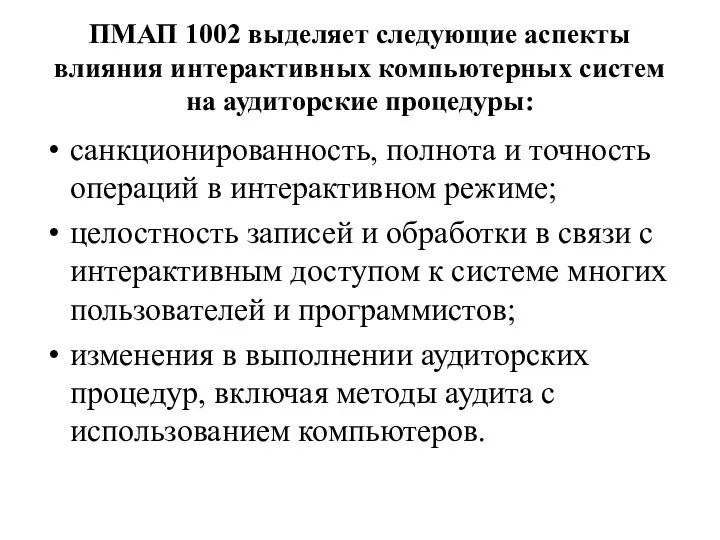

- 14. ПМАП 1002 выделяет следующие аспекты влияния интерактивных компьютерных систем на аудиторские процедуры: санкционированность, полнота и точность

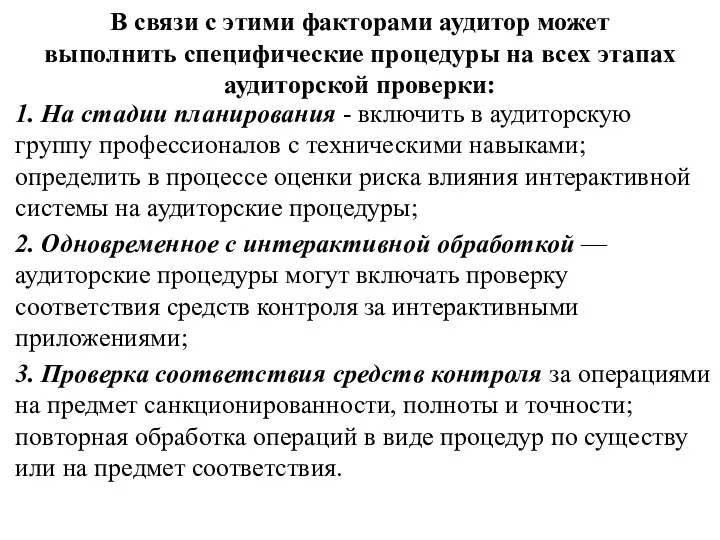

- 15. В связи с этими факторами аудитор может выполнить специфические процедуры на всех этапах аудиторской проверки: 1.

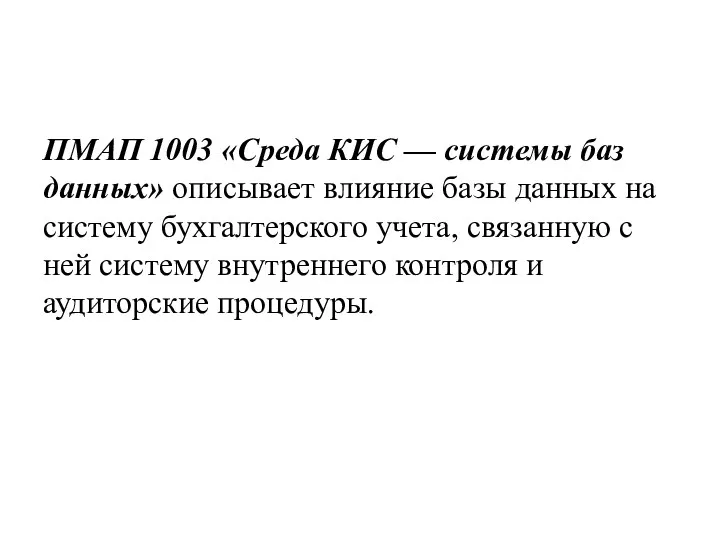

- 16. ПМАП 1003 «Среда КИС — системы баз данных» описывает влияние базы данных на систему бухгалтерского учета,

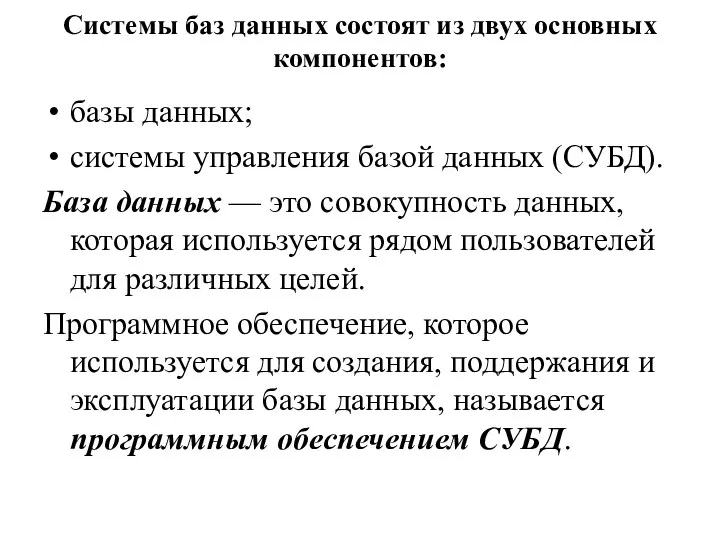

- 17. Системы баз данных состоят из двух основных компонентов: базы данных; системы управления базой данных (СУБД). База

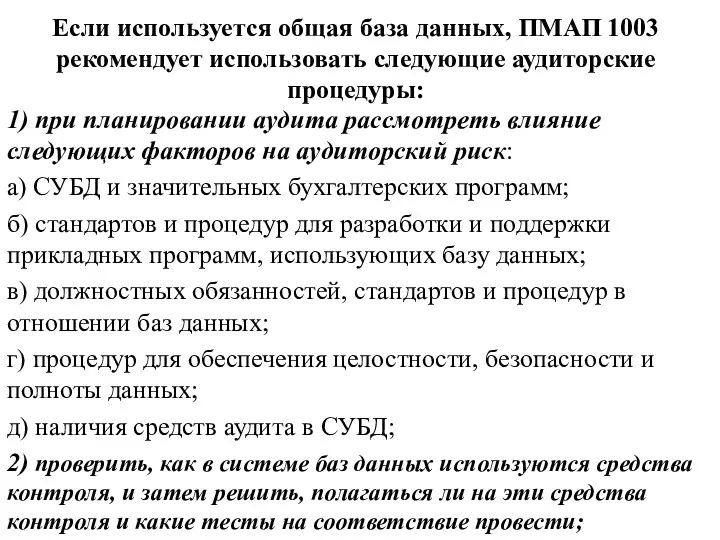

- 18. Если используется общая база данных, ПМАП 1003 рекомендует использовать следующие аудиторские процедуры: 1) при планировании аудита

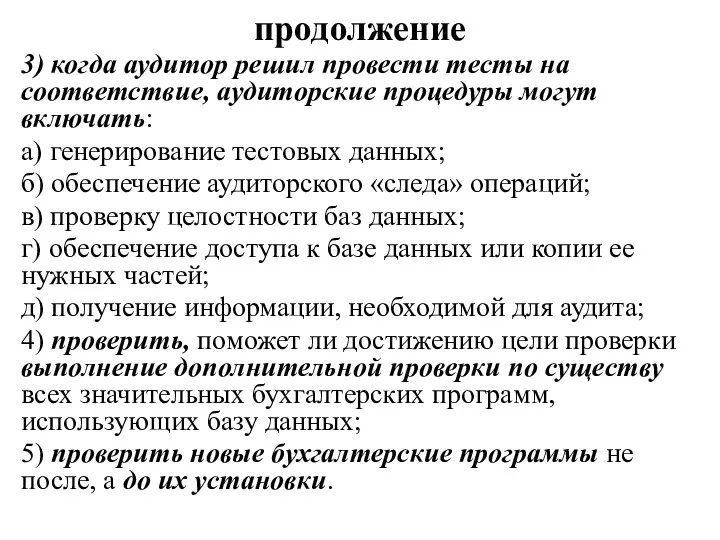

- 19. продолжение 3) когда аудитор решил провести тесты на соответствие, аудиторские процедуры могут включать: а) генерирование тестовых

- 20. ПМАП 1008 «Оценка рисков и система внутреннего контроля — характеристики КИС и связанные с ними вопросы»

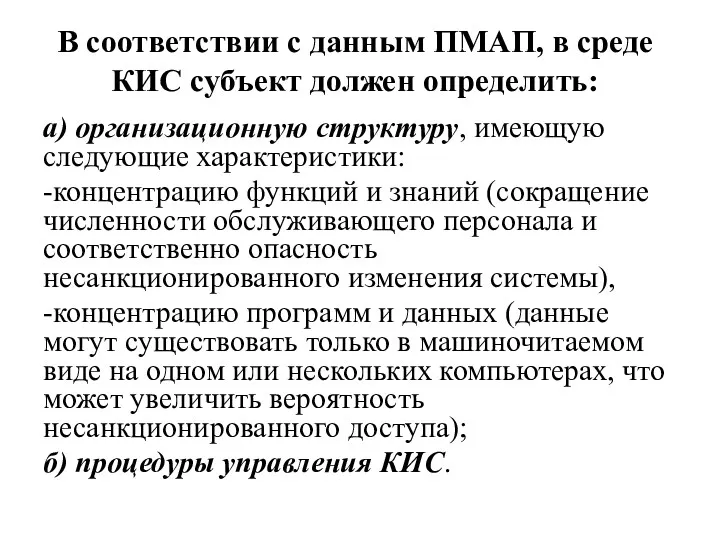

- 21. В соответствии с данным ПМАП, в среде КИС субъект должен определить: а) организационную структуру, имеющую следующие

- 22. Вопрос 2. Методы аудита с использованием компьютеров Методы аудита с использованием компьютеров (МАК) — приемы, при

- 23. Рекомендации по использованию МАК в аудите предоставляет ПМАП 1009 «Методы аудита с использованием компьютеров». Вместе с

- 24. МАК могут использоваться при проведении различных аудиторских процедур, включая следующие: детальные тесты операций; аналитические процедуры обзора;

- 25. При планировании аудита аудитор должен рассматривать соответствующую комбинацию не компьютеризированных и компьютеризированных аудиторских приемов. 1) знания,

- 26. продолжение 4) эффективность и результативность (они могут быть повышены при использовании МАК, например, для тестирования большого

- 27. Основные шаги, которые необходимо предпринять аудитору при использовании МАК, включают: установление целей применения МАК; определение содержания

- 29. Скачать презентацию

Вопросы:

Особенности аудиторской проверки в среде КИС

Методы аудита с использованием компьютеров

Вопросы:

Особенности аудиторской проверки в среде КИС

Методы аудита с использованием компьютеров

Вопрос 1. Особенности аудиторской проверки в среде КИС

ПМАП, посвященные компьютерным технологиям

Вопрос 1. Особенности аудиторской проверки в среде КИС

ПМАП, посвященные компьютерным технологиям

Целью ПМАП 1001 «Среда КИС — автономные микрокомпьютеры»

является оказание помощи аудитору

Целью ПМАП 1001 «Среда КИС — автономные микрокомпьютеры»

является оказание помощи аудитору

Микрокомпьютеры

— это персональные компьютеры, или ПК. Микрокомпьютеры могут использоваться как средство

Микрокомпьютеры

— это персональные компьютеры, или ПК. Микрокомпьютеры могут использоваться как средство

ПМАП 1001 выделяет следующие основные конфигурации:

1) самостоятельная рабочая станция, используемая одним

ПМАП 1001 выделяет следующие основные конфигурации:

1) самостоятельная рабочая станция, используемая одним

Ключевыми факторами средств контроля КИС являются:

1) Общие средства контроля КИС —

Ключевыми факторами средств контроля КИС являются:

1) Общие средства контроля КИС —

Процедуры безопасности и контроля, повышающие общий уровень внутреннего контроля в среде

Процедуры безопасности и контроля, повышающие общий уровень внутреннего контроля в среде

Компьютерные методы аудита могут включать:

1) использование программного обеспечения клиента (баз данных,

Компьютерные методы аудита могут включать:

1) использование программного обеспечения клиента (баз данных,

Примеры процедур контроля за системой микрокомпьютеров

Примеры процедур контроля за системой микрокомпьютеров

В ПМАП1002 «Среда КИС — интерактивные компьютерные системы» описаны результаты влияния

В ПМАП1002 «Среда КИС — интерактивные компьютерные системы» описаны результаты влияния

Интерактивные компьютерные системы имеют следующие основные характеристики, значимые для аудитора:

при вводе

Интерактивные компьютерные системы имеют следующие основные характеристики, значимые для аудитора:

при вводе

Интерактивные компьютерные системы могут оказывать влияние на средства внутреннего контроля:

исходные данные

Интерактивные компьютерные системы могут оказывать влияние на средства внутреннего контроля:

исходные данные

ПМАП 1002 выделяет следующие аспекты влияния интерактивных компьютерных систем на аудиторские

ПМАП 1002 выделяет следующие аспекты влияния интерактивных компьютерных систем на аудиторские

В связи с этими факторами аудитор может выполнить специфические процедуры на

В связи с этими факторами аудитор может выполнить специфические процедуры на

ПМАП 1003 «Среда КИС — системы баз данных» описывает влияние базы

ПМАП 1003 «Среда КИС — системы баз данных» описывает влияние базы

Системы баз данных состоят из двух основных компонентов:

базы данных;

системы управления базой

Системы баз данных состоят из двух основных компонентов:

базы данных;

системы управления базой

Если используется общая база данных, ПМАП 1003 рекомендует использовать следующие аудиторские

Если используется общая база данных, ПМАП 1003 рекомендует использовать следующие аудиторские

продолжение

3) когда аудитор решил провести тесты на соответствие, аудиторские процедуры могут

продолжение

3) когда аудитор решил провести тесты на соответствие, аудиторские процедуры могут

ПМАП 1008 «Оценка рисков и система внутреннего контроля — характеристики КИС

ПМАП 1008 «Оценка рисков и система внутреннего контроля — характеристики КИС

В соответствии с данным ПМАП, в среде КИС субъект должен определить:

В соответствии с данным ПМАП, в среде КИС субъект должен определить:

Вопрос 2. Методы аудита с использованием компьютеров

Методы аудита с использованием компьютеров

Вопрос 2. Методы аудита с использованием компьютеров

Методы аудита с использованием компьютеров

Рекомендации по использованию МАК в аудите предоставляет ПМАП 1009 «Методы аудита

Рекомендации по использованию МАК в аудите предоставляет ПМАП 1009 «Методы аудита

МАК могут использоваться при проведении различных аудиторских процедур, включая следующие:

детальные

МАК могут использоваться при проведении различных аудиторских процедур, включая следующие:

детальные

При планировании аудита аудитор должен рассматривать соответствующую комбинацию не компьютеризированных и

При планировании аудита аудитор должен рассматривать соответствующую комбинацию не компьютеризированных и

продолжение

4) эффективность и результативность (они могут быть повышены при использовании МАК,

продолжение

4) эффективность и результативность (они могут быть повышены при использовании МАК,

Основные шаги, которые необходимо предпринять аудитору при использовании МАК, включают:

установление

Основные шаги, которые необходимо предпринять аудитору при использовании МАК, включают:

установление

Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Фирменная политика. Тема 6

Фирменная политика. Тема 6 Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Аналіз власного капіталу банку

Аналіз власного капіталу банку Итоги рынка недвижимости 2015 года г. Екатеринбург

Итоги рынка недвижимости 2015 года г. Екатеринбург Учет финансовых результатов

Учет финансовых результатов Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Понятие ценных бумаг

Понятие ценных бумаг Инициативное бюджетирование

Инициативное бюджетирование Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

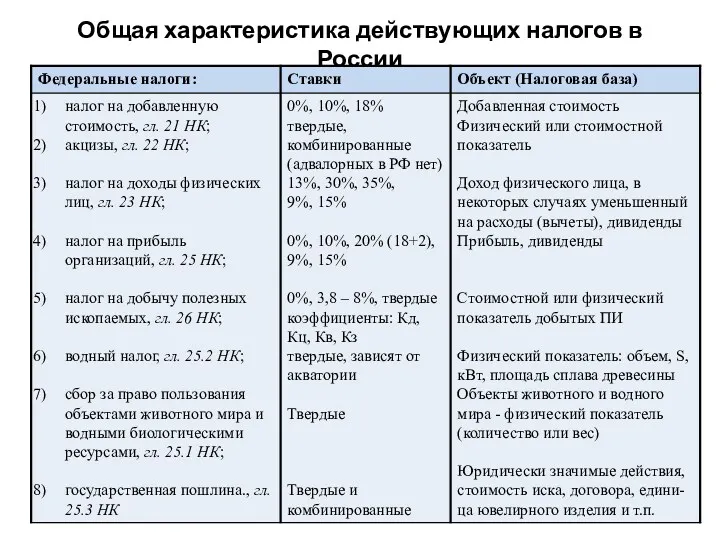

Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Валютная система

Валютная система Операции коммерческих банков

Операции коммерческих банков Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Учет нематериальных активов

Учет нематериальных активов Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг