- Расчет себестоимости, прибыли и рентабельности проекта

Содержание

- 2. Понятие себестоимости Себестоимость — совокупность всех расходов компании, которые возникают при разработке продукции или оказании услуг

- 3. Виды расходов затраты на сырье и материалы, используемые для производства продукции; расходы на энергоносители, топливо; расходы

- 4. Расчет СС 1. Простая формула: СС = Стоимость производства изделия + Расходы на его реализацию 2.

- 5. Методы сокращения себестоимости Автоматизация производства. Смена поставщиков, подрядчиков и партнеров. Работа над штатом сотрудников. Обучение сотрудников.

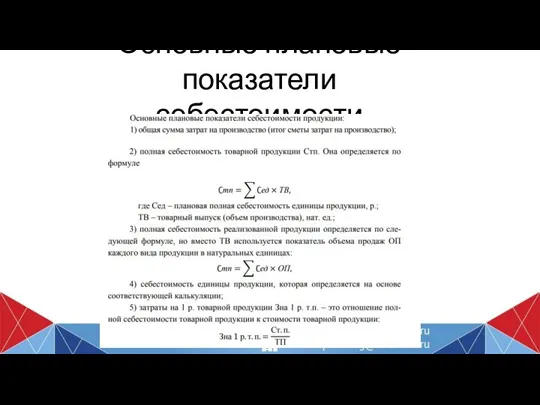

- 6. Основные плановые показатели себестоимости продукции

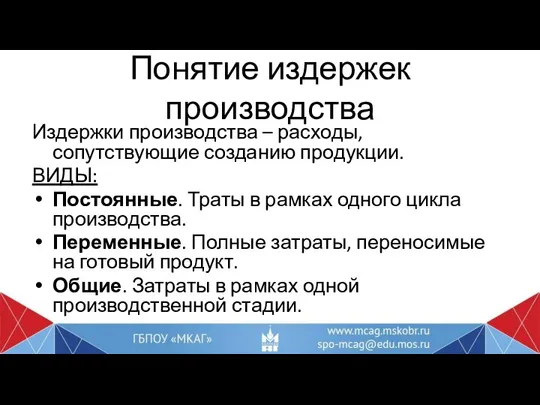

- 7. Понятие издержек производства Издержки производства – расходы, сопутствующие созданию продукции. ВИДЫ: Постоянные. Траты в рамках одного

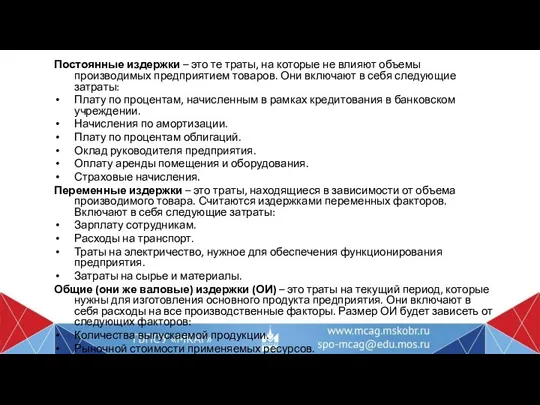

- 8. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Они включают

- 9. Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества.

- 10. Понятие прибыли При́быль — положительная разница между суммарными и затратами на производство или приобретение, хранение, транспортировку,

- 11. Виды прибыли экономическая; бухгалтерская; прибыль от реализации; балансовая; чистая; валовая; номинальная; …

- 12. Функции прибыли Как меры эффективности производства : прибыль и рентабельность являются основными показателями успешной деятельности предприятия;

- 13. Понятие рентабельности Рентабельность характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

- 15. Скачать презентацию

Понятие себестоимости

Себестоимость — совокупность всех расходов компании, которые возникают при разработке

Понятие себестоимости

Себестоимость — совокупность всех расходов компании, которые возникают при разработке

Виды расходов

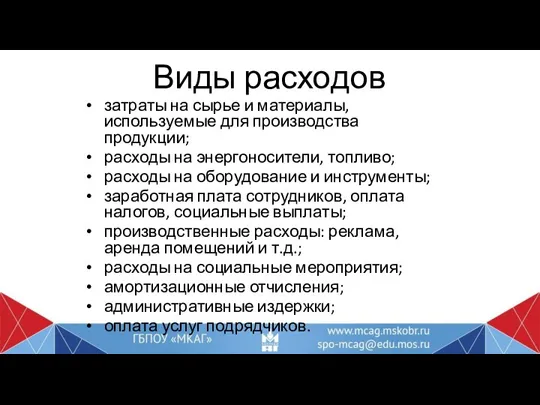

затраты на сырье и материалы, используемые для производства продукции;

расходы на

Виды расходов

затраты на сырье и материалы, используемые для производства продукции;

расходы на

Расчет СС

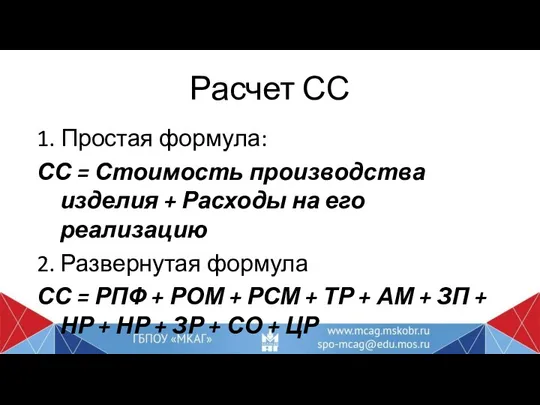

1. Простая формула:

СС = Стоимость производства изделия + Расходы

Расчет СС

1. Простая формула:

СС = Стоимость производства изделия + Расходы

Методы сокращения себестоимости

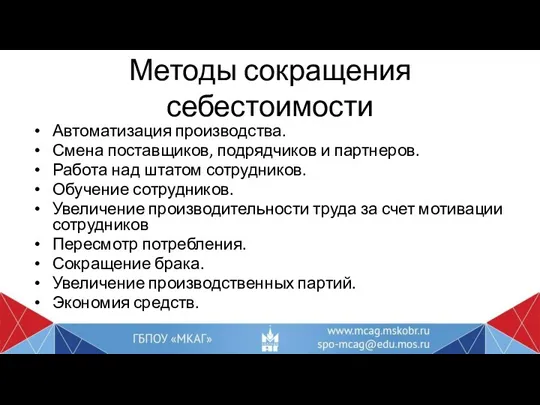

Автоматизация производства.

Смена поставщиков, подрядчиков и партнеров.

Работа над

Методы сокращения себестоимости

Автоматизация производства.

Смена поставщиков, подрядчиков и партнеров.

Работа над

Основные плановые показатели себестоимости продукции

Основные плановые показатели себестоимости продукции

Понятие издержек производства

Издержки производства – расходы, сопутствующие созданию продукции.

ВИДЫ:

Постоянные. Траты в

Понятие издержек производства

Издержки производства – расходы, сопутствующие созданию продукции.

ВИДЫ:

Постоянные. Траты в

Постоянные издержки – это те траты, на которые не влияют объемы производимых

Постоянные издержки – это те траты, на которые не влияют объемы производимых

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее

Понятие прибыли

При́быль — положительная разница между суммарными и затратами на производство или

Понятие прибыли

При́быль — положительная разница между суммарными и затратами на производство или

Виды прибыли

экономическая;

бухгалтерская;

прибыль от реализации;

балансовая;

чистая;

валовая;

номинальная;

…

Виды прибыли

экономическая;

бухгалтерская;

прибыль от реализации;

балансовая;

чистая;

валовая;

номинальная;

…

Функции прибыли

Как меры эффективности производства : прибыль и рентабельность являются основными показателями успешной

Функции прибыли

Как меры эффективности производства : прибыль и рентабельность являются основными показателями успешной

Понятие рентабельности

Рентабельность характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Понятие рентабельности

Рентабельность характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Стадия составление проекта бюджета

Стадия составление проекта бюджета Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3

Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3 Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Holmes partners invest fund - управление инвестиционными фондами

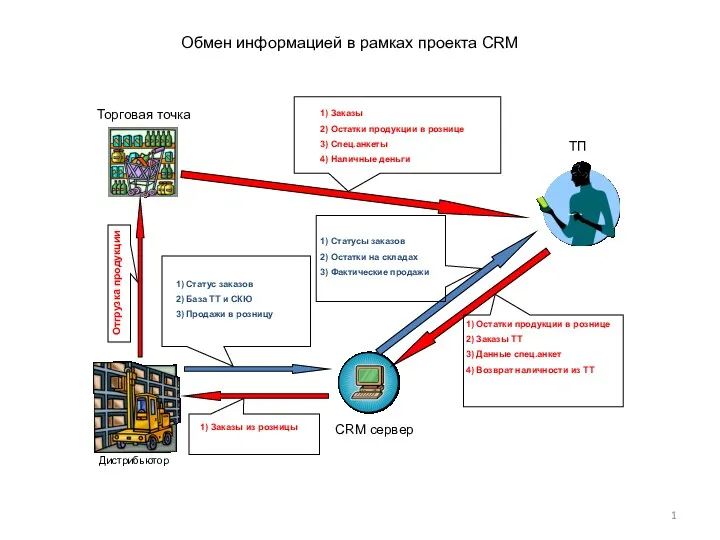

Holmes partners invest fund - управление инвестиционными фондами Обмен информацией в рамках проекта CRM

Обмен информацией в рамках проекта CRM Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Сущность и функции финансов

Сущность и функции финансов Учет материально-производственных запасов

Учет материально-производственных запасов Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5)

Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5) Управление финансами на предприятии

Управление финансами на предприятии Профессия бухгалтер

Профессия бухгалтер Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Износ и амортизация основных фондов

Износ и амортизация основных фондов Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Логистические операции

Логистические операции Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Правове регулювання валютних операцій

Правове регулювання валютних операцій Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Налог на имущество организаций

Налог на имущество организаций My future profession. Career. Banking

My future profession. Career. Banking Звітність про виконання бюджетів

Звітність про виконання бюджетів Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства