- Учет расчетов. Учет труда и его оплаты

Содержание

- 2. Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их

- 3. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий

- 4. В систему основных государственных гарантий по оплате труда работников включаются: величина минимального размера оплаты труда в

- 5. ограничения перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения

- 6. обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с

- 7. ответственность работодателя за нарушение требований, установленных Трудовым кодексом РФ, иными нормативами правовыми актами, коллективными договорами, соглашениями;

- 8. Учет труда и его оплаты должен обеспечить: контроль за производительностью труда; количеством и качеством труда; использованием

- 9. Оформление трудовых отношений между работником и работодателем Трудовые отношения возникают между работником и работодателем на основании

- 10. Оформление трудовых отношений между работником и работодателем Прием на работу оформляется приказом (распоряжением) работодателя, изданным на

- 11. Учет численности работающих, рабочего времени и выработки На основании первичных документов о приеме на работу в

- 12. Учет численности работающих, рабочего времени и выработки При повременной форме оплаты труда в целях начисления заработной

- 13. Учет численности работающих, рабочего времени и выработки При сдельной оплате труда учет труда работника производится на

- 14. Основанием для начисления заработной платы служат: Штатное расписание форма № Т-3 утверждается директором. Штатное расписание содержит

- 15. Табель учета использования рабочего времени и расчета заработной платы (форма № Т – 12) и Табель

- 16. Положение об оплате труда: В положении об оплате труда должны быть прописаны все формы оплаты труда

- 17. Положение о премировании: В положении должны быть отражены виды и источники выплат премий, которые носят систематический

- 18. Виды оплаты труда Различают основную и дополнительную оплату труда: К основной относится оплата, начисляемая работникам за

- 19. К дополнительной заработной плате относятся: выплаты за не проработанное время, предусмотренные законодательством по труду (отпускные, различные

- 20. Составляющими дополнительной заработной платы являются Оплата отпускных (ст.114, 116 ТК РФ) ; выплата денежной компенсации за

- 21. Порядок расчета дополнительной заработной платы: оплата отпускных Нерабочие праздничные дни, приходящиеся на период ежегодного основного или

- 22. Необязательны требования о соблюдении графика и непрерывной работы в течение шести месяцев для следующих лиц: —

- 23. Порядок расчета отпускных За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

- 24. По каким выплатам не начисляются отпускные? В соответствии с ТК РФ, в расчетный период не включается

- 25. При определении среднего дохода в расчет не включают Компенсации и выплаты социального характера: оплата проезда, материальная

- 26. Расчет отпускных: 1. В случае полностью отработанного расчетного периода. (На практике встречается очень редко, но всё-таки

- 27. 2. При не полностью отработанном расчетном периоде СДЗ = ЗП / (КПМ*29,3 + ∑КНМ) КПМ –

- 28. Пример расчета отпускных: Сотрудник должен уйти в отпуск в мае 2015 на 28 дней. В апреле

- 29. Пособия по государственному социальному страхованию - пособие по временной нетрудоспособности; пособие по беременности и родам; -

- 30. Пособия по государственному социальному страхованию Право на пособия по временной нетрудоспособности, по беременности и родам, ежемесячное

- 31. Пособие по временной нетрудоспособности 1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- 32. Правила расчета больничных 2. Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь период,

- 33. Расчет больничного листа За стаж работы до 5 лет начисления по временной нетрудоспособности составляют 60% среднего

- 34. Расчет больничного листа 4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись

- 35. Минимальный размер пособия Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или

- 36. Максимальный размер пособия по нетрудоспособности в 2015 г. Федеральный закон № 255-ФЗ: «Средний заработок, исходя из

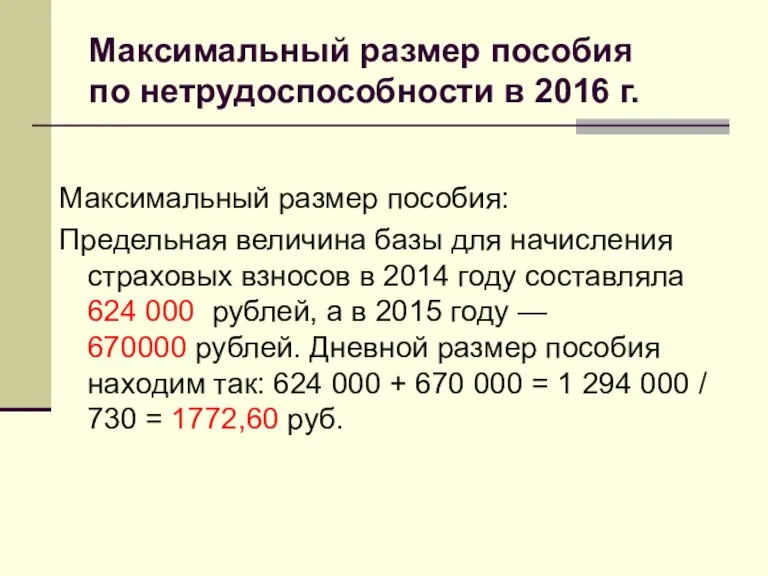

- 37. Максимальный размер пособия по нетрудоспособности в 2016 г. Максимальный размер пособия: Предельная величина базы для начисления

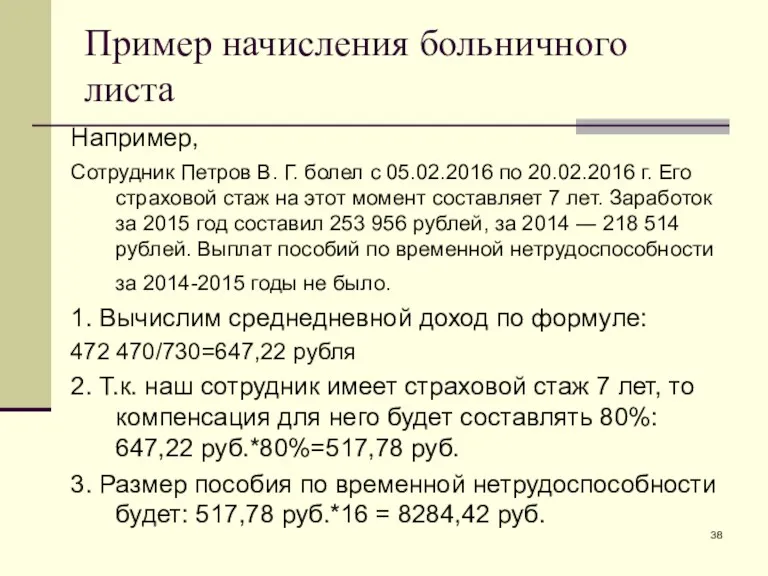

- 38. Пример начисления больничного листа Например, Сотрудник Петров В. Г. болел с 05.02.2016 по 20.02.2016 г. Его

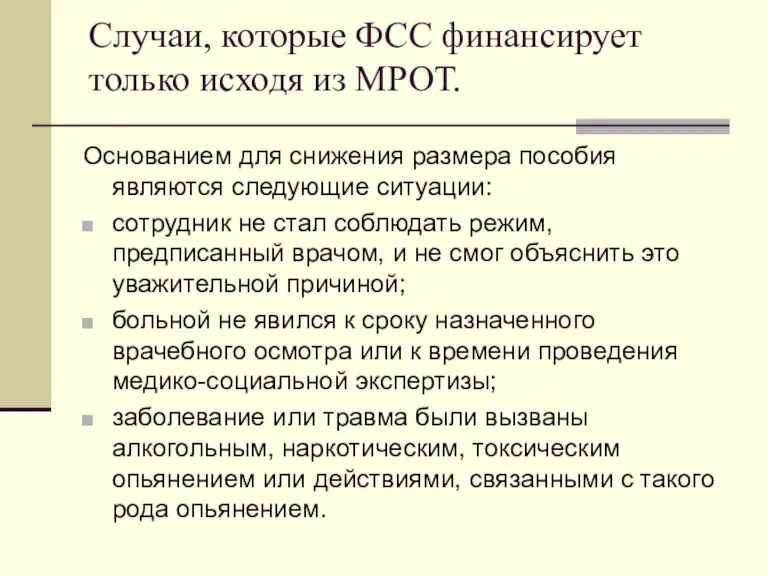

- 39. Случаи, которые ФСС финансирует только исходя из МРОТ. Основанием для снижения размера пособия являются следующие ситуации:

- 40. Расчет больничного пособия при уходе за ребенком или иным родственником по болезни Амбулаторное или стационарное лечение

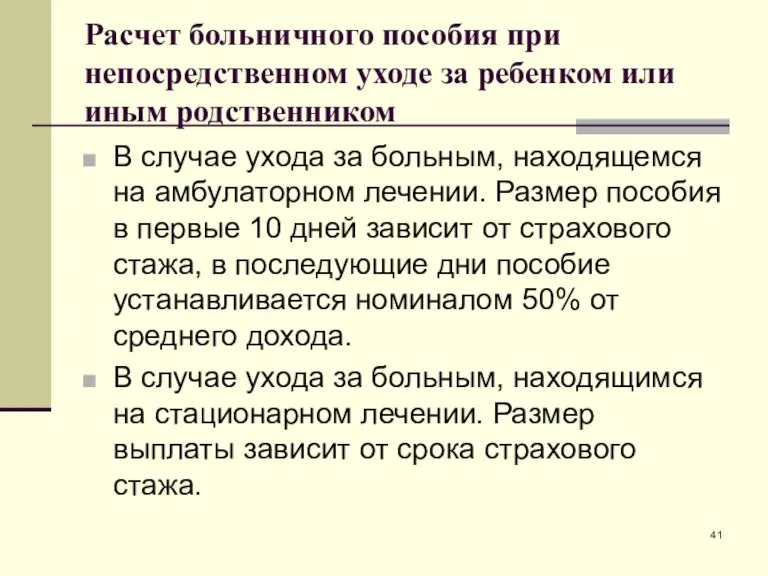

- 41. Расчет больничного пособия при непосредственном уходе за ребенком или иным родственником В случае ухода за больным,

- 42. Правила расчета больничного листа по беременности и родам Производится расчет необходимых начислений в размере: 100% среднего

- 43. Общая продолжительность декретного отпуска С 2013 года общая продолжительность декретного отпуска равна 140 дней, при условии

- 44. Правила расчета больничного листа по беременности и родам Под доходы сотрудника попадают все взносы, начисленные за

- 45. Пособие по уходу за ребенком Пример Сотрудница ООО «Сокол» Панова В. С. уходит в отпуск по

- 46. Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профзаболеванием В этом случае

- 47. Бухгалтерский учет расчетов по оплате труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

- 48. оплата труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва

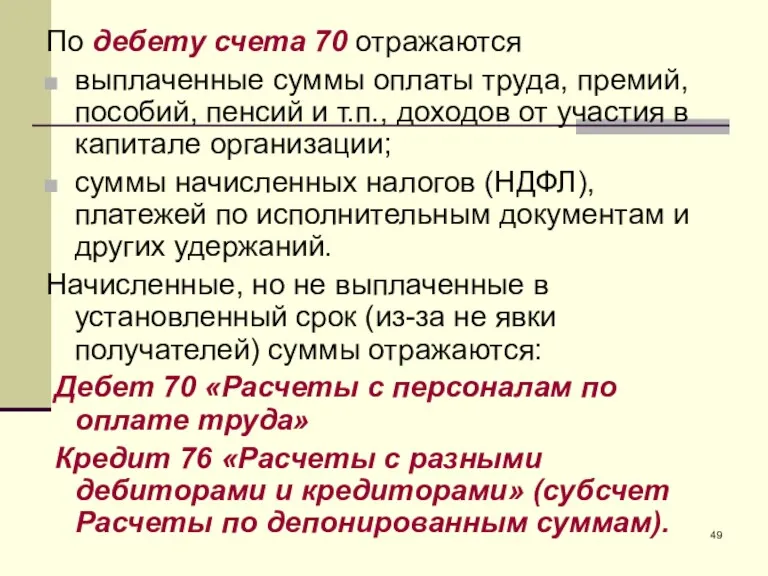

- 49. По дебету счета 70 отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от

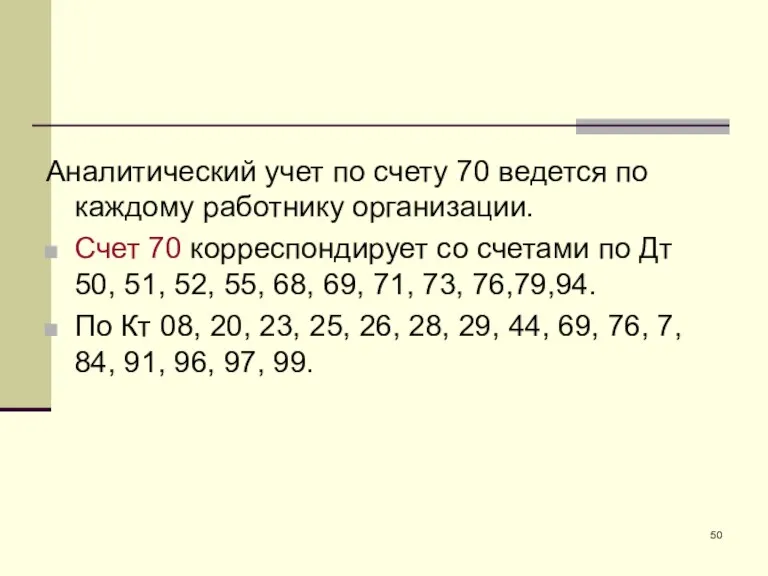

- 50. Аналитический учет по счету 70 ведется по каждому работнику организации. Счет 70 корреспондирует со счетами по

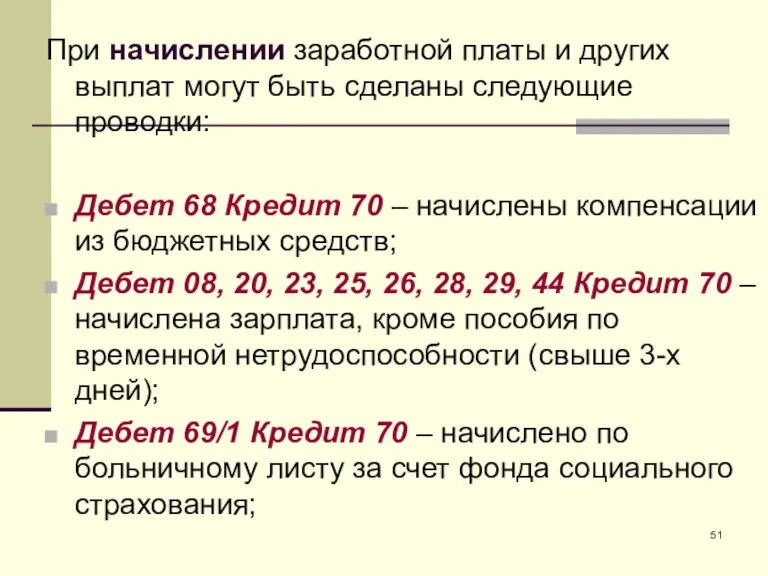

- 51. При начислении заработной платы и других выплат могут быть сделаны следующие проводки: Дебет 68 Кредит 70

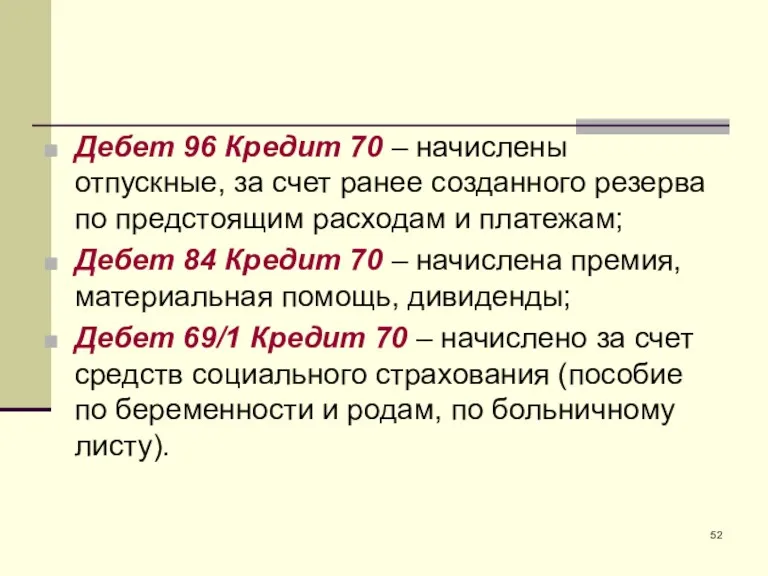

- 52. Дебет 96 Кредит 70 – начислены отпускные, за счет ранее созданного резерва по предстоящим расходам и

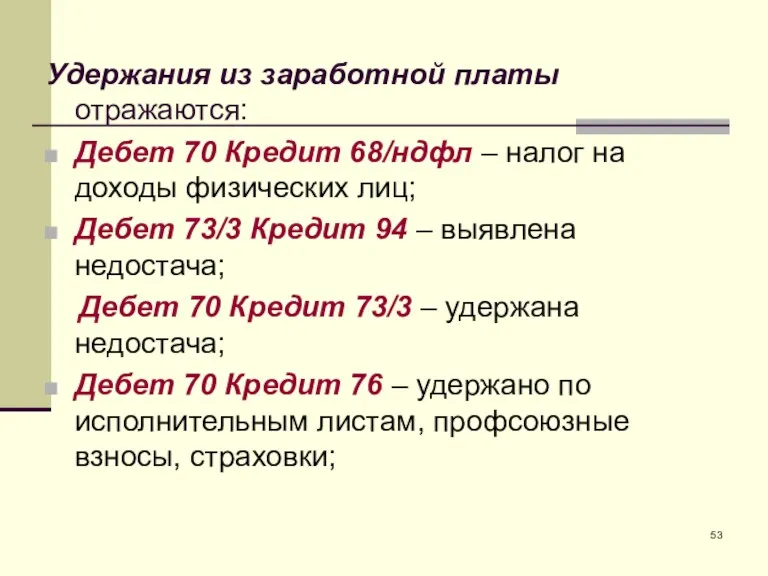

- 53. Удержания из заработной платы отражаются: Дебет 70 Кредит 68/ндфл – налог на доходы физических лиц; Дебет

- 54. Заработная плата выплачивается не реже чем каждые полмесяца, а отпускные - не позднее, чем за три

- 55. Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере. Более целесообразной предоставляется выплата аванса

- 56. Из начисленной оплаты труда штатных работников организации и лиц, работающих по договорам подряда, производятся различные удержания:

- 57. удержания, производимые по инициативе администрации организации – удержания за причиненный организации материальный ущерб, допущенный брак, своевременно

- 58. Основным видом обязательных удержаний является налог на доходы физических лиц, исчисляемый в соответствии с главой 23

- 59. Стандартные вычеты

- 60. Пример: Предоставление стандартных вычетов сотруднику с тремя детьми У сотрудника ООО «Снежинка» трое детей в возрасте

- 62. Скачать презентацию

Оплата труда

– система отношений, связанных с обеспечением установления и осуществления

– система отношений, связанных с обеспечением установления и осуществления

Заработная плата

– вознаграждение за труд в зависимости от квалификации работника, сложности,

Заработная плата

– вознаграждение за труд в зависимости от квалификации работника, сложности,

В систему основных государственных гарантий по оплате труда работников включаются:

величина

В систему основных государственных гарантий по оплате труда работников включаются:

величина

ограничения перечня оснований и размеров удержаний из заработной платы по распоряжению

ограничения перечня оснований и размеров удержаний из заработной платы по распоряжению

обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и

обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и

ответственность работодателя за нарушение требований, установленных Трудовым кодексом РФ, иными нормативами

ответственность работодателя за нарушение требований, установленных Трудовым кодексом РФ, иными нормативами

Учет труда и его оплаты должен обеспечить:

контроль за производительностью труда; количеством

Учет труда и его оплаты должен обеспечить:

контроль за производительностью труда; количеством

Оформление трудовых отношений между работником и работодателем

Трудовые отношения возникают между

Оформление трудовых отношений между работником и работодателем

Трудовые отношения возникают между

Оформление трудовых отношений между работником и работодателем

Прием на работу оформляется приказом

Оформление трудовых отношений между работником и работодателем

Прием на работу оформляется приказом

Учет численности работающих, рабочего времени и выработки

На основании первичных документов о

Учет численности работающих, рабочего времени и выработки

На основании первичных документов о

Учет численности работающих, рабочего времени и выработки

При повременной форме оплаты труда

Учет численности работающих, рабочего времени и выработки

При повременной форме оплаты труда

Учет численности работающих, рабочего времени и выработки

При сдельной оплате труда учет

Учет численности работающих, рабочего времени и выработки

При сдельной оплате труда учет

Основанием для начисления заработной платы служат:

Штатное расписание форма № Т-3 утверждается

Основанием для начисления заработной платы служат:

Штатное расписание форма № Т-3 утверждается

Табель учета использования рабочего времени и расчета заработной платы (форма №

Табель учета использования рабочего времени и расчета заработной платы (форма №

Положение об оплате труда: В положении об оплате труда должны быть

Положение об оплате труда: В положении об оплате труда должны быть

Положение о премировании:

В положении должны быть отражены виды и источники

Положение о премировании:

В положении должны быть отражены виды и источники

Виды оплаты труда

Различают основную и дополнительную оплату труда:

К основной

относится оплата,

Виды оплаты труда

Различают основную и дополнительную оплату труда:

К основной

относится оплата,

К дополнительной заработной плате относятся:

выплаты за не проработанное время, предусмотренные

К дополнительной заработной плате относятся:

выплаты за не проработанное время, предусмотренные

Составляющими дополнительной заработной платы являются

Оплата отпускных (ст.114, 116 ТК РФ)

Составляющими дополнительной заработной платы являются

Оплата отпускных (ст.114, 116 ТК РФ)

Порядок расчета дополнительной заработной платы: оплата отпускных

Нерабочие праздничные дни, приходящиеся на

Порядок расчета дополнительной заработной платы: оплата отпускных

Нерабочие праздничные дни, приходящиеся на

Необязательны требования о соблюдении графика и непрерывной работы в течение шести

Необязательны требования о соблюдении графика и непрерывной работы в течение шести

Порядок расчета отпускных

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу

Порядок расчета отпускных

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу

По каким выплатам не начисляются отпускные?

В соответствии с ТК РФ, в

По каким выплатам не начисляются отпускные?

В соответствии с ТК РФ, в

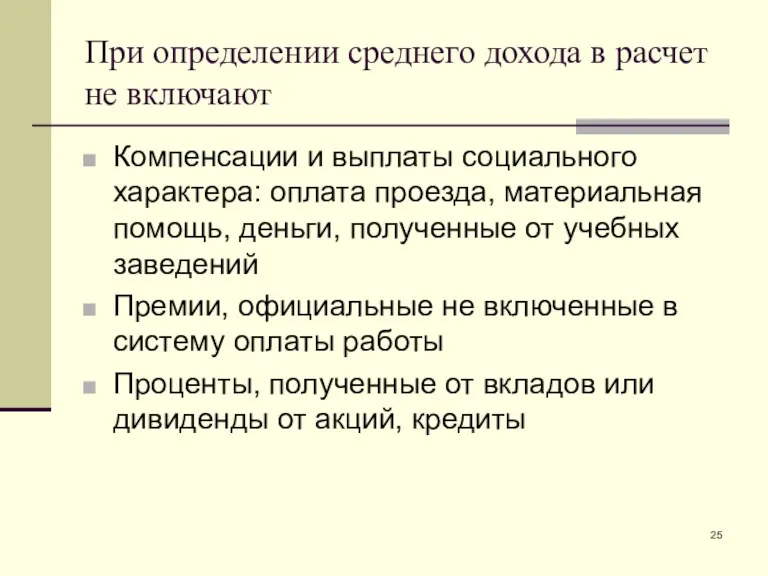

При определении среднего дохода в расчет не включают

Компенсации и выплаты социального

При определении среднего дохода в расчет не включают

Компенсации и выплаты социального

Расчет отпускных:

1. В случае полностью отработанного расчетного периода. (На практике встречается

Расчет отпускных:

1. В случае полностью отработанного расчетного периода. (На практике встречается

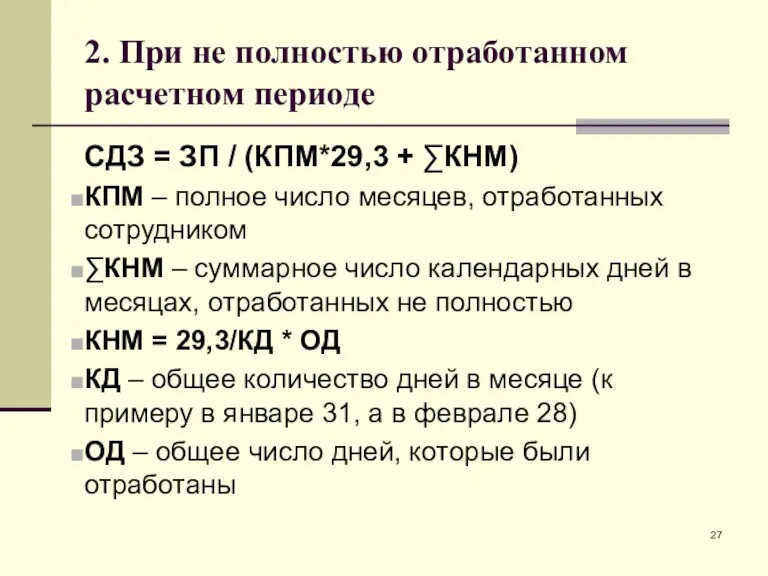

2. При не полностью отработанном расчетном периоде

СДЗ = ЗП / (КПМ*29,3

2. При не полностью отработанном расчетном периоде

СДЗ = ЗП / (КПМ*29,3

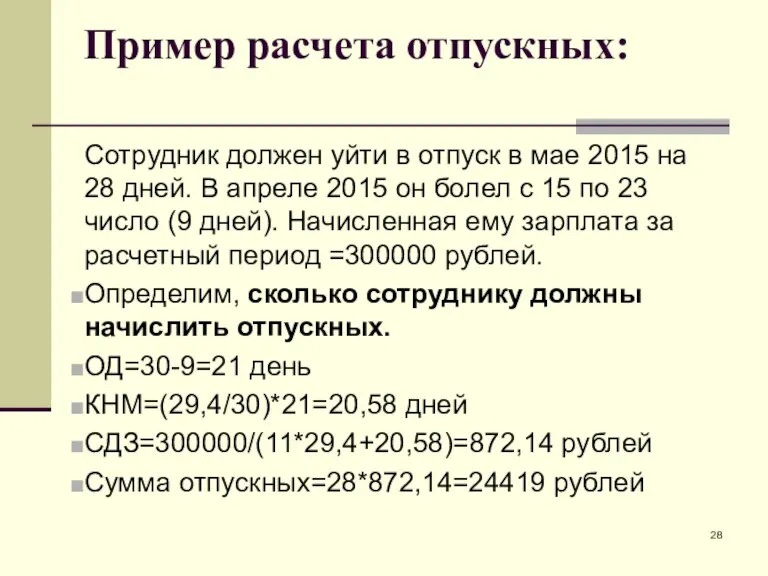

Пример расчета отпускных:

Сотрудник должен уйти в отпуск в мае 2015 на

Пример расчета отпускных:

Сотрудник должен уйти в отпуск в мае 2015 на

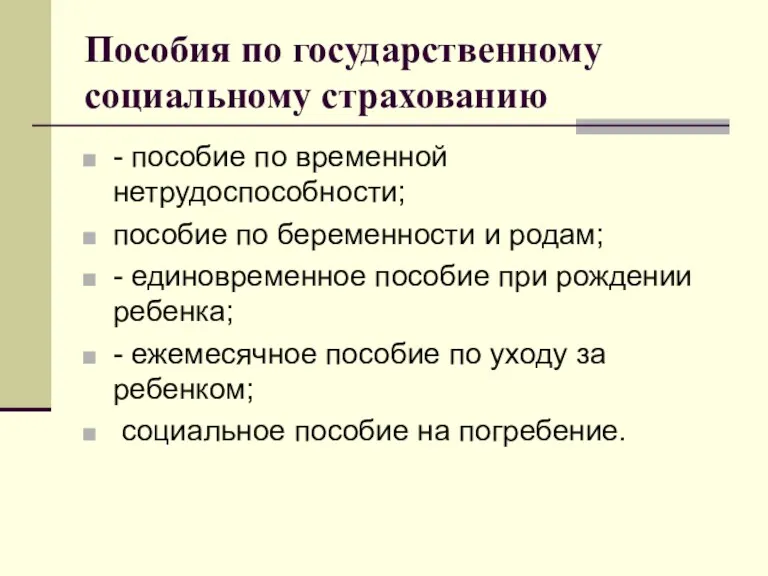

Пособия по государственному социальному страхованию

- пособие по временной нетрудоспособности;

пособие по беременности

Пособия по государственному социальному страхованию

- пособие по временной нетрудоспособности;

пособие по беременности

Пособия по государственному социальному страхованию

Право на пособия по временной нетрудоспособности, по

Пособия по государственному социальному страхованию

Право на пособия по временной нетрудоспособности, по

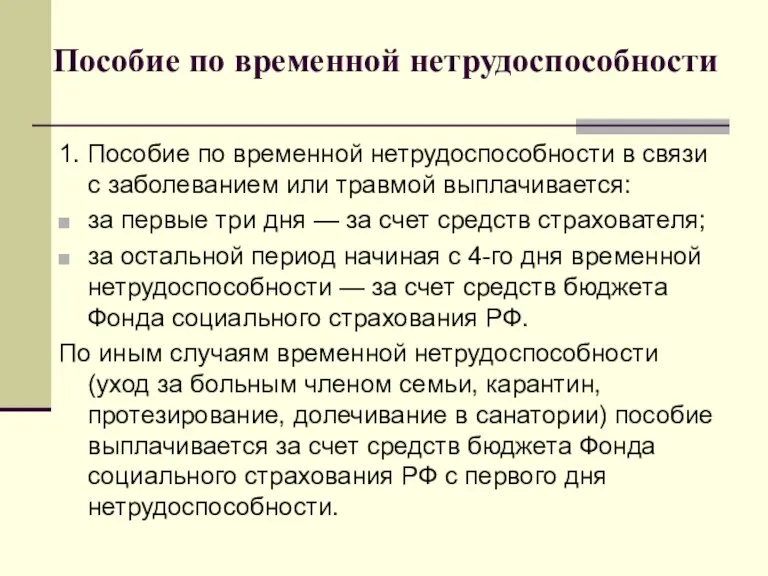

Пособие по временной нетрудоспособности

1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой

Пособие по временной нетрудоспособности

1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой

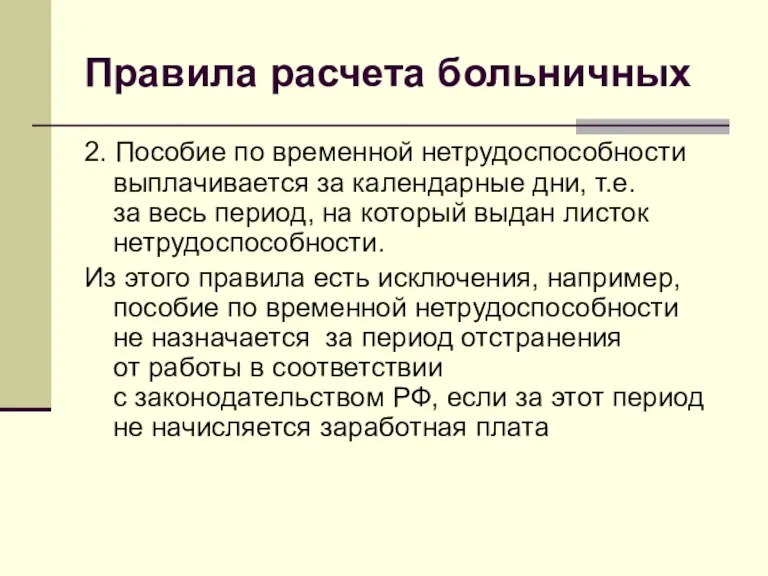

Правила расчета больничных

2. Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь

Правила расчета больничных

2. Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь

Расчет больничного листа

За стаж работы до 5 лет начисления по

Расчет больничного листа

За стаж работы до 5 лет начисления по

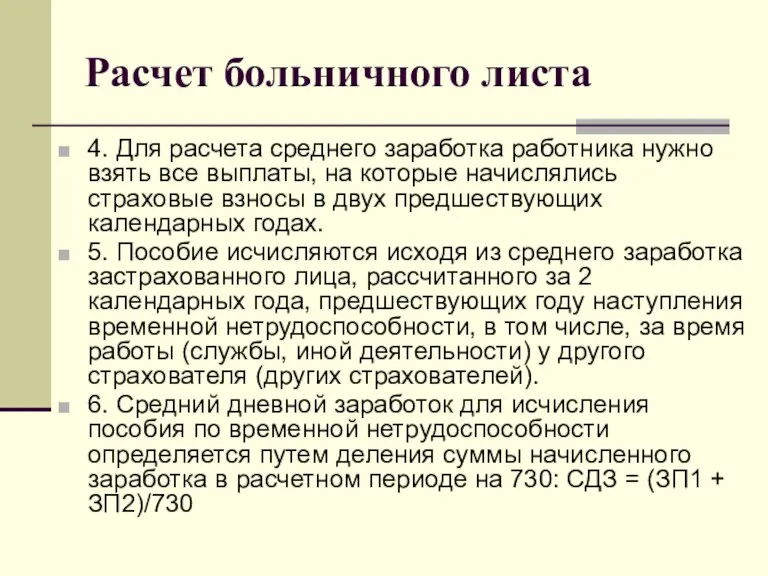

Расчет больничного листа

4. Для расчета среднего заработка работника нужно взять все выплаты,

Расчет больничного листа

4. Для расчета среднего заработка работника нужно взять все выплаты,

Минимальный размер пособия

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел

Минимальный размер пособия

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел

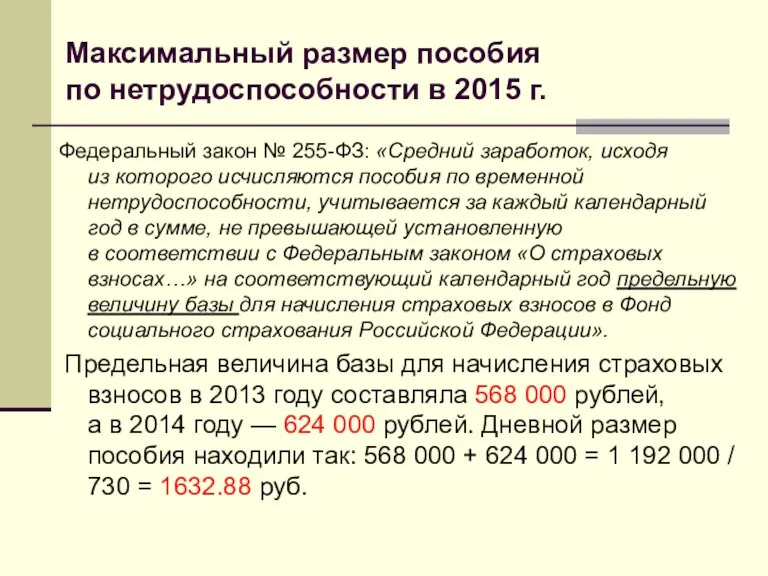

Максимальный размер пособия по нетрудоспособности в 2015 г.

Федеральный закон № 255-ФЗ: «Средний заработок,

Максимальный размер пособия по нетрудоспособности в 2015 г.

Федеральный закон № 255-ФЗ: «Средний заработок,

Максимальный размер пособия по нетрудоспособности в 2016 г.

Максимальный размер пособия:

Предельная величина базы

Максимальный размер пособия по нетрудоспособности в 2016 г.

Максимальный размер пособия:

Предельная величина базы

Пример начисления больничного листа

Например,

Сотрудник Петров В. Г. болел с 05.02.2016

Пример начисления больничного листа

Например,

Сотрудник Петров В. Г. болел с 05.02.2016

Случаи, которые ФСС финансирует только исходя из МРОТ.

Основанием для снижения

Случаи, которые ФСС финансирует только исходя из МРОТ.

Основанием для снижения

Расчет больничного пособия при уходе за ребенком или иным родственником по

Расчет больничного пособия при уходе за ребенком или иным родственником по

Расчет больничного пособия при непосредственном уходе за ребенком или иным родственником

В

Расчет больничного пособия при непосредственном уходе за ребенком или иным родственником

В

Правила расчета больничного листа по беременности и родам

Производится расчет необходимых начислений

Правила расчета больничного листа по беременности и родам

Производится расчет необходимых начислений

Общая продолжительность декретного отпуска

С 2013 года общая продолжительность декретного отпуска

Общая продолжительность декретного отпуска

С 2013 года общая продолжительность декретного отпуска

Правила расчета больничного листа по беременности и родам

Под доходы сотрудника

Правила расчета больничного листа по беременности и родам

Под доходы сотрудника

Пособие по уходу за ребенком

Пример

Сотрудница ООО «Сокол» Панова В. С. уходит

Пособие по уходу за ребенком

Пример Сотрудница ООО «Сокол» Панова В. С. уходит

Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве

Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве

Бухгалтерский учет расчетов по оплате труда осуществляется на

счете 70 «Расчеты

Бухгалтерский учет расчетов по оплате труда осуществляется на

счете 70 «Расчеты

оплата труда, начисленные за счет образованного в установленном порядке резерва на

оплата труда, начисленные за счет образованного в установленном порядке резерва на

По дебету счета 70 отражаются

выплаченные суммы оплаты труда, премий, пособий, пенсий

По дебету счета 70 отражаются

выплаченные суммы оплаты труда, премий, пособий, пенсий

Аналитический учет по счету 70 ведется по каждому работнику организации.

Счет 70

Аналитический учет по счету 70 ведется по каждому работнику организации.

Счет 70

При начислении заработной платы и других выплат могут быть сделаны следующие

При начислении заработной платы и других выплат могут быть сделаны следующие

Дебет 96 Кредит 70 – начислены отпускные, за счет ранее созданного

Дебет 96 Кредит 70 – начислены отпускные, за счет ранее созданного

Удержания из заработной платы отражаются:

Дебет 70 Кредит 68/ндфл – налог на

Удержания из заработной платы отражаются:

Дебет 70 Кредит 68/ндфл – налог на

Заработная плата выплачивается не реже чем каждые полмесяца, а отпускные -

Заработная плата выплачивается не реже чем каждые полмесяца, а отпускные -

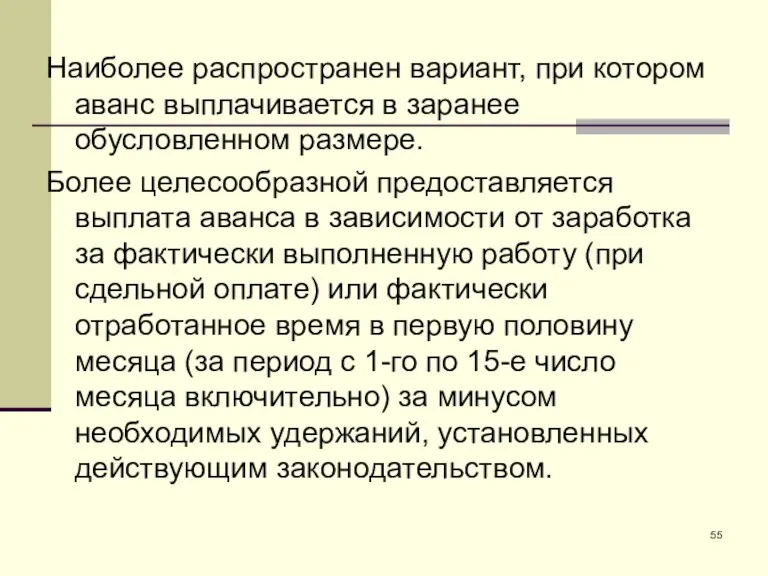

Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере.

Более

Наиболее распространен вариант, при котором аванс выплачивается в заранее обусловленном размере.

Более

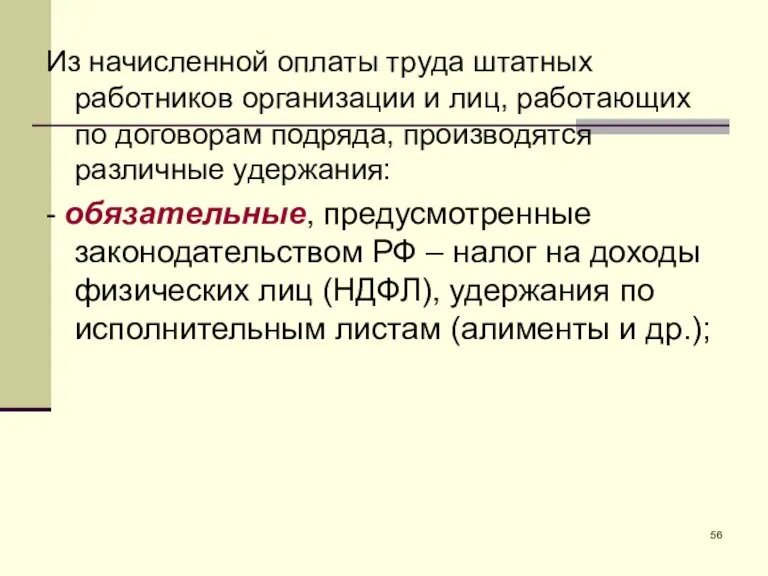

Из начисленной оплаты труда штатных работников организации и лиц, работающих по

Из начисленной оплаты труда штатных работников организации и лиц, работающих по

удержания, производимые по инициативе администрации организации – удержания за причиненный организации

удержания, производимые по инициативе администрации организации – удержания за причиненный организации

Основным видом обязательных удержаний является налог на доходы физических лиц, исчисляемый

Основным видом обязательных удержаний является налог на доходы физических лиц, исчисляемый

Стандартные вычеты

Стандартные вычеты

Пример:

Предоставление стандартных вычетов сотруднику с тремя детьми

У сотрудника ООО «Снежинка» трое

Пример:

Предоставление стандартных вычетов сотруднику с тремя детьми

У сотрудника ООО «Снежинка» трое

Межбюджетные отношения

Межбюджетные отношения Государственные и муниципальные финансы

Государственные и муниципальные финансы Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Финансово-кредитная система России в период Первой Мировой войны и Временного правительства. (Тема 8)

Финансово-кредитная система России в период Первой Мировой войны и Временного правительства. (Тема 8) Инструменты финансового рынка

Инструменты финансового рынка Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Семейный бюджет

Семейный бюджет Финансовые ресурсы, финансовый механизм. (Тест 2)

Финансовые ресурсы, финансовый механизм. (Тест 2) Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Financial accounting theory

Financial accounting theory Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) История и современное состояние страхового дела. Тема 1

История и современное состояние страхового дела. Тема 1 Виды ценных бумаг

Виды ценных бумаг Типы проведения денежных реформ

Типы проведения денежных реформ Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента