- Бизнес-планирование

Содержание

- 2. Бизнес-планирование доцент, к.э.н. Григорьев Максим Николаевич grigmax@yandex.ru

- 3. Тема 1. Введение в бизнес-планирование Планирование — это непрерывный процесс, имеющий целью привести деятельность предприятия в

- 4. Виды планирования: - стратегическое; - среднесрочное; - краткосрочное. Виды планов: количественные; качественные. Основные стадии процесса бизнес-планирования:

- 5. Бизнес-идея – это идея нового продукта или услуги, технического, организационного, маркетингового, коммерческого или экономического решения и

- 6. При создании бизнес-плана, необходимо учитывать различные сценарии развития событий. Следуя требованиям сценарного подхода, имеет смысл разработать

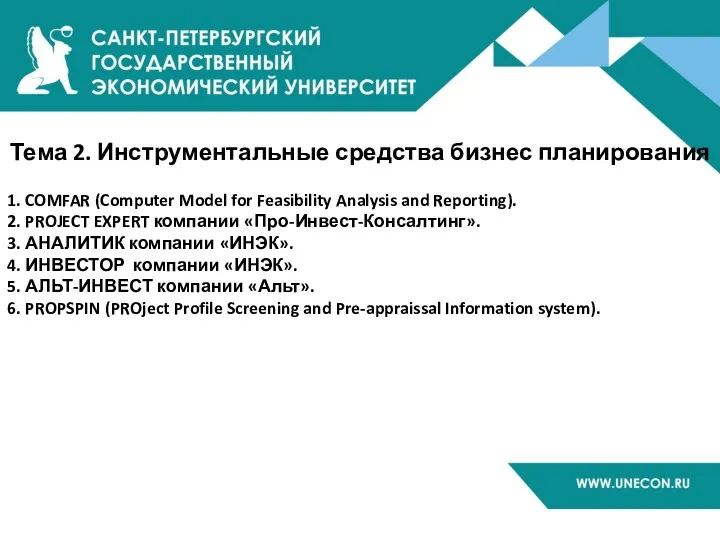

- 7. Тема 2. Инструментальные средства бизнес планирования 1. COMFAR (Computer Model for Feasibility Analysis and Reporting). 2.

- 8. Тема 3. Методики составления бизнес-плана 1. Методика UNIDO (United Nations Industrial Development Organization) Общая структура бизнес-плана

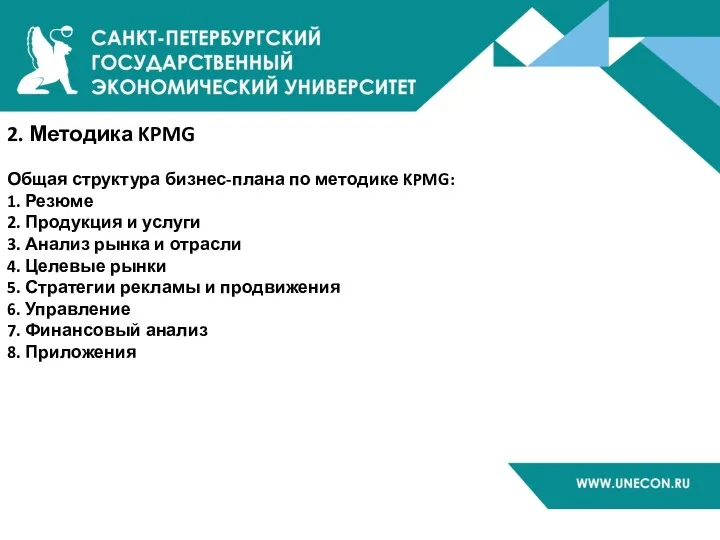

- 9. 2. Методика KPMG Общая структура бизнес-плана по методике KPMG: 1. Резюме 2. Продукция и услуги 3.

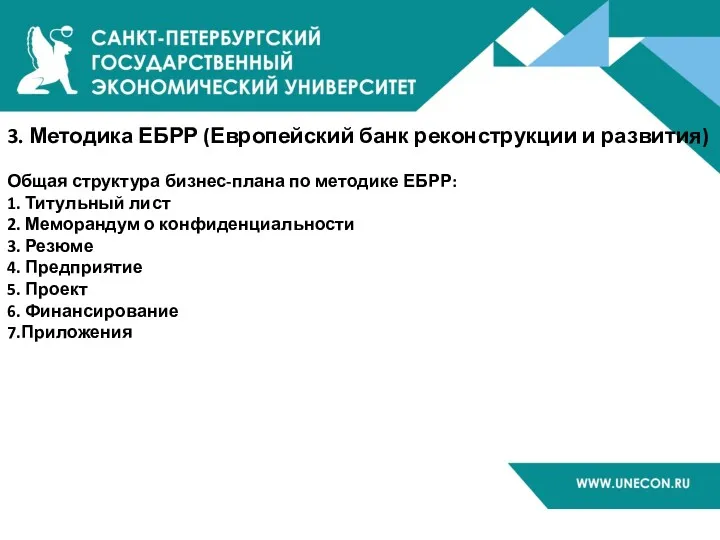

- 10. 3. Методика ЕБРР (Европейский банк реконструкции и развития) Общая структура бизнес-плана по методике ЕБРР: 1. Титульный

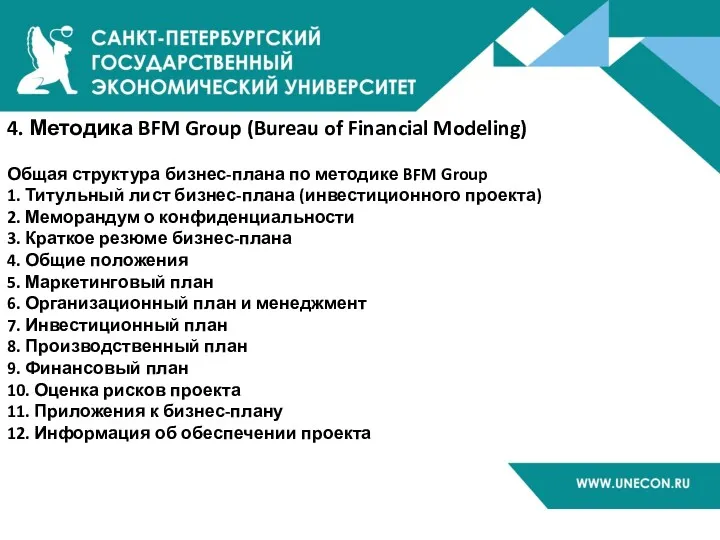

- 11. 4. Методика BFM Group (Bureau of Financial Modeling) Общая структура бизнес-плана по методике BFM Group 1.

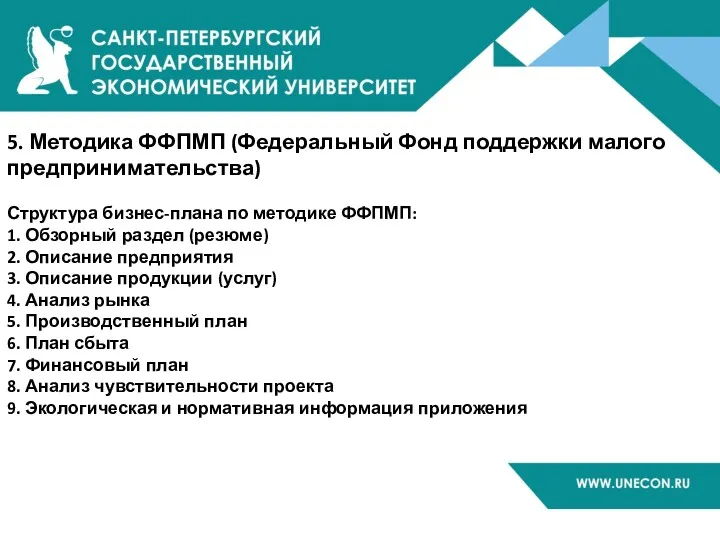

- 12. 5. Методика ФФПМП (Федеральный Фонд поддержки малого предпринимательства) Структура бизнес-плана по методике ФФПМП: 1. Обзорный раздел

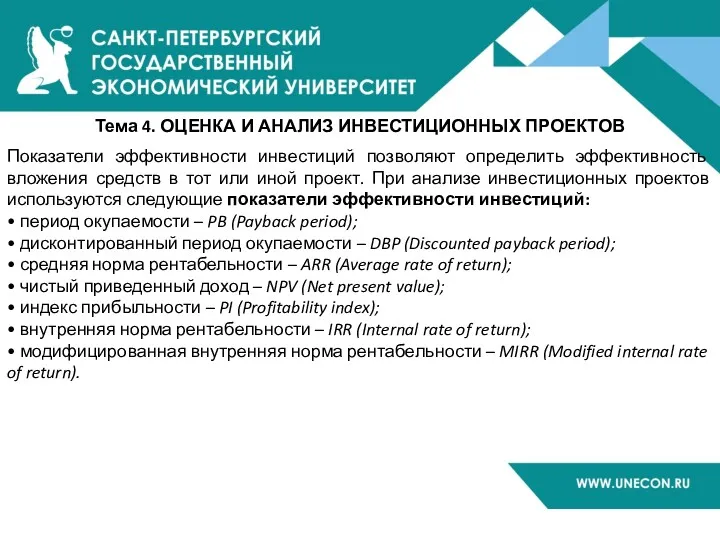

- 13. Тема 4. ОЦЕНКА И АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Показатели эффективности инвестиций позволяют определить эффективность вложения средств в

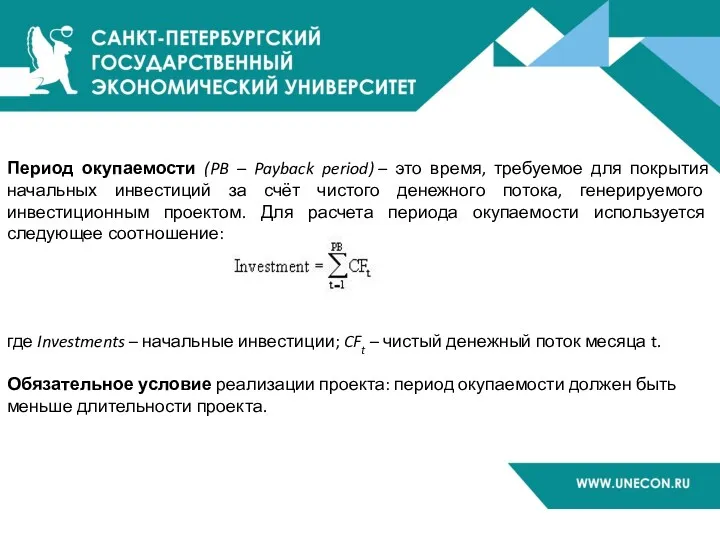

- 14. Период окупаемости (PB – Payback period) – это время, требуемое для покрытия начальных инвестиций за счёт

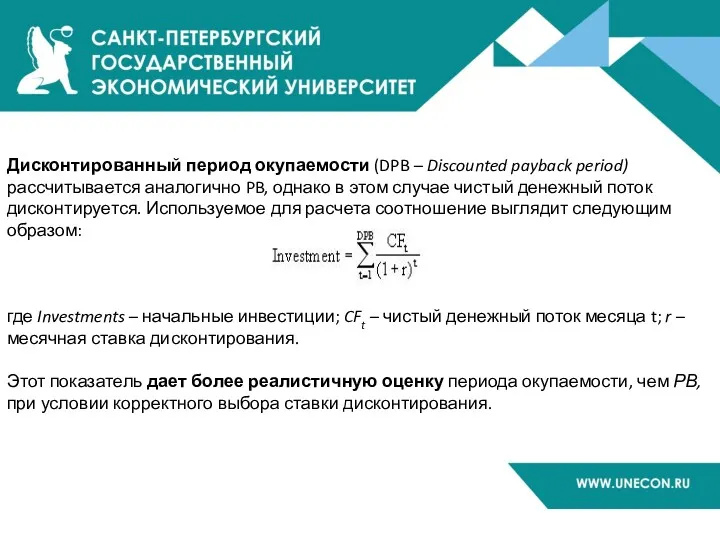

- 15. Дисконтированный период окупаемости (DPB – Discounted payback period) рассчитывается аналогично PB, однако в этом случае чистый

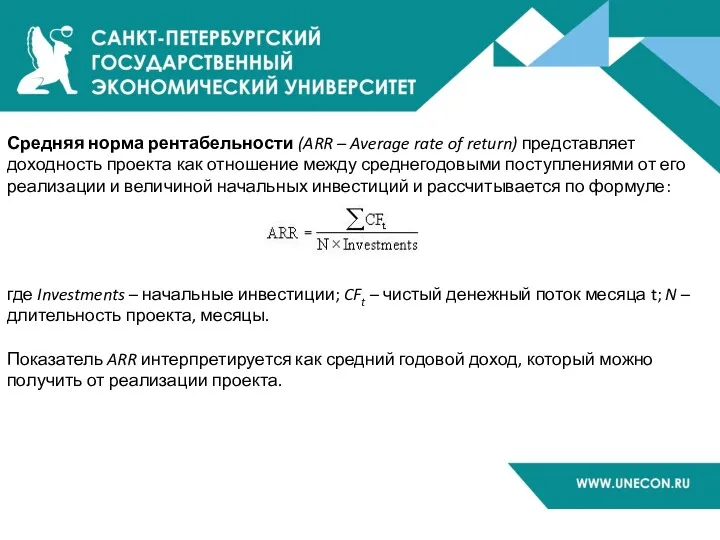

- 16. Средняя норма рентабельности (ARR – Average rate of return) представляет доходность проекта как отношение между среднегодовыми

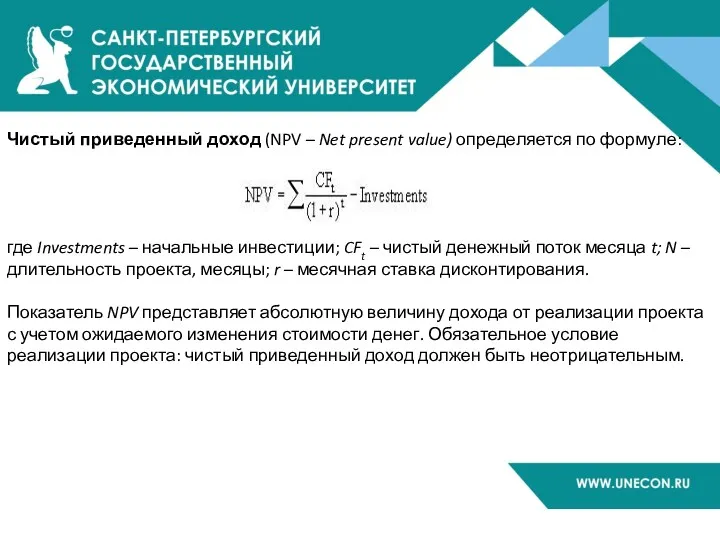

- 17. Чистый приведенный доход (NPV – Net present value) определяется по формуле: где Investments – начальные инвестиции;

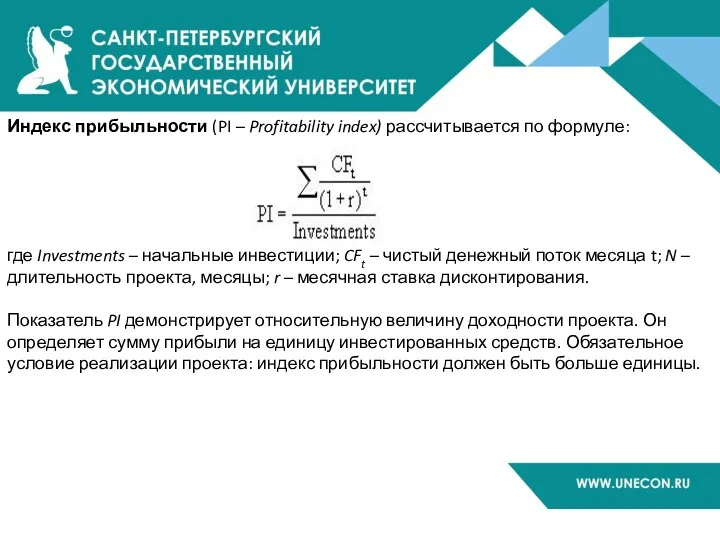

- 18. Индекс прибыльности (PI – Profitability index) рассчитывается по формуле: где Investments – начальные инвестиции; CFt –

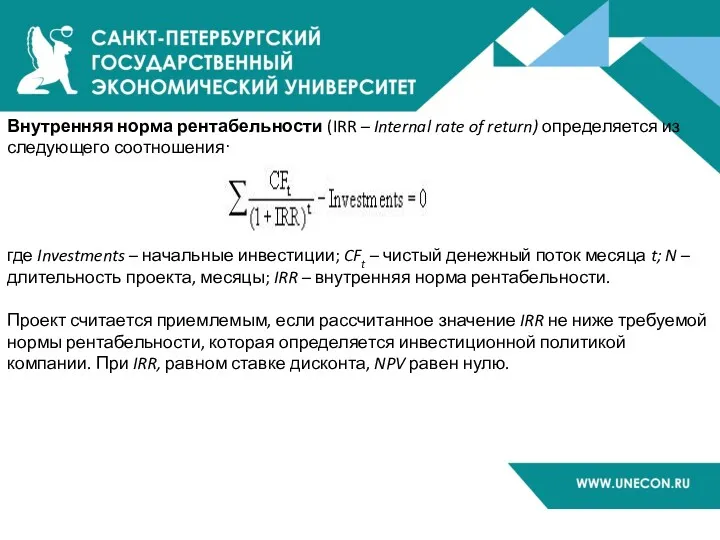

- 19. Внутренняя норма рентабельности (IRR – Internal rate of return) определяется из следующего соотношения: где Investments –

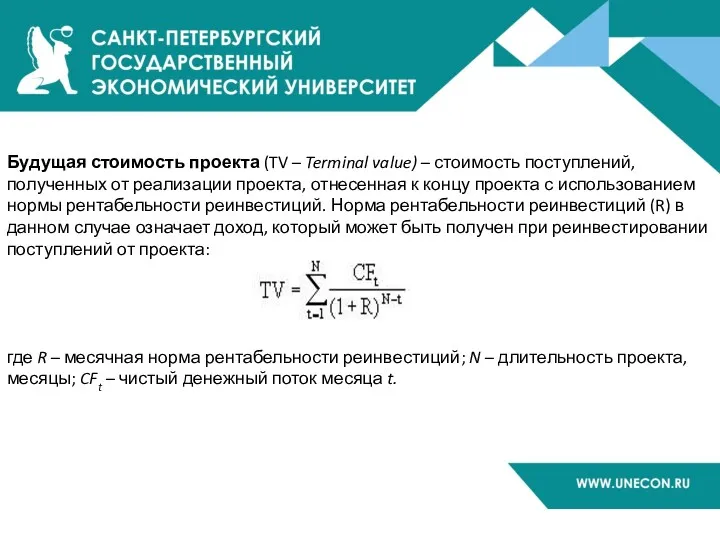

- 20. Будущая стоимость проекта (TV – Terminal value) – стоимость поступлений, полученных от реализации проекта, отнесенная к

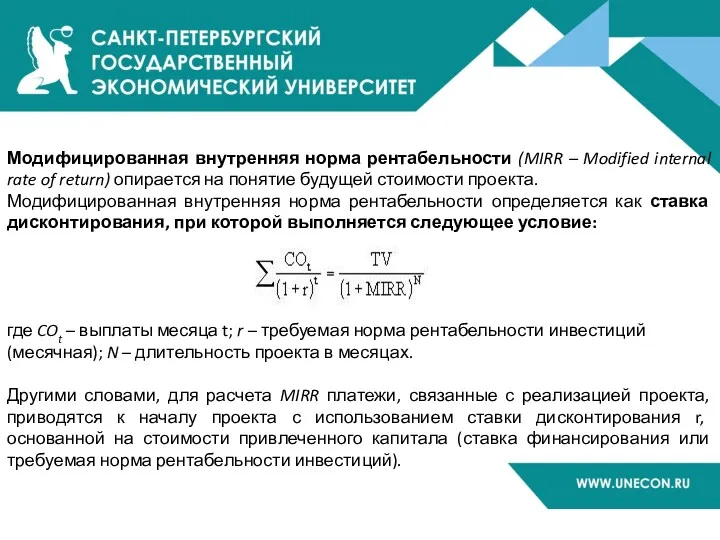

- 21. Модифицированная внутренняя норма рентабельности (MIRR – Modified internal rate of return) опирается на понятие будущей стоимости

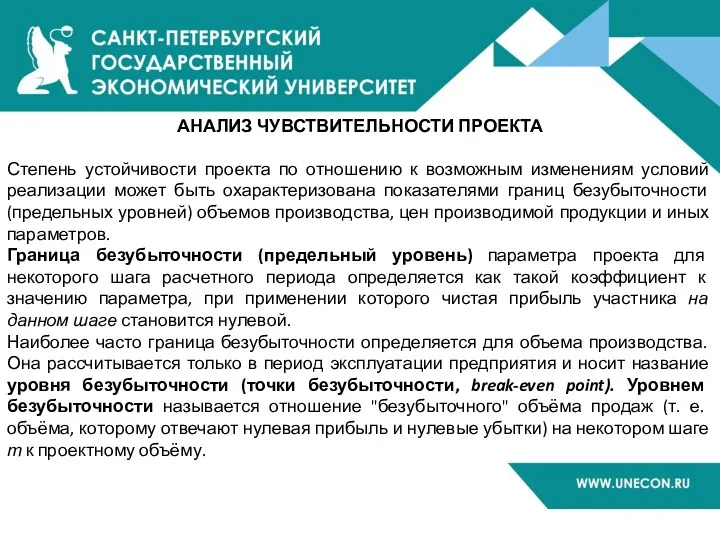

- 22. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована

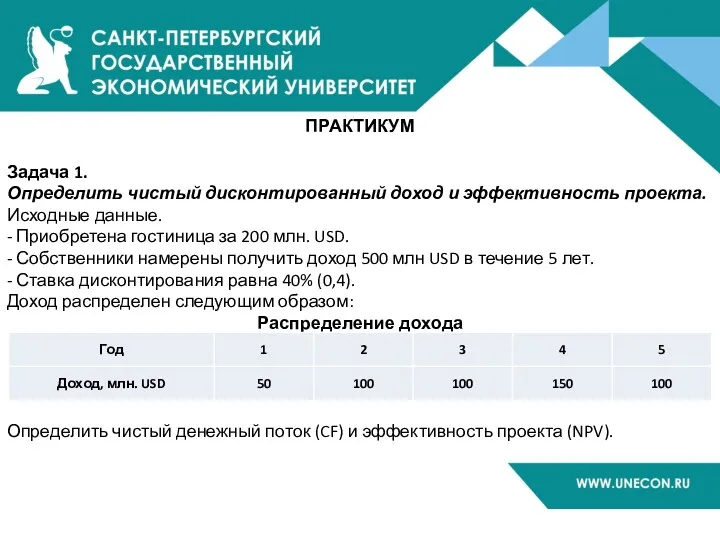

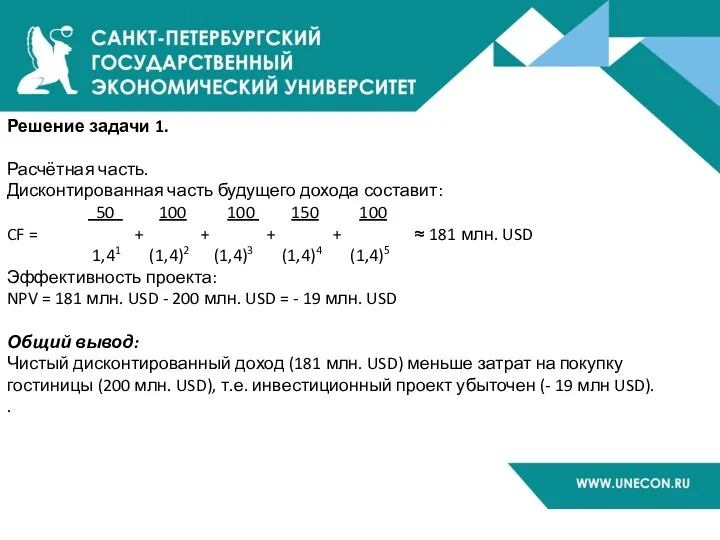

- 23. Задача 1. Определить чистый дисконтированный доход и эффективность проекта. Исходные данные. - Приобретена гостиница за 200

- 24. Решение задачи 1. Расчётная часть. Дисконтированная часть будущего дохода составит: 50 100 100 150 100 CF

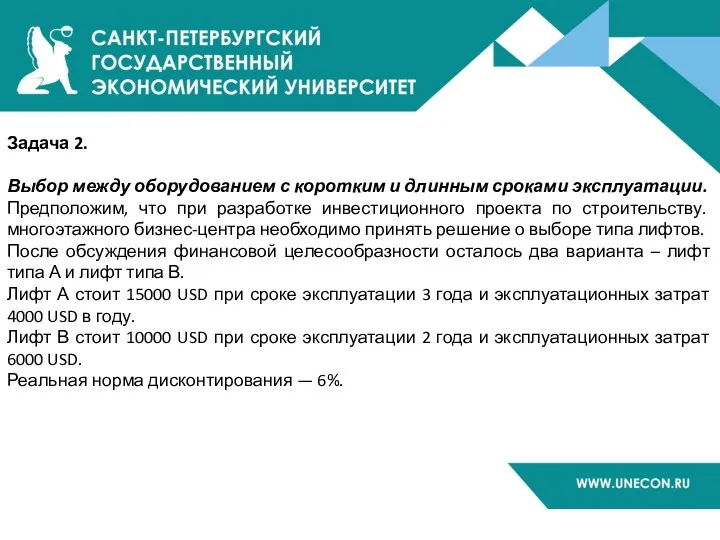

- 25. Задача 2. Выбор между оборудованием с коротким и длинным сроками эксплуатации. Предположим, что при разработке инвестиционного

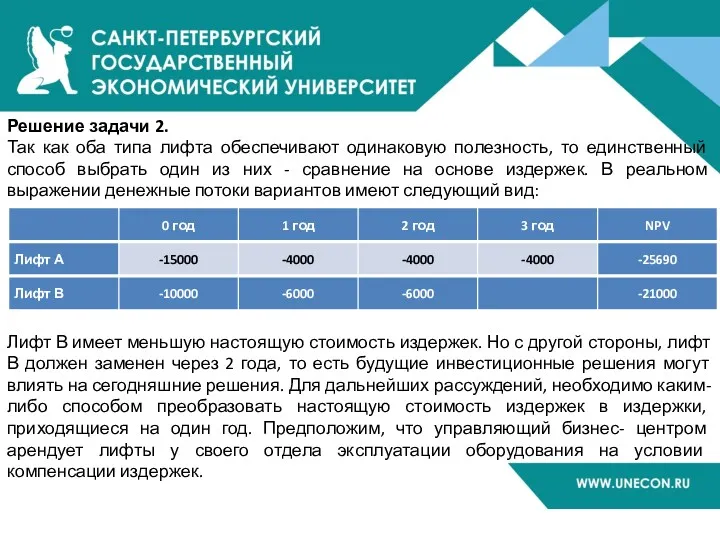

- 26. Решение задачи 2. Так как оба типа лифта обеспечивают одинаковую полезность, то единственный способ выбрать один

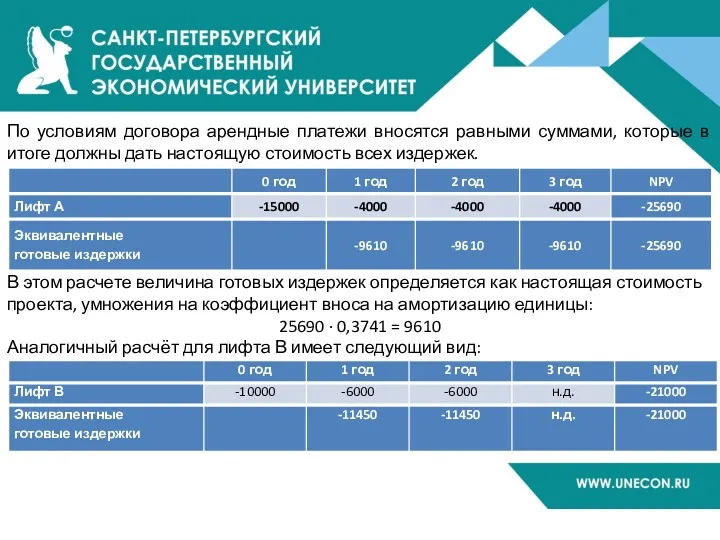

- 27. По условиям договора арендные платежи вносятся равными суммами, которые в итоге должны дать настоящую стоимость всех

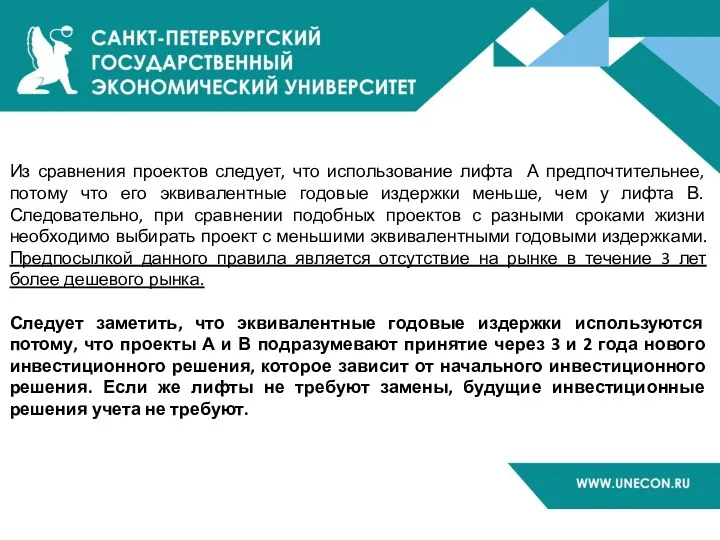

- 28. Из сравнения проектов следует, что использование лифта А предпочтительнее, потому что его эквивалентные годовые издержки меньше,

- 29. Задача 3. Инвестиционные решения при ограниченных ресурсах. Рассмотрение некоторых приемов, позволяющих принимать инвестиционные решения в условиях

- 30. Решение задачи 3. Исходя из данных условий, можно инвестировать в любой проект, так как начальные инвестиции

- 31. Задача 4. Рассчитать необходимую численность рабочих для реализации бизнес-плана по внедрению новой техники. Исходные данные: -

- 32. Решение задачи 4. 1. Эффективный фонд времени работы оборудования Fэф. = (365 дн. – 104 дн.

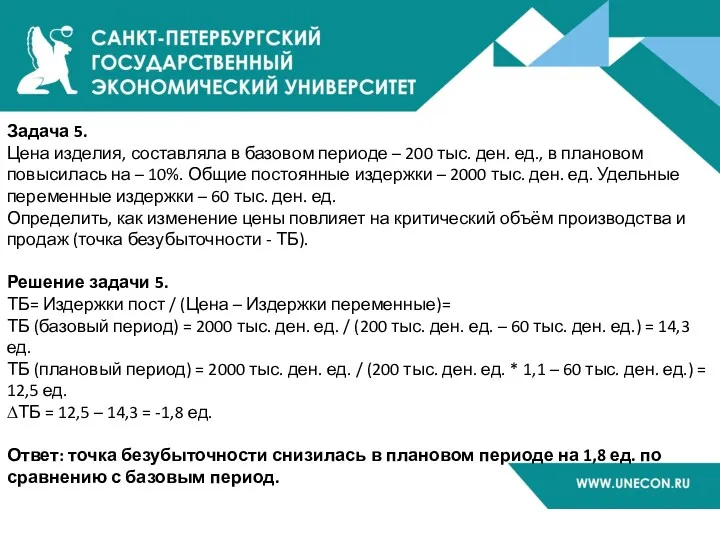

- 33. Задача 5. Цена изделия, составляла в базовом периоде – 200 тыс. ден. ед., в плановом повысилась

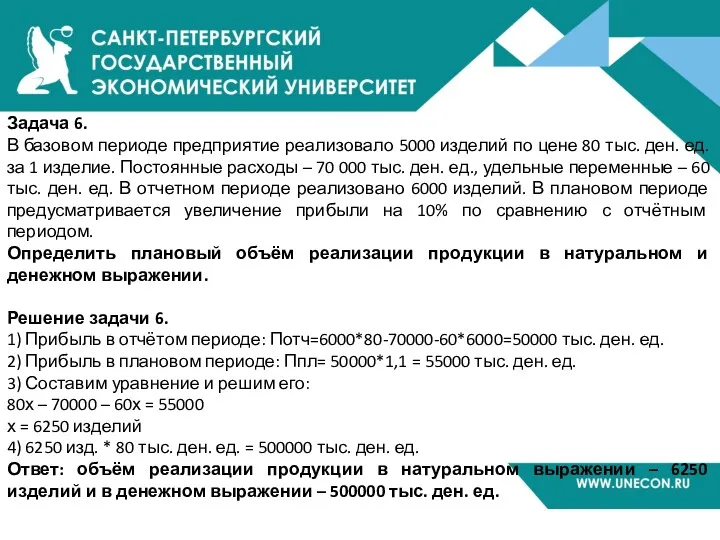

- 34. Задача 6. В базовом периоде предприятие реализовало 5000 изделий по цене 80 тыс. ден. ед. за

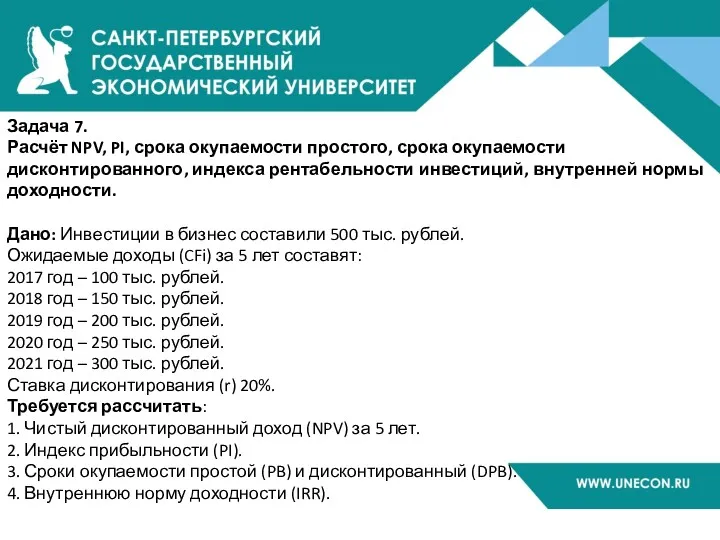

- 35. Задача 7. Расчёт NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы

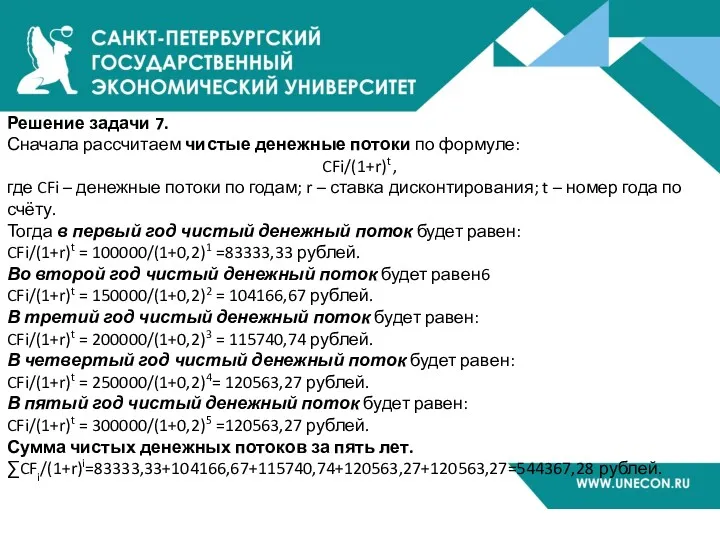

- 36. Решение задачи 7. Сначала рассчитаем чистые денежные потоки по формуле: CFi/(1+r)t , где CFi – денежные

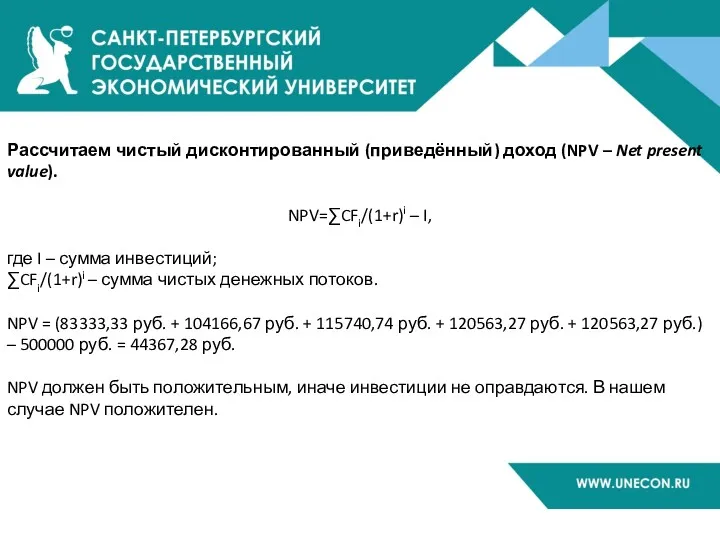

- 37. Рассчитаем чистый дисконтированный (приведённый) доход (NPV – Net present value). NPV=∑CFi/(1+r)i – I, где I –

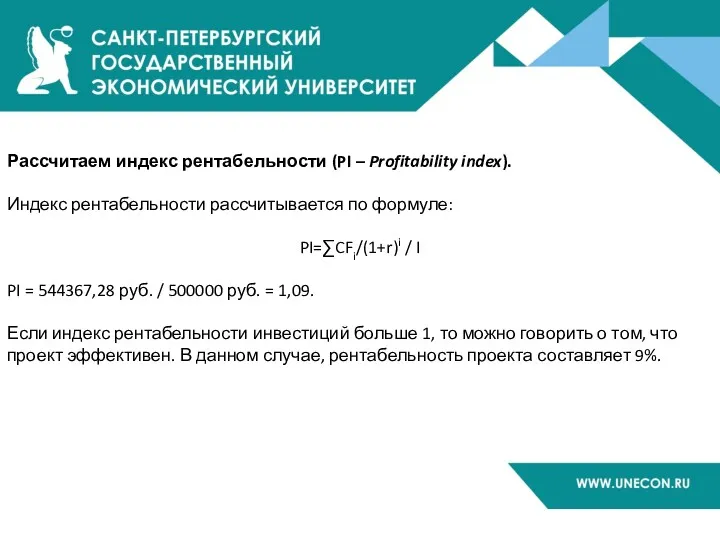

- 38. Рассчитаем индекс рентабельности (PI – Profitability index). Индекс рентабельности рассчитывается по формуле: PI=∑CFi/(1+r)i / I PI

- 39. Обобщим данные расчёта NPV в таблице

- 40. Рассчитаем срок окупаемости простой (PB – Payback period). Инвестиции 500000 рублей. В первый год доход 100000

- 41. Рассчитаем срок окупаемости дисконтированный (DPB – Discounted payback period). Инвестиции 500000 рублей. В первый год чистый

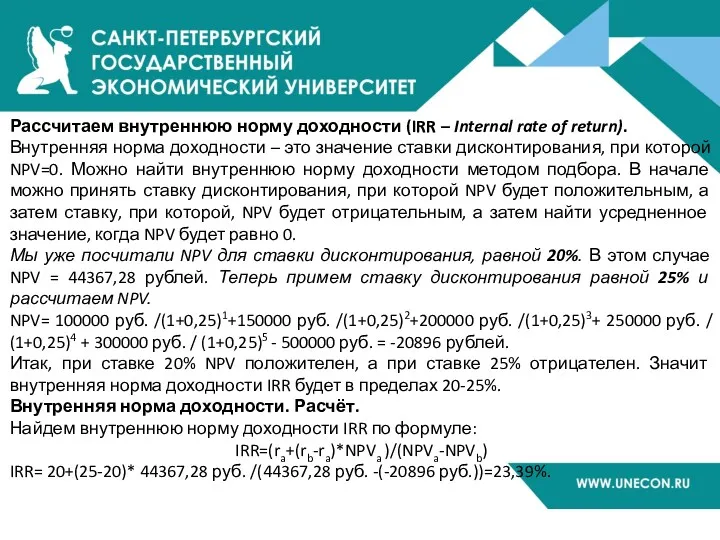

- 42. Рассчитаем внутреннюю норму доходности (IRR – Internal rate of return). Внутренняя норма доходности – это значение

- 43. Концепция SMART-целей Концепция SMART-целей — исключительно полезный повседневный инструмент в менеджерской практике. Cуть инструмента Любая цель,

- 44. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ Представление цели в виде SMART фактически позволяет сформулировать основы плана действий по ее достижению.

- 45. Иное применение SMART-подхода. Применение этого инструмента, к имеющимся целям, позволяет моментально увидеть их «прорехи». Если ваш

- 46. Примеры целей НЕ ЦЕЛИ: Работать лучше Повысить производительность труда Работать по плану Продавать больше Качественно обслуживать

- 47. ОГРАНИЧЕНИЯ Упорное стремление формулировать все цели полностью (буквально) в соответствии со SMART-принципом может привести к бессмысленным

- 48. SNW-анализ Анализ внутренней среды фирмы или предприятия представляет собой совокупную оценку предприятия или организации, которая в

- 49. Пять аспектов SNW-анализа Общий анализ внутренней среды состоит из следующих аспектов: 1. Маркетинг. Маркетинг, в свою

- 50. Методика SNW-анализ предприятия исследует следующие аспекты внутренней среды организации: - Основная бизнес-стратегия организации. - Конкурентоспособность товара,

- 51. Для того чтобы тщательным образом проанализировать внутреннюю среду организации, используется метод SNW-анализа, который по большей части

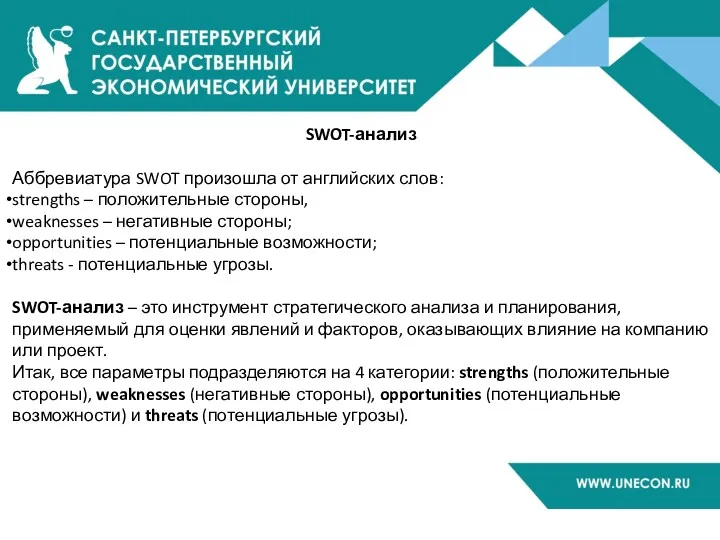

- 52. SWOT-анализ Аббревиатура SWOT произошла от английских слов: strengths – положительные стороны, weaknesses – негативные стороны; opportunities

- 53. Матрица в SWОТ-анализе

- 54. Резюме SWOT анализа: 1) Поле сильных сторон и возможностей: Внутренний потенциал компании (положительные стороны) позволяют в

- 55. Метод SWOT (SWOT-анализ) подразумевает обозначение цели проекта и определение внешних и внутренних факторов, влияющих на достижение

- 56. Пример: SWOT-анализ, как первичный стратегический анализ компании ОАО «Аэрофлот»

- 57. STEP-анализ Описан один из методов (инструментов) анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

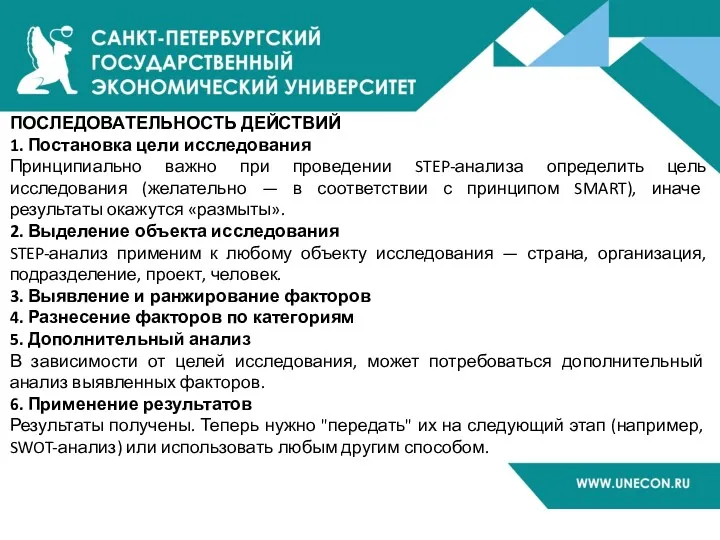

- 58. ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ 1. Постановка цели исследования Принципиально важно при проведении STEP-анализа определить цель исследования (желательно —

- 59. Пример STEP-анализ тенденций, имеющих существенное значение для корпоративной стратегии ________________(наименование организации) на перспективу до 20__ г.

- 60. STEEP-анализа Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению к анализируемому объекту (предприятию,

- 61. STEEPV-анализ Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению к анализируемому объекту (предприятию,

- 62. STEPLE-анализ Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению к анализируемому объекту (предприятию,

- 63. Модель 5-ти сил Портера Анализ пяти сил Портера (англ. Porter five forces analysis) — методика для

- 65. Угроза появления продуктов-заменителей Наличие продуктов-заменителей, склонность потребителей к которым может увеличиться вследствие изменения цены (эластичность спроса).

- 66. Типовые модели бизнес-стратегий Исторически сложилось, что большинство наиболее известных модельных инструментов стратегического управления были разработаны примерно

- 67. Сравнение темпов роста и доли рынка (модель BCG) Первой моделью корпоративного стратегического планирования принято считать модель

- 68. Сравнение привлекательности рынка и конкурентоспособности (модель GE / McKincey) В центре внимания данной модели лежит будущая

- 69. Матрица GE / McKincey имеет размерность 3х3. Оси – это привлекательность рынка и относительное преимущество корпорации

- 70. Сравнение привлекательности рынка и конкурентоспособности (модель Shell / DPM) Данная модель представляет собой двумерную матрицу, где

- 72. Анализ эволюции рынка (модель Hofer / Schendel) Данная модель основное внимание сосредотачивает на позиционировании существующих видов

- 74. Анализ жизненного цикла отрасли (модель ADL/ LC) Основное теоретическое положение данной модели в том, что отдельно

- 79. Скачать презентацию

Бизнес-планирование

доцент, к.э.н. Григорьев Максим Николаевич

grigmax@yandex.ru

Бизнес-планирование

доцент, к.э.н. Григорьев Максим Николаевич

grigmax@yandex.ru

Тема 1. Введение в бизнес-планирование

Планирование — это непрерывный процесс, имеющий целью

Тема 1. Введение в бизнес-планирование

Планирование — это непрерывный процесс, имеющий целью

Виды планирования:

- стратегическое;

- среднесрочное;

- краткосрочное.

Виды планов:

количественные;

качественные.

Основные стадии процесса бизнес-планирования:

1) подготовительная

Виды планирования:

- стратегическое;

- среднесрочное;

- краткосрочное.

Виды планов:

количественные;

качественные.

Основные стадии процесса бизнес-планирования:

1) подготовительная

Бизнес-идея – это идея нового продукта или услуги, технического, организационного, маркетингового,

Бизнес-идея – это идея нового продукта или услуги, технического, организационного, маркетингового,

При создании бизнес-плана, необходимо учитывать различные сценарии развития событий.

Следуя требованиям сценарного

При создании бизнес-плана, необходимо учитывать различные сценарии развития событий.

Следуя требованиям сценарного

Тема 2. Инструментальные средства бизнес планирования

1. COMFAR (Computer Model for Feasibility

Тема 2. Инструментальные средства бизнес планирования

1. COMFAR (Computer Model for Feasibility

Тема 3. Методики составления бизнес-плана

1. Методика UNIDO (United Nations Industrial Development

Тема 3. Методики составления бизнес-плана

1. Методика UNIDO (United Nations Industrial Development

2. Методика KPMG

Общая структура бизнес-плана по методике KPMG:

1. Резюме

2. Продукция и

2. Методика KPMG

Общая структура бизнес-плана по методике KPMG:

1. Резюме

2. Продукция и

3. Методика ЕБРР (Европейский банк реконструкции и развития)

Общая структура бизнес-плана по

3. Методика ЕБРР (Европейский банк реконструкции и развития)

Общая структура бизнес-плана по

4. Методика BFM Group (Bureau of Financial Modeling)

Общая структура бизнес-плана по

4. Методика BFM Group (Bureau of Financial Modeling)

Общая структура бизнес-плана по

5. Методика ФФПМП (Федеральный Фонд поддержки малого предпринимательства)

Структура бизнес-плана по методике

5. Методика ФФПМП (Федеральный Фонд поддержки малого предпринимательства)

Структура бизнес-плана по методике

Тема 4. ОЦЕНКА И АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Показатели эффективности инвестиций позволяют определить

Тема 4. ОЦЕНКА И АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Показатели эффективности инвестиций позволяют определить

Период окупаемости (PB – Payback period) – это время, требуемое для покрытия

Период окупаемости (PB – Payback period) – это время, требуемое для покрытия

Дисконтированный период окупаемости (DPB – Discounted payback period) рассчитывается аналогично PB,

Дисконтированный период окупаемости (DPB – Discounted payback period) рассчитывается аналогично PB,

Средняя норма рентабельности (ARR – Average rate of return) представляет доходность

Средняя норма рентабельности (ARR – Average rate of return) представляет доходность

Чистый приведенный доход (NPV – Net present value) определяется по формуле:

где

Чистый приведенный доход (NPV – Net present value) определяется по формуле:

где

Индекс прибыльности (PI – Profitability index) рассчитывается по формуле:

где Investments –

Индекс прибыльности (PI – Profitability index) рассчитывается по формуле:

где Investments –

Внутренняя норма рентабельности (IRR – Internal rate of return) определяется из

Внутренняя норма рентабельности (IRR – Internal rate of return) определяется из

Будущая стоимость проекта (TV – Terminal value) – стоимость поступлений, полученных

Будущая стоимость проекта (TV – Terminal value) – стоимость поступлений, полученных

Модифицированная внутренняя норма рентабельности (MIRR – Modified internal rate of return)

Модифицированная внутренняя норма рентабельности (MIRR – Modified internal rate of return)

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА

Степень устойчивости проекта по отношению к возможным изменениям условий

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА

Степень устойчивости проекта по отношению к возможным изменениям условий

Задача 1.

Определить чистый дисконтированный доход и эффективность проекта.

Исходные данные.

- Приобретена гостиница

Задача 1.

Определить чистый дисконтированный доход и эффективность проекта.

Исходные данные.

- Приобретена гостиница

Решение задачи 1.

Расчётная часть.

Дисконтированная часть будущего дохода составит:

50 100 100

Решение задачи 1.

Расчётная часть.

Дисконтированная часть будущего дохода составит:

50 100 100

Задача 2.

Выбор между оборудованием с коротким и длинным сроками эксплуатации.

Предположим, что

Выбор между оборудованием с коротким и длинным сроками эксплуатации.

Предположим, что

Решение задачи 2.

Так как оба типа лифта обеспечивают одинаковую полезность, то

Решение задачи 2.

Так как оба типа лифта обеспечивают одинаковую полезность, то

По условиям договора арендные платежи вносятся равными суммами, которые в итоге

По условиям договора арендные платежи вносятся равными суммами, которые в итоге

Из сравнения проектов следует, что использование лифта А предпочтительнее, потому что

Из сравнения проектов следует, что использование лифта А предпочтительнее, потому что

Задача 3.

Инвестиционные решения при ограниченных ресурсах.

Рассмотрение некоторых приемов, позволяющих принимать инвестиционные

Задача 3.

Инвестиционные решения при ограниченных ресурсах.

Рассмотрение некоторых приемов, позволяющих принимать инвестиционные

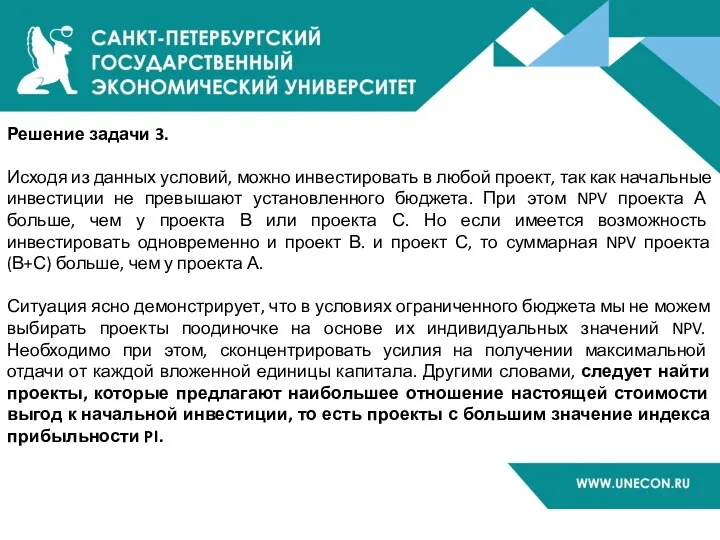

Решение задачи 3.

Исходя из данных условий, можно инвестировать в любой проект,

Решение задачи 3.

Исходя из данных условий, можно инвестировать в любой проект,

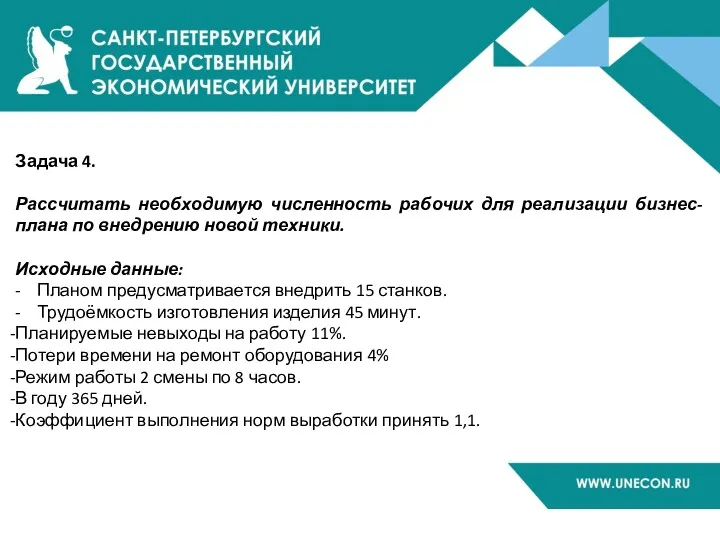

Задача 4.

Рассчитать необходимую численность рабочих для реализации бизнес-плана по внедрению новой

Задача 4.

Рассчитать необходимую численность рабочих для реализации бизнес-плана по внедрению новой

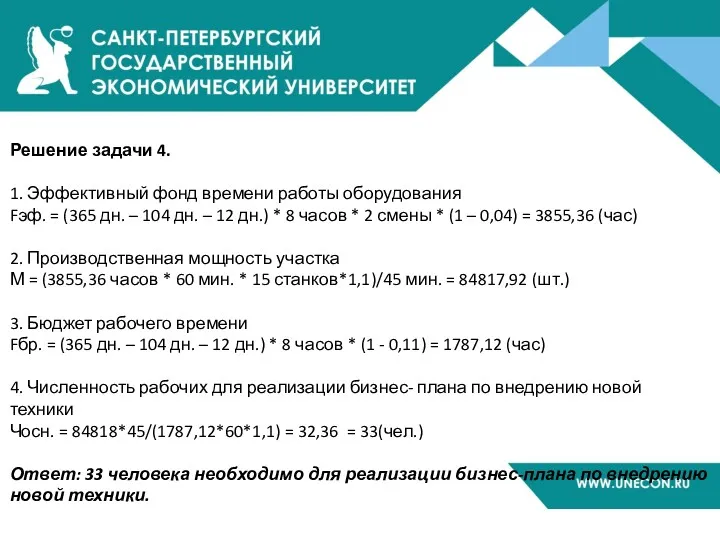

Решение задачи 4.

1. Эффективный фонд времени работы оборудования

Fэф. = (365 дн.

Решение задачи 4.

1. Эффективный фонд времени работы оборудования

Fэф. = (365 дн.

Задача 5.

Цена изделия, составляла в базовом периоде – 200 тыс. ден.

Задача 5.

Цена изделия, составляла в базовом периоде – 200 тыс. ден.

Задача 6.

В базовом периоде предприятие реализовало 5000 изделий по цене 80

Задача 6.

В базовом периоде предприятие реализовало 5000 изделий по цене 80

Задача 7.

Расчёт NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса

Задача 7.

Расчёт NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса

Решение задачи 7.

Сначала рассчитаем чистые денежные потоки по формуле:

CFi/(1+r)t ,

где CFi

Решение задачи 7.

Сначала рассчитаем чистые денежные потоки по формуле:

CFi/(1+r)t ,

где CFi

Рассчитаем чистый дисконтированный (приведённый) доход (NPV – Net present value).

NPV=∑CFi/(1+r)i –

Рассчитаем чистый дисконтированный (приведённый) доход (NPV – Net present value).

NPV=∑CFi/(1+r)i –

Рассчитаем индекс рентабельности (PI – Profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i

Рассчитаем индекс рентабельности (PI – Profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i

Обобщим данные расчёта NPV в таблице

Обобщим данные расчёта NPV в таблице

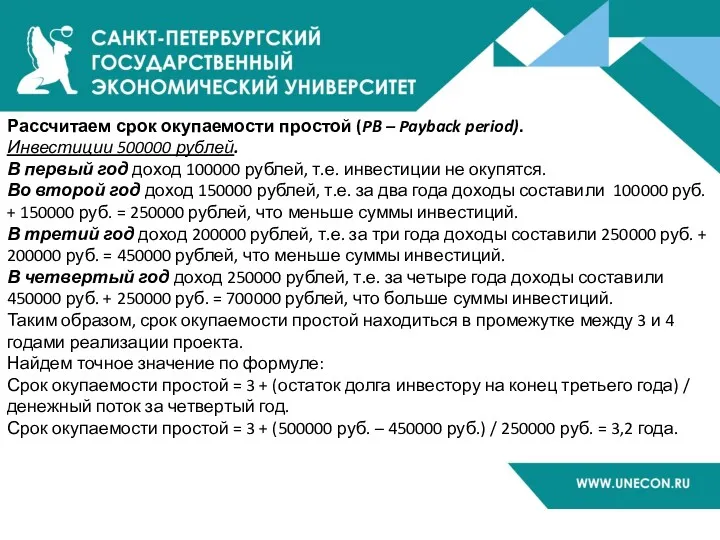

Рассчитаем срок окупаемости простой (PB – Payback period).

Инвестиции 500000 рублей.

В первый

Рассчитаем срок окупаемости простой (PB – Payback period).

Инвестиции 500000 рублей.

В первый

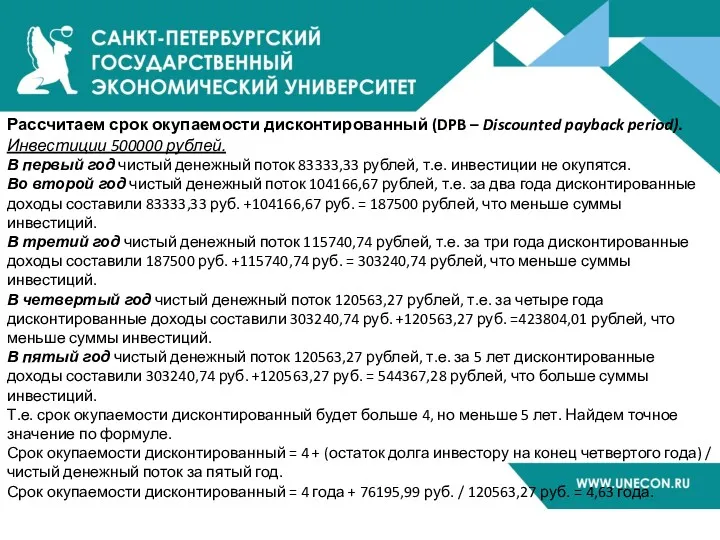

Рассчитаем срок окупаемости дисконтированный (DPB – Discounted payback period).

Инвестиции 500000 рублей.

В

Рассчитаем срок окупаемости дисконтированный (DPB – Discounted payback period).

Инвестиции 500000 рублей.

В

Рассчитаем внутреннюю норму доходности (IRR – Internal rate of return).

Внутренняя норма

Рассчитаем внутреннюю норму доходности (IRR – Internal rate of return).

Внутренняя норма

Концепция SMART-целей

Концепция SMART-целей — исключительно полезный повседневный инструмент в менеджерской практике.

Cуть

Концепция SMART-целей

Концепция SMART-целей — исключительно полезный повседневный инструмент в менеджерской практике.

Cуть

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ

Представление цели в виде SMART фактически позволяет сформулировать основы плана

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ

Представление цели в виде SMART фактически позволяет сформулировать основы плана

Иное применение SMART-подхода.

Применение этого инструмента, к имеющимся целям, позволяет моментально увидеть

Иное применение SMART-подхода.

Применение этого инструмента, к имеющимся целям, позволяет моментально увидеть

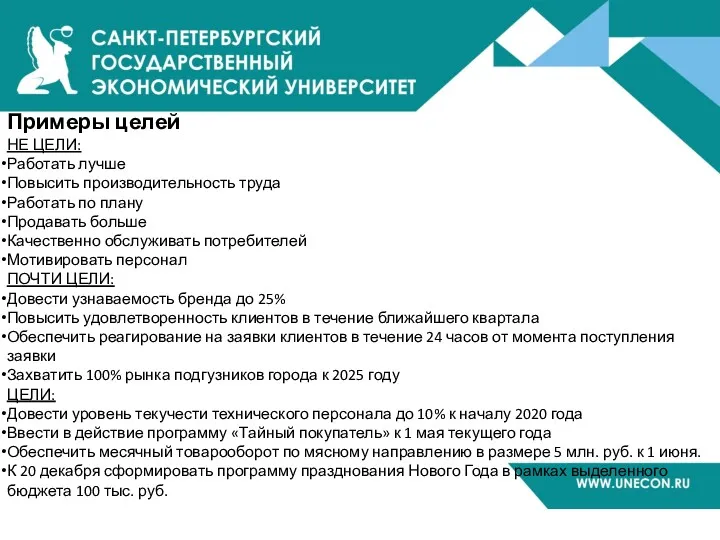

Примеры целей

НЕ ЦЕЛИ:

Работать лучше

Повысить производительность труда

Работать по плану

Продавать больше

Качественно обслуживать потребителей

Мотивировать

Примеры целей

НЕ ЦЕЛИ:

Работать лучше

Повысить производительность труда

Работать по плану

Продавать больше

Качественно обслуживать потребителей

Мотивировать

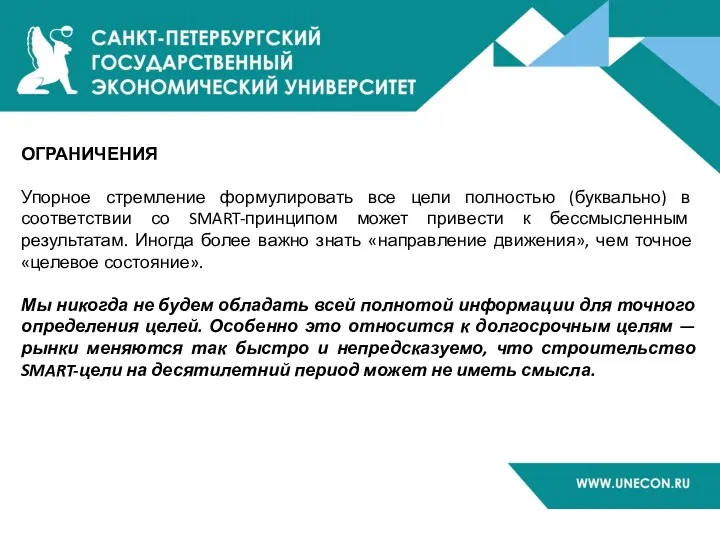

ОГРАНИЧЕНИЯ

Упорное стремление формулировать все цели полностью (буквально) в соответствии со SMART-принципом

ОГРАНИЧЕНИЯ

Упорное стремление формулировать все цели полностью (буквально) в соответствии со SMART-принципом

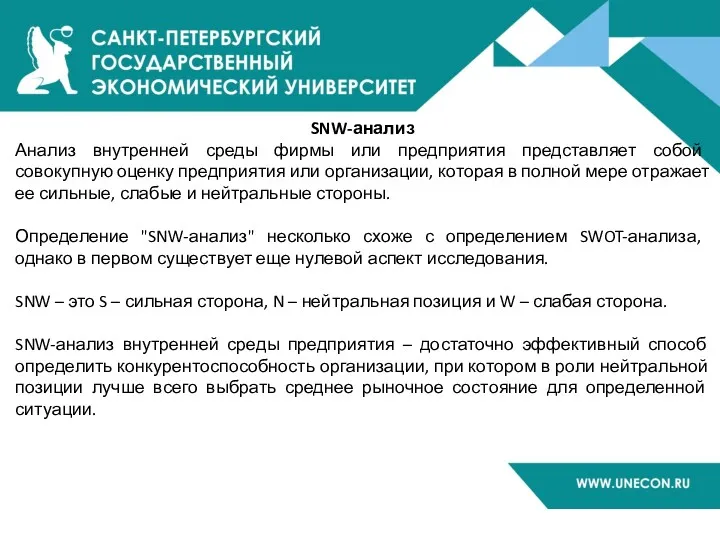

SNW-анализ

Анализ внутренней среды фирмы или предприятия представляет собой совокупную оценку предприятия

SNW-анализ

Анализ внутренней среды фирмы или предприятия представляет собой совокупную оценку предприятия

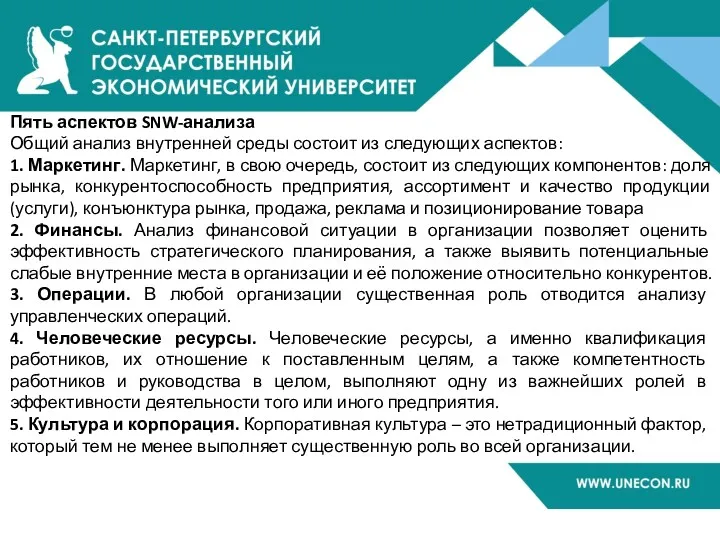

Пять аспектов SNW-анализа

Общий анализ внутренней среды состоит из следующих аспектов:

1.

Пять аспектов SNW-анализа

Общий анализ внутренней среды состоит из следующих аспектов:

1.

Методика

SNW-анализ предприятия исследует следующие аспекты внутренней среды организации:

- Основная бизнес-стратегия организации.

-

Методика

SNW-анализ предприятия исследует следующие аспекты внутренней среды организации:

- Основная бизнес-стратегия организации.

-

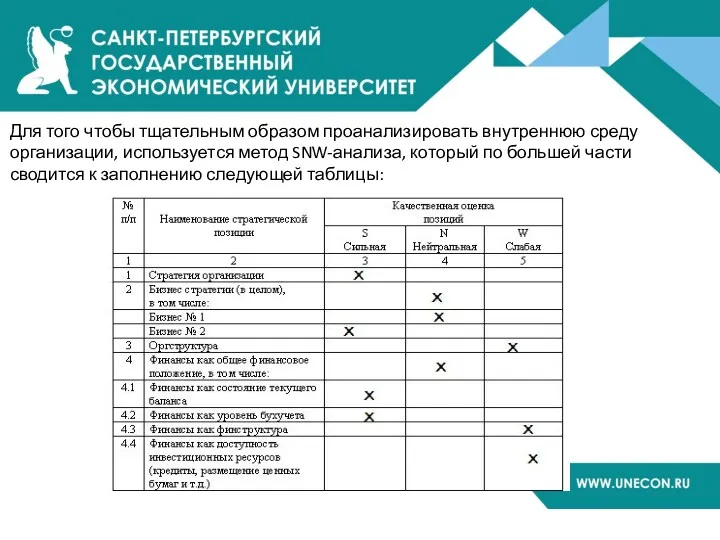

Для того чтобы тщательным образом проанализировать внутреннюю среду организации, используется метод

Для того чтобы тщательным образом проанализировать внутреннюю среду организации, используется метод

SWOT-анализ

Аббревиатура SWOT произошла от английских слов:

strengths – положительные стороны,

weaknesses – негативные

SWOT-анализ

Аббревиатура SWOT произошла от английских слов:

strengths – положительные стороны,

weaknesses – негативные

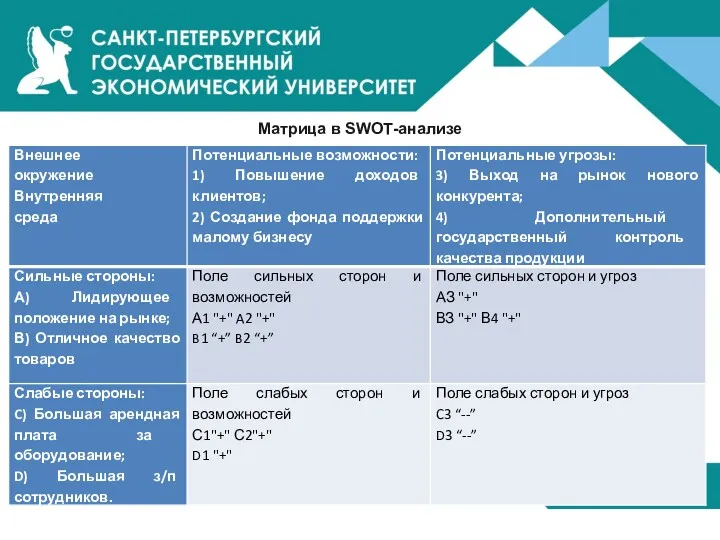

Матрица в SWОТ-анализе

Матрица в SWОТ-анализе

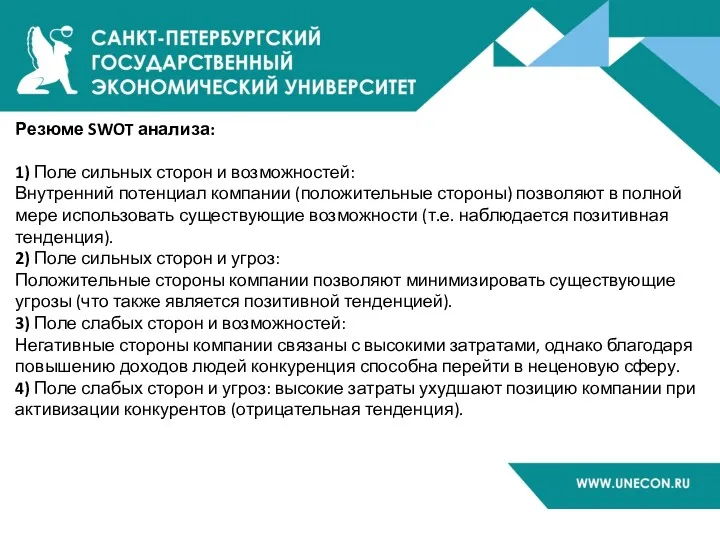

Резюме SWOT анализа:

1) Поле сильных сторон и возможностей:

Внутренний потенциал компании (положительные

Резюме SWOT анализа:

1) Поле сильных сторон и возможностей:

Внутренний потенциал компании (положительные

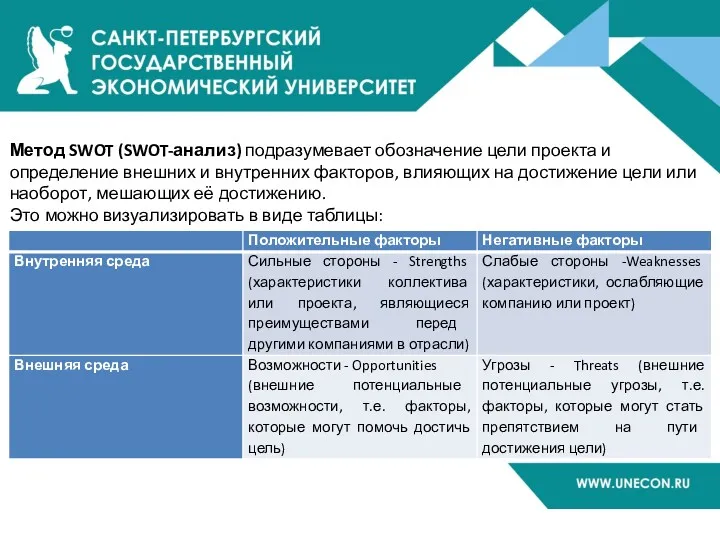

Метод SWOT (SWOT-анализ) подразумевает обозначение цели проекта и определение внешних и

Метод SWOT (SWOT-анализ) подразумевает обозначение цели проекта и определение внешних и

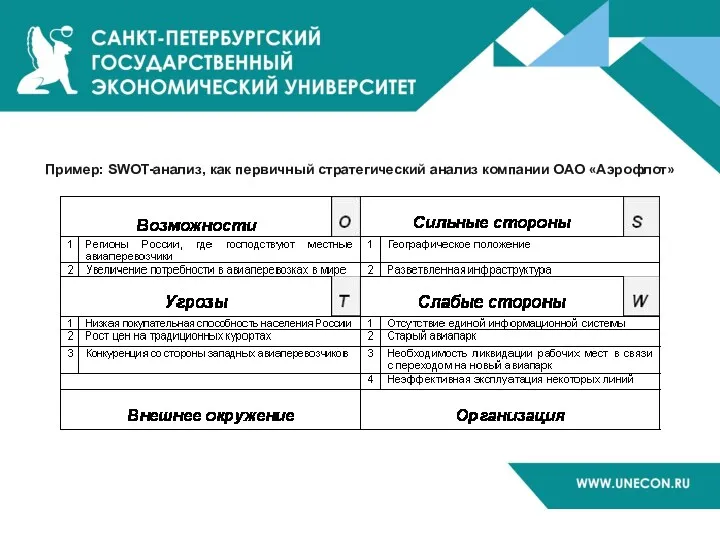

Пример: SWOT-анализ, как первичный стратегический анализ компании ОАО «Аэрофлот»

Пример: SWOT-анализ, как первичный стратегический анализ компании ОАО «Аэрофлот»

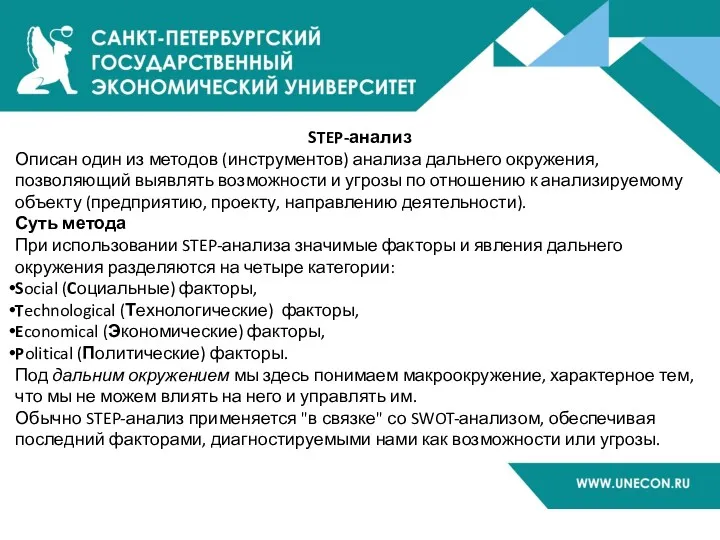

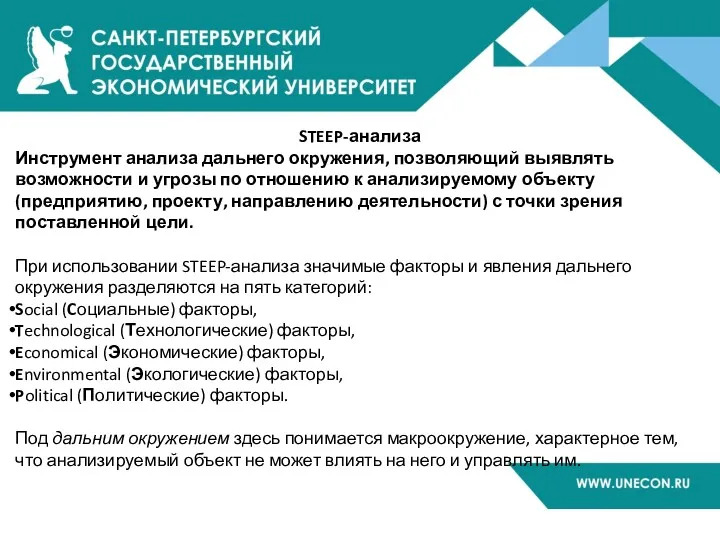

STEP-анализ

Описан один из методов (инструментов) анализа дальнего окружения, позволяющий выявлять возможности

STEP-анализ

Описан один из методов (инструментов) анализа дальнего окружения, позволяющий выявлять возможности

ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ

1. Постановка цели исследования

Принципиально важно при проведении STEP-анализа определить цель

ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ

1. Постановка цели исследования

Принципиально важно при проведении STEP-анализа определить цель

Пример STEP-анализ тенденций, имеющих существенное значение для корпоративной стратегии ________________(наименование организации)

Пример STEP-анализ тенденций, имеющих существенное значение для корпоративной стратегии ________________(наименование организации)

STEEP-анализа

Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

STEEP-анализа

Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

STEEPV-анализ

Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

STEEPV-анализ

Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

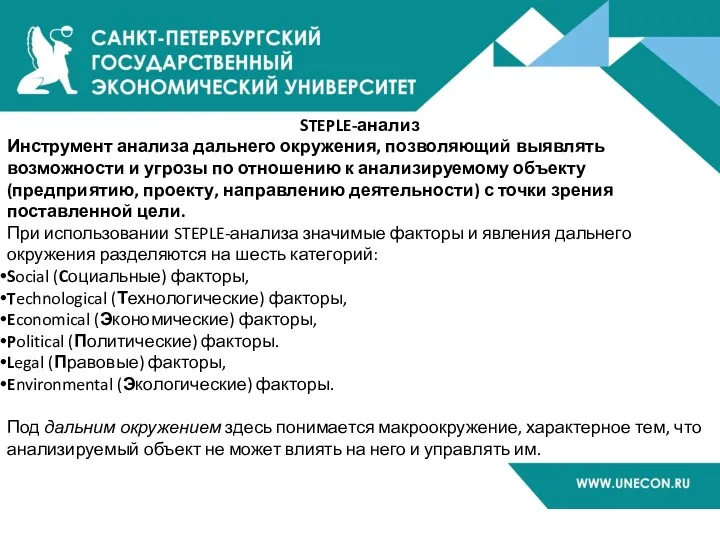

STEPLE-анализ

Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

STEPLE-анализ

Инструмент анализа дальнего окружения, позволяющий выявлять возможности и угрозы по отношению

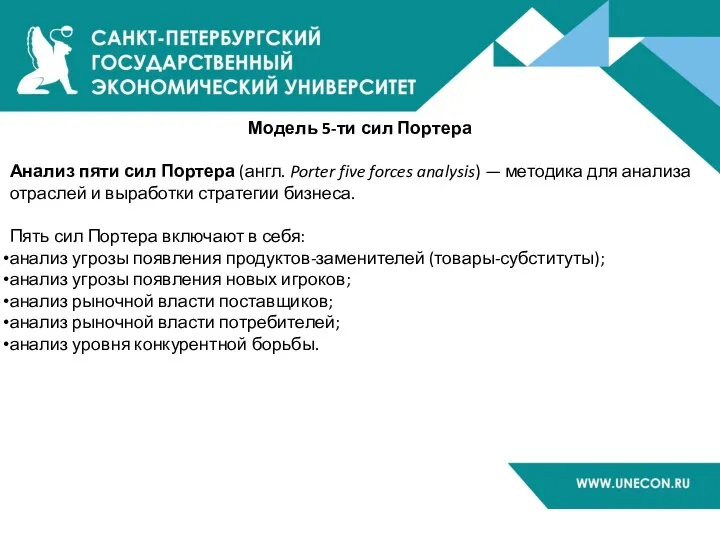

Модель 5-ти сил Портера

Анализ пяти сил Портера (англ. Porter five forces

Модель 5-ти сил Портера

Анализ пяти сил Портера (англ. Porter five forces

Угроза появления продуктов-заменителей

Наличие продуктов-заменителей, склонность потребителей к которым может увеличиться вследствие

Угроза появления продуктов-заменителей

Наличие продуктов-заменителей, склонность потребителей к которым может увеличиться вследствие

Типовые модели бизнес-стратегий

Исторически сложилось, что большинство наиболее известных модельных инструментов стратегического

Типовые модели бизнес-стратегий

Исторически сложилось, что большинство наиболее известных модельных инструментов стратегического

Сравнение темпов роста и доли рынка (модель BCG)

Первой моделью корпоративного стратегического

Сравнение темпов роста и доли рынка (модель BCG)

Первой моделью корпоративного стратегического

Сравнение привлекательности рынка и конкурентоспособности (модель GE / McKincey)

В центре внимания

Сравнение привлекательности рынка и конкурентоспособности (модель GE / McKincey)

В центре внимания

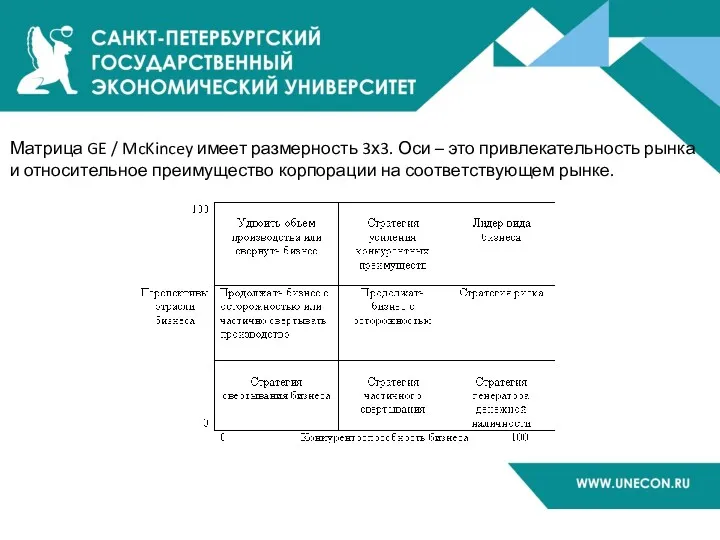

Матрица GE / McKincey имеет размерность 3х3. Оси – это привлекательность

Матрица GE / McKincey имеет размерность 3х3. Оси – это привлекательность

Сравнение привлекательности рынка и конкурентоспособности (модель Shell / DPM)

Данная модель

Сравнение привлекательности рынка и конкурентоспособности (модель Shell / DPM)

Данная модель

Анализ эволюции рынка (модель Hofer / Schendel)

Данная модель основное внимание

Анализ эволюции рынка (модель Hofer / Schendel)

Данная модель основное внимание

Анализ жизненного цикла отрасли (модель ADL/ LC)

Основное теоретическое положение данной модели

Анализ жизненного цикла отрасли (модель ADL/ LC)

Основное теоретическое положение данной модели

Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Горизонт планирования

Горизонт планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Финансовый менеджмент

Финансовый менеджмент Нарощення та дисконтування грошових сум

Нарощення та дисконтування грошових сум Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Деньги. Понятие денег

Деньги. Понятие денег Управління капіталом підприємства

Управління капіталом підприємства Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Имущественное страхование

Имущественное страхование Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре

Представление отчетности страхователями в ПФР с 01.01.2017 года по Ханты-Мансийскому АО - Югре Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Управління активами малого бізнесу. (Тема 7)

Управління активами малого бізнесу. (Тема 7) Виды социальных пособий

Виды социальных пособий Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов)

Финансовая устойчивость организации: оценка и управление (на примере ОАО Новосибирский завод химконцентратов) Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Доплаты и надбавки

Доплаты и надбавки