- Доходы и расходы бюджета

Содержание

- 2. ДОХОДЫ БЮДЖЕТА - ЭТО Экономические отношения, возникающие между государством и экономическими субъектам в процессе формирования фондов

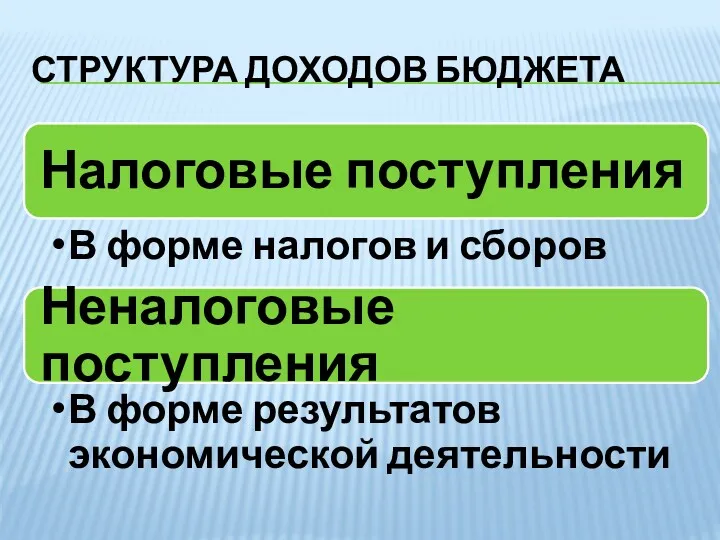

- 3. СТРУКТУРА ДОХОДОВ БЮДЖЕТА

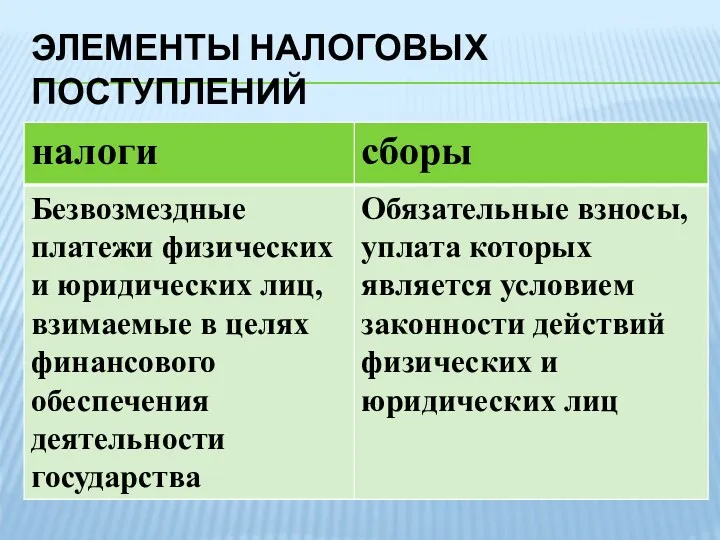

- 4. ЭЛЕМЕНТЫ НАЛОГОВЫХ ПОСТУПЛЕНИЙ

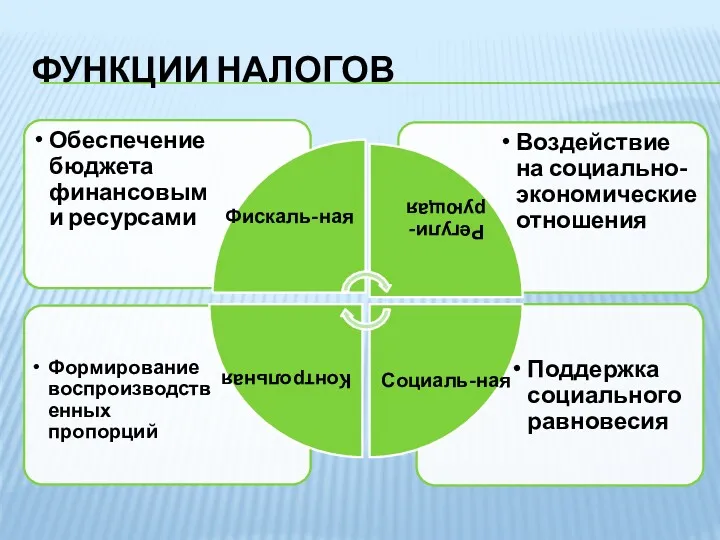

- 5. ФУНКЦИИ НАЛОГОВ

- 6. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В РЕАЛИЗАЦИИ ФУНКЦИЙ НАЛОГОВ

- 7. ВИДЫ НАЛОГОВ

- 8. ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ - налогообложение сельскохозяйственных производителей (ЕСХН) - упрощенная система налогообложения - налогообложение вмененного

- 9. НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТА

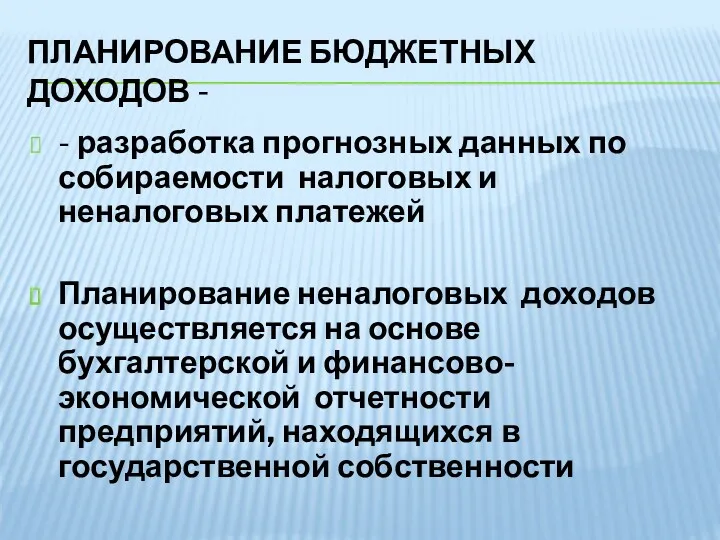

- 10. ПЛАНИРОВАНИЕ БЮДЖЕТНЫХ ДОХОДОВ - - разработка прогнозных данных по собираемости налоговых и неналоговых платежей Планирование неналоговых

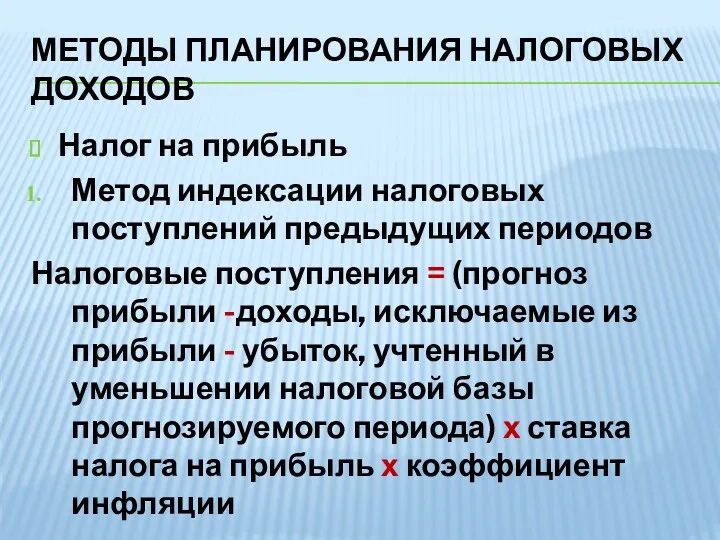

- 11. МЕТОДЫ ПЛАНИРОВАНИЯ НАЛОГОВЫХ ДОХОДОВ Налог на прибыль Метод индексации налоговых поступлений предыдущих периодов Налоговые поступления =

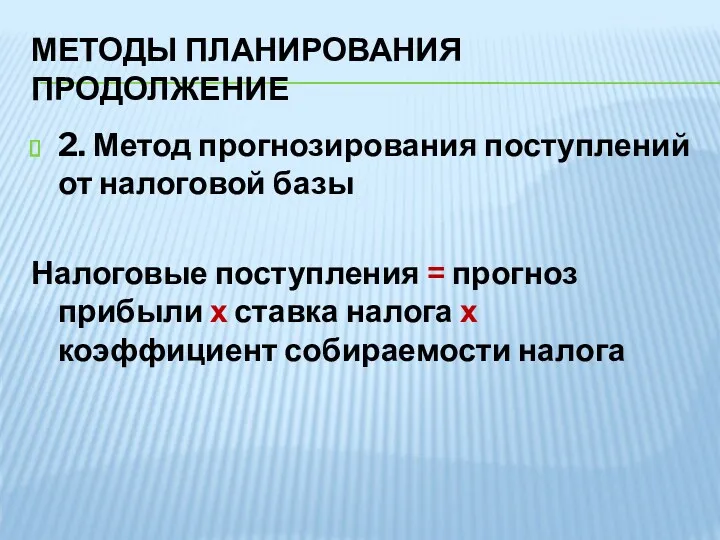

- 12. МЕТОДЫ ПЛАНИРОВАНИЯ ПРОДОЛЖЕНИЕ 2. Метод прогнозирования поступлений от налоговой базы Налоговые поступления = прогноз прибыли х

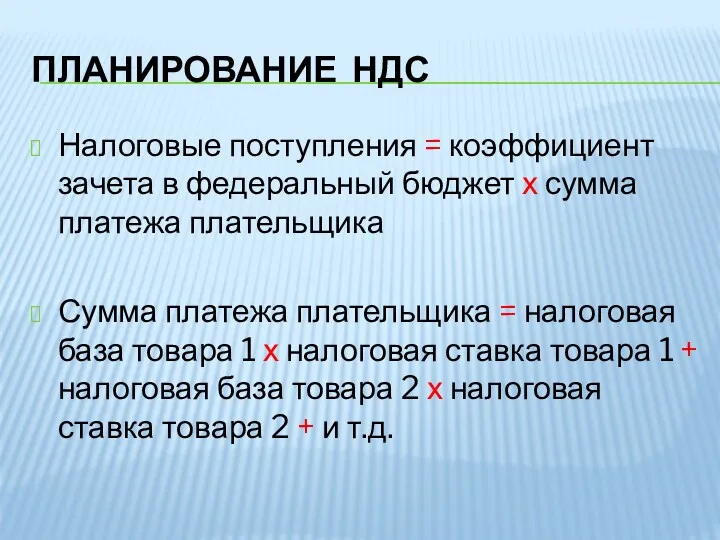

- 13. ПЛАНИРОВАНИЕ НДС Налоговые поступления = коэффициент зачета в федеральный бюджет х сумма платежа плательщика Сумма платежа

- 14. ПЛАНИРОВАНИЕ АКЦИЗОВ И НДФЛ Поступление акцизов = объем реализации подакцизной продукции 1 х ставка акциза +

- 15. НДС: ВВЕДЕН В 1992 Г., ОБЕСПЕЧИВАЕТ 23% ФЕДЕРАЛЬНОГО БЮДЖЕТА, РЕГУЛЯРЕН В ПОСТУПЛЕНИИ, СЛОЖЕН В УКЛОНЕНИИ, РЕГЛАМЕНТИРОВАН

- 16. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ - реализация товаров, в т.ч. величина акцизов - передача товаров для собственных нужд, строительно-монтажных

- 17. СТАВКИ НДС

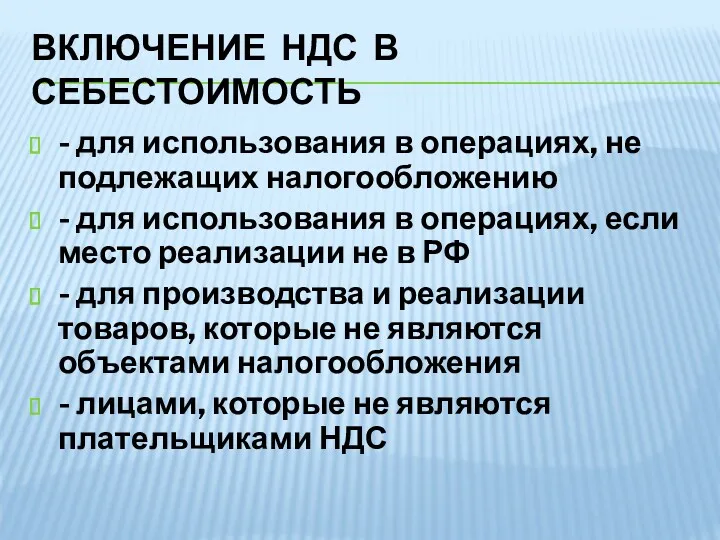

- 18. ВКЛЮЧЕНИЕ НДС В СЕБЕСТОИМОСТЬ - для использования в операциях, не подлежащих налогообложению - для использования в

- 19. АКЦИЗЫ: ОБЕСПЕЧИВАЕТ 2% ДОХОДОВ КОНСОЛИДИРОВАННОГО И ФЕДЕРАЛЬНОГО БЮДЖЕТОВ - налоговые ставки в ст. 193 Налогового кодекса

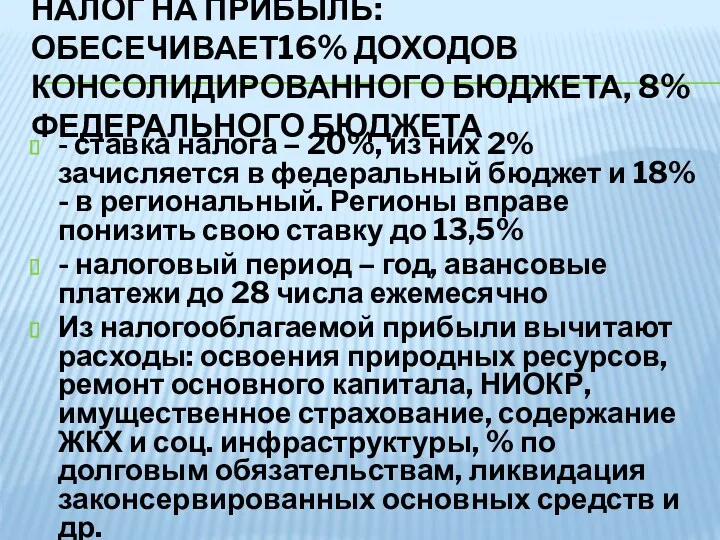

- 20. НАЛОГ НА ПРИБЫЛЬ: ОБЕСЕЧИВАЕТ16% ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА, 8% ФЕДЕРАЛЬНОГО БЮДЖЕТА - ставка налога – 20%, из

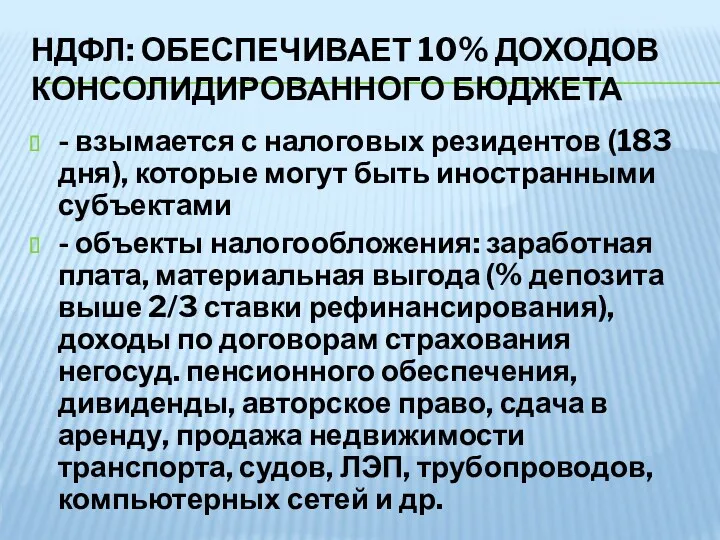

- 21. НДФЛ: ОБЕСПЕЧИВАЕТ 10% ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА - взымается с налоговых резидентов (183 дня), которые могут быть

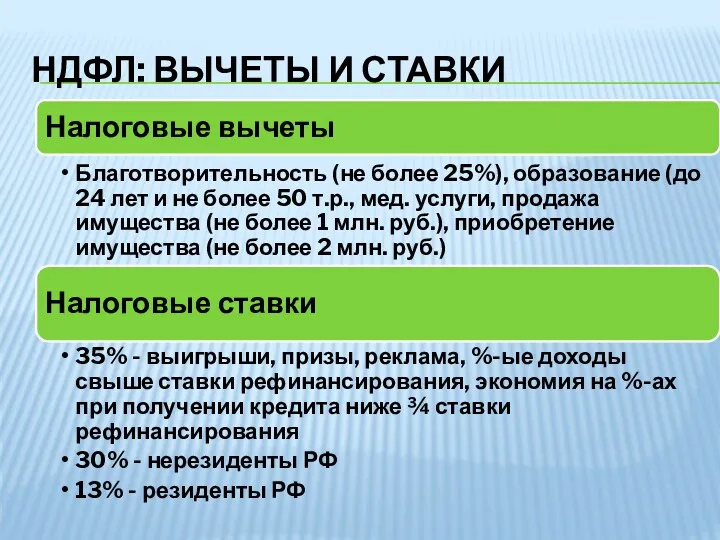

- 22. НДФЛ: ВЫЧЕТЫ И СТАВКИ

- 23. ТЕРРИТОРИАЛЬНЫЕ НАЛОГИ (ИЗУЧИТЬ САМОСТОЯТЕЛЬНО: ОБЪЕКТЫ, ПЛАТЕЛЬЩИКИ, СТАВКИ, ЛЬГОТЫ)

- 24. СИСТЕМА РАСХОДОВ НА УПРАВЛЕНИЕ И БЕЗОПАСНОСТЬ СТРАНЫ

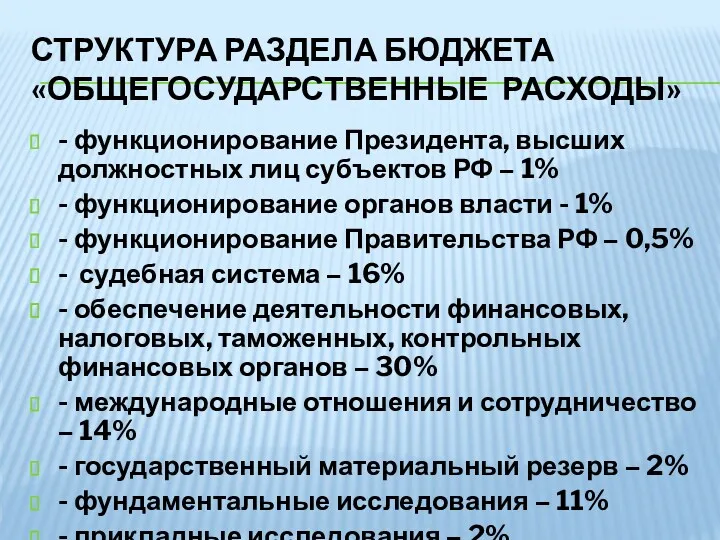

- 25. СТРУКТУРА РАЗДЕЛА БЮДЖЕТА «ОБЩЕГОСУДАРСТВЕННЫЕ РАСХОДЫ» - функционирование Президента, высших должностных лиц субъектов РФ – 1% -

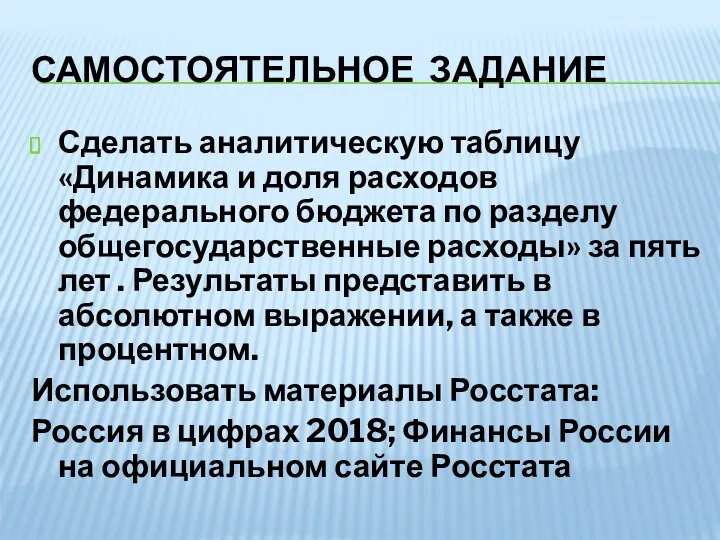

- 26. САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ Сделать аналитическую таблицу «Динамика и доля расходов федерального бюджета по разделу общегосударственные расходы» за

- 27. СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА ОБОРОНУ»

- 28. ЗАЩИЩЕННЫЕ СТАТЬИ РАЗДЕЛА «РАСХОДЫ НА ОБОРОНУ» -денежное довольствие - медицинское обслуживание - продовольственное обеспечение Планирование бюджетных

- 29. СТРУКТУРА РАЗДЕЛА «НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ» - органы прокуратуры – 3% - органы внутренних дел

- 30. СТРУКТУРА РАЗДЕЛА «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА»

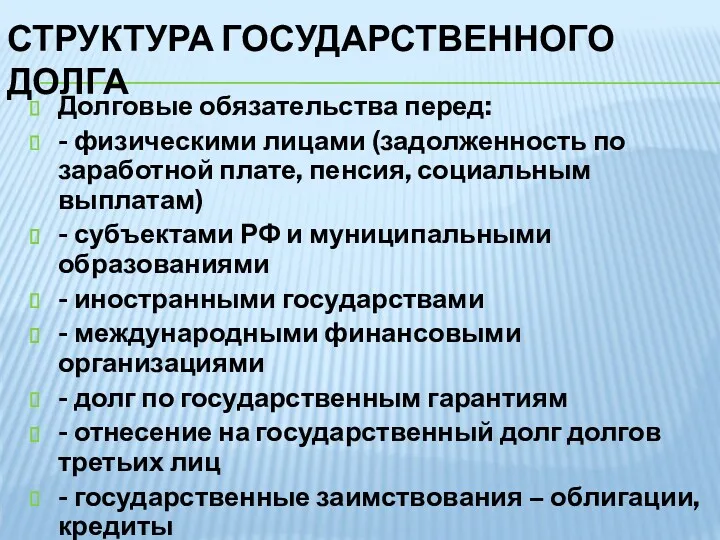

- 31. СТРУКТУРА ГОСУДАРСТВЕННОГО ДОЛГА Долговые обязательства перед: - физическими лицами (задолженность по заработной плате, пенсия, социальным выплатам)

- 32. САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ Сделать аналитические таблицы: - «Динамика объема государственного долга» - «Динамика объема государственного внешнего долга»

- 33. УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ – МЕРОПРИЯТИЯ ПО ВЫПЛАТЕ ДОХОДОВ КРЕДИТОРАМ И ПОГАШЕНИЮ ЗАЙМОВ, ИЗМЕНЕНИЮ УСЛОВИЙ ВЫПУЩЕННЫХ ЗАЙМОВ,

- 34. ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ

- 35. МОДЕЛИ РЕСТРУКТУРИЗАЦИИ ДОЛГА

- 36. ОСНОВНЫЕ НАПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ ДОЛГОВОЙ ПОЛИТИКИ РФ - снижение объемов внутреннего долга - замещение внешних заимствований внутренними

- 37. СТРУКТУРА РАЗДЕЛА «НАЦИОНАЛЬНАЯ ЭКОНОМИКА» - общеэкономические вопросы – 1% - ТЭК – 3% - исследование и

- 38. САМОСТОЯТЕЛЬНАЯ РАБОТА: СДЕЛАТЬ ТАБЛИЦЫ «Структура расходов федерального бюджета по разделу национальная экономика» «Распределение расходов федерального и

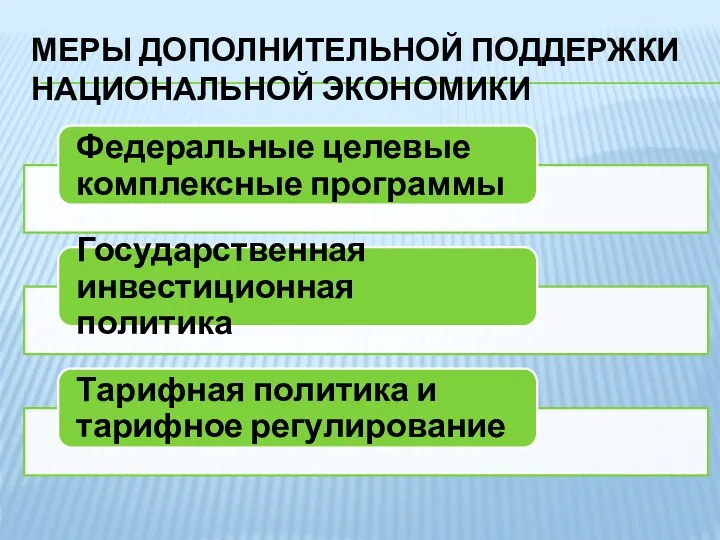

- 39. МЕРЫ ДОПОЛНИТЕЛЬНОЙ ПОДДЕРЖКИ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

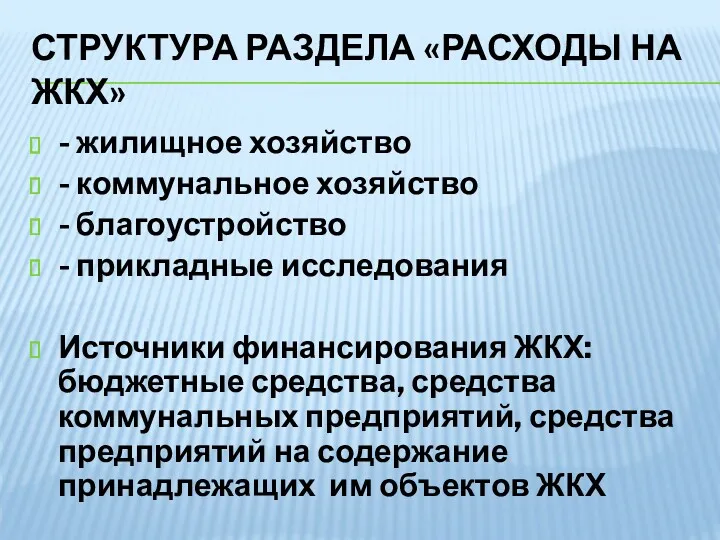

- 40. СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА ЖКХ» - жилищное хозяйство - коммунальное хозяйство - благоустройство - прикладные исследования

- 41. САМОСТОЯТЕЛЬНАЯ РАБОТА : СДЕЛАТЬ ТАБЛИЦЫ - «Структура расходов на ЖКХ консолидированного, федерального, регионального бюджетов» - «Динамика

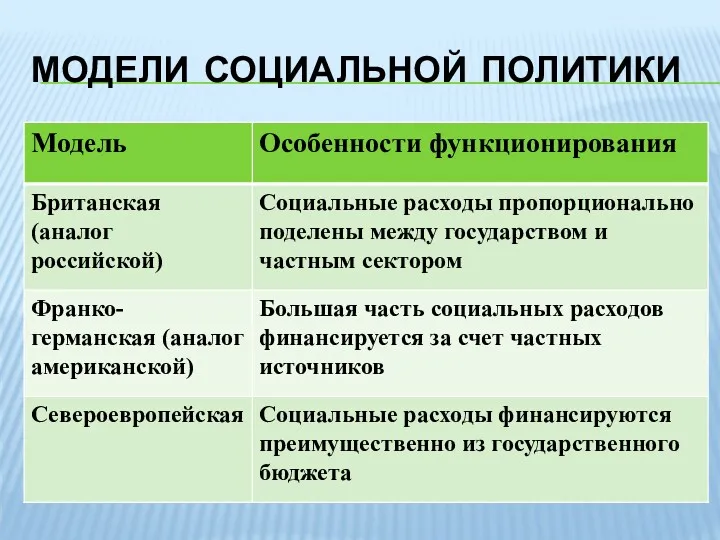

- 42. МОДЕЛИ СОЦИАЛЬНОЙ ПОЛИТИКИ

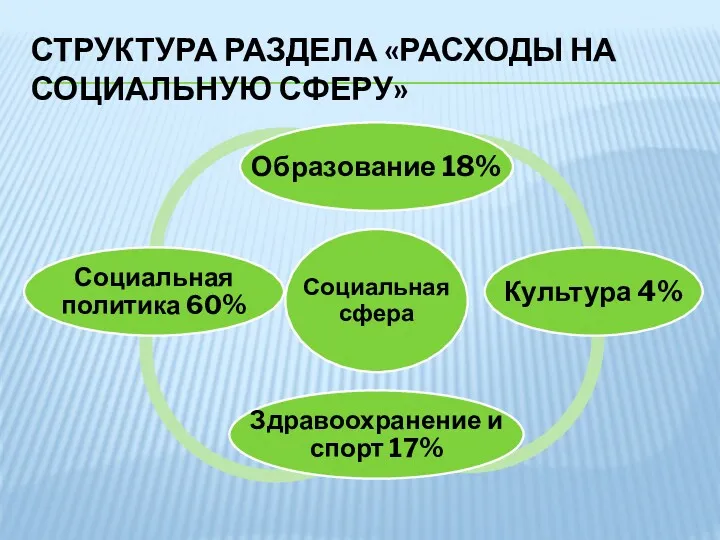

- 43. СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА СОЦИАЛЬНУЮ СФЕРУ»

- 44. СТРУКТУРА РАСХОДОВ ПО РАЗДЕЛУ «ОБРАЗОВАНИЕ» - дошкольное образование -1% - общее – 15% (США - 67%

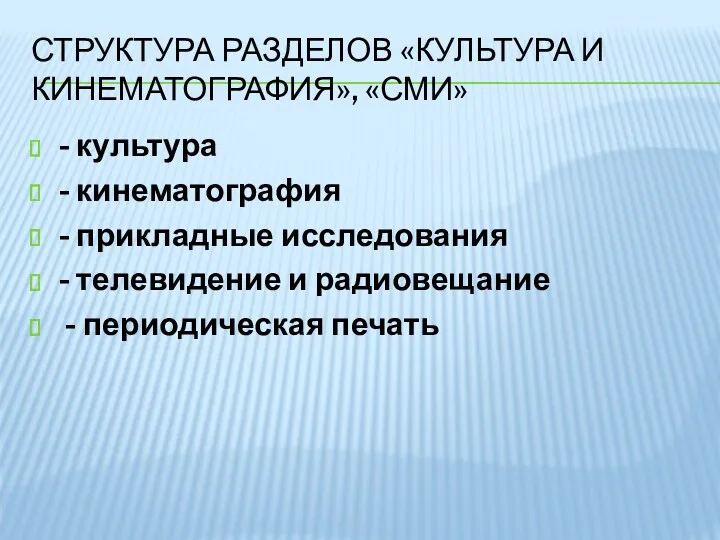

- 45. СТРУКТУРА РАЗДЕЛОВ «КУЛЬТУРА И КИНЕМАТОГРАФИЯ», «СМИ» - культура - кинематография - прикладные исследования - телевидение и

- 46. МОДЕЛИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

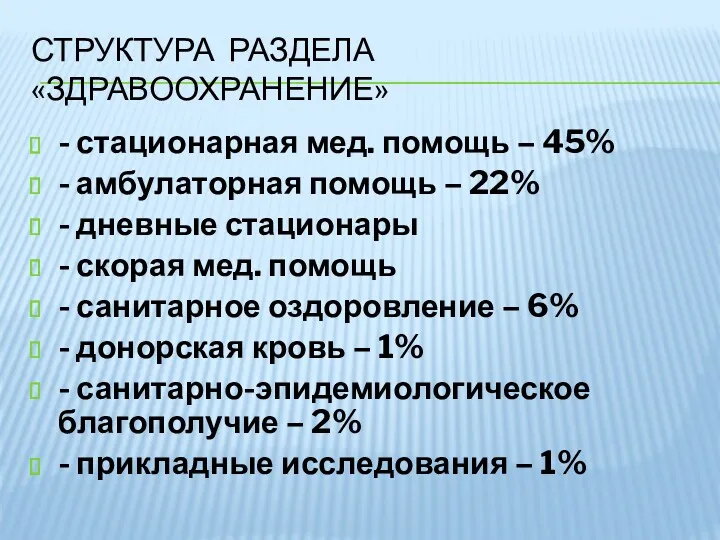

- 47. СТРУКТУРА РАЗДЕЛА «ЗДРАВООХРАНЕНИЕ» - стационарная мед. помощь – 45% - амбулаторная помощь – 22% - дневные

- 48. СТРУКТУРА РАЗДЕЛА «СОЦИАЛЬНАЯ ПОЛИТИКА» - пенсионное обеспечение – 71% - социальное обслуживание населения – 0,2% -

- 50. Скачать презентацию

ДОХОДЫ БЮДЖЕТА - ЭТО

Экономические отношения, возникающие между государством и экономическими субъектам

ДОХОДЫ БЮДЖЕТА - ЭТО

Экономические отношения, возникающие между государством и экономическими субъектам

СТРУКТУРА ДОХОДОВ БЮДЖЕТА

СТРУКТУРА ДОХОДОВ БЮДЖЕТА

ЭЛЕМЕНТЫ НАЛОГОВЫХ ПОСТУПЛЕНИЙ

ЭЛЕМЕНТЫ НАЛОГОВЫХ ПОСТУПЛЕНИЙ

ФУНКЦИИ НАЛОГОВ

ФУНКЦИИ НАЛОГОВ

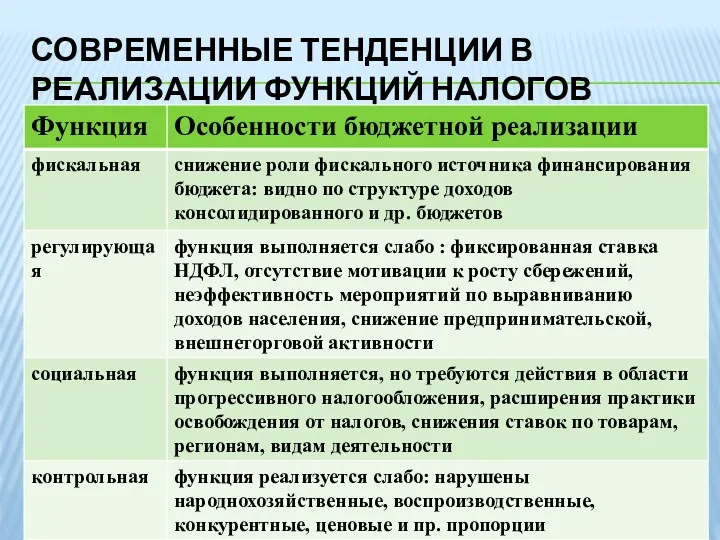

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В РЕАЛИЗАЦИИ ФУНКЦИЙ НАЛОГОВ

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В РЕАЛИЗАЦИИ ФУНКЦИЙ НАЛОГОВ

ВИДЫ НАЛОГОВ

ВИДЫ НАЛОГОВ

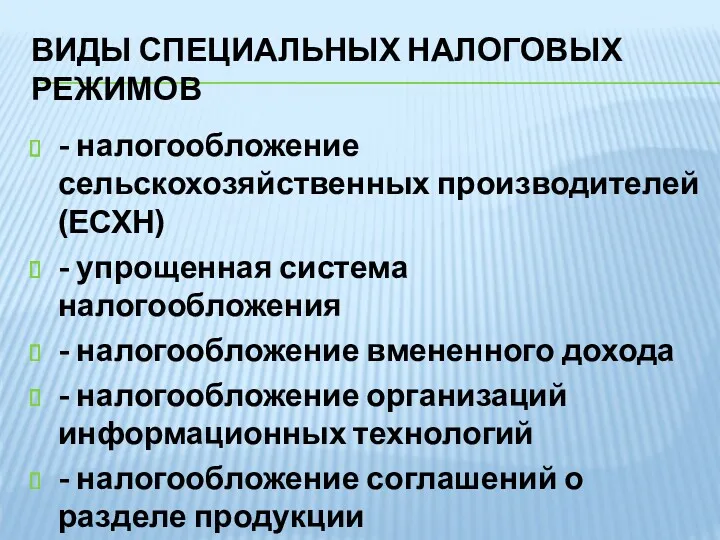

ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

- налогообложение сельскохозяйственных производителей (ЕСХН)

- упрощенная система налогообложения

-

ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

- налогообложение сельскохозяйственных производителей (ЕСХН)

- упрощенная система налогообложения

-

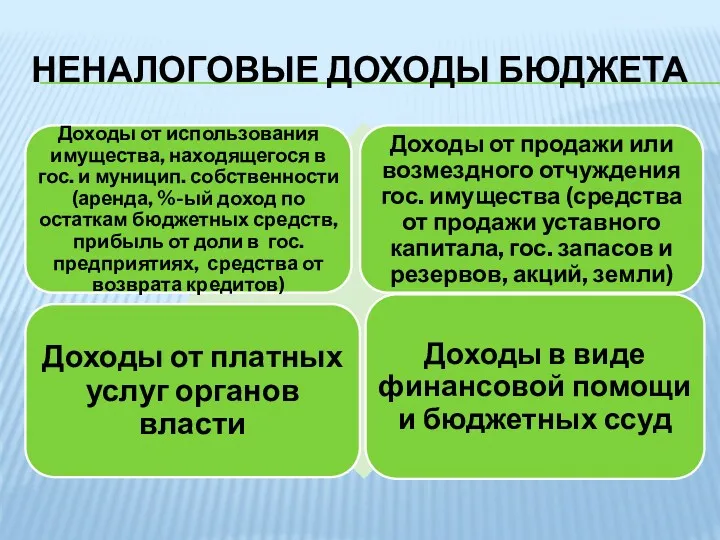

НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТА

НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТА

ПЛАНИРОВАНИЕ БЮДЖЕТНЫХ ДОХОДОВ -

- разработка прогнозных данных по собираемости налоговых

ПЛАНИРОВАНИЕ БЮДЖЕТНЫХ ДОХОДОВ -

- разработка прогнозных данных по собираемости налоговых

МЕТОДЫ ПЛАНИРОВАНИЯ НАЛОГОВЫХ ДОХОДОВ

Налог на прибыль

Метод индексации налоговых поступлений предыдущих периодов

МЕТОДЫ ПЛАНИРОВАНИЯ НАЛОГОВЫХ ДОХОДОВ

Налог на прибыль

Метод индексации налоговых поступлений предыдущих периодов

МЕТОДЫ ПЛАНИРОВАНИЯ ПРОДОЛЖЕНИЕ

2. Метод прогнозирования поступлений от налоговой базы

Налоговые поступления =

МЕТОДЫ ПЛАНИРОВАНИЯ ПРОДОЛЖЕНИЕ

2. Метод прогнозирования поступлений от налоговой базы

Налоговые поступления =

ПЛАНИРОВАНИЕ НДС

Налоговые поступления = коэффициент зачета в федеральный бюджет х сумма

ПЛАНИРОВАНИЕ НДС

Налоговые поступления = коэффициент зачета в федеральный бюджет х сумма

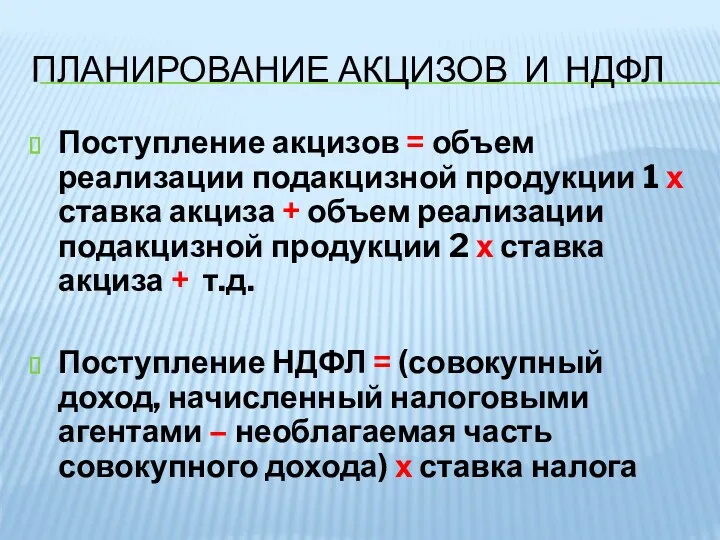

ПЛАНИРОВАНИЕ АКЦИЗОВ И НДФЛ

Поступление акцизов = объем реализации подакцизной продукции 1

ПЛАНИРОВАНИЕ АКЦИЗОВ И НДФЛ

Поступление акцизов = объем реализации подакцизной продукции 1

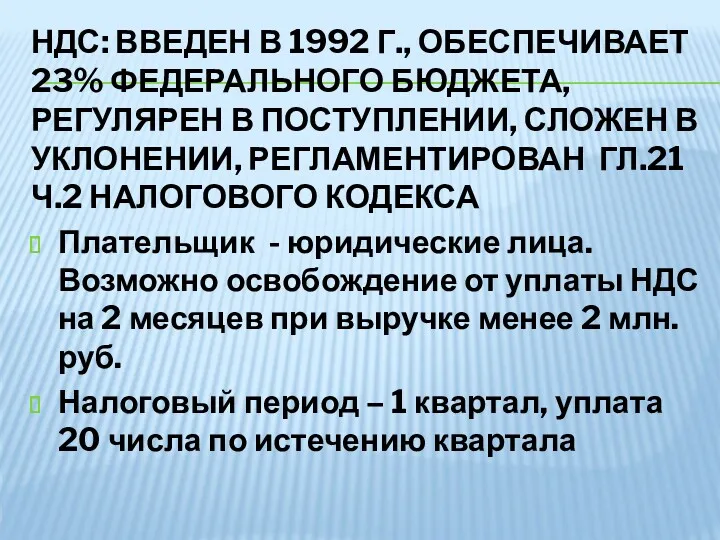

НДС: ВВЕДЕН В 1992 Г., ОБЕСПЕЧИВАЕТ 23% ФЕДЕРАЛЬНОГО БЮДЖЕТА, РЕГУЛЯРЕН В

НДС: ВВЕДЕН В 1992 Г., ОБЕСПЕЧИВАЕТ 23% ФЕДЕРАЛЬНОГО БЮДЖЕТА, РЕГУЛЯРЕН В

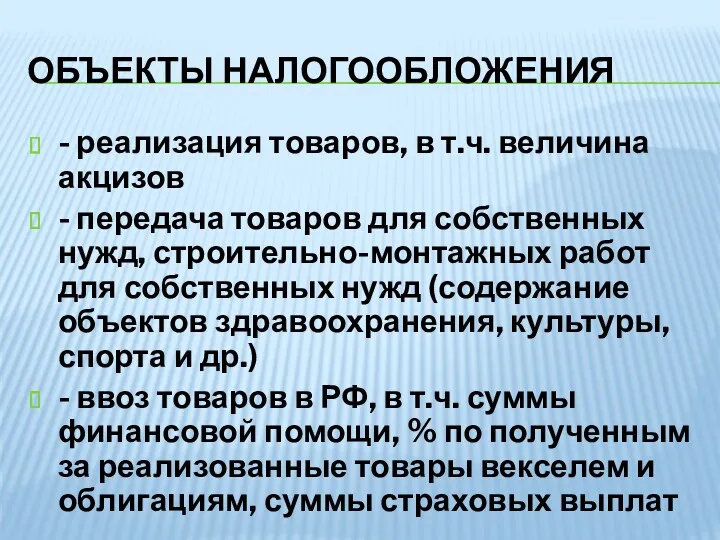

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

- реализация товаров, в т.ч. величина акцизов

- передача товаров для

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

- реализация товаров, в т.ч. величина акцизов

- передача товаров для

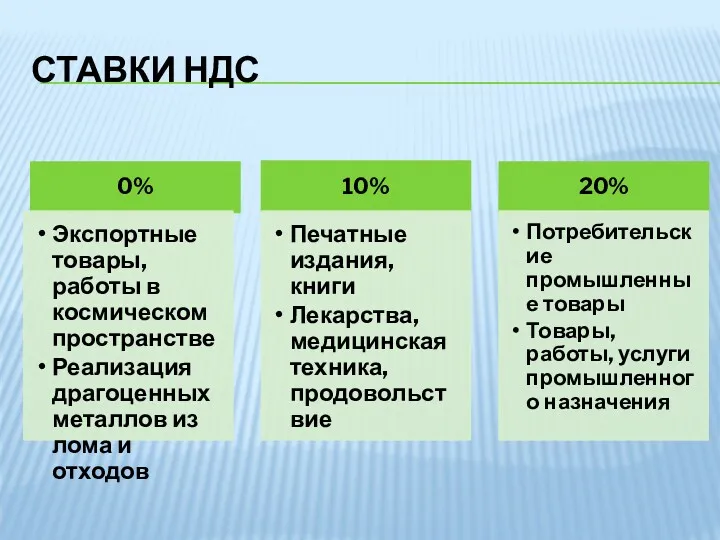

СТАВКИ НДС

СТАВКИ НДС

ВКЛЮЧЕНИЕ НДС В СЕБЕСТОИМОСТЬ

- для использования в операциях, не подлежащих налогообложению

-

ВКЛЮЧЕНИЕ НДС В СЕБЕСТОИМОСТЬ

- для использования в операциях, не подлежащих налогообложению

-

АКЦИЗЫ: ОБЕСПЕЧИВАЕТ 2% ДОХОДОВ КОНСОЛИДИРОВАННОГО И ФЕДЕРАЛЬНОГО БЮДЖЕТОВ

- налоговые ставки в

АКЦИЗЫ: ОБЕСПЕЧИВАЕТ 2% ДОХОДОВ КОНСОЛИДИРОВАННОГО И ФЕДЕРАЛЬНОГО БЮДЖЕТОВ

- налоговые ставки в

НАЛОГ НА ПРИБЫЛЬ: ОБЕСЕЧИВАЕТ16% ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА, 8% ФЕДЕРАЛЬНОГО БЮДЖЕТА

- ставка

НАЛОГ НА ПРИБЫЛЬ: ОБЕСЕЧИВАЕТ16% ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА, 8% ФЕДЕРАЛЬНОГО БЮДЖЕТА

- ставка

НДФЛ: ОБЕСПЕЧИВАЕТ 10% ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

- взымается с налоговых резидентов (183

НДФЛ: ОБЕСПЕЧИВАЕТ 10% ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

- взымается с налоговых резидентов (183

НДФЛ: ВЫЧЕТЫ И СТАВКИ

НДФЛ: ВЫЧЕТЫ И СТАВКИ

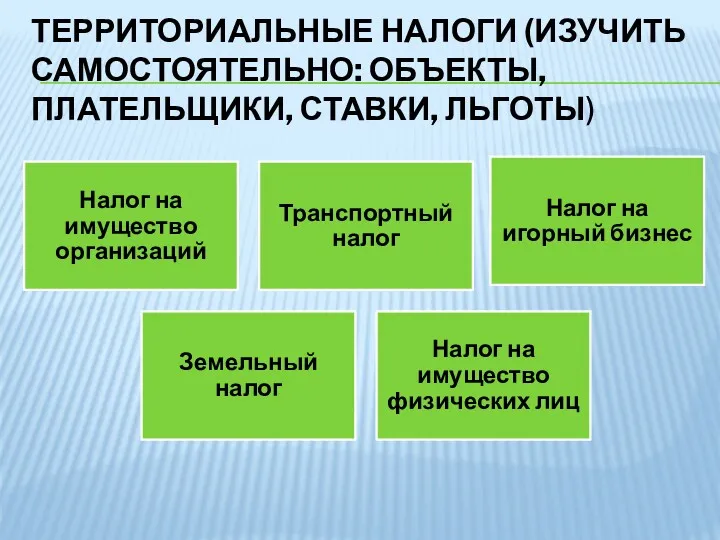

ТЕРРИТОРИАЛЬНЫЕ НАЛОГИ (ИЗУЧИТЬ САМОСТОЯТЕЛЬНО: ОБЪЕКТЫ, ПЛАТЕЛЬЩИКИ, СТАВКИ, ЛЬГОТЫ)

ТЕРРИТОРИАЛЬНЫЕ НАЛОГИ (ИЗУЧИТЬ САМОСТОЯТЕЛЬНО: ОБЪЕКТЫ, ПЛАТЕЛЬЩИКИ, СТАВКИ, ЛЬГОТЫ)

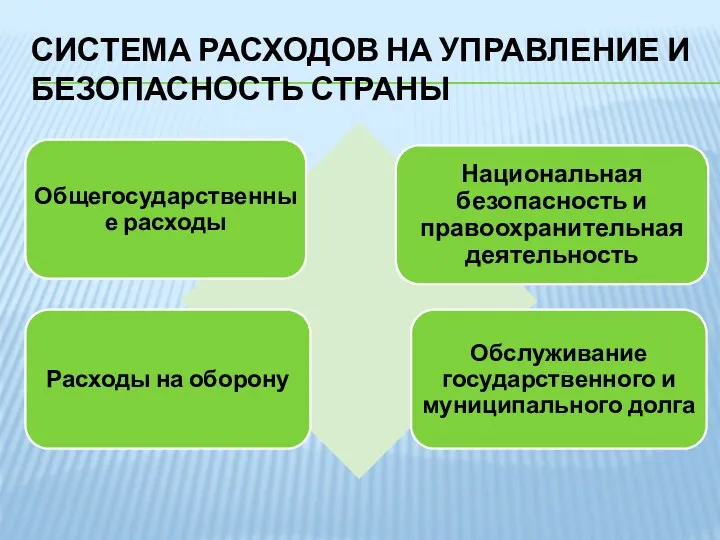

СИСТЕМА РАСХОДОВ НА УПРАВЛЕНИЕ И БЕЗОПАСНОСТЬ СТРАНЫ

СИСТЕМА РАСХОДОВ НА УПРАВЛЕНИЕ И БЕЗОПАСНОСТЬ СТРАНЫ

СТРУКТУРА РАЗДЕЛА БЮДЖЕТА «ОБЩЕГОСУДАРСТВЕННЫЕ РАСХОДЫ»

- функционирование Президента, высших должностных лиц субъектов

СТРУКТУРА РАЗДЕЛА БЮДЖЕТА «ОБЩЕГОСУДАРСТВЕННЫЕ РАСХОДЫ»

- функционирование Президента, высших должностных лиц субъектов

САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ

Сделать аналитическую таблицу «Динамика и доля расходов федерального бюджета по

САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ

Сделать аналитическую таблицу «Динамика и доля расходов федерального бюджета по

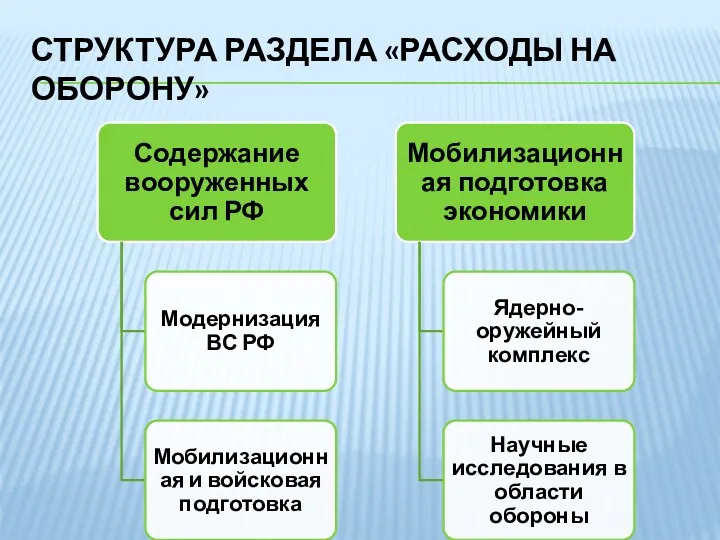

СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА ОБОРОНУ»

СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА ОБОРОНУ»

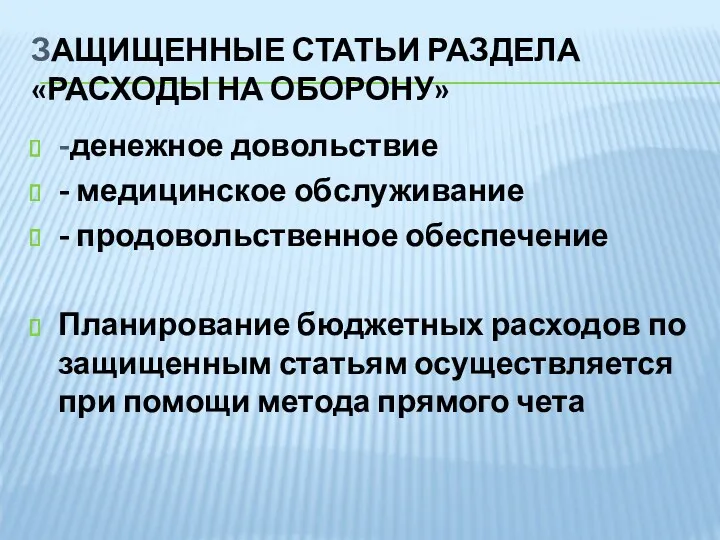

ЗАЩИЩЕННЫЕ СТАТЬИ РАЗДЕЛА «РАСХОДЫ НА ОБОРОНУ»

-денежное довольствие

- медицинское обслуживание

- продовольственное обеспечение

Планирование

ЗАЩИЩЕННЫЕ СТАТЬИ РАЗДЕЛА «РАСХОДЫ НА ОБОРОНУ»

-денежное довольствие

- медицинское обслуживание

- продовольственное обеспечение

Планирование

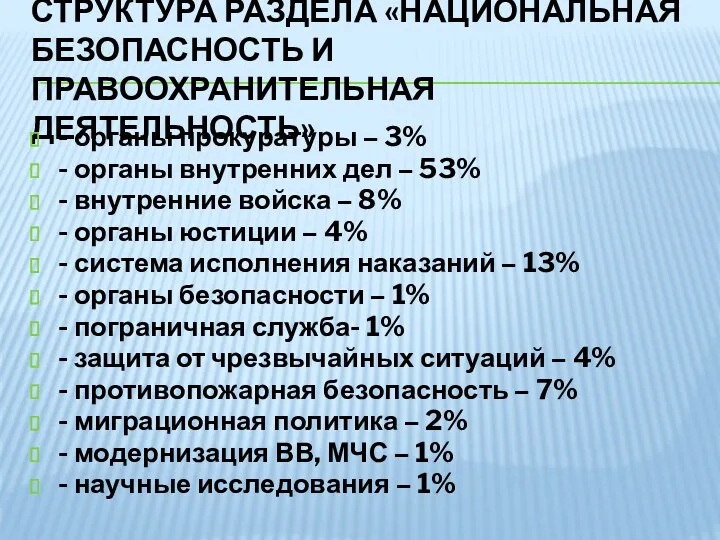

СТРУКТУРА РАЗДЕЛА «НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ»

- органы прокуратуры – 3%

-

СТРУКТУРА РАЗДЕЛА «НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ»

- органы прокуратуры – 3%

-

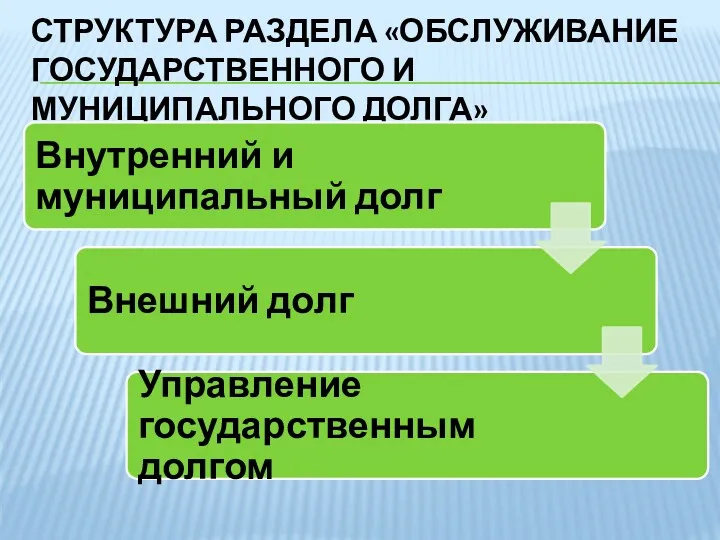

СТРУКТУРА РАЗДЕЛА «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА»

СТРУКТУРА РАЗДЕЛА «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА»

СТРУКТУРА ГОСУДАРСТВЕННОГО ДОЛГА

Долговые обязательства перед:

- физическими лицами (задолженность по заработной плате,

СТРУКТУРА ГОСУДАРСТВЕННОГО ДОЛГА

Долговые обязательства перед:

- физическими лицами (задолженность по заработной плате,

САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ

Сделать аналитические таблицы:

- «Динамика объема государственного долга»

- «Динамика объема государственного

САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ

Сделать аналитические таблицы:

- «Динамика объема государственного долга»

- «Динамика объема государственного

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ – МЕРОПРИЯТИЯ ПО ВЫПЛАТЕ ДОХОДОВ КРЕДИТОРАМ И ПОГАШЕНИЮ

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ – МЕРОПРИЯТИЯ ПО ВЫПЛАТЕ ДОХОДОВ КРЕДИТОРАМ И ПОГАШЕНИЮ

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ

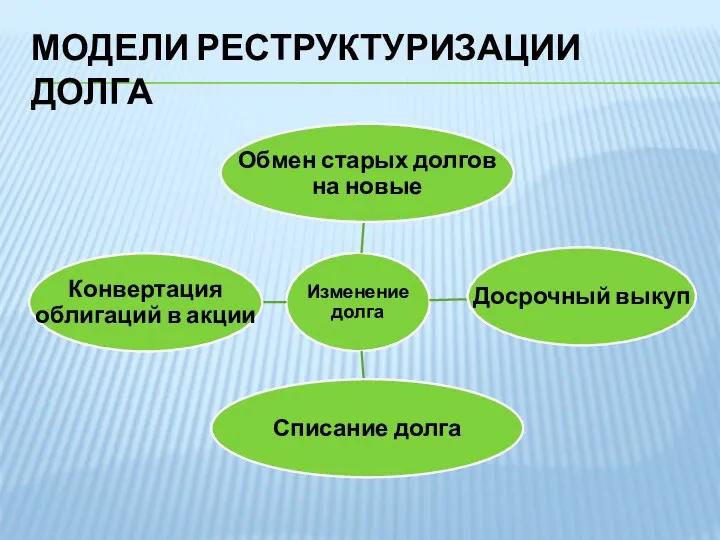

МОДЕЛИ РЕСТРУКТУРИЗАЦИИ ДОЛГА

МОДЕЛИ РЕСТРУКТУРИЗАЦИИ ДОЛГА

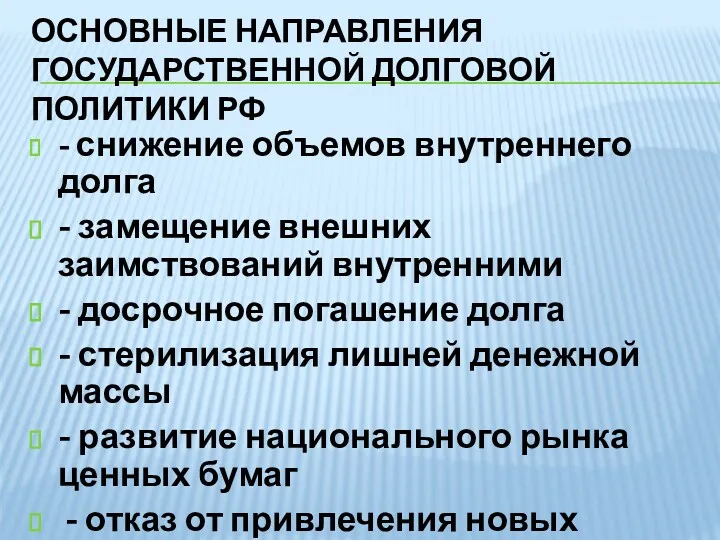

ОСНОВНЫЕ НАПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ ДОЛГОВОЙ ПОЛИТИКИ РФ

- снижение объемов внутреннего долга

- замещение

ОСНОВНЫЕ НАПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ ДОЛГОВОЙ ПОЛИТИКИ РФ

- снижение объемов внутреннего долга

- замещение

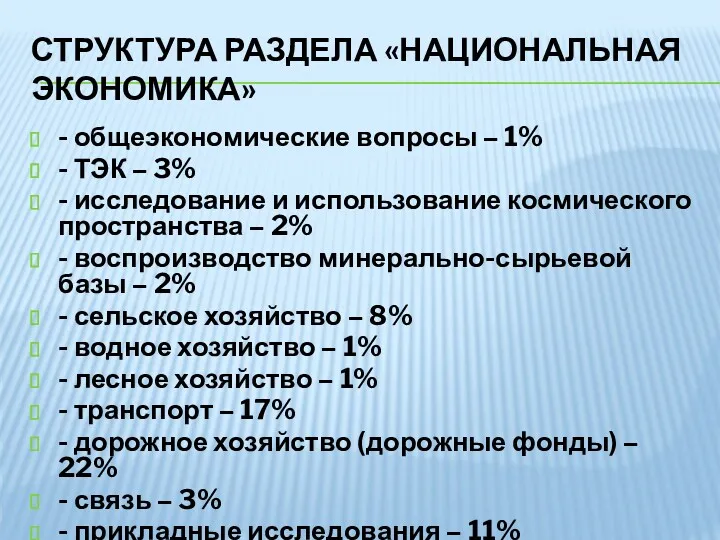

СТРУКТУРА РАЗДЕЛА «НАЦИОНАЛЬНАЯ ЭКОНОМИКА»

- общеэкономические вопросы – 1%

- ТЭК – 3%

-

СТРУКТУРА РАЗДЕЛА «НАЦИОНАЛЬНАЯ ЭКОНОМИКА»

- общеэкономические вопросы – 1%

- ТЭК – 3%

-

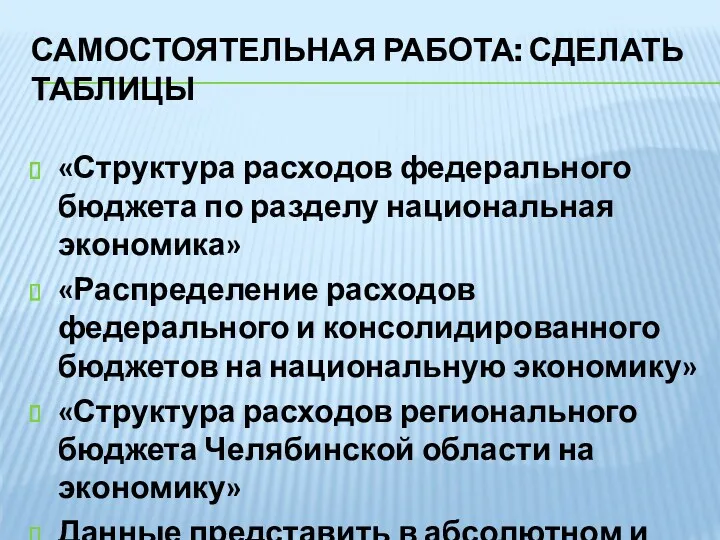

САМОСТОЯТЕЛЬНАЯ РАБОТА: СДЕЛАТЬ ТАБЛИЦЫ

«Структура расходов федерального бюджета по разделу национальная экономика»

«Распределение

САМОСТОЯТЕЛЬНАЯ РАБОТА: СДЕЛАТЬ ТАБЛИЦЫ

«Структура расходов федерального бюджета по разделу национальная экономика»

«Распределение

МЕРЫ ДОПОЛНИТЕЛЬНОЙ ПОДДЕРЖКИ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

МЕРЫ ДОПОЛНИТЕЛЬНОЙ ПОДДЕРЖКИ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА ЖКХ»

- жилищное хозяйство

- коммунальное хозяйство

- благоустройство

- прикладные

СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА ЖКХ»

- жилищное хозяйство

- коммунальное хозяйство

- благоустройство

- прикладные

САМОСТОЯТЕЛЬНАЯ РАБОТА : СДЕЛАТЬ ТАБЛИЦЫ

- «Структура расходов на ЖКХ консолидированного, федерального,

САМОСТОЯТЕЛЬНАЯ РАБОТА : СДЕЛАТЬ ТАБЛИЦЫ

- «Структура расходов на ЖКХ консолидированного, федерального,

МОДЕЛИ СОЦИАЛЬНОЙ ПОЛИТИКИ

МОДЕЛИ СОЦИАЛЬНОЙ ПОЛИТИКИ

СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА СОЦИАЛЬНУЮ СФЕРУ»

СТРУКТУРА РАЗДЕЛА «РАСХОДЫ НА СОЦИАЛЬНУЮ СФЕРУ»

СТРУКТУРА РАСХОДОВ ПО РАЗДЕЛУ «ОБРАЗОВАНИЕ»

- дошкольное образование -1%

- общее – 15%

СТРУКТУРА РАСХОДОВ ПО РАЗДЕЛУ «ОБРАЗОВАНИЕ»

- дошкольное образование -1%

- общее – 15%

СТРУКТУРА РАЗДЕЛОВ «КУЛЬТУРА И КИНЕМАТОГРАФИЯ», «СМИ»

- культура

- кинематография

- прикладные исследования

- телевидение

СТРУКТУРА РАЗДЕЛОВ «КУЛЬТУРА И КИНЕМАТОГРАФИЯ», «СМИ»

- культура

- кинематография

- прикладные исследования

- телевидение

МОДЕЛИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

МОДЕЛИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

СТРУКТУРА РАЗДЕЛА «ЗДРАВООХРАНЕНИЕ»

- стационарная мед. помощь – 45%

- амбулаторная помощь –

СТРУКТУРА РАЗДЕЛА «ЗДРАВООХРАНЕНИЕ»

- стационарная мед. помощь – 45%

- амбулаторная помощь –

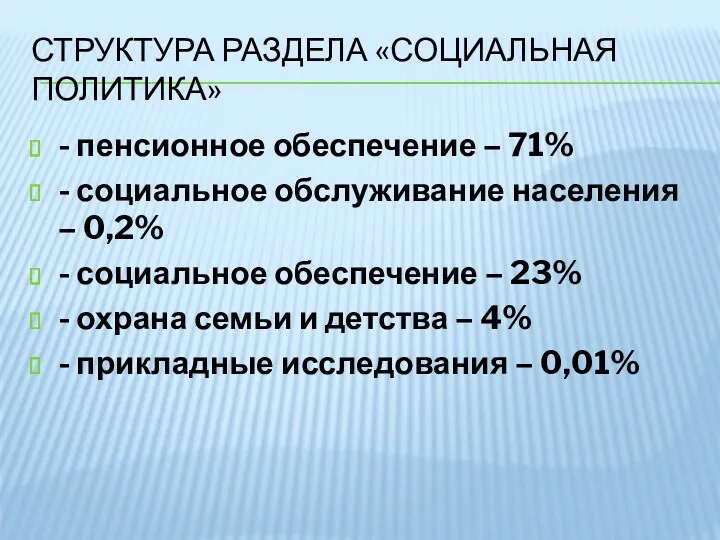

СТРУКТУРА РАЗДЕЛА «СОЦИАЛЬНАЯ ПОЛИТИКА»

- пенсионное обеспечение – 71%

- социальное обслуживание населения

СТРУКТУРА РАЗДЕЛА «СОЦИАЛЬНАЯ ПОЛИТИКА»

- пенсионное обеспечение – 71%

- социальное обслуживание населения

Страхование физического лица

Страхование физического лица Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Семейный бюджет

Семейный бюджет Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Статистика финансовых результатов

Статистика финансовых результатов Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Учет финансовых вложений

Учет финансовых вложений Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Токійська фондова біржа

Токійська фондова біржа Банковские риски и способы их оценки

Банковские риски и способы их оценки Бюджетный процесс

Бюджетный процесс Free Cash Flow Valuation

Free Cash Flow Valuation Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Бюджетная система США

Бюджетная система США Финансовые инструменты

Финансовые инструменты Оборотные средства предприятий

Оборотные средства предприятий Налоговая политика и налоговая система

Налоговая политика и налоговая система Loans and Credits

Loans and Credits Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Что такое деньги

Что такое деньги Салык және оның түрлері

Салык және оның түрлері Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Оборотные средства предприятия

Оборотные средства предприятия Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Краудсорсинг. Виды краудсорсинга

Краудсорсинг. Виды краудсорсинга