- Концептуальные основы финансовой отчетности по МСФО. Цель финансовой отчетности

Содержание

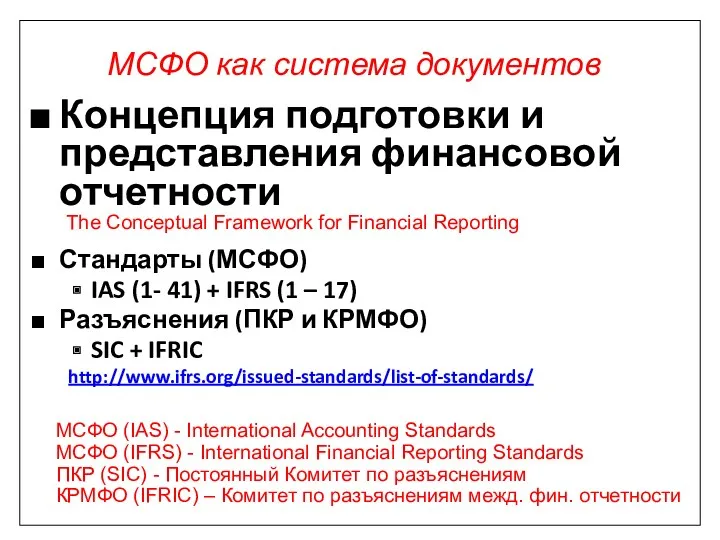

- 2. Концепция подготовки и представления финансовой отчетности Стандарты (МСФО) IAS (1- 41) + IFRS (1 – 17)

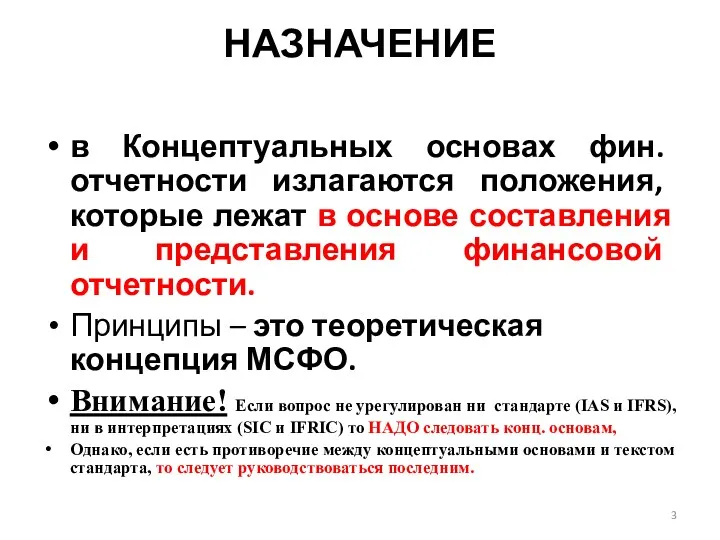

- 3. НАЗНАЧЕНИЕ в Концептуальных основах фин. отчетности излагаются положения, которые лежат в основе составления и представления финансовой

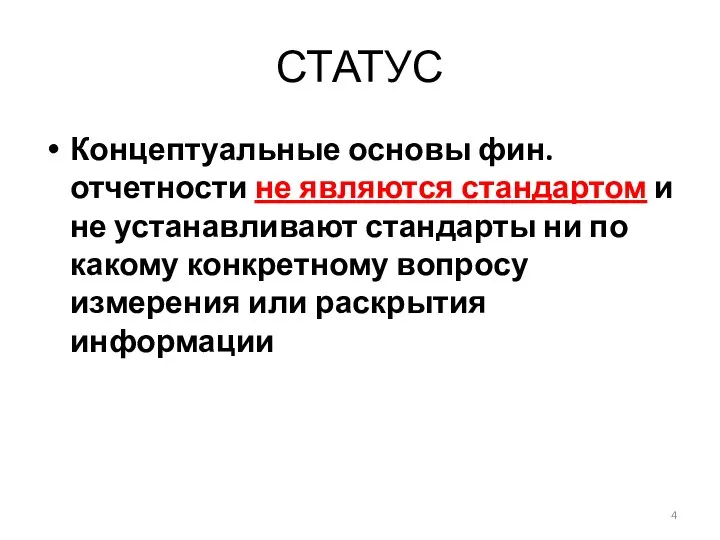

- 4. СТАТУС Концептуальные основы фин. отчетности не являются стандартом и не устанавливают стандарты ни по какому конкретному

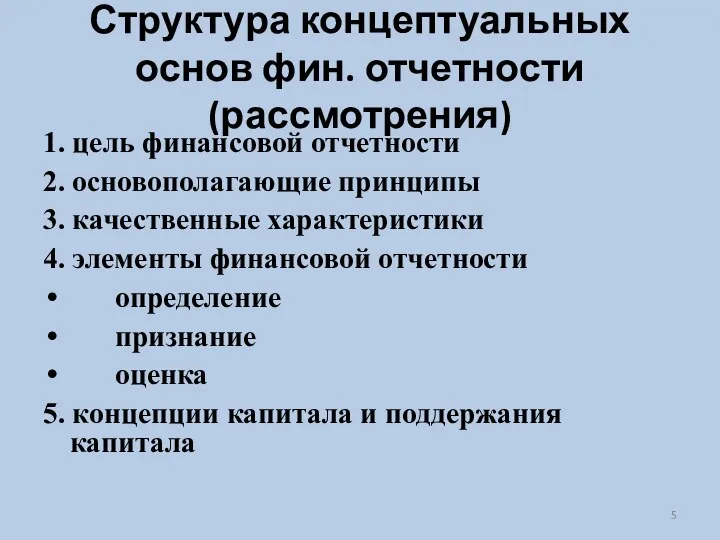

- 5. Структура концептуальных основ фин. отчетности (рассмотрения) 1. цель финансовой отчетности 2. основополагающие принципы 3. качественные характеристики

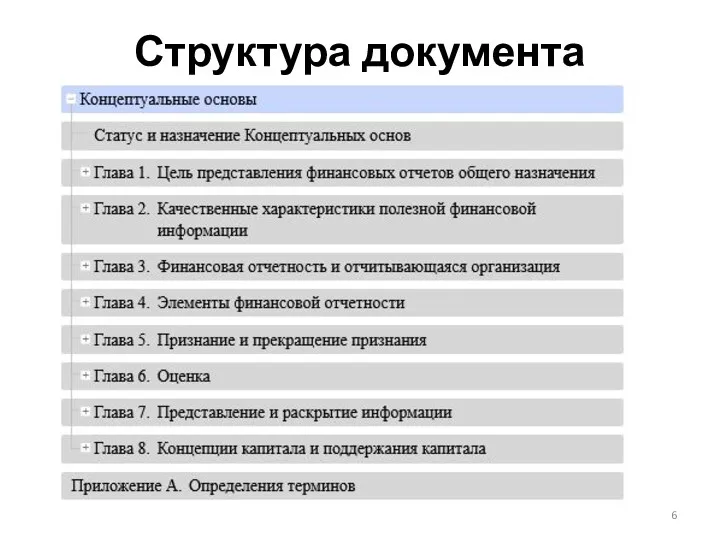

- 6. Структура документа

- 7. 1. Цель финансовой отчетности Обеспечить достоверное представление информации о: - финансовом положении (баланс) - финансовых результатах

- 8. К.1.2 Цель представления финансовых отчетов общего назначения заключается в предоставлении финансовой информации об отчитывающейся организации, которая

- 9. 1.3 Решения, описанные в пункте 1.2, зависят от той отдачи, которую существующие и потенциальные инвесторы, заимодавцы

- 10. Цель финансовой отчетности Предоставление финансовой информации об отчитывающейся организации, которая является полезной для существующих и потенциальных

- 11. К.1.4 Чтобы осуществить оценку, описанную в пункте 1.3, существующим и потенциальным инвесторам, заимодавцам и прочим кредиторам

- 12. 2. Основополагающие принципы

- 13. Идея начисления В том, чтобы раздвинуть временные рамки бухгалтерской отчетности и демонстрировать не только осуществленные, но

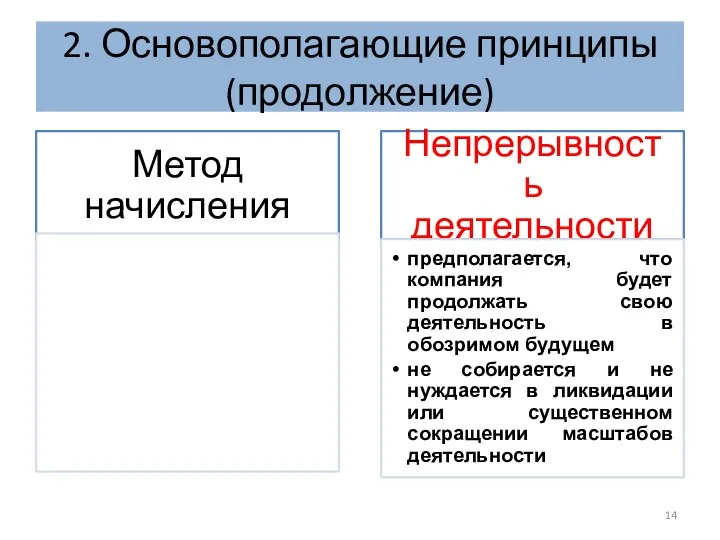

- 14. 2. Основополагающие принципы (продолжение)

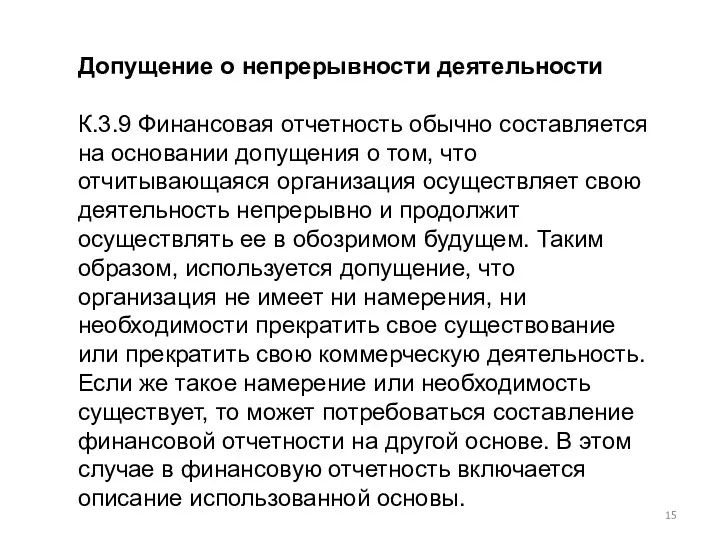

- 15. Допущение о непрерывности деятельности К.3.9 Финансовая отчетность обычно составляется на основании допущения о том, что отчитывающаяся

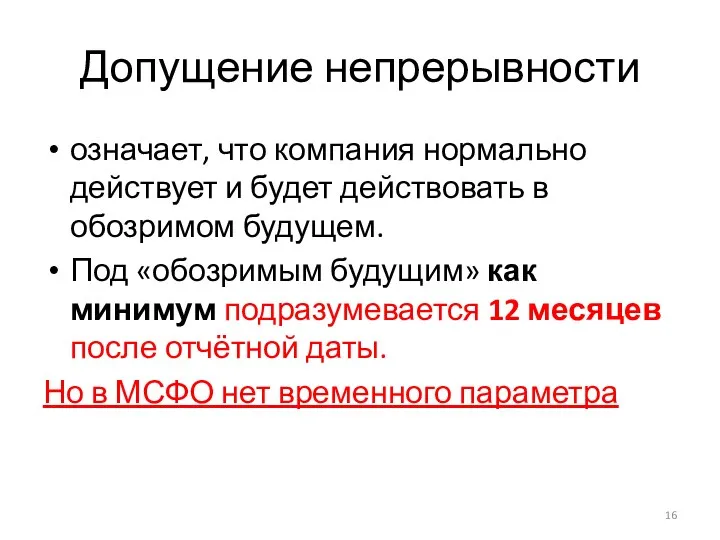

- 16. Допущение непрерывности означает, что компания нормально действует и будет действовать в обозримом будущем. Под «обозримым будущим»

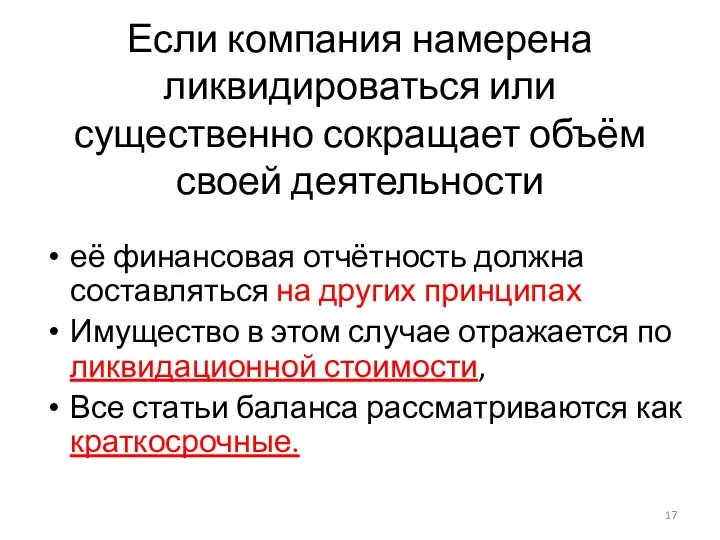

- 17. Если компания намерена ликвидироваться или существенно сокращает объём своей деятельности её финансовая отчётность должна составляться на

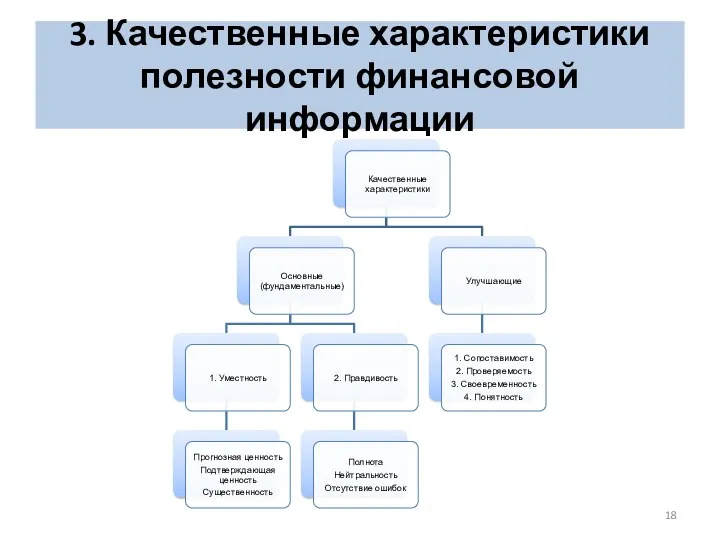

- 18. 3. Качественные характеристики полезности финансовой информации

- 19. 01. Уместность Информация уместна, с точки зрения заинтересованных пользователей, если ее наличие или отсутствие оказывает или

- 20. Уместность определяется: 1. Характером информации: Например, стоит ли раскрывать в отчетности информацию о денежных средствах на

- 21. Существенность К.2.11 Информация является существенной, если ее пропуск или искажение могут повлиять на решения, принимаемые основными

- 22. Основные характеристики: О2. Правдивость 1. Правдивая информация значит правдивость - информация, содержащая все необходимые пользователям сведения

- 23. Правдивость также включает: Приоритет содержания над формой Во многих случаях сущность экономического явления и его правовая

- 24. П. не значит ___________________________ К.2.18 Отсутствие ошибок означает, что в описании экономического явления нет ошибок или

- 25. П. : ______________________ К.2.19 Когда денежные суммы, отраженные в финансовых отчетах, не являются наблюдаемыми напрямую и

- 26. Качественные характеристики, улучшающие полезность информации У1. Сопоставимость: схожие вещи должны выглядеть схожим образом, а отличающиеся вещи

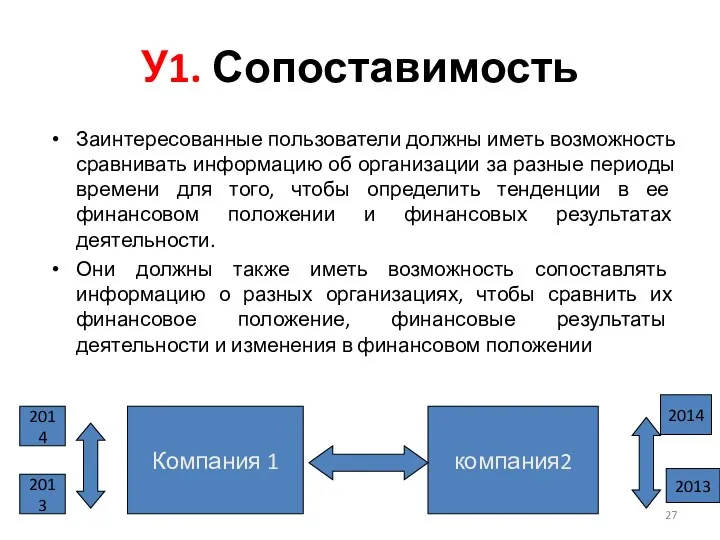

- 27. У1. Сопоставимость Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для

- 28. У2………………………………… Проверяемость означает, что разные осведомленные и независимые наблюдатели могут прийти к общему мнению, хотя и

- 29. У3. …………………………. Своевременность означает получение информации лицами, принимающими решения, вовремя, чтобы она была способна повлиять на

- 30. У4. …………………………. - к.2.34-2.36 Классификация, систематизация и четкое и краткое представление информации. Сложная информация не исключается,

- 31. Соотношение между различными качественными характеристиками должно подчиняться общей цели финансовой отчетности - удовлетворению информационных потребностей пользователей

- 32. Что важнее своевременность или понятность информации?

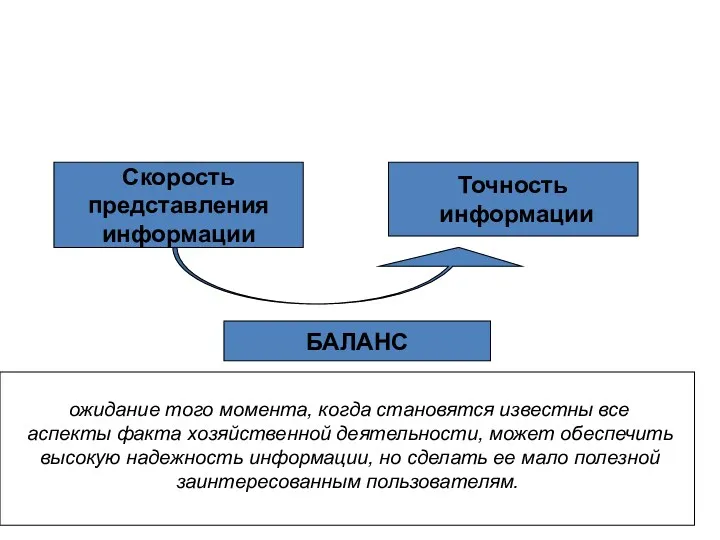

- 33. Скорость представления информации Точность информации БАЛАНС ожидание того момента, когда становятся известны все аспекты факта хозяйственной

- 34. Профессиональное суждение – ключевая составляющая «учета по принципам», учета по МСФО Под профессиональным суждением следует понимать

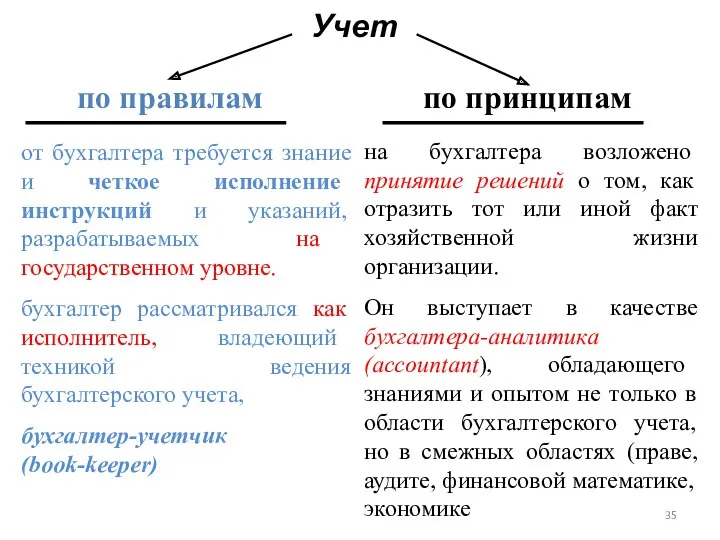

- 35. Учет по правилам по принципам от бухгалтера требуется знание и четкое исполнение инструкций и указаний, разрабатываемых

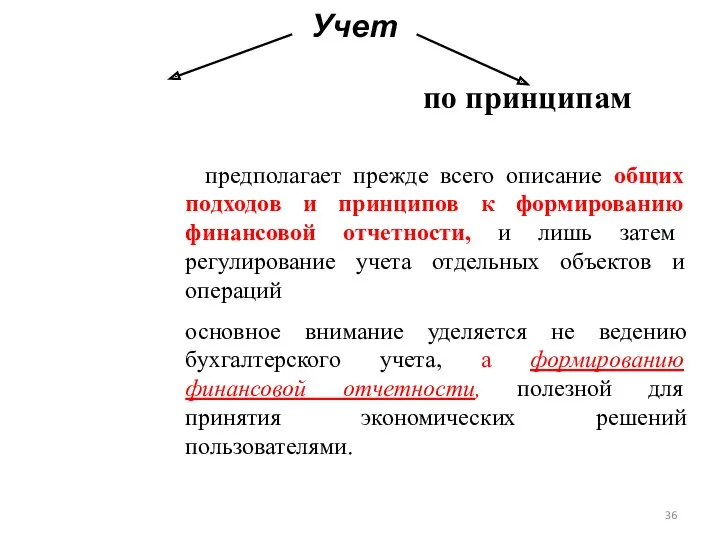

- 36. Учет по правилам (по инструкция) по принципам - предполагает прежде всего описание общих подходов и принципов

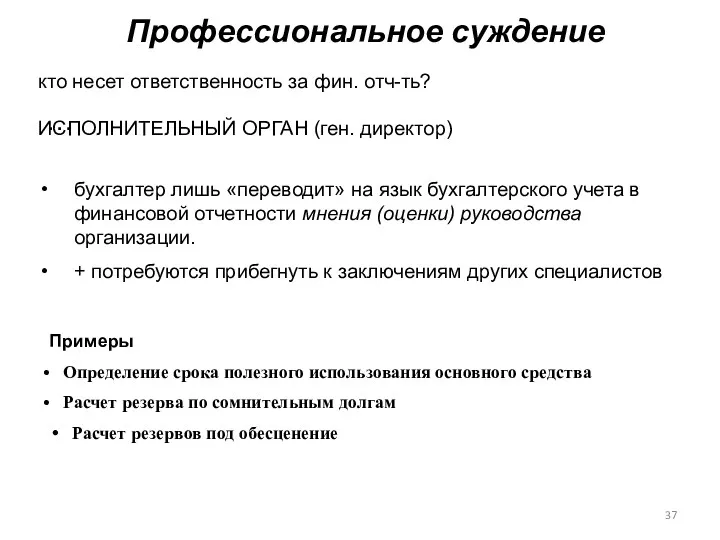

- 37. Профессиональное суждение кто несет ответственность за фин. отч-ть? … бухгалтер лишь «переводит» на язык бухгалтерского учета

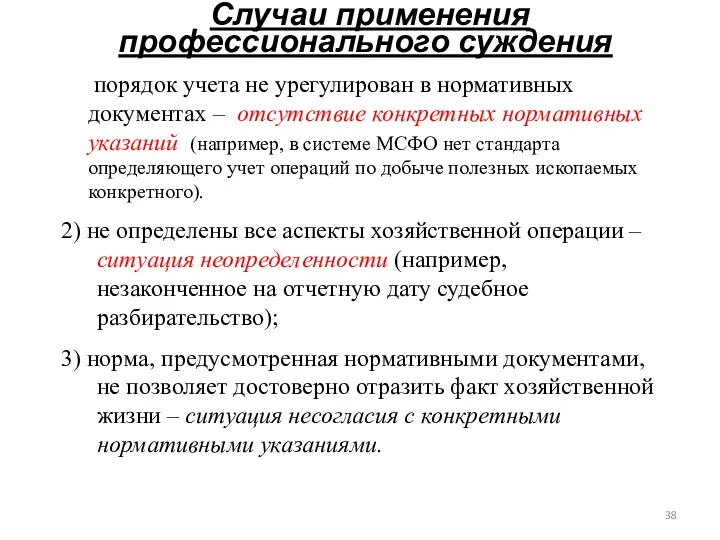

- 38. Случаи применения профессионального суждения порядок учета не урегулирован в нормативных документах – отсутствие конкретных нормативных указаний

- 40. Скачать презентацию

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

Концепция подготовки и представления финансовой отчетности

Стандарты (МСФО)

IAS (1- 41) +

НАЗНАЧЕНИЕ

в Концептуальных основах фин. отчетности излагаются положения, которые лежат в основе

НАЗНАЧЕНИЕ

в Концептуальных основах фин. отчетности излагаются положения, которые лежат в основе

СТАТУС

Концептуальные основы фин. отчетности не являются стандартом и не устанавливают стандарты

СТАТУС

Концептуальные основы фин. отчетности не являются стандартом и не устанавливают стандарты

Структура концептуальных основ фин. отчетности (рассмотрения)

1. цель финансовой отчетности

2. основополагающие принципы

3.

Структура концептуальных основ фин. отчетности (рассмотрения)

1. цель финансовой отчетности

2. основополагающие принципы

3.

Структура документа

Структура документа

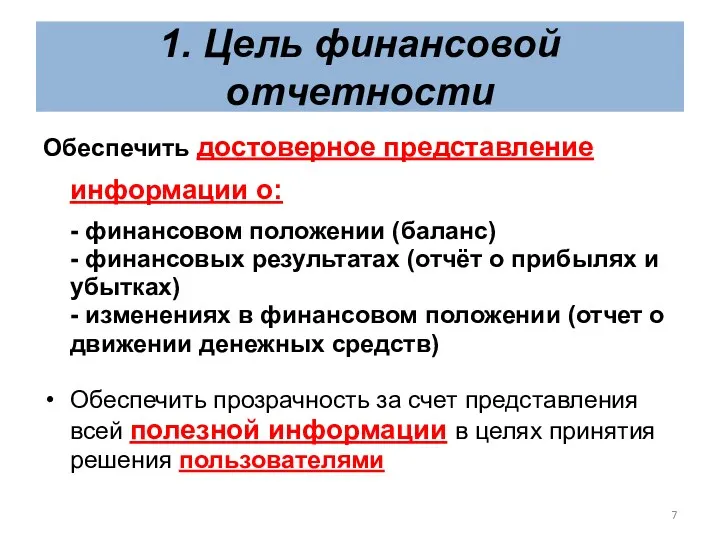

1. Цель финансовой отчетности

Обеспечить достоверное представление информации о:

- финансовом положении

1. Цель финансовой отчетности

Обеспечить достоверное представление информации о:

- финансовом положении

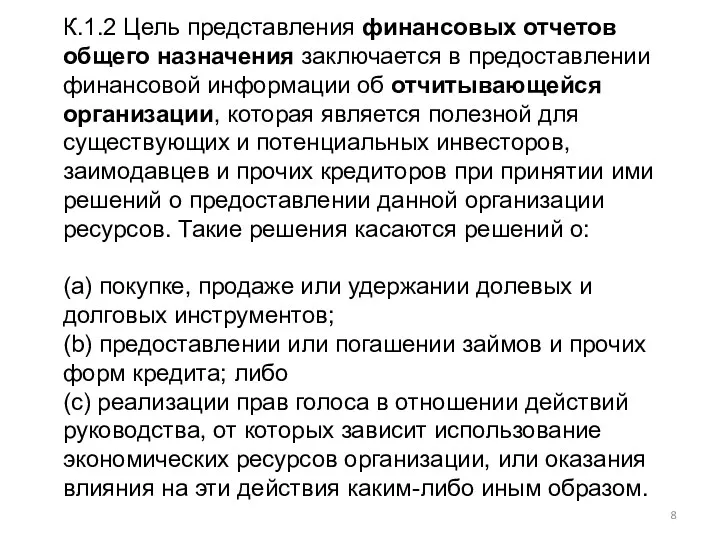

К.1.2 Цель представления финансовых отчетов общего назначения заключается в предоставлении финансовой

К.1.2 Цель представления финансовых отчетов общего назначения заключается в предоставлении финансовой

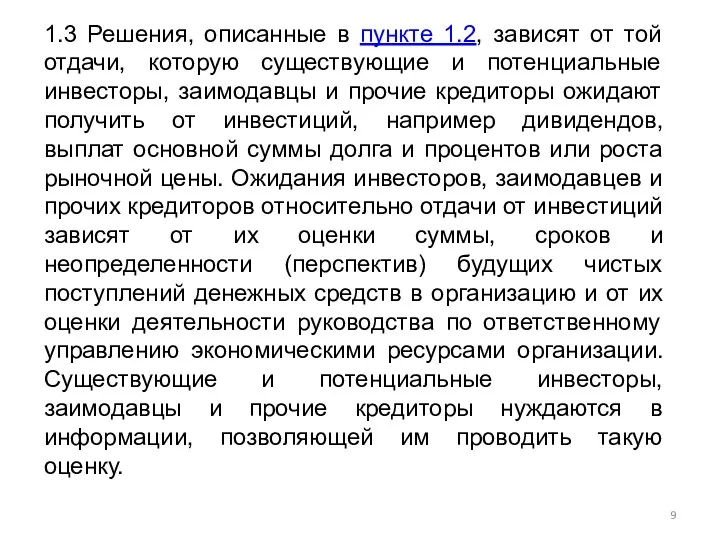

1.3 Решения, описанные в пункте 1.2, зависят от той отдачи, которую

1.3 Решения, описанные в пункте 1.2, зависят от той отдачи, которую

Цель финансовой отчетности

Предоставление финансовой информации об отчитывающейся организации, которая является полезной

Цель финансовой отчетности

Предоставление финансовой информации об отчитывающейся организации, которая является полезной

К.1.4 Чтобы осуществить оценку, описанную в пункте 1.3, существующим и потенциальным

К.1.4 Чтобы осуществить оценку, описанную в пункте 1.3, существующим и потенциальным

2. Основополагающие принципы

2. Основополагающие принципы

Идея начисления

В том, чтобы раздвинуть временные рамки бухгалтерской отчетности и демонстрировать

Идея начисления

В том, чтобы раздвинуть временные рамки бухгалтерской отчетности и демонстрировать

2. Основополагающие принципы (продолжение)

2. Основополагающие принципы (продолжение)

Допущение о непрерывности деятельности

К.3.9 Финансовая отчетность обычно составляется на основании допущения

Допущение о непрерывности деятельности

К.3.9 Финансовая отчетность обычно составляется на основании допущения

Допущение непрерывности

означает, что компания нормально действует и будет действовать в

Допущение непрерывности

означает, что компания нормально действует и будет действовать в

Если компания намерена ликвидироваться или существенно сокращает объём своей деятельности

её финансовая

Если компания намерена ликвидироваться или существенно сокращает объём своей деятельности

её финансовая

3. Качественные характеристики полезности финансовой информации

3. Качественные характеристики полезности финансовой информации

01. Уместность

Информация уместна, с точки зрения заинтересованных пользователей, если ее наличие

01. Уместность

Информация уместна, с точки зрения заинтересованных пользователей, если ее наличие

Уместность определяется:

1. Характером информации:

Например, стоит ли раскрывать в отчетности информацию о

Уместность определяется:

1. Характером информации:

Например, стоит ли раскрывать в отчетности информацию о

Существенность

К.2.11 Информация является существенной, если ее пропуск или искажение могут повлиять

Существенность

К.2.11 Информация является существенной, если ее пропуск или искажение могут повлиять

Основные характеристики:

О2. Правдивость

1. Правдивая информация значит правдивость - информация,

Основные характеристики:

О2. Правдивость

1. Правдивая информация значит правдивость - информация,

Правдивость также включает:

Приоритет содержания над формой

Во многих случаях сущность экономического явления

Правдивость также включает:

Приоритет содержания над формой

Во многих случаях сущность экономического явления

П. не значит ___________________________

К.2.18 Отсутствие ошибок означает, что в описании экономического

П. не значит ___________________________

К.2.18 Отсутствие ошибок означает, что в описании экономического

П. : ______________________

К.2.19 Когда денежные суммы, отраженные в финансовых отчетах, не

П. : ______________________

К.2.19 Когда денежные суммы, отраженные в финансовых отчетах, не

Качественные характеристики, улучшающие полезность информации

У1. Сопоставимость: схожие вещи должны выглядеть схожим

Качественные характеристики, улучшающие полезность информации

У1. Сопоставимость: схожие вещи должны выглядеть схожим

У1. Сопоставимость

Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за

У1. Сопоставимость

Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за

У2…………………………………

Проверяемость означает, что разные осведомленные и независимые наблюдатели могут прийти к

У2…………………………………

Проверяемость означает, что разные осведомленные и независимые наблюдатели могут прийти к

У3. ………………………….

Своевременность означает получение информации лицами, принимающими решения, вовремя, чтобы она

У3. ………………………….

Своевременность означает получение информации лицами, принимающими решения, вовремя, чтобы она

У4. …………………………. - к.2.34-2.36

Классификация, систематизация и четкое и краткое представление информации.

Сложная

У4. …………………………. - к.2.34-2.36

Классификация, систематизация и четкое и краткое представление информации.

Сложная

Соотношение между различными качественными характеристиками

должно подчиняться общей цели финансовой отчетности

Соотношение между различными качественными характеристиками

должно подчиняться общей цели финансовой отчетности

Что важнее своевременность или понятность информации?

Что важнее своевременность или понятность информации?

Скорость

представления

информации

Точность

информации

БАЛАНС

ожидание того момента, когда становятся известны все

Скорость

представления

информации

Точность

информации

БАЛАНС

ожидание того момента, когда становятся известны все

Профессиональное суждение –

ключевая составляющая «учета по принципам», учета по МСФО

Под

Профессиональное суждение –

ключевая составляющая «учета по принципам», учета по МСФО

Под

Учет

по правилам

по принципам

от бухгалтера требуется знание и четкое исполнение инструкций

Учет

по правилам

по принципам

от бухгалтера требуется знание и четкое исполнение инструкций

Учет

по правилам

(по инструкция)

по принципам

- предполагает прежде всего описание общих подходов

Учет

по правилам

(по инструкция)

по принципам

- предполагает прежде всего описание общих подходов

Профессиональное суждение

кто несет ответственность за фин. отч-ть?

…

бухгалтер лишь «переводит»

Профессиональное суждение

кто несет ответственность за фин. отч-ть?

…

бухгалтер лишь «переводит»

Случаи применения профессионального суждения

порядок учета не урегулирован в нормативных

Случаи применения профессионального суждения

порядок учета не урегулирован в нормативных

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски