- Отражение объектов операционной аренды с 2023 года

Содержание

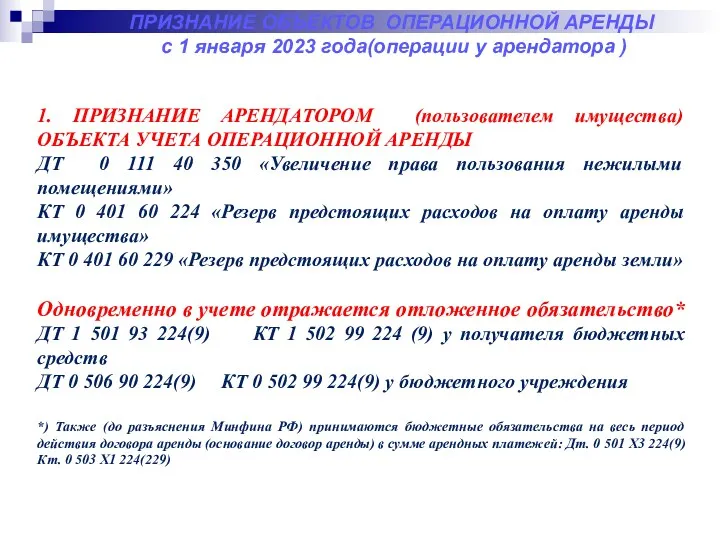

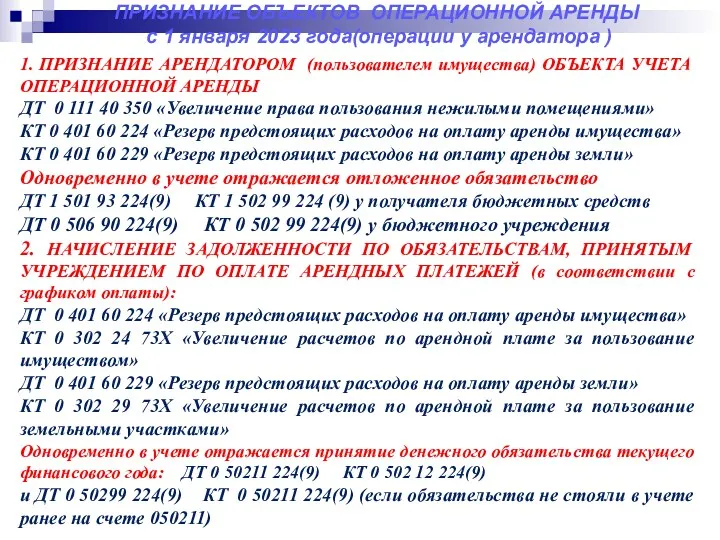

- 2. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора ) 1. ПРИЗНАНИЕ АРЕНДАТОРОМ (пользователем

- 3. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора ) 1. ПРИЗНАНИЕ АРЕНДАТОРОМ (пользователем

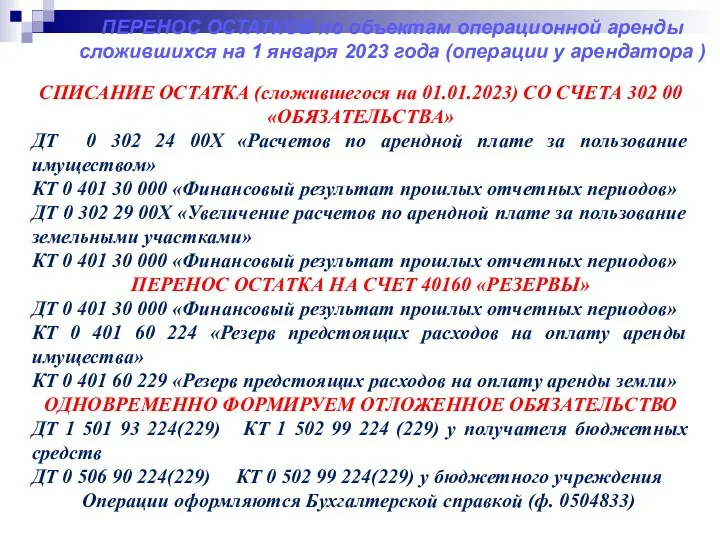

- 4. ПЕРЕНОС ОСТАТКОВ по объектам операционной аренды сложившихся на 1 января 2023 года (операции у арендатора )

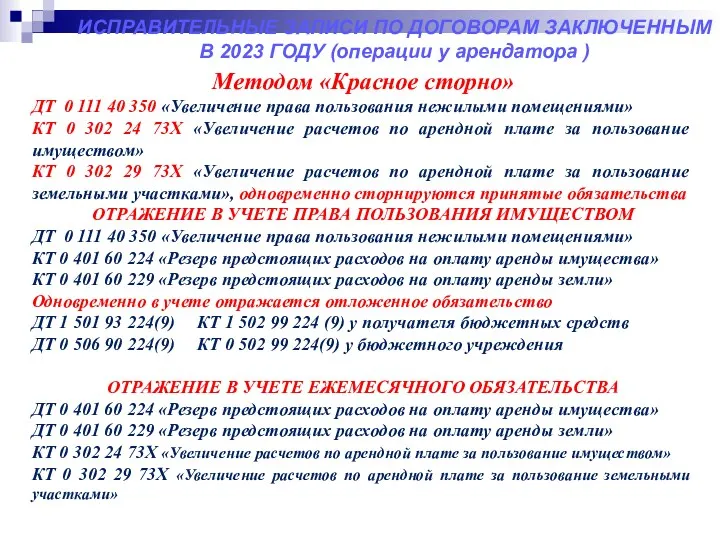

- 5. ИСПРАВИТЕЛЬНЫЕ ЗАПИСИ ПО ДОГОВОРАМ ЗАКЛЮЧЕННЫМ В 2023 ГОДУ (операции у арендатора ) Методом «Красное сторно» ДТ

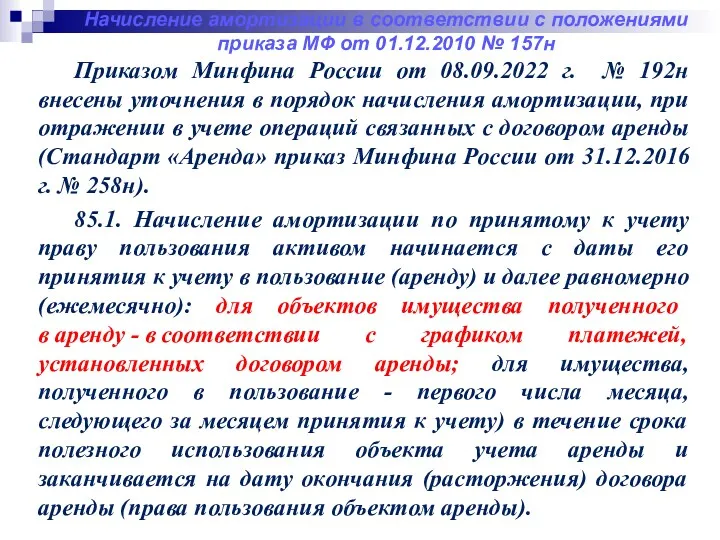

- 6. Приказом Минфина России от 08.09.2022 г. № 192н внесены уточнения в порядок начисления амортизации, при отражении

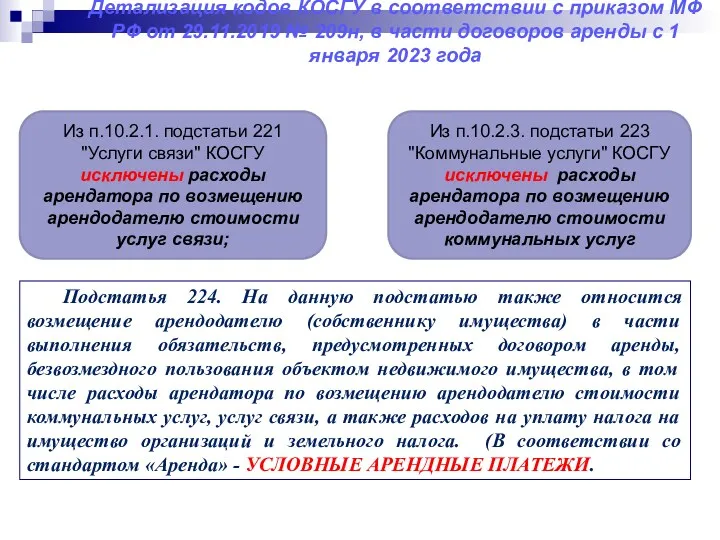

- 7. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019 № 209н, в части договоров

- 9. Скачать презентацию

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора

ПЕРЕНОС ОСТАТКОВ по объектам операционной аренды сложившихся на 1 января 2023

ПЕРЕНОС ОСТАТКОВ по объектам операционной аренды сложившихся на 1 января 2023

ИСПРАВИТЕЛЬНЫЕ ЗАПИСИ ПО ДОГОВОРАМ ЗАКЛЮЧЕННЫМ В 2023 ГОДУ (операции у арендатора

ИСПРАВИТЕЛЬНЫЕ ЗАПИСИ ПО ДОГОВОРАМ ЗАКЛЮЧЕННЫМ В 2023 ГОДУ (операции у арендатора

Приказом Минфина России от 08.09.2022 г. № 192н внесены уточнения в

Приказом Минфина России от 08.09.2022 г. № 192н внесены уточнения в

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019

Налоги и организация налоговой системы

Налоги и организация налоговой системы Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Аудит

Аудит Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Финансы, финансовая система, финансовая политика

Финансы, финансовая система, финансовая политика Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Master class. La hipoteca

Master class. La hipoteca Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Расчёты в электронной коммерции

Расчёты в электронной коммерции Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Рынок ценных бумаг

Рынок ценных бумаг Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Институт потребительского кредитования

Институт потребительского кредитования Всероссийские Недели сбережений и финансовой грамотности

Всероссийские Недели сбережений и финансовой грамотности Міжбюджетні відносини і система бюджетного вирівнювання

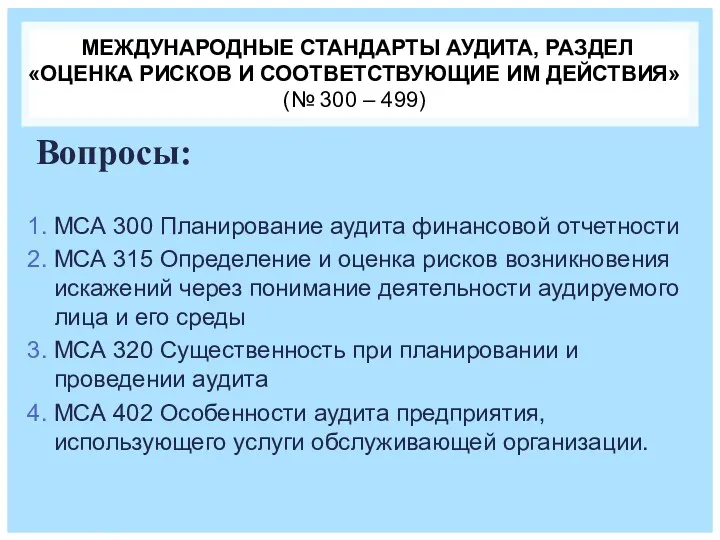

Міжбюджетні відносини і система бюджетного вирівнювання Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) Регулирование рынка ПФИ в РФ

Регулирование рынка ПФИ в РФ Изменение параметров пенсионной системы

Изменение параметров пенсионной системы Финансовая деятельность государства

Финансовая деятельность государства Банковская система РФ и ее совершенствование

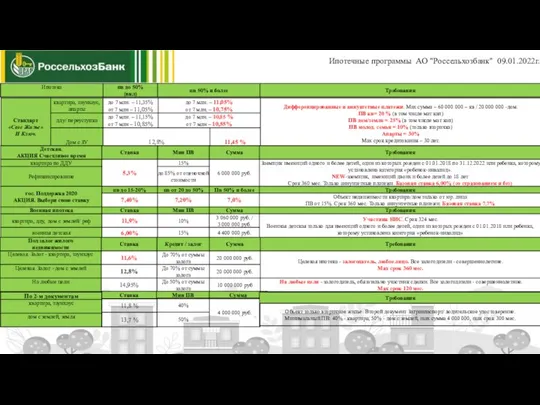

Банковская система РФ и ее совершенствование Ипотечные программы АО Россельхозбанк

Ипотечные программы АО Россельхозбанк Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Расходы и доходы организации

Расходы и доходы организации Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Материально-техническая база заготовок. Модуль 7

Материально-техническая база заготовок. Модуль 7