- Реестрвые и текущие платежи. (Лекция №2)

Содержание

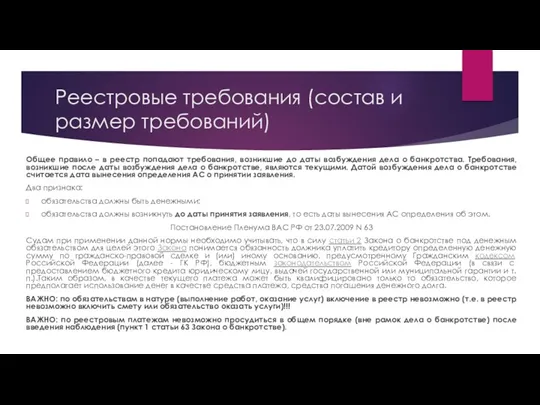

- 2. Реестровые требования (состав и размер требований) Общее правило – в реестр попадают требования, возникшие до даты

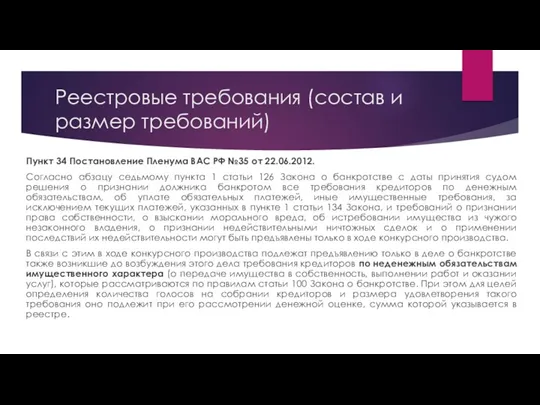

- 3. Реестровые требования (состав и размер требований) Пункт 34 Постановление Пленума ВАС РФ №35 от 22.06.2012. Согласно

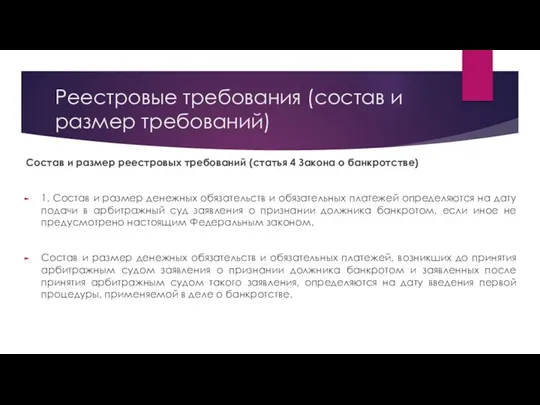

- 4. Реестровые требования (состав и размер требований) Состав и размер реестровых требований (статья 4 Закона о банкротстве)

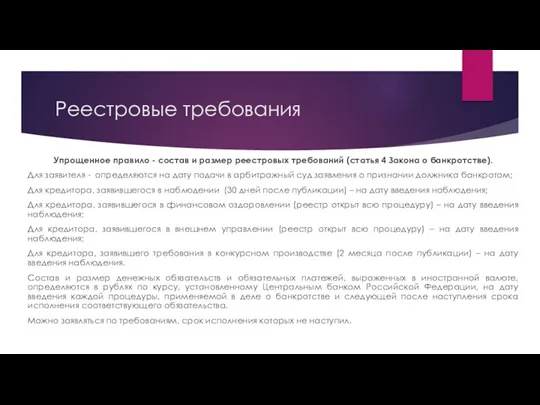

- 5. Реестровые требования Упрощенное правило - состав и размер реестровых требований (статья 4 Закона о банкротстве). Для

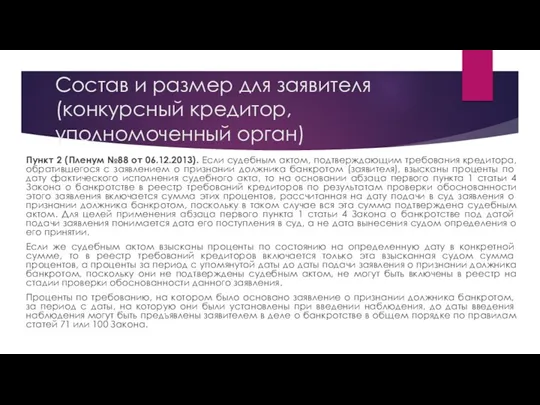

- 6. Состав и размер для заявителя (конкурсный кредитор, уполномоченный орган) Пункт 2 (Пленум №88 от 06.12.2013). Если

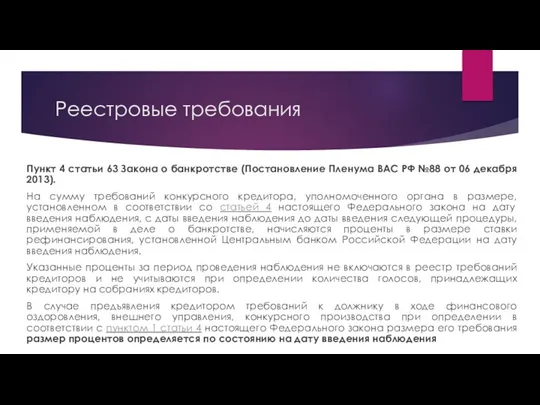

- 7. Реестровые требования Пункт 4 статьи 63 Закона о банкротстве (Постановление Пленума ВАС РФ №88 от 06

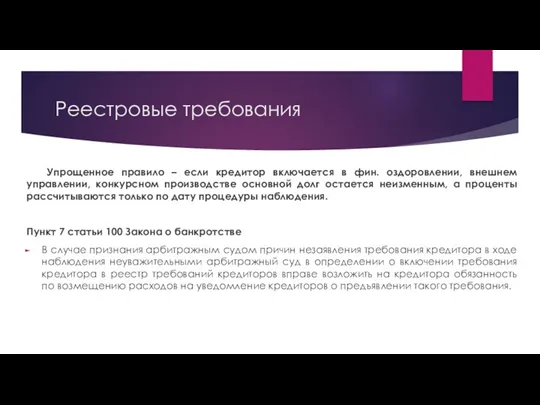

- 8. Реестровые требования Упрощенное правило – если кредитор включается в фин. оздоровлении, внешнем управлении, конкурсном производстве основной

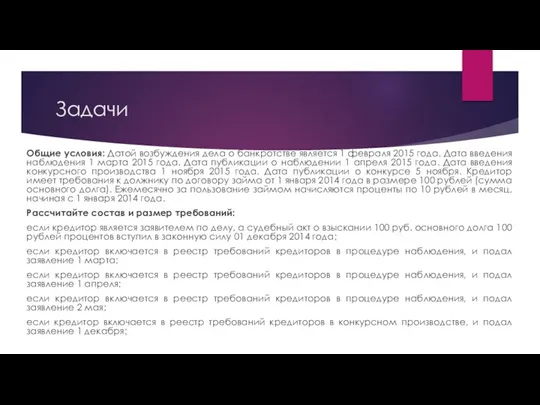

- 9. Задачи Общие условия: Датой возбуждения дела о банкротстве является 1 февраля 2015 года. Дата введения наблюдения

- 10. Задачи Общие условия: Датой возбуждения дела о банкротстве является 1 февраля 2015 года. Дата введения наблюдения

- 11. Текущие платежи под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие после даты принятия заявления

- 12. Задачи 1. Датой возбуждения дела о банкротстве ООО «Ромашка» является 1 апреля 2015 года. Кредитор ООО

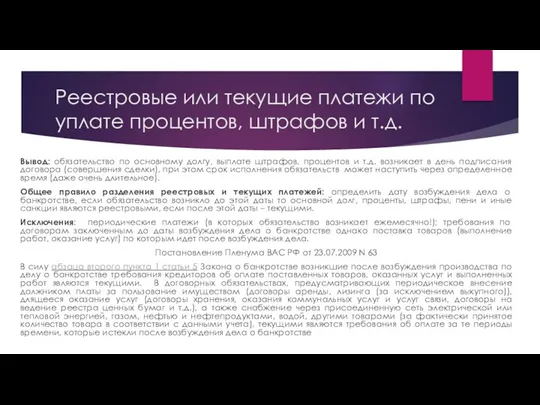

- 13. Реестровые или текущие платежи по уплате процентов, штрафов и т.д. Необходимо различать два понятия дата возникновения

- 14. Реестровые или текущие платежи по уплате процентов, штрафов и т.д. Вывод: обязательство по основному долгу, выплате

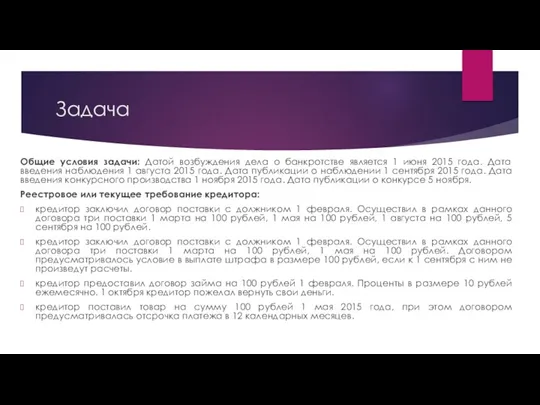

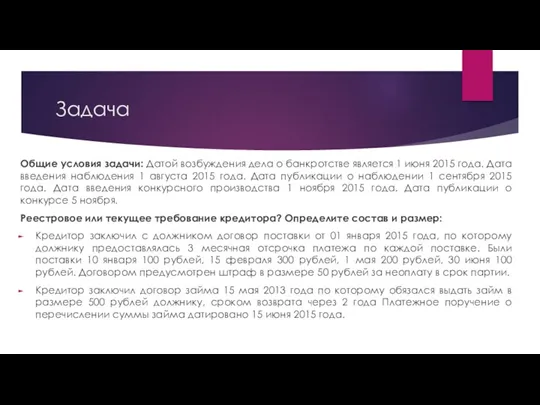

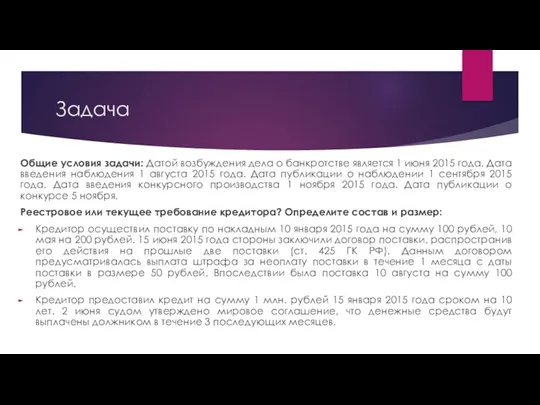

- 15. Задача Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня 2015 года. Дата введения

- 16. Задача Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня 2015 года. Дата введения

- 17. Задача Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня 2015 года. Дата введения

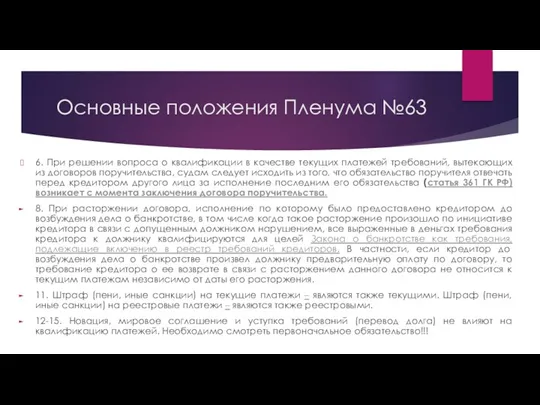

- 18. Основные положения Пленума №63 6. При решении вопроса о квалификации в качестве текущих платежей требований, вытекающих

- 19. Основные положения Пленума №63 13. Поскольку установление особого благоприятного режима для текущих платежей обусловлено прежде всего

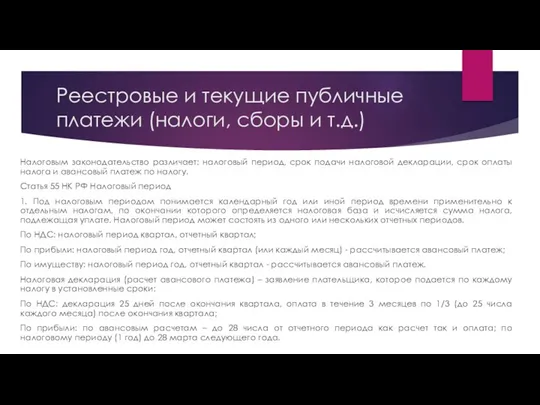

- 20. Реестровые и текущие публичные платежи (налоги, сборы и т.д.) Налоговым законодательство различает: налоговый период, срок подачи

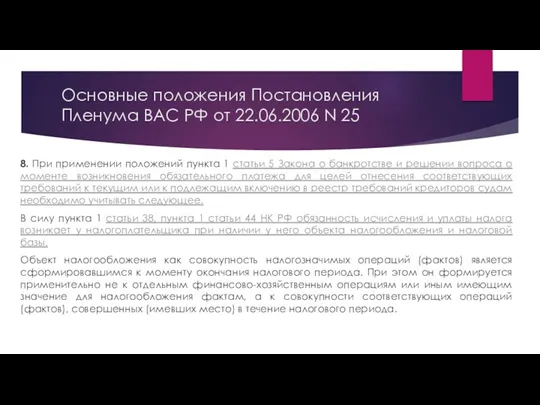

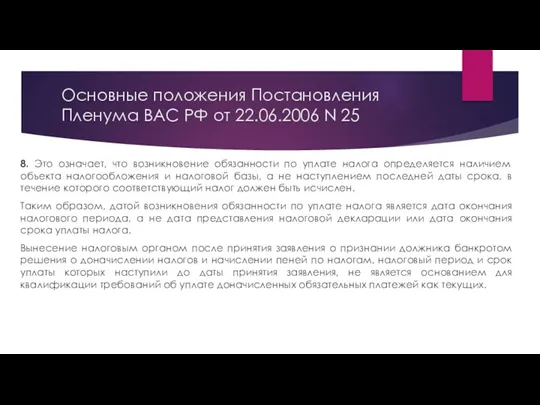

- 21. Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25 8. При применении положений пункта 1

- 22. Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25 8. Это означает, что возникновение обязанности

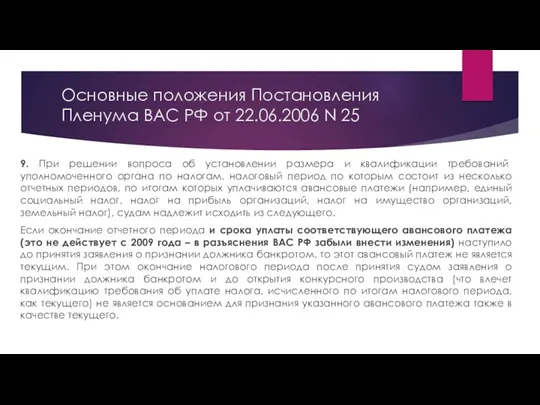

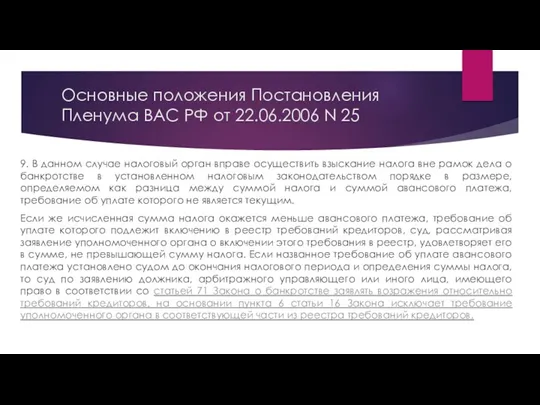

- 23. Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25 9. При решении вопроса об установлении

- 24. Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25 9. В данном случае налоговый орган

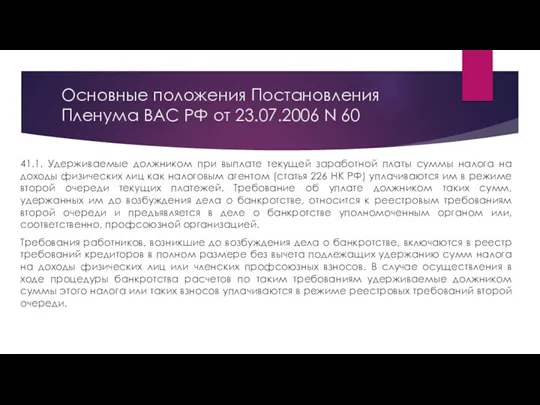

- 25. Основные положения Постановления Пленума ВАС РФ от 23.07.2006 N 60 41.1. Удерживаемые должником при выплате текущей

- 26. Основные положения Постановления Пленума ВАС РФ от 23.07.2006 N 60 Исчисленные в связи с начислением текущей

- 27. Задачи по налогам Общие условия: датой возбуждения дела о банкротстве является 1 июля 2013 года. Дата

- 28. Задачи по налогам Общие условия: датой возбуждения дела о банкротстве является 1 июля 2013 года. Дата

- 30. Скачать презентацию

Реестровые требования (состав и размер требований)

Общее правило – в реестр попадают

Реестровые требования (состав и размер требований)

Общее правило – в реестр попадают

Реестровые требования (состав и размер требований)

Пункт 34 Постановление Пленума ВАС РФ

Реестровые требования (состав и размер требований)

Пункт 34 Постановление Пленума ВАС РФ

Реестровые требования (состав и размер требований)

Состав и размер реестровых требований (статья

Реестровые требования (состав и размер требований)

Состав и размер реестровых требований (статья

Реестровые требования

Упрощенное правило - состав и размер реестровых требований (статья 4

Реестровые требования

Упрощенное правило - состав и размер реестровых требований (статья 4

Состав и размер для заявителя (конкурсный кредитор, уполномоченный орган)

Пункт 2 (Пленум

Состав и размер для заявителя (конкурсный кредитор, уполномоченный орган)

Пункт 2 (Пленум

Реестровые требования

Пункт 4 статьи 63 Закона о банкротстве (Постановление Пленума ВАС

Реестровые требования

Пункт 4 статьи 63 Закона о банкротстве (Постановление Пленума ВАС

Реестровые требования

Упрощенное правило – если кредитор включается в фин. оздоровлении, внешнем

Реестровые требования

Упрощенное правило – если кредитор включается в фин. оздоровлении, внешнем

Задачи

Общие условия: Датой возбуждения дела о банкротстве является 1 февраля 2015

Задачи

Общие условия: Датой возбуждения дела о банкротстве является 1 февраля 2015

Задачи

Общие условия: Датой возбуждения дела о банкротстве является 1 февраля 2015

Задачи

Общие условия: Датой возбуждения дела о банкротстве является 1 февраля 2015

Текущие платежи

под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие

Текущие платежи

под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие

Задачи

1. Датой возбуждения дела о банкротстве ООО «Ромашка» является 1 апреля

Задачи

1. Датой возбуждения дела о банкротстве ООО «Ромашка» является 1 апреля

Реестровые или текущие платежи по уплате процентов, штрафов и т.д.

Необходимо различать

Реестровые или текущие платежи по уплате процентов, штрафов и т.д.

Необходимо различать

Реестровые или текущие платежи по уплате процентов, штрафов и т.д.

Вывод: обязательство

Реестровые или текущие платежи по уплате процентов, штрафов и т.д.

Вывод: обязательство

Задача

Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня

Задача

Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня

Задача

Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня

Задача

Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня

Задача

Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня

Задача

Общие условия задачи: Датой возбуждения дела о банкротстве является 1 июня

Основные положения Пленума №63

6. При решении вопроса о квалификации в качестве

Основные положения Пленума №63

6. При решении вопроса о квалификации в качестве

Основные положения Пленума №63

13. Поскольку установление особого благоприятного режима для текущих

Основные положения Пленума №63

13. Поскольку установление особого благоприятного режима для текущих

Реестровые и текущие публичные платежи (налоги, сборы и т.д.)

Налоговым законодательство

Реестровые и текущие публичные платежи (налоги, сборы и т.д.)

Налоговым законодательство

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

8. При

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

8. При

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

8. Это

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

8. Это

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

9. При

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

9. При

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

9. В

Основные положения Постановления Пленума ВАС РФ от 22.06.2006 N 25

9. В

Основные положения Постановления Пленума ВАС РФ от 23.07.2006 N 60

41.1. Удерживаемые

Основные положения Постановления Пленума ВАС РФ от 23.07.2006 N 60

41.1. Удерживаемые

Основные положения Постановления Пленума ВАС РФ от 23.07.2006 N 60

Исчисленные в

Основные положения Постановления Пленума ВАС РФ от 23.07.2006 N 60

Исчисленные в

Задачи по налогам

Общие условия: датой возбуждения дела о банкротстве является 1

Задачи по налогам

Общие условия: датой возбуждения дела о банкротстве является 1

Задачи по налогам

Общие условия: датой возбуждения дела о банкротстве является 1

Задачи по налогам

Общие условия: датой возбуждения дела о банкротстве является 1

Страхування майна юридичних осіб

Страхування майна юридичних осіб Оборотные средства предприятия

Оборотные средства предприятия Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Антикризисное управление

Антикризисное управление Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Финансовая политика. Прибыль

Финансовая политика. Прибыль Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Банковская гарантия, поручительство

Банковская гарантия, поручительство Учебная практика Николаева

Учебная практика Николаева Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Профессия бухгалтер

Профессия бухгалтер Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Дивидендная доходность по акциям российских компаний

Дивидендная доходность по акциям российских компаний Банковская система РК

Банковская система РК Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Оценка стоимости бизнеса

Оценка стоимости бизнеса Повышение уровня финансовой грамотности

Повышение уровня финансовой грамотности Основы девелопмента недвижимости

Основы девелопмента недвижимости Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Объекты государственного финансового контроля

Объекты государственного финансового контроля Составление отчетности организации

Составление отчетности организации Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Понятие финансового менеджмента

Понятие финансового менеджмента