- Система видатків місцевих бюджетів

Содержание

- 2. План Теоретичні основи формування видаткової частини місцевих бюджетів. Склад та структура видатків місцевих бюджетів в Україні.

- 3. 1. Теоретичні основи формування видаткової частини місцевих бюджетів

- 4. Бюджетні видатки є джерелом забезпечення суспільних благ як безпосередньо населенням, так і суб'єктами господарської діяльності. 1.

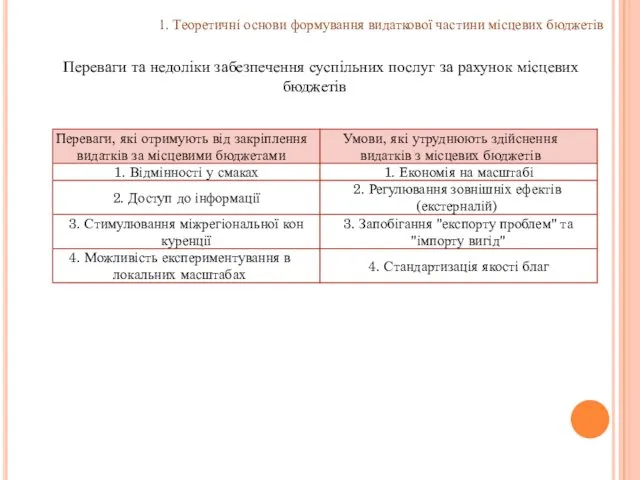

- 5. Переваги та недоліки забезпечення суспільних послуг за рахунок місцевих бюджетів 1. Теоретичні основи формування видаткової частини

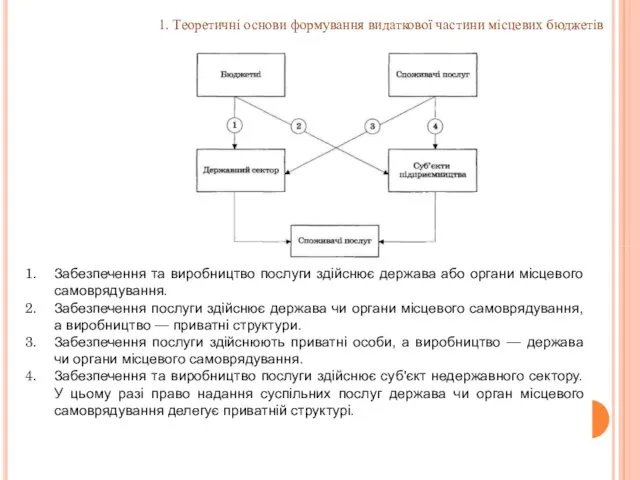

- 6. Забезпечення та виробництво послуги здійснює держава або органи місцевого самоврядування. Забезпечення послуги здійснює держава чи органи

- 7. 2. Склад та структура видатків місцевих бюджетів в Україні

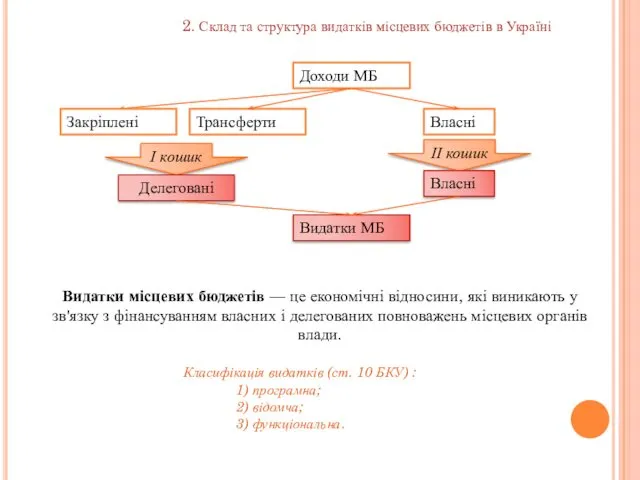

- 8. 2. Склад та структура видатків місцевих бюджетів в Україні Видатки місцевих бюджетів — це економічні відносини,

- 9. Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання

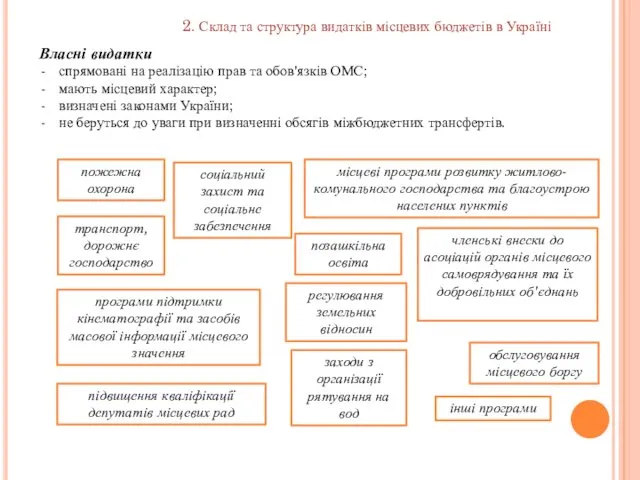

- 10. Власні видатки спрямовані на реалізацію прав та обов'язків ОМС; мають місцевий характер; визначені законами України; не

- 11. 3. Кошторисне планування видатків установ, що утримуються за рахунок коштів місцевих бюджетів.

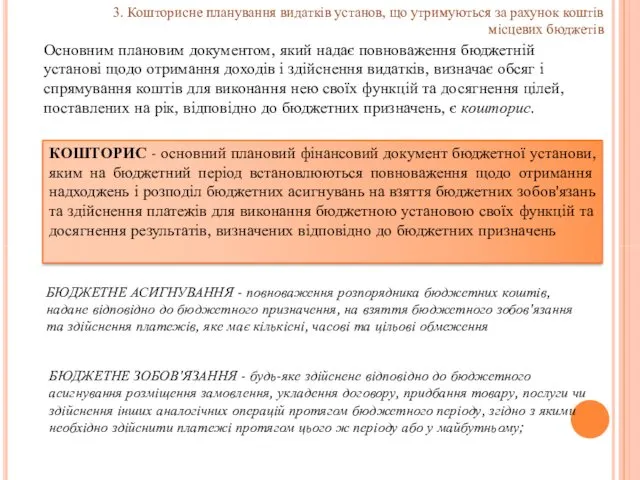

- 12. 3. Кошторисне планування видатків установ, що утримуються за рахунок коштів місцевих бюджетів Основним плановим документом, який

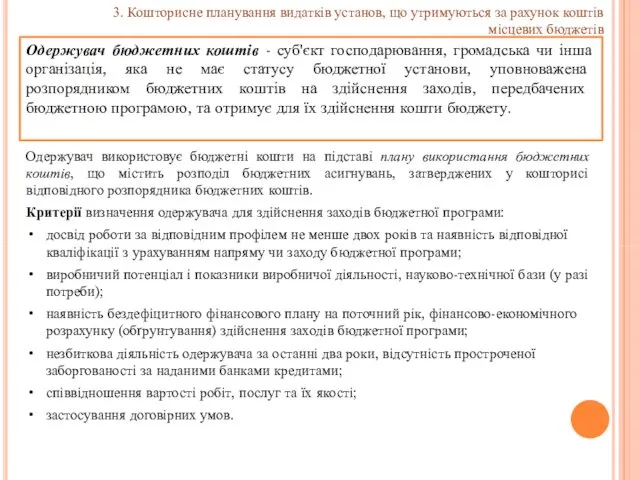

- 13. Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття

- 14. Одержувач використовує бюджетні кошти на підставі плану використання бюджетних коштів, що містить розподіл бюджетних асигнувань, затверджених

- 15. Принципи фінансування видатків місцевих бюджетів на основі кошторисів: одержання максимальної ефективності за мінімальних витрат з урахуванням

- 16. 4. Програмно-цільовий метод планування бюджетних видатків

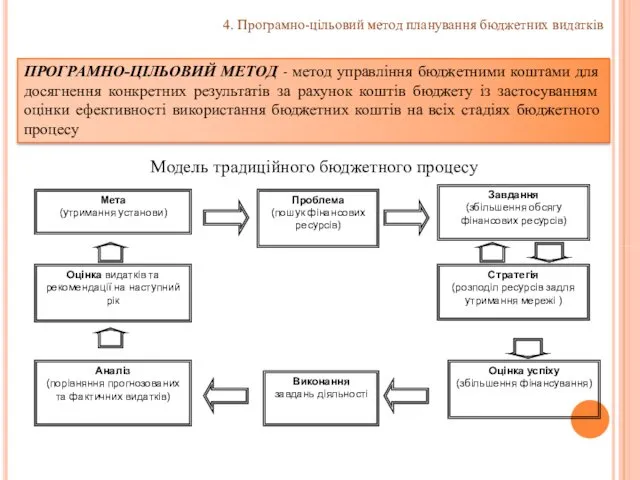

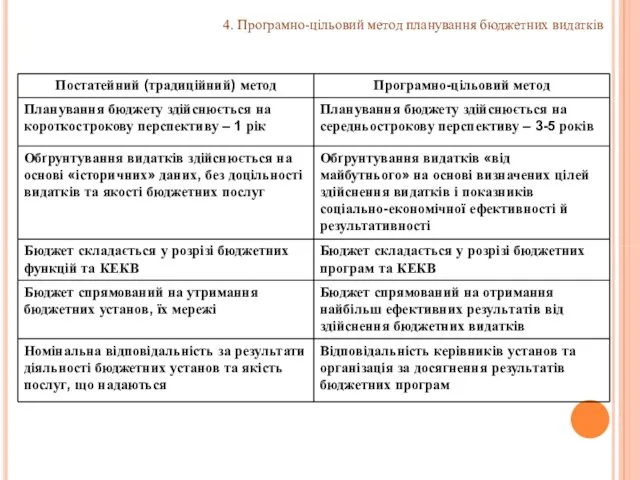

- 17. 4. Програмно-цільовий метод планування бюджетних видатків ПРОГРАМНО-ЦІЛЬОВИЙ МЕТОД - метод управління бюджетними коштами для досягнення конкретних

- 18. 4. Програмно-цільовий метод планування бюджетних видатків Модель бюджетного процесу за програмно-цільовим методом

- 19. 4. Програмно-цільовий метод планування бюджетних видатків

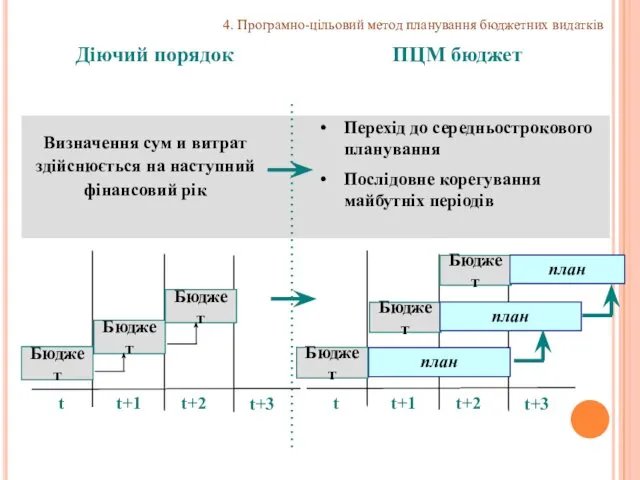

- 20. Визначення сум и витрат здійснюється на наступний фінансовий рік Перехід до середньострокового планування Послідовне корегування майбутніх

- 21. 4. Програмно-цільовий метод планування бюджетних видатків Бюджетна програма – сукупність заходів, спрямованих на досягнення єдиної мети,

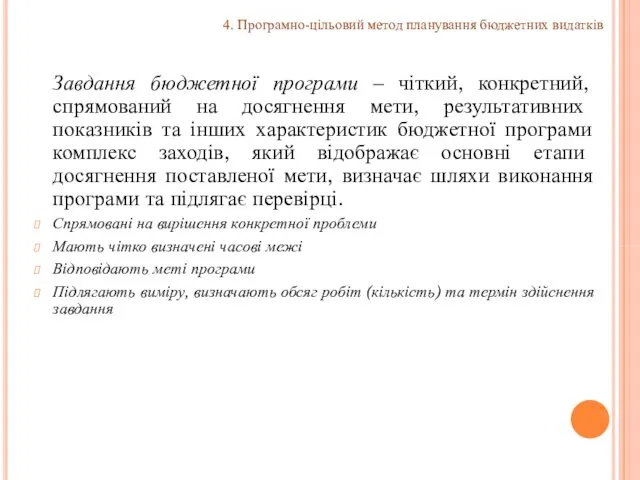

- 22. 4. Програмно-цільовий метод планування бюджетних видатків Завдання бюджетної програми – чіткий, конкретний, спрямований на досягнення мети,

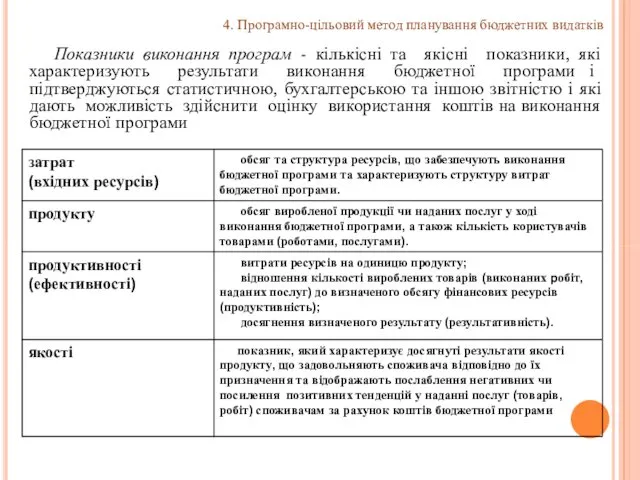

- 23. 4. Програмно-цільовий метод планування бюджетних видатків Показники виконання програм - кількісні та якісні показники, які характеризують

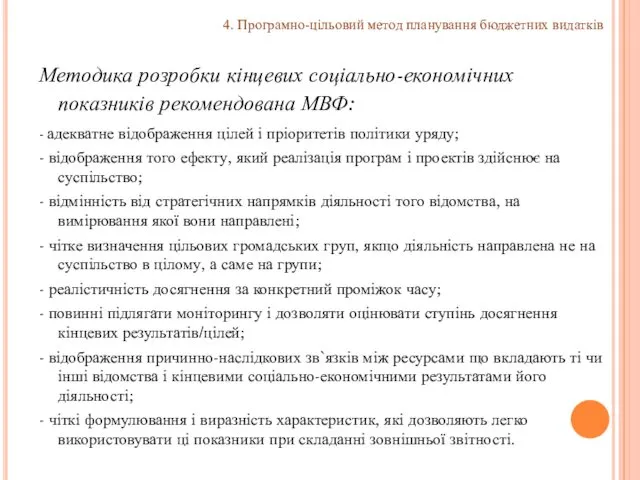

- 24. Методика розробки кінцевих соціально-економічних показників рекомендована МВФ: - адекватне відображення цілей і пріоритетів політики уряду; -

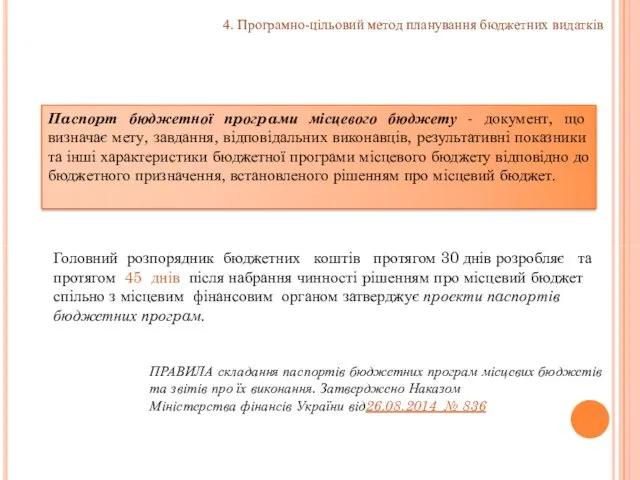

- 25. 4. Програмно-цільовий метод планування бюджетних видатків Пaспоpт бюджетної пpогpaми місцевого бюджету - документ, що визначає мету,

- 26. 4. Програмно-цільовий метод планування бюджетних видатків Протягом тижня головні розпорядники подають на затвердження до фіноргану проекти

- 27. 5. Застосування нормативних підходів у бюджетному плануванні

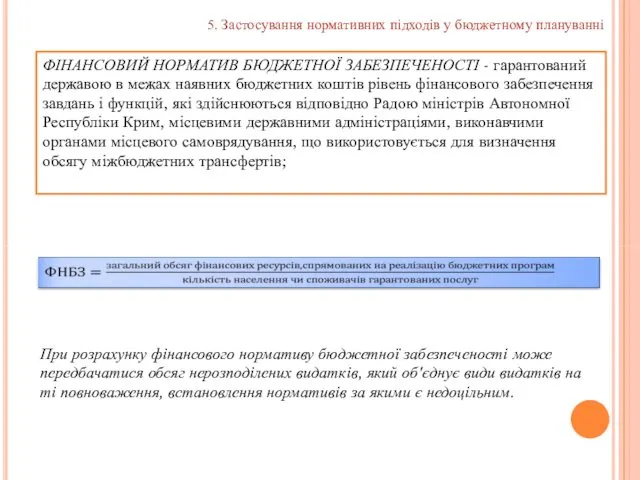

- 28. 5. Застосування нормативних підходів у бюджетному плануванні ФІНАНСОВИЙ НОРМАТИВ БЮДЖЕТНОЇ ЗАБЕЗПЕЧЕНОСТІ - гарантований державою в межах

- 30. Скачать презентацию

План

Теоретичні основи формування видаткової частини місцевих бюджетів.

Склад та структура видатків

План

Теоретичні основи формування видаткової частини місцевих бюджетів.

Склад та структура видатків

1. Теоретичні основи формування видаткової частини місцевих бюджетів

1. Теоретичні основи формування видаткової частини місцевих бюджетів

Бюджетні видатки є джерелом забезпечення суспільних благ як безпосередньо населенням, так

Бюджетні видатки є джерелом забезпечення суспільних благ як безпосередньо населенням, так

Переваги та недоліки забезпечення суспільних послуг за рахунок місцевих бюджетів

1. Теоретичні

Переваги та недоліки забезпечення суспільних послуг за рахунок місцевих бюджетів

1. Теоретичні

Забезпечення та виробництво послуги здійснює держава або органи місцевого самоврядування.

Забезпечення

Забезпечення та виробництво послуги здійснює держава або органи місцевого самоврядування.

Забезпечення

2. Склад та структура видатків місцевих бюджетів в Україні

2. Склад та структура видатків місцевих бюджетів в Україні

2. Склад та структура видатків місцевих бюджетів в Україні

Видатки місцевих

2. Склад та структура видатків місцевих бюджетів в Україні

Видатки місцевих

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності

Власні видатки

спрямовані на реалізацію прав та обов'язків ОМС;

мають місцевий

Власні видатки

спрямовані на реалізацію прав та обов'язків ОМС;

мають місцевий

3. Кошторисне планування видатків установ, що утримуються за рахунок коштів місцевих

3. Кошторисне планування видатків установ, що утримуються за рахунок коштів місцевих

3. Кошторисне планування видатків установ, що утримуються за рахунок коштів місцевих

3. Кошторисне планування видатків установ, що утримуються за рахунок коштів місцевих

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені

Одержувач використовує бюджетні кошти на підставі плану використання бюджетних коштів, що

Одержувач використовує бюджетні кошти на підставі плану використання бюджетних коштів, що

Принципи фінансування видатків місцевих бюджетів на основі кошторисів:

одержання максимальної ефективності за

Принципи фінансування видатків місцевих бюджетів на основі кошторисів:

одержання максимальної ефективності за

4. Програмно-цільовий метод планування бюджетних видатків

4. Програмно-цільовий метод планування бюджетних видатків

4. Програмно-цільовий метод планування бюджетних видатків

ПРОГРАМНО-ЦІЛЬОВИЙ МЕТОД - метод управління бюджетними

4. Програмно-цільовий метод планування бюджетних видатків

ПРОГРАМНО-ЦІЛЬОВИЙ МЕТОД - метод управління бюджетними

4. Програмно-цільовий метод планування бюджетних видатків

Модель бюджетного процесу за програмно-цільовим методом

4. Програмно-цільовий метод планування бюджетних видатків

Модель бюджетного процесу за програмно-цільовим методом

4. Програмно-цільовий метод планування бюджетних видатків

4. Програмно-цільовий метод планування бюджетних видатків

Визначення сум и витрат здійснюється на наступний фінансовий рік

Перехід до середньострокового

Визначення сум и витрат здійснюється на наступний фінансовий рік

Перехід до середньострокового

4. Програмно-цільовий метод планування бюджетних видатків

Бюджетна програма – сукупність заходів, спрямованих

4. Програмно-цільовий метод планування бюджетних видатків

Бюджетна програма – сукупність заходів, спрямованих

4. Програмно-цільовий метод планування бюджетних видатків

Завдання бюджетної програми – чіткий, конкретний,

4. Програмно-цільовий метод планування бюджетних видатків

Завдання бюджетної програми – чіткий, конкретний,

4. Програмно-цільовий метод планування бюджетних видатків

Показники виконання програм - кількісні

4. Програмно-цільовий метод планування бюджетних видатків

Показники виконання програм - кількісні

Методика розробки кінцевих соціально-економічних показників рекомендована МВФ:

- адекватне відображення цілей і

Методика розробки кінцевих соціально-економічних показників рекомендована МВФ:

- адекватне відображення цілей і

4. Програмно-цільовий метод планування бюджетних видатків

Пaспоpт бюджетної пpогpaми місцевого бюджету -

4. Програмно-цільовий метод планування бюджетних видатків

Пaспоpт бюджетної пpогpaми місцевого бюджету -

4. Програмно-цільовий метод планування бюджетних видатків

Протягом тижня головні розпорядники подають на

4. Програмно-цільовий метод планування бюджетних видатків

Протягом тижня головні розпорядники подають на

5. Застосування нормативних підходів у бюджетному плануванні

5. Застосування нормативних підходів у бюджетному плануванні

5. Застосування нормативних підходів у бюджетному плануванні

ФІНАНСОВИЙ НОРМАТИВ БЮДЖЕТНОЇ ЗАБЕЗПЕЧЕНОСТІ -

5. Застосування нормативних підходів у бюджетному плануванні

ФІНАНСОВИЙ НОРМАТИВ БЮДЖЕТНОЇ ЗАБЕЗПЕЧЕНОСТІ -

Сущность и правовые основы аудита

Сущность и правовые основы аудита Венчурные фонды в России

Венчурные фонды в России Заработная плата

Заработная плата Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение Исламский банкинг

Исламский банкинг Пайда мен залал туралы есеп беруді талдау. 4-дәріс

Пайда мен залал туралы есеп беруді талдау. 4-дәріс Державний кредит: сутність, роль та функції, правовий статус

Державний кредит: сутність, роль та функції, правовий статус Национальный банк Республики Беларусь

Национальный банк Республики Беларусь Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ

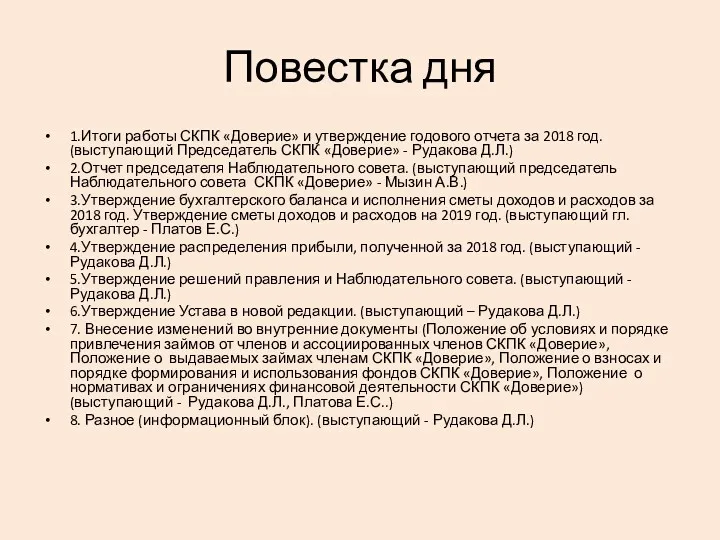

Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Ценообразование на предприятии

Ценообразование на предприятии Finansowanie sektora mikro

Finansowanie sektora mikro Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Аналіз ліквідності банку

Аналіз ліквідності банку pf_rf

pf_rf Налоговые вычеты: актуальные вопросы оформления в 2019 году. Практикоориентированный семинар

Налоговые вычеты: актуальные вопросы оформления в 2019 году. Практикоориентированный семинар Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Отчетность за 9 месяцев. Особенности заполнения квартальных форм

Отчетность за 9 месяцев. Особенности заполнения квартальных форм Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Лекция № 1

Лекция № 1