- Управление операционным риском банка

Содержание

- 2. 1. ПОНЯТИЕ ОПЕРАЦИОННОГО РИСКА И ЕГО КЛАССИФИКАЦИЯ

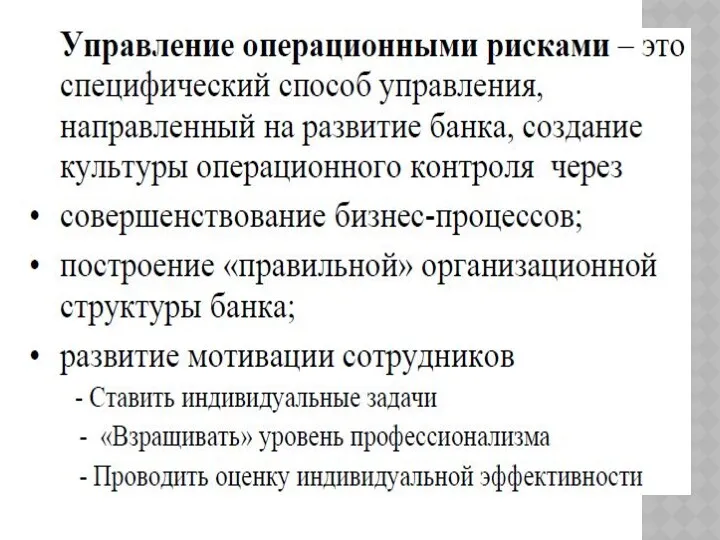

- 9. Управление операционным риском, предусмотренное локальными нормативными правовыми актами, представляет собой непрерывно действующий в банке процесс, включающий

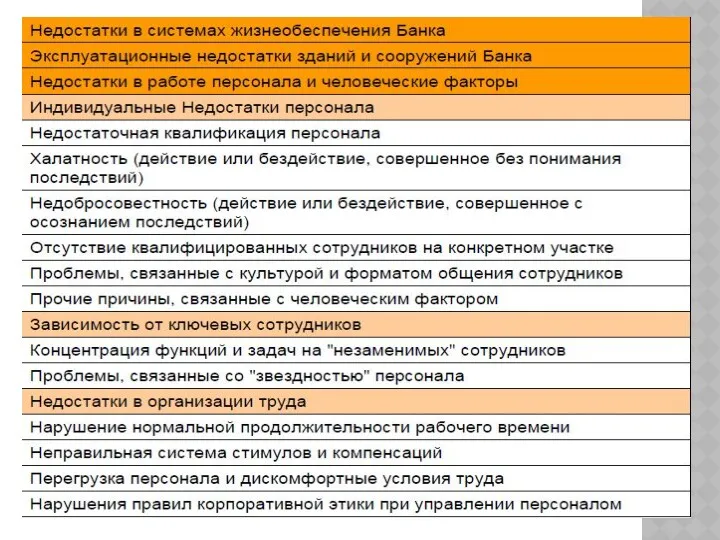

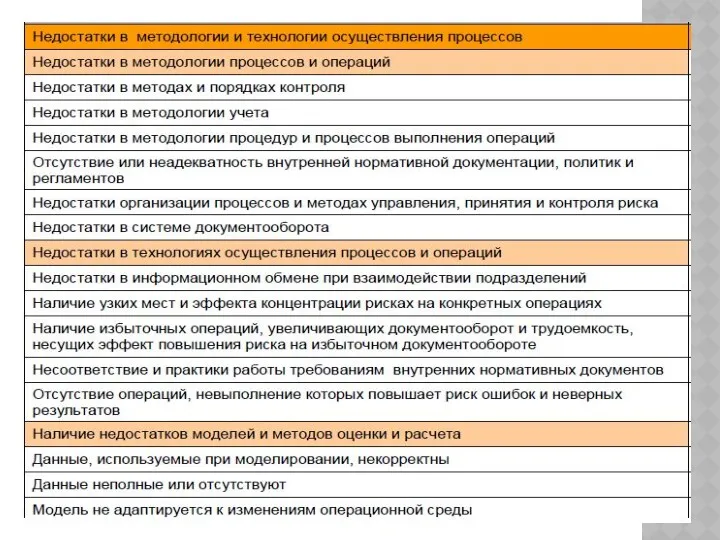

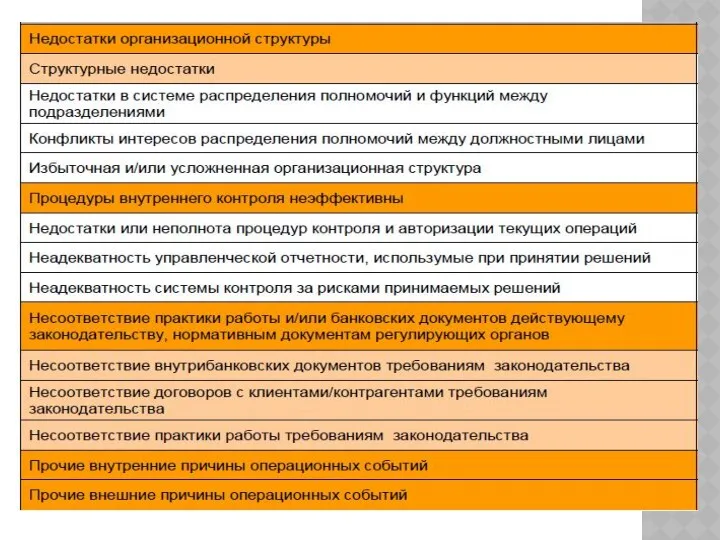

- 10. К внутренним факторам относятся специализация банка, профессиональный уровень работников, надежность организации документооборота, защита и предотвращение утечки

- 11. К внешним факторам относятся изменения в правовом регулировании, поведение клиентов, надежность контрагентов, воздействие технологического прогресса на

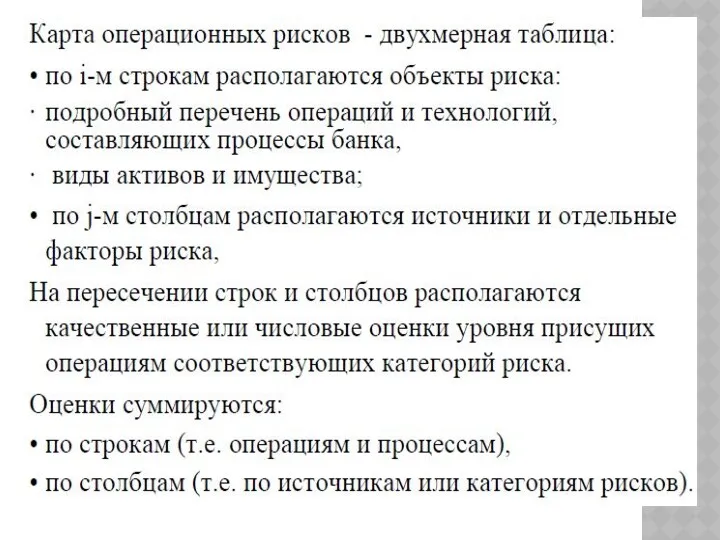

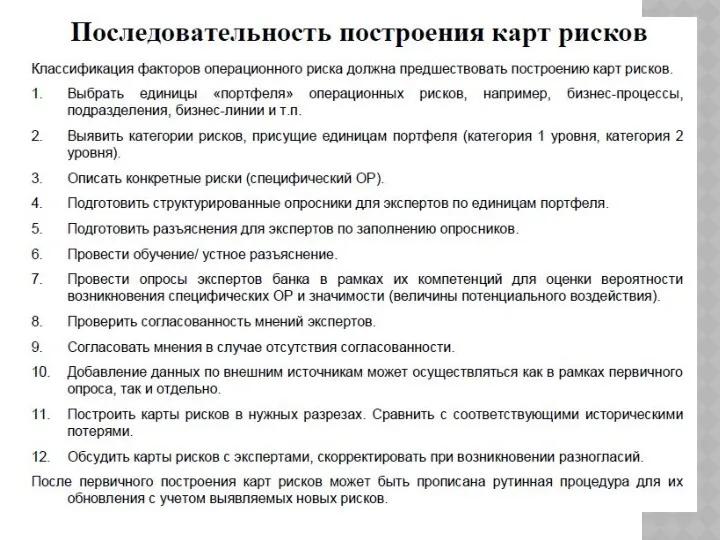

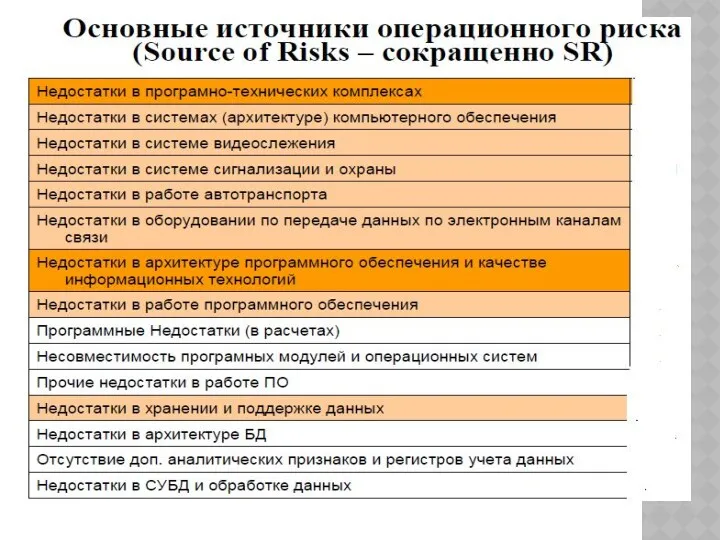

- 12. В банке рекомендуется создать и вести аналитическую базу данных о понесенных операционных убытках, в которой отражаются

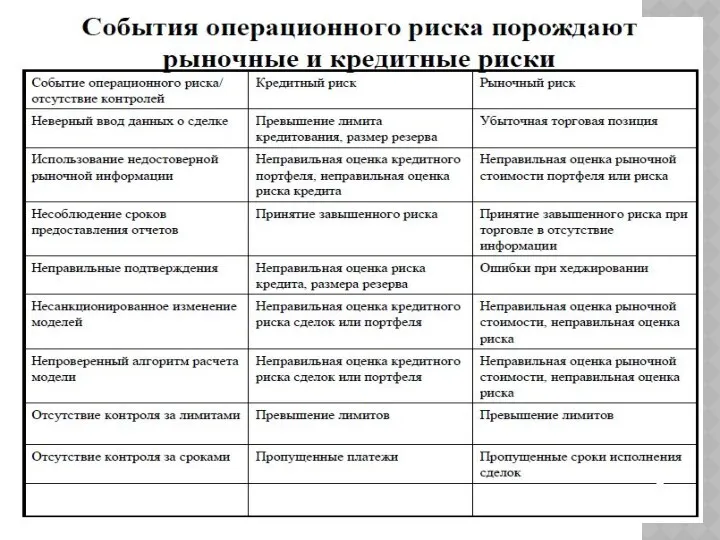

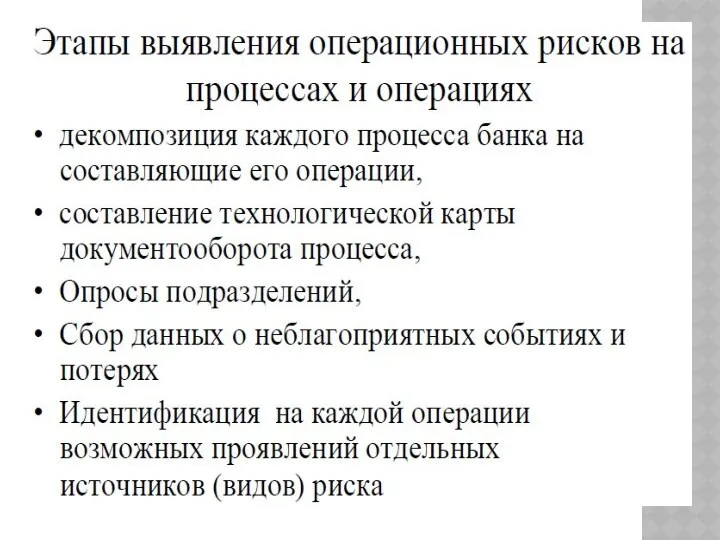

- 13. Банк оценивает с точки зрения подверженности операционному риску свои операции и иную деятельность, а также осуществляет

- 14. 1) Методы, основанные на применении статистического анализа распределения фактических убытков, позволяют сделать прогноз потенциальных операционных убытков

- 15. Сущность балльно-весового метода заключается в оценке операционного риска в сопоставлении с мерами по его ограничению. На

- 16. В рамках метода моделирования (сценарного анализа) на основе экспертного анализа для направлений деятельности банка, отдельных видов

- 17. Эффективный процесс мониторинга является важным фактором для адекватного управления операционным риском. Постоянный мониторинг дает преимущество быстрого

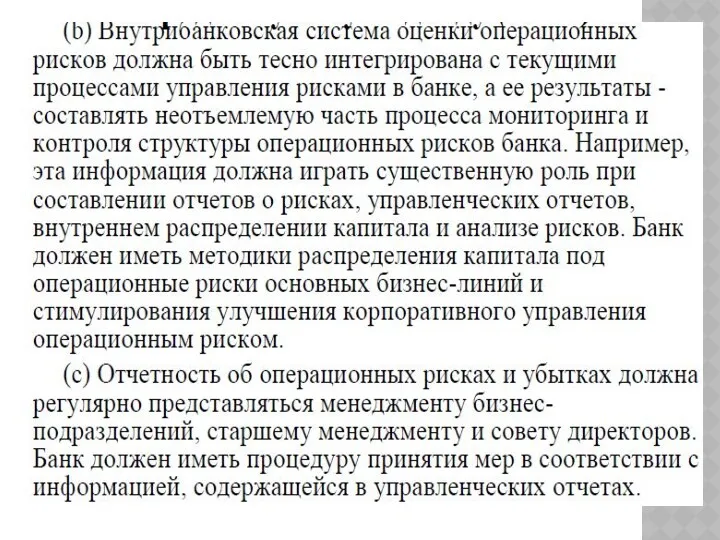

- 18. Банк обязан внедрить на практике процесс регулярного контроля за операционным риском, наиболее важными элементами которого являются:

- 19. Некоторые значительные операционные риски имеют низкую вероятность возникновения, но потенциально могут привести к существенным финансовым потерям.

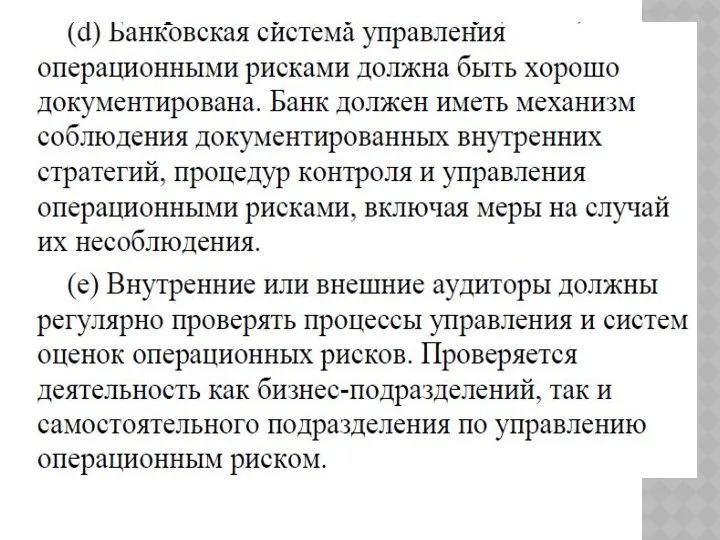

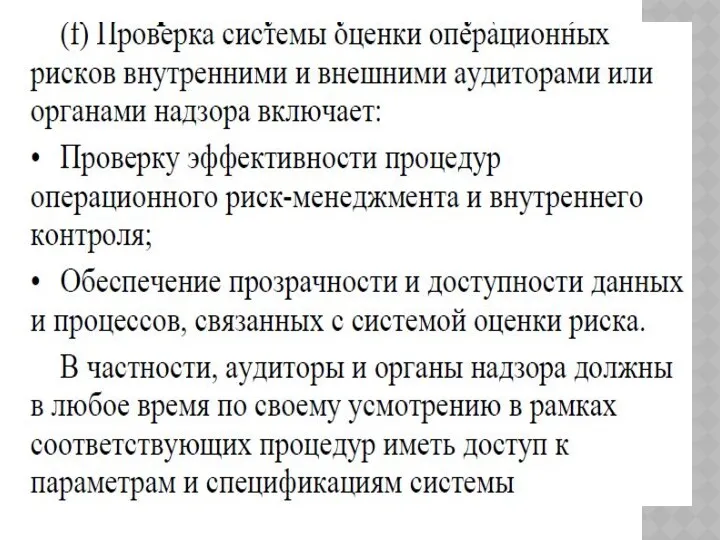

- 20. В то же время аутсорсинг является источником операционного риска, связанного с деятельностью третьей стороны. Банку следует

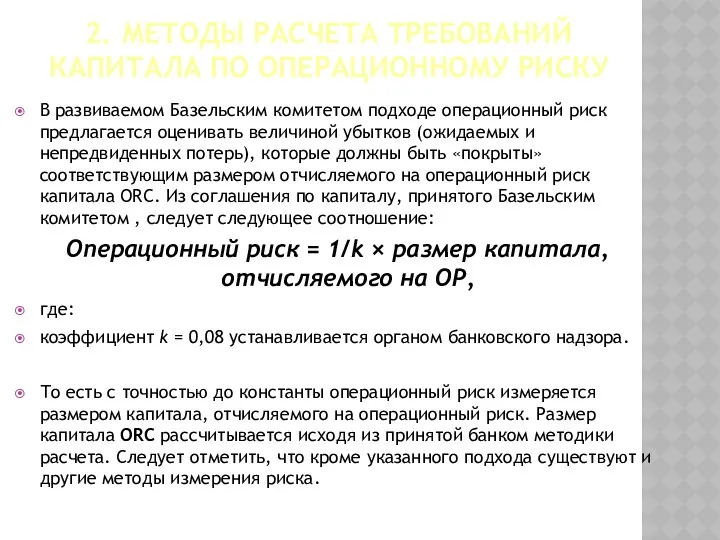

- 21. 2. МЕТОДЫ РАСЧЕТА ТРЕБОВАНИЙ КАПИТАЛА ПО ОПЕРАЦИОННОМУ РИСКУ В развиваемом Базельским комитетом подходе операционный риск предлагается

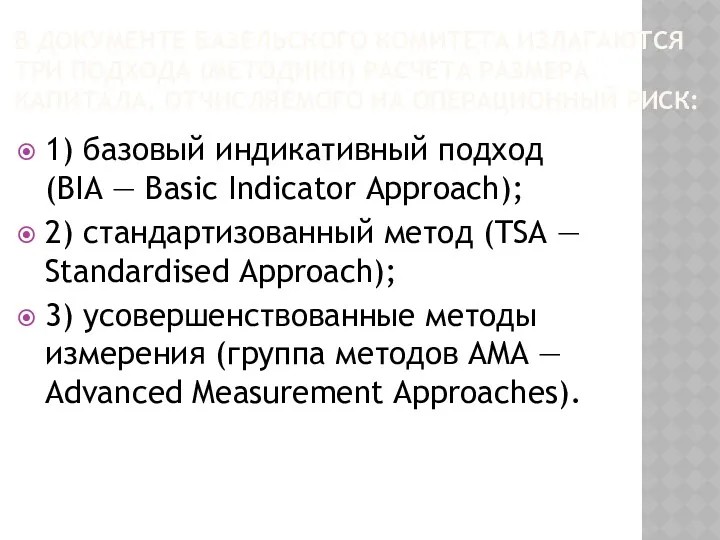

- 22. В ДОКУМЕНТЕ БАЗЕЛЬСКОГО КОМИТЕТА ИЗЛАГАЮТСЯ ТРИ ПОДХОДА (МЕТОДИКИ) РАСЧЕТА РАЗМЕРА КАПИТАЛА, ОТЧИСЛЯЕМОГО НА ОПЕРАЦИОННЫЙ РИСК: 1)

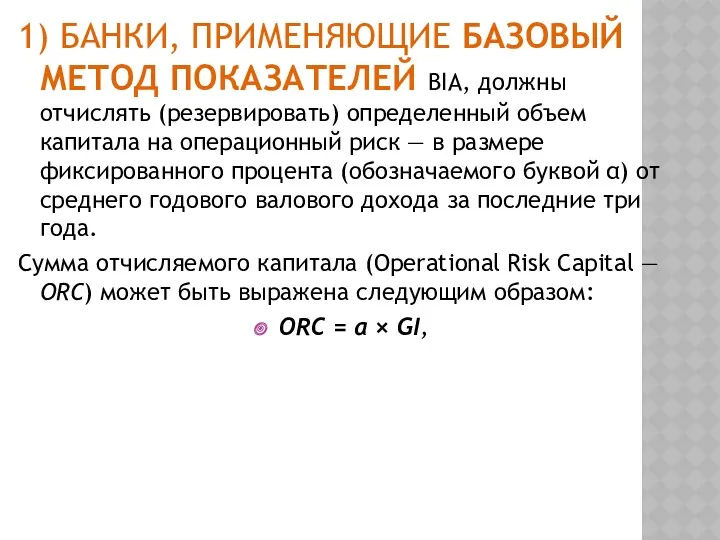

- 23. 1) БАНКИ, ПРИМЕНЯЮЩИЕ БАЗОВЫЙ МЕТОД ПОКАЗАТЕЛЕЙ BIA, должны отчислять (резервировать) определенный объем капитала на операционный риск

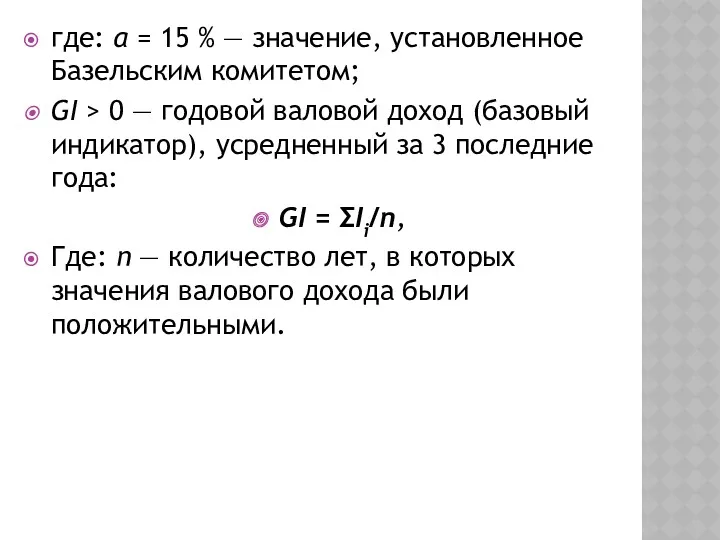

- 24. где: α = 15 % — значение, установленное Базельским комитетом; GI > 0 — годовой валовой

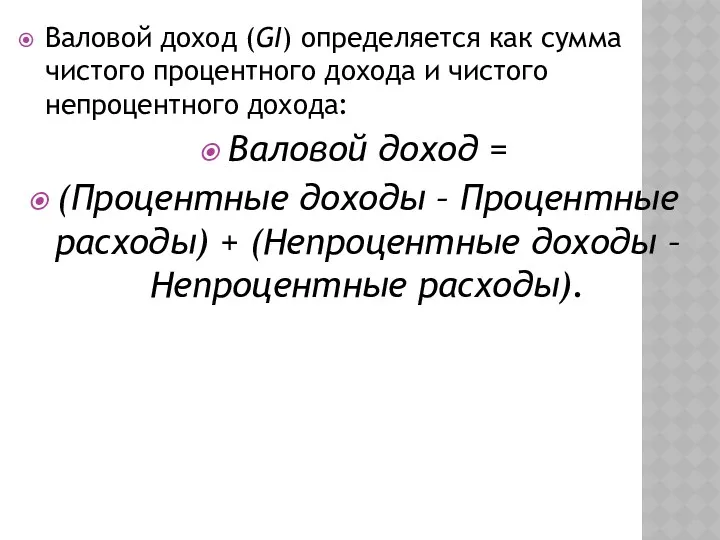

- 25. Валовой доход (GI) определяется как сумма чистого процентного дохода и чистого непроцентного дохода: Валовой доход =

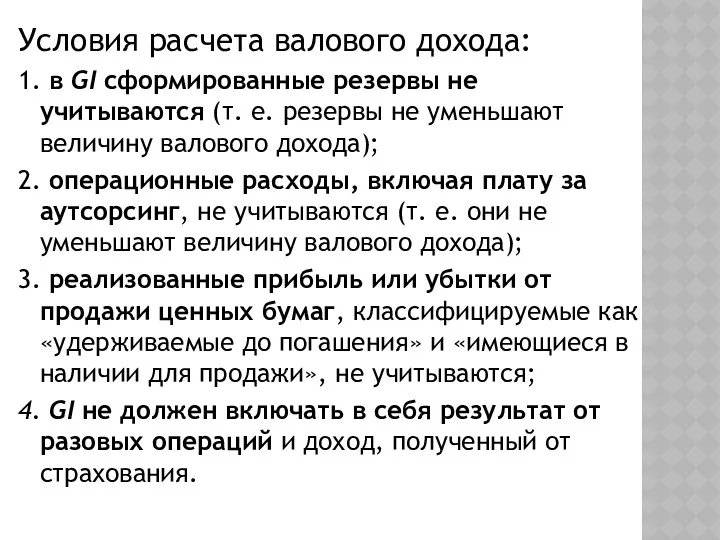

- 26. Условия расчета валового дохода: 1. в GI сформированные резервы не учитываются (т. е. резервы не уменьшают

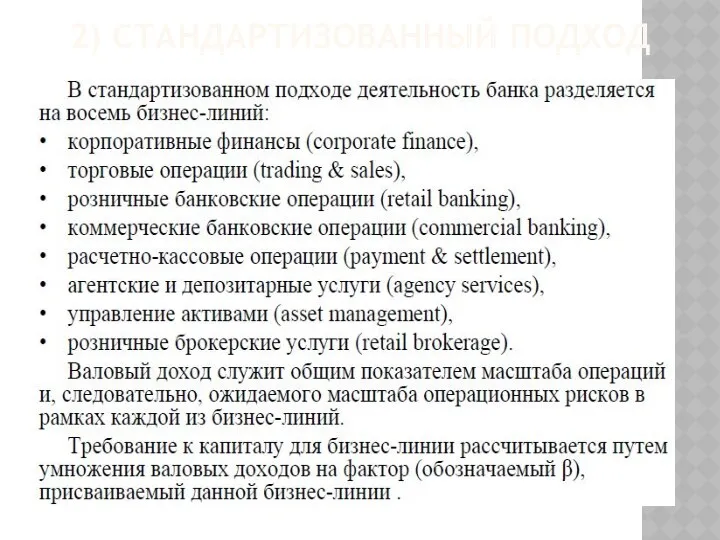

- 27. 2) СТАНДАРТИЗОВАННЫЙ ПОДХОД

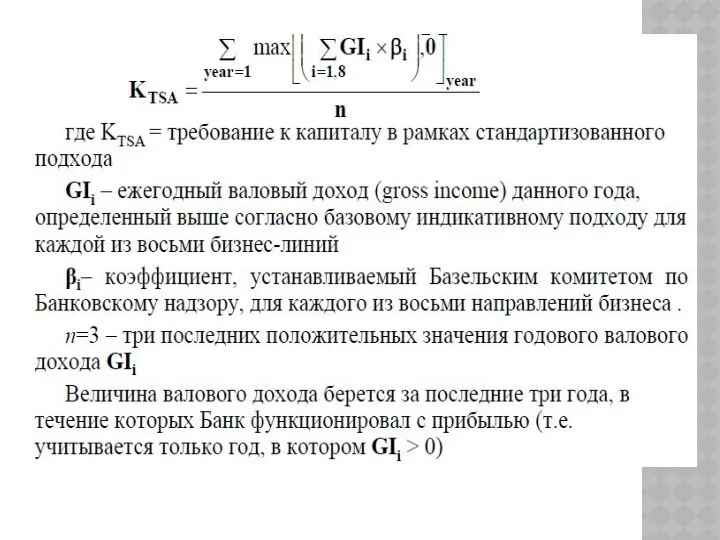

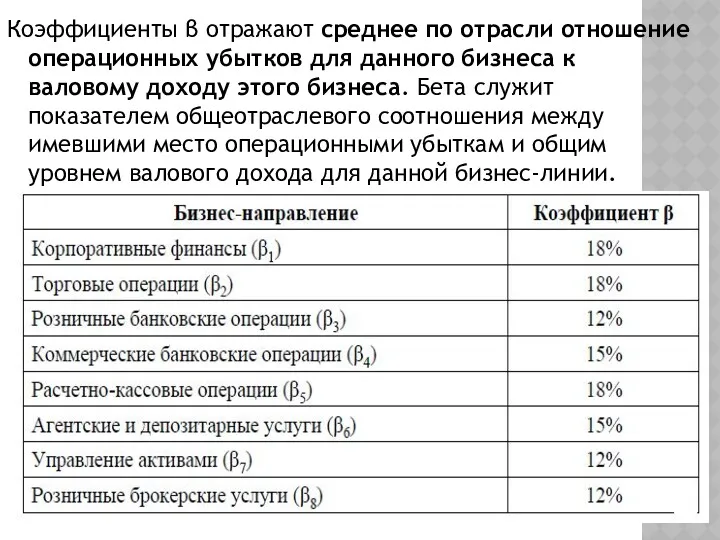

- 29. Коэффициенты β отражают среднее по отрасли отношение операционных убытков для данного бизнеса к валовому доходу этого

- 30. Альтернативный стандартизованный метод Согласно положениям Базельского комитета, надзорный орган может разрешить банку использовать альтернативный стандартизованный метод

- 31. Методика расчета отчислений капитала на операционный риск такая же, как и по стандартизованной методике, за исключением

- 32. По этим бизнес-линиям вместо валового дохода (как индикатора риска) применяются кредиты. Значения β-коэффициентов по банковским операциям

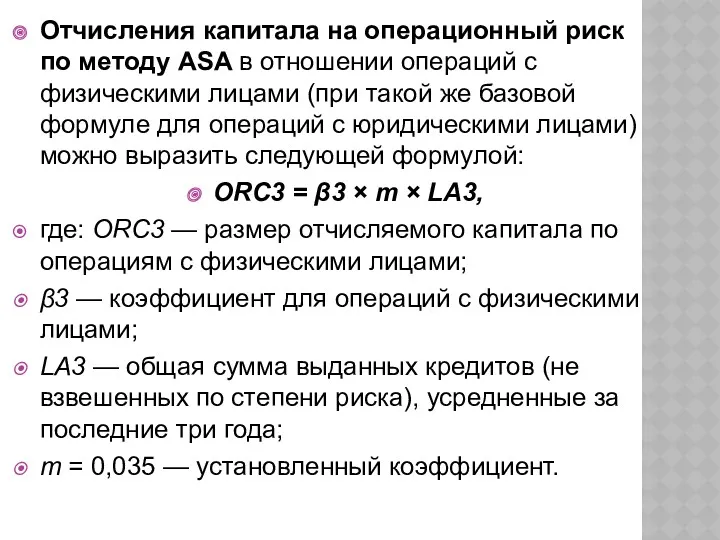

- 33. Отчисления капитала на операционный риск по методу ASA в отношении операций с физическими лицами (при такой

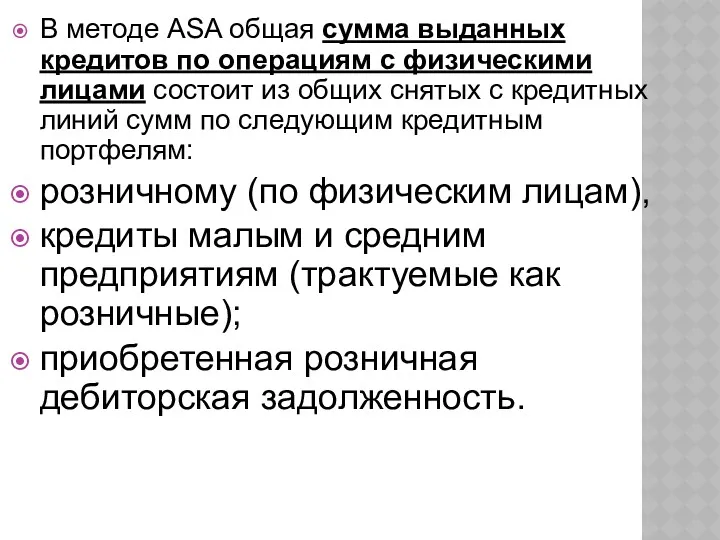

- 34. В методе ASA общая сумма выданных кредитов по операциям с физическими лицами состоит из общих снятых

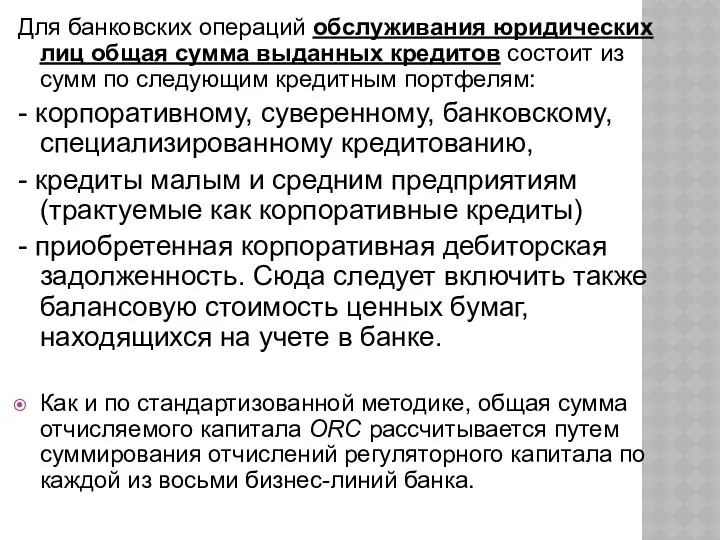

- 35. Для банковских операций обслуживания юридических лиц общая сумма выданных кредитов состоит из сумм по следующим кредитным

- 36. МЭППИНГ Под мэппингом (mapping) будем понимать разнесение риска по бизнес-линиям. Следует отметить, что «картографирование» риска («map»

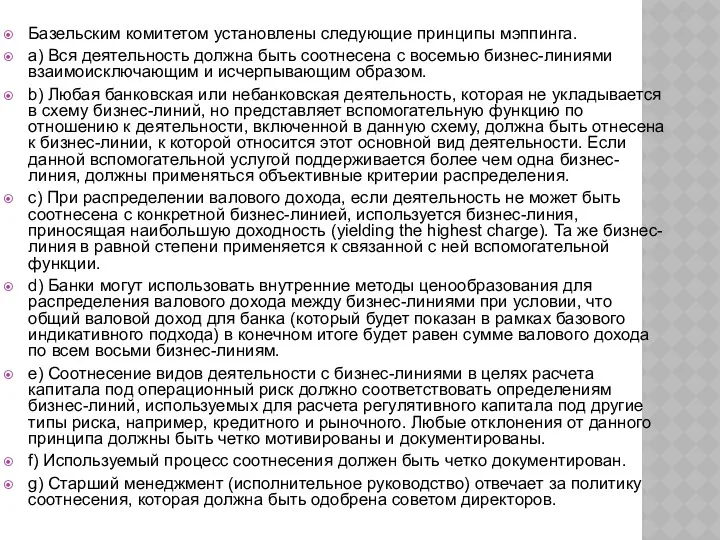

- 37. Базельским комитетом установлены следующие принципы мэппинга. a) Вся деятельность должна быть соотнесена с восемью бизнес-линиями взаимоисключающим

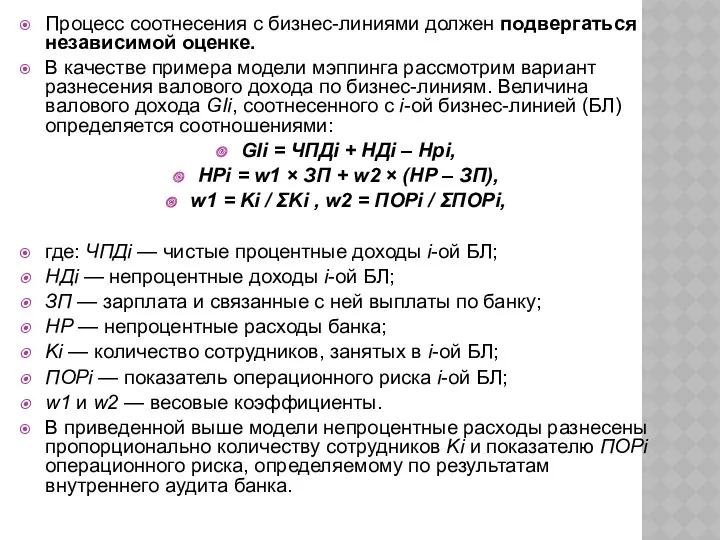

- 38. Процесс соотнесения с бизнес-линиями должен подвергаться независимой оценке. В качестве примера модели мэппинга рассмотрим вариант разнесения

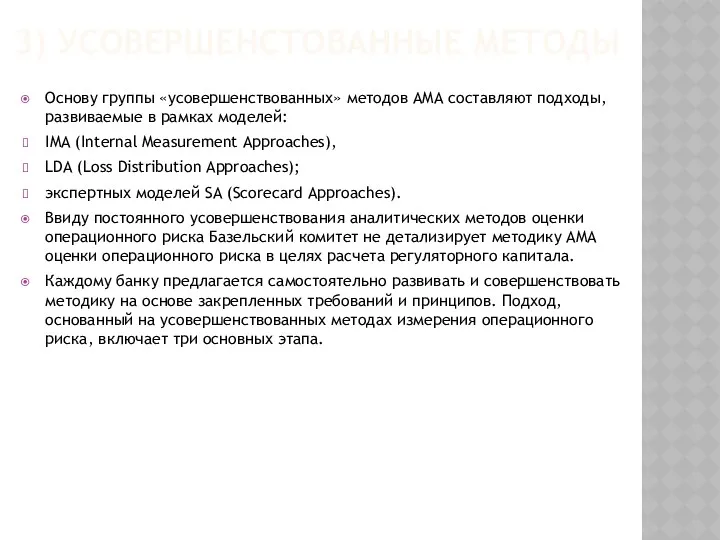

- 39. 3) УСОВЕРШЕНСТОВАННЫЕ МЕТОДЫ Основу группы «усовершенствованных» методов AMA составляют подходы, развиваемые в рамках моделей: IMA (Internal

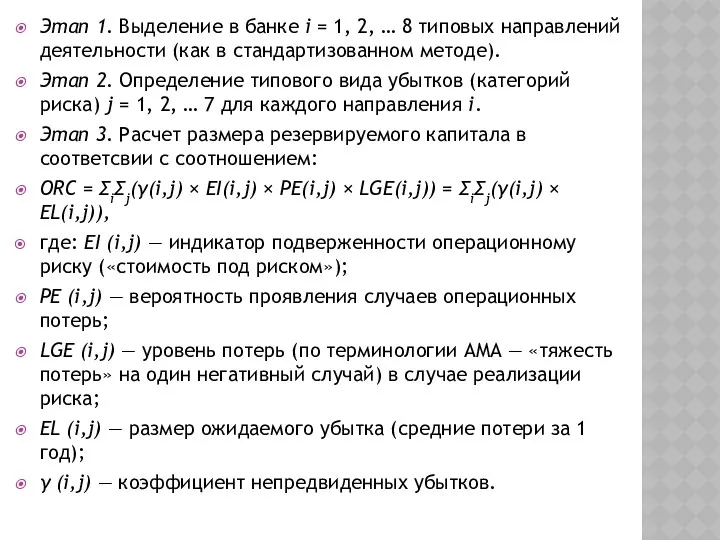

- 40. Этап 1. Выделение в банке i = 1, 2, … 8 типовых направлений деятельности (как в

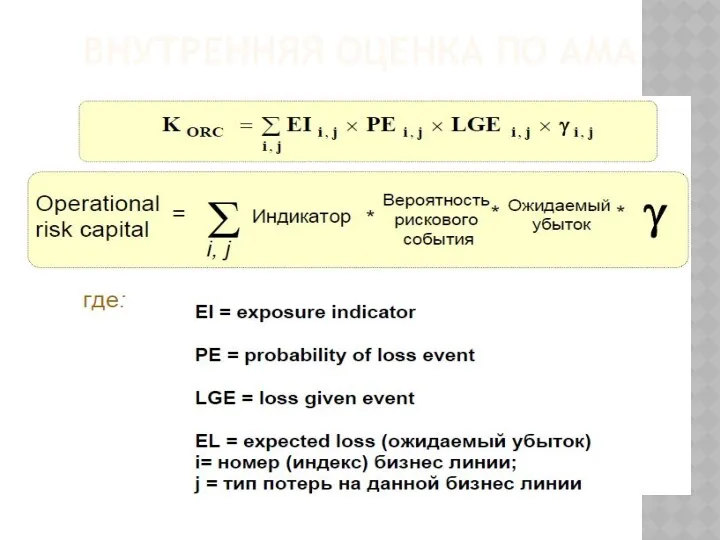

- 41. ВНУТРЕННЯЯ ОЦЕНКА ПО АМА

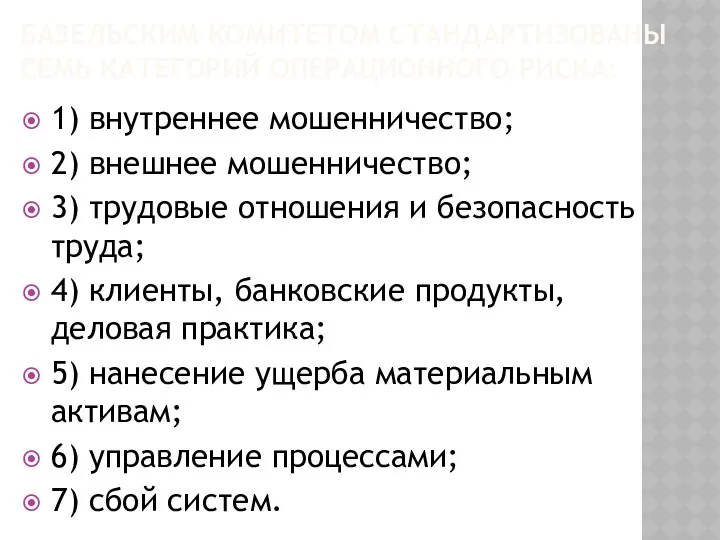

- 42. БАЗЕЛЬСКИМ КОМИТЕТОМ СТАНДАРТИЗОВАНЫ СЕМЬ КАТЕГОРИЙ ОПЕРАЦИОННОГО РИСКА: 1) внутреннее мошенничество; 2) внешнее мошенничество; 3) трудовые отношения

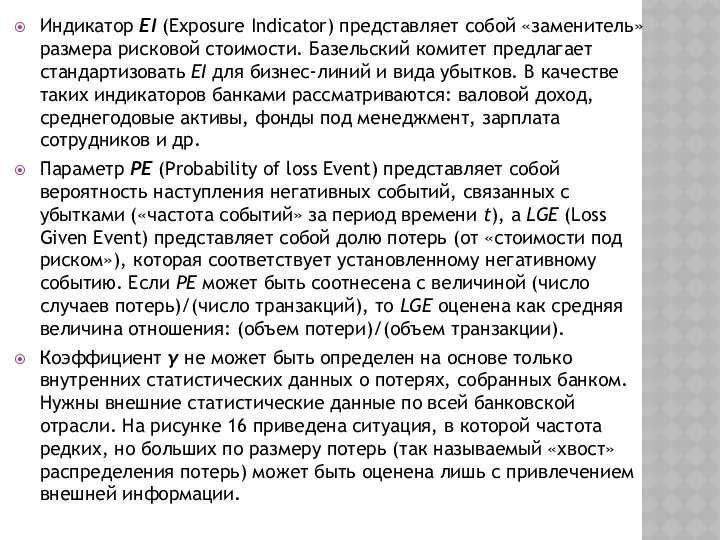

- 43. Индикатор EI (Exposure Indicator) представляет собой «заменитель» размера рисковой стоимости. Базельский комитет предлагает стандартизовать EI для

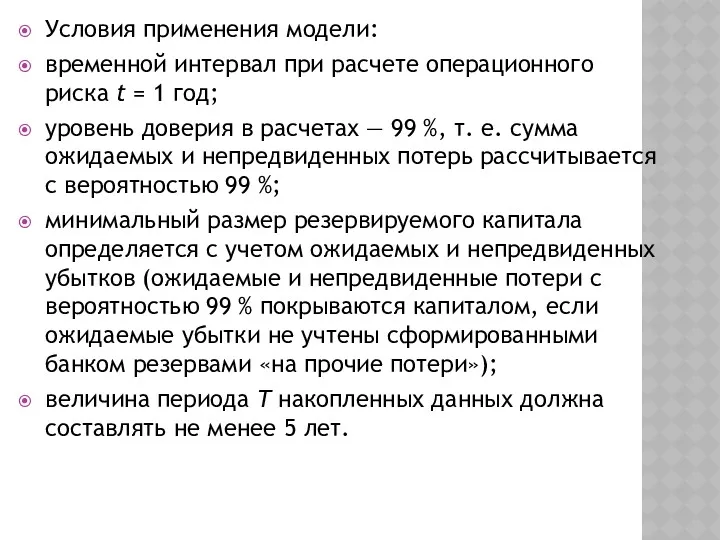

- 44. Условия применения модели: временной интервал при расчете операционного риска t = 1 год; уровень доверия в

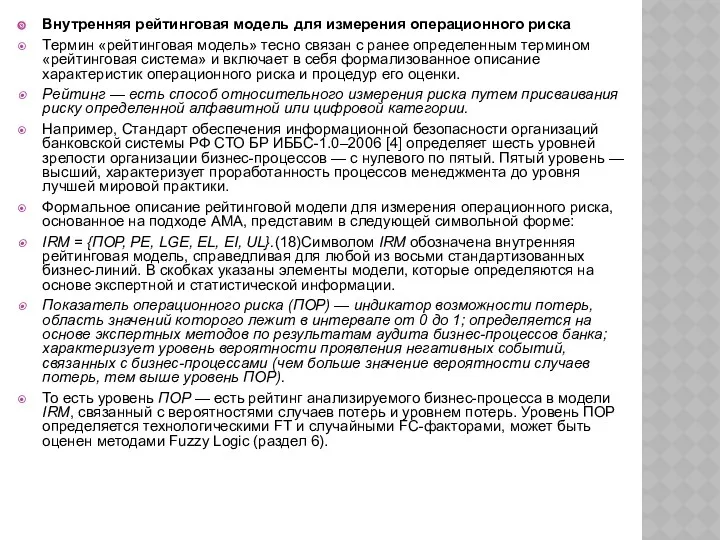

- 45. Внутренняя рейтинговая модель для измерения операционного риска Термин «рейтинговая модель» тесно связан с ранее определенным термином

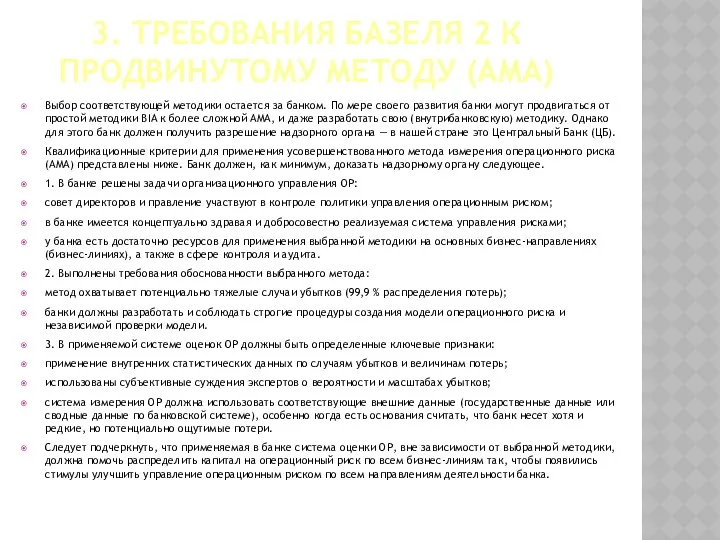

- 46. 3. ТРЕБОВАНИЯ БАЗЕЛЯ 2 К ПРОДВИНУТОМУ МЕТОДУ (AMA) Выбор соответствующей методики остается за банком. По мере

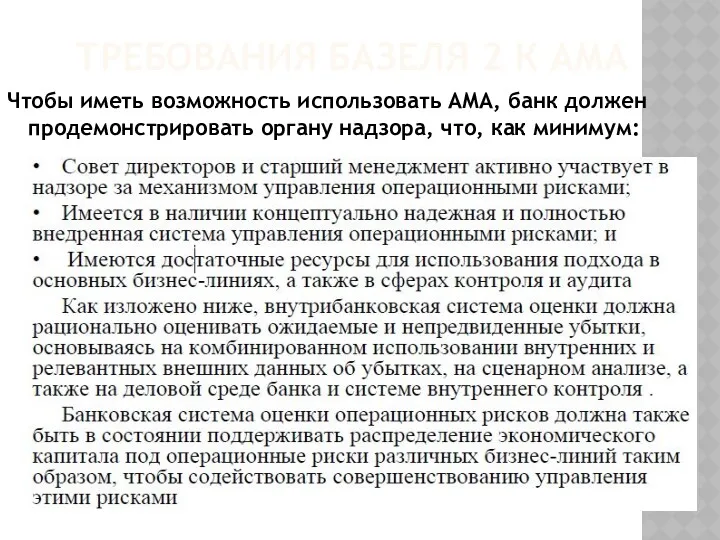

- 47. ТРЕБОВАНИЯ БАЗЕЛЯ 2 К АМА Чтобы иметь возможность использовать АМА, банк должен продемонстрировать органу надзора, что,

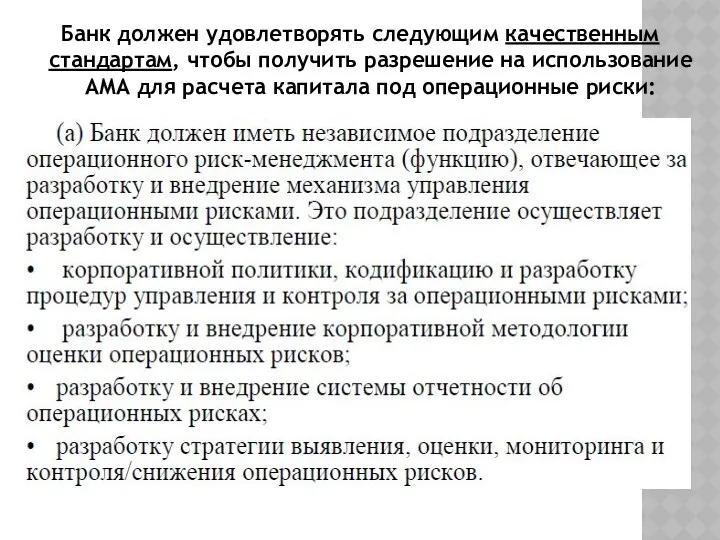

- 48. Банк должен удовлетворять следующим качественным стандартам, чтобы получить разрешение на использование АМА для расчета капитала под

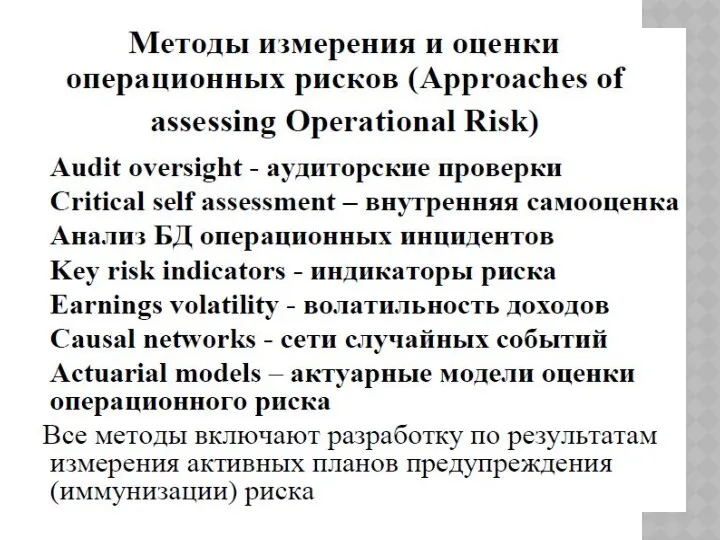

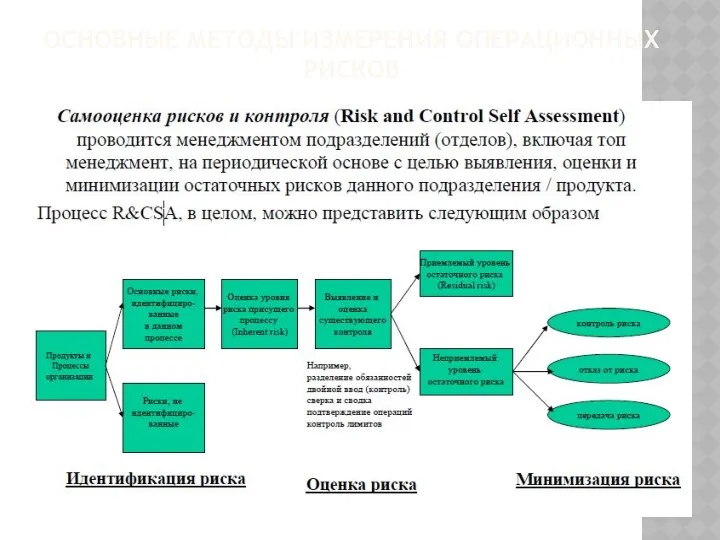

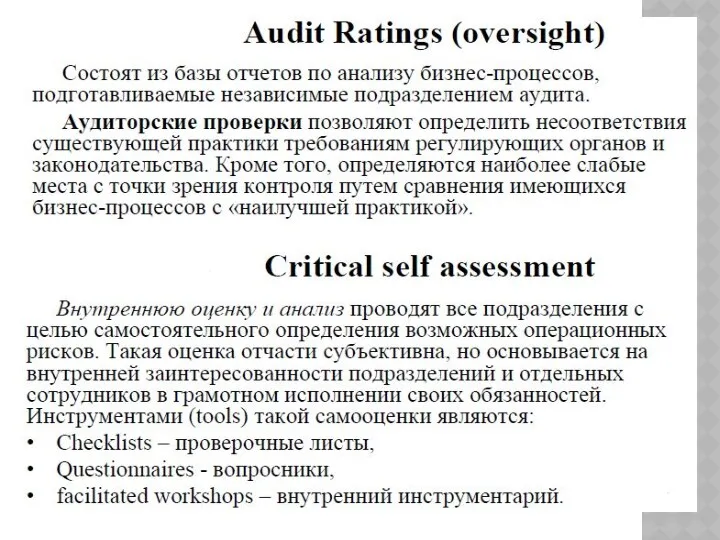

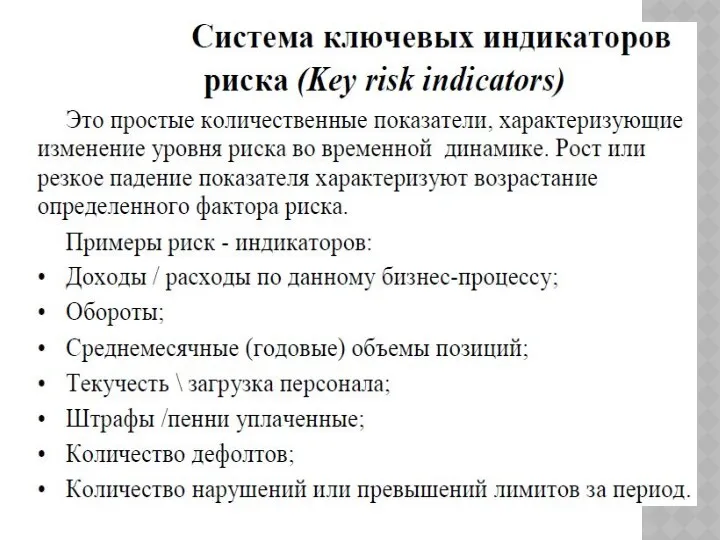

- 55. ОСНОВНЫЕ МЕТОДЫ ИЗМЕРЕНИЯ ОПЕРАЦИОННЫХ РИСКОВ

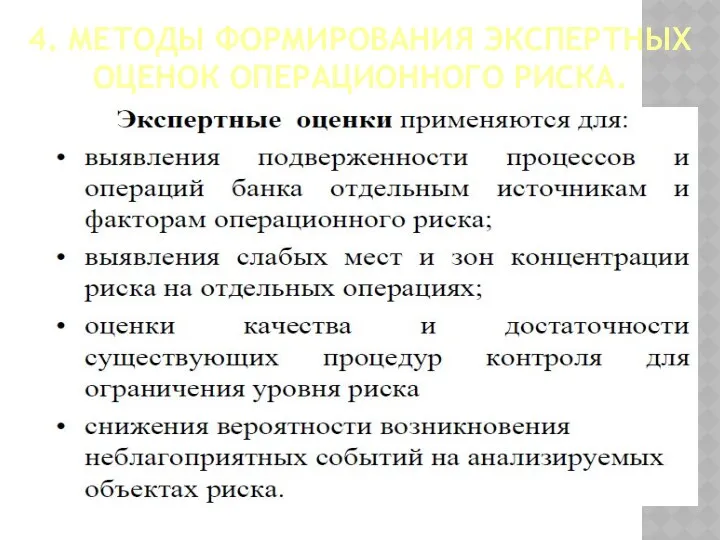

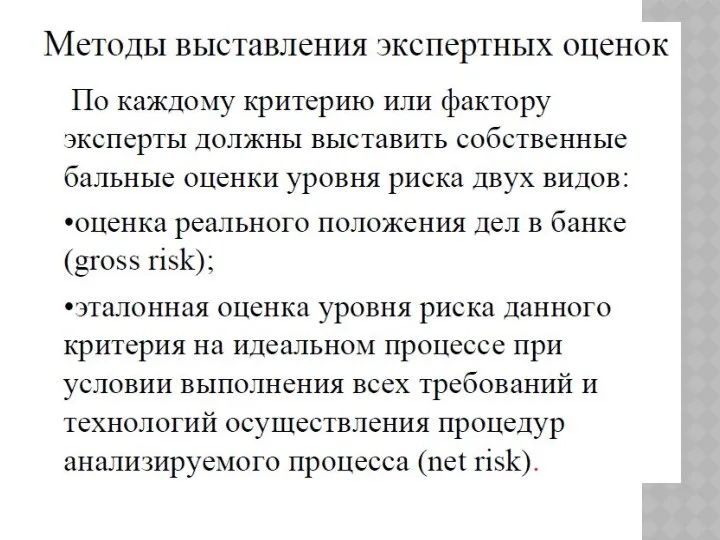

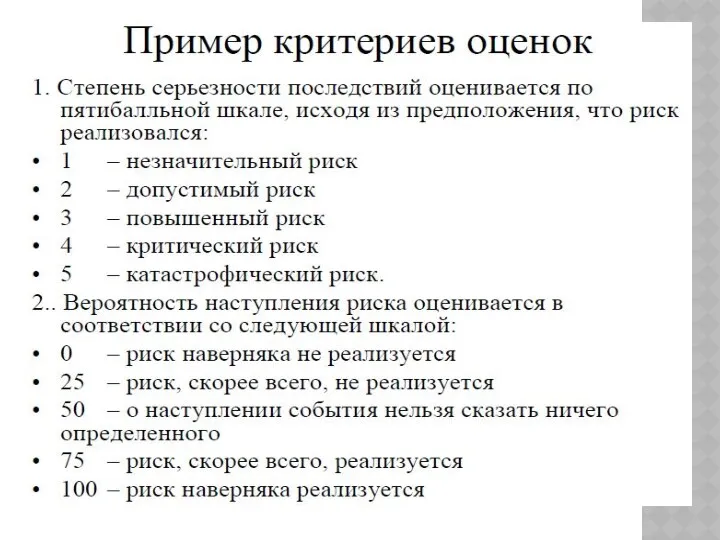

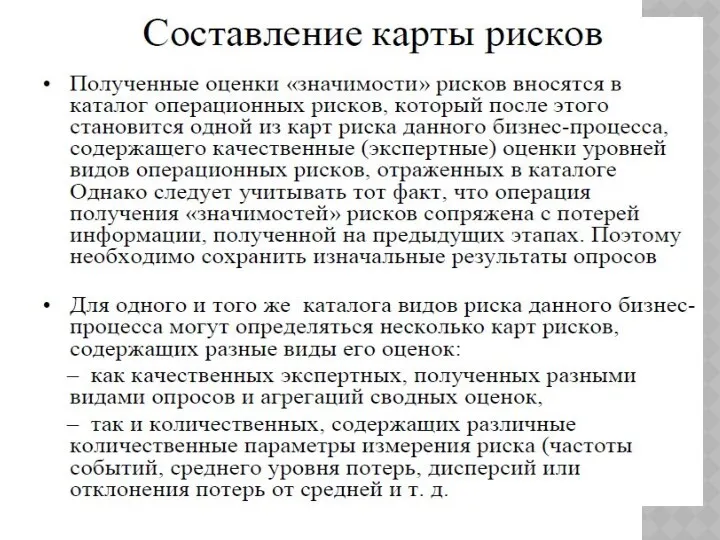

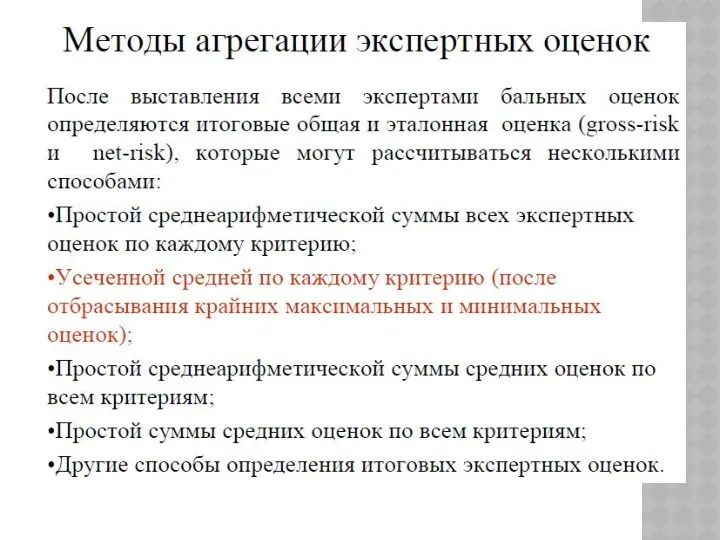

- 58. 4. МЕТОДЫ ФОРМИРОВАНИЯ ЭКСПЕРТНЫХ ОЦЕНОК ОПЕРАЦИОННОГО РИСКА.

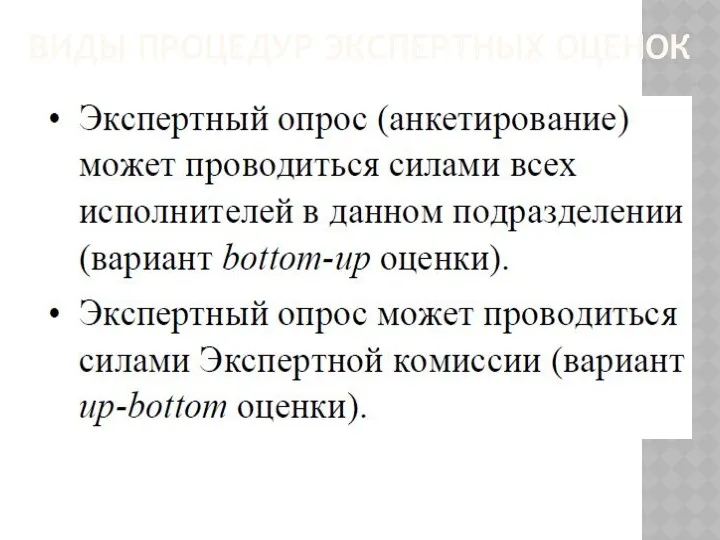

- 59. ВИДЫ ПРОЦЕДУР ЭКСПЕРТНЫХ ОЦЕНОК

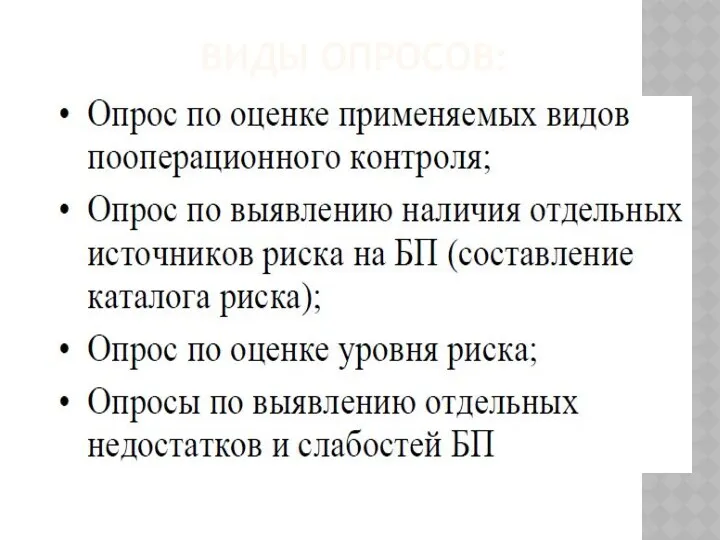

- 60. ВИДЫ ОПРОСОВ:

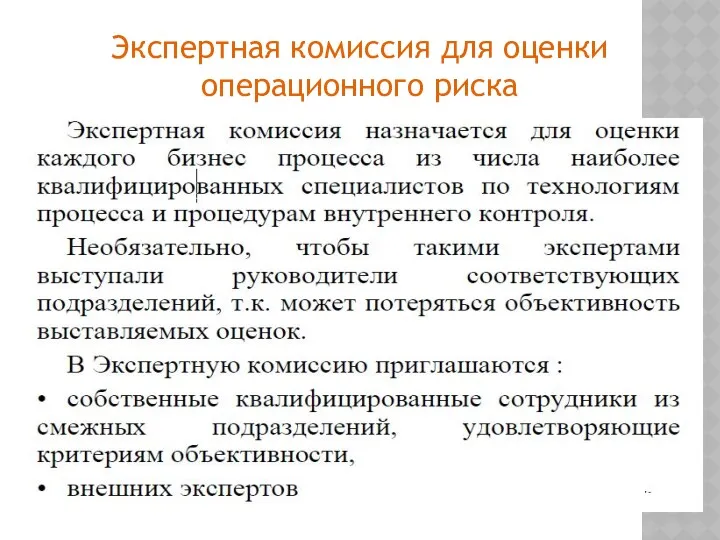

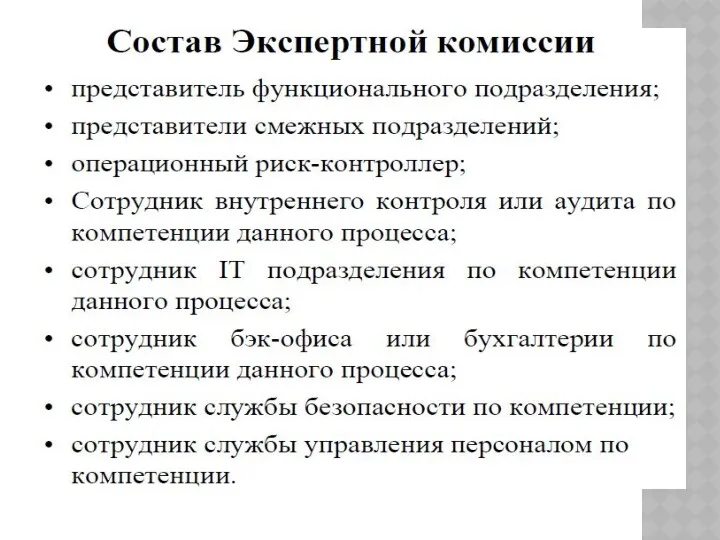

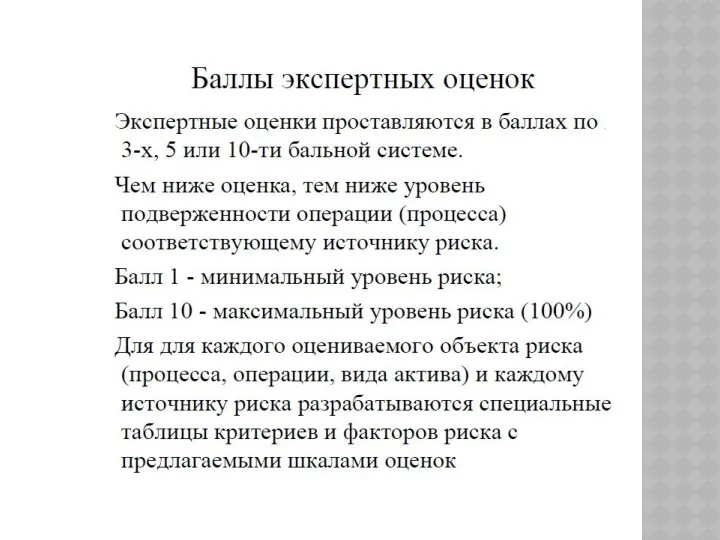

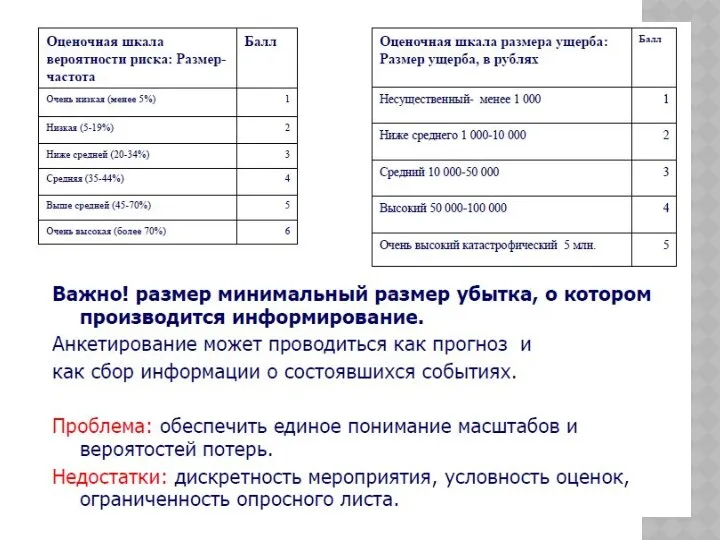

- 62. Экспертная комиссия для оценки операционного риска

- 88. Скачать презентацию

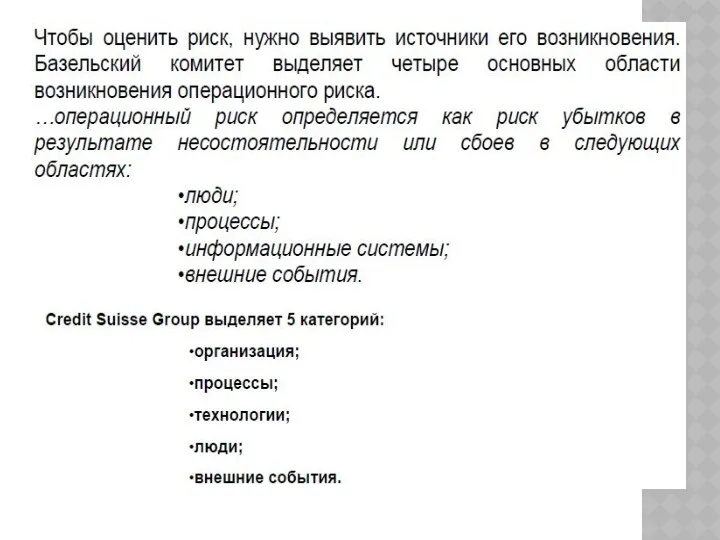

1. ПОНЯТИЕ ОПЕРАЦИОННОГО РИСКА И ЕГО КЛАССИФИКАЦИЯ

1. ПОНЯТИЕ ОПЕРАЦИОННОГО РИСКА И ЕГО КЛАССИФИКАЦИЯ

Управление операционным риском, предусмотренное локальными нормативными правовыми актами, представляет собой непрерывно

Управление операционным риском, предусмотренное локальными нормативными правовыми актами, представляет собой непрерывно

К внутренним факторам относятся специализация банка, профессиональный уровень работников, надежность организации

К внутренним факторам относятся специализация банка, профессиональный уровень работников, надежность организации

К внешним факторам относятся изменения в правовом регулировании, поведение клиентов, надежность

К внешним факторам относятся изменения в правовом регулировании, поведение клиентов, надежность

В банке рекомендуется создать и вести аналитическую базу данных о понесенных

В банке рекомендуется создать и вести аналитическую базу данных о понесенных

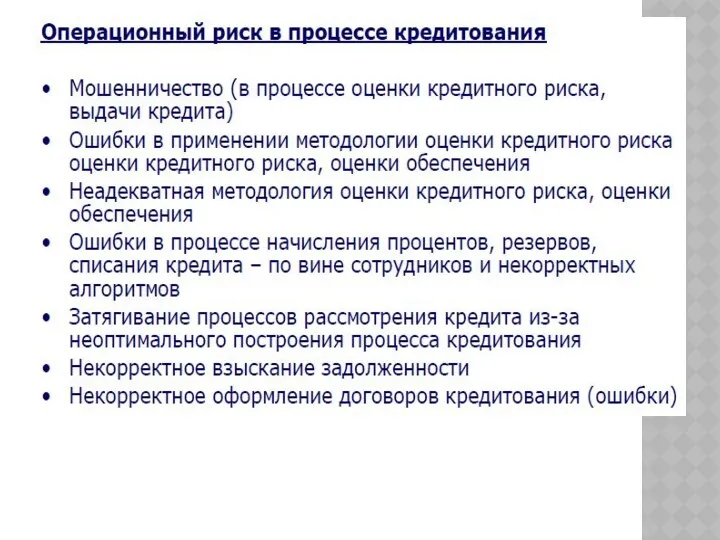

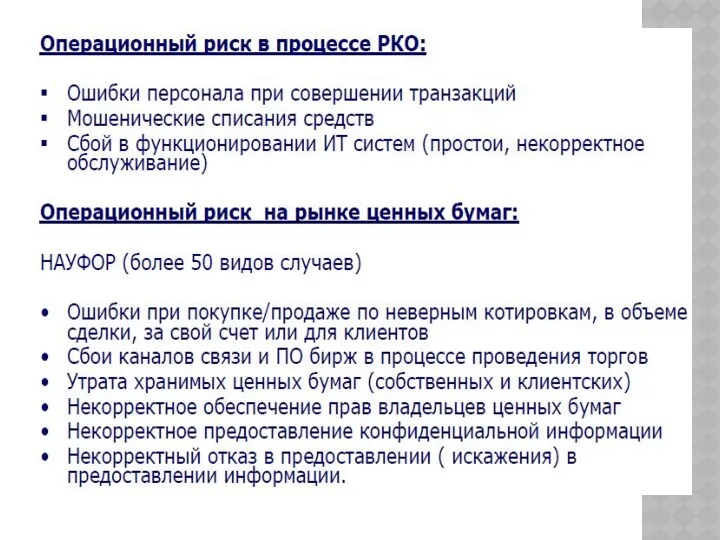

Банк оценивает с точки зрения подверженности операционному риску свои операции и

Банк оценивает с точки зрения подверженности операционному риску свои операции и

1) Методы, основанные на применении статистического анализа распределения фактических убытков, позволяют

1) Методы, основанные на применении статистического анализа распределения фактических убытков, позволяют

Сущность балльно-весового метода заключается в оценке операционного риска в сопоставлении с

Сущность балльно-весового метода заключается в оценке операционного риска в сопоставлении с

В рамках метода моделирования (сценарного анализа) на основе экспертного анализа для

В рамках метода моделирования (сценарного анализа) на основе экспертного анализа для

Эффективный процесс мониторинга является важным фактором для адекватного управления операционным риском.

Эффективный процесс мониторинга является важным фактором для адекватного управления операционным риском.

Банк обязан внедрить на практике процесс регулярного контроля за операционным риском,

Банк обязан внедрить на практике процесс регулярного контроля за операционным риском,

Некоторые значительные операционные риски имеют низкую вероятность возникновения, но потенциально могут

Некоторые значительные операционные риски имеют низкую вероятность возникновения, но потенциально могут

В то же время аутсорсинг является источником операционного риска, связанного с

В то же время аутсорсинг является источником операционного риска, связанного с

2. МЕТОДЫ РАСЧЕТА ТРЕБОВАНИЙ КАПИТАЛА ПО ОПЕРАЦИОННОМУ РИСКУ

В развиваемом Базельским комитетом

2. МЕТОДЫ РАСЧЕТА ТРЕБОВАНИЙ КАПИТАЛА ПО ОПЕРАЦИОННОМУ РИСКУ

В развиваемом Базельским комитетом

В ДОКУМЕНТЕ БАЗЕЛЬСКОГО КОМИТЕТА ИЗЛАГАЮТСЯ ТРИ ПОДХОДА (МЕТОДИКИ) РАСЧЕТА РАЗМЕРА КАПИТАЛА,

В ДОКУМЕНТЕ БАЗЕЛЬСКОГО КОМИТЕТА ИЗЛАГАЮТСЯ ТРИ ПОДХОДА (МЕТОДИКИ) РАСЧЕТА РАЗМЕРА КАПИТАЛА,

1) БАНКИ, ПРИМЕНЯЮЩИЕ БАЗОВЫЙ МЕТОД ПОКАЗАТЕЛЕЙ BIA, должны отчислять (резервировать) определенный

1) БАНКИ, ПРИМЕНЯЮЩИЕ БАЗОВЫЙ МЕТОД ПОКАЗАТЕЛЕЙ BIA, должны отчислять (резервировать) определенный

где: α = 15 % — значение, установленное Базельским комитетом;

GI

где: α = 15 % — значение, установленное Базельским комитетом;

GI

Валовой доход (GI) определяется как сумма чистого процентного дохода и чистого

Валовой доход (GI) определяется как сумма чистого процентного дохода и чистого

Условия расчета валового дохода:

1. в GI сформированные резервы не учитываются

Условия расчета валового дохода:

1. в GI сформированные резервы не учитываются

2) СТАНДАРТИЗОВАННЫЙ ПОДХОД

2) СТАНДАРТИЗОВАННЫЙ ПОДХОД

Коэффициенты β отражают среднее по отрасли отношение операционных убытков для данного

Коэффициенты β отражают среднее по отрасли отношение операционных убытков для данного

Альтернативный стандартизованный метод

Согласно положениям Базельского комитета, надзорный орган может разрешить банку

Альтернативный стандартизованный метод

Согласно положениям Базельского комитета, надзорный орган может разрешить банку

Методика расчета отчислений капитала на операционный риск такая же, как и

Методика расчета отчислений капитала на операционный риск такая же, как и

По этим бизнес-линиям вместо валового дохода (как индикатора риска) применяются кредиты.

По этим бизнес-линиям вместо валового дохода (как индикатора риска) применяются кредиты.

Отчисления капитала на операционный риск по методу ASA в отношении операций

Отчисления капитала на операционный риск по методу ASA в отношении операций

В методе ASA общая сумма выданных кредитов по операциям с физическими

В методе ASA общая сумма выданных кредитов по операциям с физическими

Для банковских операций обслуживания юридических лиц общая сумма выданных кредитов состоит

Для банковских операций обслуживания юридических лиц общая сумма выданных кредитов состоит

МЭППИНГ

Под мэппингом (mapping) будем понимать разнесение риска по бизнес-линиям.

Следует отметить,

МЭППИНГ

Под мэппингом (mapping) будем понимать разнесение риска по бизнес-линиям.

Следует отметить,

Базельским комитетом установлены следующие принципы мэппинга.

a) Вся деятельность должна быть

Базельским комитетом установлены следующие принципы мэппинга.

a) Вся деятельность должна быть

Процесс соотнесения с бизнес-линиями должен подвергаться независимой оценке.

В качестве примера

Процесс соотнесения с бизнес-линиями должен подвергаться независимой оценке.

В качестве примера

3) УСОВЕРШЕНСТОВАННЫЕ МЕТОДЫ

Основу группы «усовершенствованных» методов AMA составляют подходы, развиваемые в

3) УСОВЕРШЕНСТОВАННЫЕ МЕТОДЫ

Основу группы «усовершенствованных» методов AMA составляют подходы, развиваемые в

Этап 1. Выделение в банке i = 1, 2, … 8

Этап 1. Выделение в банке i = 1, 2, … 8

ВНУТРЕННЯЯ ОЦЕНКА ПО АМА

ВНУТРЕННЯЯ ОЦЕНКА ПО АМА

БАЗЕЛЬСКИМ КОМИТЕТОМ СТАНДАРТИЗОВАНЫ СЕМЬ КАТЕГОРИЙ ОПЕРАЦИОННОГО РИСКА:

1) внутреннее мошенничество;

2) внешнее

БАЗЕЛЬСКИМ КОМИТЕТОМ СТАНДАРТИЗОВАНЫ СЕМЬ КАТЕГОРИЙ ОПЕРАЦИОННОГО РИСКА:

1) внутреннее мошенничество;

2) внешнее

Индикатор EI (Exposure Indicator) представляет собой «заменитель» размера рисковой стоимости. Базельский

Индикатор EI (Exposure Indicator) представляет собой «заменитель» размера рисковой стоимости. Базельский

Условия применения модели:

временной интервал при расчете операционного риска t =

Условия применения модели:

временной интервал при расчете операционного риска t =

Внутренняя рейтинговая модель для измерения операционного риска

Термин «рейтинговая модель» тесно связан

Внутренняя рейтинговая модель для измерения операционного риска

Термин «рейтинговая модель» тесно связан

3. ТРЕБОВАНИЯ БАЗЕЛЯ 2 К ПРОДВИНУТОМУ МЕТОДУ (AMA)

Выбор соответствующей методики остается

3. ТРЕБОВАНИЯ БАЗЕЛЯ 2 К ПРОДВИНУТОМУ МЕТОДУ (AMA)

Выбор соответствующей методики остается

ТРЕБОВАНИЯ БАЗЕЛЯ 2 К АМА

Чтобы иметь возможность использовать АМА, банк должен

ТРЕБОВАНИЯ БАЗЕЛЯ 2 К АМА

Чтобы иметь возможность использовать АМА, банк должен

Банк должен удовлетворять следующим качественным стандартам, чтобы получить разрешение на использование

Банк должен удовлетворять следующим качественным стандартам, чтобы получить разрешение на использование

ОСНОВНЫЕ МЕТОДЫ ИЗМЕРЕНИЯ ОПЕРАЦИОННЫХ РИСКОВ

ОСНОВНЫЕ МЕТОДЫ ИЗМЕРЕНИЯ ОПЕРАЦИОННЫХ РИСКОВ

4. МЕТОДЫ ФОРМИРОВАНИЯ ЭКСПЕРТНЫХ ОЦЕНОК ОПЕРАЦИОННОГО РИСКА.

4. МЕТОДЫ ФОРМИРОВАНИЯ ЭКСПЕРТНЫХ ОЦЕНОК ОПЕРАЦИОННОГО РИСКА.

ВИДЫ ПРОЦЕДУР ЭКСПЕРТНЫХ ОЦЕНОК

ВИДЫ ПРОЦЕДУР ЭКСПЕРТНЫХ ОЦЕНОК

ВИДЫ ОПРОСОВ:

ВИДЫ ОПРОСОВ:

Экспертная комиссия для оценки операционного риска

Экспертная комиссия для оценки операционного риска

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Виды смет

Виды смет Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Федеральное казначейство

Федеральное казначейство Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Инвестиции

Инвестиции Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Нестандартные аукционы

Нестандартные аукционы Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Управление оборотным капиталом

Управление оборотным капиталом Налог на имущество организаций

Налог на имущество организаций Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Внутрішній аудит в системі корпоративного управління

Внутрішній аудит в системі корпоративного управління Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Налог на имущество физических лиц

Налог на имущество физических лиц