- Налог на прибыль организаций

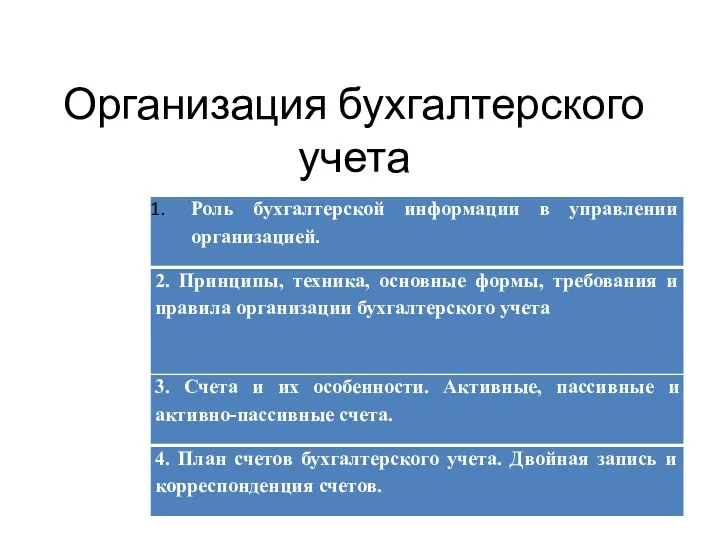

Содержание

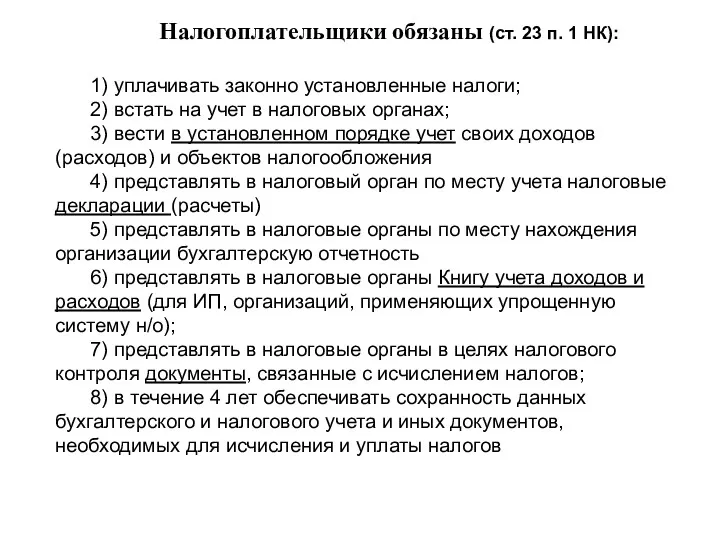

- 2. Налогоплательщики обязаны (ст. 23 п. 1 НК): 1) уплачивать законно установленные налоги; 2) встать на учет

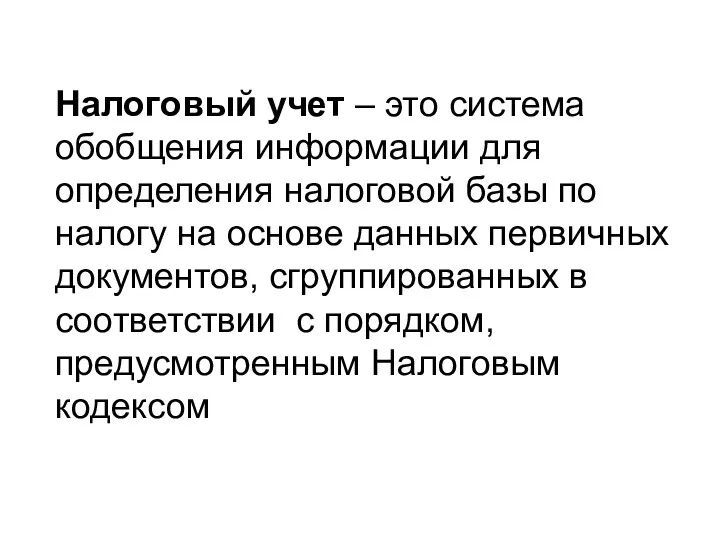

- 3. Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных

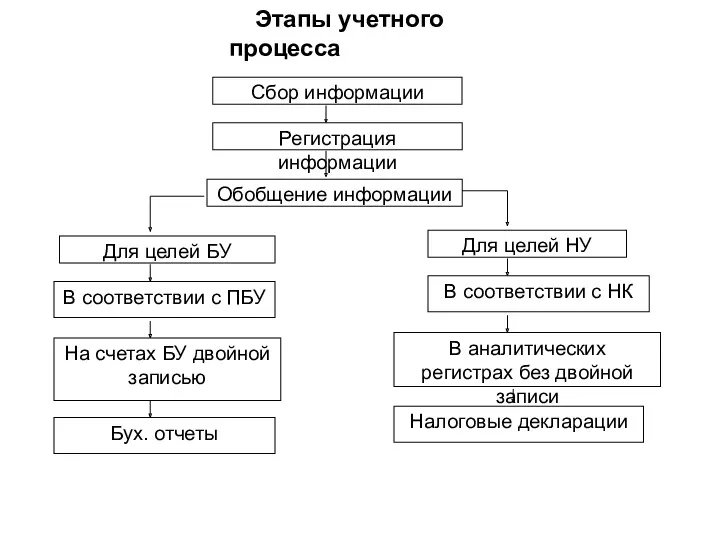

- 4. Сбор информации Регистрация информации Обобщение информации Для целей БУ Для целей НУ В соответствии с ПБУ

- 5. Различия между видами учета

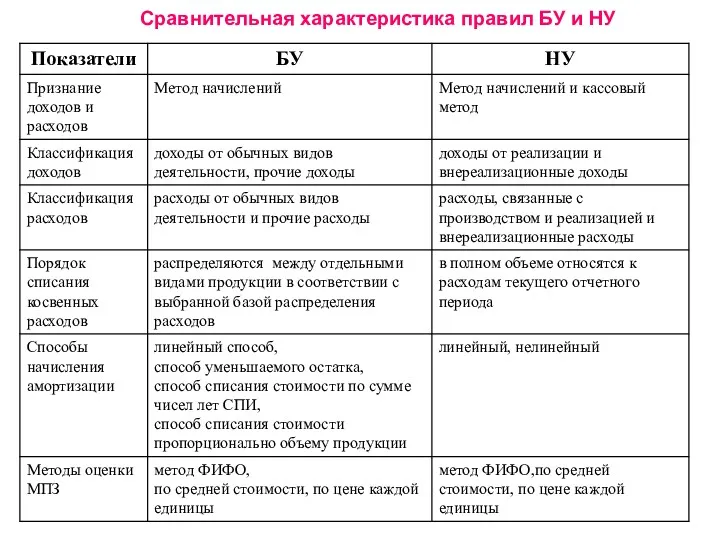

- 6. Сравнительная характеристика правил БУ и НУ

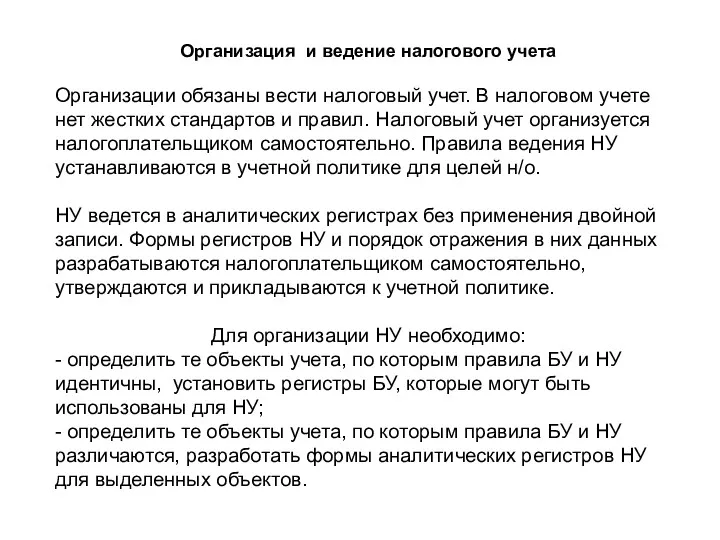

- 7. Организация и ведение налогового учета Организации обязаны вести налоговый учет. В налоговом учете нет жестких стандартов

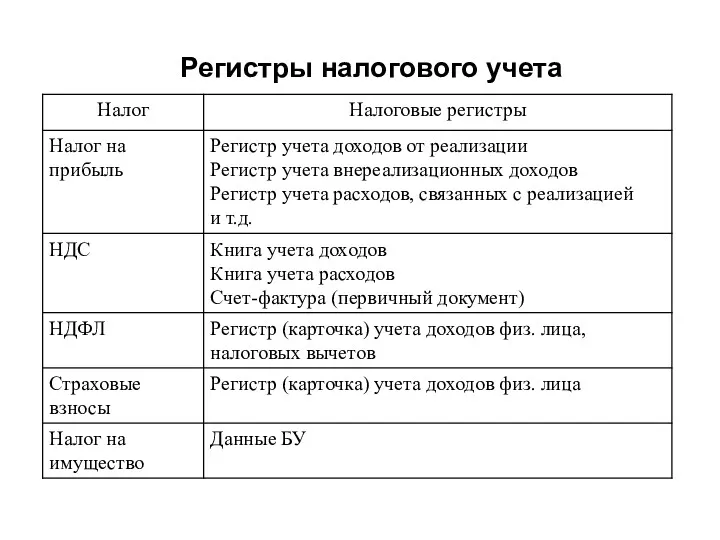

- 8. Регистры налогового учета

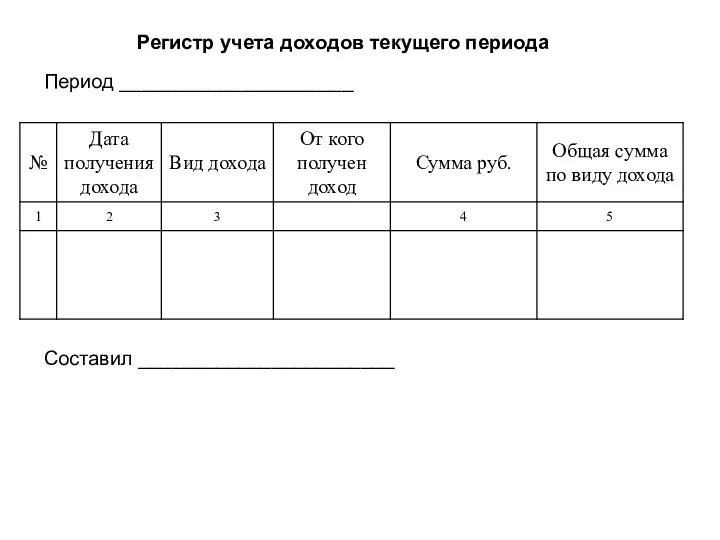

- 9. Регистр учета доходов текущего периода Период _____________________ Составил _______________________

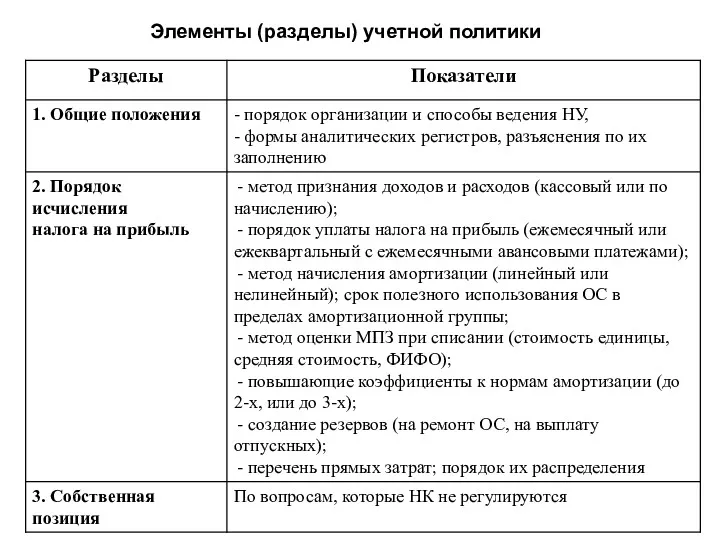

- 10. Элементы (разделы) учетной политики

- 11. Плательщики (п. 1 ст. 246 НК РФ) - организации Любые организации (коммерческие, некоммерческие организации, бюджетные учреждения,

- 12. Объект обложения - прибыль, которую получила организация (ст. 247 НК РФ) По общему правилу прибыль представляет

- 13. Налоговый период - календарный год Он состоит из отчетных периодов, по истечении которых в бюджет уплачиваются

- 14. Порядок уплаты квартальных авансов Организации, у которых за предыдущие четыре квартала выручка не превысила в среднем

- 15. гл. 33 «Торговый сбор», в которой закреплено право муниципалитетов вводить на их территории торговый сбор, уплачиваемый

- 16. Ставка налога составляет 20%. Из них: в федеральный бюджет идет 3%, а в региональный – 17%.

- 17. Налоговый учет доходов Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (или

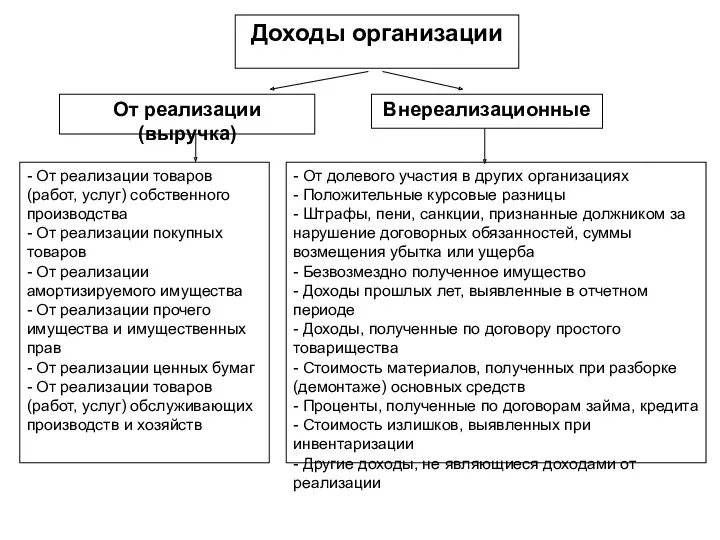

- 18. Доходы организации От реализации (выручка) Внереализационные - От реализации товаров (работ, услуг) собственного производства - От

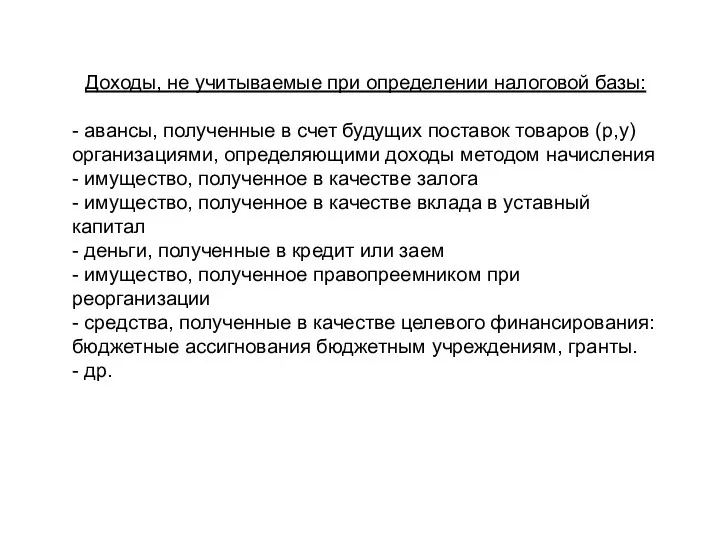

- 19. Доходы, не учитываемые при определении налоговой базы: - авансы, полученные в счет будущих поставок товаров (р,у)

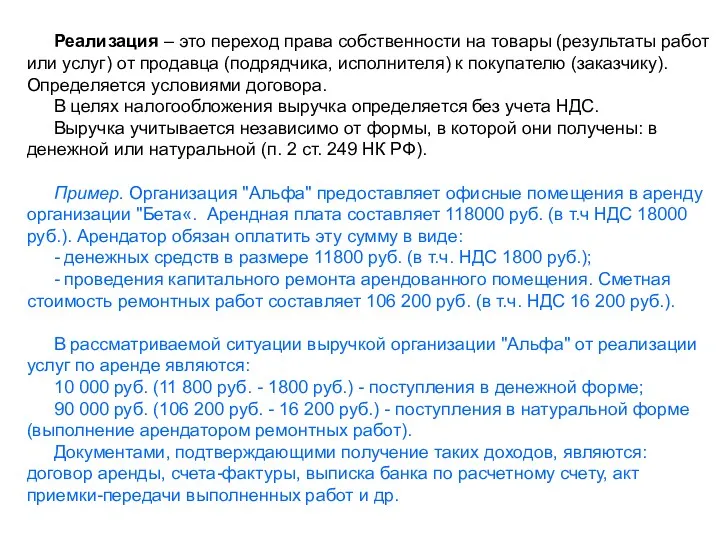

- 20. Реализация – это переход права собственности на товары (результаты работ или услуг) от продавца (подрядчика, исполнителя)

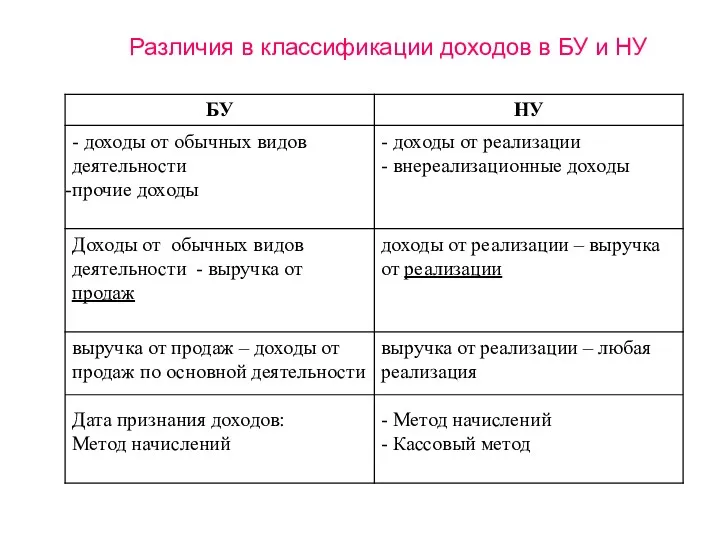

- 21. Различия в классификации доходов в БУ и НУ

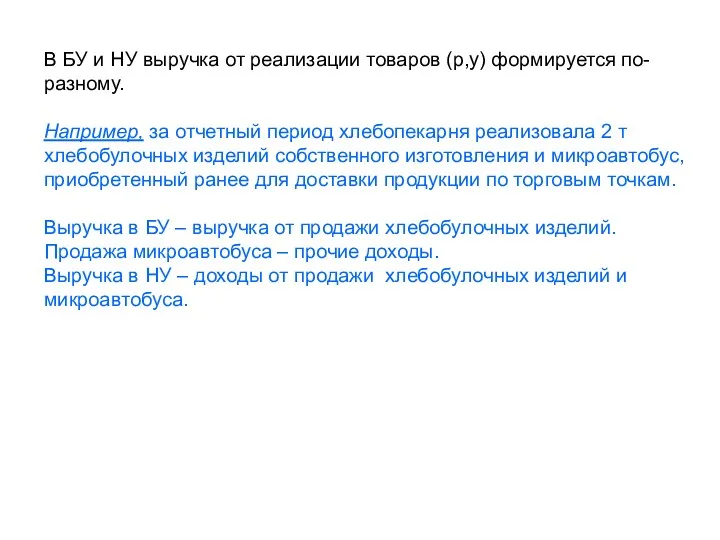

- 22. В БУ и НУ выручка от реализации товаров (р,у) формируется по-разному. Например, за отчетный период хлебопекарня

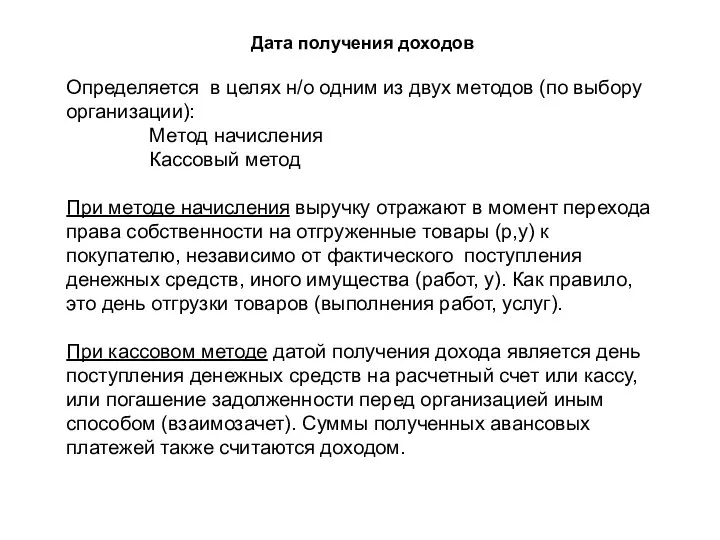

- 23. Дата получения доходов Определяется в целях н/о одним из двух методов (по выбору организации): Метод начисления

- 24. Пример: В июне текущего года ООО отгрузило другой организации партию товаров стоимостью 240 000 руб. (без

- 25. Организации (кроме банков) имеют право на применение кассового метода, если в среднем за предыдущие 4 квартала

- 26. Специальные правила признания доходов от реализации В НУ используется принцип равномерности (пропорциональности) признания доходов и расходов.

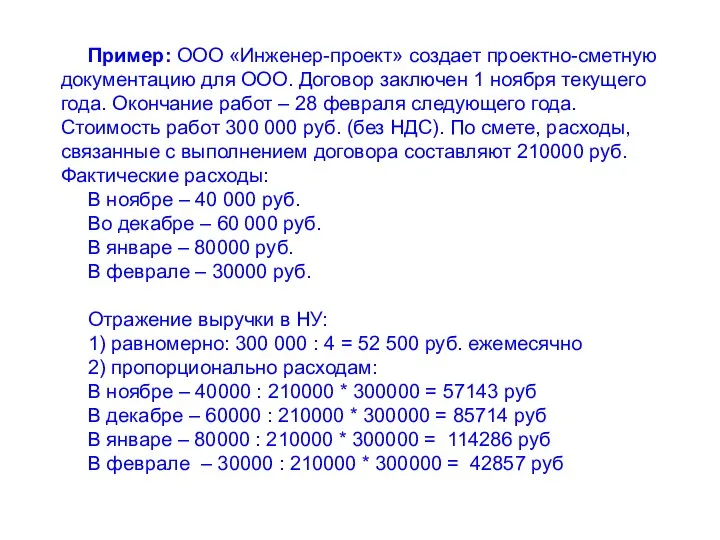

- 27. Пример: ООО «Инженер-проект» создает проектно-сметную документацию для ООО. Договор заключен 1 ноября текущего года. Окончание работ

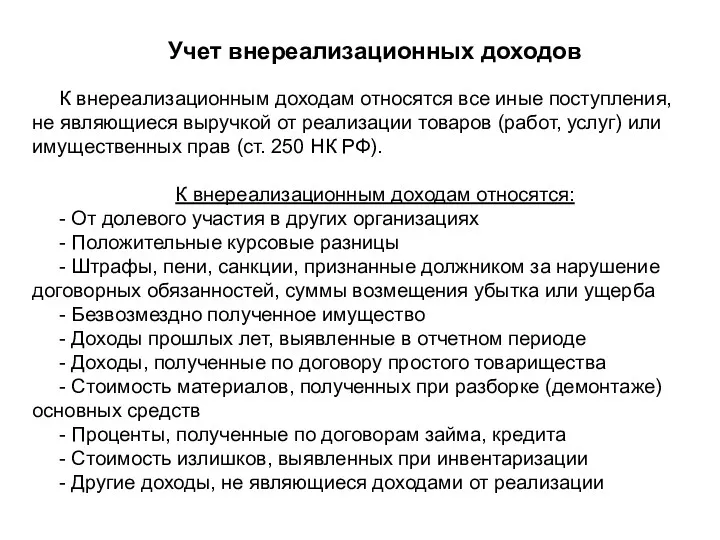

- 28. Учет внереализационных доходов К внереализационным доходам относятся все иные поступления, не являющиеся выручкой от реализации товаров

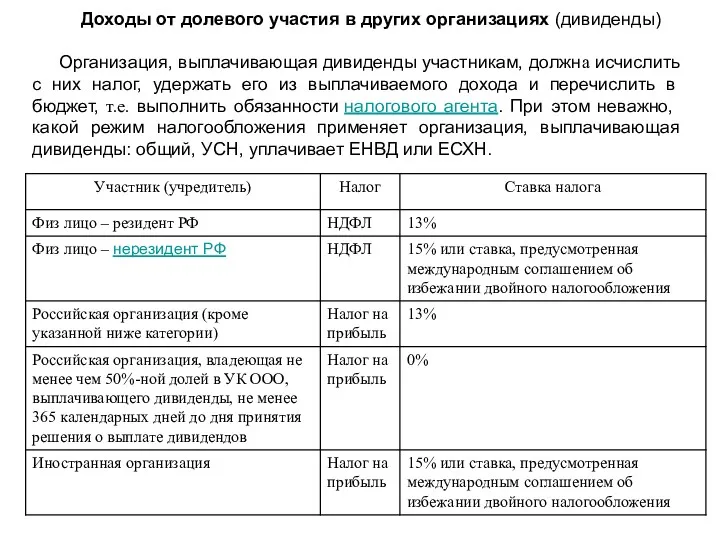

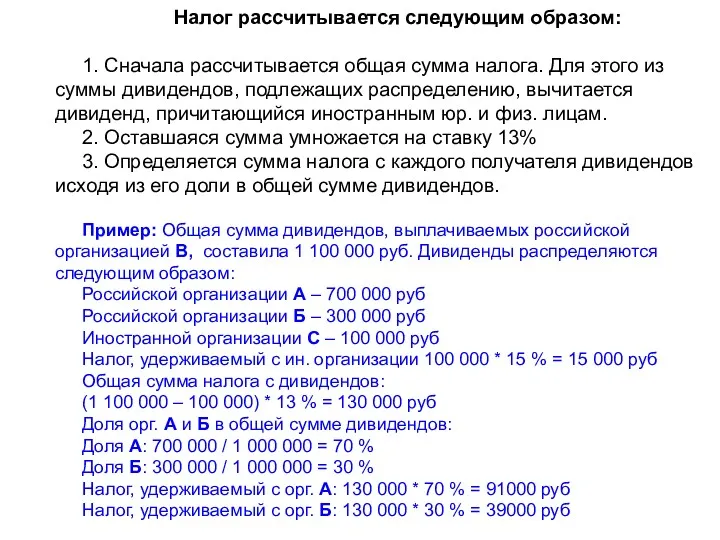

- 29. Доходы от долевого участия в других организациях (дивиденды) Организация, выплачивающая дивиденды участникам, должна исчислить с них

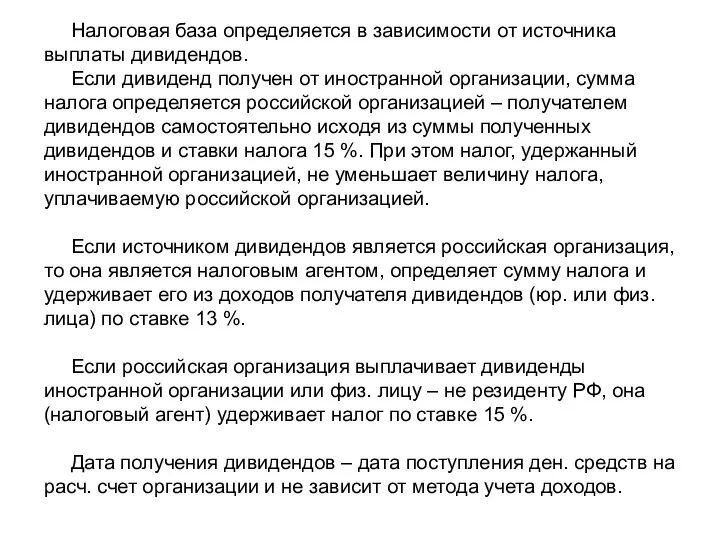

- 30. Налоговая база определяется в зависимости от источника выплаты дивидендов. Если дивиденд получен от иностранной организации, сумма

- 31. Налог рассчитывается следующим образом: 1. Сначала рассчитывается общая сумма налога. Для этого из суммы дивидендов, подлежащих

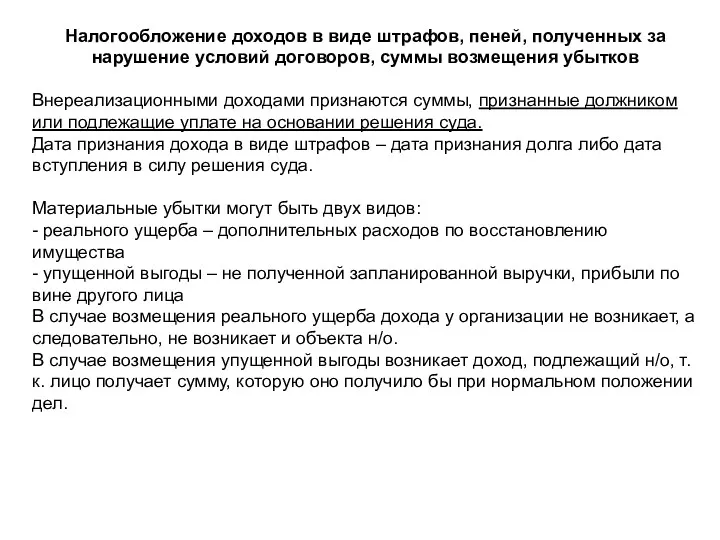

- 32. Налогообложение доходов в виде штрафов, пеней, полученных за нарушение условий договоров, суммы возмещения убытков Внереализационными доходами

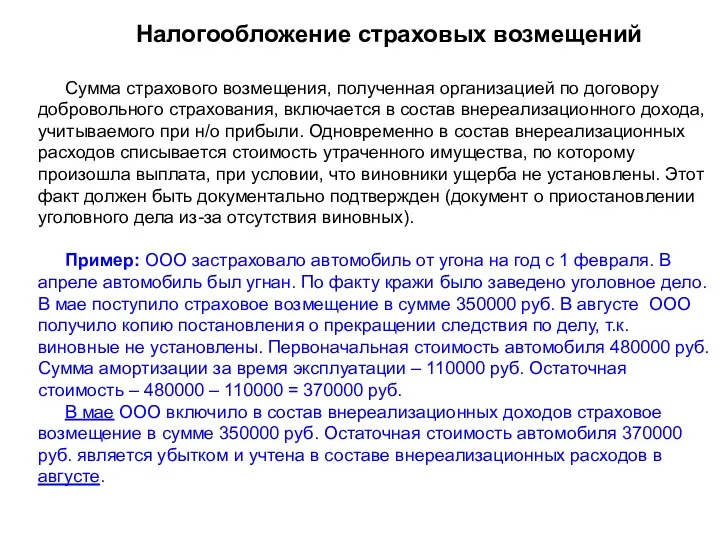

- 33. Налогообложение страховых возмещений Сумма страхового возмещения, полученная организацией по договору добровольного страхования, включается в состав внереализационного

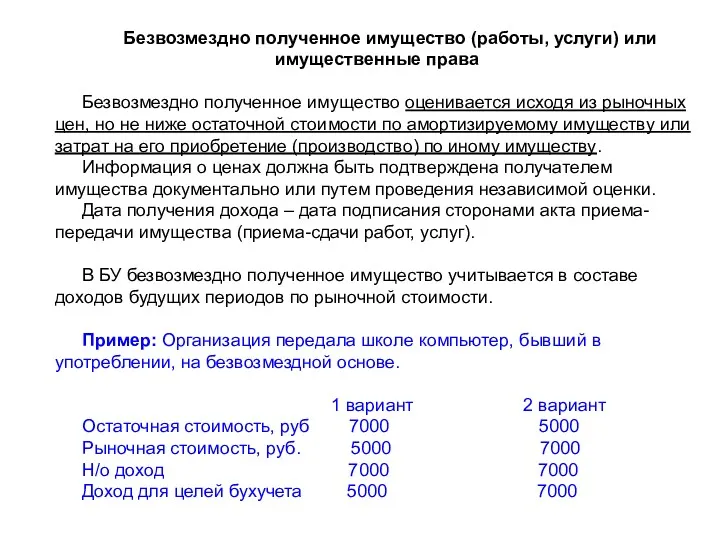

- 34. Безвозмездно полученное имущество (работы, услуги) или имущественные права Безвозмездно полученное имущество оценивается исходя из рыночных цен,

- 35. Рыночную стоимость безвозмездно полученных материалов организация вправе будет включить в материальные расходы на дату продажи или

- 36. Н/о доходов в виде процентов, полученных по предоставленным займам Такие доходы учитываются в составе внереализационных на

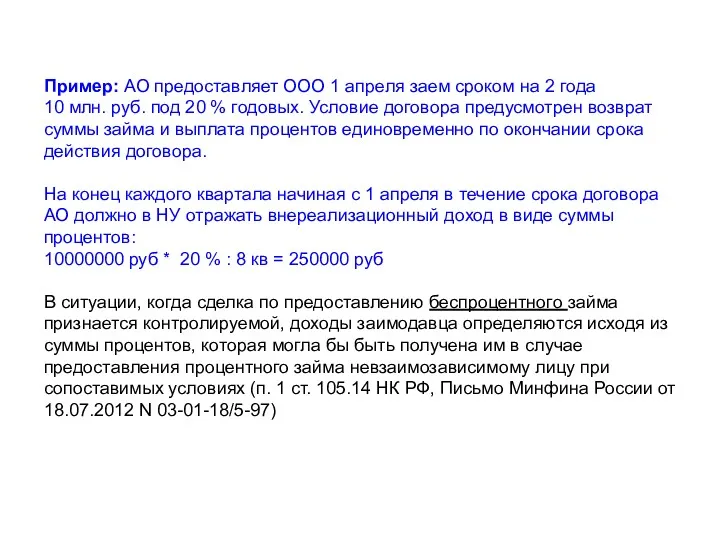

- 37. Пример: АО предоставляет ООО 1 апреля заем сроком на 2 года 10 млн. руб. под 20

- 38. Налогообложение российских организаций за рубежом Это экспортно-импортные операции, создание постоянных представительств, вложения в уставные капиталы иностранных

- 39. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ Понятие расходов для целей налогообложения Для того чтобы расходы можно было учесть, они

- 40. Некоторые причины признания расходов необоснованными: - они не привели к получению доходов в налоговом (отчетном) периоде;

- 41. Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое может произойти вследствие: - уменьшения налоговой

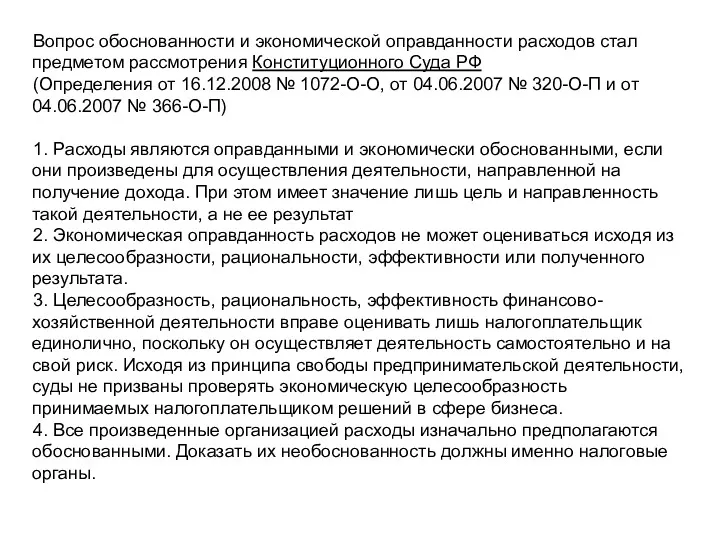

- 42. Вопрос обоснованности и экономической оправданности расходов стал предметом рассмотрения Конституционного Суда РФ (Определения от 16.12.2008 №

- 43. Все расходы должны быть подтверждены документами. Особых требований к документам в Налоговом кодексе не имеется. Поэтому

- 44. Документы, которые требуется оформлять для подтверждения некоторых расходов

- 45. Признаются ли расходы подтвержденными, если документы подписаны электронной подписью? (ФЗ от 06.04.2011 N 63-ФЗ "Об электронной

- 46. ПРОЯВЛЕНИЕ ДОЛЖНОЙ ОСМОТРИТЕЛЬНОСТИ И ОСТОРОЖНОСТИ ПРИ ВЫБОРЕ КОНТРАГЕНТА (ПОСТАВЩИКА, ПОДРЯДЧИКА, ИСПОЛНИТЕЛЯ) На практике налоговые органы уделяют

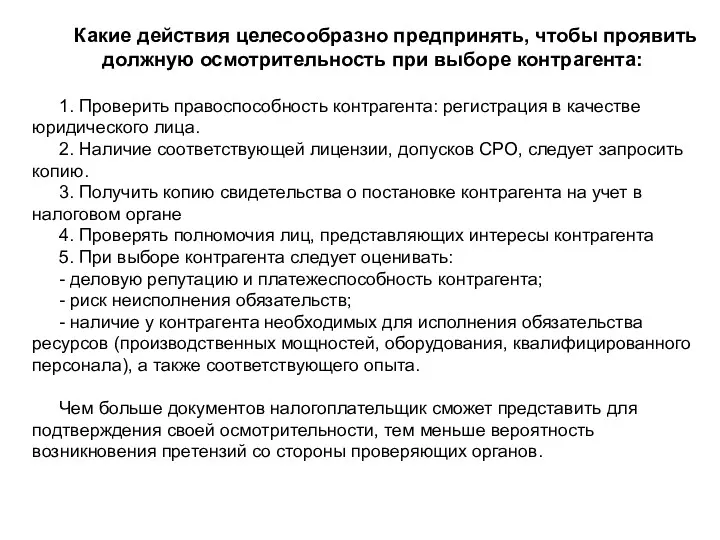

- 47. Какие действия целесообразно предпринять, чтобы проявить должную осмотрительность при выборе контрагента: 1. Проверить правоспособность контрагента: регистрация

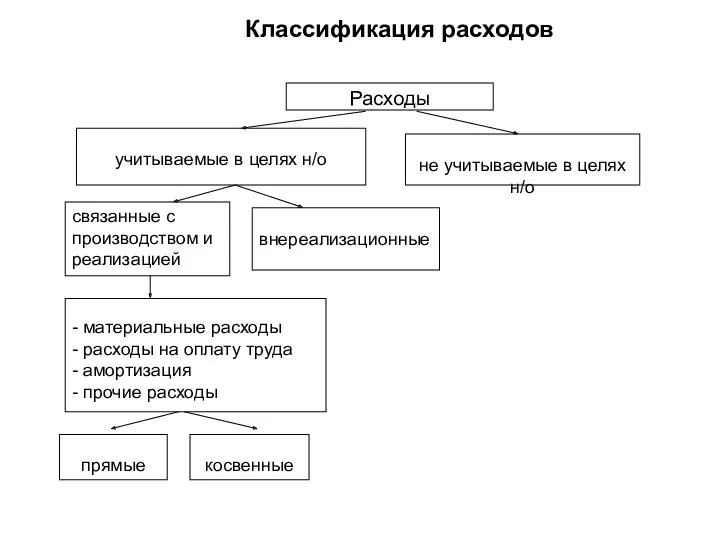

- 48. Расходы учитываемые в целях н/о не учитываемые в целях н/о связанные с производством и реализацией внереализационные

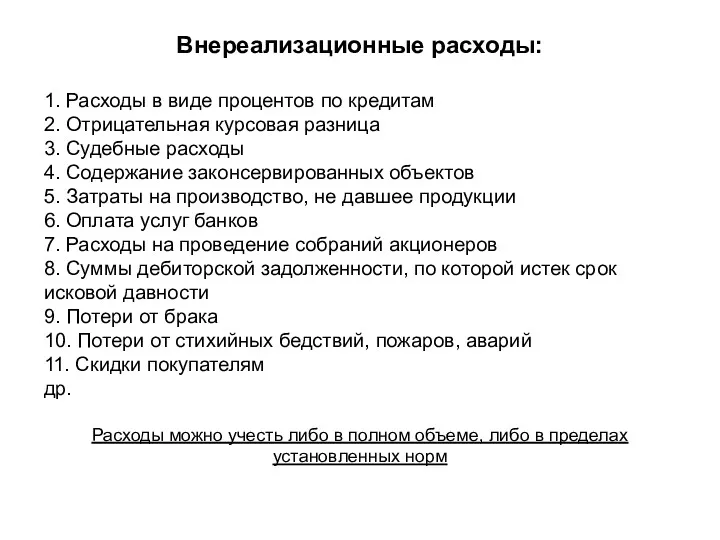

- 49. Внереализационные расходы: 1. Расходы в виде процентов по кредитам 2. Отрицательная курсовая разница 3. Судебные расходы

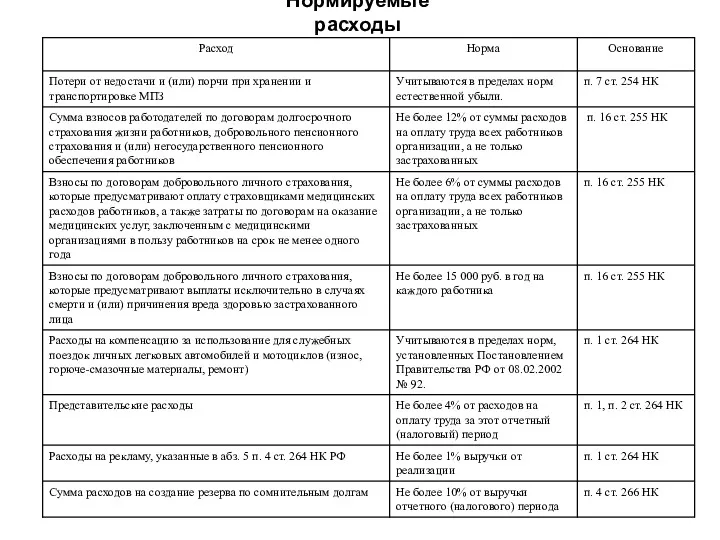

- 50. Нормируемые расходы

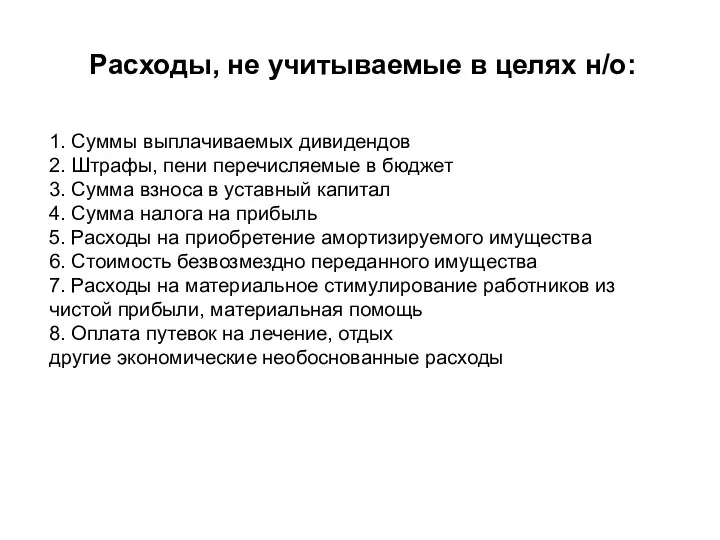

- 51. Расходы, не учитываемые в целях н/о: 1. Суммы выплачиваемых дивидендов 2. Штрафы, пени перечисляемые в бюджет

- 52. Различия в классификации расходов в БУ и НУ

- 53. Дата учета расходов Дата учета расходов совпадает с датой учета доходов Для организаций, применяющих кассовый метод,

- 54. Учет прямых и косвенных расходов Прямые расходы – это расходы, величина которых пропорциональна объему выпущенной продукции.

- 55. Прямые расходы текущего периода подлежат распределению между прямыми расходами: - относящимися к НЗП, - относящимися к

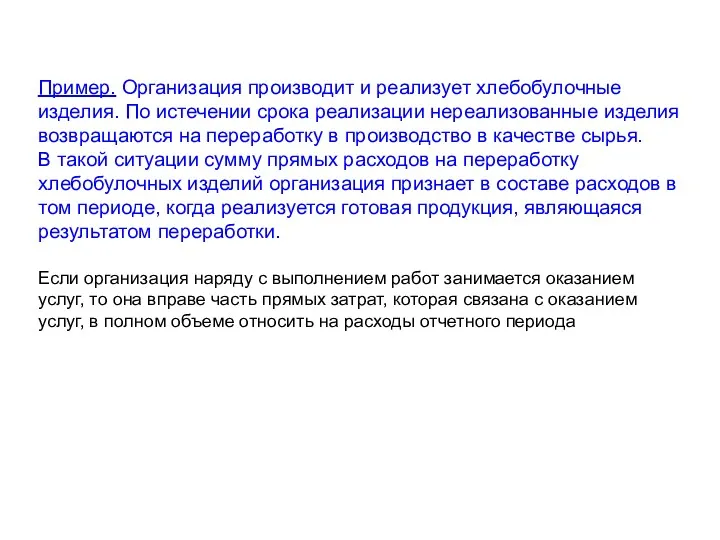

- 56. Пример. Организация производит и реализует хлебобулочные изделия. По истечении срока реализации нереализованные изделия возвращаются на переработку

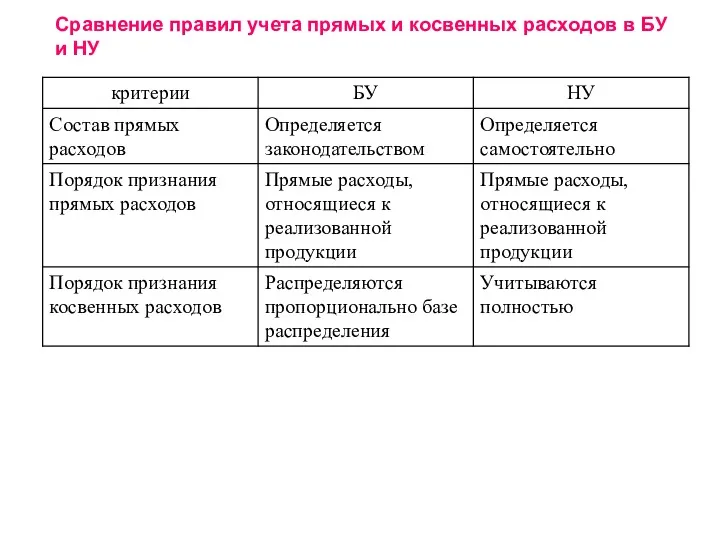

- 57. Сравнение правил учета прямых и косвенных расходов в БУ и НУ

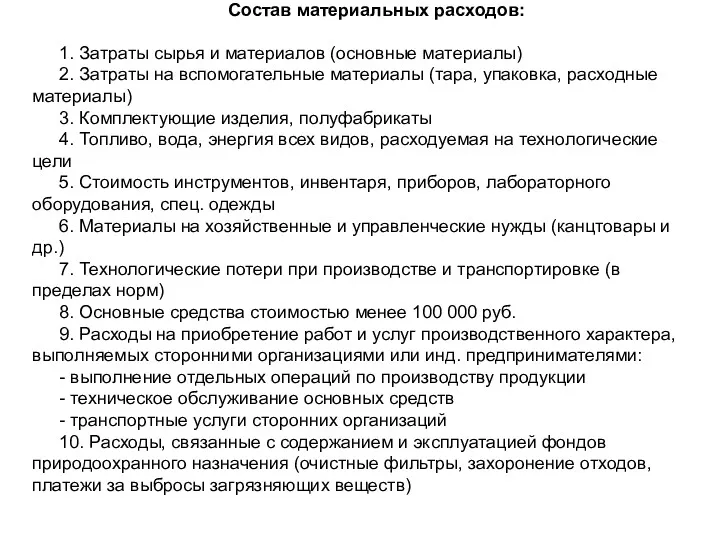

- 58. Состав материальных расходов: 1. Затраты сырья и материалов (основные материалы) 2. Затраты на вспомогательные материалы (тара,

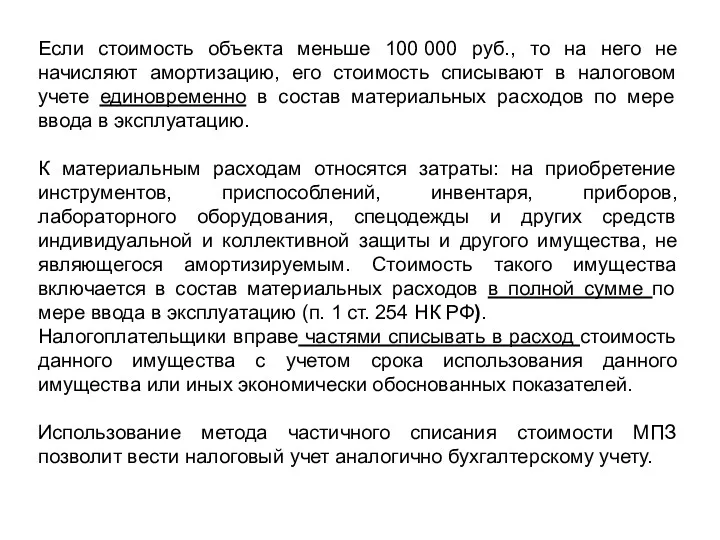

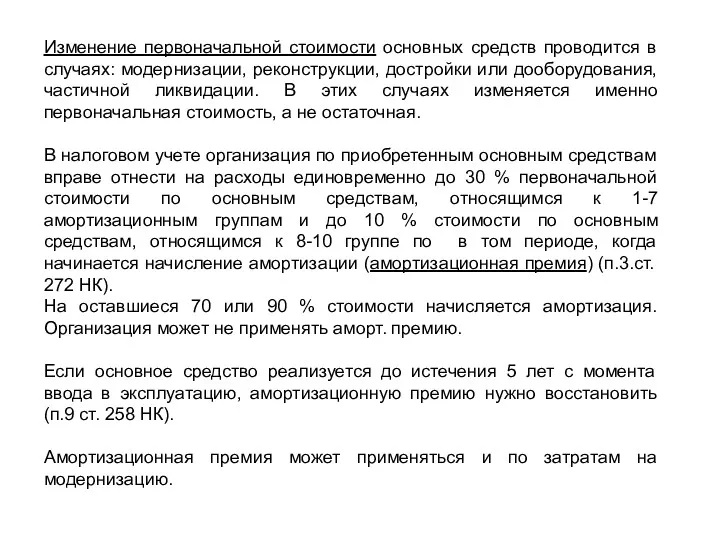

- 59. Если стоимость объекта меньше 100 000 руб., то на него не начисляют амортизацию, его стоимость списывают

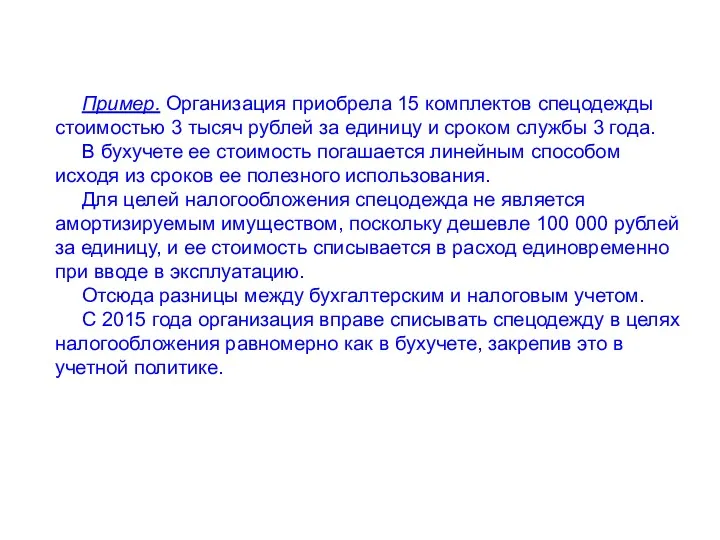

- 60. Пример. Организация приобрела 15 комплектов спецодежды стоимостью 3 тысяч рублей за единицу и сроком службы 3

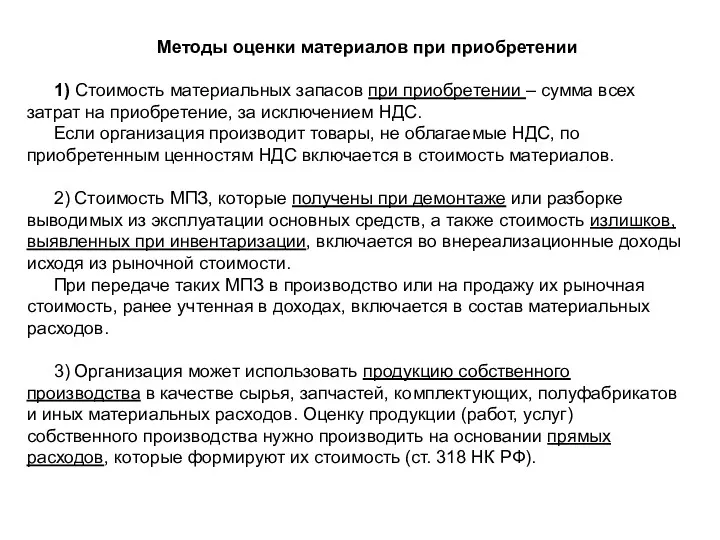

- 61. Методы оценки материалов при приобретении 1) Стоимость материальных запасов при приобретении – сумма всех затрат на

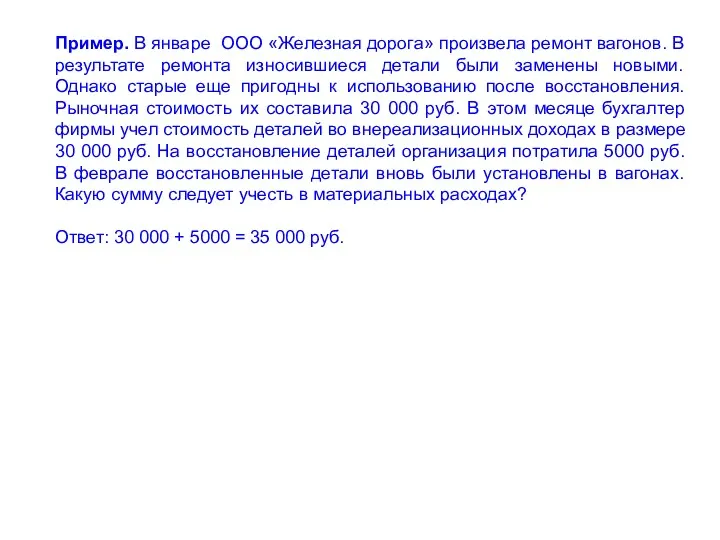

- 62. Пример. В январе ООО «Железная дорога» произвела ремонт вагонов. В результате ремонта износившиеся детали были заменены

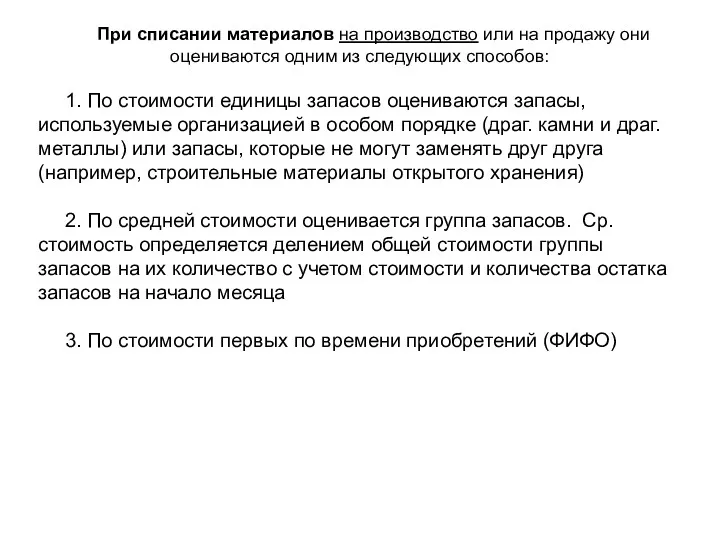

- 63. При списании материалов на производство или на продажу они оцениваются одним из следующих способов: 1. По

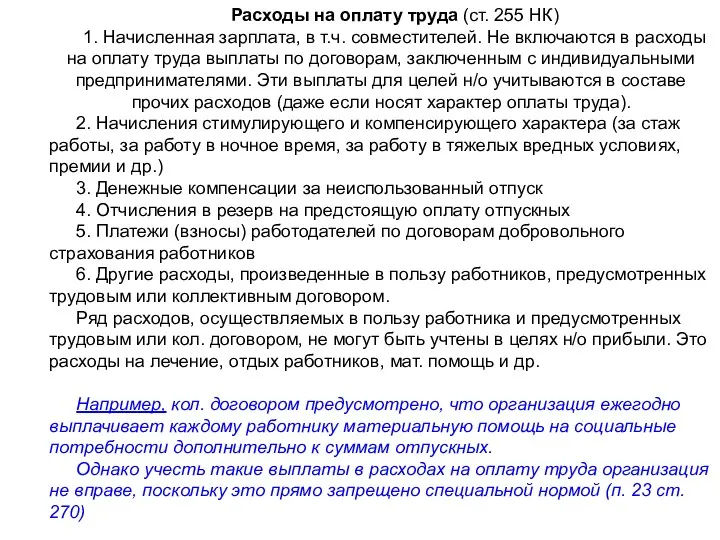

- 64. Расходы на оплату труда (ст. 255 НК) 1. Начисленная зарплата, в т.ч. совместителей. Не включаются в

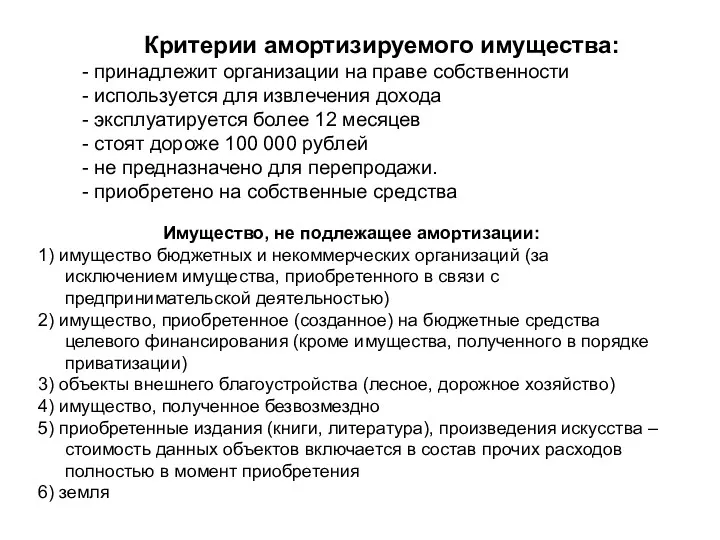

- 65. Критерии амортизируемого имущества: - принадлежит организации на праве собственности - используется для извлечения дохода - эксплуатируется

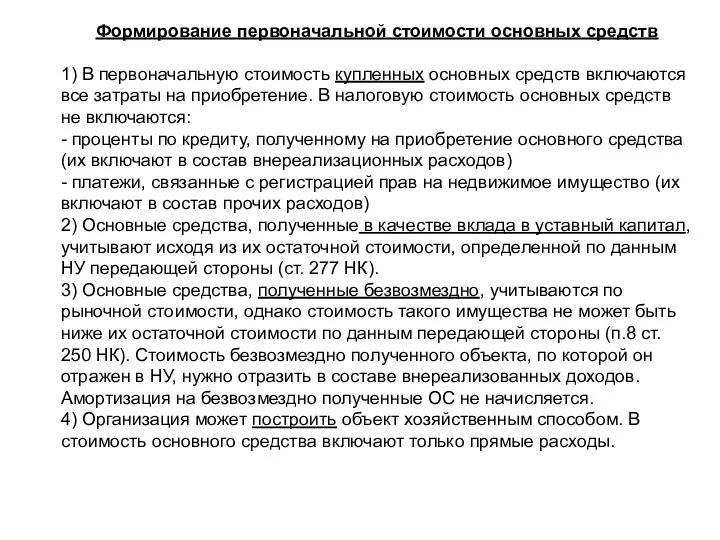

- 66. Формирование первоначальной стоимости основных средств 1) В первоначальную стоимость купленных основных средств включаются все затраты на

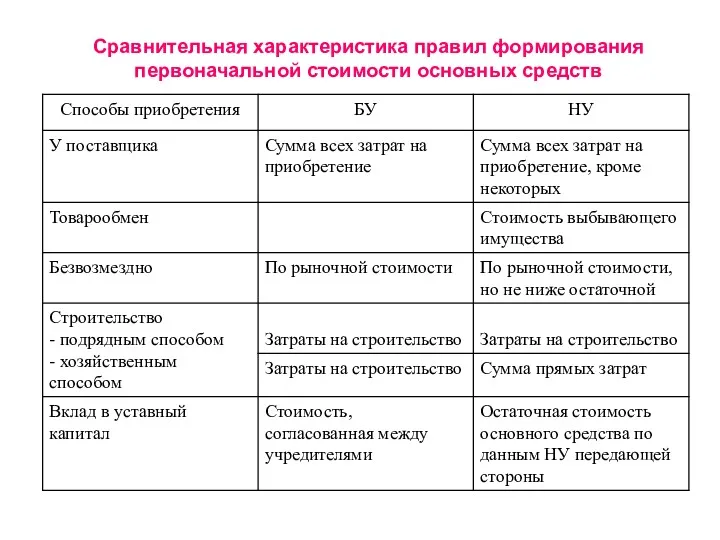

- 67. Сравнительная характеристика правил формирования первоначальной стоимости основных средств

- 68. Изменение первоначальной стоимости основных средств проводится в случаях: модернизации, реконструкции, достройки или дооборудования, частичной ликвидации. В

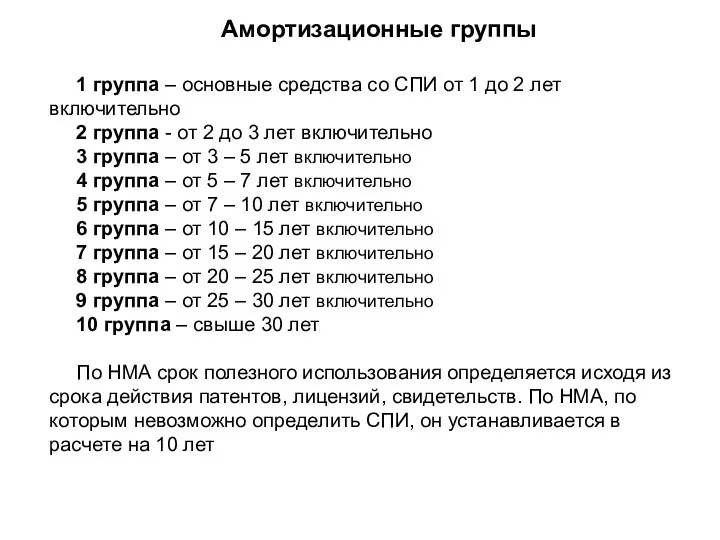

- 69. Амортизационные группы 1 группа – основные средства со СПИ от 1 до 2 лет включительно 2

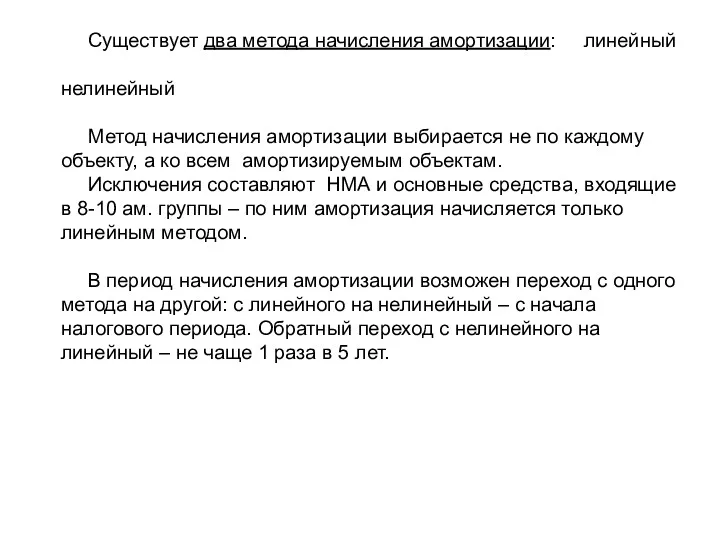

- 70. Существует два метода начисления амортизации: линейный нелинейный Метод начисления амортизации выбирается не по каждому объекту, а

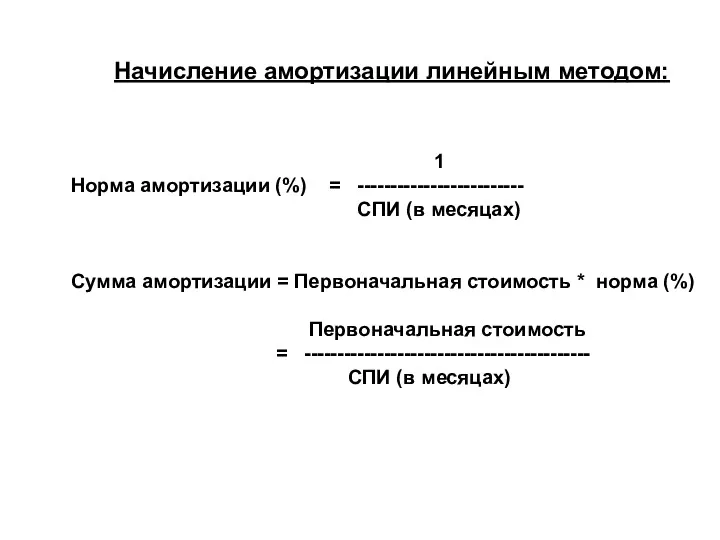

- 71. Начисление амортизации линейным методом: 1 Норма амортизации (%) = ------------------------- СПИ (в месяцах) Сумма амортизации =

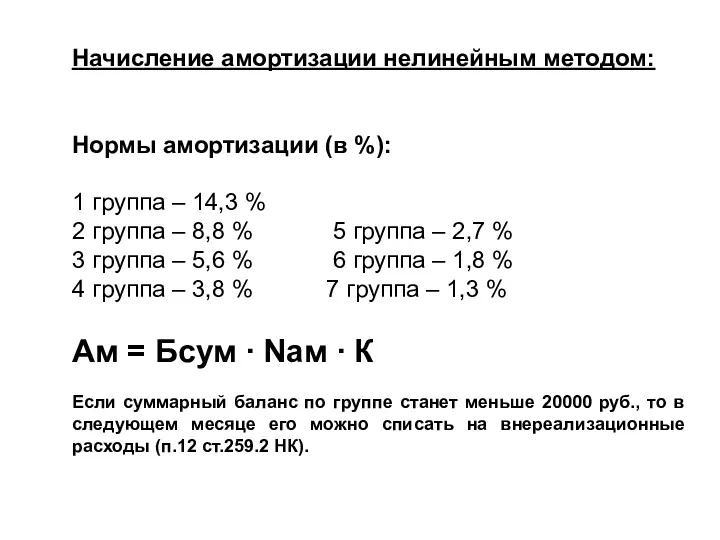

- 72. Начисление амортизации нелинейным методом: Нормы амортизации (в %): 1 группа – 14,3 % 2 группа –

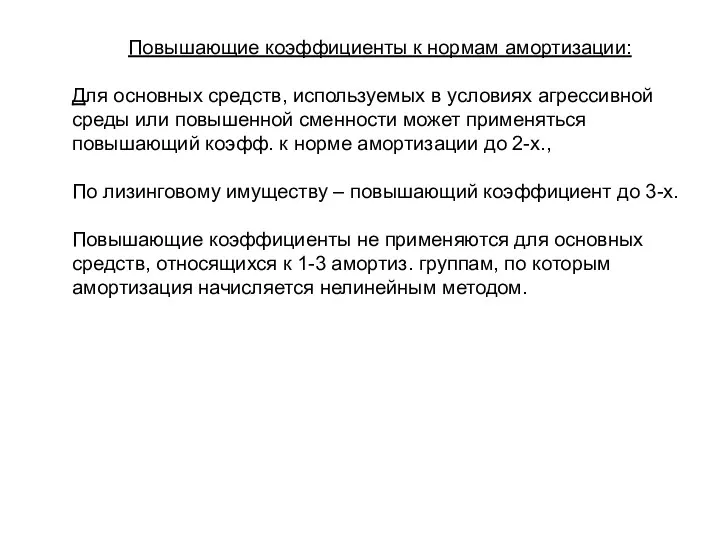

- 73. Повышающие коэффициенты к нормам амортизации: Для основных средств, используемых в условиях агрессивной среды или повышенной сменности

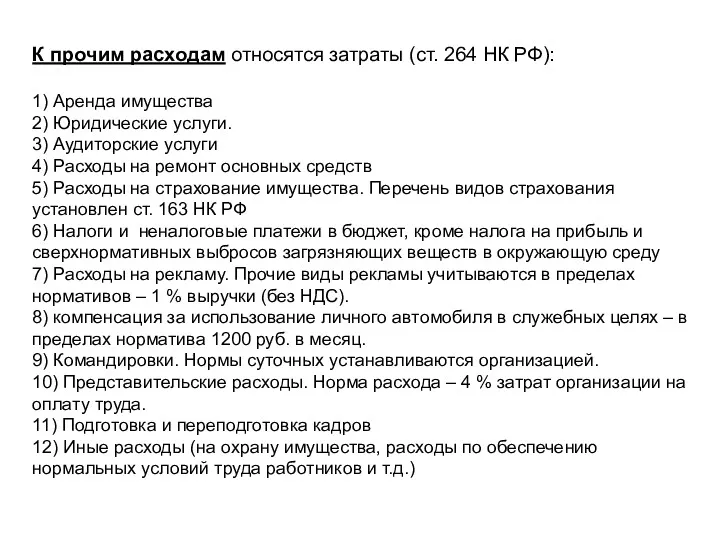

- 74. К прочим расходам относятся затраты (ст. 264 НК РФ): 1) Аренда имущества 2) Юридические услуги. 3)

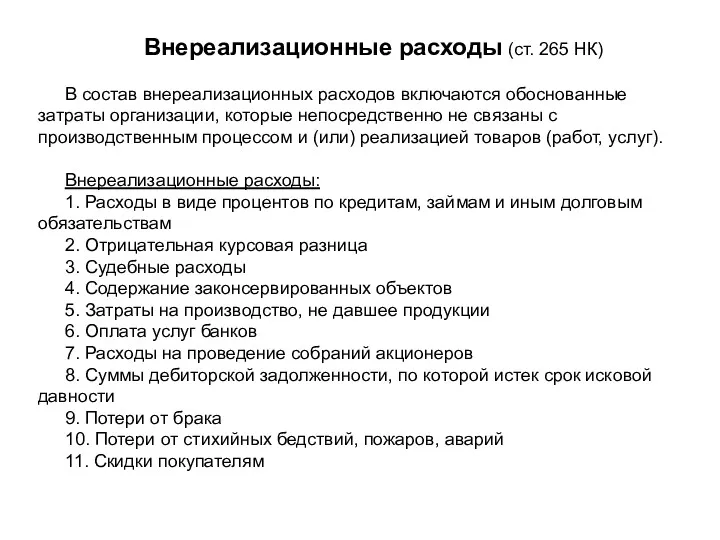

- 76. Внереализационные расходы (ст. 265 НК) В состав внереализационных расходов включаются обоснованные затраты организации, которые непосредственно не

- 77. Учет процентов по полученным кредитам и иным долговым обязательствам (ст. 269 НК) К долговым обязательствам относятся

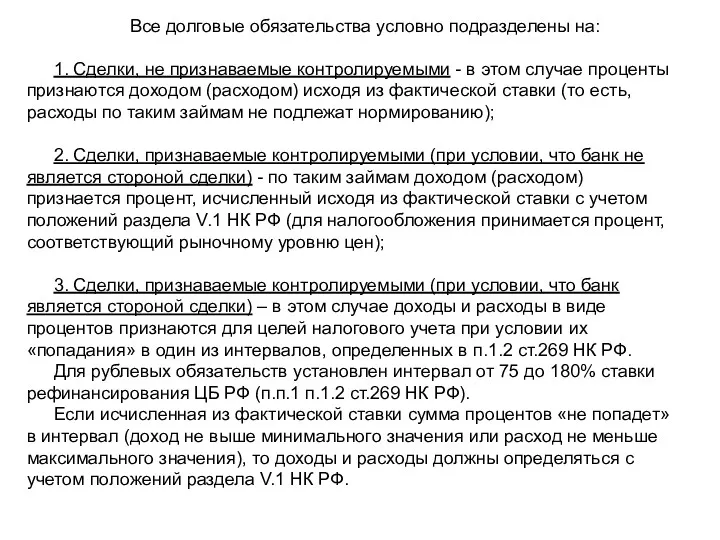

- 78. Все долговые обязательства условно подразделены на: 1. Сделки, не признаваемые контролируемыми - в этом случае проценты

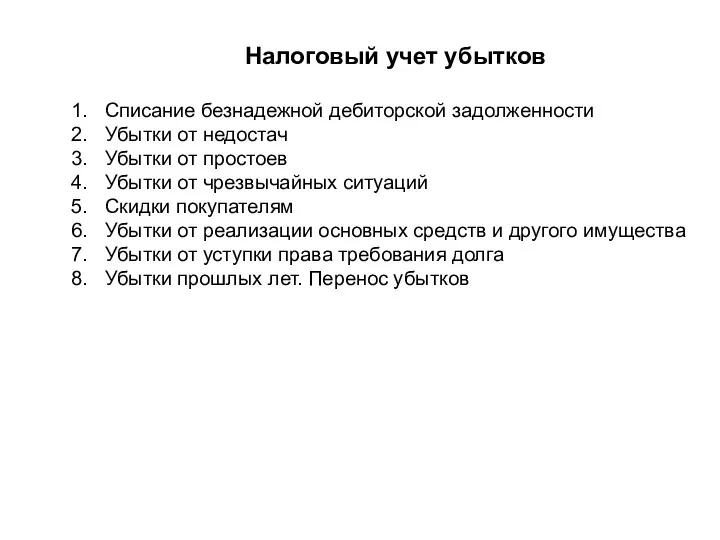

- 79. Налоговый учет убытков Списание безнадежной дебиторской задолженности Убытки от недостач Убытки от простоев Убытки от чрезвычайных

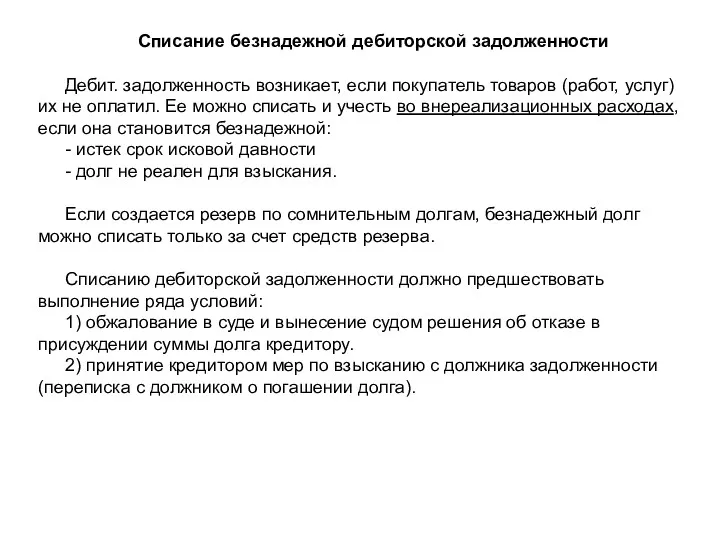

- 80. Списание безнадежной дебиторской задолженности Дебит. задолженность возникает, если покупатель товаров (работ, услуг) их не оплатил. Ее

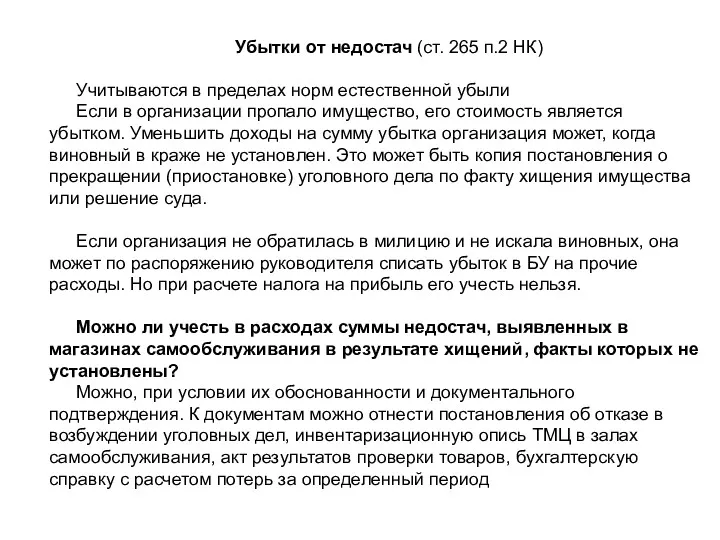

- 81. Убытки от недостач (ст. 265 п.2 НК) Учитываются в пределах норм естественной убыли Если в организации

- 82. Скидки покупателям Этот термин означает изменение цены товара. Не во всех случаях налогоплательщик может признать скидки

- 83. Убытки от реализации основных средств и другого имущества Цена - Остаточная - Расходы = Прибыль реализации

- 84. Пример. Организацией реализован автомобиль остаточной стоимостью 70 000 руб. Расходы по продаже 1000 руб. Автомобиль реализован

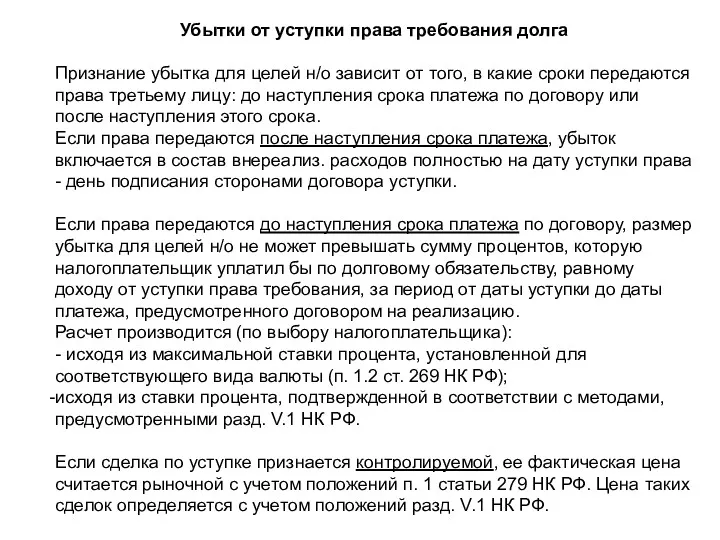

- 85. Убытки от уступки права требования долга Признание убытка для целей н/о зависит от того, в какие

- 86. Убытки прошлых лет. Перенос убытков Убытки прошлых лет в НУ уменьшают налоговую базу по налогу на

- 87. Особые случаи, когда «входной» НДС относится на расходы по налогу на прибыль (п. 2 ст. 170

- 88. Например, организация оплатила типографии услуги по изготовлению 10 000 рекламных буклетов для распространения путем безадресной рассылки

- 89. В отдельных случаях "входной" НДС включается в состав прочих расходов, связанных с производством и реализацией. Это

- 90. Учет резервов Некоторые расходы организаций требуют больших затрат. Если их включать в расходы единовременно, это может

- 91. Резерв по сомнительным долгам по задолженности со сроком возникновения свыше 90 дней в сумму резерва включается

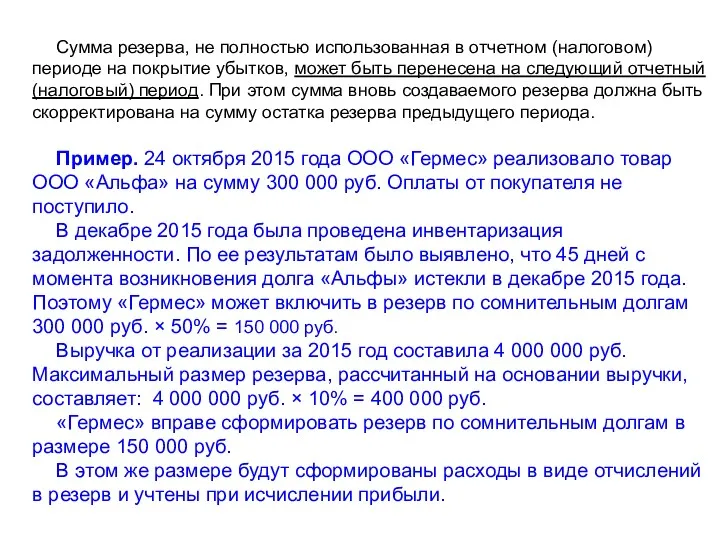

- 92. Сумма резерва, не полностью использованная в отчетном (налоговом) периоде на покрытие убытков, может быть перенесена на

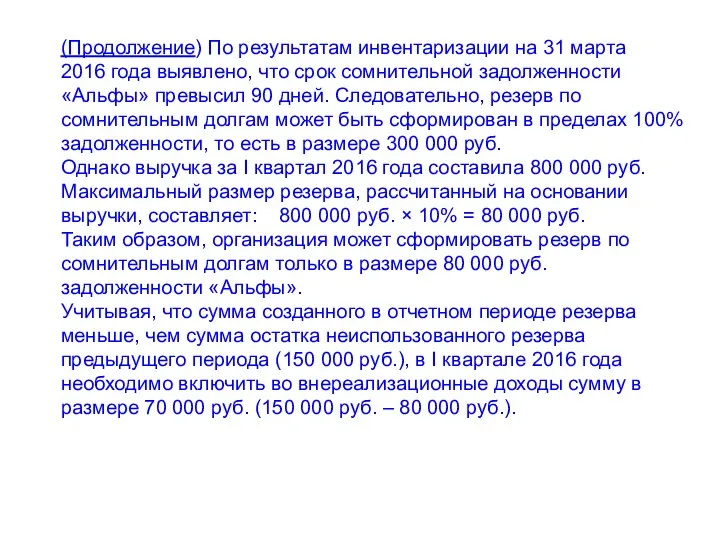

- 93. (Продолжение) По результатам инвентаризации на 31 марта 2016 года выявлено, что срок сомнительной задолженности «Альфы» превысил

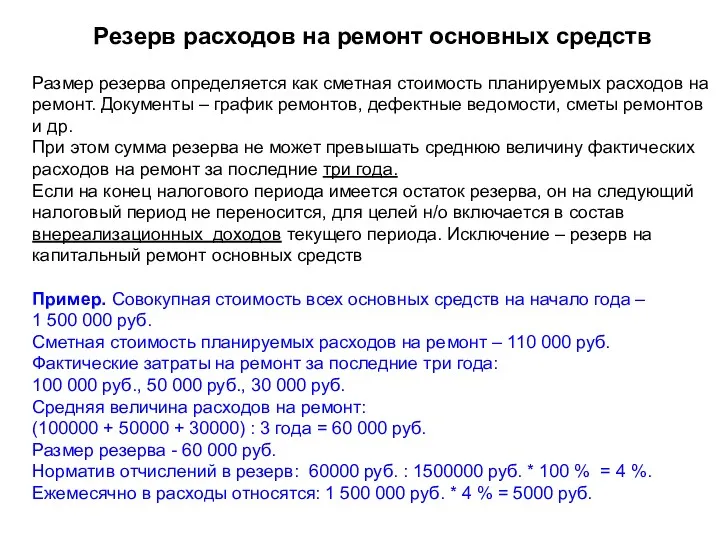

- 94. Резерв расходов на ремонт основных средств Размер резерва определяется как сметная стоимость планируемых расходов на ремонт.

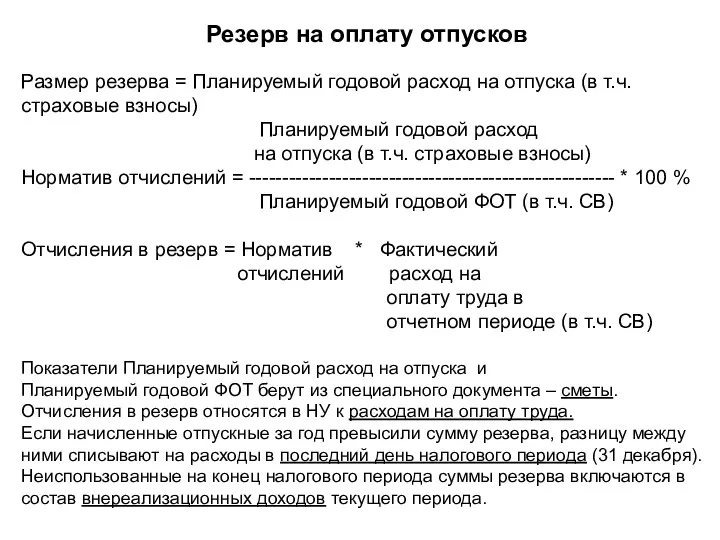

- 95. Резерв на оплату отпусков Размер резерва = Планируемый годовой расход на отпуска (в т.ч. страховые взносы)

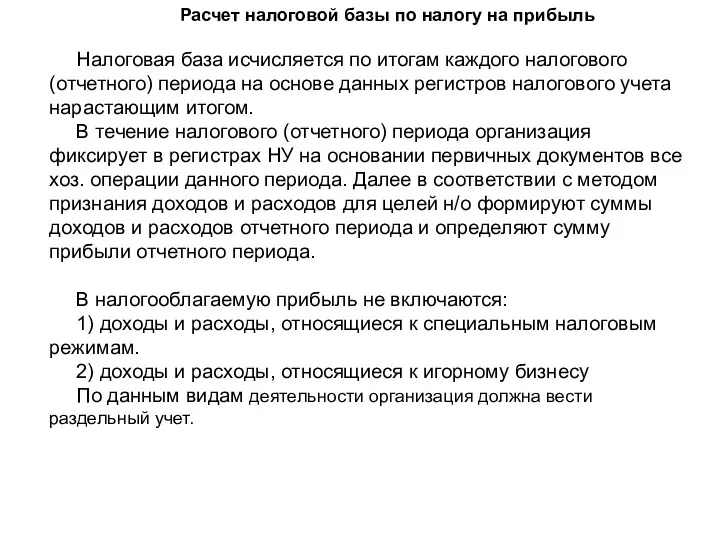

- 96. Расчет налоговой базы по налогу на прибыль Налоговая база исчисляется по итогам каждого налогового (отчетного) периода

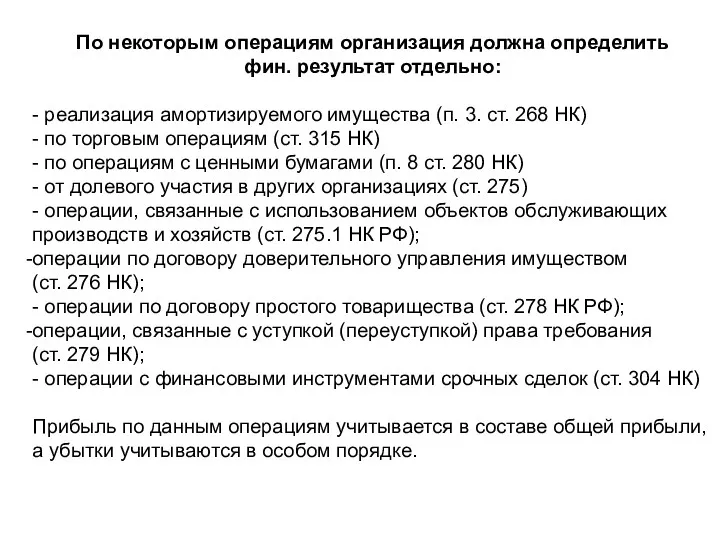

- 97. По некоторым операциям организация должна определить фин. результат отдельно: - реализация амортизируемого имущества (п. 3. ст.

- 98. Расчет налоговой базы (НБ): НБ = Доходы от реализации + Внереализ. доходы – Расходы, связанные с

- 99. Расчет налога на прибыль организациями, имеющими обособленные подразделения Обособленным считается любое территориально обособленное подразделение, по месту

- 100. Предусмотрено два варианта определения доли прибыли обособленного подразделении – в зависимости от среднесписочной численности работников (СПЧ)

- 101. Порядок исчисления налога на прибыль бюджетными организациями Бюджетные организации, имеющие доходы от иных источников, в целях

- 102. Учет постоянных и временных разниц Показателем налога на прибыль в БУ является условный расход (или доход,

- 103. Временные разницы возникают в том случае, если доходы (расходы) подлежат признанию как в БУ, так и

- 104. Доход Расход учитывается в НУ в большей сумме учитывается в БУ в большей сумме Возникновение вычитаемой

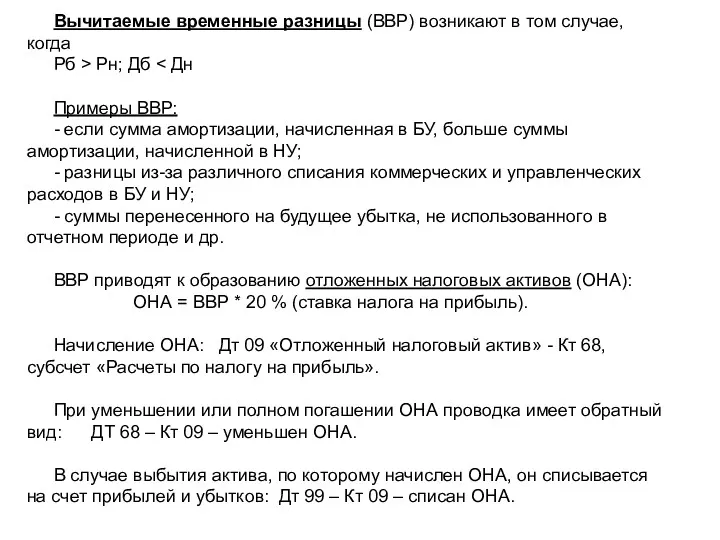

- 105. Вычитаемые временные разницы (ВВР) возникают в том случае, когда Рб > Рн; Дб Примеры ВВР: -

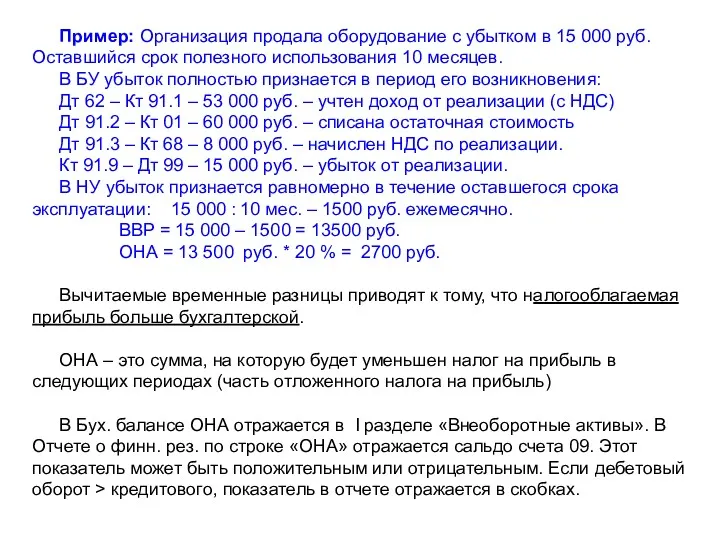

- 106. Пример: Организация продала оборудование с убытком в 15 000 руб. Оставшийся срок полезного использования 10 месяцев.

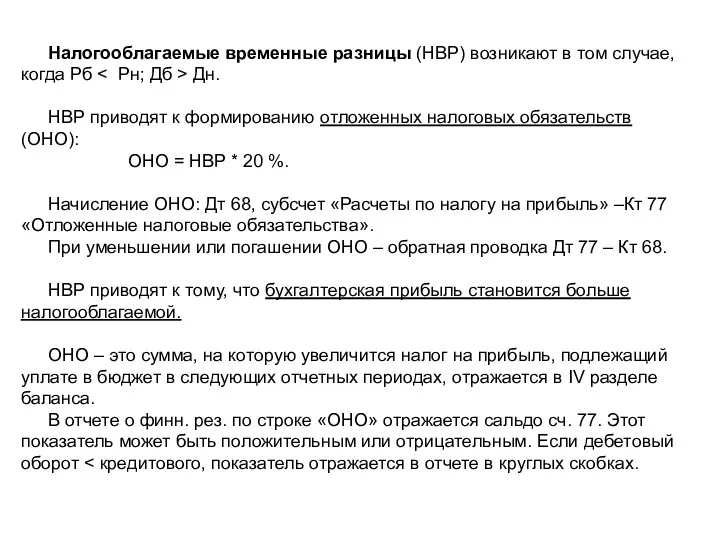

- 107. Налогооблагаемые временные разницы (НВР) возникают в том случае, когда Рб Дн. НВР приводят к формированию отложенных

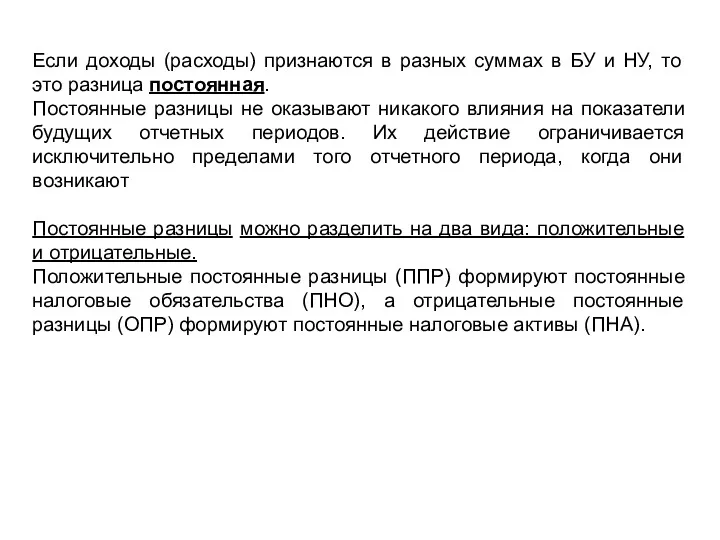

- 108. Если доходы (расходы) признаются в разных суммах в БУ и НУ, то это разница постоянная. Постоянные

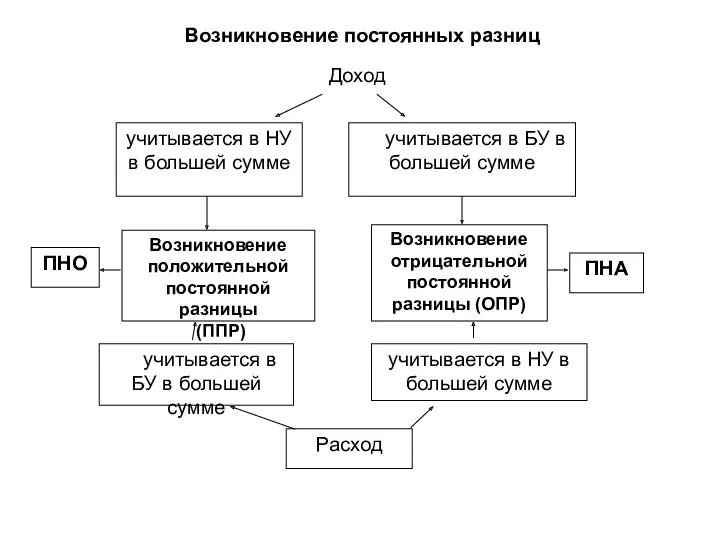

- 109. Расход учитывается в НУ в большей сумме учитывается в БУ в большей сумме Возникновение положительной постоянной

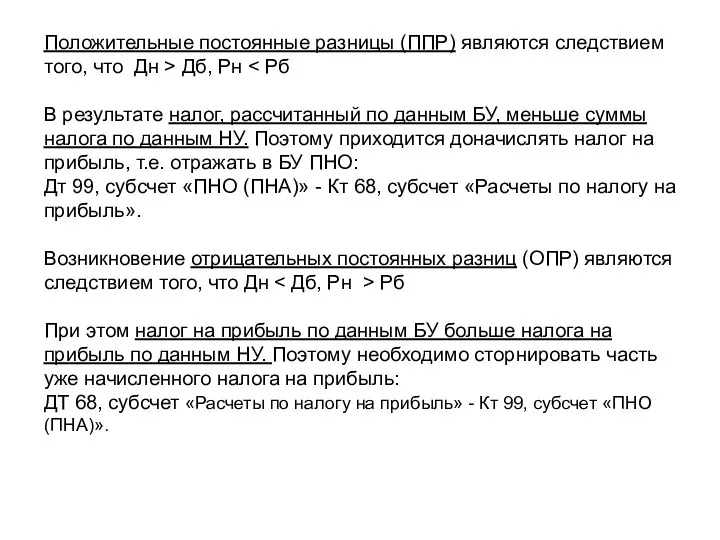

- 110. Положительные постоянные разницы (ППР) являются следствием того, что Дн > Дб, Рн В результате налог, рассчитанный

- 111. Пример: Учредитель передал организации безвозмездно денежные средства в сумме 2 млн. руб. В БУ эта сумма

- 112. Начисление и учет налога на прибыль в бухгалтерском учете Пример За 1 квартал были уплачены авансовые

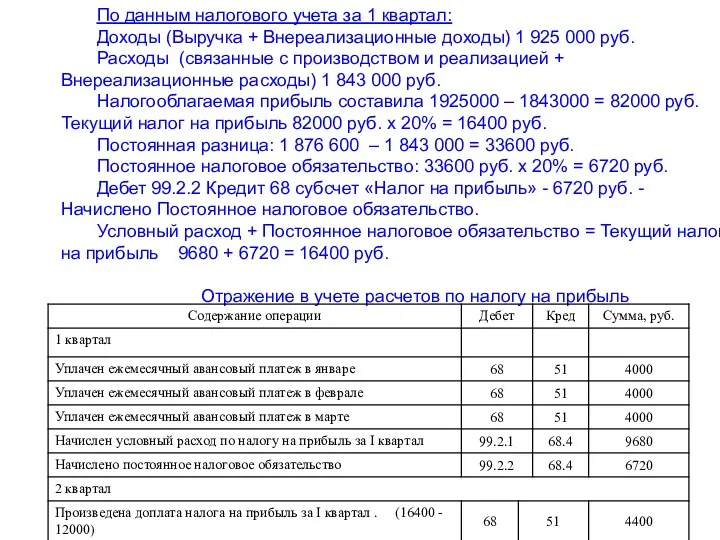

- 113. По данным налогового учета за 1 квартал: Доходы (Выручка + Внереализационные доходы) 1 925 000 руб.

- 115. Скачать презентацию

Налогоплательщики обязаны (ст. 23 п. 1 НК):

1) уплачивать законно установленные

Налогоплательщики обязаны (ст. 23 п. 1 НК):

1) уплачивать законно установленные

Налоговый учет – это система обобщения информации для определения налоговой базы

Налоговый учет – это система обобщения информации для определения налоговой базы

Сбор информации

Регистрация информации

Обобщение информации

Для целей БУ

Для целей НУ

В соответствии с ПБУ

В

Сбор информации

Регистрация информации

Обобщение информации

Для целей БУ

Для целей НУ

В соответствии с ПБУ

В

Различия между видами учета

Различия между видами учета

Сравнительная характеристика правил БУ и НУ

Сравнительная характеристика правил БУ и НУ

Организация и ведение налогового учета

Организации обязаны вести налоговый учет. В налоговом

Организация и ведение налогового учета

Организации обязаны вести налоговый учет. В налоговом

Регистры налогового учета

Регистры налогового учета

Регистр учета доходов текущего периода

Период _____________________

Составил _______________________

Регистр учета доходов текущего периода

Период _____________________

Составил _______________________

Элементы (разделы) учетной политики

Элементы (разделы) учетной политики

Плательщики (п. 1 ст. 246 НК РФ) - организации

Любые организации (коммерческие,

Плательщики (п. 1 ст. 246 НК РФ) - организации

Любые организации (коммерческие,

Объект обложения - прибыль, которую получила организация (ст. 247 НК РФ)

По

Объект обложения - прибыль, которую получила организация (ст. 247 НК РФ)

По

Налоговый период - календарный год

Он состоит из отчетных периодов, по истечении

Налоговый период - календарный год

Он состоит из отчетных периодов, по истечении

Порядок уплаты квартальных авансов

Организации, у которых за предыдущие четыре квартала выручка

Порядок уплаты квартальных авансов

Организации, у которых за предыдущие четыре квартала выручка

гл. 33 «Торговый сбор», в которой закреплено право муниципалитетов вводить на

гл. 33 «Торговый сбор», в которой закреплено право муниципалитетов вводить на

Ставка налога составляет 20%.

Из них: в федеральный бюджет идет 3%,

Ставка налога составляет 20%.

Из них: в федеральный бюджет идет 3%,

Налоговый учет доходов

Для целей обложения налогом на прибыль под доходами понимаются

Налоговый учет доходов

Для целей обложения налогом на прибыль под доходами понимаются

Доходы организации

От реализации (выручка)

Внереализационные

- От реализации товаров (работ, услуг) собственного производства

-

Доходы организации

От реализации (выручка)

Внереализационные

- От реализации товаров (работ, услуг) собственного производства

-

Доходы, не учитываемые при определении налоговой базы:

- авансы, полученные в счет

Доходы, не учитываемые при определении налоговой базы:

- авансы, полученные в счет

Реализация – это переход права собственности на товары (результаты работ или

Реализация – это переход права собственности на товары (результаты работ или

Различия в классификации доходов в БУ и НУ

Различия в классификации доходов в БУ и НУ

В БУ и НУ выручка от реализации товаров (р,у) формируется по-разному.

В БУ и НУ выручка от реализации товаров (р,у) формируется по-разному.

Дата получения доходов

Определяется в целях н/о одним из двух методов (по

Дата получения доходов

Определяется в целях н/о одним из двух методов (по

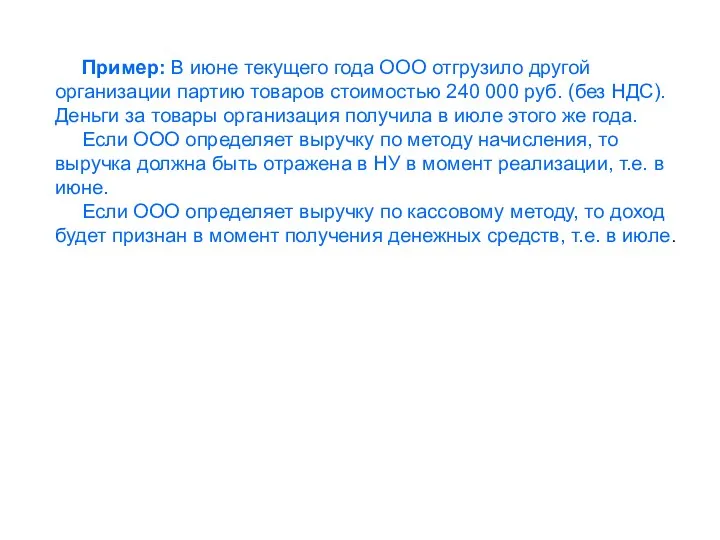

Пример: В июне текущего года ООО отгрузило другой организации партию товаров

Пример: В июне текущего года ООО отгрузило другой организации партию товаров

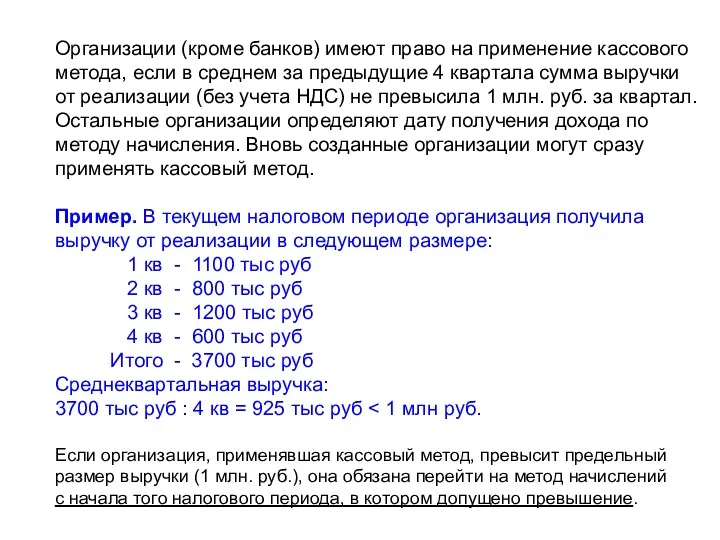

Организации (кроме банков) имеют право на применение кассового метода, если в

Организации (кроме банков) имеют право на применение кассового метода, если в

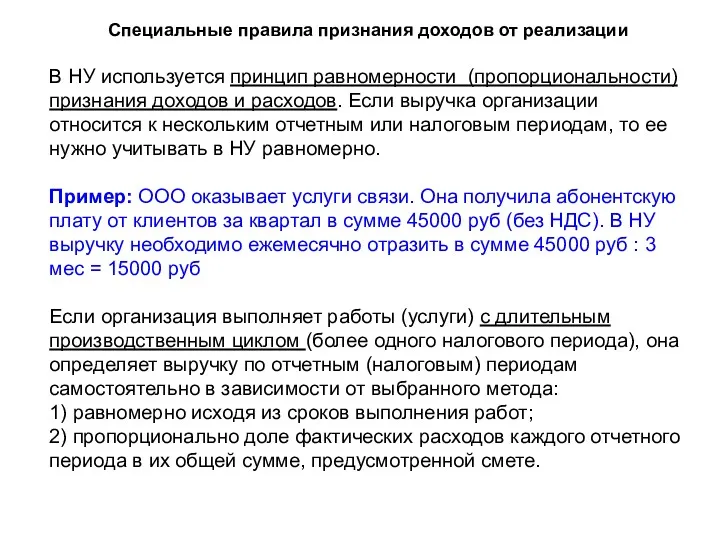

Специальные правила признания доходов от реализации

В НУ используется принцип равномерности (пропорциональности)

Специальные правила признания доходов от реализации

В НУ используется принцип равномерности (пропорциональности)

Пример: ООО «Инженер-проект» создает проектно-сметную документацию для ООО. Договор заключен 1

Пример: ООО «Инженер-проект» создает проектно-сметную документацию для ООО. Договор заключен 1

Учет внереализационных доходов

К внереализационным доходам относятся все иные поступления, не являющиеся

Учет внереализационных доходов

К внереализационным доходам относятся все иные поступления, не являющиеся

Доходы от долевого участия в других организациях (дивиденды)

Организация, выплачивающая дивиденды участникам,

Доходы от долевого участия в других организациях (дивиденды)

Организация, выплачивающая дивиденды участникам,

Налоговая база определяется в зависимости от источника выплаты дивидендов.

Если дивиденд

Налоговая база определяется в зависимости от источника выплаты дивидендов.

Если дивиденд

Налог рассчитывается следующим образом:

1. Сначала рассчитывается общая сумма налога. Для этого

Налог рассчитывается следующим образом:

1. Сначала рассчитывается общая сумма налога. Для этого

Налогообложение доходов в виде штрафов, пеней, полученных за нарушение условий договоров,

Налогообложение доходов в виде штрафов, пеней, полученных за нарушение условий договоров,

Налогообложение страховых возмещений

Сумма страхового возмещения, полученная организацией по договору добровольного

Налогообложение страховых возмещений

Сумма страхового возмещения, полученная организацией по договору добровольного

Безвозмездно полученное имущество (работы, услуги) или имущественные права

Безвозмездно полученное имущество оценивается

Безвозмездно полученное имущество (работы, услуги) или имущественные права

Безвозмездно полученное имущество оценивается

Рыночную стоимость безвозмездно полученных материалов организация вправе будет включить в материальные

Рыночную стоимость безвозмездно полученных материалов организация вправе будет включить в материальные

Н/о доходов в виде процентов, полученных по предоставленным займам

Такие доходы учитываются

Н/о доходов в виде процентов, полученных по предоставленным займам

Такие доходы учитываются

Пример: АО предоставляет ООО 1 апреля заем сроком на 2 года

Пример: АО предоставляет ООО 1 апреля заем сроком на 2 года

Налогообложение российских организаций за рубежом

Это экспортно-импортные операции, создание постоянных представительств, вложения

Налогообложение российских организаций за рубежом

Это экспортно-импортные операции, создание постоянных представительств, вложения

НАЛОГОВЫЙ УЧЕТ РАСХОДОВ

Понятие расходов для целей налогообложения

Для того чтобы расходы можно

НАЛОГОВЫЙ УЧЕТ РАСХОДОВ

Понятие расходов для целей налогообложения

Для того чтобы расходы можно

Некоторые причины признания расходов необоснованными:

- они не привели к получению доходов

Некоторые причины признания расходов необоснованными:

- они не привели к получению доходов

Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое может

Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое может

Вопрос обоснованности и экономической оправданности расходов стал предметом рассмотрения Конституционного Суда

Вопрос обоснованности и экономической оправданности расходов стал предметом рассмотрения Конституционного Суда

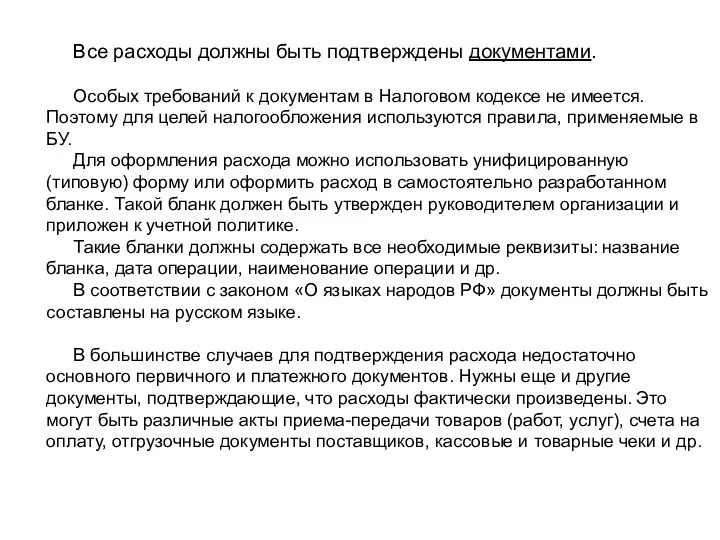

Все расходы должны быть подтверждены документами.

Особых требований к документам в

Все расходы должны быть подтверждены документами.

Особых требований к документам в

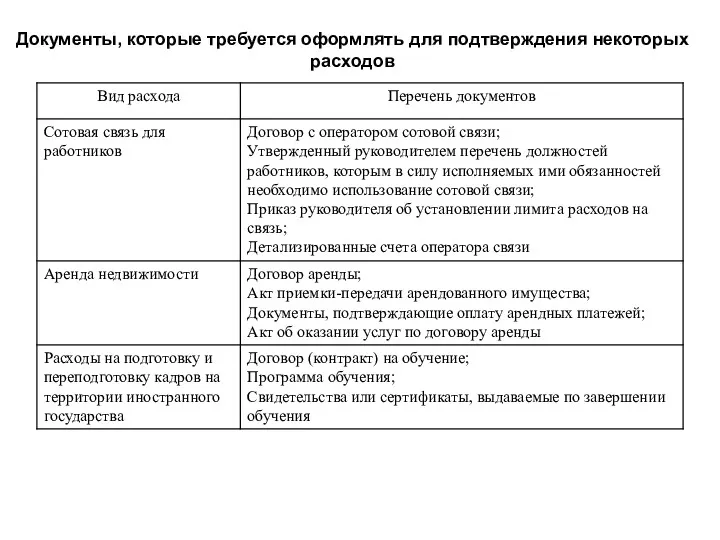

Документы, которые требуется оформлять для подтверждения некоторых расходов

Документы, которые требуется оформлять для подтверждения некоторых расходов

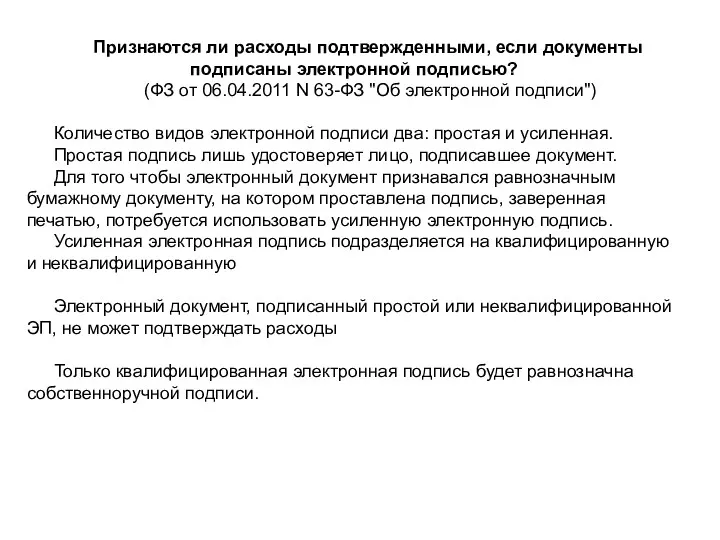

Признаются ли расходы подтвержденными, если документы подписаны электронной подписью?

(ФЗ от

Признаются ли расходы подтвержденными, если документы подписаны электронной подписью?

(ФЗ от

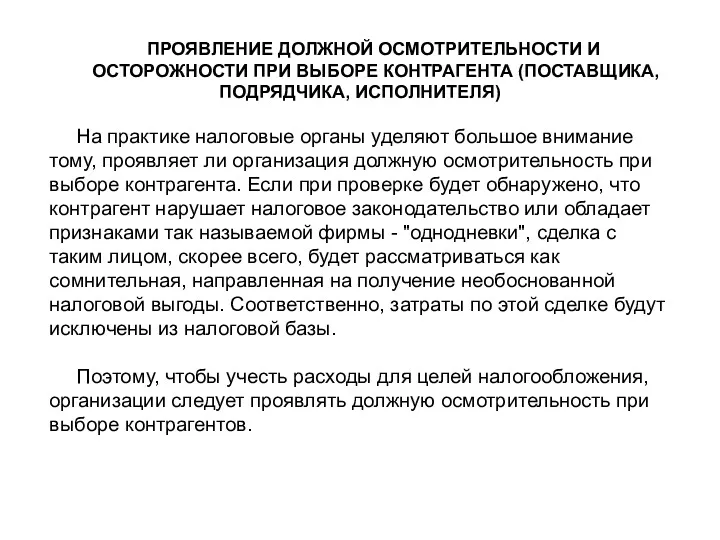

ПРОЯВЛЕНИЕ ДОЛЖНОЙ ОСМОТРИТЕЛЬНОСТИ И

ОСТОРОЖНОСТИ ПРИ ВЫБОРЕ КОНТРАГЕНТА (ПОСТАВЩИКА, ПОДРЯДЧИКА, ИСПОЛНИТЕЛЯ)

На

ПРОЯВЛЕНИЕ ДОЛЖНОЙ ОСМОТРИТЕЛЬНОСТИ И

ОСТОРОЖНОСТИ ПРИ ВЫБОРЕ КОНТРАГЕНТА (ПОСТАВЩИКА, ПОДРЯДЧИКА, ИСПОЛНИТЕЛЯ)

На

Какие действия целесообразно предпринять, чтобы проявить должную осмотрительность при выборе контрагента:

Какие действия целесообразно предпринять, чтобы проявить должную осмотрительность при выборе контрагента:

Расходы

учитываемые в целях н/о

не учитываемые в целях н/о

связанные с производством и

Расходы

учитываемые в целях н/о

не учитываемые в целях н/о

связанные с производством и

Внереализационные расходы:

1. Расходы в виде процентов по кредитам

2. Отрицательная курсовая разница

3.

Внереализационные расходы:

1. Расходы в виде процентов по кредитам

2. Отрицательная курсовая разница

3.

Нормируемые расходы

Нормируемые расходы

Расходы, не учитываемые в целях н/о:

1. Суммы выплачиваемых дивидендов

2. Штрафы, пени

Расходы, не учитываемые в целях н/о:

1. Суммы выплачиваемых дивидендов

2. Штрафы, пени

Различия в классификации расходов в БУ и НУ

Различия в классификации расходов в БУ и НУ

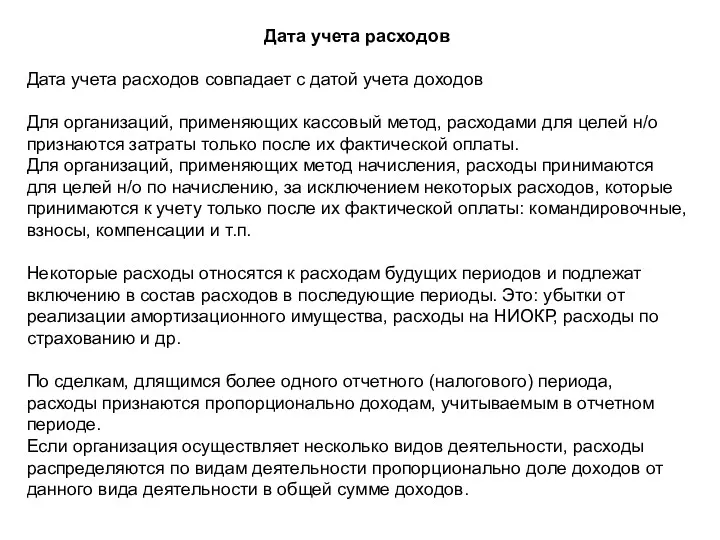

Дата учета расходов

Дата учета расходов совпадает с датой учета доходов

Для

Дата учета расходов

Дата учета расходов совпадает с датой учета доходов

Для

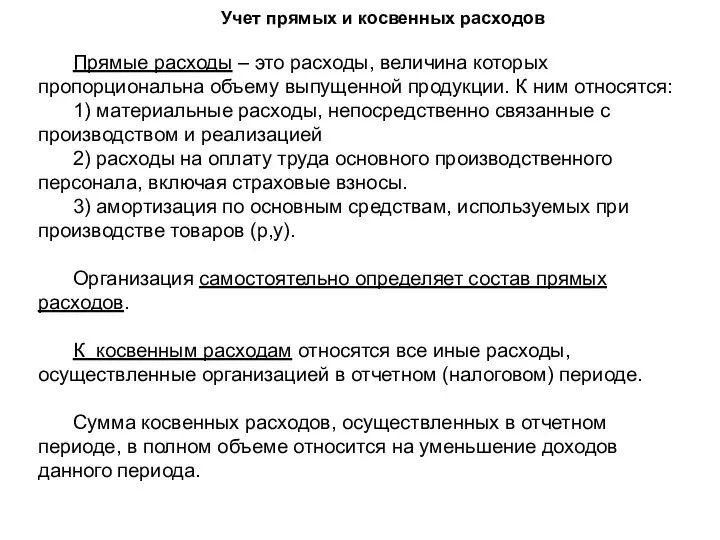

Учет прямых и косвенных расходов

Прямые расходы – это расходы, величина которых

Учет прямых и косвенных расходов

Прямые расходы – это расходы, величина которых

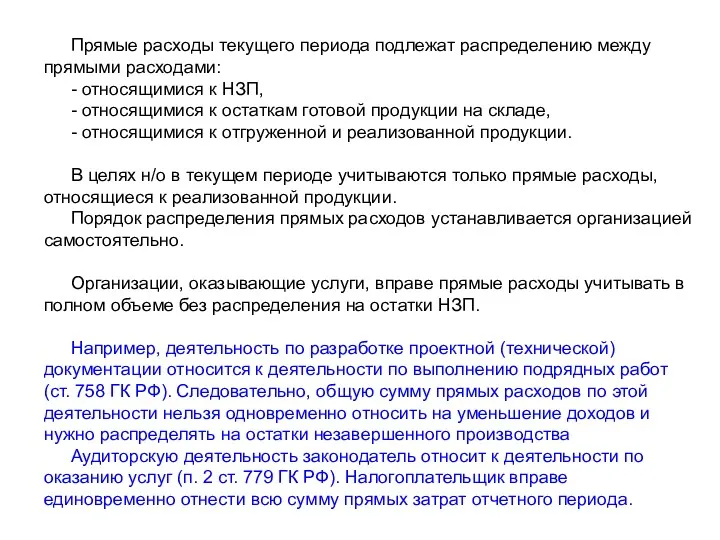

Прямые расходы текущего периода подлежат распределению между прямыми расходами:

- относящимися

Прямые расходы текущего периода подлежат распределению между прямыми расходами:

- относящимися

Пример. Организация производит и реализует хлебобулочные изделия. По истечении срока реализации

Пример. Организация производит и реализует хлебобулочные изделия. По истечении срока реализации

Сравнение правил учета прямых и косвенных расходов в БУ и НУ

Сравнение правил учета прямых и косвенных расходов в БУ и НУ

Состав материальных расходов:

1. Затраты сырья и материалов (основные материалы)

2. Затраты на

1. Затраты сырья и материалов (основные материалы)

2. Затраты на

Если стоимость объекта меньше 100 000 руб., то на него не начисляют

Если стоимость объекта меньше 100 000 руб., то на него не начисляют

Пример. Организация приобрела 15 комплектов спецодежды стоимостью 3 тысяч рублей за

Пример. Организация приобрела 15 комплектов спецодежды стоимостью 3 тысяч рублей за

Методы оценки материалов при приобретении

1) Стоимость материальных запасов при приобретении

Методы оценки материалов при приобретении

1) Стоимость материальных запасов при приобретении

Пример. В январе ООО «Железная дорога» произвела ремонт вагонов. В результате

Пример. В январе ООО «Железная дорога» произвела ремонт вагонов. В результате

При списании материалов на производство или на продажу они оцениваются одним

При списании материалов на производство или на продажу они оцениваются одним

Расходы на оплату труда (ст. 255 НК)

1. Начисленная зарплата, в т.ч.

Расходы на оплату труда (ст. 255 НК)

1. Начисленная зарплата, в т.ч.

Критерии амортизируемого имущества:

- принадлежит организации на праве собственности

- используется для извлечения

Критерии амортизируемого имущества:

- принадлежит организации на праве собственности

- используется для извлечения

Формирование первоначальной стоимости основных средств

1) В первоначальную стоимость купленных основных

Формирование первоначальной стоимости основных средств

1) В первоначальную стоимость купленных основных

Сравнительная характеристика правил формирования первоначальной стоимости основных средств

Сравнительная характеристика правил формирования первоначальной стоимости основных средств

Изменение первоначальной стоимости основных средств проводится в случаях: модернизации, реконструкции, достройки

Изменение первоначальной стоимости основных средств проводится в случаях: модернизации, реконструкции, достройки

Амортизационные группы

1 группа – основные средства со СПИ от 1 до

Амортизационные группы

1 группа – основные средства со СПИ от 1 до

Существует два метода начисления амортизации: линейный

нелинейный

Метод начисления амортизации выбирается не

Существует два метода начисления амортизации: линейный

нелинейный

Метод начисления амортизации выбирается не

Начисление амортизации линейным методом:

1

Норма амортизации (%) = -------------------------

СПИ (в

Начисление амортизации линейным методом:

1

Норма амортизации (%) = -------------------------

СПИ (в

Начисление амортизации нелинейным методом:

Нормы амортизации (в %):

1 группа – 14,3 %

Начисление амортизации нелинейным методом:

Нормы амортизации (в %):

1 группа – 14,3 %

Повышающие коэффициенты к нормам амортизации:

Для основных средств, используемых в условиях агрессивной

Повышающие коэффициенты к нормам амортизации:

Для основных средств, используемых в условиях агрессивной

К прочим расходам относятся затраты (ст. 264 НК РФ):

1) Аренда имущества

2)

К прочим расходам относятся затраты (ст. 264 НК РФ):

1) Аренда имущества

2)

Внереализационные расходы (ст. 265 НК)

В состав внереализационных расходов включаются обоснованные затраты

Внереализационные расходы (ст. 265 НК)

В состав внереализационных расходов включаются обоснованные затраты

Учет процентов по полученным кредитам и иным долговым

обязательствам (ст. 269 НК)

К

Учет процентов по полученным кредитам и иным долговым

обязательствам (ст. 269 НК)

К

Все долговые обязательства условно подразделены на:

1. Сделки, не признаваемые контролируемыми - в этом

Все долговые обязательства условно подразделены на:

1. Сделки, не признаваемые контролируемыми - в этом

Налоговый учет убытков

Списание безнадежной дебиторской задолженности

Убытки от недостач

Убытки от

Налоговый учет убытков

Списание безнадежной дебиторской задолженности

Убытки от недостач

Убытки от

Списание безнадежной дебиторской задолженности

Дебит. задолженность возникает, если покупатель товаров (работ, услуг)

Списание безнадежной дебиторской задолженности

Дебит. задолженность возникает, если покупатель товаров (работ, услуг)

Убытки от недостач (ст. 265 п.2 НК)

Учитываются в пределах норм естественной

Убытки от недостач (ст. 265 п.2 НК)

Учитываются в пределах норм естественной

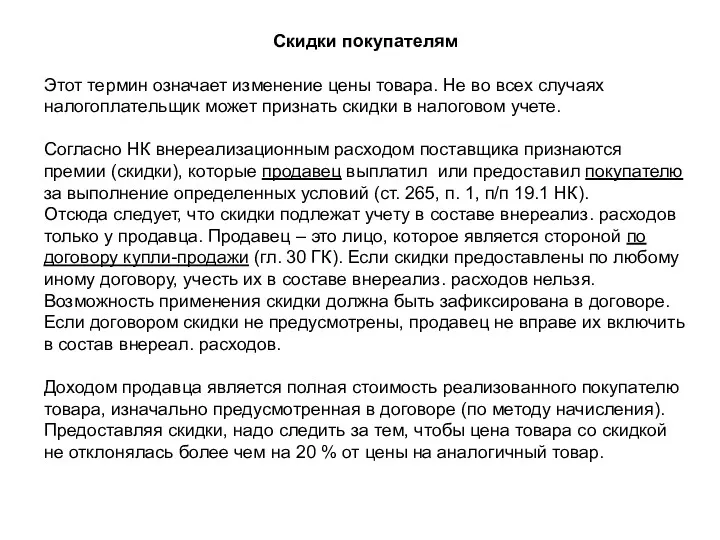

Скидки покупателям

Этот термин означает изменение цены товара. Не во всех

Скидки покупателям

Этот термин означает изменение цены товара. Не во всех

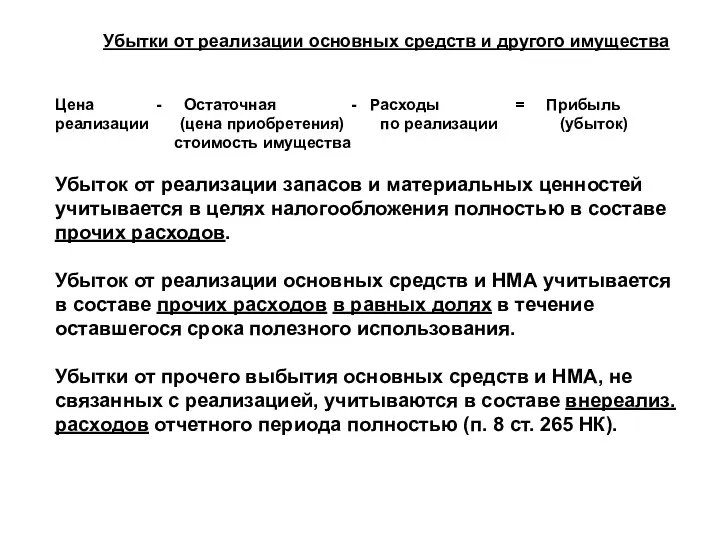

Убытки от реализации основных средств и другого имущества

Цена - Остаточная

Убытки от реализации основных средств и другого имущества

Цена - Остаточная

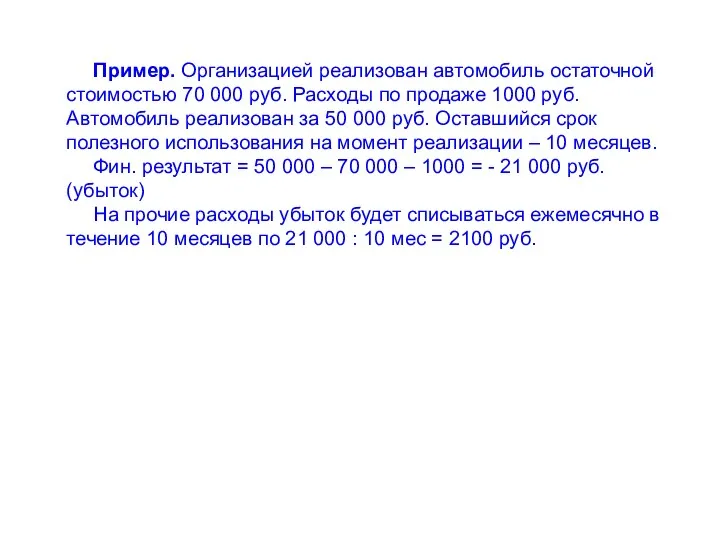

Пример. Организацией реализован автомобиль остаточной стоимостью 70 000 руб. Расходы по

Пример. Организацией реализован автомобиль остаточной стоимостью 70 000 руб. Расходы по

Убытки от уступки права требования долга

Признание убытка для целей н/о

Убытки от уступки права требования долга

Признание убытка для целей н/о

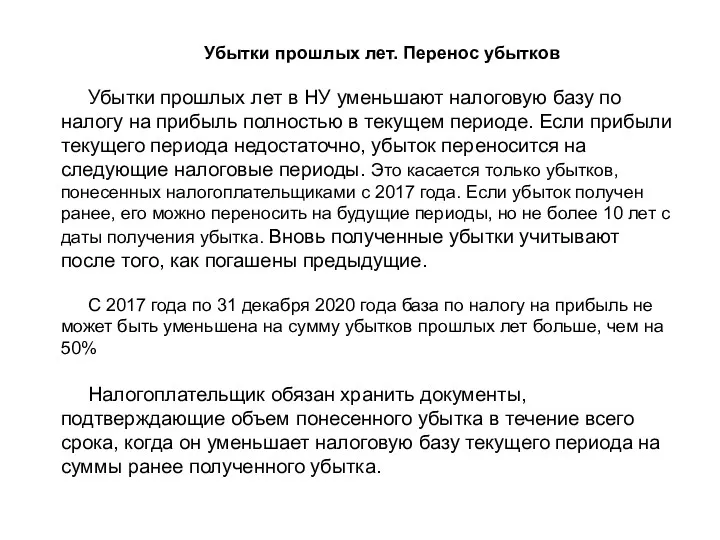

Убытки прошлых лет. Перенос убытков

Убытки прошлых лет в НУ уменьшают налоговую

Убытки прошлых лет. Перенос убытков

Убытки прошлых лет в НУ уменьшают налоговую

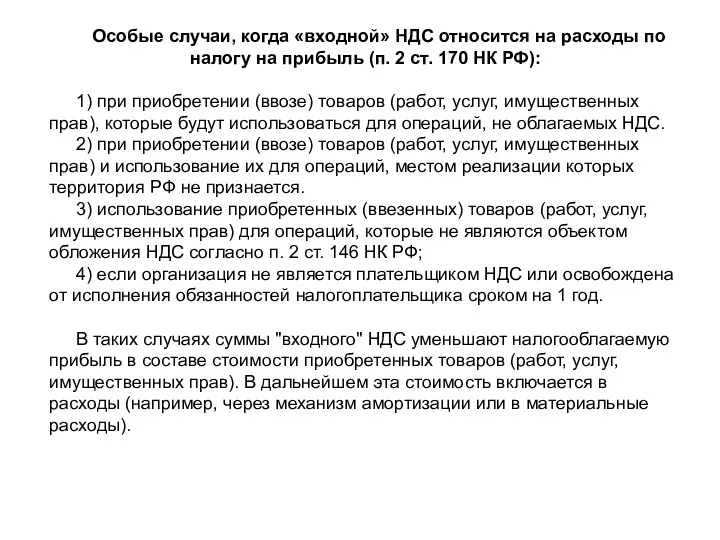

Особые случаи, когда «входной» НДС относится на расходы по налогу на

Особые случаи, когда «входной» НДС относится на расходы по налогу на

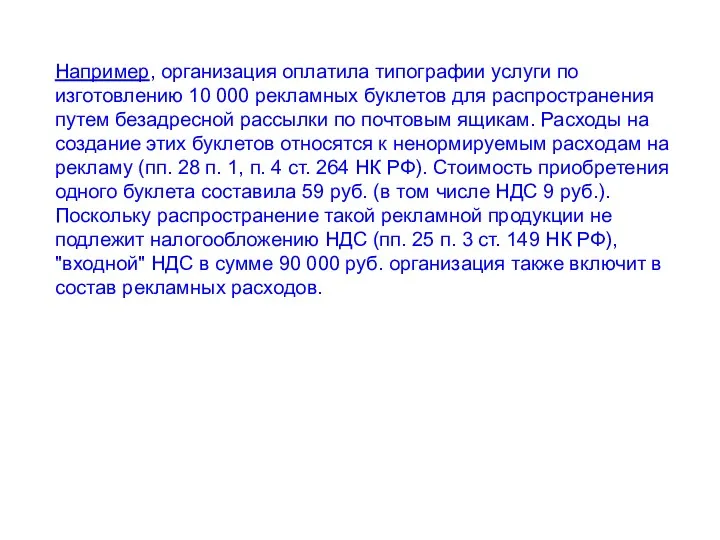

Например, организация оплатила типографии услуги по изготовлению 10 000 рекламных буклетов

Например, организация оплатила типографии услуги по изготовлению 10 000 рекламных буклетов

В отдельных случаях "входной" НДС включается в состав прочих расходов, связанных

В отдельных случаях "входной" НДС включается в состав прочих расходов, связанных

Учет резервов

Некоторые расходы организаций требуют больших затрат. Если их включать в

Учет резервов

Некоторые расходы организаций требуют больших затрат. Если их включать в

Резерв по сомнительным долгам

по задолженности со сроком возникновения свыше 90

Резерв по сомнительным долгам

по задолженности со сроком возникновения свыше 90

Сумма резерва, не полностью использованная в отчетном (налоговом) периоде на покрытие

Сумма резерва, не полностью использованная в отчетном (налоговом) периоде на покрытие

(Продолжение) По результатам инвентаризации на 31 марта 2016 года выявлено, что срок сомнительной

(Продолжение) По результатам инвентаризации на 31 марта 2016 года выявлено, что срок сомнительной

Резерв расходов на ремонт основных средств

Размер резерва определяется как сметная стоимость

Резерв расходов на ремонт основных средств

Размер резерва определяется как сметная стоимость

Резерв на оплату отпусков

Размер резерва = Планируемый годовой расход на отпуска

Резерв на оплату отпусков

Размер резерва = Планируемый годовой расход на отпуска

Расчет налоговой базы по налогу на прибыль

Налоговая база исчисляется по

Расчет налоговой базы по налогу на прибыль

Налоговая база исчисляется по

По некоторым операциям организация должна определить

фин. результат отдельно:

- реализация амортизируемого

По некоторым операциям организация должна определить

фин. результат отдельно:

- реализация амортизируемого

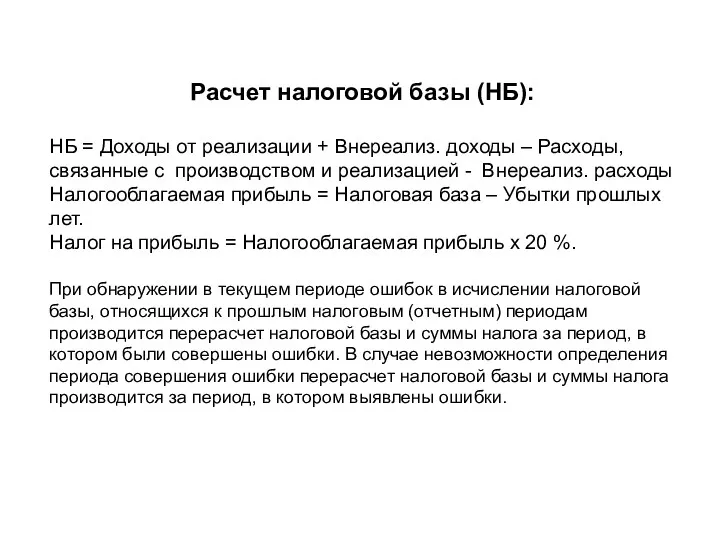

Расчет налоговой базы (НБ):

НБ = Доходы от реализации + Внереализ. доходы

Расчет налоговой базы (НБ):

НБ = Доходы от реализации + Внереализ. доходы

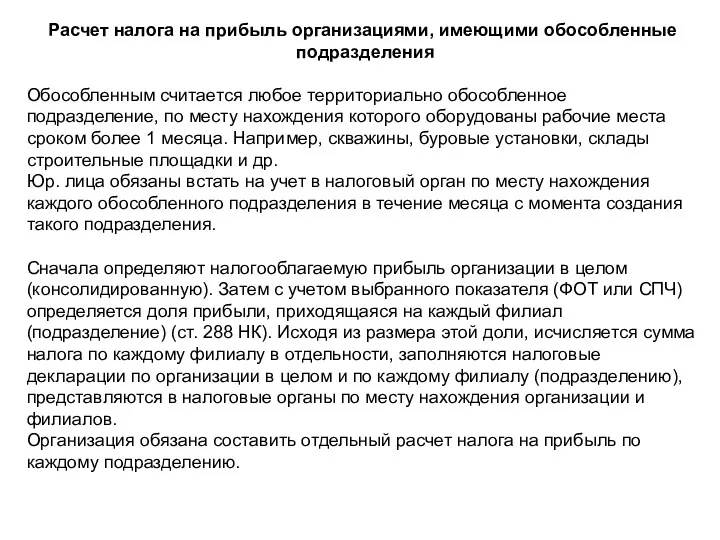

Расчет налога на прибыль организациями, имеющими обособленные

подразделения

Обособленным считается любое территориально

Расчет налога на прибыль организациями, имеющими обособленные

подразделения

Обособленным считается любое территориально

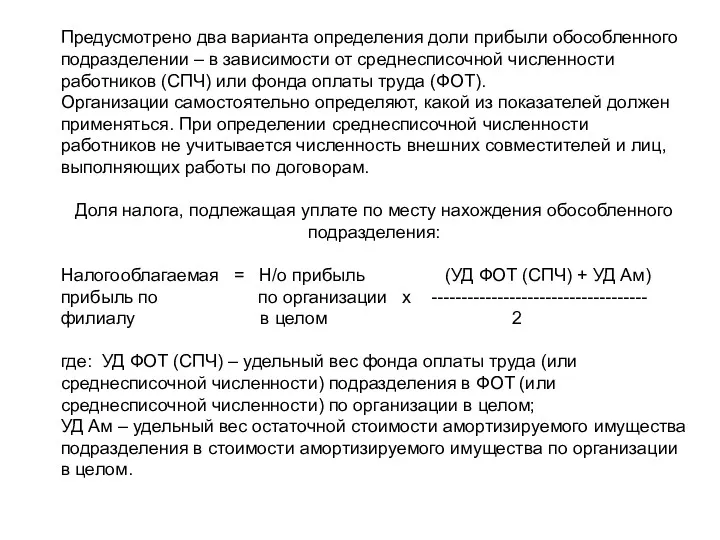

Предусмотрено два варианта определения доли прибыли обособленного подразделении – в зависимости

Предусмотрено два варианта определения доли прибыли обособленного подразделении – в зависимости

Порядок исчисления налога на прибыль бюджетными организациями

Бюджетные организации, имеющие доходы от

Порядок исчисления налога на прибыль бюджетными организациями

Бюджетные организации, имеющие доходы от

Учет постоянных и временных разниц

Показателем налога на прибыль в БУ является

Учет постоянных и временных разниц

Показателем налога на прибыль в БУ является

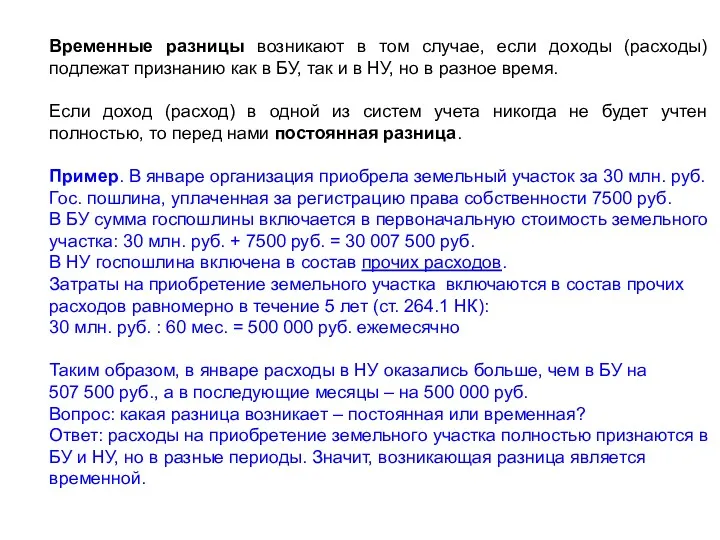

Временные разницы возникают в том случае, если доходы (расходы) подлежат признанию

Временные разницы возникают в том случае, если доходы (расходы) подлежат признанию

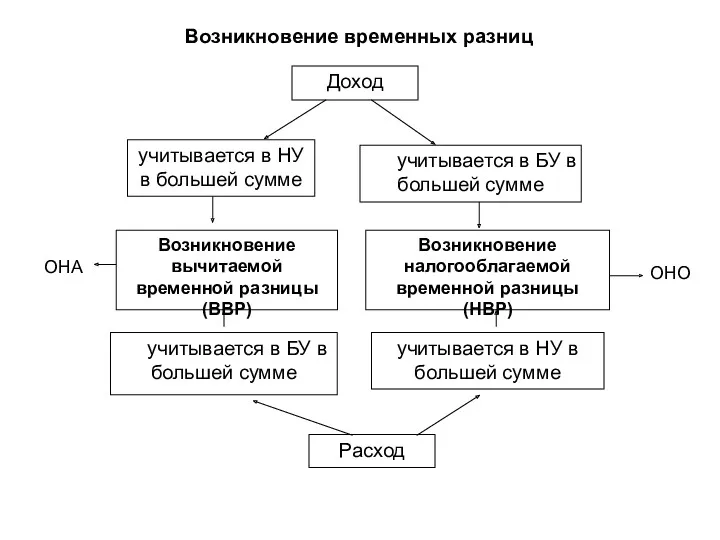

Доход

Расход

учитывается в НУ в большей сумме

учитывается в БУ в большей сумме

Возникновение

Доход

Расход

учитывается в НУ в большей сумме

учитывается в БУ в большей сумме

Возникновение

Вычитаемые временные разницы (ВВР) возникают в том случае, когда

Рб > Рн;

Вычитаемые временные разницы (ВВР) возникают в том случае, когда

Рб > Рн;

Пример: Организация продала оборудование с убытком в 15 000 руб. Оставшийся срок

Пример: Организация продала оборудование с убытком в 15 000 руб. Оставшийся срок

Налогооблагаемые временные разницы (НВР) возникают в том случае, когда Рб <

Налогооблагаемые временные разницы (НВР) возникают в том случае, когда Рб <

Если доходы (расходы) признаются в разных суммах в БУ и НУ,

Если доходы (расходы) признаются в разных суммах в БУ и НУ,

Расход

учитывается в НУ в большей сумме

учитывается в БУ в большей сумме

Возникновение

Расход

учитывается в НУ в большей сумме

учитывается в БУ в большей сумме

Возникновение

Положительные постоянные разницы (ППР) являются следствием того, что Дн > Дб,

Положительные постоянные разницы (ППР) являются следствием того, что Дн > Дб,

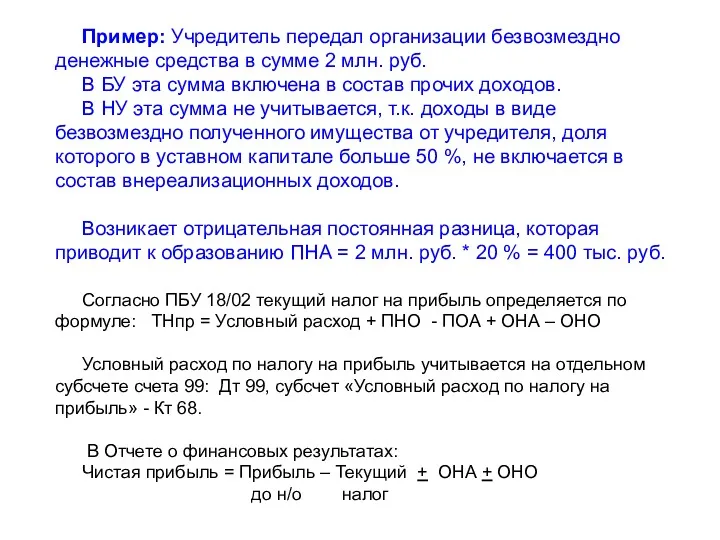

Пример: Учредитель передал организации безвозмездно денежные средства в сумме 2 млн.

Пример: Учредитель передал организации безвозмездно денежные средства в сумме 2 млн.

Начисление и учет налога на прибыль в бухгалтерском учете

Пример

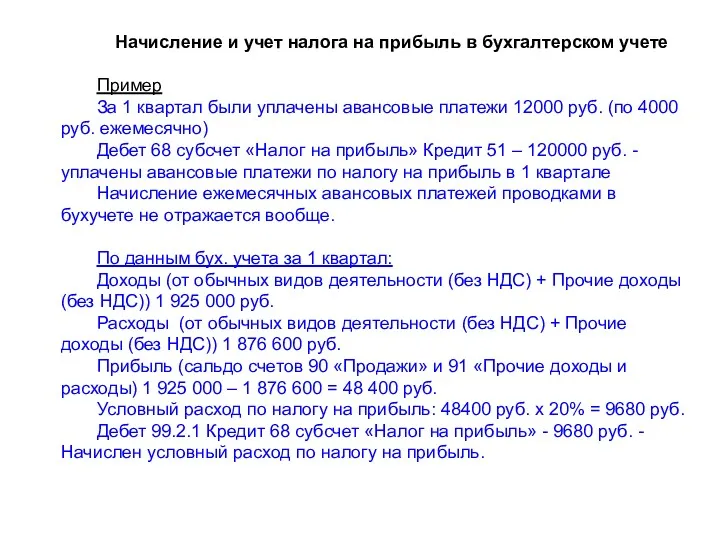

За 1 квартал

Начисление и учет налога на прибыль в бухгалтерском учете

Пример

За 1 квартал

По данным налогового учета за 1 квартал:

Доходы (Выручка + Внереализационные доходы)

По данным налогового учета за 1 квартал:

Доходы (Выручка + Внереализационные доходы)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Объекты государственного финансового контроля

Объекты государственного финансового контроля Организация бухгалтерского учета

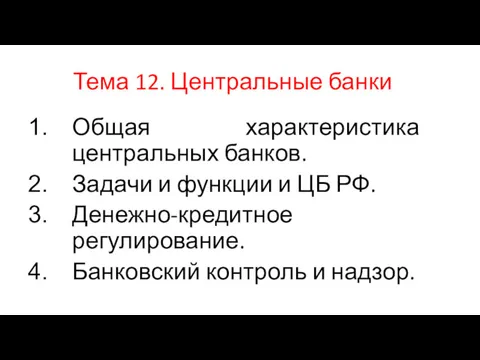

Организация бухгалтерского учета Центральные банки

Центральные банки Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Виды прибыли

Виды прибыли Материальная помощь и стипендии, про которые никто не слышал

Материальная помощь и стипендии, про которые никто не слышал Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Финансовая система

Финансовая система Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Кредиты и резервы

Кредиты и резервы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Основи організації фінансів підприємств

Основи організації фінансів підприємств Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ Сервисы

Сервисы Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Программы страхования транспортных средств для партнеров компании

Программы страхования транспортных средств для партнеров компании Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України Фінансова система Франції

Фінансова система Франції