- Основы налогообложения

Содержание

- 2. Фокус курса: Какие налоги уплачивает бизнес; Как они влияют на экономические и финансовые решения; К каким

- 3. Налогообложение представляет собой метод распределения доходов между гражданами, хозяйствующими субъектами и государством. «В этом мире всё

- 4. Вопросы по теме 1. Экономическая сущность и функции налогов. 2. Элементы налога. 3.Способы уплаты налогов. 4.

- 5. 1. Экономическая сущность и функции налогов и сборов

- 6. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий

- 7. Налоги и сборы служат основным источником доходов государства, которое в свою очередь расходует их на благо

- 8. Периоды развития налогообложения Древний мир - IVтыс. до н.э. - Vв. Средние века – V -

- 9. Древний мир IVтыс. до н.э. - Vв. первые появившиеся налоги носили бессистемный характер; взимались в натуральной

- 10. Средние века V - XVIIвв. большинство налоговых платежей носили нерегулярный характер; развитие косвенного налогообложения; формирование системы

- 11. Новое время XVII - конец XIXв. налоги - основной источник доходной части бюджета государства; соблюдение юридической

- 12. Новейшее время XX - XXIвв. уменьшение количества налогов и большое значение права при их установлении и

- 13. Адам Смит (1723-1790) Один из крупнейших представителей английской классической политической экономии. Сформулированные А.Смитом принципы налогообложения действуют

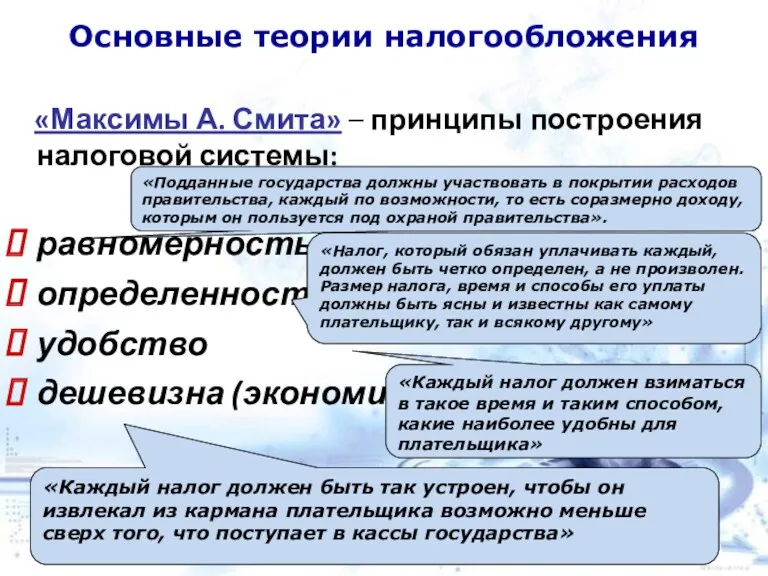

- 14. Основные теории налогообложения «Максимы А. Смита» – принципы построения налоговой системы: равномерность определенность удобство дешевизна (экономии)

- 15. Признаки налога Каждое лицо должно уплачивать законно установленные налоги и сборы Налоги поступают в бюджетный исключительно

- 16. Функции налогов Регулирующая Фискальная Распределительная (социальная) Контрольная

- 17. Регулирующая - состоит в том, что, маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, государство

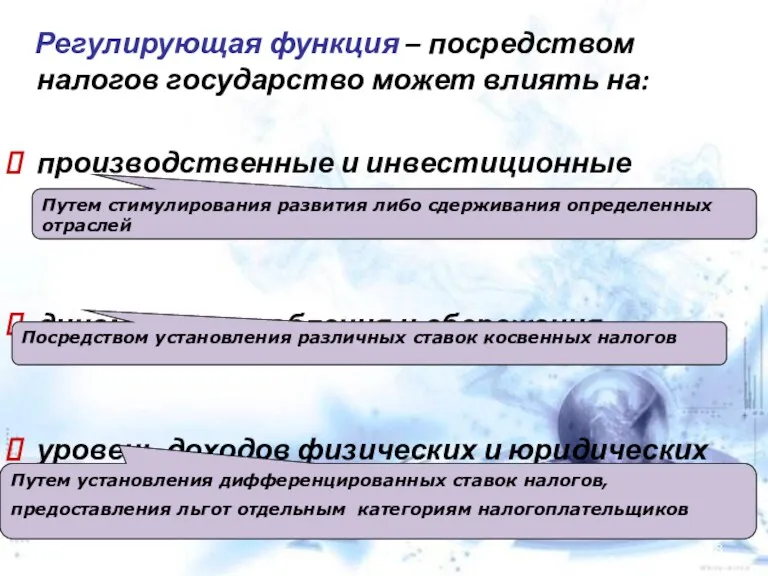

- 18. Регулирующая функция – посредством налогов государство может влиять на: производственные и инвестиционные процессы динамику потребления и

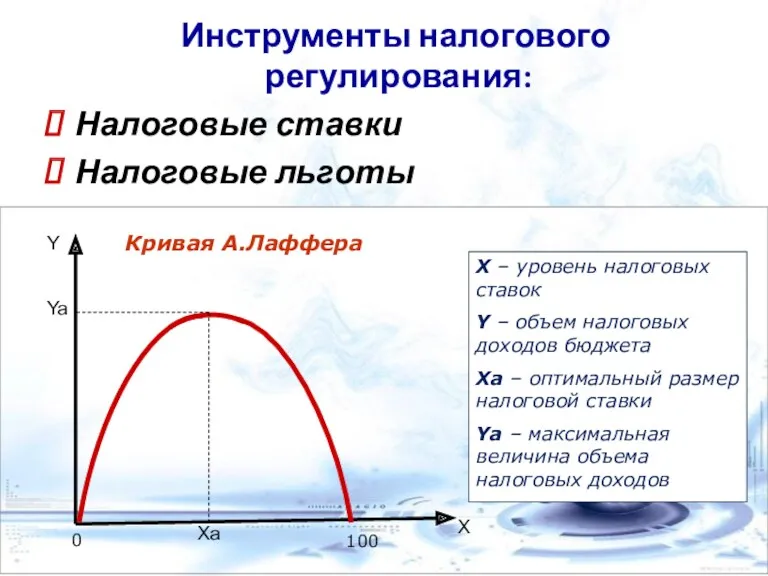

- 19. Инструменты налогового регулирования: Налоговые ставки Налоговые льготы Y Ya Xa X X – уровень налоговых ставок

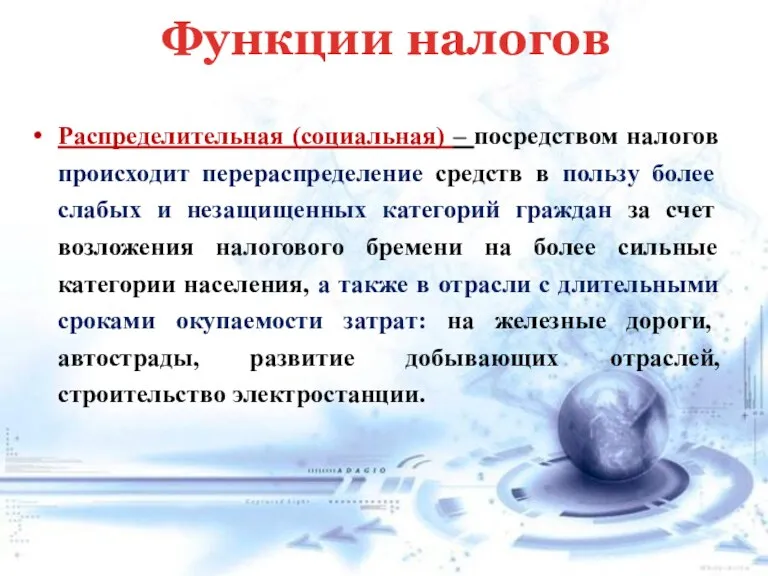

- 20. Распределительная (социальная) – посредством налогов происходит перераспределение средств в пользу более слабых и незащищенных категорий граждан

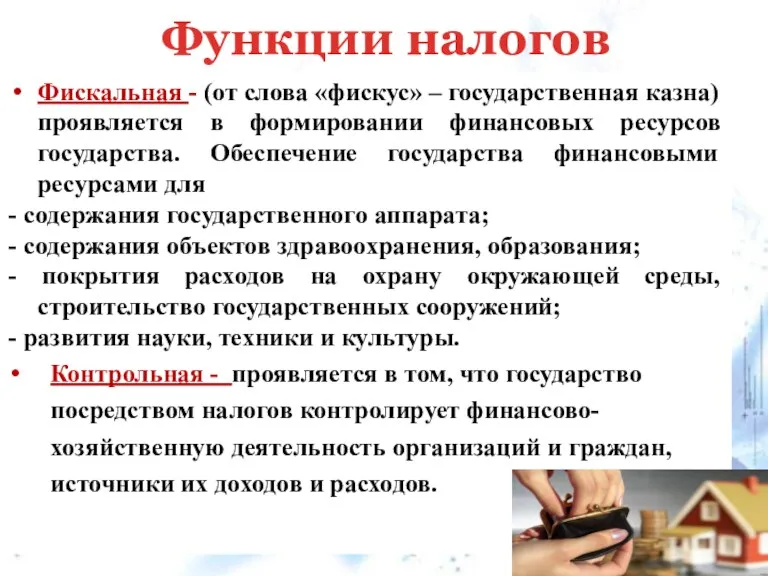

- 21. Фискальная - (от слова «фискус» – государственная казна) проявляется в формировании финансовых ресурсов государства. Обеспечение государства

- 22. 2. Элементы налога

- 23. Принцип определения элементов налога в российском законодательстве: «При установлении налогов должны быть определены все его элементы.

- 24. Элементы налогов Элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными

- 25. Существенные элементы налога

- 26. Существенные элементы налога Лицо, на котором лежит обязанность уплатить налог за счет собствен-ных средств Организации и

- 27. Налоговые льготы – преимущества, предусмотренные законодательством о налогах и сборах и предоставляемые отдельным категориям налогоплательщиков и

- 28. 3. Способы уплаты налогов

- 29. Существуют три основных способа уплаты налогов: 1) на основе декларации; 2) у источника дохода; 3) кадастровый.

- 30. Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах, налоговых льготах, сумм начисленных налогов

- 31. При уплате налога у источника дохода налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до

- 32. При кадастровом способе момент уплаты налога не связан с моментом получения дохода. Кадастр представляет собой реестр,

- 33. 4. Классификация налогов

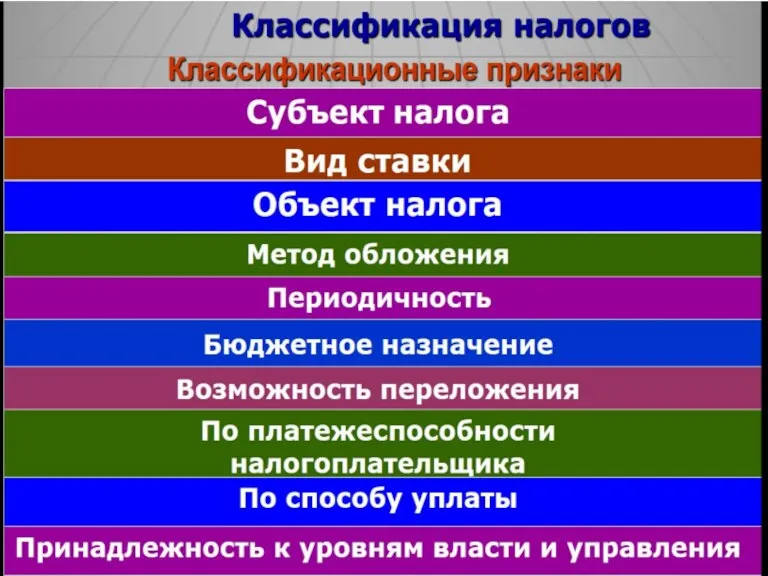

- 35. Классификация налогов Классификационные признаки Субъект налога Объект налога Вид ставки

- 36. Метод обложения Классификация налогов Классификационные признаки Объект налога Вид ставки Равные: для каждого налогоплательщика устанавливается равная

- 37. По способу уплаты Метод обложения Классификация налогов Классификационные признаки Субъект налога Объект налога Вид ставки Периодичность

- 38. Виды налогов Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на

- 39. Виды налогов Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар

- 40. различают налоги: с физических лиц; с юридических лиц; общие. По субъектам уплаты

- 41. По объекту обложения - налоги делятся на налоги с доходов (выручки, прибыли, заработной платы); налоги с

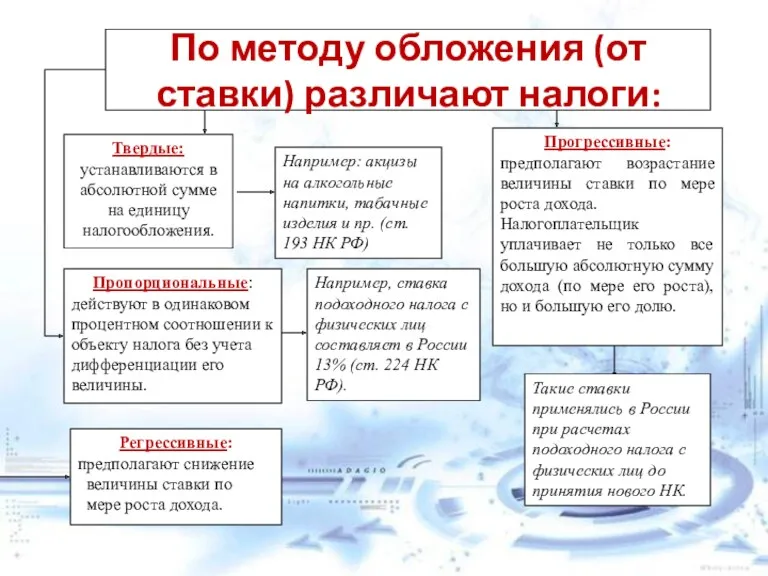

- 42. По методу обложения (от ставки) различают налоги:

- 44. Твердые налоговые ставки Налог с 1 дерева - 1 $ Устанавливаются в абсолютной сумме на единицу

- 45. Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины Пропорциональная ставка Налог

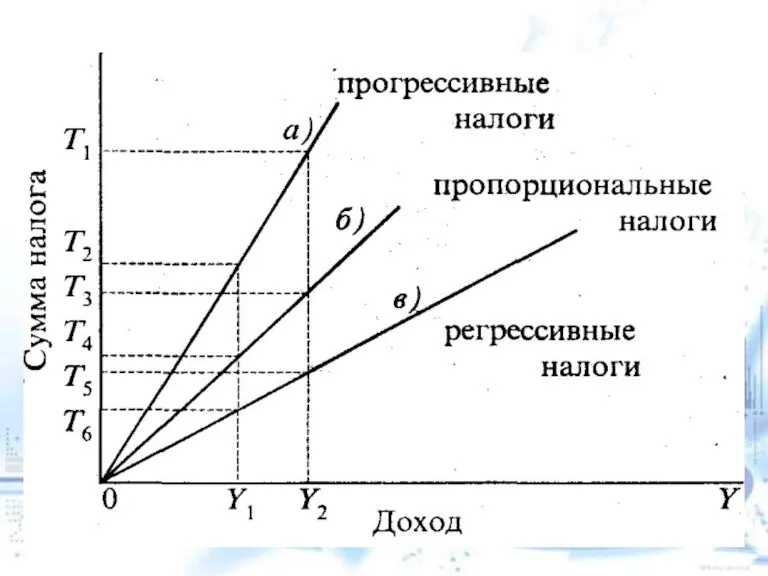

- 46. Регрессивная ставка Предполагает снижение величины ставки по мере роста дохода. 20% 5%

- 47. Предполагает возрастание величины ставки по мере роста дохода. Налогоплательщик уплачивает не только все большую абсолютную сумму

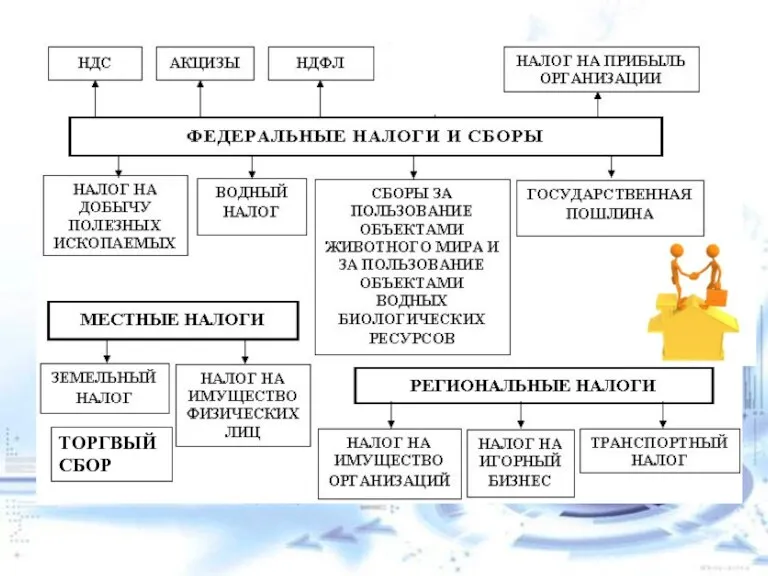

- 48. По принадлежности к уровням управления Федеральные Региональные Местные

- 49. ТОРГВЫЙ СБОР

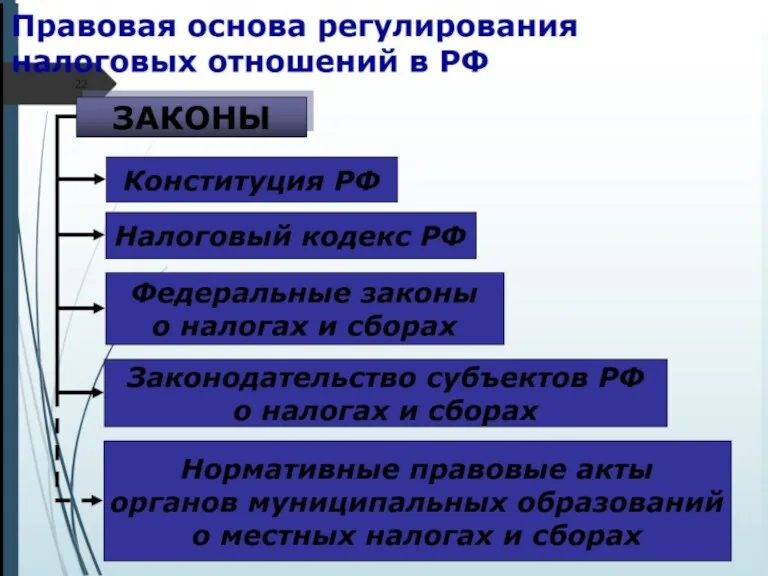

- 50. Порядок взимания налогов определяет Налоговый кодекс Российской Федерации. Налоговый кодекс играет определяющую роль в установлении налогообложения:

- 51. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны

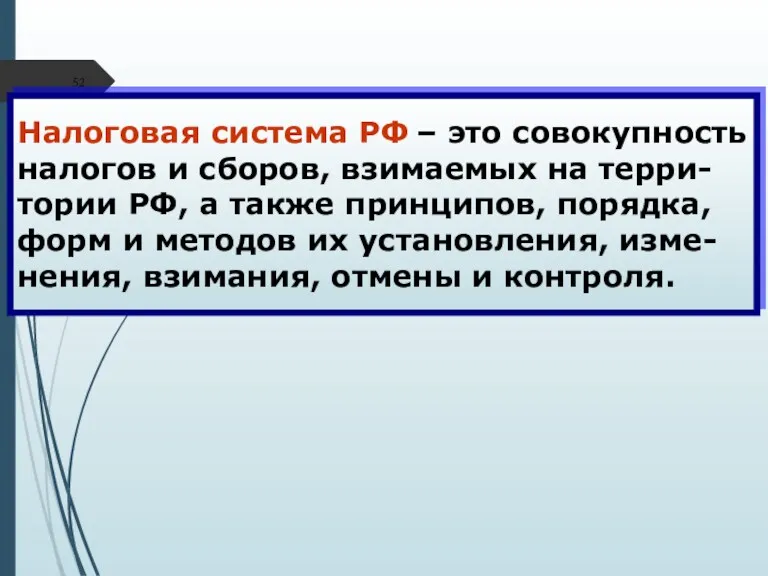

- 52. Налоговая система РФ – это совокупность налогов и сборов, взимаемых на терри- тории РФ, а также

- 54. Налоговая политика государства Задачи налоговой политики: Фискальная Экономическая или регулирующая Контролирующая Налоговая политика государства – система

- 55. Налоговое бремя – удельный вес налогов в ВВП Типы налоговой политики Высокий уровень налогового бремени компенсируется

- 56. Самые необычные налоги в истории https://youtu.be/gkk3oigLiSk

- 58. Скачать презентацию

Фокус курса:

Какие налоги уплачивает бизнес;

Как они влияют на экономические и финансовые

Фокус курса:

Какие налоги уплачивает бизнес;

Как они влияют на экономические и финансовые

Налогообложение

представляет собой метод распределения доходов между гражданами, хозяйствующими субъектами

Налогообложение

представляет собой метод распределения доходов между гражданами, хозяйствующими субъектами

Вопросы по теме

1. Экономическая сущность и функции налогов.

2. Элементы налога.

3.Способы уплаты

Вопросы по теме

1. Экономическая сущность и функции налогов.

2. Элементы налога.

3.Способы уплаты

1. Экономическая сущность и функции налогов и сборов

1. Экономическая сущность и функции налогов и сборов

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата

Налоги и сборы служат основным источником доходов государства, которое в свою

Налоги и сборы служат основным источником доходов государства, которое в свою

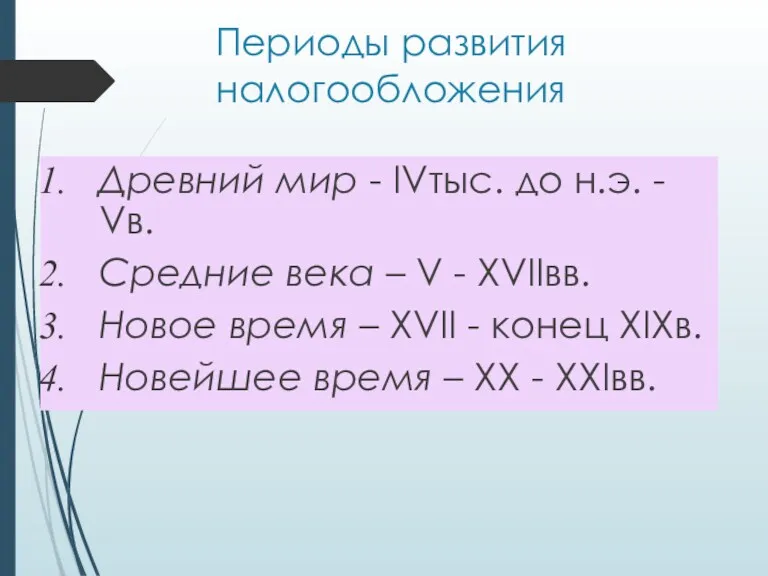

Периоды развития налогообложения

Древний мир - IVтыс. до н.э. - Vв.

Средние

Периоды развития налогообложения

Древний мир - IVтыс. до н.э. - Vв.

Средние

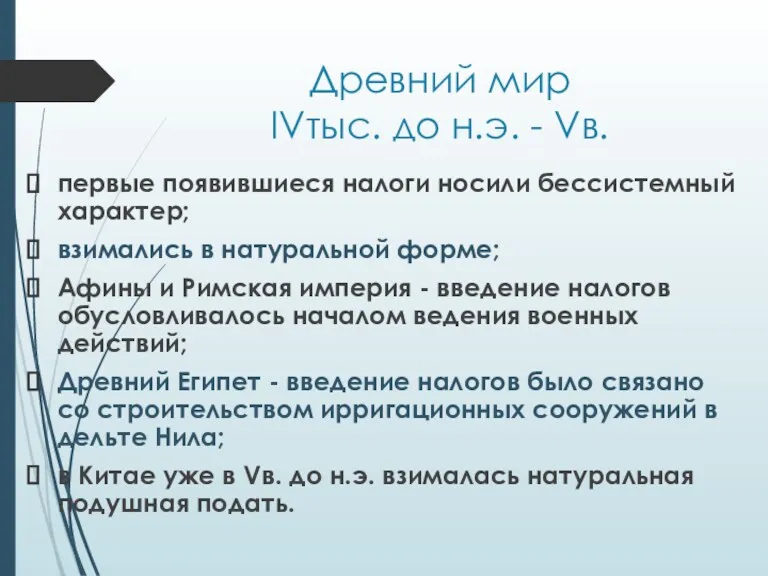

Древний мир

IVтыс. до н.э. - Vв.

первые появившиеся налоги носили бессистемный

Древний мир

IVтыс. до н.э. - Vв.

первые появившиеся налоги носили бессистемный

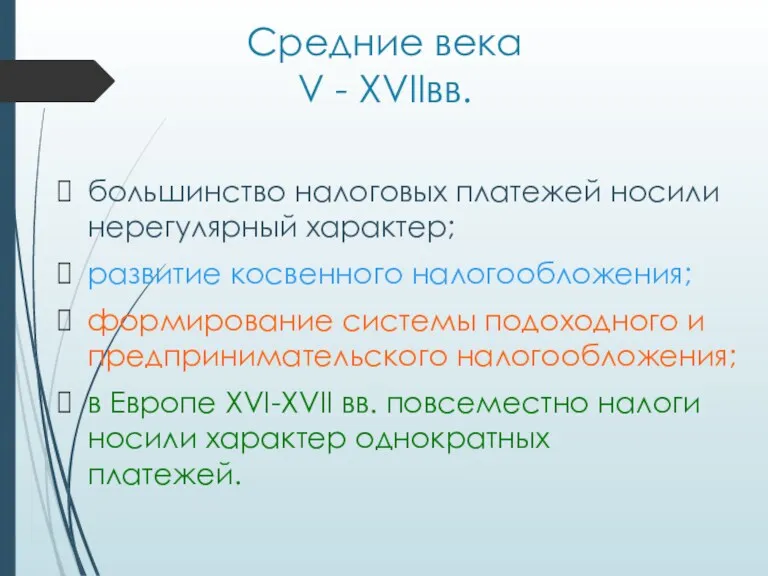

Средние века

V - XVIIвв.

большинство налоговых платежей носили нерегулярный характер;

развитие

Средние века

V - XVIIвв.

большинство налоговых платежей носили нерегулярный характер;

развитие

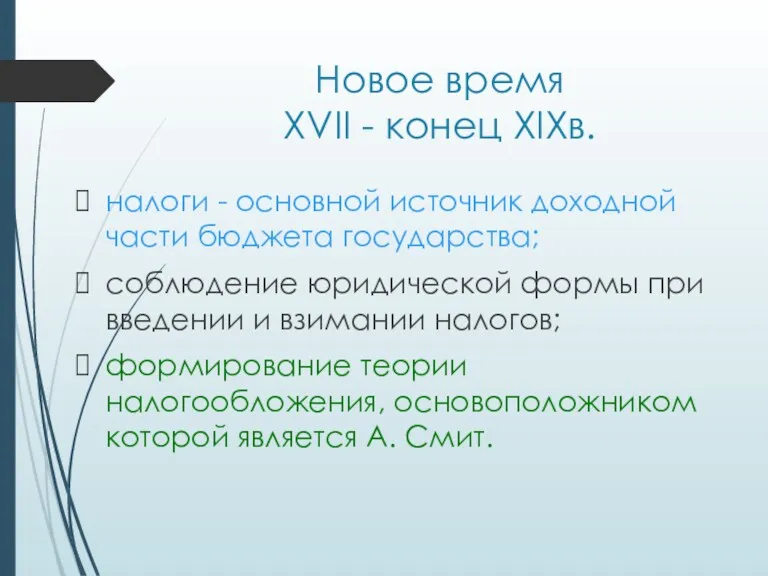

Новое время

XVII - конец XIXв.

налоги - основной источник доходной

части

Новое время

XVII - конец XIXв.

налоги - основной источник доходной части

Новейшее время

XX - XXIвв.

уменьшение количества налогов и большое значение права

Новейшее время

XX - XXIвв.

уменьшение количества налогов и большое значение права

Адам Смит (1723-1790)

Один из крупнейших

представителей английской

классической

политической экономии.

Сформулированные

Адам Смит (1723-1790)

Один из крупнейших

представителей английской

классической

политической экономии.

Сформулированные

Основные теории налогообложения

«Максимы А. Смита» – принципы построения налоговой

Основные теории налогообложения

«Максимы А. Смита» – принципы построения налоговой

Признаки

налога

Каждое лицо должно уплачивать законно установленные налоги и сборы

Налоги

Признаки

налога

Каждое лицо должно уплачивать законно установленные налоги и сборы

Налоги

Функции налогов

Регулирующая

Фискальная

Распределительная (социальная)

Контрольная

Функции налогов

Регулирующая

Фискальная

Распределительная (социальная)

Контрольная

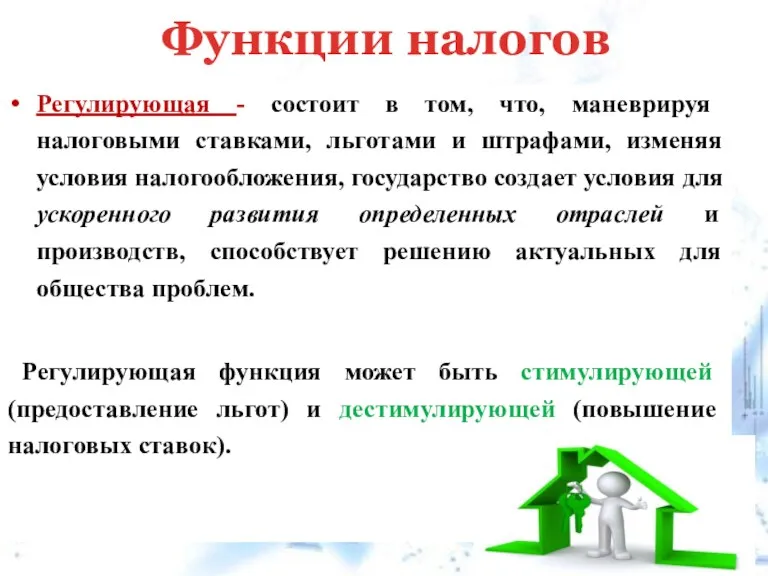

Регулирующая - состоит в том, что, маневрируя налоговыми ставками, льготами и

Регулирующая - состоит в том, что, маневрируя налоговыми ставками, льготами и

Регулирующая функция – посредством налогов государство может влиять на:

производственные и

Регулирующая функция – посредством налогов государство может влиять на:

производственные и

Инструменты налогового регулирования:

Налоговые ставки

Налоговые льготы

Y

Ya

Xa

X

X – уровень налоговых ставок

Y –

Инструменты налогового регулирования:

Налоговые ставки

Налоговые льготы

Y

Ya

Xa

X

X – уровень налоговых ставок

Y –

Распределительная (социальная) – посредством налогов происходит перераспределение средств в пользу более

Распределительная (социальная) – посредством налогов происходит перераспределение средств в пользу более

Фискальная - (от слова «фискус» – государственная казна) проявляется в формировании

Фискальная - (от слова «фискус» – государственная казна) проявляется в формировании

2. Элементы налога

2. Элементы налога

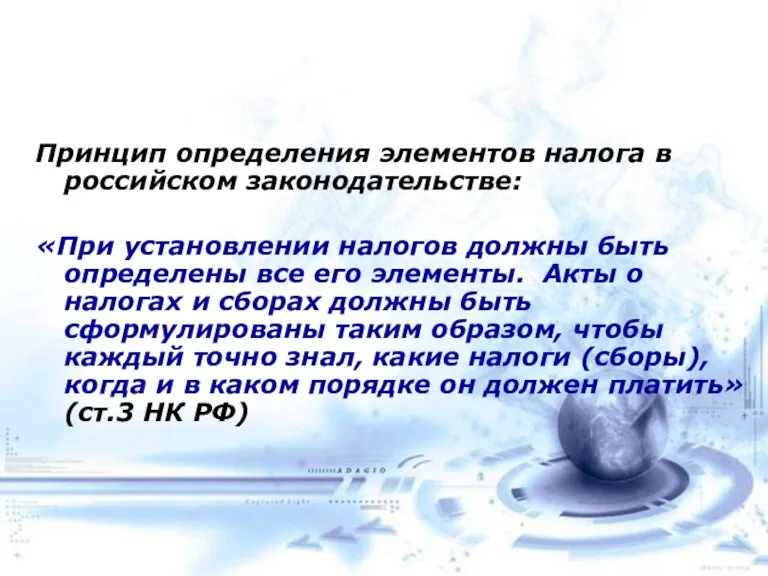

Принцип определения элементов налога в российском законодательстве:

«При установлении налогов должны

Принцип определения элементов налога в российском законодательстве:

«При установлении налогов должны

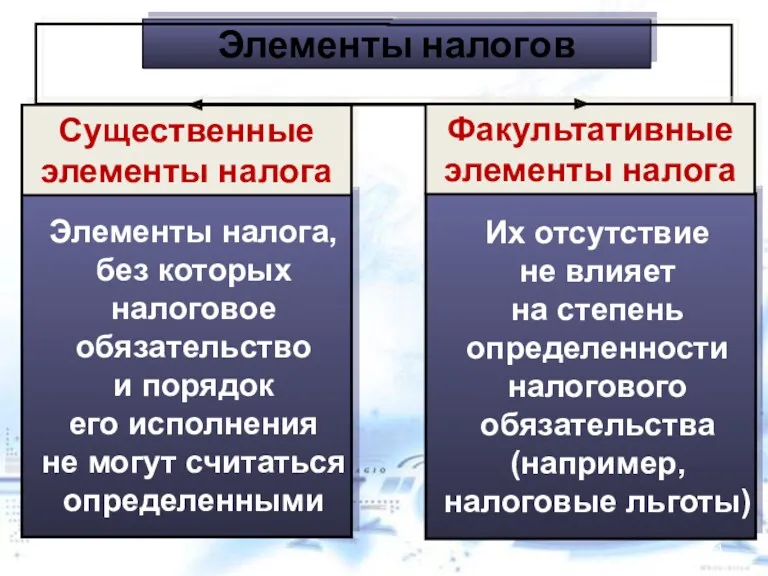

Элементы налогов

Элементы налога,

без которых

налоговое

обязательство

и порядок

его исполнения

не могут считаться

определенными

Их отсутствие

не влияет

на степень

определенности

налогового

обязательства

(например,

налоговые

Элементы налогов

Элементы налога,

без которых

налоговое

обязательство

и порядок

его исполнения

не могут считаться

определенными

Их отсутствие

не влияет

на степень

определенности

налогового

обязательства

(например,

налоговые

Существенные

элементы

налога

Существенные

элементы

налога

Существенные

элементы

налога

Лицо, на котором лежит обязанность уплатить налог за счет собствен-ных средств

Существенные

элементы

налога

Лицо, на котором лежит обязанность уплатить налог за счет собствен-ных средств

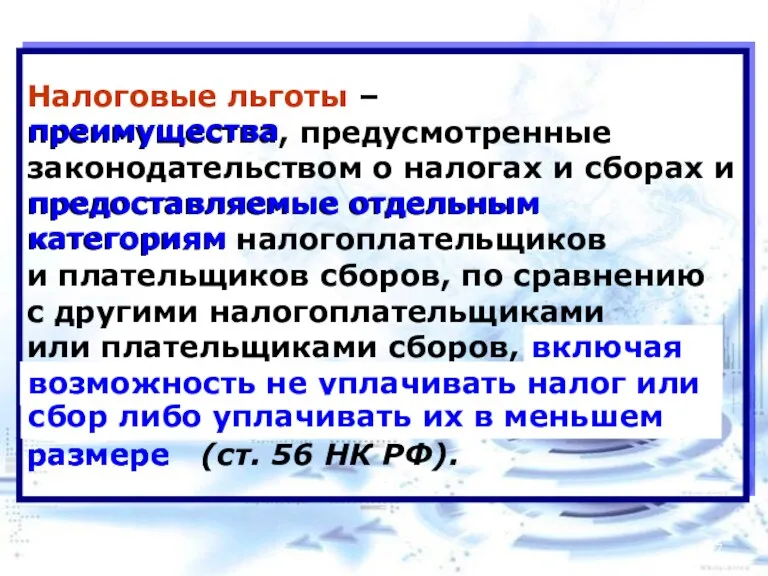

Налоговые льготы –

преимущества, предусмотренные

законодательством о налогах и сборах и

Налоговые льготы –

преимущества, предусмотренные

законодательством о налогах и сборах и

3.

Способы уплаты налогов

3.

Способы уплаты налогов

Существуют три основных способа уплаты налогов:

1) на основе декларации;

2) у источника дохода;

3) кадастровый.

Существуют три основных способа уплаты налогов:

1) на основе декларации;

2) у источника дохода;

3) кадастровый.

Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах,

Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах,

При уплате налога у источника дохода налог вносится лицом,

выплачивающим доход. Поэтому

При уплате налога у источника дохода налог вносится лицом,

выплачивающим доход. Поэтому

При кадастровом способе момент уплаты налога не связан с моментом получения

При кадастровом способе момент уплаты налога не связан с моментом получения

4.

Классификация налогов

4.

Классификация налогов

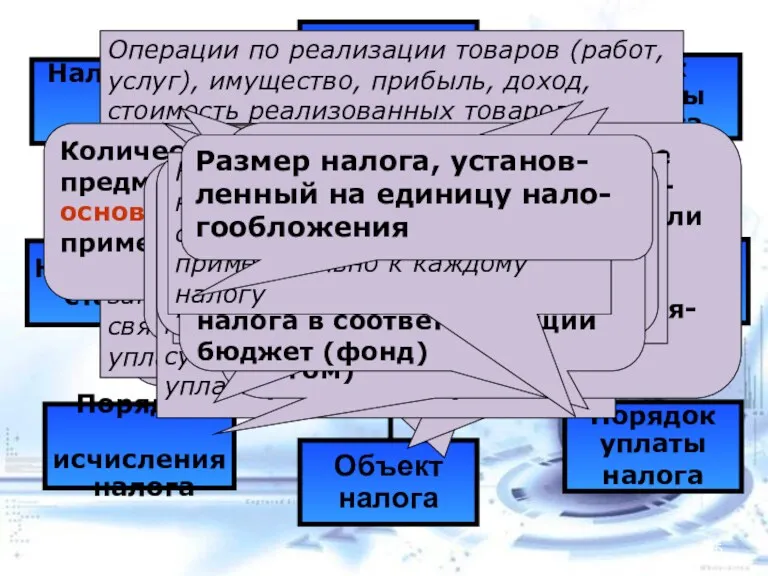

Классификация налогов

Классификационные признаки

Субъект налога

Объект налога

Вид ставки

Классификация налогов

Классификационные признаки

Субъект налога

Объект налога

Вид ставки

Метод обложения

Классификация налогов

Классификационные признаки

Объект налога

Вид ставки

Равные: для

Метод обложения

Классификация налогов

Классификационные признаки

Объект налога

Вид ставки

Равные: для

По способу уплаты

Метод обложения

Классификация налогов

Классификационные признаки

Субъект налога

Объект налога

По способу уплаты

Метод обложения

Классификация налогов

Классификационные признаки

Субъект налога

Объект налога

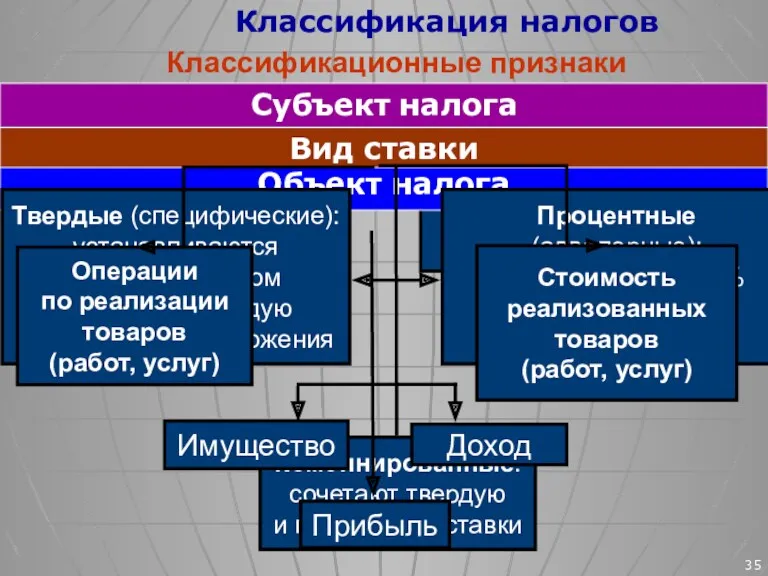

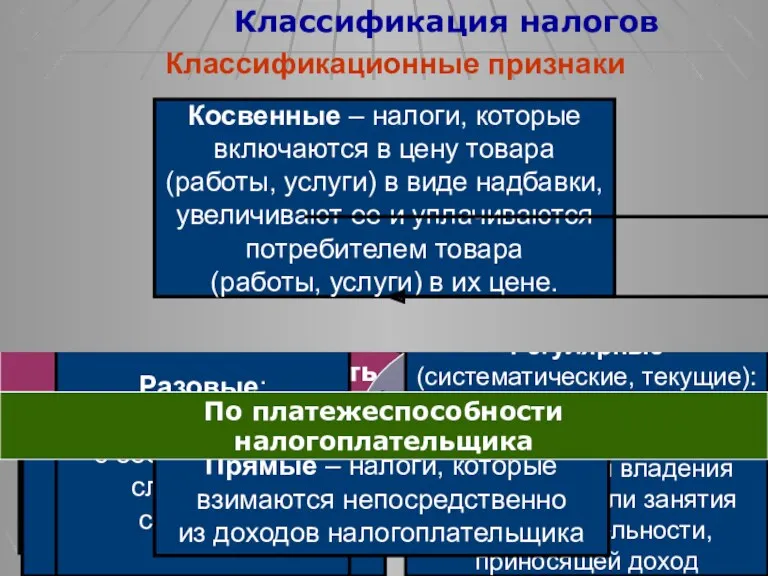

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в

различают налоги:

с физических лиц;

с юридических лиц;

общие.

По субъектам уплаты

различают налоги:

с физических лиц;

с юридических лиц;

общие.

По субъектам уплаты

По объекту обложения

- налоги делятся на налоги с доходов (выручки, прибыли,

По объекту обложения

- налоги делятся на налоги с доходов (выручки, прибыли,

По методу обложения (от ставки) различают налоги:

По методу обложения (от ставки) различают налоги:

Твердые налоговые ставки

Налог с 1 дерева - 1 $

Устанавливаются в абсолютной

Твердые налоговые ставки

Налог с 1 дерева - 1 $

Устанавливаются в абсолютной

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации

Регрессивная ставка

Предполагает снижение величины ставки по мере роста дохода.

20%

5%

Регрессивная ставка

Предполагает снижение величины ставки по мере роста дохода.

20%

5%

Предполагает возрастание величины ставки по мере роста дохода.

Налогоплательщик уплачивает не только

Предполагает возрастание величины ставки по мере роста дохода.

Налогоплательщик уплачивает не только

По принадлежности к уровням управления

Федеральные

Региональные

Местные

По принадлежности к уровням управления

Федеральные

Региональные

Местные

ТОРГВЫЙ СБОР

ТОРГВЫЙ СБОР

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Налоговый кодекс играет определяющую

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Налоговый кодекс играет определяющую

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Налоговая система РФ – это совокупность

налогов и сборов, взимаемых на терри-

тории

Налоговая система РФ – это совокупность

налогов и сборов, взимаемых на терри-

тории

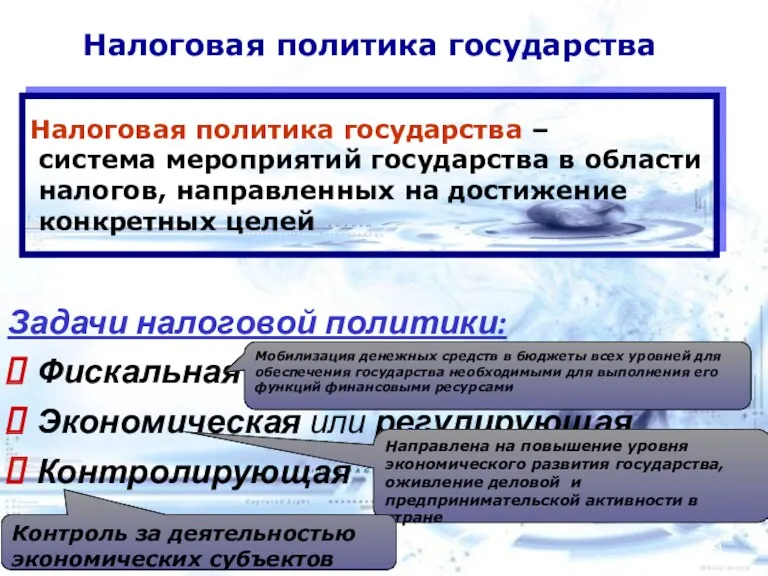

Налоговая политика государства

Задачи налоговой политики:

Фискальная

Экономическая или регулирующая

Контролирующая

Налоговая политика государства

Задачи налоговой политики:

Фискальная

Экономическая или регулирующая

Контролирующая

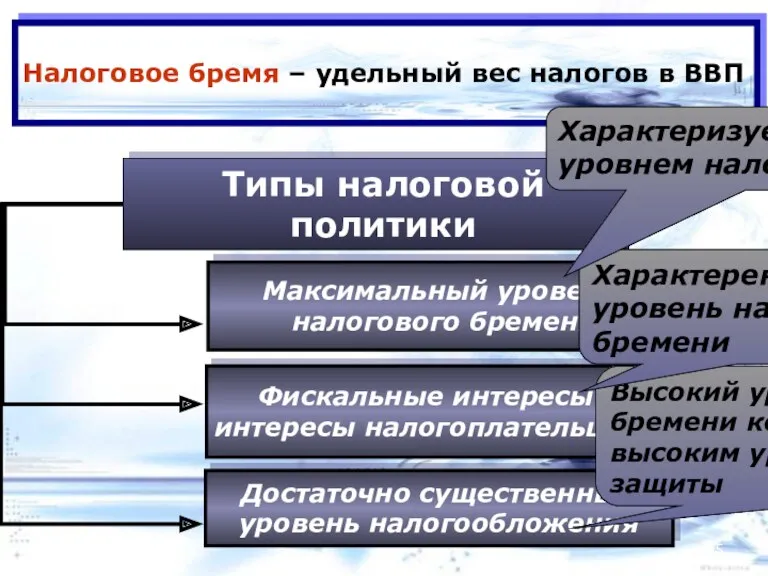

Налоговое бремя – удельный вес налогов в ВВП

Типы налоговой политики

Высокий

Налоговое бремя – удельный вес налогов в ВВП

Типы налоговой политики

Высокий

Самые необычные налоги в истории

https://youtu.be/gkk3oigLiSk

Самые необычные налоги в истории

https://youtu.be/gkk3oigLiSk

Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Федеральное казначейство

Федеральное казначейство Почему Optimal Bank

Почему Optimal Bank Вексель. Основные функции и определения

Вексель. Основные функции и определения Программа накопительного страхования жизни Семья Престиж

Программа накопительного страхования жизни Семья Престиж Smart Crypto Trading Strategies for everyone

Smart Crypto Trading Strategies for everyone Валюта будущего Bitcoin

Валюта будущего Bitcoin Кәсіпкерлік қызметті қаржыландыру. (Такырып 5)

Кәсіпкерлік қызметті қаржыландыру. (Такырып 5) Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Финансы и кредит

Финансы и кредит Порядок работы с бланками и разными ценностями

Порядок работы с бланками и разными ценностями Лекция № 3

Лекция № 3 блік, аналіз та контроль фінансово-господарської діяльності дошкільних закладів

блік, аналіз та контроль фінансово-господарської діяльності дошкільних закладів Учет собственного капитала

Учет собственного капитала Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Ценообразование на предприятиях сервиса и туризма

Ценообразование на предприятиях сервиса и туризма Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке

Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Изменение учета НДС и прочие доработки

Изменение учета НДС и прочие доработки Учёт материально-производственных запасов

Учёт материально-производственных запасов Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством

Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством Совкомбанк. Слагаемые продажи

Совкомбанк. Слагаемые продажи Особенности годовой инвентаризации

Особенности годовой инвентаризации Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией