- Показатели финансовой деятельности страховой организации

Содержание

- 2. ОПРЕДЕЛЕНИЯ Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты. Страховой

- 3. Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные и относительные показатели. В число

- 4. Кол-во основных видов страхования Количество освоенных видов страхования. Число заключенных договоров страхования Объем страховых премий Суммарные

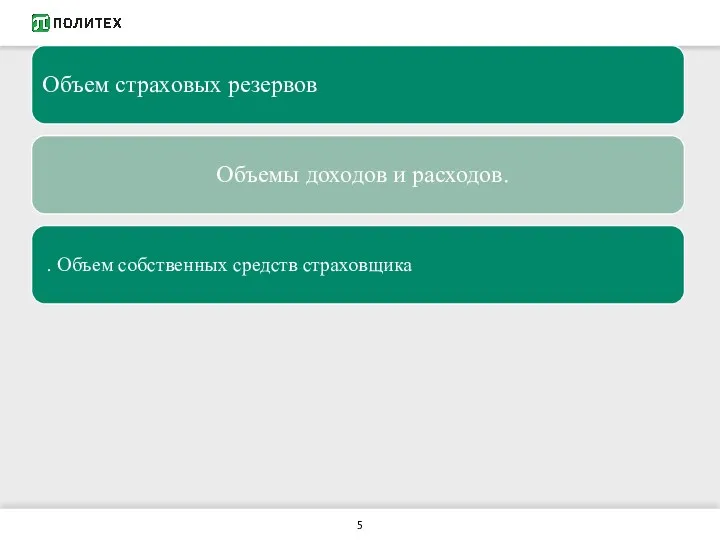

- 5. Объем страховых резервов Объемы доходов и расходов. . Объем собственных средств страховщика

- 6. Среди относительных показателей, характеризующих финансовую деятельность страховой компании и наиболее часто используемых, можно отметить следующие:

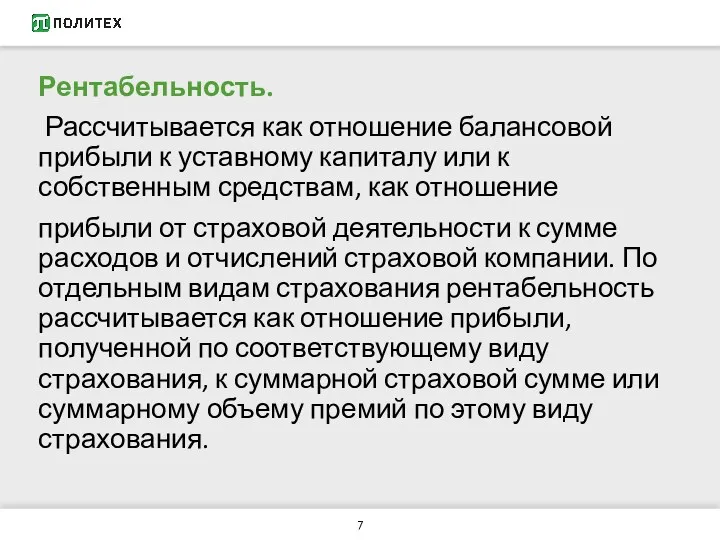

- 7. Рентабельность. Рассчитывается как отношение балансовой прибыли к уставному капиталу или к собственным средствам, как отношение прибыли

- 8. Уровень выплат по видам страхования. Рассчитывается сопоставлением фактических выплат к собранным страховым премиям. Уровень расходов. Оценивается

- 9. Цикл актуарного управления

- 10. Чрезвычайно важным для определения политики страховой компании в разных областях (распространение и дизайн страховых продуктов, андеррайтинг,

- 11. Список использованной литературы 1. Страхование Сахирова Н.П. Проспект 2007 2. Г. П. Журавлева. Экономическая теория. Макроэкономика,

- 13. Скачать презентацию

ОПРЕДЕЛЕНИЯ

Страховой рынок — это часть финансового рынка, место, где продаются и

ОПРЕДЕЛЕНИЯ

Страховой рынок — это часть финансового рынка, место, где продаются и

Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные

Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные

Кол-во основных видов страхования

Количество освоенных видов страхования.

Число заключенных

Кол-во основных видов страхования

Количество освоенных видов страхования.

Число заключенных

Объем страховых резервов

Объемы доходов и расходов.

. Объем собственных

Объем страховых резервов

Объемы доходов и расходов.

. Объем собственных

Среди относительных показателей, характеризующих финансовую

деятельность страховой компании и наиболее часто используемых,

можно

Среди относительных показателей, характеризующих финансовую

деятельность страховой компании и наиболее часто используемых,

можно

Рентабельность.

Рассчитывается как отношение балансовой прибыли к уставному капиталу или к

Рентабельность.

Рассчитывается как отношение балансовой прибыли к уставному капиталу или к

Уровень выплат по видам страхования. Рассчитывается сопоставлением фактических выплат к собранным

Уровень выплат по видам страхования. Рассчитывается сопоставлением фактических выплат к собранным

Цикл актуарного управления

Цикл актуарного управления

Чрезвычайно важным для определения политики страховой компании в разных областях (распространение

Чрезвычайно важным для определения политики страховой компании в разных областях (распространение

Список использованной литературы

1. Страхование Сахирова Н.П. Проспект 2007

2. Г. П. Журавлева.

Список использованной литературы

1. Страхование Сахирова Н.П. Проспект 2007

2. Г. П. Журавлева.

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)